Tamanho e Participação do Mercado de Serviços de Ambulância Aérea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Ambulância Aérea por Mordor Intelligence

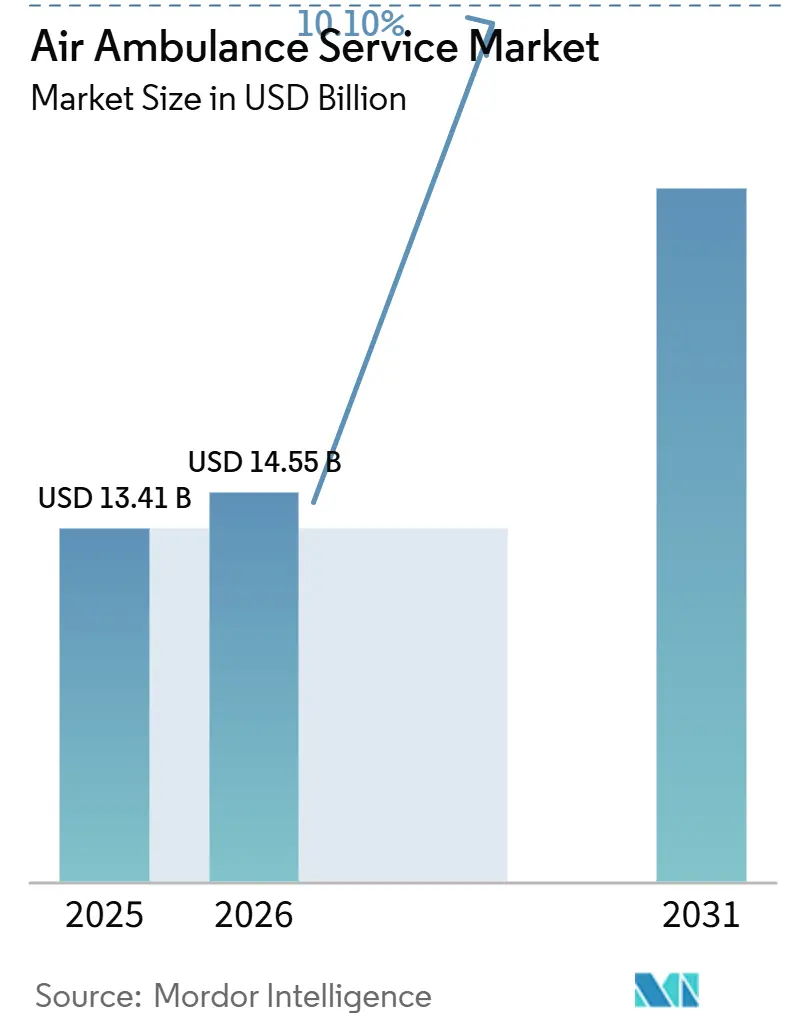

O tamanho do mercado de serviços de ambulância aérea deve crescer de USD 13,41 bilhões em 2025 para USD 14,55 bilhões em 2026 e está previsto para atingir USD 23,54 bilhões até 2031, a uma CAGR de 10,1% no período de 2026 a 2031. Esse crescimento é impulsionado pela crescente necessidade de transporte rápido em emergências cardiovasculares e de trauma, pela melhoria dos reembolsos de seguros no âmbito da Lei Sem Surpresas, e pela expansão de sistemas de saúde integrados que estabelecem frotas próprias para reter casos de alta complexidade em suas redes. A modernização das frotas está avançando à medida que os operadores investem em helicópteros com capacidade para voo por instrumentos (IFR) e exploram aeronaves de decolagem e pouso vertical elétrico (eVTOL), que podem reduzir os custos por voo em até 50%. Iniciativas governamentais, como o programa de Transformação da Saúde Rural do CMS no valor de USD 50 bilhões, estão melhorando o fluxo de caixa para rotas de baixo volume, enquanto ferramentas de despacho baseadas em inteligência artificial estão possibilitando lançamentos mais rápidos e melhor utilização de ativos. Embora a intensidade competitiva permaneça moderada, as tendências recentes de refinanciamento de dívidas e consolidação de mercado indicam que alcançar escala é cada vez mais crítico para gerenciar os elevados custos operacionais de forma eficaz.

Principais Conclusões do Relatório

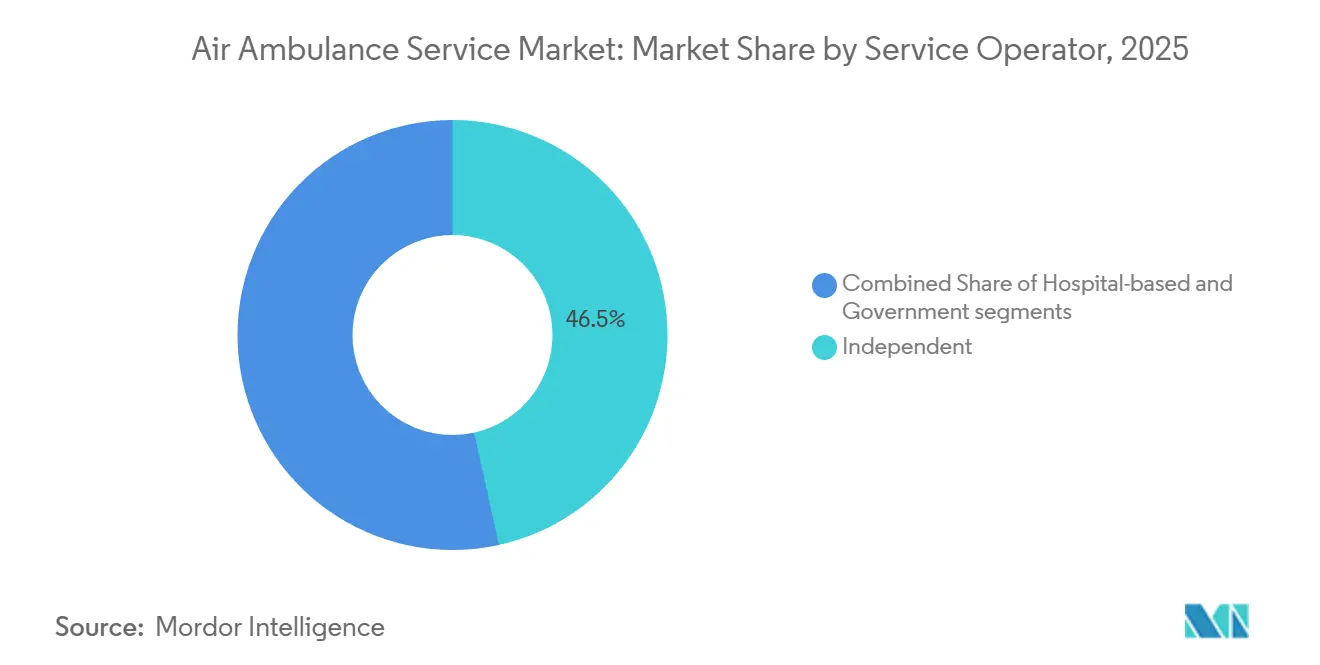

- Por operador de serviço, os operadores independentes detinham 46,53% da participação no mercado de serviços de ambulância aérea em 2025, enquanto os modelos baseados em hospitais têm previsão de crescer a um CAGR de 11,89% até 2031.

- Por tipo de aeronave, as plataformas de asa fixa lideraram o mercado de serviços de ambulância aérea, representando 53,59% do tamanho do mercado em 2025; as unidades de asa rotativa têm projeção de crescer a um CAGR de 10,68% até 2031, impulsionadas pela implementação de atualizações de IFR.

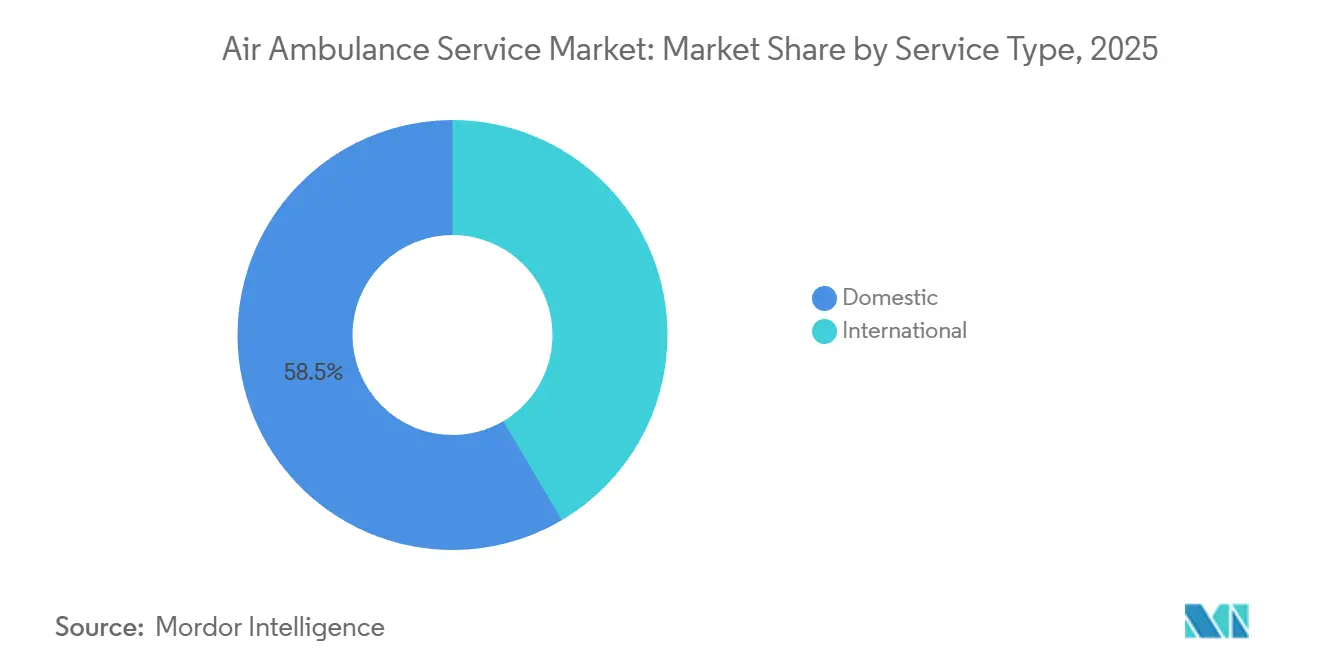

- Por tipo de serviço, as missões domésticas representaram 58,49% da receita global em 2025, enquanto a repatriação internacional tem previsão de crescer a um CAGR de 12,01% até 2031.

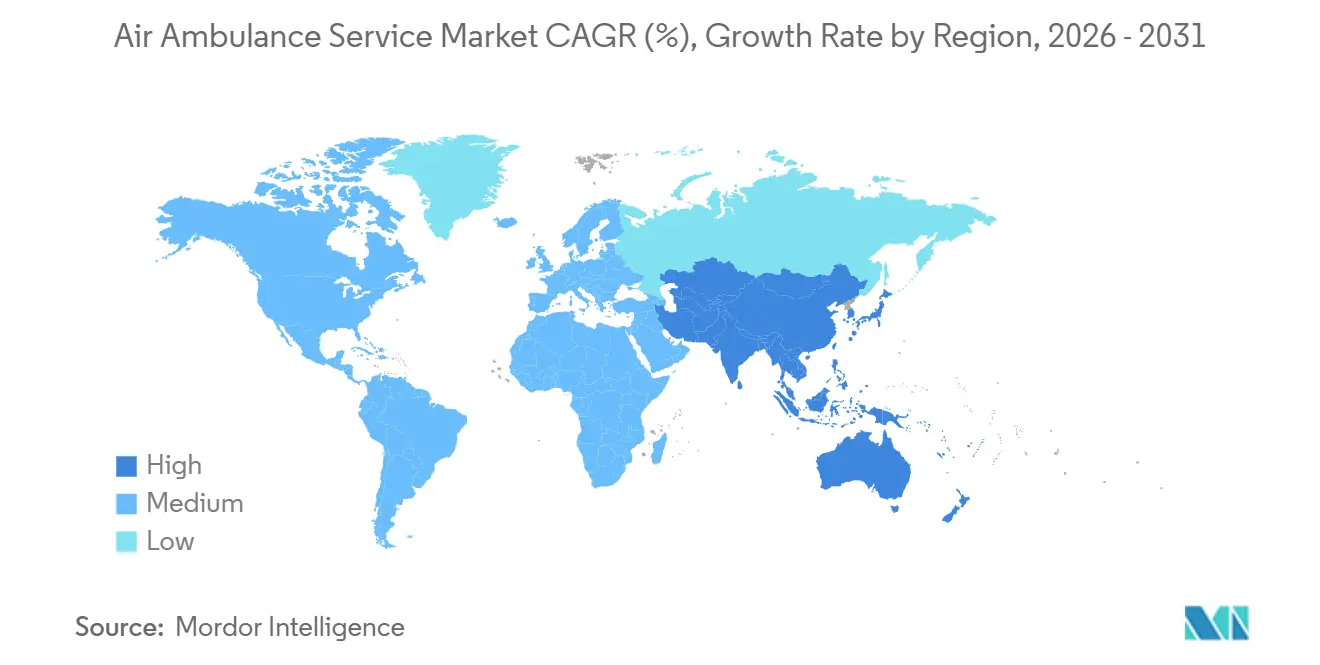

- Por geografia, a América do Norte representou 38,9% da receita de 2025, enquanto a região Ásia-Pacífico tem projeção de crescer a um CAGR de 11,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Ambulância Aérea

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de emergências cardiovasculares e de trauma | +1.8% | Global com maior impacto nas populações em envelhecimento da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da cobertura de seguro médico privado | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Sul | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para acesso a cuidados intensivos em áreas rurais | +1.2% | América do Norte e Austrália, emergindo na Índia e no Brasil | Longo prazo (≥ 4 anos) |

| Integração de eVTOL acelerando os tempos de resposta rápida | +0.9% | Programas piloto na América do Norte e na UE, com expansão global | Longo prazo (≥ 4 anos) |

| Parcerias de redes de tele-UTI transfronteiriças | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização de rotas de voo por inteligência artificial reduzindo o tempo de resposta | +0.6% | Global com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Emergências Cardiovasculares e de Trauma

Casos cardíacos e de trauma respondem pela maioria das missões de serviços médicos de emergência por helicóptero, com 385.366 pacientes transportados em 2023, principalmente para essas condições.[1]Administração Federal de Aviação, "Lei de Reautorização da FAA de 2024," faa.gov As taxas de sobrevivência para parada cardíaca em áreas rurais são 30% menores do que as médias urbanas, tornando a redução dos tempos de transporte crítica. O transporte aéreo pode reduzir o tempo de deslocamento de 60 minutos por terra para 15 minutos por ar, melhorando significativamente os resultados. Na Inglaterra, os helicópteros alcançaram um tempo médio de resposta a paradas cardíacas de 19 minutos, em comparação com 28 minutos para as unidades terrestres, resultando em um aumento nas taxas de retorno à circulação espontânea. Estudos revisados por pares indicam uma redução de 12% na mortalidade quando pacientes de trauma são transportados por via aérea em vez de terrestre. Espera-se que o envelhecimento das populações em regiões desenvolvidas sustente a demanda até 2031.

Expansão da Cobertura de Seguro Médico Privado

A Lei Sem Surpresas, em vigor desde janeiro de 2022, reduziu a cobrança de valores excedentes, diminuindo os custos diretos para os pacientes e possibilitando mais voos de ambulância aérea cobertos. Em 2024, o CMS introduziu o Programa de Coleta de Dados de Ambulância Aérea, aumentando a transparência de custos para pagadores e operadores. As principais seguradoras, incluindo UnitedHealthcare, Cigna, Anthem e Blue Cross Blue Shield, agora fornecem critérios clínicos claros para autorização de voo, cobrindo condições como instabilidade hemodinâmica e comprometimento das vias aéreas. Um pagamento adicional de 50% do Medicare para áreas rurais apoia ainda mais a economia dos operadores em regiões de fronteira. Os padrões futuros do comitê consultivo CMS–DOT devem melhorar a previsibilidade dos reembolsos.

Subsídios Governamentais para Acesso a Cuidados Intensivos em Áreas Rurais

Em 2022, subsídios federais totalizando USD 42,90 milhões apoiaram prestadores rurais na construção de helipontos e na aquisição de equipamentos necessários. O orçamento do exercício fiscal de 2026 aloca USD 50 bilhões ao longo de cinco anos para ampliar a cobertura de emergência em municípios norte-americanos carentes. Programas adicionais de subsídios do Departamento de Agricultura dos EUA fornecem financiamento para helipontos e treinamento de tripulação. Iniciativas semelhantes na Arábia Saudita financiaram sete helicópteros ao redor de Meca para atender 2 milhões de peregrinos do Hajj em 2024. Esses subsídios permitem que as transportadoras mantenham operações em rotas de baixo volume que, de outra forma, seriam deficitárias.

Integração de eVTOL Acelerando os Tempos de Resposta Rápida

A Archer Aviation e a Cleveland Clinic planejam introduzir voos médicos com eVTOL até 2025, oferecendo tempos de despacho de cinco minutos para missões de 80 km. A Beta Technologies está testando aeronaves movidas a bateria com a Air Methods para validar a autonomia e as capacidades de carga. A Eve Air Mobility e a Joby Aviation estão avançando em direção às aprovações da FAA, potencialmente abrindo corredores norte-americanos até 2027. A propulsão elétrica reduz os custos de combustível e manutenção, ao mesmo tempo em que cumpre as rígidas regulamentações de ruído urbano.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais e de manutenção | -1.3% | Global com maior impacto em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de profissionais aeromédicos treinados | -1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aprovações regulatórias rigorosas de aviação | -0.8% | Global com intensidade variável por jurisdição | Longo prazo (≥ 4 anos) |

| Congestionamento de espectro prejudicando a telemedicina em voo | -0.5% | Áreas urbanas globalmente, particularmente regiões metropolitanas densas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e de Manutenção

Os custos operacionais anuais de helicópteros variam de USD 2,9 milhões a USD 6,5 milhões, com as despesas de combustível respondendo por até 35% dos custos operacionais totais.[2]Journal of Emergency Medical Services, "Análise dos Custos Operacionais de Ambulância Aérea," jems.com As revisões de turbinas podem ultrapassar USD 500.000, enquanto o aumento dos prêmios de seguro e a tripulação com múltiplos membros elevam ainda mais os custos. As bases rurais de baixo volume têm dificuldade em alcançar economias de escala, levando prestadores menores a considerar a consolidação ou a saída do mercado.

Escassez de Profissionais Aeromédicos Treinados

O crescimento do emprego para técnicos de emergências médicas (TEM) e paramédicos está projetado em apenas 5% até 2033, ficando aquém do crescimento esperado de dois dígitos nas missões de ambulância aérea.[3]Departamento de Estatísticas do Trabalho dos EUA, "Projeções de Emprego para TEM e Paramédicos," bls.gov As tripulações de voo exigem certificações especializadas, como paramédico de cuidados intensivos e gerenciamento avançado de vias aéreas, além de 2.000 horas de voo para pilotos, limitando o grupo de candidatos. Embora programas de aprendizado remunerado tenham sido introduzidos, não se espera um alívio significativo da força de trabalho por mais três a cinco anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Operador de Serviço: Sistemas Hospitalares Aprofundam a Integração

Os sistemas hospitalares representam o segmento de crescimento mais rápido no mercado de serviços de ambulância aérea, com uma CAGR esperada de 11,89%. Esse crescimento é impulsionado pela capacidade de transportar casos de alta complexidade diretamente para unidades de terapia intensiva próprias, garantindo receita subsequente. O projeto eVTOL Cleveland Clinic–Archer exemplifica essa abordagem. Os operadores independentes, embora mantendo uma participação de mercado projetada de 46,53% em 2025, enfrentam desafios como o aumento dos custos de combustível, despesas com mão de obra e negociações com pagadores. O refinanciamento de USD 5,4 bilhões da Global Medical Response a posiciona para expandir para áreas rurais carentes onde as frotas operadas por hospitais estão ausentes. Os serviços administrados pelo governo, como o Royal Flying Doctor Service da Austrália, abordam lacunas de serviço com financiamento público, protegendo-os das flutuações nos reembolsos.

A propriedade hospitalar facilita o agendamento multifuncional, o compartilhamento de dados e a negociação de contratos de pagamento agrupado com seguradoras, reduzindo assim os custos de transporte por paciente. Os operadores independentes, como a GMR com suas 387 bases nos EUA, oferecem ampla cobertura geográfica, mas são mais vulneráveis a mudanças regulatórias e de preços de combustível. A reestruturação da Air Methods em 2023, que reduziu USD 1 bilhão em dívidas, destaca os desafios financeiros enfrentados pelos operadores independentes. No futuro, joint ventures híbridas em que hospitais adquirem participações minoritárias em operadores estabelecidos poderiam combinar estabilidade financeira com expertise operacional, remodelando a concorrência no mercado de serviços de ambulância aérea.

Por Tipo de Aeronave: Helicópteros Reduzem a Diferença

As aeronaves de asa fixa estão projetadas para responder por 53,59% da receita de 2025, impulsionadas pela sua adequação para repatriação de longa distância e cabines pressurizadas capazes de transportar ECMO ou incubadoras em rotas intercontinentais. Este segmento se beneficiou significativamente da recuperação pós-pandemia nos volumes internacionais. No entanto, as aeronaves de asa rotativa devem crescer a uma CAGR de 10,68%, apoiadas pela introdução de modelos com capacidade IFR, como o Bell 407GXi e o Bell 429, que aprimoram as capacidades operacionais em condições climáticas adversas. O pedido do H140 da Airbus pela STAT MedEvac reflete ainda mais a demanda por helicópteros com cabines silenciosas e espaçosas.

Os helicópteros permanecem essenciais para resgates em cena e pousos em telhados, particularmente dentro de um raio de 240 km de centros de trauma de nível I. Os operadores de asa fixa estão modernizando suas frotas com jatos Pilatus PC-24 e turbohélices King Air 350i para melhorar a eficiência de combustível. Espera-se que o surgimento de aeronaves eVTOL impacte as missões de helicóptero de curta distância, ao mesmo tempo em que complementa as operações de asa fixa em rotas mais longas. No geral, espera-se que as aeronaves de asa rotativa continuem reduzindo a diferença de participação de mercado em relação às aeronaves de asa fixa até 2031.

Por Tipo de Serviço: Viagens Internacionais Aceleram

Os voos domésticos estão projetados para responder por 58,49% da receita de 2025, mas os serviços de repatriação internacional devem crescer a uma CAGR mais rápida de 12,01%. Esse crescimento é impulsionado pela crescente demanda por transferências de leito a leito provenientes do turismo médico e de comunidades de expatriados. Parcerias como a iniciativa de tele-UTI da International SOS e da SAF Aerogroup reduzem a necessidade de médicos a bordo, diminuindo custos e ampliando a acessibilidade. Os serviços de jato de UTI transatlânticos começam em aproximadamente USD 25.000, com prestadores como Brasil Vida e AirMed oferecendo cobertura global que tranquiliza as seguradoras.

Espera-se que o crescimento doméstico se modere à medida que as capacidades ampliadas do serviço de emergência médica terrestre absorvam algumas transferências de curta distância, e o escrutínio dos pagadores limite os aumentos de reembolso. No entanto, as áreas rurais com topografia desafiadora e longos tempos de deslocamento garantem a necessidade contínua do transporte aéreo. Consequentemente, as rotas internacionais estão prontas para contribuir significativamente com a receita incremental, levando os operadores a posicionar estrategicamente aeronaves em centros como Dubai, Singapura e Miami para apoiar a crescente demanda no mercado de serviços de ambulância aérea.

Análise Geográfica

Espera-se que a América do Norte gere 38,9% das vendas globais em 2025, apoiada pelo adicional rural de 50% do Medicare e pela Lei Sem Surpresas, que simplifica os acordos com pagadores. A extensa rede da GMR, composta por 387 bases em todos os 50 estados, combinada com seu compromisso de adquirir 53 novas aeronaves, fortalece sua presença doméstica. No Canadá, programas provinciais como o Ornge garantem cobertura nas regiões remotas do norte. O México, no entanto, permanece com atendimento insuficiente, apresentando oportunidades para novos entrantes dispostos a enfrentar os desafios regulatórios.

A região Ásia-Pacífico tem projeção de alcançar o CAGR mais rápido de 11,95% até 2031, impulsionada pela liberalização do serviço médico de emergência por helicóptero na China e na Índia. O sistema de Helicóptero Médico do Japão serve como modelo de colaboração público-privada. No Oriente Médio e na África, a frota de Meca da Arábia Saudita demonstra investimento governamental direcionado para atender picos episódicos de demanda. O posicionamento estratégico de Dubai como hub para o turismo médico euroasiático amplia ainda mais o potencial de crescimento da região.

Na Europa, os programas de serviço médico de emergência por helicóptero financiados pelo Estado, como a rede DRF da Alemanha com 52 helicópteros, coexistem com operações financiadas por instituições de caridade no Reino Unido, França, Turquia e África do Sul, todas contribuindo para o panorama regional. Na África, a instabilidade política e a baixa penetração de seguros limitam a expansão do mercado mais amplo. No entanto, existem oportunidades de nicho em setores como mineração, petróleo e turismo de safári, que requerem serviços de transporte de cuidados críticos.

Cenário Competitivo

O mercado de serviços de ambulância aérea apresenta concentração moderada, com as três principais operadoras norte-americanas, GMR, Air Methods e PHI Health, dominando as operações domésticas. No entanto, os mercados europeu e Ásia-Pacífico permanecem fragmentados. A GMR aproveita sua escala para negociar contratos de seguro e investir em sistemas de despacho baseados em inteligência artificial e retrofits de UTI por telemedicina, ilustrando como os players de maior porte podem se beneficiar dos avanços tecnológicos. Após sua reestruturação, a Air Methods reduziu sua presença operacional, criando oportunidades para que concorrentes ingressem em seus antigos mercados. Adicionalmente, a aquisição planejada pela Toll Group dos ativos de asa fixa da Pel-Air em 2024 destaca o crescente interesse de empresas de logística no transporte aeromédico como serviço complementar.

Os fabricantes de eVTOL estão formando joint ventures com sistemas hospitalares, introduzindo nova concorrência e reduzindo as barreiras de entrada em áreas urbanas. A acreditação pela Comissão de Acreditação de Sistemas de Transporte Médico tornou-se essencial para a obtenção de contratos premium, levando operadores menores a investir em atualizações ou buscar fusões. As mudanças regulatórias sob os comitês de qualidade da FAA e do CMS favorecem empresas capazes de financiar aviônica avançada, sistemas de segurança e protocolos clínicos baseados em evidências. No geral, alianças estratégicas, esforços de refinanciamento e avanços tecnológicos devem continuar remodelando o mercado de serviços de ambulância aérea até 2031.

Líderes do Setor de Serviços de Ambulância Aérea

Air Methods Corporation

Global Medical Response, Inc.

PHI Health, LLC

REVA Inc.

Avincis Aviation Group, S.A.U.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: International SOS e SAF Aerogroup formaram uma aliança estratégica para incorporar capacidades de UTI por telemedicina em seus serviços intercontinentais de ambulância aérea. Esta colaboração permite que especialistas em cuidados críticos em terra forneçam supervisão clínica em tempo real durante o transporte médico de longa distância, contribuindo para a redução de custos e riscos clínicos para clientes corporativos e seguradoras.

- Março de 2025: Global Medical Response celebrou um acordo com a Airbus para a aquisição de até 15 helicópteros H140 para serviços médicos de emergência, incluindo 10 pedidos firmes e cinco unidades opcionais.

- Novembro de 2024: Global Medical Response realizou um pedido de 28 helicópteros Airbus, compreendendo modelos H125, H130, H135 e H145, para ampliar sua frota norte-americana, que atualmente inclui cerca de 200 aeronaves rotativas da Airbus.

- Junho de 2024: Med-Trans Corporation e Med-Force Aeromedical Transport colaboraram para expandir a cobertura 24 horas por dia, 7 dias por semana de helicópteros H135 e EC135 na região Quad Cities.

- Fevereiro de 2024: DRF Luftrettung realizou um pedido de até 10 helicópteros Airbus H145 adicionais, com sete pedidos firmes e três unidades opcionais, para fortalecer sua frota de salvamento de vidas em vários países europeus.

Escopo do Relatório Global do Mercado de Serviços de Ambulância Aérea

As ambulâncias aéreas são um tipo especial de aeronave projetada para fornecer serviços médicos de emergência a pacientes. Elas incluem aeronaves de asa rotativa e asa fixa equipadas com instalações médicas projetadas para fornecer serviços médicos em áreas remotas onde os serviços de ambulância terrestre não estão facilmente disponíveis.

O mercado de serviços de ambulância aérea é segmentado por operador de serviço, tipo de aeronave, tipo de serviço e geografia. Por operador de serviço, o mercado é segmentado em hospitalar, independente e governamental. Por tipo de aeronave, o mercado é segmentado em asa fixa e asa rotativa. Por tipo de serviço, o mercado é categorizado em serviços domésticos e internacionais. O relatório também abrange os tamanhos de mercado e previsões para o mercado de serviços de ambulância aérea nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Hospitalar |

| Independente |

| Governamental |

| Asa Fixa |

| Asa Rotativa |

| Doméstico |

| Internacional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Egito | ||

| Por Operador de Serviço | Hospitalar | ||

| Independente | |||

| Governamental | |||

| Por Tipo de Aeronave | Asa Fixa | ||

| Asa Rotativa | |||

| Por Tipo de Serviço | Doméstico | ||

| Internacional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Egito | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de ambulância aérea em 2026?

O mercado de serviços de ambulância aérea está avaliado em USD 14,55 bilhões e está definido para crescer a uma CAGR de 10,10% até 2031.

Qual tipo de aeronave domina a receita atual?

As aeronaves de asa fixa detêm 53,59% da receita de 2025 devido ao seu papel na repatriação de longa distância.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar uma CAGR de 11,95% graças à implantação do serviço médico de emergência por helicóptero na China e na Índia.

Por que os sistemas hospitalares estão investindo em suas próprias frotas?

Eles visam manter casos de alta complexidade dentro de suas redes, gerando receita hospitalar enquanto melhoram a continuidade clínica.

Como a tecnologia eVTOL afetará o transporte médico aéreo?

As aeronaves eVTOL devem reduzir os custos operacionais por voo em até 50%, possibilitando resposta urbana rápida com menos ruído.

Qual é a principal restrição que os operadores enfrentam hoje?

Os altos custos operacionais, de USD 2,9 milhões a USD 6,5 milhões por helicóptero por ano, pressionam as margens, especialmente nas rotas rurais de baixo volume.

Página atualizada pela última vez em: