Marktgröße und Marktanteil für AI Oncology Vibe CT Scanners

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

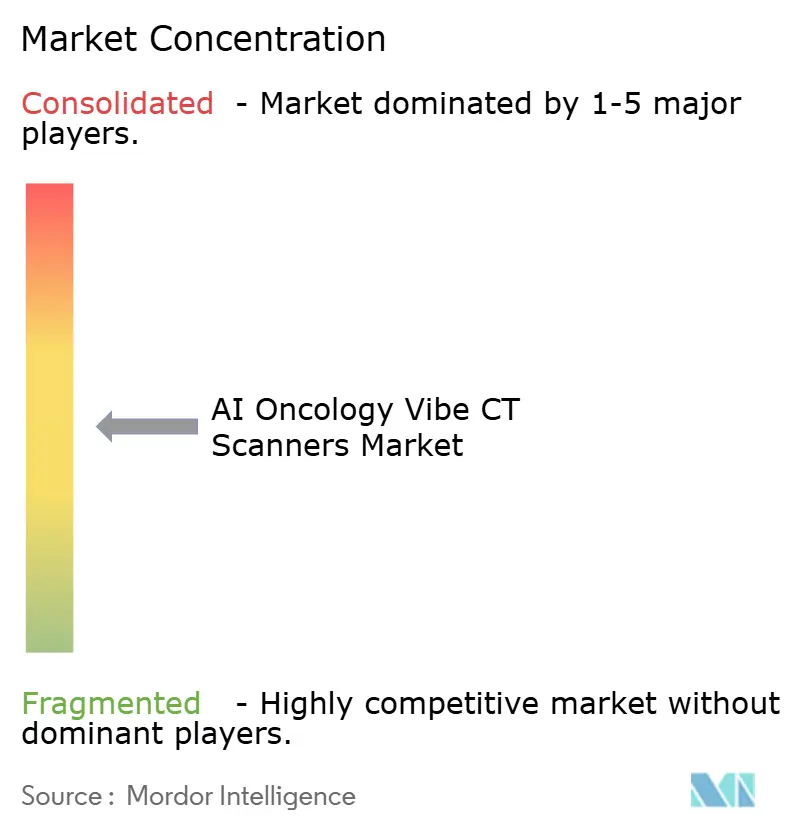

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für AI Oncology Vibe CT Scanners von Mordor Intelligence

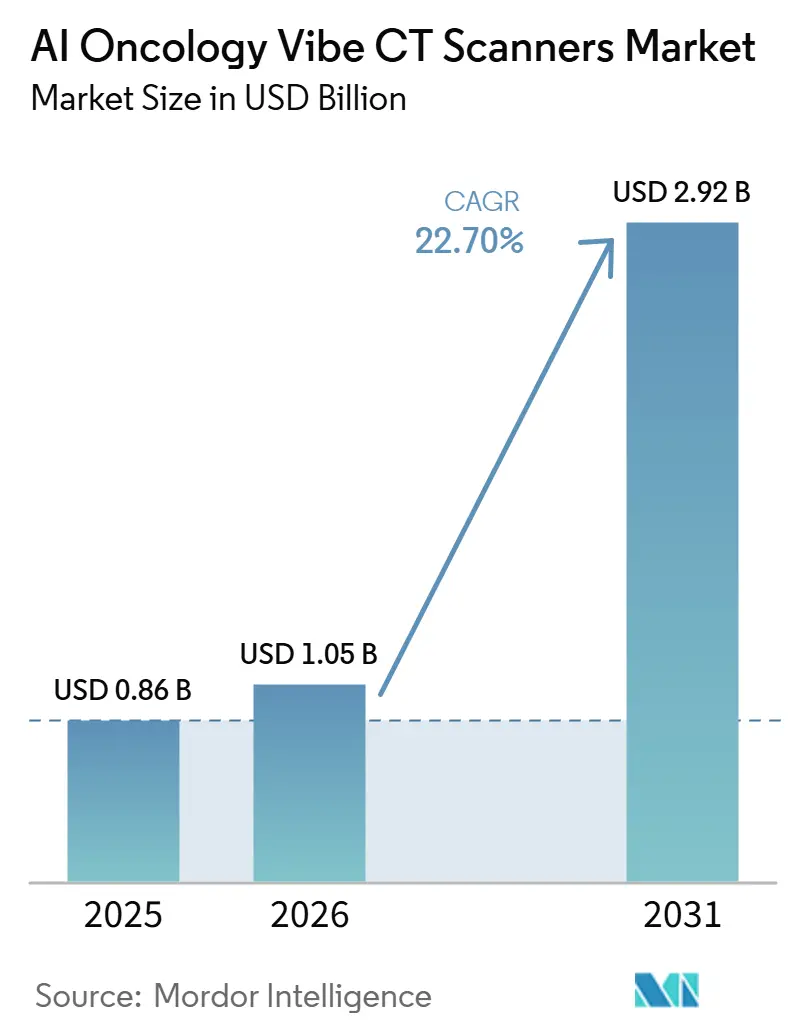

Die Marktgröße für AI Oncology Vibe CT Scanners wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 und 1,05 Milliarden USD im Jahr 2026 auf 2,92 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 22,70 % verzeichnen.

Die steigende Krebsinzidenz bildet weiterhin das Grundniveau der Nachfrage, da die CT nach wie vor zentral für die Tumorstadienbestimmung, Behandlungsplanung und Nachsorgebildgebung in den wichtigsten soliden Tumorpfaden ist. Die wachsende Lücke in der diagnostischen Kapazität zwischen einkommensstarken und einkommensschwachen Systemen treibt die Beschaffung auch in Richtung fortschrittlicher Plattformen, die mehr Leistung aus jeder Bildgebungssitzung herausholen können. Der Markt für AI Oncology Vibe CT Scanners bewegt sich zudem auf detektorbasierte Spektral- und Photonenzählplattformen zu, da Krankenhäuser zunehmend eine bessere Läsionscharakterisierung, dosisreduzierte Verfahren und eine stärkere quantitative Bildgebungsunterstützung in einem System wünschen. Die Wettbewerbsstrategie wird nun durch eine Mischung aus Hardware-Einführungen, Erweiterung des Software-Ökosystems und langfristigen Gesundheitssystempartnerschaften geprägt, während Kapitalkosten und Integrationskomplexität die vollständigen Ersatzzyklen in Teilen der installierten Basis weiterhin verlangsamen. Der Markt für AI Oncology Vibe CT Scanners bietet daher die stärkste kurzfristige Chance dort, wo Anbieter erstklassige Bildgebungsleistung mit Workflow-Gewinnen, anbieterneutraler Software-Bereitstellung und Finanzierungsmodellen kombinieren können, die die Akzeptanz über erstklassige Krankenhäuser hinaus ausweiten.

Wichtigste Erkenntnisse des Berichts

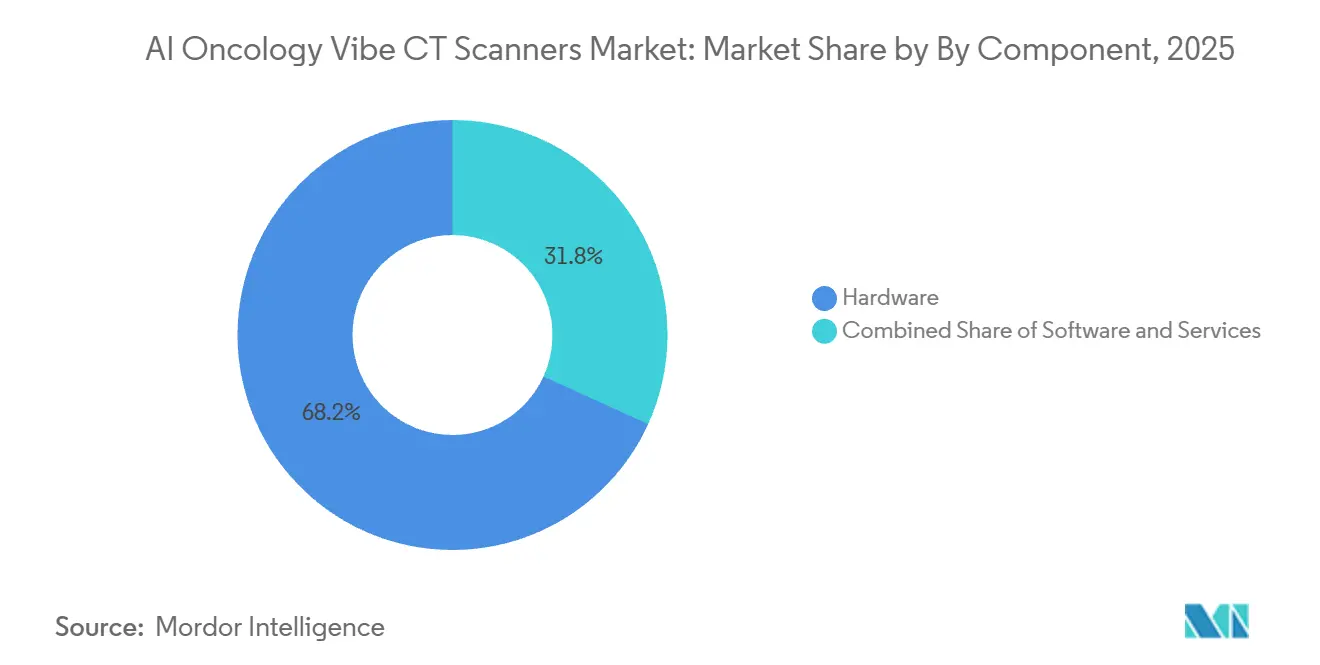

Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 68,2 % an der Marktgröße für AI Oncology Vibe CT Scanners, während Software bis 2031 voraussichtlich mit einer CAGR von 23,2 % wachsen wird.

Nach Einsatzbereich entfiel im Jahr 2025 ein Anteil von 58,2 % des Marktanteils für AI Oncology Vibe CT Scanners auf konventionelle KI-gestützte CT, während photonenzählende CT bis 2031 voraussichtlich mit einer CAGR von 23,8 % wachsen wird.

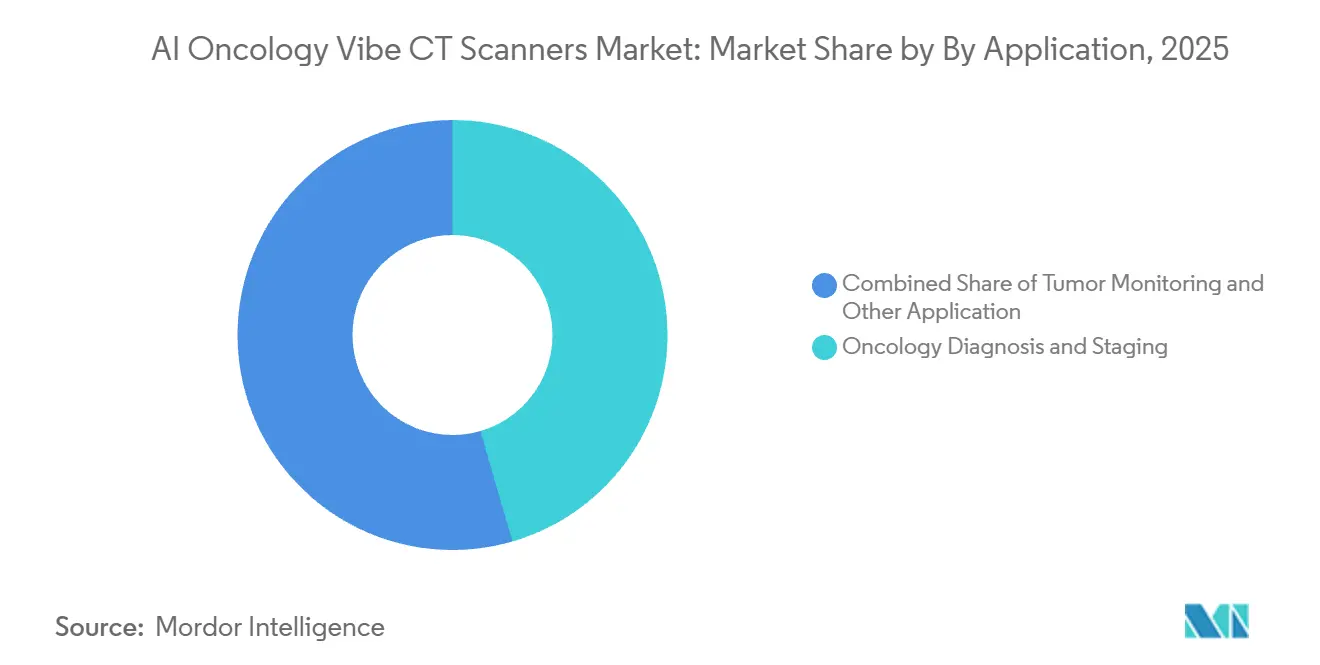

Nach Anwendung entfielen im Jahr 2025 45,5 % der Marktgröße für AI Oncology Vibe CT Scanners auf onkologische Diagnose und Stadienbestimmung, während Tumorüberwachung und Behandlungsansprechen bis 2031 voraussichtlich mit einer CAGR von 24,1 % wachsen werden.

Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 45,5 %, während Krebsbehandlungszentren mit einer CAGR von 23,6 % bis 2031 das schnellste Wachstum verzeichnen dürften.

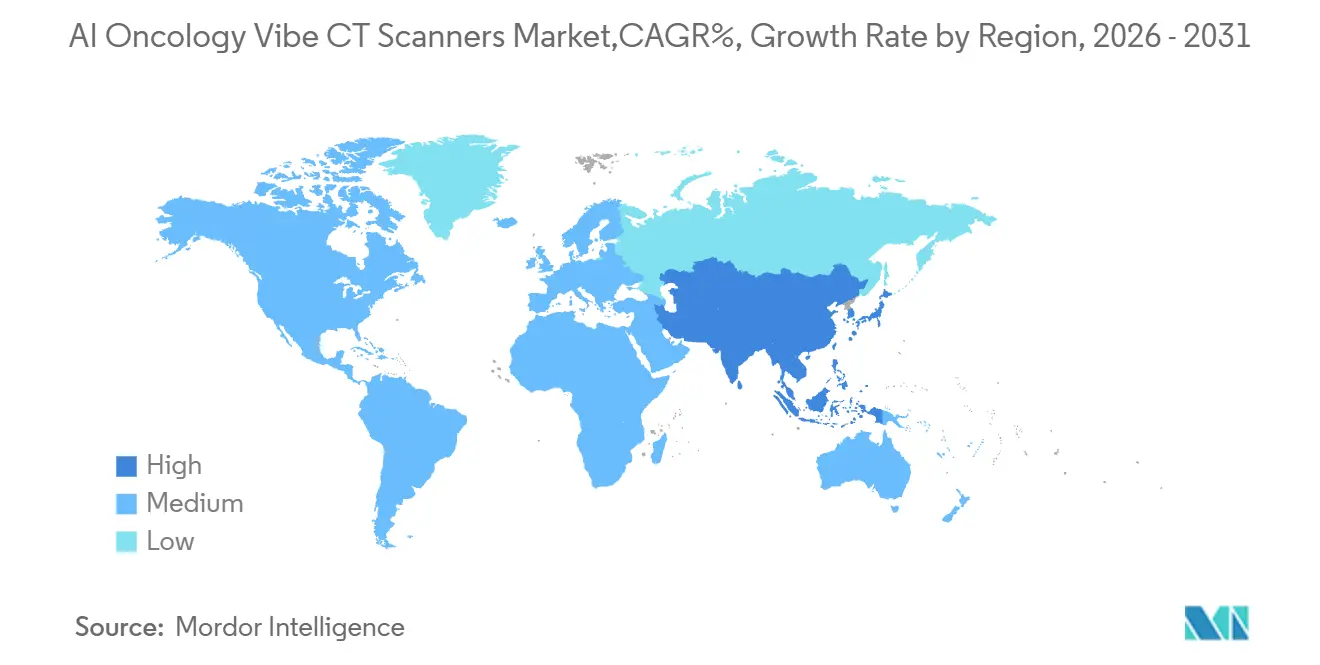

Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,4 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 24,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für AI Oncology Vibe CT Scanners

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach onkologischer Bildgebung | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Protokolloptimierung | +3.8% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Präzisionsgewinne durch Photonenzählung und Spektralbildgebung | +3.2% | Nordamerika und Europa, früh adoptierende Länder im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Druck zur Strahlendosisreduzierung | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Automatisierung onkologischer Workflows und Triage | +2.3% | Nordamerika und Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für quantitative Bildgebung | +1.8% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach onkologischer Bildgebung: Globale Krebsinzidenz setzt den Ausgangspunkt

Der Markt für AI Oncology Vibe CT Scanners wird durch das schiere Ausmaß der globalen Krebsinzidenz angetrieben. GLOBOCAN 2024[1]Internationale Agentur für Krebsforschung, "Globale Krebsstatistik 2024: GLOBOCAN-Schätzungen zur Inzidenz und Mortalität weltweit für 34 Krebsarten in 186 Ländern," IARC meldete 20,6 Millionen neue Krebsdiagnosen und 9,8 Millionen krebsbedingte Todesfälle weltweit, und dieselbe Veröffentlichung prognostizierte, dass die Inzidenz bis 2050 auf 34,4 Millionen Fälle ansteigen wird. Lungenkrebs blieb mit 2,6 Millionen Neuerkrankungen die häufigste Krebsart und mit 1,9 Millionen Todesfällen die führende Ursache der Krebssterblichkeit, was den CT-Einsatz bei Erstdiagnose, Stadienbestimmung und Nachsorge stärkt. The Lancet Oncology prognostizierte außerdem, dass die diagnostizierte Krebsinzidenz von 13,58 Millionen Fällen im Jahr 2025 auf 19,32 Millionen Fälle bis 2050 ansteigen wird, wobei das größte Belastungswachstum in ressourcenschwachen Umgebungen erwartet wird. Allein in den Vereinigten Staaten schätzte das Nationale Krebsinstitut für 2025 2,04 Millionen neue Krebsfälle, was kontinuierliche Bildgebungsinvestitionen unterstützt, selbst wenn die Kapitalbudgets der Krankenhäuser angespannt bleiben. Dieses Muster bedeutet, dass der Markt für AI Oncology Vibe CT Scanners nicht nur in erstklassigen Krankenhäusern wächst, sondern auch mehr Nachfrage nach leistungsfähigen Mittelklassesystemen in Ländern generiert, die onkologische Bildqualität auf praktischeren Beschaffungsniveaus benötigen.

KI-gestützte Protokolloptimierung: Schließen der Produktivitätslücke bei Radiologen

Der Markt für AI Oncology Vibe CT Scanners profitiert auch von Werkzeugen, die die Arbeitsbelastung von Radiologen und Bildgebungsteams reduzieren. Die Weltgesundheitsorganisation meldete akuten Personalmangel in 70 % der Länder mit niedrigem und mittlerem Einkommen, was Automatisierung bei der Scanauswahl, Rekonstruktion und Befundung in der täglichen onkologischen Bildgebung wertvoller macht. Im November 2025 teilte Mosaic Clinical Technologies[2]Mosaic Clinical Technologies, "Mosaic Clinical Technologies übernimmt Cognita Imaging Inc. und leitet die nächste Phase der Radiologie-Intelligenz im großen Maßstab ein," mit, dass frühe Leserstudien im Zusammenhang mit der Übernahme von Cognita Imaging eine bis zu 52 % höhere Krebserkennung, bis zu 4-mal weniger schwerwiegende Diagnosefehler und eine bis zu 76 % geringere Lesezeit für Radiologen bei der KI-Radiologen-Zusammenarbeit zeigten. United Imaging Intelligence präsentierte seinen uAI Insight Image-to-Report-Agenten auf dem ECR 2026 und erklärte, er könne bis zu 73 thorakale Befunde aus einem einzigen Thorax-CT-Scan erkennen und gleichzeitig automatisch einen strukturierten vorläufigen Bericht erstellen. Infolgedessen wird der Markt für AI Oncology Vibe CT Scanners zunehmend nicht nur nach Bildqualität bewertet, sondern auch danach, ob eine Plattform Einrichtungen dabei helfen kann, Radiologen in einem angespannten Arbeitsmarkt zu gewinnen, zu halten und zu unterstützen. Diese Verschiebung verschafft Anbietern mit integrierten Workflow-Tools eine stärkere Position in Beschaffungsgesprächen als Anbietern, die nur Bildgebungsgewinne anbieten.

Präzisionsgewinne durch Photonenzählung und Spektralbildgebung: Detektorphysik schreibt die onkologische Stadienbestimmung neu

Der Markt für AI Oncology Vibe CT Scanners tritt in einen neuen Leistungszyklus ein, da Photonenzähl- und Spektralsysteme klinische Vorteile gegenüber konventionellen Detektordesigns zeigen. Eine 2025 in Insights into Imaging veröffentlichte Studie stellte fest, dass die Photonenzähldetektoren-CT eine ultra-hohe Ortsauflösung, eine bessere Kontrast-Rausch-Leistung und intrinsische Spektraldaten für die Gewebecharakterisierung und quantitative Bildgebung bietet. Eine Kopf-an-Kopf-Studie aus dem Jahr 2025 im Journal of Computer Assisted Tomography ergab, dass die Photonenzähl-CT weniger intravenöses Kontrastmittel verwendete und dabei gleichwertige oder bessere diagnostische Sicherheit bei der Beurteilung peritonealer Malignome lieferte. In der thorakalen Onkologie berichtete eine 2025 in Radiologia veröffentlichte Studie über gleichwertige oder bessere Bildqualität als die zweite Generation der Dual-Source-DECT, während die Strahlendosis bei onkologischen Patienten um 43 % reduziert wurde. Philips erhielt im April 2026 die FDA-510(k)-Zulassung für Verida und erklärte, das System rekonstruiere 145 Bilder pro Sekunde und unterstütze bis zu 270 Untersuchungen täglich, was zeigt, dass der Markt für AI Oncology Vibe CT Scanners Plattformen belohnt, die klinische Präzision mit Durchsatzgewinnen verbinden. Diese Kombination ist wichtig, weil Zentren nicht zwischen besserer Tumorcharakterisierung und wirtschaftlich nutzbaren täglichen Scanner-Kennzahlen wählen wollen.

Druck zur Strahlendosisreduzierung: ALARA-Standards treiben die Einführung von KI-Rekonstruktion voran

Der Markt für AI Oncology Vibe CT Scanners wird auch durch stärkeren Druck geprägt, die Strahlenbelastung zu senken, ohne auf diagnostische Qualität zu verzichten. Ein systematischer Review aus dem Jahr 2025 in Applied Sciences ergab, dass die Bildrekonstruktion mittels Deep Learning die Dosis im Vergleich zur iterativen Rekonstruktion um 34 % bis 89 % reduzierte, mit einer mittleren Reduktion von etwa 58 %, bei gleichbleibender oder verbesserter Bildqualität. Bei pädiatrischen muskuloskelettalen Malignomen berichtete eine 2025 im European Journal of Radiology Open veröffentlichte Studie über effektive Dosisreduktionen von 87 % bis 93 % für die Photonenzähl-CT gegenüber der konventionellen energieintegrierenden Detektor-CT, ohne die Erkennung von Lungenmetastasen zu beeinträchtigen. Eine weitere 2025 in Scientific Reports veröffentlichte Studie ergab, dass die Deep-Learning-Rekonstruktion in Kombination mit einem Silberfilter die Strahlendosis reduzierte, während die Bildqualität in der abdominopelvinen onkologischen Bildgebung nicht unterlegen blieb. Subtle Medical erhielt im Juni 2026 die FDA-Zulassung für SubtleHD(CT) und erklärte, die Software sei weltweit auf mehr als 1.300 Scannern eingesetzt, was zeigt, dass dosisreduzierende KI-Werkzeuge sich auch auf älteren Scanner-Flotten verbreiten. Dies ist von Bedeutung, weil der Markt für AI Oncology Vibe CT Scanners nun von compliance-orientierten Käufern beeinflusst wird, die Dosisoptimierung als routinemäßige Beschaffungsanforderung und nicht als Premium-Zusatz betrachten.

Automatisierung onkologischer Workflows und Triage: Schnellerer Durchsatz wird zum Kaufkriterium

Der Markt für AI Oncology Vibe CT Scanners profitiert von der Workflow-Automatisierung, da die onkologische Bildgebung häufig wiederholte Untersuchungen, komplexe Nachsorge und hohe Berichtsdringlichkeit umfasst. Plattformen, die die Berichterstellung, Triage-Unterstützung, strukturierte Ausgaben und quantitative Messungen automatisieren, können Verzögerungen zwischen der Scanakquisition und Behandlungsentscheidungen reduzieren. Das von United Imaging Intelligence im Jahr 2026 eingeführte Image-to-Report-Modell spiegelt diese Richtung wider, indem es Befunderkennung mit strukturierter Berichterstattung aus einem einzigen CT-Workflow kombiniert. Philips positionierte Verida auch als ein System, das ein hohes tägliches Untersuchungsvolumen unterstützt, was zeigt, dass Anbieter onkologische CT-Plattformen nun ebenso sehr nach betrieblicher Effizienz wie nach Bildgebungsleistung vermarkten. Infolgedessen misst der Markt für AI Oncology Vibe CT Scanners Lösungen, die die Scan-zu-Entscheidungs-Zeit in stark ausgelasteten Krebsprogrammen verkürzen, mehr Gewicht bei. Dies ist besonders relevant in Zentren, in denen Bildgebung, Strahlenplanung und Überprüfung des Behandlungsansprechens in engerer Koordination ablaufen müssen.

Erstattungsunterstützung für quantitative Bildgebung: Dokumentationswert rückt näher an den Umsatzwert heran

Der Markt für AI Oncology Vibe CT Scanners wird auch dadurch begünstigt, dass strukturierte und quantitative Bildgebungsausgaben besser zu den Erwartungen von Kostenträgern und Compliance-Anforderungen passen. Die Tumorüberwachung gewinnt an Fahrt, weil Onkologen und Kostenträger zunehmend messbare Belege für das Behandlungsansprechen und nicht nur anatomische Informationen verlangen. Wissenschaftliche Arbeiten aus dem Jahr 2026 zeigten, dass die thorakale Photonenzähl-CT ein vollständiges Behandlungsansprechen identifizieren und T-Stadium-Veränderungen, Jodaufnahme und Lymphknotenbeteiligung bei Brustkrebspatientinnen in einer einzigen Untersuchung verfolgen konnte. Diese Art von Ausgabe unterstützt den breiteren Wandel hin zu einer Bildgebung, die über Besuche und Therapien hinweg leichter vergleichbar ist. Der Markt für AI Oncology Vibe CT Scanners gewinnt daher, wenn Anbieter fortschrittliche Bilddaten in standardisierte Messungen umwandeln können, die in routinemäßige Überprüfungs- und Dokumentations-Workflows passen. Dieser Treiber ist kleiner als die Kernnachfrage und die Dosisreduzierung, unterstützt aber dennoch eine höherwertige Positionierung KI-fähiger Systeme in onkologischen Versorgungspfaden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Premium-CT-Plattformen | -2.8% | Global, überproportional in Asien-Pazifik, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integrationsaufwand in PACS-, RIS- und KIS-Umgebungen | -2.0% | Global | Mittelfristig (2–4 Jahre) |

| Klinische Validierung und regulatorische Hürden für KI-Funktionen | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Daten-Governance | -0.8% | Global | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Premium-CT-Plattformen: Investitionsschwellen begrenzen die Durchdringung des mittleren Marktsegments

Der Markt für AI Oncology Vibe CT Scanners sieht sich am Premium-Ende nach wie vor mit einer klaren Kapitalbarriere konfrontiert. Der Entwurf weist darauf hin, dass Premium-Installationen von Photonenzähl-CT häufig 3 Millionen USD übersteigen, was sie außerhalb des normalen Beschaffungsrahmens vieler Bezirkskrankenhäuser und unabhängiger Bildgebungszentren platziert. Diese Belastung ist in öffentlichen Systemen schwerer, die Bildgebungsvolumen und breiten Zugang gegenüber fortschrittlichen Plattformfähigkeiten priorisieren. Sie erzeugt auch ein Zwei-Klassen-Muster, bei dem große, gut finanzierte Institutionen schneller in den vollständigen Plattformersatz übergehen, während viele mittelgroße Standorte weiterhin bestehende Scanner mit Software aufrüsten. In der Praxis bedeutet dies, dass der Markt für AI Oncology Vibe CT Scanners nicht das gesamte Technologieinteresse in unmittelbare Hardware-Einnahmen umwandelt. Es erklärt auch, warum die Software-Bereitstellung in mehreren Ländern schneller wachsen kann als der vollständige Scanner-Ersatz.

Integrationsaufwand in PACS-, RIS- und KIS-Umgebungen: Wo KI-Funktionen in der Praxis ins Stocken geraten

Der Markt für AI Oncology Vibe CT Scanners wird auch durch die praktische Schwierigkeit verlangsamt, CT-basierte KI-Werkzeuge mit bestehenden klinischen Systemen zu verbinden. Ein gemeinsames Weißbuch aus dem Jahr 2025 des American College of Radiology und der Society for Imaging Informatics in Medicine beschrieb Cybersicherheits- und Interoperabilitätsrisiken, die mit variablen DICOM-Protokollen und proprietären PACS-Architekturen verbunden sind. Onkologische KI-Funktionen wie Radiomics-Extraktion, quantitative Berichterstattung und automatisierte Stadienbestimmung benötigen zuverlässige Verbindungen zu PACS-, RIS- und KIS-Umgebungen, und diese Verbindungen variieren stark je nach Institution. Wenn HL7-, FHIR- und DICOM-Workflows nicht gut aufeinander abgestimmt sind, können Bereitstellungsverzögerungen auch nach der Installation der Hardware auftreten. Der Markt für AI Oncology Vibe CT Scanners hängt daher nicht nur von der Scanner-Leistung ab, sondern auch davon, wie reibungslos Anbieter in bestehende Krankenhaus-IT-Umgebungen integriert werden können. Diese Reibung ist ein Grund dafür, warum der versprochene KI-Mehrwert oft später eintrifft als der Scanner selbst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Infrastruktur führt, Software-Monetarisierung beschleunigt sich

Hardware hielt im Jahr 2025 einen Anteil von 68,2 % am Markt für AI Oncology Vibe CT Scanners, was den kapitalintensiven Charakter von Detektorbaugruppen, Röntgenröhrensystemen, Gantries und Workstations in Premium-Onkologie-Bildgebungsanlagen widerspiegelt. Diese große Basis spiegelt auch den Bedarf an physischem Ersatz wider, da Photonenzählsysteme beginnen, ältere energieintegrierende Installationen in tertiären und akademischen Einrichtungen zu verdrängen. In der Branche für AI Oncology Vibe CT Scanners verankert Hardware weiterhin den Anbieterumsatz, da Hochleistungskrankenhäuser weiterhin in Systeme investieren, die eine bessere Läsionscharakterisierung und stärkere quantitative Ausgaben unterstützen. Dienstleistungen bleiben wichtig, weil langfristige Wartung, verwaltete Bildgebungsvereinbarungen und Fernunterstützung wiederkehrende Einnahmen schaffen, die an die installierte Basis gebunden sind. Der Entwurf stellt auch fest, dass Siemens Healthineers Value-Partnership-Modelle genutzt hat, um das Lebenszyklusmanagement als Teil des Verkaufsangebots zu positionieren, was zeigt, dass die Servicetiefe die Bindung großer Konten beeinflussen kann.

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 23,2 % bis 2031, was sie zum dynamischsten Gewinnpool im Markt für AI Oncology Vibe CT Scanners macht. Dieses Wachstum wird durch KI-Rekonstruktionswerkzeuge, quantitative Bildgebungsanalysen und Cloud-fähige Workflow-Plattformen unterstützt, die sowohl an neue als auch an bestehende CT-Nutzer verkauft werden können. Der strategische Wert ist klar, da anbieterneutrale Software über gemischte Scanner-Flotten hinweg eingesetzt werden kann, ohne auf den vollständigen Systemersatz warten zu müssen. United Imaging Intelligence erklärte, sein uAI Clinical Portal umfasse nun mehr als 60 KI-Anwendungen in den Bereichen Onkologie, Neuroradiologie und kardiovaskuläre Bildgebung, was veranschaulicht, wie Anbieter die Software-Schicht rund um Bildgebungshardware erweitern. Subtle Medical[3]"Subtle Medical erhält FDA-Zulassung für SubtleHD(CT) und erweitert die KI-gestützte Bildverbesserung auf die CT-Bildgebung," Subtle Medical zeigte auch den kommerziellen Weg für die anbieterneutrale Bereitstellung auf, als es FDA-zugelassene CT-Bildverbesserungssoftware auf mehr als 1.300 Scannern weltweit ankündigte. In der Branche für AI Oncology Vibe CT Scanners erweitert dieses Muster die adressierbare Nachfrage, weil Software installierte Systeme monetarisieren kann, die noch nicht für den Premium-Hardware-Ersatz bereit sind.

Nach Einsatzbereich: Klinische Validierung der Photonenzähl-CT stört die Wirtschaftlichkeit der installierten Basis

Konventionelle KI-gestützte CT hielt im Jahr 2025 einen Marktanteil von 58,2 % am Markt für AI Oncology Vibe CT Scanners, was zeigt, dass die installierte Basis aufgerüsteter energieintegrierender Detektorsysteme das aktuelle Einsatzvolumen nach wie vor bestimmt. Dieser Anteil deutet nicht auf ein schwaches Interesse an neueren Systemen hin. Er spiegelt den langen Ersatzzyklus wider, der den CT-Kauf in Krankenhäusern und Bildgebungszentren prägt. Spektral-CT und interventionelle CT erfüllen weiterhin wichtige, aber engere Rollen bei der Gewebecharakterisierung, Behandlungsüberwachung, Biopsien und anderen gezielten onkologischen Workflows. Im Markt für AI Oncology Vibe CT Scanners bleibt die konventionelle KI-gestützte CT die praktische Brücke zwischen dem aktuellen installierten Bestand und dem nächsten Detektorzyklus.

Photonenzähl-CT ist der am schnellsten wachsende Einsatzbereich mit einer CAGR von 23,8 % bis 2031, und dieser Teil des Marktes für AI Oncology Vibe CT Scanners schreitet voran, weil klinische Evidenz und regulatorische Unterstützung nun in dieselbe Richtung gehen. Eine 2025 in Insights into Imaging veröffentlichte Studie beschrieb starke Vorteile in der thorakalen, abdominalen und muskuloskelettalen Onkologie, einschließlich besserer Läsionssichtbarkeit und geringerem Kontrastmittelbedarf. GE HealthCare[4]"GE HealthCares Photonova Spectra Photonenzähl-CT erhält FDA-Zulassung," GE HealthCare erhielt im März 2026 die FDA-Zulassung für Photonova Spectra und erklärte, das System verarbeite dank seines Deep-Silicon-Detektors und des 8-Bin-Energieauflösungsdesigns bis zu 50-mal mehr Daten als konventionelle CT. Philips erhielt im April 2026 die FDA-Zulassung für Verida und positionierte es als die erste KI-gestützte detektorbasierte Spektral-CT, was dem Premium-Wandel weiteres Gewicht verleiht. Diese Einführungen sind bedeutsam, weil sie den Markt für AI Oncology Vibe CT Scanners in Richtung Systeme drängen, die sowohl eine bessere onkologische Bildgebung als auch eine stärkere Software-Monetarisierung im Laufe der Zeit unterstützen können.

Nach Anwendung: Tumorüberwachung entwickelt sich zum am schnellsten wachsenden klinischen Anwendungsfall

Onkologische Diagnose und Stadienbestimmung hielt im Jahr 2025 einen Anteil von 45,5 % an der Marktgröße für AI Oncology Vibe CT Scanners, was die zentrale Rolle der CT im Versorgungspfad für solide Tumoren bestätigt. Lungen-, Kolorektal- und Brustkrebs bleiben Hochvolumenfälle, bei denen CT für die Erstlinien-Stadienbestimmung und Nachsorgebeurteilung intensiv eingesetzt wird (IARC.WHO.INT). Dieser dominante Anteil wird durch die tägliche Realität gestützt, dass Kliniker schnelle, wiederholbare Bildgebung für die Tumorlastbeurteilung bei großen Patientenströmen benötigen. Die Strahlentherapieplanung gewinnt ebenfalls an Bedeutung, da diagnostische CT und Behandlungsplanungs-CT in integrierten onkologischen Workflows enger zusammenrücken. Forschung und klinische Studien bleiben volumenmäßig kleiner, fungieren aber oft als frühe Validierungsumgebungen für neue Photonenzähl- und KI-Spektralfähigkeiten vor einer breiteren Einführung.

Tumorüberwachung und Behandlungsansprechen wird bis 2031 voraussichtlich mit einer CAGR von 24,1 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt für AI Oncology Vibe CT Scanners. Dieser Anstieg ist eng mit zielgerichteten Therapien und Immuntherapieprotokollen verbunden, die klarere quantitative Wirksamkeitsnachweise über Behandlungszyklen hinweg erfordern. Eine 2026 in Scientific Reports veröffentlichte Studie zeigte, dass die thorakale Photonenzähl-CT in Bauchlage ein vollständiges Behandlungsansprechen identifizieren und T-Stadium-Veränderungen, Jodaufnahme und Lymphknotenbeteiligung bei Brustkrebspatientinnen, die eine neoadjuvante Therapie erhalten, bewerten konnte. Diese Fähigkeit verlagert mehr Wert auf Werkzeuge, die Jodkarten, volumetrische Messungen und Radiomics-ähnliche Daten im Rahmen der Routineuntersuchung generieren. Im Markt für AI Oncology Vibe CT Scanners macht dies den wiederkehrenden Software-Wert wichtiger, weil die laufende Ansprechbeurteilung oft über die standardmäßige anatomische Bildüberprüfung hinausgeht. Es gibt Anbietern auch einen stärkeren Grund, Analyse- und Berichterstattungsschichten mit Hardware-Platzierungen zu bündeln.

Nach Endnutzer: Krebsbehandlungszentren führen das Wachstum an, Krankenhäuser verankern das Marktvolumen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 45,5 % am Markt für AI Oncology Vibe CT Scanners und bleiben damit der wichtigste Beschaffungskanal für Premium-CT-Systeme. Große Gesundheitssysteme bleiben die leistungsfähigsten Käufer, da sie die Scanner-Auslastung auf Onkologie-, Notfall-, Neurologie- und kardiovaskuläre Versorgungslinien verteilen können. Sie sind auch eher bereit, langfristige Partnerschaftsmodelle zu übernehmen, die Hardware, Software und Service über mehrere Jahre hinweg kombinieren. Prisma Health erweiterte seine Value Partnership mit Siemens Healthineers im Jahr 2025 durch eine Investition von 50 Millionen USD, um die Krebsversorgung voranzutreiben und CT der nächsten Generation mit Strahlentherapiesystemen zu integrieren. Diagnostische Bildgebungszentren bleiben relevant, weil Hochvolumenbetriebe schnell von KI-gesteuerter Workflow-Beschleunigung profitieren können, auch wenn sie nicht ganze Flotten auf einmal ersetzen.

Krebsbehandlungszentren werden bis 2031 voraussichtlich mit einer CAGR von 23,6 % wachsen, und dies ist eine der deutlichsten Nachfragenischen im Markt für AI Oncology Vibe CT Scanners. Diese Einrichtungen können Bildgebungsinvestitionen direkter rechtfertigen, weil Stadienbestimmung, Planung und Ansprechbeurteilung oft im selben Patientenpfad liegen. Dieses Betriebsmodell verschafft ihnen klarere Renditen bei Premium-Systemen, die Strahlenplanung, strukturierte onkologische Überprüfung und häufige Nachsorge-Scans unterstützen. Das Segment profitiert auch von der breiteren Bewegung hin zu integrierten Diagnose- und Therapieplattformen. Im Markt für AI Oncology Vibe CT Scanners werden spezialisierte Onkologiezentren daher zu einer schneller wachsenden Käufergruppe als allgemeine Krankenhäuser, obwohl Krankenhäuser nach wie vor die größte Umsatzbasis halten. Diese Verschiebung wird für Anbieter von Bedeutung sein, die kommerzielle Angebote auf End-to-End-Krebsworkflows statt auf allgemeine Bildgebung allein zuschneiden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,4 % am Markt für AI Oncology Vibe CT Scanners und war damit die größte regionale Basis. Die Vereinigten Staaten treiben den Großteil dieser Nachfrage durch akademische medizinische Zentren, kommunale Krankenhäuser und umfassende Krebszentren an, die innerhalb etablierter Erstattungs- und Kapitalplanungsstrukturen arbeiten. Das Nationale Krebsinstitut schätzte für 2025 2,04 Millionen neue Krebsfälle in den Vereinigten Staaten, und diese Fallzahl unterstützt weiterhin starke Bildgebungsvolumina. Die Region verzeichnete zwischen Ende 2025 und Mitte 2026 auch eine dichte regulatorische Aktivität, einschließlich wichtiger CT-Zulassungen für Philips Verida, GE HealthCare Photonova Spectra, Canon Medical Alphenix 4D CT und Subtle Medical SubtleHD(CT). Kanada bleibt durch provinzielle Modernisierungsprogramme ein stabiler Beschaffungsmarkt, während Mexiko weiterhin Wachstumspotenzial in der privaten Krankenhausbildgebung bietet.

Europa bleibt ein strategisch wichtiger Teil des Marktes für AI Oncology Vibe CT Scanners, da zentralisierte Beschaffung, akademische Bildgebungsführerschaft und dienstleistungsorientierte Ausschreibungen die Anbieterleistung dort prägen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien bleiben die wichtigsten Einkaufszentren, und Ausschreibungsstrukturen bevorzugen oft Lieferanten mit breiten Servicenetzwerken und langen Supporthistorien. United Imaging Healthcare erklärte, sein Europa-Umsatz sei 2025 um fast 50 % gestiegen und es habe Anfang 2026 die CE-Zertifizierung für seine RT-Systeme im Rahmen der EU-MDR erhalten, was zeigt, dass asiatische Herausforderer über den reinen Preiswettbewerb hinaus an Boden gewinnen. GE HealthCare stärkte auch seine Bildgebungssoftwareposition durch die angekündigte Übernahme von Intelerad für 2,3 Milliarden USD, während DSGVO-bezogene Daten-Governance-Erwartungen die Aktivierung von KI-Funktionen in Multi-Standort-Gesundheitssystemen weiterhin komplexer machen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 24,2 % wachsen, was es zur am schnellsten wachsenden Region im Markt für AI Oncology Vibe CT Scanners macht. Das Wachstum in der Region resultiert aus einer Mischung aus Krankenhausexpansion, steigender Onkologienachfrage und schnellerer Kommerzialisierung KI-fähiger CT-Plattformen in großen nationalen Märkten. China bleibt wichtig, weil die Krankenhausexpansion auf Kreisebene die Volumenachfrage unterstützt, während der lokale regulatorische Schwung Produktstrategien fördert, die sich stärker an inländischen KI-Fähigkeiten orientieren. United Imaging Healthcare erklärte, der Asien-Pazifik-Umsatz sei 2025 um mehr als 40 % gewachsen, was zeigt, wie stark regionale Anbieter in ihren Heimatmärkten und benachbarten Exportmärkten skalieren. Naher Osten und Afrika sowie Südamerika bleiben in der Gesamtgröße kleiner, aber der Entwurf verweist dennoch auf solide Dynamik durch expandierende öffentliche Investitionen in die diagnostische Infrastruktur und steigende Neuaufträge in ausgewählten Schwellenmärkten.

Wettbewerbslandschaft

Der Markt für AI Oncology Vibe CT Scanners bleibt im Premium-Segment semi-konsolidiert, wobei GE HealthCare, Siemens Healthineers und Koninklijke Philips die stärksten Positionen in der installierten Basis halten. Ihr Vorteil ergibt sich aus breiten Krankenhausbeziehungen, tiefer Servicekapazität und der Fähigkeit, CT-Plattformen mit breiteren Onkologie- oder Unternehmensbildgebungsportfolios zu verknüpfen. Im Markt für AI Oncology Vibe CT Scanners wird der nächste Hardware-Zyklus durch detektorbasierte Differenzierung, Workflow-Integration und Software-Erweiterung geprägt und nicht allein durch Bildqualitätsansprüche. Philips stärkte seine Premium-Position im April 2026, als es die FDA-510(k)-Zulassung für Verida erhielt, das es als die erste KI-gestützte detektorbasierte Spektral-CT beschrieb. GE HealthCare trieb seine detektorgeführte Strategie im März 2026 durch Photonova Spectra voran, das auf proprietärer Deep-Silicon-Technologie und höherem Datendurchsatz für onkologische Workflows basiert.

Der Markt für AI Oncology Vibe CT Scanners legt auch mehr Gewicht auf integrierte Software-Ökosysteme, die nach der Hardware-Platzierung wiederkehrende Einnahmen generieren können. Die angekündigte Übernahme von Intelerad durch GE HealthCare für 2,3 Milliarden USD im November 2025 zeigt eine klare Bewegung hin zu Cloud-fähiger Unternehmensbildgebung und stärkerer Kontrolle der Software-Umgebung rund um radiologische Workflows. Siemens Healthineers hat einen anderen Weg eingeschlagen, indem es Kontobeziehungen durch langfristige Partnerschaften und engere Koordination zwischen CT- und Strahlentherapie-Assets vertieft hat, wie die erweiterte Prisma-Health-Investition im Jahr 2025 zeigt. Subtle Medical stellt ein weiteres wichtiges Wettbewerbsmodell dar, weil anbieterneutrale KI-Bildverbesserung Wert aus bestehenden Flotten schöpfen kann, ohne auf den vollständigen Scanner-Ersatz warten zu müssen. Dieser Ansatz ist wichtig, weil ein großer Teil des Marktes für AI Oncology Vibe CT Scanners noch auf konventioneller installierter Hardware betrieben wird, die Software-Upgrades früher akzeptieren kann als neue Systemkäufe.

Mittelklasse-Herausforderer erhöhen den Druck im Markt für AI Oncology Vibe CT Scanners, insbesondere in Asien-Pazifik und anderen kostensensiblen Regionen. United Imaging Healthcare meldete für 2025 einen Umsatz von 13,8 Milliarden RMB, was zum genannten Wechselkurs 1,9 Milliarden USD entsprach, und erklärte, die Forschungs- und Entwicklungsausgaben hätten 2,6 Milliarden RMB oder 364 Millionen USD erreicht. Canon Medical signalisierte auch seine Absicht in der interventionellen Onkologie-Bildgebung, als es im November 2025 die FDA-510(k)-Zulassung für Alphenix 4D CT mit Aquilion ONE/INSIGHT Edition erhielt. Der Markt für AI Oncology Vibe CT Scanners ist daher wettbewerbsintensiv genug, um Innovation zu belohnen, aber nicht fragmentiert genug, um den strategischen Vorteil großer installierter Basen, regulatorischer Erfahrung und Servicereichweite zu verwässern.

Branchenführer im Markt für AI Oncology Vibe CT Scanners

-

GE HealthCare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Subtle Medical erhielt die FDA-Zulassung für SubtleHD(CT), eine KI-gestützte Bildverbesserungslösung für die CT-Bildgebung, das 11. FDA-zugelassene Produkt des Unternehmens, und die Plattform ist weltweit auf mehr als 1.300 Scannern eingesetzt

- April 2026: Koninklijke Philips erhielt die FDA-510(k)-Zulassung für Spectral CT Verida, die weltweit erste KI-gestützte detektorbasierte Spektral-CT, die 145 Bilder pro Sekunde rekonstruiert und bis zu 270 Untersuchungen täglich ermöglicht

- März 2026: United Imaging Intelligence debütierte seinen uAI Insight Image-to-Report KI-Agenten auf dem ECR 2026, mit Unterstützung für bis zu 73 thorakale und 47 neurologische Befunde aus einem einzigen CT-Scan und automatisierten strukturierten vorläufigen Berichten

- November 2025: GE HealthCare kündigte die Übernahme von Intelerad für 2,3 Milliarden USD an, um Cloud-fähige Unternehmensbildgebung auszubauen und das Cloud-fähige Produktangebot bis 2028 zu verdreifachen

Berichtsumfang des globalen Marktes für AI Oncology Vibe CT Scanners

| Hardware |

| Software |

| Dienstleistungen |

| Konventionelle KI-gestützte CT |

| Spektral-CT |

| Photonenzählende CT |

| Interventionelle CT |

| Onkologische Diagnose und Stadienbestimmung |

| Tumorüberwachung und Behandlungsansprechen |

| Unterstützung der Strahlentherapieplanung |

| Forschung und klinische Studien |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Krebsbehandlungszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigte Staaten | |

| Kanada | |

| Mexiko | |

| Deutschland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Einsatzbereich | Konventionelle KI-gestützte CT | |

| Spektral-CT | ||

| Photonenzählende CT | ||

| Interventionelle CT | ||

| Nach Anwendung | Onkologische Diagnose und Stadienbestimmung | |

| Tumorüberwachung und Behandlungsansprechen | ||

| Unterstützung der Strahlentherapieplanung | ||

| Forschung und klinische Studien | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Krebsbehandlungszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigte Staaten | ||

| Kanada | ||

| Mexiko | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für KI-gestützte medizinische Diagnose-Apps im Jahr 2026?

Der Markt für KI-gestützte medizinische Diagnose-Apps hat im Jahr 2026 einen Wert von 4,5 Milliarden USD und wird bis 2031 voraussichtlich 10,4 Milliarden USD bei einer CAGR von 18,3 % erreichen.

Welche Komponente führt beim Umsatz bei KI-gestützten medizinischen Diagnose-Apps?

Software führt mit einem Anteil von 65,2 % im Jahr 2025 und ist mit einer CAGR von 18,8 % bis 2031 auch die am schnellsten wachsende Komponente.

Warum setzen Krankenhäuser KI-gestützte medizinische Diagnose-Apps jetzt schneller ein?

Krankenhäuser wünschen sich schnellere Triage, geringere Berichtslast und reibungslosere Workflow-Automatisierung, insbesondere in der Bildgebung und in Hochvolumen-Diagnosebereichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt mit einem Anteil von 55,2 % im Jahr 2025 und verzeichnet mit einer CAGR von 18,9 % bis 2031 auch das schnellste Wachstum.

Welche Region wächst bei KI-gestützten medizinischen Diagnose-Apps am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 19,2 % bis 2031 das schnellste regionale Wachstum, unterstützt durch politische Maßnahmen, lokale Anbieter und ungedeckte Diagnosenachfrage.

Was ist das Hauptrisiko, das den kommerziellen Rollout verlangsamt?

Erklärbarkeit, Haftung, Datenschutzbestimmungen und Integrationskosten bleiben die Haupthindernisse, da sie die Beschaffung verzögern und die Implementierungskomplexität erhöhen können.

Seite zuletzt aktualisiert am: