Marktgröße und Marktanteil des KI-gestützten Pharma-Lieferkettenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-gestützten Pharma-Lieferkettenmarkts von Mordor Intelligence

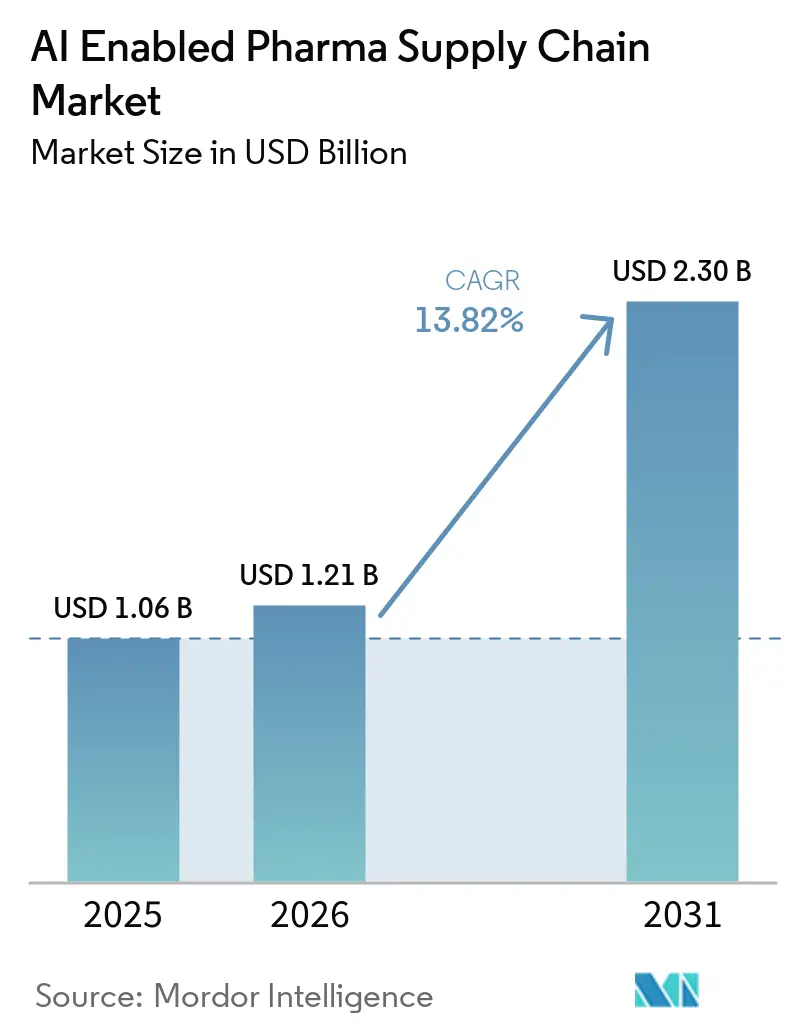

Der KI-gestützte Pharma-Lieferkettenmarkt wurde im Jahr 2025 auf 1,06 Milliarden USD bewertet und wuchs im Jahr 2026 auf 1,21 Milliarden USD. Es wird prognostiziert, dass er bis 2031 einen Wert von 2,30 Milliarden USD erreichen wird, was einer CAGR von 13,82 % während des Prognosezeitraums entspricht.

Die verstärkte Einführung von agentischer KI, die Bestände autonom nachbestellen kann, der Anstieg der Anforderungen an die Onkologie-Kühlkette sowie die Befürwortung dokumentierter Modellherkunft durch Regulierungsbehörden im Jahr 2026 beschleunigen die Implementierungen. Nordamerika stützt die Nachfrage derzeit dank früher Investitionen von Merck und McKesson, während Indiens globale Kompetenzzentren und die Beschaffungskomplexität der China-plus-eins-Strategie Kapital und Talente in Richtung Asien-Pazifik ziehen. Der Wettbewerb unter Anbietern weitet sich aus, da Hyperscaler Basismodelle bereitstellen und unabhängige Softwareanbieter spezialisierte Algorithmen integrieren, doch hohe Validierungskosten machen Käufer vorsichtig. Nachhaltigkeitsvorschriften in der EU und in Kalifornien lenken die Roadmap-Prioritäten zudem auf CO₂-optimierte Routing-Engines.

Wichtigste Erkenntnisse des Berichts

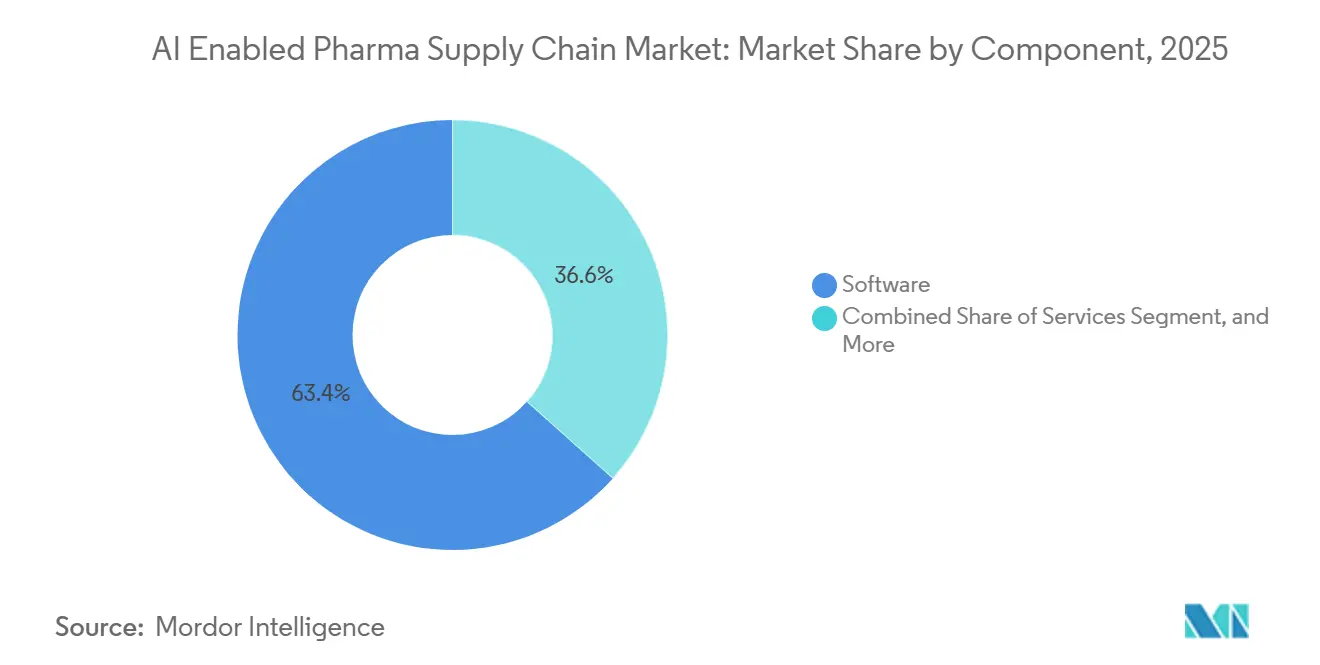

- Nach Software dominierte der KI-gestützte Pharma-Lieferkettenmarkt im Jahr 2025 mit einem Anteil von 63,45 %. Plattformen und KI-Modelle werden voraussichtlich bis 2031 mit einer robusten CAGR von 14,71 % wachsen.

- Nach Anwendung entfiel auf Nachfrageprognose und -planung im Jahr 2025 ein Anteil von 32,48 % am Marktvolumen des KI-gestützten Pharma-Lieferkettens. Im Gegensatz dazu wird die Kühlkettenüberwachung im Prognosezeitraum bis 2031 voraussichtlich mit einer CAGR von 15,69 % wachsen.

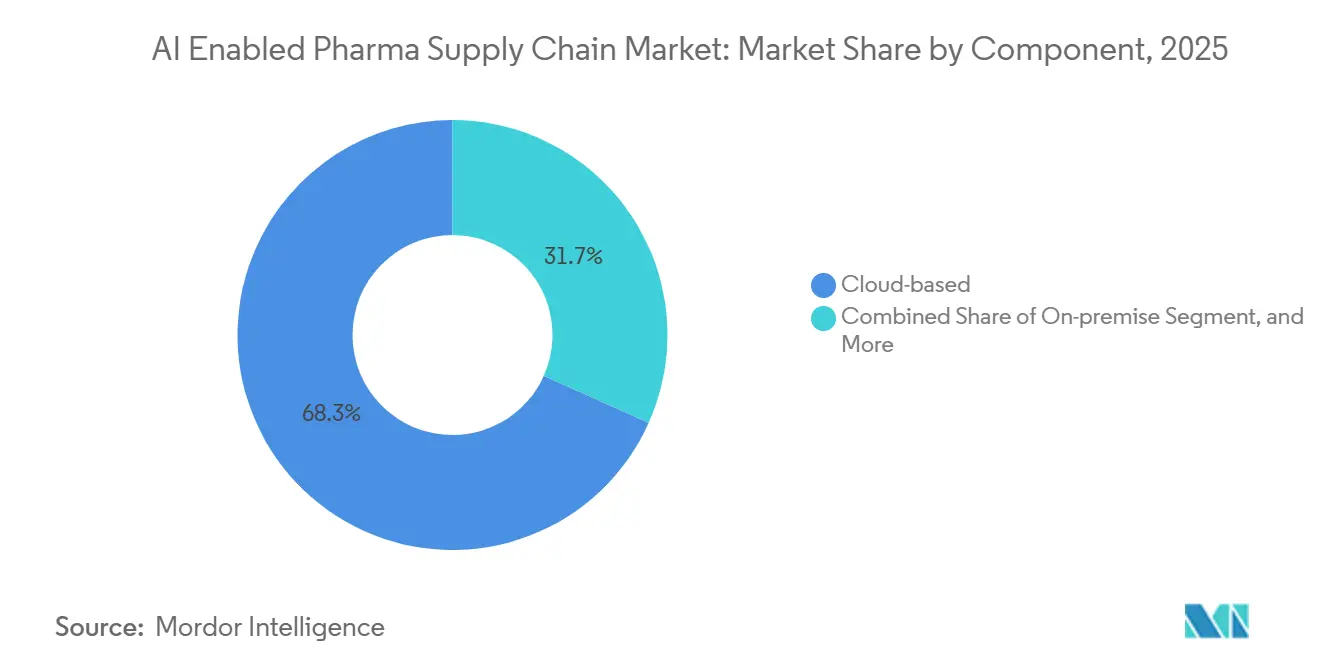

- Nach Bereitstellung dominierten Cloud-Lösungen den KI-gestützten Pharma-Lieferkettenmarkt im Jahr 2025 mit einem Anteil von 68,31 %. Gleichzeitig werden On-Premise-Implementierungen mit einer CAGR von 16,38 % wachsen, angetrieben durch steigende Anforderungen an die Datensouveränität.

- Nach Endnutzer entfielen auf Pharmahersteller im Jahr 2025 ein Umsatzanteil von 56,79 %. Auftragsfertigungsorganisationen werden jedoch voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 18,43 % bis 2031.

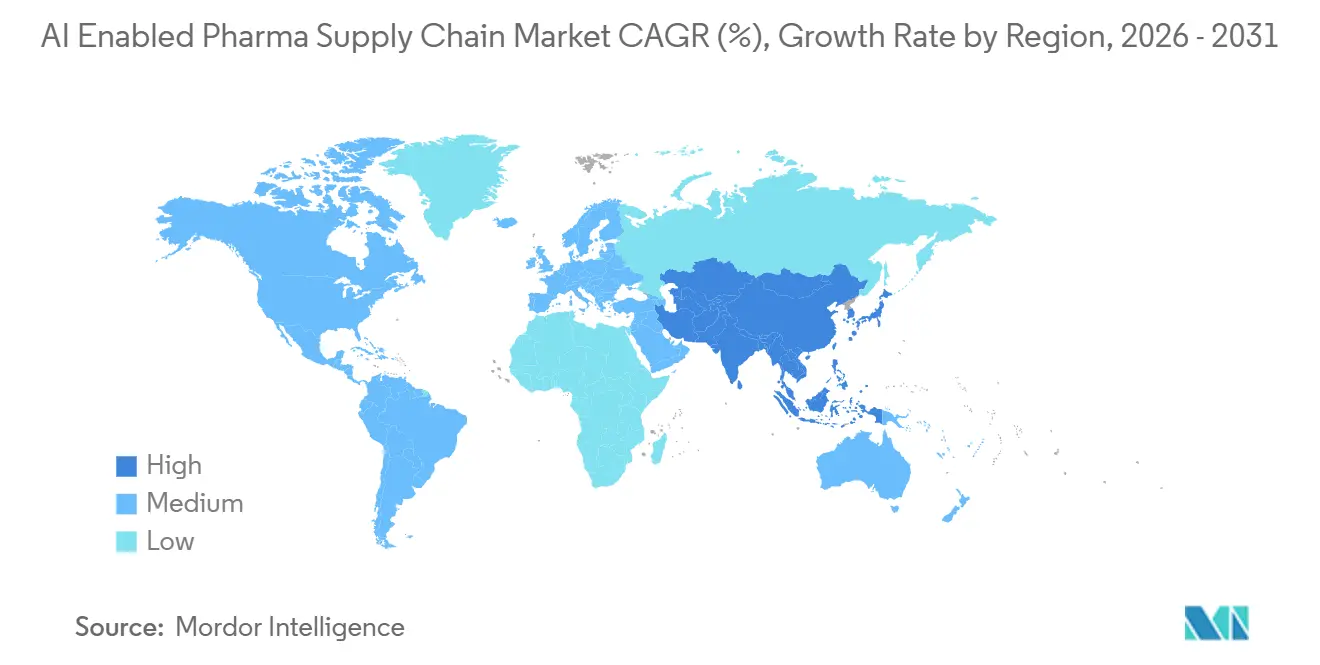

- Nach Geografie dominierte Nordamerika den KI-gestützten Pharma-Lieferkettenmarkt im Jahr 2025 mit einem Anteil von 38,51 %. Die Region Asien-Pazifik wird jedoch voraussichtlich die höchste CAGR von 18,25 % während des Prognosezeitraums bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum KI-gestützten Pharma-Lieferkettenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung | |

|---|---|---|---|---|

| Steigende Nachfrage nach prädiktivem Lieferkettenmanagement | +3.2% | Global, frühe Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) | |

| Zunehmende Komplexität globaler pharmazeutischer Distributionsnetzwerke | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) | |

| Bedarf an Kostenoptimierung und betrieblicher Effizienz | +2.5% | Nordamerika und EU, Ausweitung auf Auftragsfertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) | |

| Rasche Digitalisierung des Pharmabetriebs | +2.1% | Global, angeführt von Indiens globalen Kompetenzzentren und Brasiliens Initiativen im Bereich digitale Gesundheit | Mittelfristig (2–4 Jahre) | |

| KI-gesteuerte Nachhaltigkeitsvorschriften | +1.4% | EU und Kalifornien, Ausweitung auf staatliche Fonds der Golfkooperationsratsstaaten | Langfristig (≥ 4 Jahre) | |

| Präzision der Onkologie-Kühlkette durch Edge-KI-Sensoren | +1.8% | Onkologiezentren in Nordamerika, Präzisionsmedizin-Korridore in Japan | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Steigende Nachfrage nach prädiktivem Lieferkettenmanagement

Pharmaunternehmen ersetzen monatliche Planungszyklen durch dauerhaft aktive Engines, die die Nachfrage 18 Monate im Voraus prognostizieren und dabei Signale aus klinischen Studieneinschreibungen, Erstattungsformulare der Kostenträger und Wetterdaten kombinieren. Mercks fünfjähriger Vertex-AI-Rollout im Wert von 1 Milliarde USD zielt darauf ab, den Sicherheitsbestand um 30 % zu reduzieren und so Mittel für Pipeline-Akquisitionen freizusetzen. Ein zusätzlicher Prozentpunkt Lagerbestand bindet bei einem der 20 größten Unternehmen 200–300 Millionen USD an Betriebskapital, weshalb Präzision entscheidend ist. Durch KI-gesteuerte Verbesserungen der Prognosegenauigkeit um 15–25 Prozentpunkte werden 3–5 Milliarden USD freigesetzt, die Dividendenerhöhungen finanzieren können. Die im Januar 2026 veröffentlichten FDA-EMA-Grundsätze klärten die Dokumentationsanforderungen und gaben den Qualitätsteams die rechtliche Grundlage zur Automatisierung von Nachschubworkflows. Frühe Anwender berichten bereits von Durchlaufzeitverkürzungen von 8–10 Tagen, was das Serviceniveau für temperatursensible Onkologiemedikamente verbessert.

Zunehmende Komplexität globaler pharmazeutischer Distributionsnetzwerke

China-plus-eins-Strategien teilen die Beschaffung von Wirkstoffen nun auf Indien, Vietnam und Mexiko auf und zwingen Markeninhaber dazu, mehr Lieferanten zu verwalten. IBM Watsonx verfolgt 2,3 Millionen pharmazeutische Lagereinheiten in 87 Ländern und meldet Verzögerungen bei Exportlizenzen oder Hafenstaus 14 Tage im Voraus, sodass Unternehmen auf vorab qualifizierte Alternativen umsteigen können. Indiens mehr als 1.300 globale Kompetenzzentren speisen regionsspezifische Nachfragemodelle, die undurchsichtige Verkaufsdaten von Distributoren aufdecken. Brasilianische und argentinische Auftragsfertigungsorganisationen setzen KI-gestützte Beschaffungsengines ein, um Währungsschwankungen abzusichern, die die Inputkosten innerhalb eines Quartals um 20 % verschieben können. Mit zunehmender Ausdehnung der Logistikkorridore verstärken Sichtbarkeitslücken das Risiko; prädiktive ETA-Tools, die Echtzeit-Schiffsverkehrsdaten mit Zollanmeldungen kombinieren, verbessern die Termintreue um 11–15 %. Diese Veränderungen erhöhen den grundlegenden Bedarf des KI-gestützten Pharma-Lieferkettenmarkts, durchgängige Transparenz über fragmentierte Geografien hinweg zu liefern.

Bedarf an Kostenoptimierung und betrieblicher Effizienz

Biosimilar-Druck und wertbasierte Vergütung haben die Betriebsmargen von 2020 bis 2025 um 200–300 Basispunkte gesenkt und die Lieferketteneffizienz in die Top-3-Agenda jedes Pharma-CEOs gerückt. Das KI-basierte Lagersystem von Manhattan Associates reduzierte den Wegeaufwand beim Kommissionieren um 35 % und senkte den Personalaufwand für einen europäischen Top-10-Akteur um 22 %. Lösungen synchronisierten 10.000 indische Distributorsignale mit dem Output von 12 Werken, reduzierten Fehlbestände um 40 % und setzten innerhalb von neun Monaten 18 Millionen USD an Liquidität frei. KI-Modelle optimieren nun die Palettenraumnutzung und erhöhen die Auslastungsquote von Sattelaufliegern von 78 % auf 90 %, was die jährlichen Frachtkosten um 6–9 % senkt. Prädiktive Wartungsmodule für Kühlfahrzeuge reduzieren ungeplante Ausfallzeiten um 28 %. Diese quantifizierten Erfolge erklären, warum Beschaffungsleiter trotz makroökonomischer Unsicherheit inkrementelle Budgets für den KI-gestützten Pharma-Lieferkettenmarkt bereitstellen.

Rasche Digitalisierung des Pharmabetriebs

Brasilien schrieb bis Januar 2025 die elektronische Verschreibung und vollständige Serialisierung vor und zwang 340 Hersteller dazu, KI-Engines in bestehende Rückverfolgbarkeitssysteme zu integrieren. SAPs Workflow für maschinell lernende Exportdokumente reduzierte die Zollabfertigungszeit in 54 Ländern um 28 %, indem vorhergesagt wurde, welche Sendungen von Behörden geprüft werden. Indien investierte 2025 2,4 Milliarden USD in digitale Infrastruktur, wobei 60 % in Cloud-KI flossen, die Markeninhaber mit Hunderten von Auftragsstandorten verbindet. Die FDA pilotierte 2025 Fernprüfungen auf Basis von Digitalen-Zwilling-Daten und plant eine netzwerkweite Skalierung bis 2028. Mexiko integrierte Blockchain-Frachtdokumente in KI-gestütztes Routing und reduzierte die Wartezeiten an der Grenze um 19 %. Insgesamt heben diese Vorschriften die digitale Grundreife an und erweitern die Installationsbasis für den KI-gestützten Pharma-Lieferkettenmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Integrationsaufwand | -2.3% | Global, besonders ausgeprägt bei mittelgroßen Pharmaunternehmen und Auftragsfertigungsorganisationen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz, Compliance und regulatorische Einschränkungen | -1.8% | EU (DSGVO, Anhang 22), Nordamerika (21 CFR Teil 11, HIPAA) | Mittelfristig (2–4 Jahre) |

| Mangel an annotierten GMP-konformen Lieferkettendatensätzen | -1.2% | Global, am stärksten ausgeprägt in der Biologika- sowie Zell- und Gentherapie | Langfristig (≥ 4 Jahre) |

| Risiko der Modellabweichung bei volatilen Nachfrageschocks | -1.5% | Global, erhöht in pandemiegefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Integrationsaufwand

Mittelgroße Unternehmen mit einem Umsatz von 500 Millionen bis 3 Milliarden USD verfügen über IT-Budgets von rund 3 % des Umsatzes, während vollständige KI-Plattform-Rollouts 15–25 Millionen USD kosten können. Die TraceLink-Umfrage von 2026 ergab, dass 68 % der Führungskräfte die Integration als primäres Hindernis betrachten, da jede API-Schnittstelle 400–600 Ingenieurstunden und eine GMP-Validierung erfordert, die die Inbetriebnahme um neun Monate verzögert.[1]TraceLink, „LogiPharma Playbook 2026,” Auftragsfertigungsorganisationen mit Nettomargen unter 12 % verschieben KI häufig, bis Anbieter modulare „Klein-anfangen”-Pakete anbieten, die sich auf einen hochwirksamen Anwendungsfall wie die Nachfrageerfassung konzentrieren. Legacy-ERP-Instanzen aus den 1990er Jahren erschweren die Situation durch angepassten Code, der sich modernen REST-Konnektoren widersetzt. Kapitalbudgetierungsausschüsse fordern eine Amortisation innerhalb von 24 Monaten und zwingen Anbieter zur ergebnisbasierten Preisgestaltung. Diese Realitäten dämpfen die kurzfristigen Ausgaben, obwohl mit zunehmender Zahl von Referenzstandorten das wahrgenommene Risiko sinkt und die KI-gestützte Pharma-Lieferkettenbranche die Einführung ausweitet.

Datenschutz, Compliance und regulatorische Einschränkungen

Anhang 22 der EU-GMP, herausgegeben im August 2024, schreibt prospektive Validierung, Bias-Tests und dokumentierte Modellversionierung vor, doch nur 20 % der kommerziellen KI-Tools erfüllen diese Anforderungen derzeit.[2]Europäische Kommission, „EU-Regulierungsrahmen für KI,” Die DSGVO-Datenlokalisierung verursacht zusätzliche Kosten von 3–6 Millionen USD pro Projekt, wenn Trainingsdaten und Modellartefakte innerhalb des Europäischen Wirtschaftsraums verbleiben müssen. In den Vereinigten Staaten schweigt 21 CFR Teil 11 zur automatisierten Entscheidungsfindung, weshalb risikoaverse Qualitätsteams häufig manuelle Übersteuerungen einbauen, die die Effizienz untergraben. Japans Datensouveränitätsregeln von 2025 verlangen, dass KI-Workloads mit Patientenbezug in inländischen Rechenzentren verbleiben, was die Nutzung mandantenfähiger Cloud-Dienste einschränkt. HIPAA fügt eine weitere Einwilligungsebene hinzu, wenn KI auf Real-World-Evidence zugreift. Diese sich überschneidenden Vorschriften verlangsamen die Einführung des KI-gestützten Pharma-Lieferkettenmarkts, insbesondere für multinationale Unternehmen, die mit divergierenden regionalen Gesetzen jonglieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Generative Plattformen verdrängen Legacy-Module

Plattformen und KI-Modelle werden bis 2031 mit einer CAGR von 14,71 % wachsen und damit alle anderen Komponenten übertreffen. Software hielt 2025 einen Anteil von 63,45 %, bedingt durch die fest verankerte installierte Basis. Blue Yonder fügte 2026 autonome Agenten hinzu, die bereits den Bestand in 37 Distributionszentren verwalten.[3]Blue Yonder, „Agentische KI in der Lieferkette,”

Die von NVIDIA unterstützte GPU-Simulation ermöglicht es Kinaxis, 10.000 Störungsszenarien in zwei Stunden zu modellieren.[4]Kinaxis, „GPU-Simulation für die Pharmaplanung,” Die Nachfrage nach erklärbarer KI, die die Transparenzanforderungen des EU-KI-Gesetzes erfüllt, treibt Upgrades weg von intransparenten Regelengines. Dienstleistungserlöse steigen mit der allgemeinen Wachstumsrate des KI-gestützten Pharma-Lieferkettenmarkts, da Pharmaunternehmen die Modelloptimierung auf validierter Infrastruktur auslagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kühlkettenmonitoring übernimmt die Wachstumsführerschaft

Das Kühlkettenmonitoring wird bis 2031 voraussichtlich eine CAGR von 15,69 % verzeichnen, da Markteinführungen von Gen- und Zelltherapien die Ultrakalt-Sendungen verdreifachen. Die Nachfrageprognose hielt 2025 einen Anteil von 32,48 % am KI-gestützten Pharma-Lieferkettenmarkt, obwohl ihr Wachstum sich verlangsamt. Edge-Sensoren liefern nun Daten im 10-Sekunden-Intervall an prädiktive Modelle, die die Geräteausfallzeiten um 30 % reduzieren und die Lebensdauer von Kühlaggregaten um zwei Jahre verlängern.

Risiko- und Störungsmanagement-Engines wechseln von der Pilotphase in den Produktionsbetrieb und verarbeiten täglich 340.000 neue Datenpunkte zur Bewertung von Lieferantenschwachstellen. Die Logistikoptimierung spart 18–25 % bei Expressfrachtkosten, indem Lieferfenster auf 15 Minuten genau prognostiziert werden. Diese sich gegenseitig verstärkenden Anwendungsfälle stellen sicher, dass der KI-gestützte Pharma-Lieferkettenmarkt seinen Anwendungsstapel als Reaktion auf reale Schocks weiter ausbaut.

Nach Bereitstellung: Wiederbelebung von On-Premise unter Datensouveränitätsvorschriften

Cloud hielt 2025 einen Anteil von 68,31 %; On-Premise-Implementierungen werden jedoch mit einer CAGR von 16,38 % beschleunigen, da Japan, Südkorea und die EU die Datenspeicherungsvorschriften verschärfen. Die KI-gestützte Pharma-Lieferkettenbranche erlebt hybride Architekturen, die Stammdaten auf lokalen Servern halten, während Inferenzen in öffentlichen Clouds ausgeführt werden.

Der EU Digital Operational Resilience Act verpflichtet zu jährlichen Prüfungen externer Cloud-Anbieter und drängt mittelgroße Unternehmen zu On-Premise-KI, um komplexe Drittparteiprüfungen zu vermeiden. Die Cross-Cloud-Vereinbarung von Microsoft und Oracle aus dem Jahr 2025 gibt Pharmaunternehmen die Flexibilität, mandantenfähige SaaS-Dienste und sichere Einzelmandanten-Workloads zu kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsfertigungsorganisationen eilen durch Multi-Kunden-Komplexität voraus

Pharmahersteller hielten 2025 einen Umsatzanteil von 56,79 %, doch Auftragsfertigungsorganisationen werden bis 2031 die stärkste CAGR von 18,43 % verzeichnen. Auftragsfertigungsorganisationen jonglieren mit Chargenplanung für bis zu 40 Kunden, was prädiktive Qualitätssicherung und Nachfragesynchronisierung unverzichtbar macht. Die Marktgröße des KI-gestützten Pharma-Lieferkettenmarkts für Auftragsfertigungsorganisationen ist auf dem Weg, sich bis 2031 mehr als zu verdoppeln, da WinAI und ähnliche Tools die Chargenprotokollprüfung während FDA-Audits automatisieren.

Große Pharmainnovatoren halten weiterhin die führende Umsatzposition, doch Kapazitätserweiterungen, wertbasierte Verträge und Nearshoring verlagern inkrementelle Ausgaben hin zu flexiblen Auftragsfertigungsorganisationen und Biotechnologieunternehmen. Cloud-native Planungssuiten, die bei Mankind Pharma implementiert wurden, zeigen, dass mittelgroße Akteure veraltete On-Premise-Tools überspringen und innerhalb eines Jahres 18 Millionen USD an Betriebskapital zurückgewinnen können.

Geografische Analyse

Nordamerika beherrschte 2025 38,51 % des globalen Umsatzes, was auf frühe Implementierungen und die im Januar 2026 veröffentlichten FDA-EMA-Grundsätze zur KI-Validierung zurückzuführen ist. Mercks Vertex-AI-Rollout im Wert von 1 Milliarde USD und McKessons IBM-WatsonX-Nachfrageengine, die die Prognosegenauigkeit auf 92 % verbesserte und Fehlbestände um 35 % reduzierte, veranschaulichen das Ausmaß der Region. Kanada setzt KI ein, um provinzielle Formularnuancen auszugleichen, während mexikanische Auftragsfertigungsorganisationen KI-Qualitätstools einsetzen, um die Nearshore-Versorgung für US-amerikanische Marken zu stärken.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 18,25 % wachsen und damit alle anderen Regionen übertreffen. Indiens mehr als 1.300 globale Kompetenzzentren leiten KI-Talente in den KI-gestützten Pharma-Lieferkettenmarkt und helfen Exporteuren, 54 unterschiedliche Serialisierungsregime zu erfüllen. Die China-plus-eins-Diversifizierung verlagert API-Arbeit nach Vietnam und Indonesien und erfordert Echtzeit-Transparenzplattformen, wo 40 % der Tier-2-Lieferanten noch Tabellenkalkulationen verwenden. Japans On-Premise-Vorschriften lenken Ausgaben in souveräne Rechenzentren, während Australiens KI-gestützte Regulierungspiloten die Genehmigungszyklen auf neun Monate verkürzen.

Anhang 22 und DSGVO-Lokalisierung verursachen zusätzliche Kosten von 3–6 Millionen USD pro Rollout und schaffen Anreize für erklärbare On-Premise-Lösungen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien kontrollieren 65 % der regionalen Pharmaproduktion, und dortige Hersteller testen agentische Nachschubsysteme in streng validierten Sandboxes. Der Nahe Osten, angeführt von saudi-arabischen und emiratischen Lokalisierungsprogrammen, sowie Südamerika, angetrieben durch Brasiliens E-Verschreibungspflicht, runden die aufstrebenden Aufholmärkte ab.

Wettbewerbslandschaft

TraceLink dominiert die durchgängige Serialisierung, Blue Yonder führt die Lagerorchestrierung an und o9 Solutions steht an der Spitze der integrierten Unternehmensplanung, doch Cross-Selling wird durch 18- bis 24-monatige Validierungszyklen eingeschränkt. Hyperscaler fungieren als Plattformgrundlage: Google Cloud integriert Basismodelle, Microsoft und Oracle treiben sichere Cross-Cloud-Infrastruktur voran, und AWS stellt skalierbare GPU-Instanzen bereit, meidet jedoch vertikale Anwendungsschichten.

Strategische Muster zeigen, dass Tier-1-Pharmaunternehmen proprietäre Modelle auf Hyperscaler-Stacks aufbauen, während mittelgroße Generikahersteller und Auftragsfertigungsorganisationen SaaS wählen, um Kosten zu amortisieren. NVIDIA-Beschleunigung ist zum Standard geworden, doch 70 % der On-Premise-Rechenzentren verfügen noch nicht über kompatible GPUs, was einen Ersatzzyklus eröffnet, der Hybrid-Cloud-Anbietern zugute kommt. Weißer Fleck besteht bei agentischer KI für die Chargenfreigabe und kohlenstoffoptimiertes Routing – Bereiche, in denen Startups mit GMP-validierten Rollouts in 6 bis 9 Monaten Brückenköpfe sichern können.

Startups wie WinAI automatisieren die Prüfungsdokumentation und reduzieren die Vorbereitungszeit vor Inspektionen um 40 %; Spezialisten für synthetische Daten generieren konforme, aber teilbare Datensätze, um dem Hemmnis begrenzter GMP-konformer Trainingsdaten entgegenzuwirken. Unterdessen festigen etablierte Anbieter ihre Positionen durch Ökosystemallianzen, wie das agentische Upgrade von Blue Yonder aus dem Jahr 2026 zeigt, das bereits von 14 Pharmaunternehmen mit 37 Distributionszentren pilotiert wird.

Marktführer der KI-gestützten Pharma-Lieferkettenbranche

Amazon Web Services (AWS)

IBM

Microsoft

TraceLink

Google Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Blue Yonder stellte agentische KI in Luminate vor und aktivierte autonome Nachbestellung in 37 pharmazeutischen Distributionszentren.

- November 2025: Merck und Google Cloud unterzeichneten einen Fünfjahresvertrag im Wert von 1 Milliarde USD zur Integration von Vertex AI in das gesamte End-to-End-Netzwerk.

- Oktober 2025: Kinaxis und NVIDIA integrierten eine GPU-beschleunigte Simulation, die die Szenarioplanungszeit von Wochen auf Stunden reduziert.

- August 2025: OPTEL und Kaster brachten Edge-KI-Sensoren auf den Markt, die Kühlkettenabweichungen 12 Minuten vor dem Überschreiten des Schwellenwerts erkennen.

Umfang des globalen Berichts zum KI-gestützten Pharma-Lieferkettenmarkt

Gemäß dem Berichtsumfang bezeichnet der KI-gestützte Pharma-Lieferkettenmarkt den Einsatz von Technologien der künstlichen Intelligenz in pharmazeutischen Lieferkettenoperationen zur Verbesserung von Prognose, Bestandsmanagement, Fertigung, Logistik und Distributionseffizienz. Er nutzt KI, maschinelles Lernen, prädiktive Analytik und Automatisierung zur Optimierung der Nachfrageplanung, Reduzierung von Störungen, Sicherstellung der Kühlkettenintegrität und Verbesserung der Echtzeittransparenz. Der Markt unterstützt Pharmaunternehmen bei der Verbesserung der betrieblichen Agilität, der regulatorischen Compliance und der Kosteneffizienz und gewährleistet gleichzeitig die rechtzeitige Lieferung von Arzneimitteln und Gesundheitsprodukten.

Der KI-gestützte Pharma-Lieferkettenmarkt ist nach Komponente, Anwendung, Bereitstellung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Plattformen / KI-Modelle unterteilt. Nach Anwendung ist der Markt in Nachfrageprognose und -planung, Logistik- und Distributionsmanagement, Kühlkettenmonitoring, Risiko- und Störungsmanagement sowie weitere unterteilt. Nach Bereitstellung ist der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsfertigungsorganisationen (CMOs) und weitere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Plattformen / KI-Modelle |

| Nachfrageprognose und -planung |

| Logistik- und Distributionsmanagement |

| Kühlkettenmonitoring |

| Risiko- und Störungsmanagement |

| Sonstige |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen (CMOs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsratsstaaten |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Plattformen / KI-Modelle | ||

| Nach Anwendung | Nachfrageprognose und -planung | |

| Logistik- und Distributionsmanagement | ||

| Kühlkettenmonitoring | ||

| Risiko- und Störungsmanagement | ||

| Sonstige | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsfertigungsorganisationen (CMOs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsratsstaaten | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der KI-gestützte Pharma-Lieferkettenmarkt bis 2031 erreichen?

Der KI-gestützte Pharma-Lieferkettenmarkt wird bis 2031 voraussichtlich 2,30 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 13,82 % wachsen.

Welche Komponente wächst am schnellsten?

Plattformen und KI-Modelle werden mit einer CAGR von 14,71 % wachsen, da generative und agentische Architekturen veraltete Regelengines verdrängen.

Welche Region führt das Wachstum an?

Asien-Pazifik wird bis 2031 die höchste CAGR von 18,25 % verzeichnen, angetrieben durch Indiens Kompetenzzentren und die Beschaffungskomplexität der China-plus-eins-Strategie.

Wie groß war der Softwareanteil im Jahr 2025?

Software hielt 2025 einen Anteil von 63,45 % am KI-gestützten Pharma-Lieferkettenmarkt.

Wer wird KI unter den Endnutzern am schnellsten einführen?

Auftragsfertigungsorganisationen werden bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen, da sie die Komplexität mehrerer Kunden bewältigen.

Warum nehmen On-Premise-Implementierungen zu?

Datensouveränitätsvorschriften in Japan, Südkorea und der EU treiben ein CAGR-Wachstum von 16,38 % bei On-Premise-Rollouts trotz Cloud-Dominanz voran.

Seite zuletzt aktualisiert am: