Marktgröße und Marktanteil im Bereich KI im Umsatzzyklus-Management (RCM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.49 Milliarden US-Dollar |

| Marktgröße (2031) | 71.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI im Umsatzzyklus-Management (RCM) von Mordor Intelligence

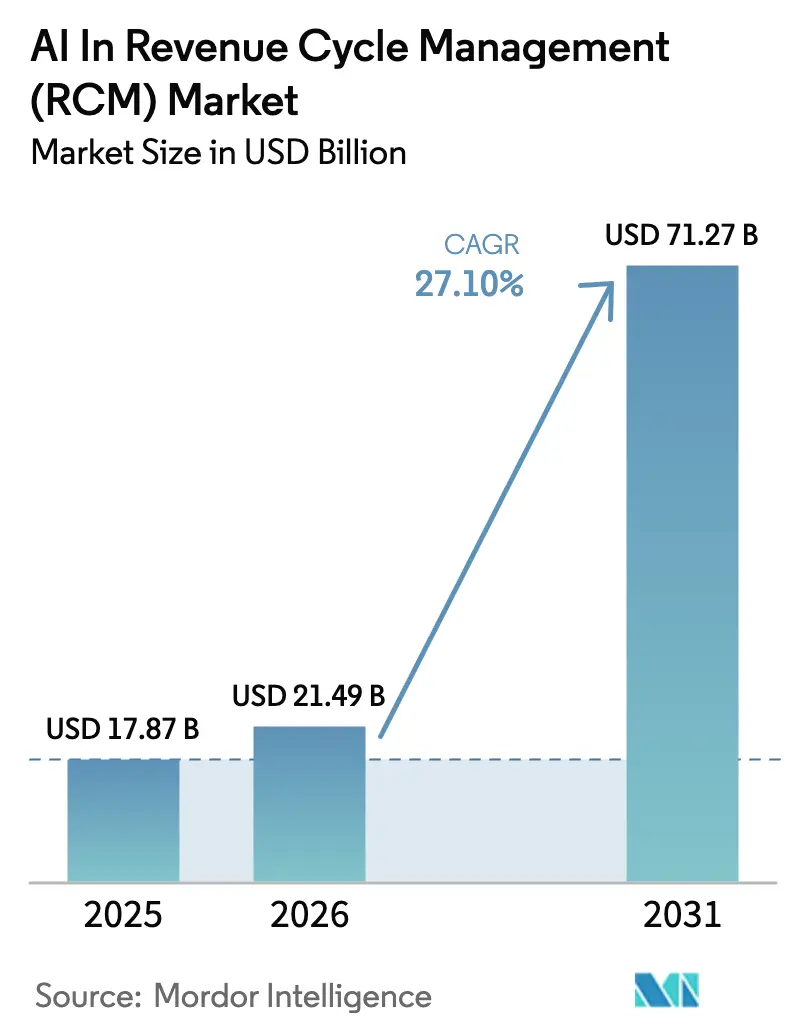

Die Marktgröße für KI im Umsatzzyklus-Management wird voraussichtlich von 17,87 Mrd. USD im Jahr 2025 und 21,49 Mrd. USD im Jahr 2026 auf 71,27 Mrd. USD bis 2031 anwachsen, was einer CAGR von 27,10 % zwischen 2026 und 2031 entspricht. Die rasche Digitalisierung von Transaktionen zwischen Kostenträgern und Leistungserbringern, eine Welle von US-amerikanischen Interoperabilitätsmandaten und steigende Ablehnungsvolumina beschleunigen die Plattformbereitstellungen in Krankenhäusern und Krankenversicherungen. Ausgereifte Anbieter elektronischer Patientenakten (EPA) betten Toolkits für große Sprachmodelle (LLM) direkt in klinische Arbeitsabläufe ein, was den Preisdruck auf reine Spezialisten erhöht, aber auch den gesamten adressierbaren Markt für KI im Umsatzzyklus-Management vergrößert, indem Erstanwender in das Ökosystem eingebunden werden. Cloud-Hyperscaler gewinnen Infrastrukturausgaben, da elastisches Computing erforderlich ist, um unstrukturierte klinische Notizen in großem Maßstab zu verarbeiten, während Zero-Trust-Sicherheitsarchitekturen nach dem Ransomware-Vorfall bei Change Healthcare im Jahr 2024 zur Standardanforderung bei Ausschreibungen geworden sind. Investoren bleiben zuversichtlich, wie der Börsengang von Waystar in Höhe von 968 Mio. USD im Jahr 2024 und eine stetige Pipeline von Series-C-Finanzierungsrunden bei Start-ups zur Kodierungsautomatisierung zeigen. Gleichzeitig steigen die Compliance-Kosten: Colorado, Kalifornien und die Europäische Union verlangen nun jährliche Bias-Audits und Folgenabschätzungen für KI-gestützte Zahlungstools, ein Trend, der Anbieter mit starken Governance-Programmen begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 68,34 %; Dienstleistungen expandieren bis 2031 mit einer CAGR von 28,36 %

- Nach Bereitstellungsmodell entfielen Cloud-basierte Lösungen im Jahr 2025 auf 73,46 % des Marktanteils für KI im Umsatzzyklus-Management und wachsen bis 2031 mit einer CAGR von 28,74 %

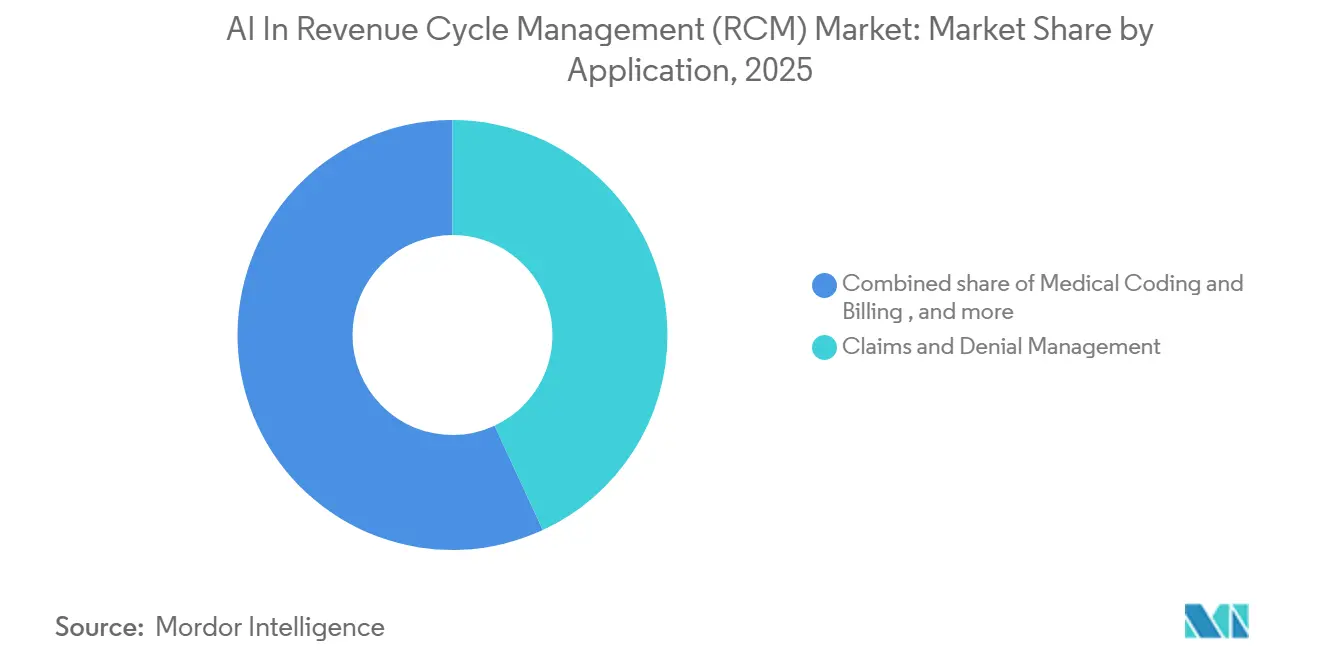

- Nach Anwendung entfielen auf Forderungs- und Ablehnungsmanagement im Jahr 2025 43,13 % der Ausgaben, während Patientenzugang und Berechtigungsverifizierung bis 2031 mit einer CAGR von 27,53 % wächst

- Nach Endnutzer generierten Krankenhäuser und Gesundheitssysteme im Jahr 2025 45,25 % des Umsatzes; Kostenträger stellen mit einer CAGR von 27,68 % die am schnellsten wachsende Nutzergruppe dar

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,33 %, doch Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 29,84 % wachsen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI im Umsatzzyklus-Management (RCM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Forderungsvolumen und zunehmende Komplexität beschleunigen die KI-Einführung | +6.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konsumerisierung des Gesundheitswesens erhöht die Komplexität der Patientenabrechnung | +4.2% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertorientierten Vergütungsmodellen | +5.1% | Nordamerika, Australien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Preistransparenz und saubere Forderungsmandate | +3.9% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Generative KI für autonome Vorabgenehmigungen | +5.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Echtzeit-Kostenträger-API-Integration ermöglicht sofortige Leistungsverifizierung | +4.7% | Vereinigte Staaten, Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Forderungsvolumen und zunehmende Komplexität beschleunigen die KI-Einführung

US-amerikanische Gesundheitsdienstleister verarbeiten jährlich rund 9 Milliarden Forderungen, wobei private Kostenträger 15–20 % bei der Ersteinreichung aufgrund von Kodierungsfehlern, fehlender Dokumentation oder Berechtigungsabweichungen ablehnen [1]Healthcare Financial Management Association, "Umfrage zum Umsatzzyklus 2024," hfma.org. Die Diagnosecode-Bibliothek wuchs unter ICD-10 auf 72.000 Einträge, während die Prozedurencodes 10.000 überstiegen, sodass manuelle Kodierer einem Suchraum gegenüberstehen, den nur wenige Teams schnell beherrschen können. Proprietäre Kostenträger-Bearbeitungsregeln werden nun vierteljährlich aktualisiert, was Leistungserbringer dazu zwingt, Regelwerke zu aktualisieren, die KI-Systeme über Nacht aufnehmen und einsetzen können. Frühe Anwender berichten von einem Rückgang der Ablehnungsraten um 30–40 %, wenn maschinelle Lernalgorithmen Fehler vor der Einreichung kennzeichnen. Diese Effizienzgewinne führen zu schnelleren Forderungslaufzeiten und positionieren KI als unverzichtbare Fähigkeit statt als optionales Upgrade.

Konsumerisierung des Gesundheitswesens erhöht die Komplexität der Patientenabrechnung

Krankenversicherungen mit hohen Selbstbehalten decken 29,3 % der versicherten US-amerikanischen Arbeitnehmer ab und verlagern 30–35 % der Krankenhauseinnahmen auf die Patienten, doch die Einzugsquoten bei diesen Beträgen liegen bei etwa 50–60 % [2]Kaiser Family Foundation, "Arbeitgeber-Krankenversicherungsleistungsumfrage 2024," kff.org. Leistungserbringer benötigen daher genaue Echtzeit-Schätzungen der Eigenkosten bei der Aufnahme, um Mittel im Voraus einzuziehen. KI-Plattformen verarbeiten maschinenlesbare Preisdateien, die durch die Krankenhauspreistransparenzregel vorgeschrieben sind, und liefern Schätzungen in unter drei Minuten, wodurch die Zeit am Empfang um zwei Drittel reduziert wird [3]Zentren für Medicare und Medicaid-Dienste, "Aktualisierung zur Durchsetzung der Krankenhauspreistransparenz 2025," cms.gov . Digitale Geldbörsen und Ratenoptionen, die in Patientenportale eingebettet sind, haben Vorauszahlungen um bis zu 60 Prozentpunkte gesteigert. Diese Gewinne machen die Automatisierung des Patientenzugangs zu einem der am schnellsten wachsenden Anwendungsbereiche für KI im Umsatzzyklus-Management.

Wandel hin zu wertorientierten Vergütungsmodellen

Das ACO REACH-Programm wurde im Jahr 2025 auf 132 Organisationen ausgeweitet, die 13,7 Millionen Medicare-Begünstigte betreuen, und verpflichtet die Teilnehmer, die Gesamtversorgungskosten zu verwalten und dabei mehr als 40 Qualitätskennzahlen zu erfüllen [4]CMS-Innovationszentrum, "ACO REACH-Modell Teilnehmerliste 2025," innovation.cms.gov. Gebündelte Zahlungsmodelle decken bereits 30 % des chirurgischen Medicare-Volumens ab, sodass Leistungserbringer die Episodenkosten mit einer Genauigkeit von 2–3 % prognostizieren müssen, um Verluste zu vermeiden. KI-Tools analysieren historische Forderungen, Komorbiditäten und regionale Preisgestaltung, um Ausgaben zu prognostizieren und Hochrisikopatienten für eine frühzeitige Intervention zu identifizieren. Gesundheitssysteme, die diese Modelle eingebettet haben, berichten von Kostensenkungen pro Episode von 15–25 %, während die Qualitätsschwellen eingehalten wurden. Mit der Ausbreitung wertorientierter Verträge werden prädiktive Umsatzzyklus-Module zu einem integralen Bestandteil der finanziellen Nachhaltigkeit.

Generative KI für autonome Vorabgenehmigungen

Ärzte stellen durchschnittlich 39 Vorabgenehmigungsanträge pro Woche, was 13 Mitarbeiterstunden kostet und Ablehnungsraten von nahezu 20 % gegenübersteht. Generative Modelle verarbeiten nun klinische Notizen, gleichen Diagnosen mit Kostenträgerregeln ab und befüllen Formulare automatisch in unter einer Minute, was den manuellen Arbeitsaufwand drastisch reduziert. Pilotprogramme haben die Bearbeitungszeiten von Tagen auf Stunden verkürzt, ohne die Ablehnungsquoten zu erhöhen. Einige Kliniker befürchten, dass höhere Verarbeitungsgeschwindigkeiten es Kostenträgern ermöglichen, strengere Kriterien anzuwenden, doch frühe Daten zeigen ausgewogene Gewinne für beide Seiten. Die Aussicht auf Behandlungsstarts am selben Tag macht die autonome Vorabgenehmigung zu einem der überzeugendsten KI-Anwendungsfälle sowohl für Leistungserbringer als auch für Versicherer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken bei Cloud-KI | −3.2% | Global, verstärkt in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten für Altsysteme | −2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung löst Prüfungsrisiken bei Kostenträgern aus | −1.9% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Aufkommende KI-Governance auf Staatsebene schränkt automatisierte Abrechnung ein | −1.6% | Vereinigte Staaten (Colorado, Kalifornien, Utah, Illinois) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken bei Cloud-KI

Ein Ransomware-Angriff auf Change Healthcare im Februar 2024 legte die Forderungsverarbeitung für mehr als 90 Tage lahm und legte geschützte Daten von 100 Millionen Personen offen, was UnitedHealth Group mit 872 Mio. USD an Sanierungskosten belastete. Der Vorfall verdeutlichte das systemische Risiko zentralisierter Clearingstellen und machte Zero-Trust-Architekturen zu einer vertraglichen Anforderung für viele Leistungserbringer. Beschaffungszyklen umfassen nun detaillierte Penetrationstests und Haftungsklauseln, was die Dealabschlusszeiten um bis zu ein Jahr verlängert. Cloud-Anbieter reagieren mit Hardware für vertrauliches Computing und regionsspezifischen Datenspeichern, doch diese Funktionen erhöhen die Infrastrukturkosten. Erhöhte Sicherheitsprüfungen verlangsamen daher die kurzfristige Einführung, auch wenn die langfristige Nachfrage intakt bleibt.

Aufkommende KI-Governance auf Staatsebene schränkt automatisierte Abrechnung ein

Colorados SB 24-205, gültig ab Februar 2026, verlangt jährliche Folgenabschätzungen und Verbraucherhinweise, wenn KI Abrechnungsentscheidungen beeinflusst, während Kaliforniens AB 2013 Bußgelder von 2.500 USD pro Verstoß für nicht offengelegte Automatisierung vorsieht. Utah verlangt ausdrückliche Patientenzustimmung, bevor KI Zahlungsaufgaben übernimmt, und Illinois hat ähnliche Gesetzesentwürfe. Anbieter müssen nun jurisdiktionsspezifische Einwilligungsabläufe, versionierte Prüfprotokolle und Richtlinien-Engines entwickeln, was Produkt-Roadmaps fragmentiert. Die daraus resultierende Komplexität erhöht die Entwicklungskosten um 20–30 % und schreckt von bundesweiten Markteinführungen ab. Leistungserbringer, die in mehreren Bundesstaaten tätig sind, sehen sich einem Compliance-Flickenteppich gegenüber, der KI-Einführungen trotz klarer finanzieller Vorteile verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen holen gegenüber Software auf

Dienstleistungen verzeichneten von 2026 bis 2031 eine CAGR von 28,36 %, während Software im Jahr 2025 einen Anteil von 68,34 % am Umsatz behielt. Diese Divergenz offenbart einen strukturellen Wandel in der Marktgröße für KI im Umsatzzyklus-Management hin zu Beratungs- und verwalteten Angeboten, da Krankenhäusern interne Datenwissenschaftler und Schnittstelleningenieure fehlen. Dienstleistungsanbieter orchestrieren Modelltraining, Change-Management und Bias-Audits – Rollen, die interne IT-Teams selten in großem Maßstab besetzen.

Software behält ihre Vorrangstellung, da wiederkehrende Abonnements und forderungsbasierte Preisgestaltung die Umsatztransparenz verankern. Eingebettete KI-Module in Epic, Oracle Health und athenahealth automatisieren die Forderungsprüfung und Ablehnungsvorhersage. Verbrauchsbasierte Verträge verwischen die Grenzen zwischen Software und Dienstleistungen, da Anbieter kontinuierliche Anpassungen und Leistungsgarantien bündeln. Im Laufe der Zeit könnten hybride Deals, bei denen Anbieter pro eingesammeltem Dollar abrechnen, die Marktanteilskennzahlen für KI im Umsatzzyklus-Management, die Investoren verfolgen, neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Wachstum übertrifft On-Premise

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 73,46 % und expandieren mit einer CAGR von 28,74 %. Elastisches Computing ist für LLM-Inferenz bei unstrukturierten Notizen unverzichtbar, und Cloud-Marktplätze vereinfachen die Beschaffung. Die Partnerschaft von Waystar mit Google Cloud senkte die Infrastrukturkosten um 40 % und zeigt, wie mandantenfähige Modelle die Marktgröße für KI im Umsatzzyklus-Management für Hyperscaler vergrößern.

On-Premise- und Hybridstrategien bleiben bei sicherheitssensiblen integrierten Versorgungsnetzwerken bestehen. Diese Betreiber leiten anonymisierte Trainingsdaten an Cloud-Beschleuniger weiter, halten aber geschützte Gesundheitsinformationen in lokalen Clustern, ein Muster, das die Gesamtbetriebskosten um 15–20 % erhöht. Chips für vertrauliches Computing reifen heran und könnten die Cloud-Einführung nach 2027 beschleunigen. Bis dahin verlangsamen Compliance-Bedenken vollständige Migrationen und schaffen einen zweigeteilten Markt.

Nach Anwendung: Patientenzugang entwickelt sich zur strategischen Priorität

Forderungs- und Ablehnungsmanagement dominierte die Ausgaben im Jahr 2025 mit einem Anteil von 43,13 %, doch Patientenzugangs-Tools wachsen mit einer CAGR von 27,53 %, da die Selbstbehalte steigen. Genaue Schätzungen beseitigen unerwartete Rechnungen und verbessern die Bewertungen des Hospital Consumer Assessment of Healthcare Providers and Systems, Ergebnisse, die Vergütungsrisiken tragen. Vorauszahlungen stiegen bei Gesundheitssystemen, die FHIR-basierte Berechtigungsprüfungen in Patientenportale eingebettet haben.

Medizinische Kodierungssysteme erreichen eine Präzision von über 90 % und reduzieren den Arbeitsaufwand zertifizierter Kodierer um die Hälfte, wodurch Spezialisten für komplexe Prüfungen freigestellt werden. Umgebungsdokumentationstools reduzieren die administrative Zeit von Ärzten von zwei Stunden auf 30 Minuten täglich und steigern risikobereinigten Umsatz. Umsatzintegritätsanalysen vergleichen Zahlungseingänge mit Vertragsbedingungen und fordern Unterzahlungen zurück. Diese Erweiterungen vergrößern den funktionalen Fußabdruck und stützen den Markt für KI im Umsatzzyklus-Management.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kostenträger streben nach administrativer Entlastung

Krankenhäuser und Gesundheitssysteme lieferten im Jahr 2025 45,25 % des Umsatzes, doch Kostenträger beschleunigen die Einführung mit einer CAGR von 27,68 %. Generative KI verkürzt die Bearbeitungszeit für Vorabgenehmigungen im großen Maßstab auf 14 Stunden, und autonome Regulierung nagt an den medizinischen Verlustquoten. Arztgruppen, insbesondere Praxen mit weniger als 10 Klinikern, abonnieren schlüsselfertige Umsatzzyklus-Management-Stacks zu einem Preis von 3–8 USD pro Behandlungsfall und erzielen unternehmensweite Einzugsquoten ohne Personalaufstockung.

Ambulante chirurgische Zentren suchen nach KI-Modulen, die gebündelte Fallpauschalen abgleichen, während Langzeitpflege- und häusliche Pflegeeinrichtungen aufgrund geringer Margen zurückbleiben. Dennoch werden Kostenträgerinvestitionen die Wettbewerbsdynamik weiter umgestalten und Produkt-Roadmaps in der KI-Umsatzzyklus-Management-Branche neu ausrichten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 42,33 % des Umsatzes. Die US-amerikanischen Interoperabilitätsmandate und eine Ausgabenbasis von 4,5 Billionen USD schaffen fruchtbaren Boden für KI-Pilotprojekte, und Kanada erprobt automatisierte Regulierung, um den Verwaltungsaufwand in Einzahler-Systemen zu reduzieren. Mexikanische Sozialversicherungsnetzwerke planen spanischsprachige Forderungsprüfsysteme, die den Markt für KI im Umsatzzyklus-Management auf Lateinamerika ausweiten.

Asien-Pazifik wächst mit einer CAGR von 29,84 %, gestützt durch Indiens Nationale Digitale Gesundheitsmission, Japans Förderprogramme zur Automatisierung der Langzeitpflege und Australiens My Health Record. Viele asiatische Krankenhäuser überspringen veraltete Großrechner vollständig und setzen von Anfang an Cloud-native Umsatzzyklus-Management-Stacks ein, was die Buchungszyklen für Anbieter beschleunigt und die Marktgröße für KI im Umsatzzyklus-Management in der Region vergrößert.

Europa nimmt trotz knapper Budgets stetig zu. Das EU-KI-Gesetz erhöht die Compliance-Schwellen, was gut kapitalisierten Akteuren zugute kommt, während Deutschland, das Vereinigte Königreich und Frankreich versuchen, den Pflegemangel durch Kodierungsrobotik auszugleichen. Der Nahe Osten, insbesondere die GCC-Staaten, investiert im Rahmen wirtschaftlicher Diversifizierungsstrategien in KI-gestützte intelligente Krankenhäuser, wobei Saudi-Arabiens Vision 2030 65 Mrd. USD für die Gesundheitsinfrastruktur bereitstellt, die auch die Automatisierung des Umsatzzyklus-Managements umfasst. GCC-Staaten setzen Ölüberschüsse für intelligente Krankenhäuser ein, die KI im Umsatzzyklus einschließen, und südafrikanische private Krankenhausgruppen erproben Kodierungsassistenten, um dem Mangel an zertifizierten Kodierern entgegenzuwirken.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert. Die fünf größten Anbieter entfallen auf einen erheblichen Anteil des globalen Umsatzes, was den Markt für KI im Umsatzzyklus-Management auf einem mittleren Konzentrationsgrad positioniert. Epic, Oracle Health und athenahealth nutzen ihre installierten Basen, um eingebettete Umsatzzyklus-Management-KI als Upsell anzubieten. Waystar, R1 RCM und AKASA konzentrieren sich auf Ablehnungsvorhersage und autonome Kodierung.

Hybridangebote, die Software, Dienstleistungen und Umsatzbeteiligung bündeln, gleichen Anreize mit Kunden ab und schaffen langfristige, mehrjährige Verträge. Compliance-Bereitschaft, wie SOC 2- und HITRUST-Akkreditierung sowie Bias-Audit-Toolkits, ist zu einem Wettbewerbsvorteil geworden.

Exit-Ereignisse signalisieren Reife. Waystar ging 2024 an die Börse und nahm 968 Mio. USD ein, und R1 RCM erwarb Acclara für 95 Mio. USD, um Expertise in der Ärztekodierung zu integrieren. Umgekehrt verdeutlichte die Abwicklung von Olive AI im Jahr 2023 die Ausführungsrisiken bei der Skalierung über heterogene IT-Landschaften hinweg. Gewinner werden Modellgenauigkeit mit wasserdichter Governance verbinden und Bruttomargenpuffer erhalten, auch wenn Open-Source-LLMs die Preispunkte komprimieren.

Marktführer im Bereich KI im Umsatzzyklus-Management (RCM)

AKASA

athenahealth

Epic Systems

Oracle Health

Waystar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Veradigm führte ein KI-gestütztes Analysemodul für seine Revenue Cycle Services-Plattform ein, das unabhängigen Praxen Echtzeit-Finanzeinblicke bietet.

- Juni 2025: FinThrive führte agentische KI in die Umsatzzyklus-Management-Plattform ein, die digitale Agenten einsetzt, um Arbeitsabläufe zu optimieren und die Umsatzrückgewinnung zu beschleunigen.

- Mai 2025: Smarter Technologies stellte eine KI-gestützte Umsatzautomatisierungssuite vor, die fortschrittliche Analytik mit operativen Dienstleistungen für Krankenhäuser verbindet.

Berichtsumfang des globalen Markts für KI im Umsatzzyklus-Management (RCM)

Gemäß dem Berichtsumfang bezieht sich KI im Umsatzzyklus-Management (RCM) auf den Einsatz von Technologien der künstlichen Intelligenz, wie maschinelles Lernen, Verarbeitung natürlicher Sprache, prädiktive Analytik und Automatisierung, zur Optimierung und Rationalisierung finanzieller Prozesse im Gesundheitswesen. Es verbessert Aufgaben wie die Überprüfung der Patientenberechtigung, medizinische Kodierung, Forderungseinreichung, Ablehnungsmanagement, Zahlungsverbuchung und Umsatzprognose, indem manueller Aufwand reduziert, Fehler minimiert, Erstattungen beschleunigt und die allgemeine finanzielle Leistung für Gesundheitsdienstleister verbessert werden.

Der Markt für KI im Umsatzzyklus-Management (RCM) ist nach Komponente, Bereitstellungsmodell, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in Forderungs- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, Patientenzugang und Berechtigungsverifizierung, Verbesserung der klinischen Dokumentation (CDI) und sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Arztpraxen, ambulante chirurgische Zentren, Kostenträger und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Forderungs- und Ablehnungsmanagement |

| Medizinische Kodierung und Abrechnung |

| Patientenzugang und Berechtigungsverifizierung |

| Verbesserung der klinischen Dokumentation (CDI) |

| Sonstige |

| Krankenhäuser und Gesundheitssysteme |

| Arztpraxen |

| Ambulante chirurgische Zentren |

| Kostenträger |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Forderungs- und Ablehnungsmanagement | |

| Medizinische Kodierung und Abrechnung | ||

| Patientenzugang und Berechtigungsverifizierung | ||

| Verbesserung der klinischen Dokumentation (CDI) | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Arztpraxen | ||

| Ambulante chirurgische Zentren | ||

| Kostenträger | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für KI im Umsatzzyklus-Management bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 21,49 Mrd. USD im Jahr 2026 auf 71,27 Mrd. USD bis 2031 mit einer CAGR von 27,10 % ansteigen wird.

Welches Segment wächst am schnellsten innerhalb des Markts für KI im Umsatzzyklus-Management?

Cloud-basierte Lösungen skalieren mit einer CAGR von 28,74 %, angetrieben durch die Nachfrage nach Kosteneffizienz, Skalierbarkeit und optimierten Umsatzzyklus-Abläufen.

Warum investieren Kostenträger stark in KI-Umsatzzyklus-Management-Plattformen?

Autonome Regulierung und schnellere Vorabgenehmigungsentscheidungen senken die medizinischen Verlustquoten und treiben eine CAGR von 27,68 % für Kostenträgerausgaben an.

Welche Region bietet das größte ungenutzte Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 29,84 %, da viele Krankenhäuser Cloud-native Umsatzzyklus-Management-Stacks ohne Altlastenbeschränkungen einführen.

Seite zuletzt aktualisiert am: