CLV- und Abwanderungsvorhersage-KI-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

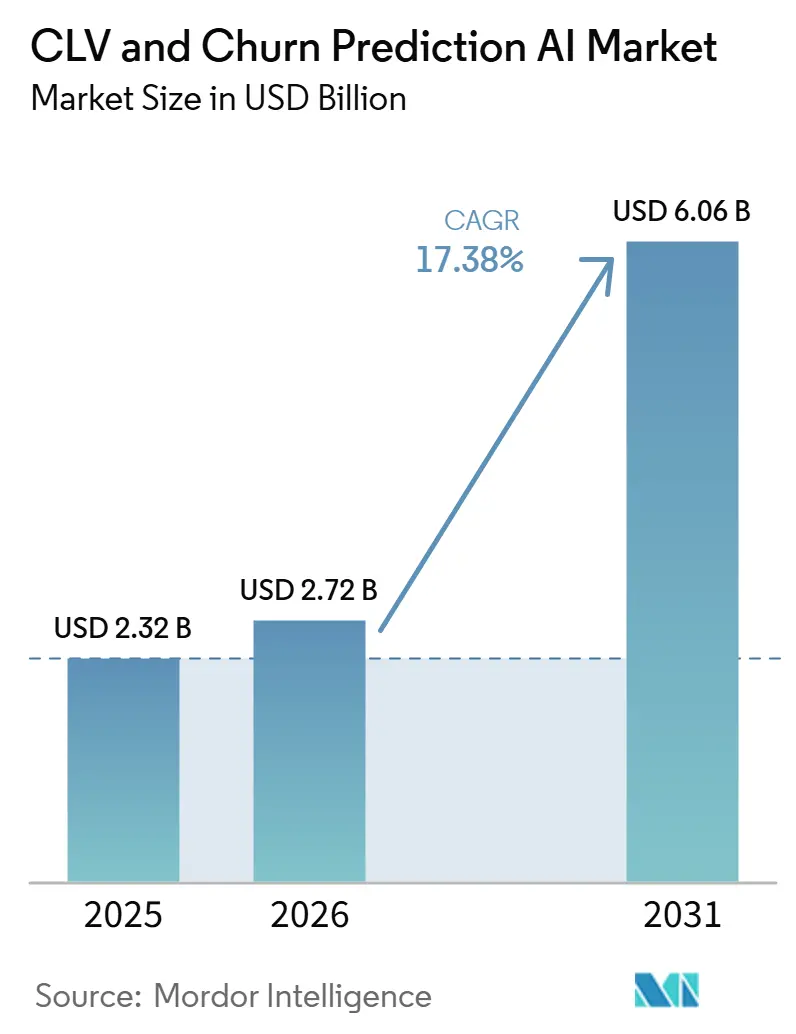

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CLV- und Abwanderungsvorhersage-KI-Marktanalyse von Mordor Intelligence

Die Marktgröße des CLV- und Abwanderungsvorhersage-KI-Marktes wird für 2025 auf USD 2,32 Milliarden und für 2026 auf USD 2,72 Milliarden prognostiziert und soll bis 2031 USD 6,06 Milliarden erreichen, was einem CAGR von 17,38 % von 2026 bis 2031 entspricht. Eine robuste Nachfrage nach prädiktiven Kundenbindungstools kommt von Einzelhändlern, die nun mit datenreichen, aber konversionsschwachen Traffic-Strömen konfrontiert sind, von Telekommunikationsbetreibern, die ihre Margen in gesättigten Sprach- und Datenmärkten schützen müssen, sowie von Banken, die datenschutzwahrende KI einsetzen, um Cross-Selling-Umsätze zu verteidigen. Der Fokus der Anbieter verlagert sich von retrospektiven Dashboards hin zu selbstverbessernden Agenten, die Risiken diagnostizieren, die nächstbeste Maßnahme entscheiden und die Kontaktaufnahme ohne menschliches Eingreifen ausführen. Regulatorischer Druck erhöht gleichzeitig Erklärbarkeit, Bias-Kontrollen und technische Dokumentation als neue Kaufkriterien und begünstigt Plattformen, die Governance in ihre Architekturen integriert haben. Fusionen und Partnerschaften beschleunigen sich, da Unternehmen darum wetteifern, Kundendatenvereinheitlichung, Echtzeit-Entscheidungsfindung und autonome Workflow-Ausführung in einem einzigen Angebot zu integrieren.

Wichtigste Erkenntnisse des Berichts

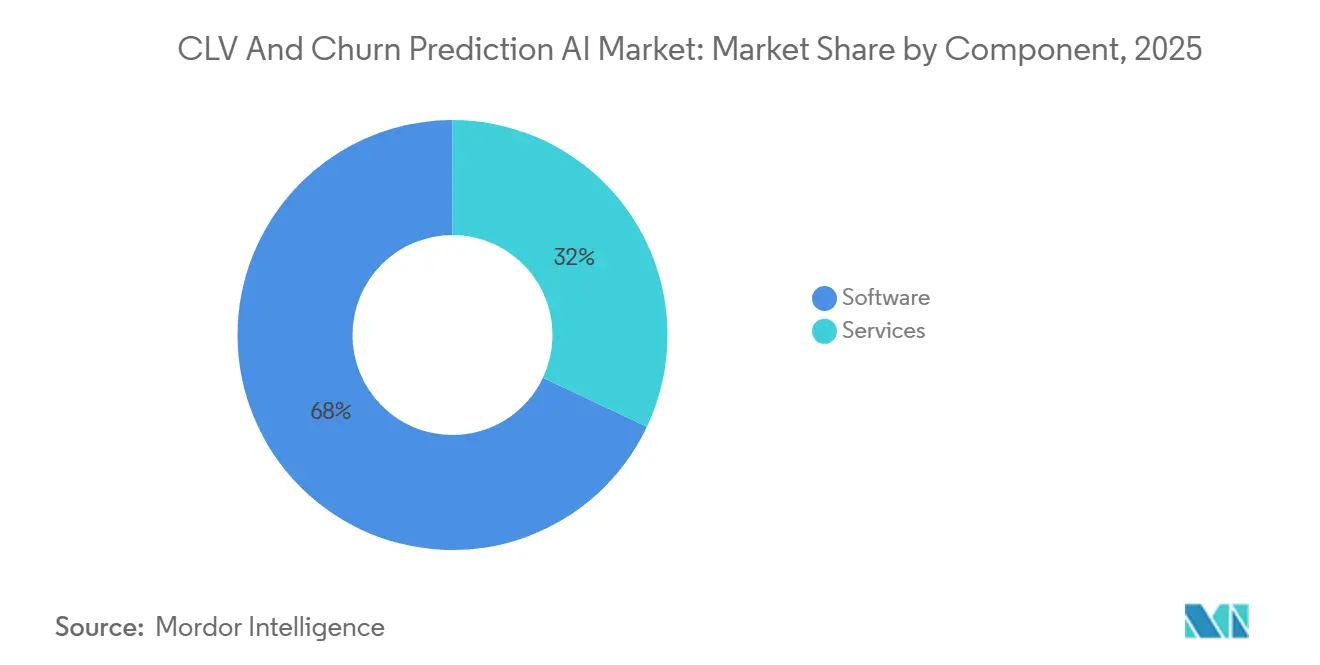

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 67,98 % des CLV- und Abwanderungsvorhersage-KI-Marktes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 18,91 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Marktanteil von 71,78 % am CLV- und Abwanderungsvorhersage-KI-Markt, und Hybrid-Architekturen werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 22,54 % wachsen.

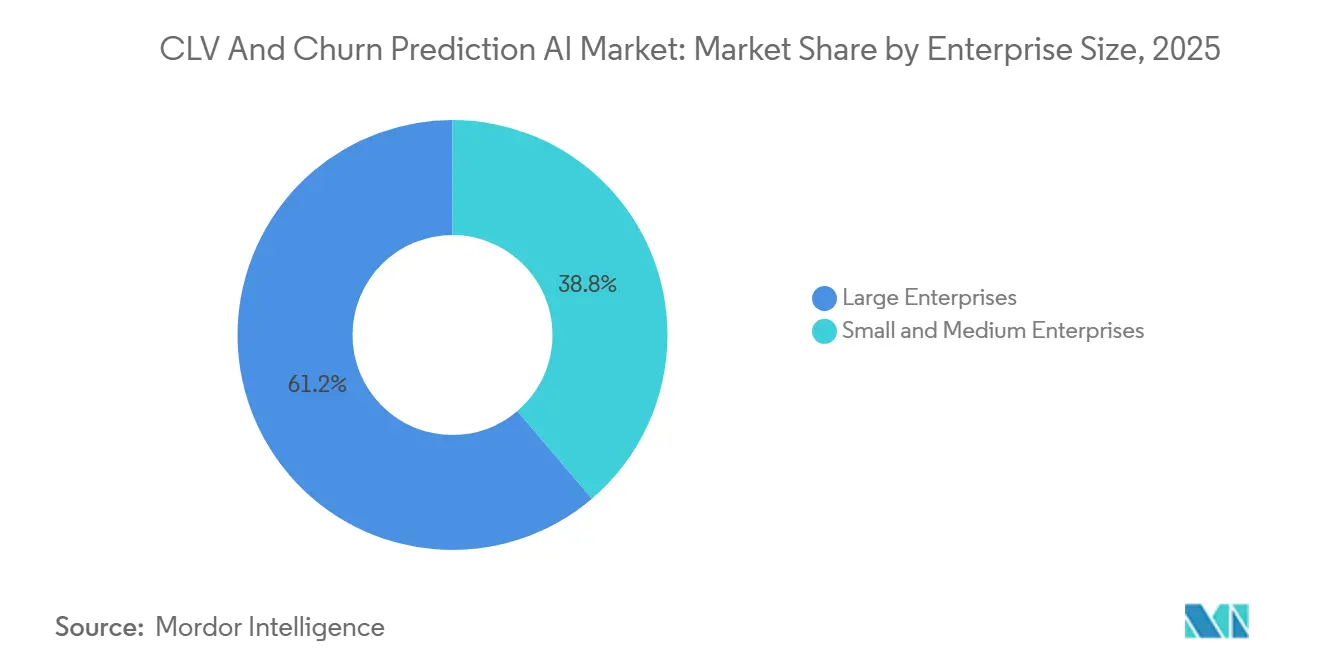

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 61,23 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 21,58 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,48 % des Umsatzes auf Einzel- und E-Commerce, während Telekommunikation über den Prognosezeitraum mit einem CAGR von 18,33 % voranschreitet.

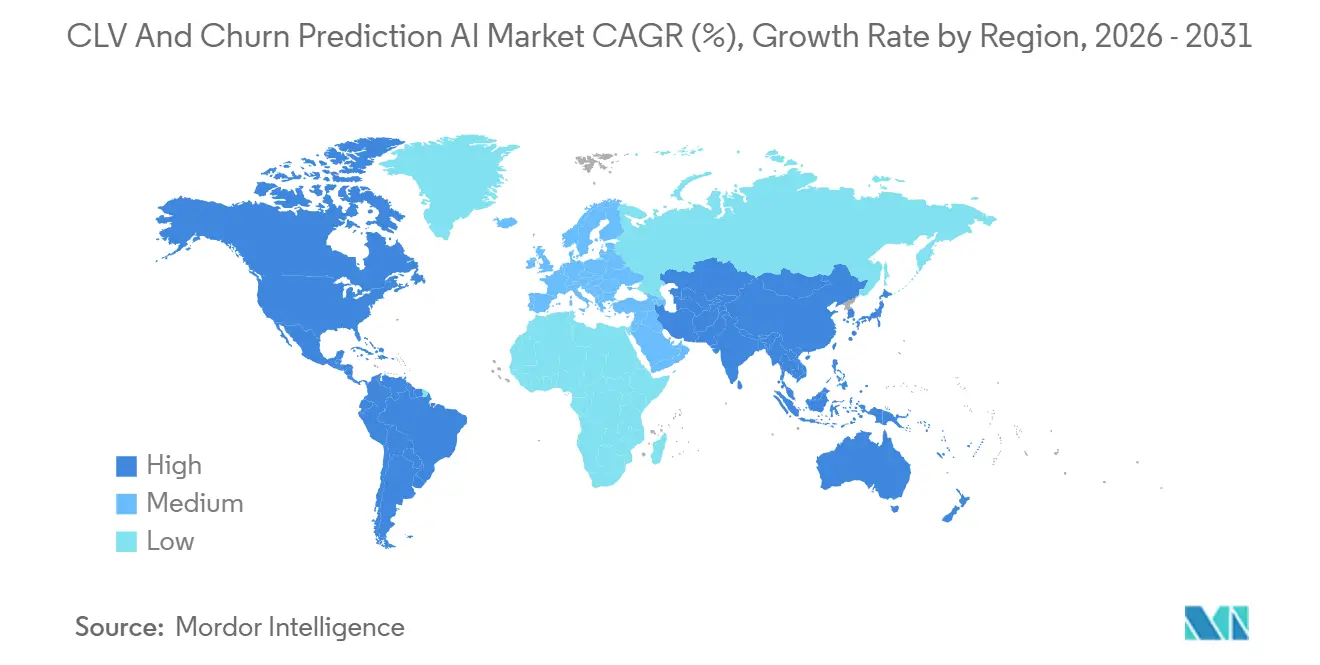

- Nach Geografie entfielen im Jahr 2025 38,71 % des Marktanteils auf Nordamerika, und der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum mit einem CAGR von 22,42 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CLV- und Abwanderungsvorhersage-KI-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung prädiktiver Analysetools im Einzel- und BFSI-Bereich | +3.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf zur Senkung der Kundenakquisitionskosten durch Kundenbindungsstrategien | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung cloudnativer Kundendatenplattformen zur Ermöglichung von Echtzeit-Abwanderungsbewertung | +2.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von KI in Kundenerfolgs-Workflows bei SaaS-Unternehmen | +2.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Federated-Learning-Frameworks zur Überwindung von Datenschutzbarrieren bei branchenübergreifender CLV-Modellierung | +1.8% | Europa, Finanzzentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erklärbarer KI zur Erfüllung der bevorstehenden Anforderungen des EU-KI-Gesetzes, die Plattform-Upgrades vorantreibt | +2.1% | Europa, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung prädiktiver Analysetools im Einzel- und BFSI-Bereich

Einzelhändler und Banken integrieren Echtzeit-Neigungsbewertung in ihre Umsatzoperationen, da generative KI digitale Schaufenster mit kaufinteressierten, aber kaufzögerlichen Kunden überschwemmt hat. Während der Ferienseason 2024 stiegen die Verweise generativer KI auf Einzelhändler in den Vereinigten Staaten um 1.300 %, doch die Konversionsraten lagen 9 % hinter traditionellen Kanälen zurück.[1]Adobe, "Wie generative KI das Verbraucherverhalten verändert," adobe.com Finanzinstitute spiegeln diese Dringlichkeit wider; ein Vermögensverwaltungsunternehmen mit einem Vermögen von USD 18 Milliarden senkte die Abwanderung um 15 % und sparte jährlich USD 7,5 Millionen, nachdem es ein KI-gesteuertes Kundenbindungsmodell eingesetzt hatte. Plattformen, die Milliarden von täglichen Interaktionen verarbeiten, wie Klaviyo, ermöglichen es mittelgroßen Marken, den Bruttoumsatzwert innerhalb eines Jahres um 62 % zu steigern, indem prädiktive Erkenntnisse in Schaufenster-Workflows zurückgespielt werden. Der private Konsum im asiatisch-pazifischen Raum ist auf dem Weg, bis 2035 USD 36 Billionen zu erreichen, wobei 39 % der Verbraucher bereits generative KI für Einkäufe nutzen, was die adressierbare Basis für prädiktive Tools erweitert.

Steigender Bedarf zur Senkung der Kundenakquisitionskosten durch Kundenbindungsstrategien

Die Sättigung digitaler Werbung und veränderte Suchverhaltensweisen haben die Kundenakquisitionskosten in die Höhe getrieben und machen Kundenbindung zum schnellsten Weg zu profitablem Wachstum. Vertriebs-, Marketing- und Serviceanwendungsfälle machen fast 40 % der langfristigen KI-Chance von USD 4,4 Billionen aus, doch weniger als die Hälfte der Führungskräfte berichten bisher von einem Umsatzanstieg von mehr als 1 % durch generative KI. No-Code-Agenten wie Pecans Predictive AI Agent ermöglichen es Planern, produktionsreife Abwanderungsmodelle in Minuten zu erstellen und den manuellen Prognoseaufwand um 60 % zu reduzieren.[2]Pecan AI, "Einführung von Pecans Predictive AI Agent," pecan.ai Telekommunikationsforschung zeigt, dass erklärbare Ensemble-Modelle die Abwanderung um bis zu 25 % senken und die Kosten für Kundenbindungsmarketing um 45 % reduzieren können, indem Hochrisiko-Kunden mit kurzer Vertragslaufzeit priorisiert werden. Einzelhändler, die Personalisierung mit Lieferresilienz in Einklang bringen, verzeichneten ebenfalls einen Anstieg des Customer Lifetime Value um 37 %, obwohl Fehlbestände um 29 % zunahmen, was den Bedarf an prädiktiven Modellen zur Ausrichtung auf operative Einschränkungen unterstreicht.

Verbreitung cloudnativer Kundendatenplattformen zur Ermöglichung von Echtzeit-Abwanderungsbewertung

Cloudnative Kundendatenplattformen reduzieren die Latenz zwischen Verhaltenssignalen und Kundenbindungsmaßnahmen. Klaviyo synchronisiert Shopify-Ereignisse in unter 200 Millisekunden und bietet 160 Vorlagen, 80 Flows und 350 Integrationen, die KI-gestützte Bewertung in die Hände von Marketingfachleuten legen. Microsofts Dynamics 365 Customer Insights bietet Copilot-fähige Abwanderungsneigungsmodelle zum Preis von USD 1.700 pro Mandant und Monat und macht erweiterte Analysen ohne große Kapitalaufwendungen zugänglich. Warehouse-native Anbieter wie Hightouch operationalisieren Modellausgaben direkt aus Data Lakes und eliminieren die Notwendigkeit, Daten über mehrere Stacks hinweg zu replizieren, während Visas Analyse von Milliarden von Kartentransaktionen im asiatisch-pazifischen Raum zeigt, dass Echtzeitsignale hochwertige, wohlhabende Kohorten isolieren können, die 2025 für 75 % der neuen Ausgaben verantwortlich sind.

Zunehmende Integration von KI in Kundenerfolgs-Workflows bei SaaS-Unternehmen

SaaS-Anbieter integrieren KI in Kundenerfolgsplattformen, um Risiken aufzuzeigen und die Problembehebung zu automatisieren. Gainsights KI-Agent für Slack bringt Echtzeit-Gesundheitswerte und automatisch erstellte Entwurfs-E-Mails direkt in Kollaborationskanäle und entlastet so die Kundenerfolgsmanager. ChurnZeros KI-Teammitglieder arbeiten kontinuierlich, um Daten anzureichern, Engagements zu erstellen und Warnmeldungen zu generieren, wobei 80 % der Engineering-Kapazität nun KI gewidmet ist. Zendesks ausstehende Übernahme von Forethought setzt einen neuen Maßstab, indem 80 % der Interaktionen von Anfang bis Ende durch autonome Agenten gelöst werden, was die Zeit bis zur Lösung verkürzt und die Zufriedenheit steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensilos und schlechte Datenqualität begrenzen die Modellgenauigkeit | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Datenwissenschaftlern schränkt die Implementierung in KMU ein | -1.9% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende API-Zugriffsgebühren erhöhen die Gesamtbetriebskosten | -1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Leistungsabfall von Modellen durch sich schnell veränderndes Kundenverhalten | -1.6% | Global, konzentriert in digital reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensilos und schlechte Datenqualität begrenzen die Modellgenauigkeit

Fast ein Drittel der Unternehmen nennt Datenqualität als eine der größten KI-Herausforderungen, wobei nur 43 % eine konsistente Datenstruktur in ihren Systemen berichten. Diese Inkonsistenz in der Datenstruktur stellt erhebliche Hürden für Organisationen dar, die KI effektiv implementieren möchten. Der Gesundheitssektor dient als Paradebeispiel für diese Herausforderung. Unternehmen wie ClosedLoop müssen eine breite Palette von Datentypen verarbeiten, darunter elektronische Gesundheitsakten, unstrukturierte klinische Notizen, Versicherungsansprüche, Laborergebnisse und soziale Gesundheitsdeterminanten, bevor sie erklärbare, umsetzbare Vorhersagen generieren können. Um diesen datenbezogenen Herausforderungen zu begegnen, planen 60 % der Unternehmen, neue Anbieter einzustellen, die auf Datenorganisation und multidisziplinäre Talente spezialisiert sind. Dieser strategische Schritt soll die durchschnittlichen Ausgaben für ausgelagerte Dienstleistungen um 7 % erhöhen, was die wachsende Bedeutung des Datenmanagements bei der KI-Einführung widerspiegelt.

Mangel an qualifizierten Datenwissenschaftlern schränkt die Implementierung in KMU ein

Eine OECD-Umfrage unter 5.232 kleinen und mittleren Unternehmen (KMU) zeigt, dass 50 % der Nicht-Anwender einen Mangel an Fähigkeiten als primäres Hindernis für die Einführung von Technologien der künstlichen Intelligenz (KI) nennen. Andererseits nutzen KMU, die KI eingeführt haben, die Technologie selbst häufig, um Qualifikationslücken in ihren Organisationen zu schließen. Das Aufkommen von No-Code-KI-Tools wie Pecan hat die Einführungshürden erheblich gesenkt und es Unternehmen erleichtert, KI-Lösungen zu integrieren. Beispielsweise berichten japanische KMU, dass 63,3 % der durch Qualifikationsmangel eingeschränkten Nutzer feststellen, dass KI diese Defizite effektiv ausgleicht. Trotz dieser Fortschritte bleiben wesentliche Fähigkeiten wie Programmierung, Datenanalyse und Kommunikation entscheidend für die Maximierung der KI-Vorteile. Infolgedessen bündeln Anbieter zunehmend Schulungsprogramme und Beratungsdienstleistungen mit ihren KI-Plattformen, um KMU bei der Überwindung dieser Herausforderungen zu helfen und eine erfolgreiche Einführung sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Software, da Compliance und Komplexität steigen

Dienstleistungen erzielten 2025 eine kleinere Basis als Software, werden jedoch voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 18,91 % wachsen, da Käufer Datenharmonisierung, Modellvalidierung und Konformitätsprüfungen gemäß dem EU-KI-Gesetz auslagern. Unternehmen erwarten, die Ausgaben für ausgelagerte Datendienste um 7 % zu erhöhen, und 60 % werden neue Partner für Datenorganisation und Zugang zu multidisziplinären Talenten einbinden. Totangos Unison-Angebot bündelt professionelle Dienstleistungen mit maßgeschneiderten Modellen, die Anrufe, E-Mails und Tickets Monate vor der Verlängerung analysieren, und veranschaulicht, wie spezialisiertes Fachwissen die Einführung unterstützt. Die Verlagerung erstreckt sich auf Finanzdienstleistungen und das Gesundheitswesen, wo Erklärbarkeit und Bias-Audits von Branchenregulatoren anerkannt werden müssen.

Software wird voraussichtlich im Jahr 2025 einen Anteil von 67,98 % am Markt für Customer Lifetime Value (CLV) und Abwanderungsvorhersage-KI halten, angetrieben durch die Fähigkeit agentischer Plattformen, technische Hürden für Nutzer zu senken. Beispielsweise reduziert Pecans Predictive AI Agent die für die Modellbereitstellung erforderliche Zeit erheblich und komprimiert sie auf wenige Minuten. Ebenso ermöglicht ChurnZeros kreditbasierter KI-Marktplatz Unternehmen, den Betrieb zu skalieren, ohne Personal aufzustocken. Da die Governance-Kosten jedoch weiter steigen, gewinnen hybride Engagement-Modelle an Bedeutung. Diese Modelle beinhalten, dass Anbieter eine Kombination aus Softwarelizenzen und verwalteten Dienstleistungen anbieten, was die Lücke zwischen Einnahmen aus reinen Softwareverkäufen und gebührenbasierten Implementierungsdienstleistungen allmählich verringert.

Nach Bereitstellungsmodus: Hybrid-Architekturen balancieren Datensouveränität und Skalierbarkeit

Cloud hielt im Jahr 2025 einen Marktanteil von 71,78 % am CLV- und Abwanderungsvorhersage-KI-Markt, angetrieben durch die Einführung warehouse-nativer Datenplattformen und die Skalierbarkeit elastischer GPU-Kapazität. Hybride Bereitstellungen werden jedoch voraussichtlich mit einem robusten CAGR von 22,54 % wachsen, da Unternehmen in Europa und dem Nahen Osten die doppelte Herausforderung bewältigen, Transparenzanforderungen zu erfüllen und gleichzeitig Datensouveränitätsvorschriften einzuhalten. Eine aktuelle Lenovo-Umfrage unter 800 Entscheidungsträgern ergab, dass 58 % hybride KI-Lösungen bevorzugen. Als Hauptgründe für diese Präferenz wurden verbesserte Datenschutzkontrollen und die Möglichkeit zur Anpassung von Lösungen an spezifische organisatorische Bedürfnisse genannt. Teradata AI Factory bringt NVIDIAs KI-Stack für Banken und Krankenhäuser, die deterministische Kosten und DSGVO-Konformität benötigen, in die eigene Infrastruktur.[3]Teradata, "Teradata liefert private KI-Innovation in neuem Angebot," teradata.com

Die öffentliche Cloud spielt weiterhin eine entscheidende Rolle bei der Unterstützung von Burst-Training und der Ermöglichung von Ökosystem-Integrationen, wie Klaviyos Echtzeit-Synchronisierung mit Shopify. Steigende Egress-Kosten und Bedenken hinsichtlich der Inferenzlatenz treiben Organisationen jedoch dazu, wiederkehrende Bewertungs-Workloads näher an Kundendaten zu verlagern. Während On-Premise-Lösungen eine Nischenpräsenz in Verteidigungs- und Behördenanwendungen aufrechterhalten, integrieren sie sich zunehmend mit verwalteten Update-Streams. Dieser Trend verwischt allmählich die traditionellen Grenzen zwischen Bereitstellungsmodellen und erweitert die Marktgröße des CLV- und Abwanderungsvorhersage-KI-Marktes über diverse Infrastrukturrahmen hinweg.

Nach Unternehmensgröße: No-Code-Agenten erweitern die Zugänglichkeit für KMU

Großunternehmen generierten 2025 61,23 % des Umsatzes aufgrund komplexer globaler Kontostrukturen und mehrkanaliger Datenströme. Diese Organisationen verwalten oft riesige Mengen an Kundendaten und benötigen robuste, skalierbare Lösungen, um ihre Abläufe effektiv zu managen. Sie konsolidieren Ausgaben für Multi-Produkt-Suiten von Anbietern wie Klaviyo, das nun täglich 3,4 Milliarden Interaktionen über 8 Milliarden Profile verarbeitet. Solche Plattformen ermöglichen es diesen Unternehmen, Abläufe zu rationalisieren, das Kundenengagement zu verbessern und die Entscheidungsfindung zu optimieren. Diese Unternehmen priorisieren Single-Tenant-Sicherheitsmodelle, dedizierte Erfolgsteams und tiefgreifende Anpassungen, um ihre spezifischen Geschäftsanforderungen zu erfüllen und die Datensicherheit zu gewährleisten.

Kleine und mittlere Unternehmen (KMU) werden voraussichtlich mit einem CAGR von 21,58 % wachsen, angetrieben durch No-Code-Agenten, die Qualifikationsbarrieren abbauen und fortschrittliche Technologien für kleinere Unternehmen zugänglicher machen. Laut OECD-Daten nimmt die Einführung generativer KI mit der Unternehmensgröße zu, doch auch Kleinstunternehmen nutzen KI zunehmend, um Talentmangel zu begegnen und die betriebliche Effizienz zu verbessern. Finanzierungsrunden wie ZyGs Seed-Finanzierung in Höhe von USD 58 Millionen unterstreichen das wachsende Risikokapitalinteresse an agentischen Betriebssystemen.[4]Tech Funding News, "ZyG sammelt USD 58 Millionen ein," techfundingnews.com Diese Systeme integrieren kreative Generierung, SMS und prädiktive Lifetime-Value-Prognosen in ein Pay-as-you-grow-Paket und bieten KMU kosteneffektive und skalierbare Lösungen. Dieser Trend treibt mehr KMU dazu an, KI-gesteuerte Tools einzuführen, und erweitert ihre Präsenz im CLV- und Abwanderungsvorhersage-KI-Markt weiter.

Nach Endnutzerbranche: Telekommunikation entwickelt sich zum am schnellsten wachsenden Segment

Einzel- und E-Commerce führte die Nachfrage 2025 mit einem Anteil von 29,48 % an, da Marken ihre Modelle neu kalibrierten, um forschungsintensiven, konversionsschwachen Traffic aus generativer KI zu erfassen. Diese Verschiebung unterstreicht die wachsende Bedeutung des Einsatzes von KI zur Optimierung des Kundenengagements und der Konversionsstrategien in einem wettbewerbsintensiven Markt. Telekommunikation wird jedoch voraussichtlich bis 2031 einen CAGR von 18,33 % verzeichnen, angetrieben durch die zunehmende Einführung fortschrittlicher KI-Modelle zur Verbesserung der Kundenbindung und betrieblichen Effizienz. Begutachtete Studien zeigen, dass erklärbare Ensemble-Modelle einen AUC von 0,93 erreichen und die Abwanderung um bis zu 25 % reduzieren, was Betreibern 35 % bis 45 % an Kundenbindungsmarketingkosten einspart und die greifbaren Vorteile der KI-Implementierung in diesem Sektor verdeutlicht.

BFSI beschleunigt sich mit datenschutzwahrendem Federated Learning, das es Banken ermöglicht, Erkenntnisse auszutauschen, ohne Rohdaten preiszugeben, und so die Einhaltung strenger Datenschutzvorschriften sicherstellt und gleichzeitig die Zusammenarbeit fördert. Anwendungsfälle im Gesundheitswesen rund um die Mitgliederabwanderung wachsen ebenfalls, da Versicherer die 25 % der Einwohner der Vereinigten Staaten angehen, die jährlich ihren Versicherungsschutz wechseln, was Akquisitionskosten und klinische Risiken erhöht. Dieser Trend unterstreicht die entscheidende Rolle von KI bei der Bewältigung abwanderungsbezogener Herausforderungen und der Verbesserung operativer Ergebnisse. Fertigung, Logistik und professionelle Dienstleistungen hinken aufgrund fragmentierter Daten hinterher, stellen jedoch ein Aufwärtspotenzial dar, da vorausschauende Wartung und Vertragsverlängerungen digitalisiert werden und den Weg für zukünftige Wachstumschancen in diesen Branchen ebnen.

Geografische Analyse

Nordamerika blieb 2025 der größte Beitragszahler zum CLV- und Abwanderungsvorhersage-KI-Markt, da SaaS-Ökosysteme KI in Vertrieb, Service und Marketing etablierten. Beispiele hierfür sind Gainsight, das Erkenntnisse in Slack und Zendesk integriert, sowie das Hinzufügen autonomer Agenten durch den Forethought-Deal. Die Region profitiert von tiefer Risikokapitalfinanzierung, einem robusten SaaS-Ökosystem und einem reichhaltigen Angebot an technischen Talenten, die gemeinsam ihre Führungsposition festigen. Steigende API-Kosten haben jedoch Debatten über Eigentum und Kontrolle von Kundendaten ausgelöst, was eine Herausforderung für die Wachstumstrajektorie des Marktes darstellt.

Europa und der Nahe Osten entwickeln sich schnell, angetrieben durch eine Präferenz für hybride Bereitstellungsmodelle und die Notwendigkeit, Compliance-Fristen einzuhalten. Eine regionale Umfrage ergab, dass 46 % der KI-Pilotprojekte erfolgreich in die Produktion überführt wurden, wobei Unternehmen eine erwartete Rendite von USD 2,78 für jeden investierten USD 1 in KI-Initiativen berichten. Trotz dieser Fortschritte haben nur 27 % der Organisationen in der Region umfassende Governance-Rahmen implementiert. Infolgedessen gewinnen Partner, die auf Datenintegration, Bias-Audits und Dokumentation spezialisiert sind, erhebliche Marktpräsenz und Wettbewerbsvorteile.

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 22,42 % verzeichnen und damit jede andere Region übertreffen. Der private Konsum der Region wird voraussichtlich erheblich wachsen, wobei wohlhabende Verbraucher 2025 das dreifache Ausgabenwachstum generieren und 75 % der neuen Ausgaben ausmachen. Grenzüberschreitender E-Commerce und Tourismus wachsen schneller als Inlandsmärkte und fügen Komplexitäten wie Reisehäufigkeit und Devisenvariablen zu Lifetime-Value-Modellen hinzu. Lokale Marken in Schlüsselmärkten wie China, Indien, Indonesien und Thailand nutzen KI, um schneller als multinationale Wettbewerber zu iterieren und zu innovieren. Diese Dynamik spiegelt eine Innovationsschleife wider, die die Nachfrage nach Abwanderungsvorhersage-Tools beschleunigt und das Gesamtwachstum des Marktes in der Region vorantreibt.

Wettbewerbslandschaft

Der CLV- und Abwanderungsvorhersage-KI-Markt bleibt mäßig fragmentiert. Etablierte Plattformen integrieren aktiv agentische Fähigkeiten in Kundenerfolgs-, Marketing- und Service-Suiten, während Datenschutz-Tech-Startups sich auf Federated Learning konzentrieren. Beispielsweise setzt Zendesks Initiative, mehr als 80 % der Tickets durch seine Partnerschaft mit Forethought autonom zu lösen, einen hohen Maßstab, den Wettbewerber zu erreichen versuchen. Klaviyos Zusammenarbeit mit Google verbessert sein Angebot, indem Suchabsichten in Milliarden von täglichen Ereignissen eingebettet werden und konversationeller Handel über RCS for Business ermöglicht wird.

Totangos Unison-Plattform bietet unternehmensexklusive Modelle, die unstrukturierte Interaktionen analysieren, um Risiken Monate vor Verlängerungsfristen zu identifizieren. Ebenso sind IBM Researchs PV4AML und Duality Tech Pioniere bei kryptografiebasierten Kollaborationslösungen, die es Banken und Zahlungsnetzwerken ermöglichen, Modelle gemeinsam zu trainieren, ohne Rohdaten auszutauschen, was den potenziellen Aufstieg von Branchenkonsortien in stark regulierten Sektoren signalisiert. Risikokapitalinvestoren treiben auch Demokratisierungsbemühungen durch Plattformen wie Pecan und ZyG voran, die darauf abzielen, produktionsreife Modelle für Unternehmen bereitzustellen, denen interne Datenwissenschaftsexpertise fehlt.

Regulatorische Compliance wird zunehmend zu einem wichtigen Differenzierungsmerkmal im Markt. Das EU-KI-Gesetz beispielsweise verhängt Strafen von bis zu 7 % des globalen Umsatzes bei Nichteinhaltung, eine Herausforderung, die kleinere Anbieter möglicherweise schwer bewältigen können. Anbieter, die Qualitätsmanagement, Bias-Tests und menschliche Aufsicht von Anfang an in ihre Lösungen integrieren, können Compliance als Wettbewerbsvorteil positionieren. Dieser Ansatz ermöglicht es ihnen, Vertrauen und Zuverlässigkeit zu vermarkten und Beschaffungsentscheidungen von einfachen Funktionslisten hin zu Überlegungen zur Prüfungsbereitschaft und Gesamtbetriebskosten zu verlagern.

Marktführer im CLV- und Abwanderungsvorhersage-KI-Bereich

Gainsight Inc.

Qualtrics International Inc.

Zendesk Inc.

Optimove Ltd.

Totango Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Zendesk stimmte der Übernahme von Forethought zu mit dem Ziel, selbstverbessernde Agenten zu etablieren, die mehr als 80 % der Serviceinteraktionen von Anfang bis Ende lösen.

- Februar 2026: Klaviyo und Google gingen eine Partnerschaft ein, die Echtzeit-Suchabsichten in 3,4 Milliarden tägliche Interaktionen einbettet und konversationellen Handel über RCS for Business ermöglicht.

- Februar 2026: Turnstile sicherte sich eine Series-A-Finanzierung in Höhe von USD 29 Millionen zur Einführung einer KI-first Quote-to-Cash-Plattform mit Inbetriebnahmezeiten von wenigen Minuten.

- Februar 2026: Sapiom sammelte USD 15,75 Millionen Startkapital ein, um eine Finanzzugangsschicht aufzubauen, die KI-Agenten die Ausführung kontrollierter Zahlungen für Daten und Rechenleistung ermöglicht.

Globaler CLV- und Abwanderungsvorhersage-KI-Markt Berichtsumfang

Der Markt für Customer Lifetime Value (CLV) und Abwanderungsvorhersage-KI bezieht sich auf den globalen Markt für KI-gesteuerte Lösungen, die Kundendaten analysieren, um den Customer Lifetime Value zu schätzen und die Kundenabwanderung vorherzusagen. Diese Lösungen nutzen Technologien wie maschinelles Lernen, prädiktive Analytik und Big-Data-Analytik, um Organisationen dabei zu helfen, hochwertige Kunden zu identifizieren, Abwanderungsrisiken zu erkennen, Kundenbindungsstrategien zu optimieren und das Kundenengagement sowie die Rentabilität zu steigern.

Der CLV- und Abwanderungsvorhersage-KI-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, BFSI, Telekommunikation, Gesundheitswesen und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Telekommunikation |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce | ||

| BFSI | |||

| Telekommunikation | |||

| Gesundheitswesen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird prädiktive Kundenbindungstechnologie bis 2031 generieren?

Der CLV- und Abwanderungsvorhersage-KI-Markt wird voraussichtlich bis 2031 USD 6,06 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Architekturen werden voraussichtlich mit einem CAGR von 22,54 % wachsen, da sie Datensouveränitäts- und Skalierbarkeitsanforderungen in Einklang bringen.

Warum wachsen Dienstleistungserlöse schneller als Software?

Unternehmen lagern Datenharmonisierung und Konformitätsarbeiten gemäß dem EU-KI-Gesetz aus, was einen CAGR von 18,91 % für Dienstleistungen zwischen 2026 und 2031 antreibt.

Welches Branchensegment zeigt das höchste prognostizierte Wachstum?

Telekommunikation führt mit einem erwarteten CAGR von 18,33 %, da erklärbare Modelle Abwanderung und Kundenbindungskosten senken.

Wie überwinden KMU den Mangel an Datenwissenschaftstalenten?

No-Code-Agenten wie Pecans Predictive AI Agent ermöglichen es Geschäftsanwendern, produktionsreife Abwanderungsmodelle zu erstellen, was einen CAGR von 21,58 % bei KMU antreibt.

Seite zuletzt aktualisiert am: