Marktgröße und Marktanteil im Bereich KI im Bestandsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.85 Milliarden US-Dollar |

| Marktgröße (2031) | 17.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.40% CAGR |

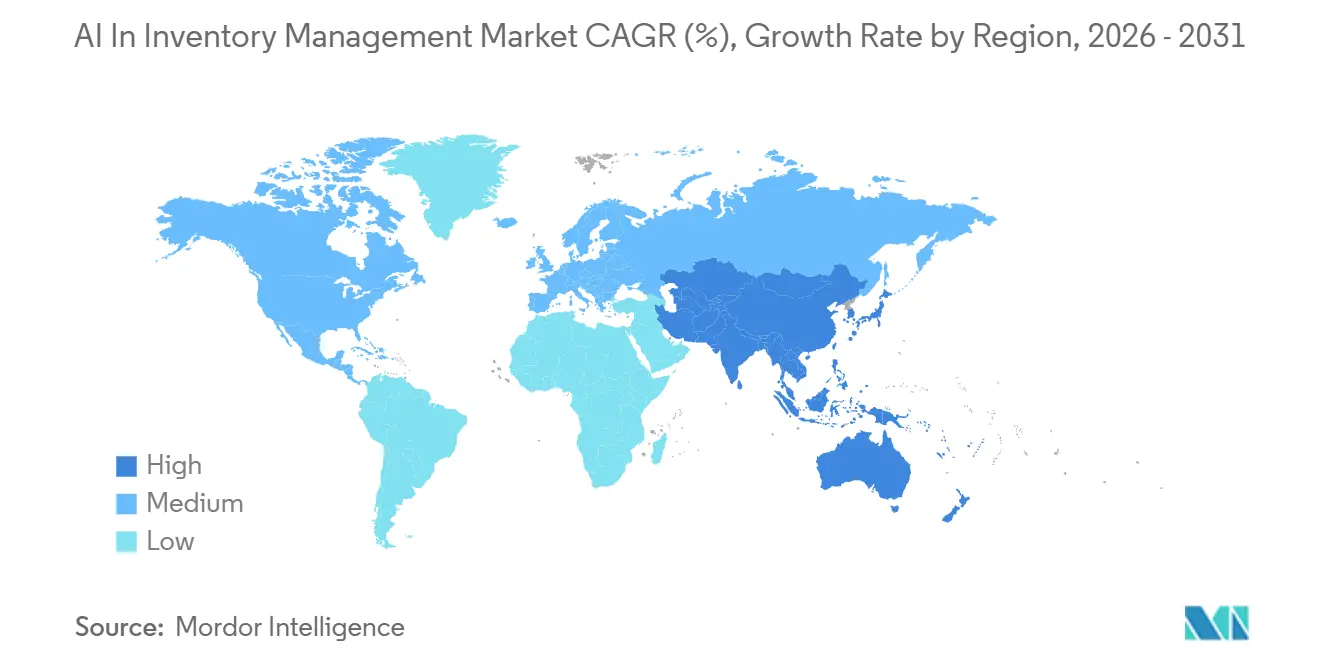

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

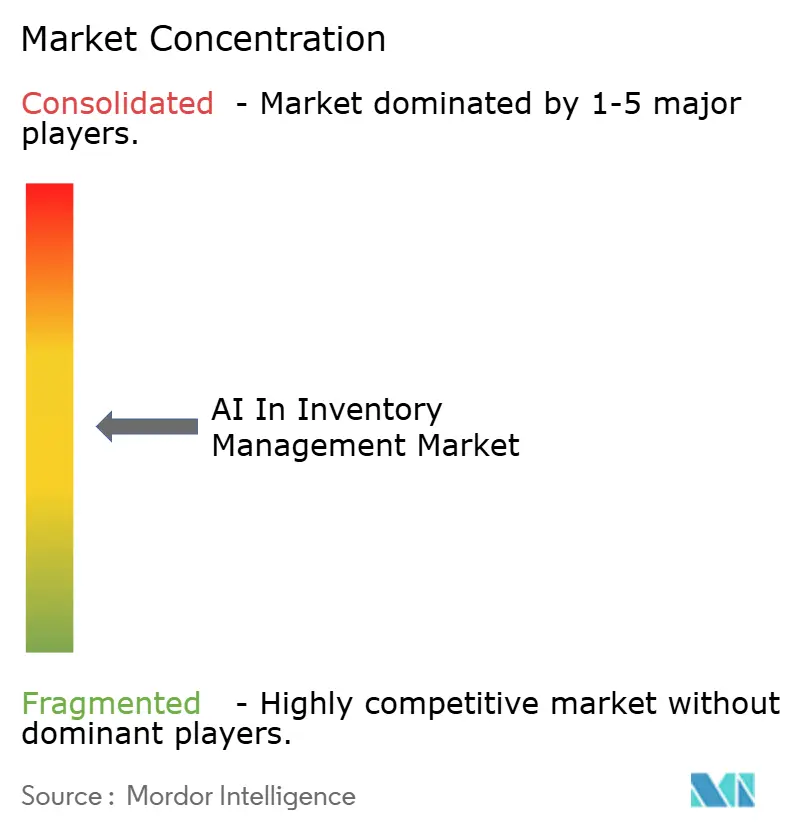

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI im Bestandsmanagement von Mordor Intelligence

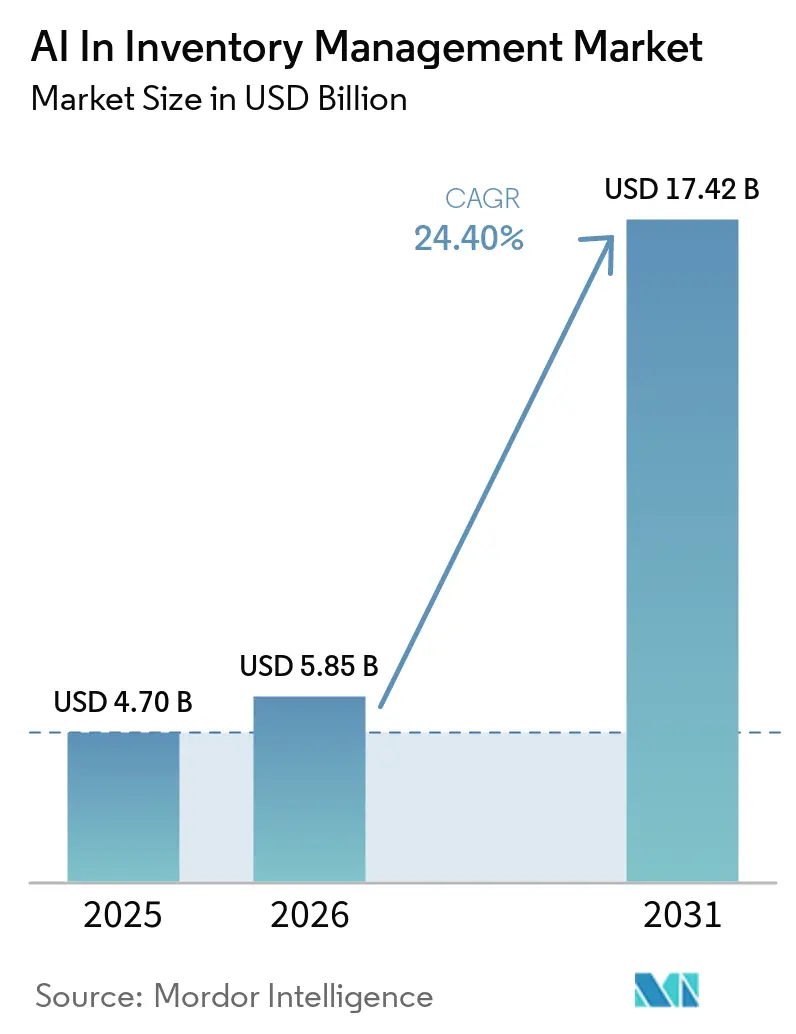

Die Marktgröße für KI im Bestandsmanagement wird auf 4,70 Milliarden USD im Jahr 2025, 5,85 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 17,42 Milliarden USD erreichen, mit einer CAGR von 24,40 % von 2026 bis 2031.

Der Markt für KI-Bestandsmanagement-Software profitiert zudem von cloudnativen Bereitstellungsmodellen, die den anfänglichen Infrastrukturbedarf reduzieren und es Unternehmen ermöglichen, Prognose-, Zuteilungs- und Tracking-Tools hinzuzufügen, ohne zentrale ERP-Systeme ersetzen zu müssen. Eine weitere Nachfrageschicht entsteht durch strengere Rückverfolgbarkeits- und Serialisierungsanforderungen in der Pharma- und Lebensmittelbranche, wo Bestandsdaten nun sowohl zeitnah als auch prüffähig sein müssen. Im gesamten Markt für KI-Bestandsmanagement-Software reagieren Anbieter, indem sie KI tiefer in Transaktionssysteme einbetten und prädiktive Modelle mit Workflow-Automatisierung kombinieren, sodass Planungsmaßnahmen innerhalb des Tagesbetriebs umgesetzt werden können.

Wichtigste Erkenntnisse des Berichts

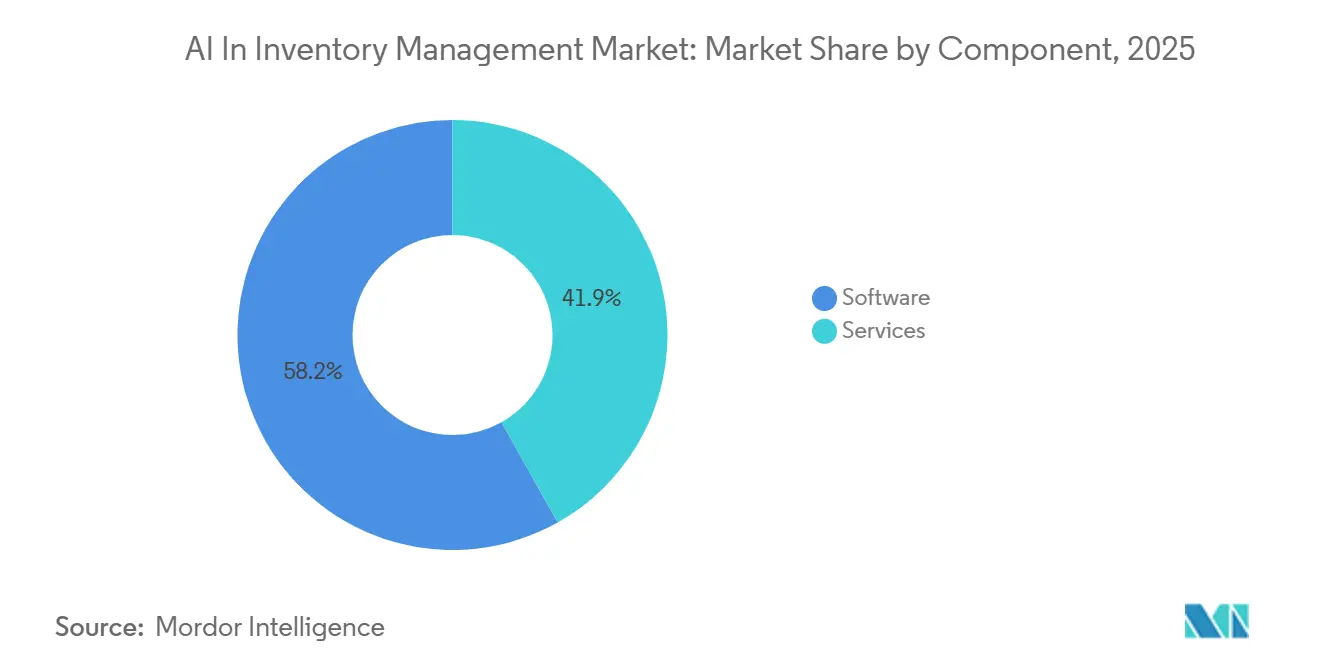

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 58,15 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen werden.

- Nach Bereitstellung hielt die Cloud im Jahr 2025 einen Anteil von 65,5 % an der Marktgröße für KI-Bestandsmanagement-Software, und die Cloud wird bis 2031 voraussichtlich auch die höchste CAGR von 25,15 % verzeichnen.

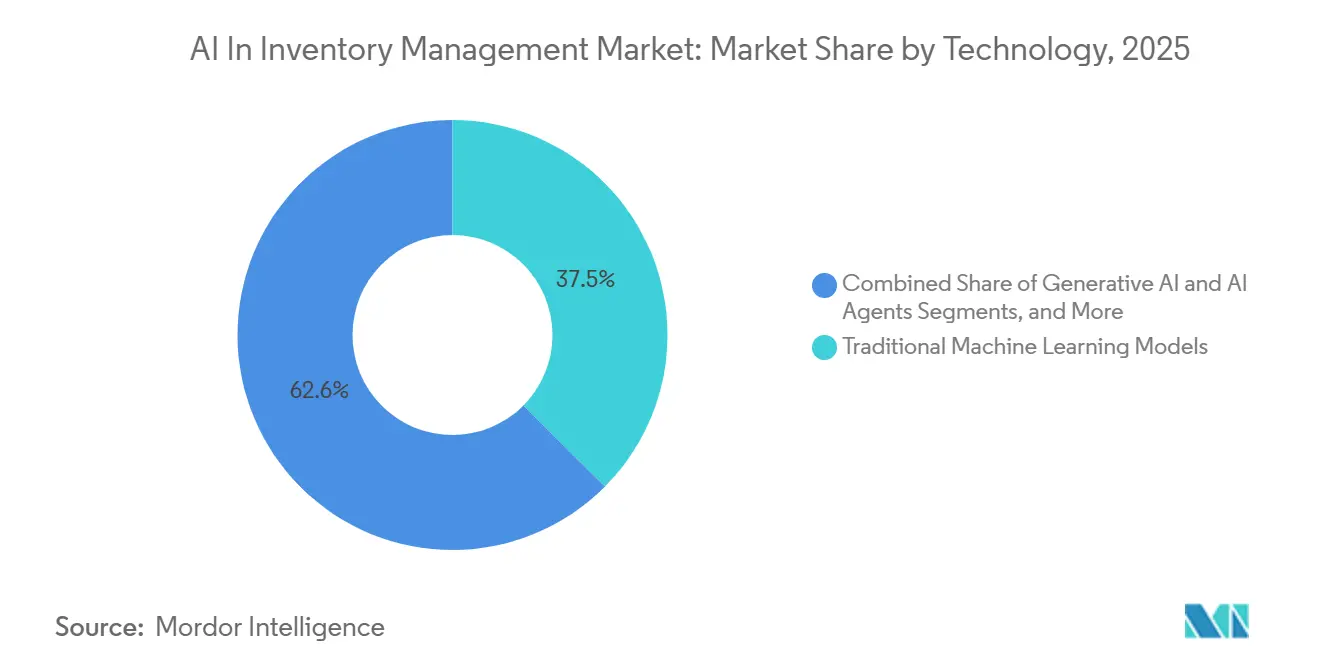

- Nach Technologie entfielen auf traditionelle Modelle des maschinellen Lernens im Jahr 2025 ein Umsatzanteil von 37,45 %, während Generative KI und KI-Agenten bis 2031 voraussichtlich am schnellsten mit einer CAGR von 25,0 % wachsen werden.

- Nach Anwendung hielten Auftragsmanagement und Zuteilung im Jahr 2025 einen Umsatzanteil von 26,0 %, während Bestandskontrolle und Tracking bis 2031 voraussichtlich mit einer CAGR von 26,3 % voranschreiten werden.

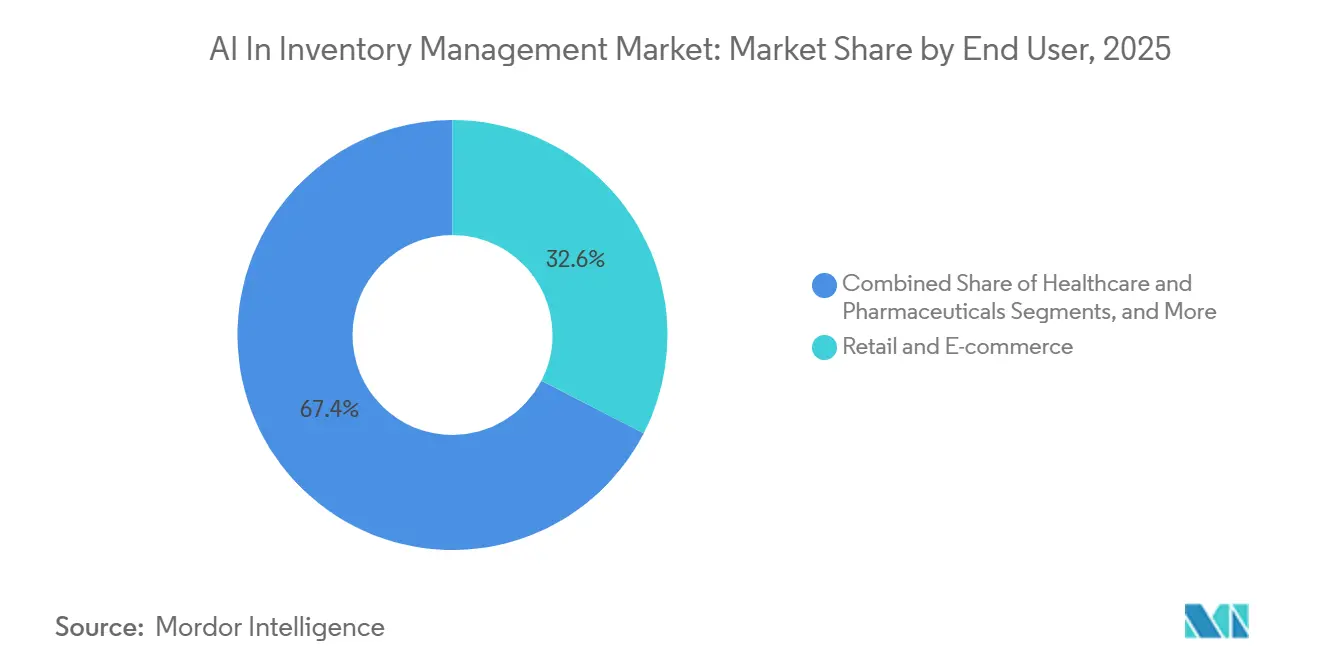

- Nach Endnutzer hielten Einzel- und E-Commerce im Jahr 2025 einen Anteil von 32,56 % am Markt für KI-Bestandsmanagement-Software, während Gesundheitswesen und Pharmazeutika voraussichtlich am schnellsten mit einer CAGR von 24,96 % bis 2031 wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,0 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 24,75 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI im Bestandsmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Omnichannel-SKU-Proliferation treibt den Bedarf an Echtzeit-Bestandssynchronisierung an | +3.8% | Global, insbesondere Nordamerika, Westeuropa und APAC-E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Druck auf Prognosegenauigkeit und Vorgaben zur Reduzierung des Umlaufvermögens | +4.2% | Global, mit ausgeprägter Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit cloudnativer KI-Bereitstellung und Kostenkomprimierung bei SaaS | +5.1% | Global, mit frühen Gewinnen in Nordamerika und Europa, Aufholbewegung in APAC und MEA | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Lagerautomatisierung und Integration von Computer Vision in das Bestands-Tracking | +3.5% | Nordamerika, Europa und APAC als Kernregionen, Ausstrahlungseffekte auf MEA und Südamerika | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Anforderungen an Rückverfolgbarkeit und Serialisierungskonformität | +2.9% | Nordamerika und EU, Ausweitung auf Brasilien, Indien, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Edge Computing und drohnenbasierte kontinuierliche Bestandsprüfung | +2.1% | Nordamerika, frühe Gewinne in großen APAC-Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Markt für KI-Bestandsmanagement-Software wächst inmitten der SKU-Proliferation

Der Aufstieg von D2C-, B2B-, Marktplatz- und filialbasierten Verkaufsmodellen treibt das Wachstum des Marktes für KI-Bestandsmanagement-Software voran. Diese Modelle zwingen Unternehmen dazu, eine wachsende Anzahl aktiver SKUs über mehrere Erfüllungspunkte hinweg zu verwalten. Mit der Erweiterung von Produktkatalogen wird die Abhängigkeit von manuellen Zykluszählungen und tabellenkalkulationsbasierter Prognose zu einer erheblichen Herausforderung, was zu Diskrepanzen zwischen physischem und digitalem Bestand führt. Infolgedessen wächst die Nachfrage nach Tools, die eine nahezu Echtzeit-Synchronisierung von Artikel-, Standort- und Auftragsdaten gewährleisten. Im Januar 2026 stellte Manhattan Associates seine KI-Agenten-Belegschaft vor und verdeutlichte damit einen Trend, bei dem Anbieter von traditionellen Planungsbildschirmen zu integrierten Agenten innerhalb aktiver Bestands- und Erfüllungs-Workflows übergehen.[1]Manhattan Associates, "Manhattan Associates kündigt die kommerzielle Verfügbarkeit seiner KI-Agenten-Belegschaft an," Manhattan Associates, manh.com Dieser Wandel signalisiert eine Abkehr von veralteten Batch-Refresh-Bestandssystemen hin zu dynamischen Plattformen, die sich an ständige Auftragsschwankungen über alle Kanäle hinweg anpassen. Im Zuge dieser Entwicklung verlagert sich der Fokus des Marktes für KI-Bestandsmanagement-Software von der bloßen Datensatzführung hin zur aktiven Kontrolle über Bestandspositionen in Netzwerken.

Markt für KI-Bestandsmanagement-Software gewinnt bei Finanzteams an Bedeutung

Finanzteams unterstützen zunehmend den Markt für KI-Bestandsmanagement-Software und streben eine engere Kontrolle über das Umlaufvermögen sowie eine Reduzierung bestandsbezogener Kapitalfallen an. Herausforderungen wie Haltekosten, Bestandsalterung und entgangene Umsätze aufgrund ungenauer Prognosen heben Bestandsentscheidungen in Sektoren wie Einzel- und Großhandel, Fertigung und Distribution auf die Vorstandsebene. Nutzer, die KI-gestützte Nachfrageprognosen einsetzen, haben Bestandsreduzierungen von bis zu 25 % und eine Steigerung der Lieferquoten um 15 % gemeldet, was die Bedeutung der Prognosequalität als Kaufmotivator unterstreicht. Bis 2025 zeigten Unternehmen eine verstärkte Prüfung der Sicherheitsbestandsniveaus und einen dringenden Bedarf, jede vorrätige Einheit zu rechtfertigen.

Cloudnative KI revolutioniert die Kostendynamik im Bestandsmanagement

Der Markt für KI-Bestandsmanagement-Software erlebt einen Aufschwung, der durch die Vorteile der Cloud-Bereitstellung angetrieben wird. Dieser Ansatz vereinfacht den Erwerb fortschrittlicher Planungstools, beschleunigt die Bereitstellung und rationalisiert Updates über umfangreiche Unternehmensnetzwerke hinweg. Unternehmen können nun abonnementbasierte Prognose-, Anomalieerkennung- und Zuteilungsmodule wählen und dabei auf dedizierte Infrastruktur und langwierige interne Entwicklungszyklen verzichten. Im März 2026 führte RELEX Solutions 10 KI-Agenten für verschiedene Funktionen wie Prognose und Bestandskontrolle ein und demonstrierte damit die rasche Integration autonomer Fähigkeiten in gängige Cloud-Angebote. Blue Yonders Inventory Ops Agent, der täglich 25 Milliarden Vorhersagen verarbeiten kann, veranschaulicht das enorme Potenzial cloudnativer Architektur. Diese Entwicklungen sind von entscheidender Bedeutung, da Käufer zunehmend KI-Lösungen bevorzugen, die innerhalb des primären Aufzeichnungssystems arbeiten, anstatt als eigenständige Analysetools.[2]Blue Yonder, "Optimierung von Bestandsoperationen mit Generativer KI: Daten in schnellere, intelligentere Entscheidungen umwandeln," Blue Yonder Blog, blueyonder.com Diese Präferenz reduziert nicht nur Implementierungsherausforderungen, sondern erleichtert auch eine breitere operative Akzeptanz über erste Pilotprojekte hinaus.

Markt für KI-Bestandsmanagement-Software profitiert von Lagerinnovationen

Lager vollziehen den Übergang von sporadischen Zählmethoden zu einem Modell, das kontinuierliche Transparenz betont und den Markt für KI-Bestandsmanagement-Software stärkt. Technologien wie Drohnen, Festkameras, RFID-Lesegeräte und Computer Vision rationalisieren die Bestandserfassung und machen sie zu einem nahtlosen Hintergrundprozess anstatt zu einer arbeitsintensiven Aufgabe. Diese Entwicklung verbessert die Qualität der Daten, die in Planungssysteme eingespeist werden, und ermöglicht es Tools für Nachschub und Zuteilung, auf aktuellere Datensätze mit weniger manuellen Eingabefehlern zu reagieren. Darüber hinaus erfordert dieser Wandel Softwareplattformen, die Echtzeit-Streaming-Daten aus dem physischen Bestand verarbeiten können, anstatt sich auf geplante Updates aus Lagersystemen zu verlassen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplexität der Legacy-ERP- und Datenintegration verlängert Bereitstellungszyklen | -2.8% | Global, besonders ausgeprägt in Nordamerika und Europa, wo die Durchdringung von SAP ECC und Oracle E-Business Suite hoch ist | Mittelfristig (2–4 Jahre) |

| Datenlücken, Defizite bei der KI-Erklärbarkeit und Herausforderungen bei der Planerakzeptanz | -1.9% | Global, stärker ausgeprägt im APAC-KMU-Segment und bei pharmazeutischen Endnutzern mit komplexen Serialisierungsdaten | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| EU-KI-Gesetz: Governance- und Prüfpflichtverpflichtungen erhöhen Compliance-Kosten | -1.3% | EU-Mitgliedstaaten, sekundäre Auswirkungen auf globale Anbieter, die EU-Kunden bedienen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch geschlossene APIs und proprietäre Datenmodelle | -1.1% | Global, mit verstärkter Auswirkung in Nordamerika und Europa, wo Multi-Anbieter-Lieferketten verbreitet sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-ERP-Integration verzögert die Einführung von KI-Bestandsmanagement-Software

Im Markt für KI-Bestandsmanagement-Software kommt es häufig zu Verzögerungen bei der Integration neuer Planungsmaschinen mit Legacy-Systemen wie ERP-, Lager-, Auftrags-, Beschaffungs- und Finanzplattformen. Im Laufe der Zeit haben viele Unternehmen Datenstrukturen entwickelt, die durch Akquisitionen, benutzerdefinierte Workflows und lokalisierte Systementscheidungen beeinflusst wurden, was zu inkonsistenten Produkt-, Lieferanten- und Standortdatensätzen über Geschäftsbereiche hinweg führt. Infolgedessen konzentrieren sich Implementierungsbemühungen stärker auf die Behebung grundlegender Datenprobleme, die für die KI-Funktionalität entscheidend sind, als auf die reine Modelloptimierung. In diesem Markt verlängern Integrationsherausforderungen häufig den Zeitrahmen von erfolgreichen Pilotprojekten bis hin zu unternehmensweiten Rollouts.

Datenintegrität und Planervertrauen hemmen die operative Akzeptanz von KI

Der Markt für KI-Bestandsmanagement-Software steht vor Akzeptanzherausforderungen, da Planer zögern, auf KI-Empfehlungen zu reagieren, sofern die Daten nicht zuverlässig erscheinen und die Logik nicht klar ist. Probleme wie doppelte SKU-Codes, inkonsistente Datumsformate und nicht gekennzeichnete Fehlbestandsperioden können Nachfragemuster verzerren und das Vertrauen der Planer untergraben. Dieses Problem ist besonders kritisch im Gesundheitswesen und in der Pharmaindustrie, wo serialisierte Bestandsdatensätze und nachvollziehbare Bewegungsdaten für die Compliance unerlässlich sind. In diesen Fällen erwarten Nutzer, dass die Software die Begründung für Nachschubmaßnahmen oder Ausnahmewarnungen erläutert, anstatt nur Empfehlungen zu geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt beim Umsatz, während Dienstleistungen die schnellste Expansion verzeichnen

Im Jahr 2025 entfielen 58,15 % des Marktes für KI-Bestandsmanagement-Software auf Software, die ihre Position als führender Umsatzbeitrag beibehielt. Diese Dominanz wurde durch modulare Abonnements angetrieben, die es Unternehmen ermöglichten, KI-Planung in bestehende ERP-Systeme zu integrieren, ohne ihre gesamte Infrastruktur zu erneuern. Darüber hinaus übertraf die Skalierbarkeit von Software über mehrere Standorte und Nutzergruppen hinweg die Möglichkeiten von Einzelprojektarbeiten. Große Plattformanbieter profitierten von diesem Trend, da ihre etablierten ERP- und Lieferkettensysteme das Cross-Selling von Bestandstools erleichterten. Die Präferenz für Software unterstreicht den Fokus der Unternehmen auf zuverlässige Produktfähigkeiten, bevor sie sich zu groß angelegten Transformationsinitiativen verpflichten.

Dienstleistungen werden voraussichtlich mit einer CAGR von 24,6 % von 2026 bis 2031 wachsen und damit das am schnellsten wachsende Segment im Markt für KI-Bestandsmanagement-Software darstellen. Dieses Wachstum spiegelt die Komplexität der Integration von Prognose-, Zuteilungs- und Tracking-Modellen über verschiedene Knoten, Datenquellen und Planungsprotokolle hinweg wider.

Nach Bereitstellung: Cloud baut seinen Vorsprung aus, während On-Premise eine Compliance-Rolle einnimmt

Im Jahr 2025 hielt die Cloud einen Anteil von 65,5 % am Markt für KI-Bestandsmanagement-Software und etablierte sich als bevorzugtes Bereitstellungsmodell für Unternehmen. Diese Präferenz ergibt sich aus der Fähigkeit der Cloud, Echtzeit-Daten – wie Point-of-Sale-, RFID-, Auftrags- und Nachfragesignale – über mehrere Standorte hinweg ohne lokale Infrastrukturbeschränkungen zu verarbeiten. Darüber hinaus reduzieren abonnementbasierte Cloud-Modelle die Vorabkosten und ermöglichen schnellere Updates. Anbieter können neue Prognosetechniken, Automatisierungsfunktionen und Workflow-Verbesserungen einführen, ohne auf vollständige Upgrade-Zyklen warten zu müssen. Dies macht die Cloud-Bereitstellung besonders attraktiv für Einzelhändler, Distributoren und Betreiber mit mehreren Standorten, die Geschwindigkeit und Skalierbarkeit anstreben.

Die Cloud wird bis 2031 voraussichtlich mit einer CAGR von 25,15 % wachsen und damit ihre Position als größtes und am schnellsten wachsendes Bereitstellungsmodell im Markt für KI-Bestandsmanagement-Software festigen. Dieser doppelte Status spiegelt eine starke strukturelle Präferenz und keinen vorübergehenden Trend wider.

Nach Technologie: Traditionelle Modelle bilden die Basis, während agentische KI die tägliche Arbeit verändert

Im Jahr 2025 hielten traditionelle Modelle des maschinellen Lernens einen Anteil von 37,45 % und behielten damit ihre zentrale Rolle in der Technologielandschaft des Marktes für KI-Bestandsmanagement-Software. Ein Großteil dieser etablierten Präsenz ist in ERP-verknüpften Nachfrageplanungs- und Nachschubsystemen verankert, die bereits Zeitreihenprognosen, Regressionstechniken und regelbasierte Automatisierung nutzen. Käufer bevorzugen diese Modelle aufgrund ihrer Vertrautheit, bewährten Zuverlässigkeit und einfachen Interpretierbarkeit durch Planungsteams. Diese stabile Grundlage stützt den Markt, während neuere KI-Methoden schrittweise durch ergänzende Funktionalitäten und nicht durch vollständige Ersetzungen eingeführt werden.

Generative KI und KI-Agenten werden bis 2031 voraussichtlich mit einer CAGR von 25 % wachsen und damit die am schnellsten wachsende Technologieschicht im Markt für KI-Bestandsmanagement-Software darstellen. Dieser Wandel definiert die Rolle der KI neu: von der Erstellung von Prognosen hin zur Koordination von Aufgaben, Verwaltung von Ausnahmen und Rationalisierung von Folgemaßnahmen über Systeme hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Auftragsmanagement hält den Kern, während Tracking das schnellste Tempo gewinnt

Im Jahr 2025 entfielen 26 % des Anwendungsumsatzes auf Auftragsmanagement und Zuteilung, was es zum führenden Anwendungsfall im Markt für KI-Bestandsmanagement-Software machte. Unternehmen priorisieren Auftragstransparenz, Lieferzuverlässigkeit und knotenbasierte Zuteilung als kritische Funktionen, insbesondere in komplexen Erfüllungsszenarien, bei denen Bestände über Filialen, Lager und Marktplatzverpflichtungen hinweg zugeteilt werden müssen. Dieser Fokus sichert eine bedeutende Umsatzbasis für Anwendungen, die den Auftragsfluss und die Erfüllungszuverlässigkeit aufrechterhalten. Anbieter, die Verfügbarkeitseinblicke mit Zuteilungs- und Beschaffungsentscheidungen verknüpfen können, profitieren von diesem Trend.

Bestandskontrolle und Tracking wird bis 2031 voraussichtlich mit einer CAGR von 26,3 % wachsen und damit die am schnellsten wachsende Anwendung im Markt für KI-Bestandsmanagement-Software darstellen. Dieses Wachstum wird durch Technologien wie RFID, Computer Vision und drohnenbasierte Zählung angetrieben, die Diskrepanzen zwischen tatsächlichem Bestand und Systemdatensätzen minimieren.

Nach Endnutzer: Einzel- und E-Commerce hält die größte Basis, während das Gesundheitswesen am schnellsten wächst

Im Jahr 2025 hielten Einzel- und E-Commerce einen Anteil von 32,56 % am Markt für KI-Bestandsmanagement-Software und sicherten damit ihre Position als größtes Endnutzersegment. Diese Dominanz spiegelt die Komplexität der Verwaltung von SKUs, Kanälen, Aktionen und Erfüllungspunkten im Einzelhandelsbetrieb wider. Ungenaue Bestandsbewertungen können schnell Konversionsraten und Serviceniveaus beeinträchtigen, was KI-Unterstützung zu einer Notwendigkeit und nicht zu einer Option macht. Das Marktwachstum wurde maßgeblich durch die Nachfrage des Einzelhandels nach verbesserter Prognosegenauigkeit, Transparenz und dynamischer Zuteilung angetrieben. Die rasche Expansion des E-Commerce verstärkt diesen Bedarf weiter, da Sortimente schneller wachsen als manuelle Überprüfungskapazitäten.

Gesundheitswesen und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 24,96 % wachsen und damit das am schnellsten wachsende Endnutzersegment im Markt für KI-Bestandsmanagement-Software darstellen. Dieses Wachstum wird durch den Bedarf der Branche an regulatorischer Rückverfolgbarkeit, Serialisierung auf Einheitenebene und prüffähigen Bewegungsdatensätzen angetrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 40 % am Markt für KI-Bestandsmanagement-Software und festigte damit seinen Status als führender regionaler Umsatzbeitrag. Die USA spielen eine zentrale Rolle in dieser Dominanz und nutzen ein robustes Unternehmens-Software-Ökosystem, das mit umfangreichen Einzel-, Gesundheits- und Logistiknetzwerken integriert ist, die erhebliche Bestandsdaten generieren. Die frühe Einführung von Cloud-Technologie und proaktive ERP-Modernisierung haben die Fähigkeit der Region gestärkt, KI-Tools in operative Workflows zu integrieren. Europa, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, bleibt der zweitgrößte regionale Akteur, wobei compliance-getriebene Sektoren zunehmend in serialisierte und prüffähige Bestandsprozesse investieren.

Asien-Pazifik befindet sich auf einem kometenhaften Aufstieg und wird bis 2031 voraussichtlich mit einer CAGR von 24,75 % wachsen, was es zur am schnellsten wachsenden Region im Markt für KI-Bestandsmanagement-Software macht. Während China, Indien, Japan und Südkorea unterschiedliche Strategien für digitale Lieferketten verfolgen, teilen sie einen gemeinsamen Fokus auf die Steigerung von Investitionen in softwaregesteuertes Bestands- und Lagermanagement. Dieses Wachstum wird durch expandierende Fertigungsoperationen, zunehmende E-Commerce-Komplexität und nationale Initiativen zur Digitalisierung der Lieferkette angetrieben. Da viele Unternehmen den Übergang von Pilotprogrammen zu vollständigen Implementierungen vollziehen, zeigt die Region ein erhebliches Volumenpotenzial und eine lange Wachstumsperspektive.

Während der Nahe Osten, Afrika und Südamerika in absoluten Umsatzzahlen bescheiden beitragen, bieten sie jeweils aufkommende Wachstumschancen im Markt für KI-Bestandsmanagement-Software. In den Golfstaaten treiben Initiativen zur Modernisierung der Lieferkette die Nachfrage nach Tools für Lagertransparenz, Planung und Bestandskontrolle an. In Südamerika sticht Brasilien hervor, wo pharmazeutische Rückverfolgbarkeit und eine breitere Logistikdigitalisierung die Einführung von Bestandssoftwarelösungen vorantreiben.

Wettbewerbslandschaft

Der Markt für KI-Bestandsmanagement-Software weist eine moderat wettbewerbsintensive Landschaft auf, die zwischen etablierten Großunternehmen und agilen Spezialisten ausgewogen ist. Große Akteure wie SAP, Oracle, Manhattan Associates, Blue Yonder und Infor haben aufgrund ihrer Integration in zentrale Transaktionssysteme und etablierten Beziehungen zu großen Unternehmen erheblichen Einfluss. Gleichzeitig konzentrieren sich Spezialisten wie o9 Solutions, RELEX Solutions, SymphonyAI, Netstock, Kinaxis und ToolsGroup auf schnelle Implementierung, tiefgreifende Planung und fortschrittliche KI-Funktionalitäten. Diese Dynamik unterstreicht die Bedeutung sowohl breiter Plattformfähigkeiten als auch der Agilität, spezifische Bestandsherausforderungen mit minimalen Bereitstellungshürden zu bewältigen. Infolgedessen bleibt der Markt lebendig und wettbewerbsintensiv, ohne dass ein einzelnes Unternehmen dominiert.

Jüngste strategische Trends deuten auf einen Wandel bei den Anbietern hin: von der bloßen Bereitstellung von Prognoseausgaben hin zur Ermöglichung geführter oder autonomer Ausführung. Im Januar 2026 stellte Manhattan Associates seine KI-Agenten-Belegschaft vor und signalisierte damit einen stärkeren Fokus auf die Integration von Agenten in bestehende Anwendungs-Workflows. Ebenso führte RELEX Solutions im März 2026 10 KI-Agenten für Prognose, Nachschub, Preisgestaltung und Bestandskontrolle ein und betonte damit den Übergang zur eingebetteten Entscheidungsunterstützung. Im gleichen Zeitraum stellte o9 Solutions sein APEX-Modell vor, das neuronales und symbolisches Denken kombiniert, um adaptive Unternehmensplanung zu verbessern. Blue Yonder demonstrierte diesen Trend ebenfalls mit seinem Inventory Ops Agent und einem Echtzeit-Betriebskreislauf und zeigte damit die wachsende Akzeptanz agentenbasierter Bestandstools im täglichen Produktionsbetrieb.

Marktführer im Bereich KI im Bestandsmanagement

SAP SE

Blue Yonder Group, Inc.

Oracle

Kinaxis Inc.

Manhattan Associates, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: RELEX Solutions führte 10 KI-Agenten für Prognose, Nachschub und Preisgestaltung ein, darunter einen Bestandskontroll-Agenten, der strategische Bestandsentscheidungen über Tausende von SKUs hinweg automatisiert, und präsentierte die Suite auf der NRF 2026 gemeinsam mit dem Kunden Tractor Supply.

- März 2026: o9 Solutions startete sein APEX-Planungsmodell (Agil, Adaptiv, Autonom), das auf Neuro-Symbolischer KI basiert und neuronale große Sprachmodelle mit symbolischem Denken kombiniert, um Lieferkettenrisiken kontinuierlich zu erfassen und autonome Bestandsentscheidungen zu treffen.

Umfang des globalen Berichts zum Markt für KI im Bestandsmanagement

Gemäß dem Umfang des Berichts bezeichnet KI im Bestandsmanagement den Einsatz von künstlicher Intelligenz – insbesondere maschinellem Lernen, prädiktiver Analytik und Computer Vision – zur Automatisierung, Verfolgung und Optimierung von Lagerbeständen, Nachfrageprognosen und Nachschub. Es ersetzt manuelle, regelbasierte Prozesse durch datengestützte Erkenntnisse, um Haltekosten zu senken, menschliche Fehler zu minimieren und die Auftragserfüllungsgeschwindigkeit zu verbessern.

Der Markt für KI im Bestandsmanagement ist nach Komponente, Bereitstellung, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Software und Dienstleistungen. Nach Bereitstellung ist der Markt in Cloud und On-Premise segmentiert. Nach Technologie ist der Markt in traditionelle Modelle des maschinellen Lernens, Deep-Learning-Modelle, Verarbeitung natürlicher Sprache, Computer Vision, Optimierung und Entscheidungsintelligenz sowie Generative KI und KI-Agenten kategorisiert. Nach Anwendung ist der Markt in Nachfrageprognose und Nachfrageerfassung, Nachschubplanung, Bestandskontrolle und Tracking, Auftragsmanagement und Zuteilung, Lagerzykluszählung und Slotting, Regalüberwachung und Erkennung von Phantombeständen sowie sonstige segmentiert. Nach Endnutzer ist der Markt in Einzel- und E-Commerce, Fertigung, Gesundheitswesen und Pharmazeutika, Automobil, Lebensmittel und Lebensmitteleinzelhandel, Logistik, Lagerhaltung und Kontraktlogistik, Unterhaltungselektronik sowie sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Traditionelle Modelle des maschinellen Lernens |

| Deep-Learning-Modelle |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Optimierung und Entscheidungsintelligenz |

| Generative KI und KI-Agenten |

| Nachfrageprognose und Nachfrageerfassung |

| Nachschubplanung |

| Bestandskontrolle und Tracking |

| Auftragsmanagement und Zuteilung |

| Lagerzykluszählung und Slotting |

| Regalüberwachung und Erkennung von Phantombeständen |

| Sonstige |

| Einzel- und E-Commerce |

| Fertigung |

| Gesundheitswesen und Pharmazeutika |

| Automobil |

| Lebensmittel und Lebensmitteleinzelhandel |

| Logistik, Lagerhaltung und Kontraktlogistik |

| Unterhaltungselektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Technologie | Traditionelle Modelle des maschinellen Lernens | |

| Deep-Learning-Modelle | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Optimierung und Entscheidungsintelligenz | ||

| Generative KI und KI-Agenten | ||

| Nach Anwendung | Nachfrageprognose und Nachfrageerfassung | |

| Nachschubplanung | ||

| Bestandskontrolle und Tracking | ||

| Auftragsmanagement und Zuteilung | ||

| Lagerzykluszählung und Slotting | ||

| Regalüberwachung und Erkennung von Phantombeständen | ||

| Sonstige | ||

| Nach Endnutzer | Einzel- und E-Commerce | |

| Fertigung | ||

| Gesundheitswesen und Pharmazeutika | ||

| Automobil | ||

| Lebensmittel und Lebensmitteleinzelhandel | ||

| Logistik, Lagerhaltung und Kontraktlogistik | ||

| Unterhaltungselektronik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI-Bestandsmanagement-Software?

Der Markt für KI-Bestandsmanagement-Software hat im Jahr 2026 einen Wert von 5,85 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 17,42 Milliarden USD bei einer CAGR von 24,4 % erreichen.

Welches Bereitstellungsmodell führt bei der Einführung?

Die Cloud führt bei der Bereitstellung mit einem Anteil von 65,5 % im Jahr 2025 und ist mit einer CAGR von 25,15 % bis 2031 auch das am schnellsten wachsende Modell.

Welche Endnutzergruppe treibt die größte Nachfrage an?

Einzel- und E-Commerce führt die Nachfrage mit einem Anteil von 32,56 % im Jahr 2025 an, da es große SKU-Mengen, viele Kanäle und hohe Erfüllungskomplexität verwaltet.

Welche Endnutzergruppe wächst am schnellsten?

Gesundheitswesen und Pharmazeutika wächst mit einer CAGR von 24,96 % bis 2031 am schnellsten, unterstützt durch stärkere Anforderungen an Rückverfolgbarkeit und serialisierte Bestandsführung.

Was verändert den Technologie-Stack am stärksten?

Traditionelles maschinelles Lernen führt weiterhin mit einem Anteil von 37,45 % im Jahr 2025, aber Generative KI und KI-Agenten expandieren schneller mit einer CAGR von 25 %, da Anbieter auf handlungsorientierte Workflows umsteigen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik bietet die schnellste regionale Expansion mit einer CAGR von 24,75 % bis 2031, während Nordamerika mit einem Anteil von 40 % im Jahr 2025 die größte regionale Umsatzbasis bleibt.

Seite zuletzt aktualisiert am: