Größe und Marktanteil des Marktes für kompakte Kameramodule

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

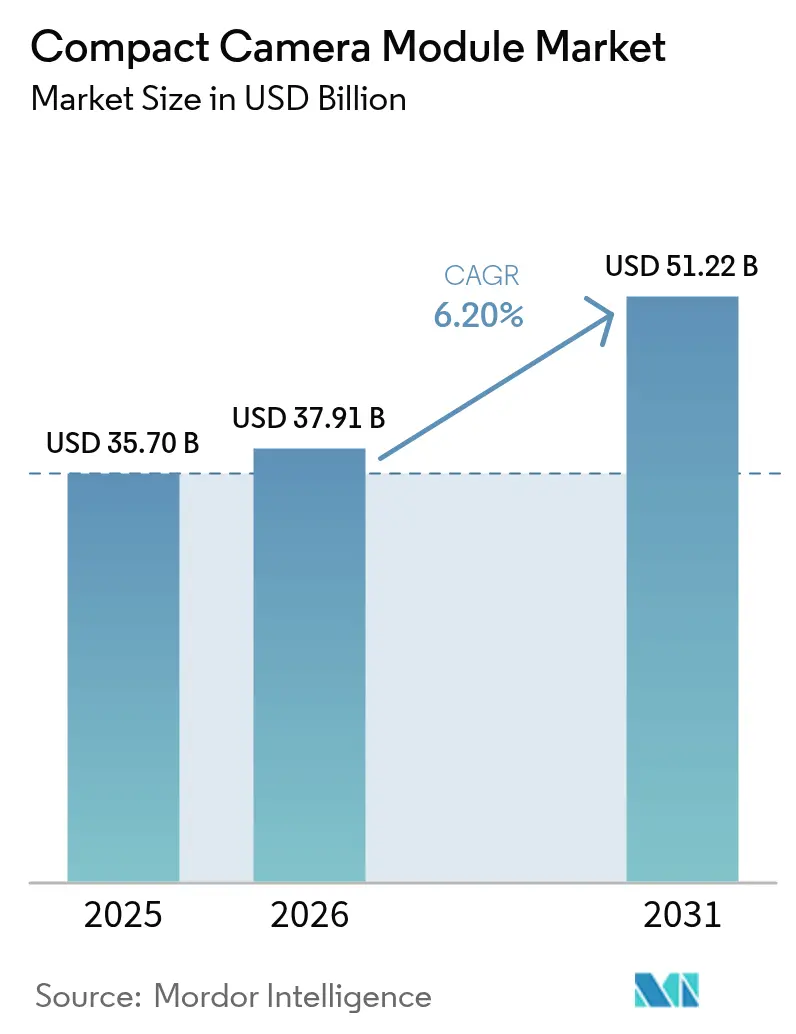

| Marktgröße (2026) | 37.91 Milliarden US-Dollar |

| Marktgröße (2031) | 51.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kompakte Kameramodule von Mordor Intelligence

Die Marktgröße für kompakte Kameramodule soll von 35,7 Milliarden USD im Jahr 2025 auf 37,91 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 51,22 Milliarden USD bei einer CAGR von 6,20 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch Smartphones mit mehreren Kameras, regulatorische Vorgaben für fortschrittliche Fahrerassistenzsysteme (ADAS) sowie neue Anwendungsfälle in Extended Reality (XR) und industrieller Automatisierung vorangetrieben. Zulieferer wechseln von Einzeleinheiten zu Mehrkamera-Arrays, die Periskop-Zoom, Unter-Display-Sensoren und Kurzwellen-Infrarot (SWIR)-Fähigkeiten integrieren, was sowohl die durchschnittlichen Verkaufspreise als auch die Versandmengen erhöht. Asien-Pazifik behält den Vorteil als Fertigungszentrum, während Vietnams durch Anreize geförderte Anlagen und Japans Exportkontrollen die globale Lieferverteilung neu gestalten. Patentstreitigkeiten, insbesondere rund um Tetraprismen-Zoomobjektive, unterstreichen, wie entscheidend geistiges Eigentum als Wettbewerbshebel bleibt. Gleichzeitig senken KI-gesteuerte Prozesskontrollen wie LG Innoteks Plattform zur Fehlerreduzierung die Produktionskosten und verbessern die Ausbeute, was die Wettbewerbsfähigkeit stärkt.

Wichtigste Erkenntnisse des Berichts

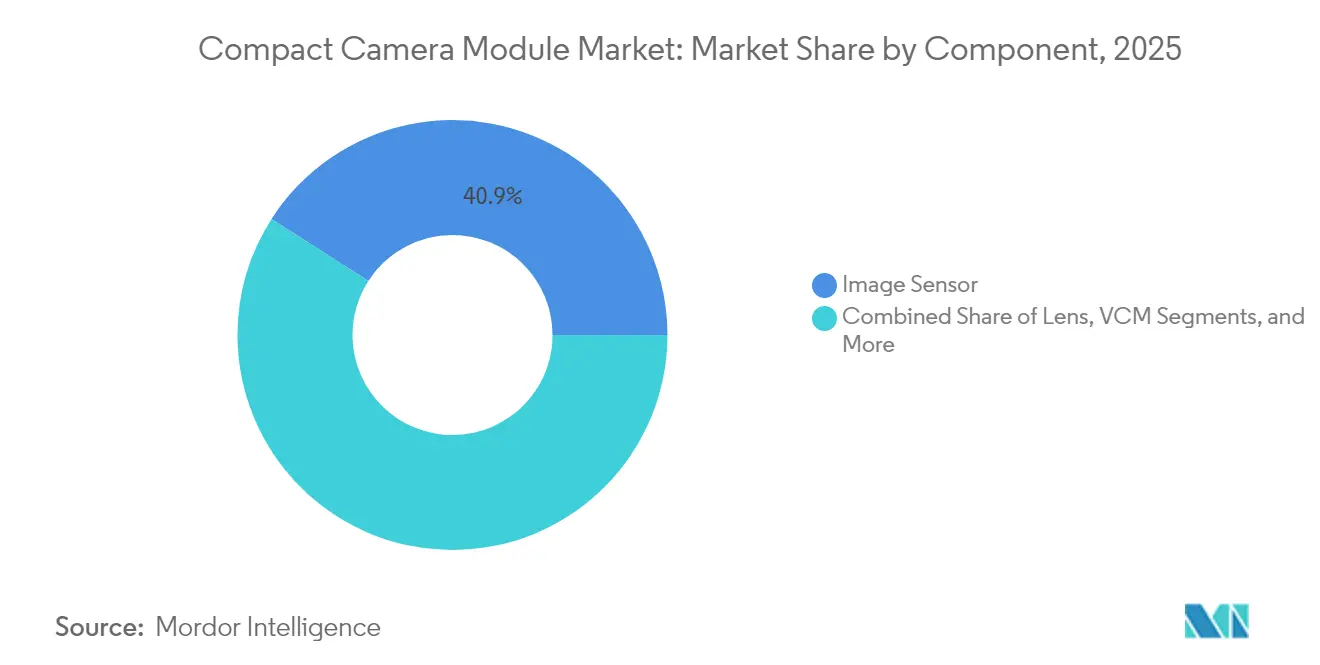

- Nach Komponente führten Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 40,92 %, während Sprachspulenantriebe (Voice Coil Motors) bis 2031 mit einer CAGR von 7,05 % expandieren.

- Nach Fokustyp hielten Autofokus-Geräte im Jahr 2025 einen Marktanteil von 78,35 % am Markt für kompakte Kameramodule und wachsen mit einer CAGR von 6,18 %.

- Nach Pixelauflösung schreitet das Segment über 48 MP am schnellsten mit einer CAGR von 7,55 % voran, während der Bereich 9–20 MP einen Anteil von 38,02 % behielt.

- Nach Anwendung entfielen im Jahr 2025 62,05 % der Marktgröße für kompakte Kameramodule auf Mobilgeräte; der Automobilbereich soll bis 2031 mit einer CAGR von 6,55 % wachsen.

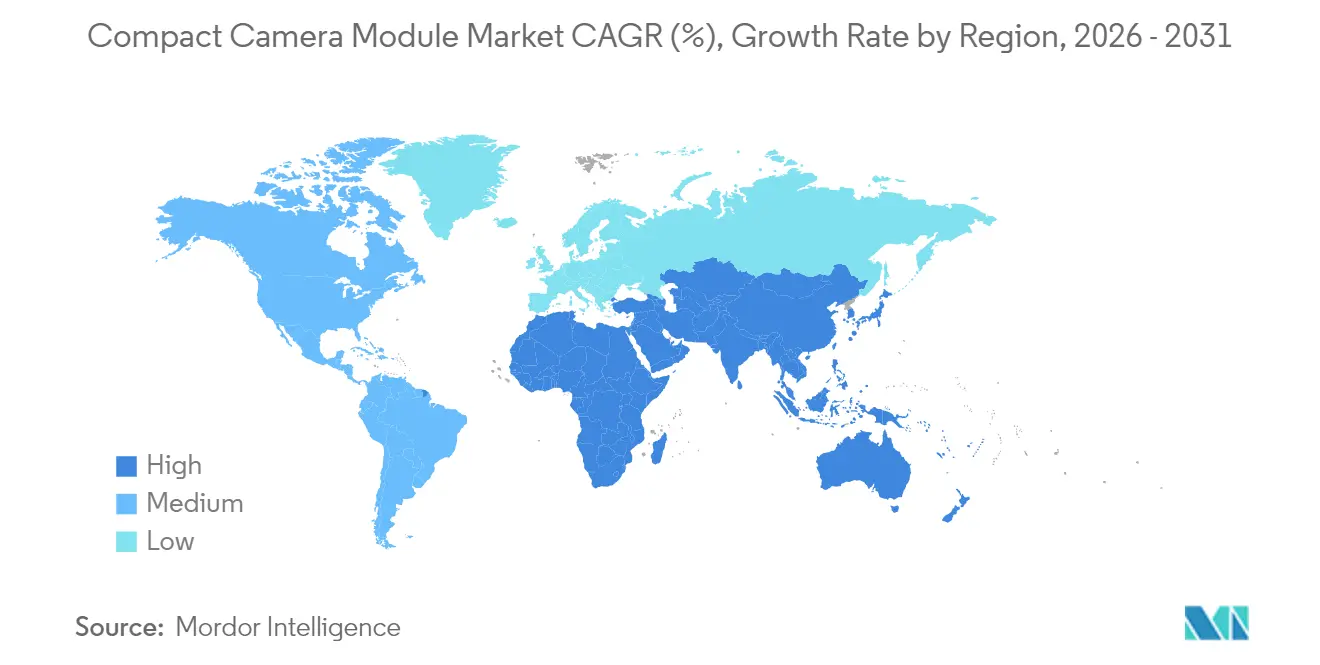

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 66,35 %, während der Nahe Osten und Afrika die höchste CAGR von 7,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kompakte Kameramodule

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Smartphones mit mehreren Kameras (> 50 MP CIS) beschleunigen die Nachfrage in China und Indien | +1.2% | Kernregion Asien-Pazifik, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| ADAS-Vorschriften treiben die Installation von Rundumsicht-Kameras in Fahrzeugen der EU und der Vereinigten Staaten voran | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachrüstungen in Industrie und Gesundheitswesen mit SWIR-fähigen kompakten Kameramodulen | +0.6% | Weltweit, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| XR/AR-Headsets mit Bedarf an 6-DOF Inside-Out-Tracking-Kameras | +0.4% | Weltweit, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung optischer Selfie-Module unter dem Display durch koreanische OEMs | +0.3% | Kernregion Asien-Pazifik, globale Expansion | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize Vietnams für exportorientierte Montage kompakter Kameramodule | +0.2% | Fertigungsverlagerung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphones mit mehreren Kameras (> 50 MP CIS) beschleunigen die Nachfrage in China und Indien

Smartphone-Hersteller standardisieren Dreifach- und Vierfachkamera-Setups, was den Stückbedarf vervielfacht, da jedes Gerät nun drei bis vier kompakte Kameramodule statt einer einzigen Baugruppe enthält. Sonys 50-MP-Sensor LYT-818 und Samsungs gestapelte CIS-Roadmap verschärfen den Wettbewerb und komprimieren die Kostenkurven, sodass Mittelklassegeräte hochauflösende Bildgebung übernehmen können. Chinesische Marken nutzen Kamera-Spezifikationen als primäres Differenzierungsmerkmal und treiben Foundries wie SmartSens dazu, nach einer Series-D-Finanzierung in Höhe von 225 Millionen USD Kapazitäten auszubauen.

ADAS-Vorschriften treiben die Installation von Rundumsicht-Kameras in Fahrzeugen der EU und der Vereinigten Staaten voran

Die GSR2-Vorschriften der EU, die ab Juli 2024 gelten, sowie die bevorstehenden US-FMVSS-127-Standards schreiben automatische Notbremssysteme und Fußgängererkennungssysteme vor und entfachen die Nachfrage nach Mehrkamera-ADAS-Systemen.[1]Autonomous Vehicle International, "Neue EU-Sicherheitsvorschriften schreiben den Einsatz von ADAS vor," autonomousvehicleinternational.com Samsung Electro-Mechanics hat darauf mit wasserabweisenden, beheizten Gehäusen reagiert, die Zuverlässigkeit unter rauen Bedingungen gewährleisten. Der Automobilumsatz soll den Gesamtmarkt für kompakte Kameramodule mit einer CAGR von 13,8 % bis 2030 übertreffen.

Nachrüstungen in Industrie und Gesundheitswesen mit SWIR-fähigen kompakten Kameramodulen

Sonys IMX992/993-Sensoren kombinieren sichtbare und SWIR-Wellenlängen, sodass ein Modul mehrere ältere Kameras in der Feuchtigkeitserkennung, Lebensmittelinspektion und Recyclinganlagen ersetzen kann. Die Integration kolloidaler Quantenpunkte durch die Übernahme von SWIR Vision Systems durch onsemi senkt die Kostenhürden, während ams OSRAMs NanEye-Module mit weniger als 2,3 mm endoskopische Möglichkeiten eröffnen. Der adressierbare Nachrüstmarkt wächst, da bestehende Maschinen ihre Bildgebungssysteme aufrüsten, anstatt sie vollständig zu ersetzen.

XR/AR-Headsets mit Bedarf an 6-DOF Inside-Out-Tracking-Kameras

Die Nachfrage nach Mikrokamera-Arrays, die Tiefe in Echtzeit kartieren können, steigt mit der nächsten Welle von XR-Headsets. Patente von Meta und Samsung beschreiben kompakte Objektivtuben, elektromagnetische Abschirmung und verteilte Bragg-Reflektoren, die leichte Designs ermöglichen. Sonys 0,44-Zoll-OLED-Mikrodisplay setzt Größenmaßstäbe, die indirekt den Präzisionsbedarf für begleitende Kameramodule erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verschärfung der japanisch-chinesischen CIS-Exportkontrollen engt die Tier-2-Versorgung ein | -0.9% | Kernregion Asien-Pazifik, globale Störungen | Kurzfristig (≤ 2 Jahre) |

| Geringe Ausbeute bei Optiken auf Wafer-Ebene für 8K-Videomodule | -0.7% | Globale Fertigung, Zentrum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentkriege um Periskop-Zoom-Aktuatoren | -0.5% | Weltweit, Premium-Smartphones | Langfristig (≥ 4 Jahre) |

| Kupferbedingte Engpässe bei VCSEL-Spulen für den Automobilbereich | -0.3% | Globale Automobillieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der japanisch-chinesischen CIS-Exportkontrollen engt die Tier-2-Versorgung ein

Tokios aktualisierte Liste kritischer Materialien erschwert die Lieferung fortschrittlicher CMOS-Komponenten an chinesische Werke und zwingt Unternehmen wie Toppan, bestimmte Linien zu verlagern, während vietnamesische Anreize neue Projekte anziehen. Die Übergangsphase verursacht Kostenschwankungen und Planungsunsicherheit in der gesamten Lieferkette des Marktes für kompakte Kameramodule.

Geringe Ausbeute bei Optiken auf Wafer-Ebene für 8K-Videomodule

Hybrides Wafer-Bonden und 3D-Stapelung erhöhen die Fehlerquoten, da die Pixelgrößen schrumpfen. Prozessingenieure stehen vor Abwägungen zwischen Prüfintensität und Produktionskosten, was die Verfügbarkeit 8K-fähiger Module einschränkt und Preisaufschläge erhöht. Gerätehersteller heben Hohlraumbildung und Filmgleichmäßigkeit als anhaltende Engpässe hervor, die die kurzfristige Angebotselastizität einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Bildsensoren sichern den Umsatz, Sprachspulenantriebe führen das Wachstum an

Bildsensoren lieferten 40,92 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als Wertkern des Marktes für kompakte Kameramodule. Sonys 3D-gestapelte Architektur ermöglicht Systemminimierung und Premium-Preisgestaltung, während Apples Multi-Anbieter-Strategie Samsung in einen Bereich einbringt, der lange von Sony dominiert wurde. Objektivhersteller verfolgen hybride Glas-Kunststoff-Mischungen, um extremen Automobiltemperaturen standzuhalten, und Montagebetriebe sehen sich mit Margendruck konfrontiert, da die Integrationskomplexität steigt.

Sprachspulenantriebe (VCMs) für Autofokus und optische Bildstabilisierung verzeichnen die schnellste CAGR von 7,05 %, angetrieben durch Fahrzeugvibrationsanforderungen und Smartphones mit mehreren Kameras. Die Dynamik des Segments zeigt, wie nachgelagerte Anforderungen auf Komponenten zurückwirken und die Investitionsprioritäten im Markt für kompakte Kameramodule neu gestalten. Die Verschiebung in der Lieferkette mindert auch das Risiko eines Einzellieferanten und glättet die Lieferung an Smartphone- und Fahrzeug-OEMs.

Nach Fokustyp: Autofokus festigt Dominanz inmitten zunehmender Funktionsvielfalt

Autofokus-Module erzielten im Jahr 2025 einen Anteil von 78,35 % und gewinnen weiterhin mit einer CAGR von 6,18 % hinzu, verknüpft mit Premium-Fotografie-Funktionen, die eine schnelle, präzise Fokusanpassung erfordern. LG Innoteks Tetraprismen-Objektiv für das iPhone 16 Pro veranschaulicht, wie Flaggschiff-Anforderungen durch die Fokuslinie kaskadieren. Streitigkeiten um Periskop-Zoom-Aktuatoren legen jedoch eine Anfälligkeit gegenüber Zusammenbrüchen beim geistigen Eigentum offen.

Festfokus-Module werden weiterhin in Budgetgeräte, tragbare Sensoren und bestimmte Industriegeräte geliefert, bei denen Einfachheit und Zuverlässigkeit optische Flexibilität überwiegen. Doch selbst in diesen Bereichen heben algorithmische Verbesserungen wie KI-basierte Rauschunterdrückung die Basisleistung an und stützen indirekt die Dynamik des Marktes für kompakte Kameramodule.

Nach Pixelauflösung: Ultrahochauflösung beschleunigt sich über 48 MP

Sensoren über 48 MP schreiten mit einer CAGR von 7,55 % voran, gestützt durch Samsungs ISOCELL HP9 200-MP-Teleobjektivgerät, das eine stärkere Lichtaufnahme bei gleichzeitiger Kompaktheit bietet. Infolgedessen wetteifern Smartphone-OEMs darum, Flaggschiffe mit extremer Auflösung auf den Markt zu bringen, was Halo-Effekte über niedrigere Segmente hinweg erzeugt.

Der Bereich 9–20 MP, nach wie vor der Sweet Spot für den Mainstream-Ausgleich von Kosten und Qualität, hält einen Anteil von 38,02 %. Die Marktdynamik deutet auf eine schrittweise Aufwärtsmigration hin, da Bildverarbeitungs-Pipelines und Speicherbeschränkungen nachlassen. Doch Objektivbeugungsgrenzen und Verarbeitungsaufwand könnten die Pixelsteigerung begrenzen und die Differenzierung durch rechnergestützte Fotografie statt durch bloße Pixelzahlen stärken.

Nach Endanwendung: Führungsposition Mobilgeräte sieht sich einem Aufschwung im Automobilbereich gegenüber

Smartphones machen 62,05 % des Marktes für kompakte Kameramodule aus, doch das Wachstum verlangsamt sich, da die globale Durchdringung ihren Höhepunkt erreicht. Hersteller suchen neue Umsatzquellen bei faltbaren Telefonen und Unter-Display-Modulen, während sie die Stückzahlen aufrechterhalten.

Automobilmodule, die mit einer CAGR von 6,55 % wachsen, stechen als Durchbruchschance hervor. Rundumsichtsysteme, Fahrerüberwachung und Sensorfusionsarchitekturen vervielfachen die Kameraanzahl pro Fahrzeug und erhöhen den Inhaltswert pro Einheit. Unterdessen schaffen Gesundheitswesen-Minimodule und industrielle SWIR-Nachrüstungen spezialisierte Nischen, die Zulieferer belohnen, die Zertifizierungs- und Zuverlässigkeitsschwellen erfüllen können.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 66,35 % aufgrund integrierter Lieferketten, die von der Wafer-Fertigung bis zur Endmontage reichen. China treibt Investitionen in fortschrittliche Sensoren voran, Südkorea innoviert bei KI-optimierter Produktion, und Vietnam skaliert mit anreizreichen Anlagen, die das Risiko weg von konzentrierten chinesischen Küstenzentren diversifizieren.

Nordamerika und Europa bilden Premium-Anwendungszentren. Die GSR2-Verordnung der EU sichert die langfristige Nachfrage nach Kamera-Arrays für Fahrzeuge, während US-Unternehmen XR-Kameratechnologien durch patentintensive Forschung und Entwicklung vorantreiben.

Der Nahe Osten und Afrika weisen trotz einer kleineren Ausgangsbasis die schnellste CAGR von 7,12 % auf, da die Smartphone-Durchdringung und Fahrzeugsicherheitsvorschriften zunehmen. Investitionen in 5G-Netzwerke und Montagestandorte unterstützen eine stetig verbesserte Ökosystemreife und signalisieren einen schrittweisen Beitrag zum Markt für kompakte Kameramodule über den Prognosehorizont hinaus.

Wettbewerbslandschaft

Die Branchenführerschaft wird von einer Handvoll vertikal integrierter Konzerne geteilt, die ihr Optik-Know-how und umfangreiche Patentportfolios nutzen. LG Innoteks KI-gestützte Plattform zur Fehlerreduzierung senkt die Ausschussraten um 90 % und sichert die Marge trotz Preisdruck.[3]LG Innotek, "LG Innotek festigt seine Position als führendes Unternehmen bei Kameramodulen durch innovative KI-Prozesse," lginnotek.com Samsung Electro-Mechanics nutzt Materialfortschritte, um wetterfeste Automobilmodule zu liefern, und profitiert dabei von Synergien in seinen Elektronikabteilungen.[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics plant die Massenproduktion von 'wetterfesten' Automobilkameramodulen," samsungsem.com

Patentstreitigkeiten bleiben entscheidend. Largans Klage zur Verteidigung der Tetraprismen-Exklusivität mit Apple zeigt, wie Gerichtsentscheidungen Lieferantenlisten über Nacht verändern können. Neueinsteiger wie ams OSRAM und onsemi nutzen SWIR- und Medizinnischen, in denen etablierten Anbietern spezialisiertes Fachwissen fehlt.

Robotik entwickelt sich zu einem Diversifizierungsweg: Samsung und LG streben danach, Kameramodule für humanoide Roboter zu liefern – ein angrenzendes Segment, das voraussichtlich von 40 Milliarden KRW im Jahr 2026 auf 4,7 Billionen KRW bis 2029 skalieren wird, was die Umsatzquellen über stagnierende Smartphone-Volumina hinaus erweitert.

Marktführer in der Branche für kompakte Kameramodule

Chicony Electronics Co. Ltd

Cowell E Holdings Inc.

Fujifilm Corporation

LG Innotek Co. Ltd

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Samsung und LG starten Programme für Kameramodule für humanoide Roboter und verhandeln Lieferverträge mit Figure AI für die Massenproduktion im Jahr 2026.

- Mai 2025: Vietnams Ministerium für Industrie und Handel stellt 66,38 Milliarden VND bereit, um Elektroniklieferketten einschließlich Kameramodule zu stärken.

- April 2025: LG Innotek stellt Pläne für Glassubstrate der nächsten Generation vor, mit Mustern bis Ende 2025.

- März 2025: Apple meldet Patent für Flüssiglinsen-Module an, die auf besseres Wärmemanagement und Autofokus abzielen.

Umfang des globalen Berichts zum Markt für kompakte Kameramodule

Der Untersuchungsumfang für das kompakte Kameramodul hat sowohl Festfokus- als auch Autofokus-Module und ihre jeweiligen Anwendungen in einer Vielzahl von Endnutzer-Branchen weltweit berücksichtigt. Ein Kameramodul wird mit Bildvorverarbeitung, einem Softwarepaket (oder Software Development Kit – SDK) für den Betrieb und die Steuerung des Moduls, APIs für die Programmierung, allen erforderlichen Treibern, umfassender Dokumentation und manchmal sogar einer Support-Hotline geliefert. Der Bericht behandelt darüber hinaus die Auswirkungen von COVID-19 auf den Markt.

| Bildsensor |

| Objektiv |

| Kameramodulbaugruppe |

| Sprachspulenantrieb (AF und OIS) |

| Autofokus |

| Festfokus |

| Bis zu 8 MP |

| 9–20 MP |

| 21–48 MP |

| Über 48 MP |

| Mobilgeräte |

| Unterhaltungselektronik (ohne Mobilgeräte) |

| Automobil |

| Gesundheitswesen |

| Sicherheit und Überwachung |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Bildsensor | |

| Objektiv | ||

| Kameramodulbaugruppe | ||

| Sprachspulenantrieb (AF und OIS) | ||

| Nach Fokustyp | Autofokus | |

| Festfokus | ||

| Nach Pixelauflösung | Bis zu 8 MP | |

| 9–20 MP | ||

| 21–48 MP | ||

| Über 48 MP | ||

| Nach Endanwendung | Mobilgeräte | |

| Unterhaltungselektronik (ohne Mobilgeräte) | ||

| Automobil | ||

| Gesundheitswesen | ||

| Sicherheit und Überwachung | ||

| Industrie | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kompakte Kameramodule?

Der Markt wird im Jahr 2026 auf 37,91 Milliarden USD geschätzt und soll bis 2031 51,22 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Markt für kompakte Kameramodule?

Asien-Pazifik dominiert mit 66,35 % des globalen Umsatzes aufgrund seines integrierten Fertigungsökosystems.

Was sind die am schnellsten wachsenden Anwendungsbereiche für kompakte Kameramodule?

Automotive-ADAS-Systeme führen das Wachstum mit einer CAGR von 6,55 % an, gefolgt von industriellen und medizinischen SWIR-Nachrüstungen.

Wie wirken sich Exportkontrollen auf die Lieferketten aus?

Japans verschärfte CIS-Exportvorschriften veranlassen Zulieferer, sich in Richtung Vietnam und andere südostasiatische Standorte zu diversifizieren, was kurzfristige Kostenschwankungen verursacht.

Welcher Technologietrend wird künftige Designprioritäten prägen?

Die Verlagerung hin zu Mehrkamera-Arrays mit Periskop-Zoom, Unter-Display-Sensoren und SWIR-Funktionalität definiert Modularchitekturen und Zulieferer-Roadmaps neu.

Seite zuletzt aktualisiert am: