Marktgröße und Marktanteil für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

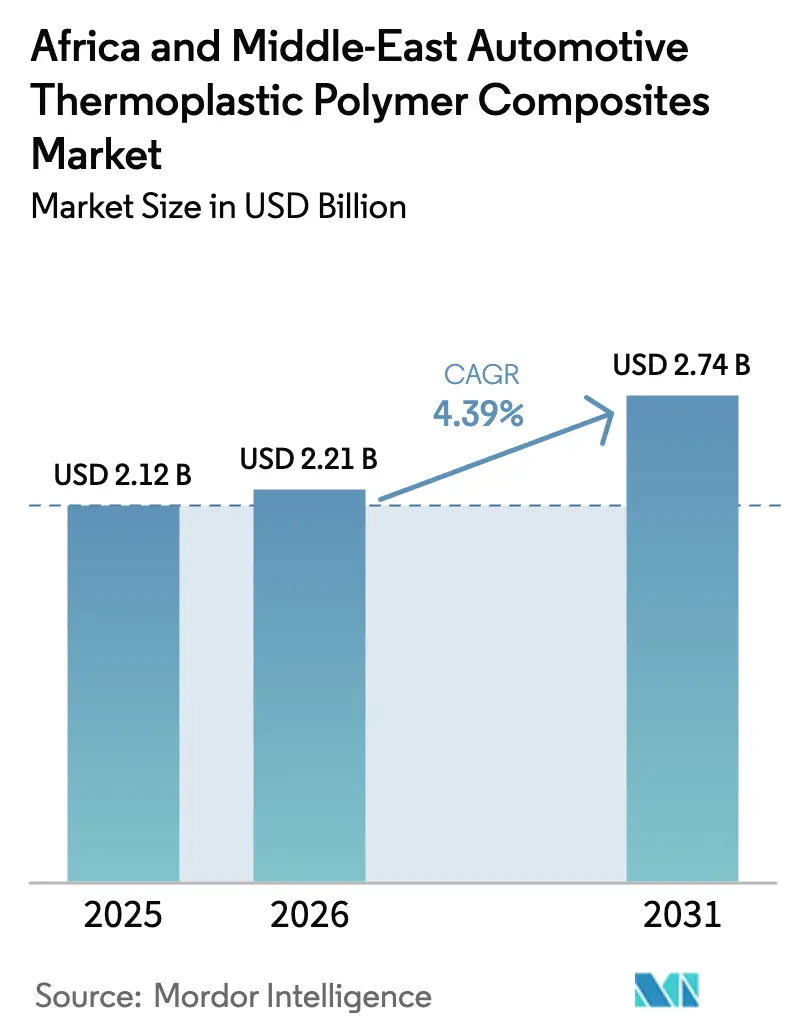

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

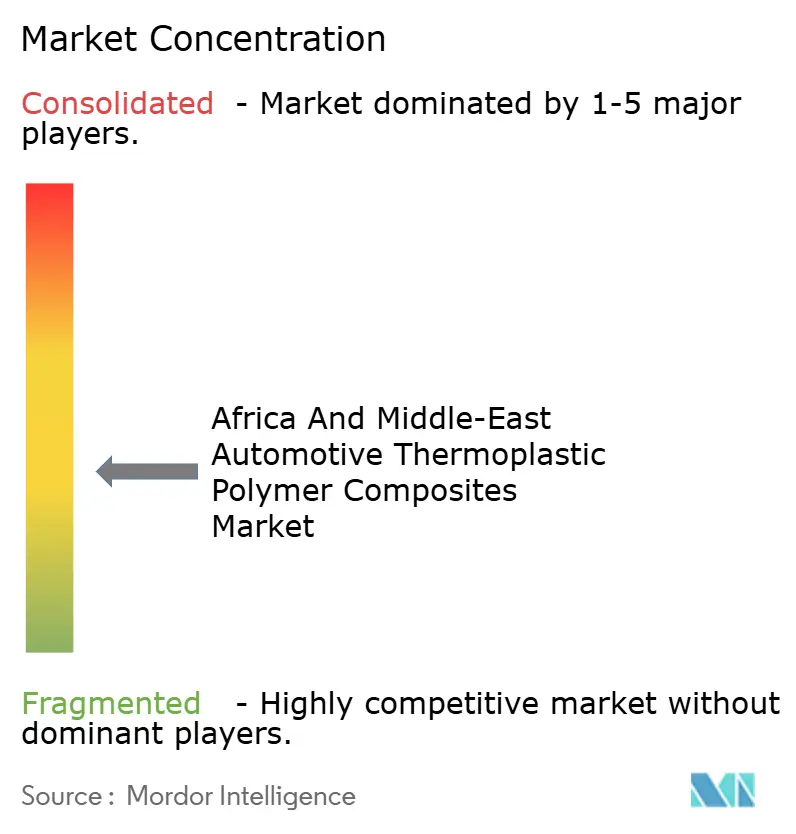

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten von Mordor Intelligence

Die Marktgröße für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 auf 2,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,39 % über den Zeitraum 2026–2031 einen Wert von 2,74 Milliarden USD erreichen. Vorschriften zur Gewichtsreduzierung, Lokalisierungsanreize in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie der wachsende Übergang zu Elektrofahrzeugen treiben die steigende Nachfrage nach glas- und kohlenstofffaserverstärkten Polypropylen- und Polyamidkomponenten an. Spritzguss dominiert weiterhin bei der Herstellung von Innenverkleidungen und kleinen Außenteilen aufgrund seiner Hochvolumenkapazitäten. Das Pressformen expandiert jedoch rasch, unterstützt durch die Einführung von Endlosfaser-Organoblechen, die Zykluszeiten auf unter 90 Sekunden reduzieren. Regionale Pilotprojekte zur CO₂-Bepreisung, obwohl derzeit begrenzt, liefern ein klares Preissignal, das OEMs zugute kommt, die in der Lage sind, geringere Lebenszyklusemissionen nachzuweisen. Infolgedessen verlagern sich die Lieferkettenstrategien hin zu regionaler Compoundierung und mehrjährigen Faserabnahmeverträgen, die dazu beitragen, die Preisvolatilität bei Rohstoffen zu mindern und Lieferzeiten zu verkürzen.

Wichtigste Erkenntnisse des Berichts

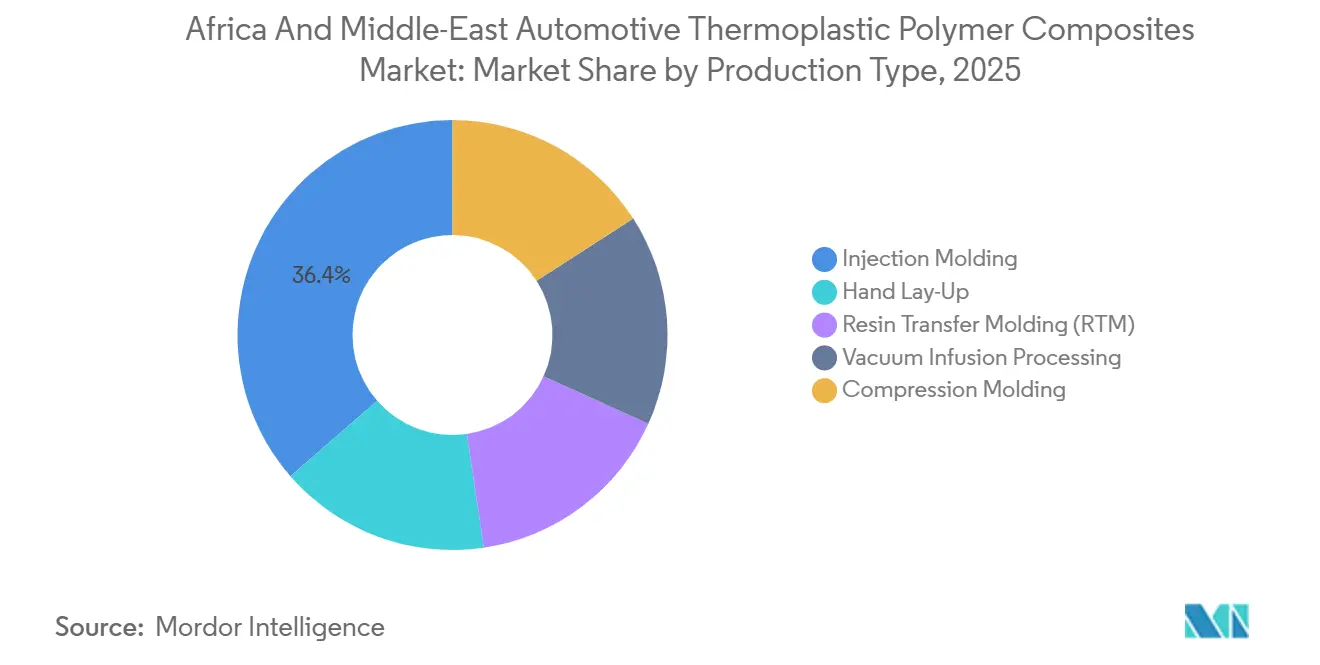

- Nach Produktionstyp führte Spritzguss mit einem Anteil von 36,42 % am Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten im Jahr 2025, während Pressformen bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

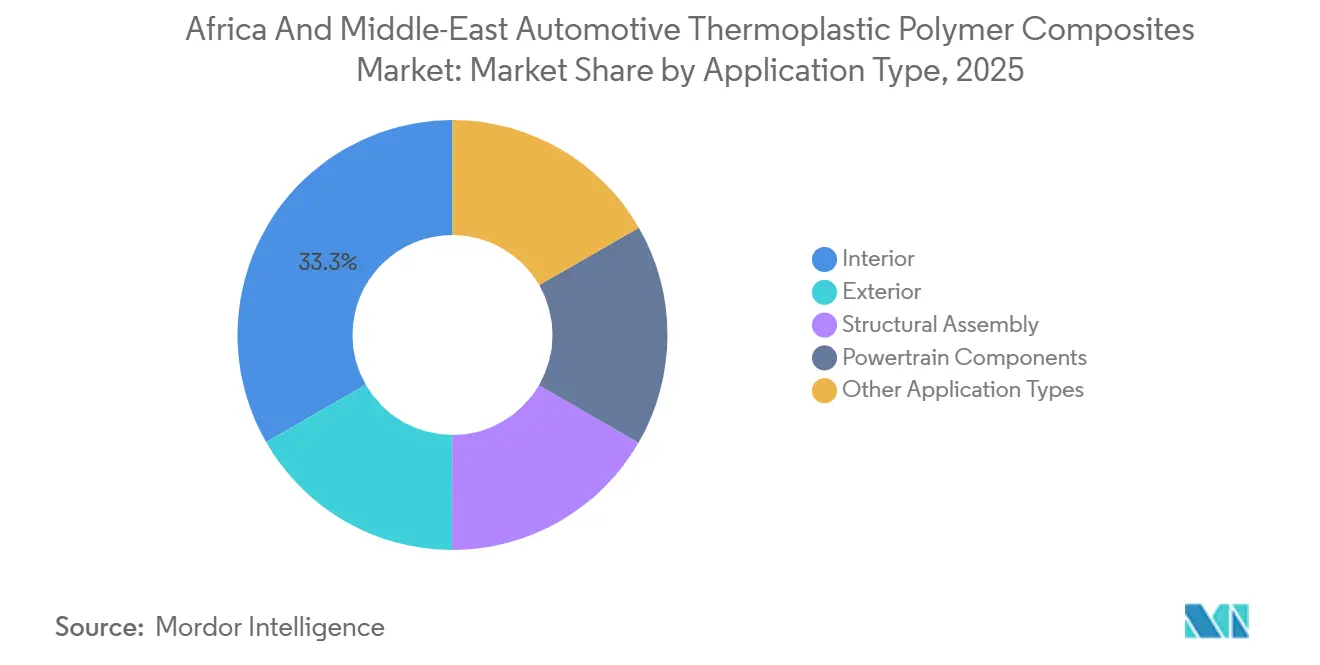

- Nach Anwendungstyp entfiel auf den Innenraum ein Anteil von 33,28 % am Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten im Jahr 2025; die Strukturmontage soll bis 2031 mit einer CAGR von 4,66 % wachsen.

- Nach Geografie entfiel auf Saudi-Arabien ein Anteil von 26,47 % am Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten im Jahr 2025, während die Vereinigten Arabischen Emirate bis 2031 die schnellste CAGR von 4,81 % verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regionale CO₂/CAFÉ-ähnliche Kraftfahrzeugemissionsvorschriften | +1.2% | Saudi-Arabien, VAE, Ägypten | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierungsanreize in Saudi-Arabien und Freizonen der VAE | +0.9% | Saudi-Arabien, VAE, mit Ausstrahlungseffekten auf Ägypten | Kurzfristig (≤ 2 Jahre) |

| Rasante Verlagerung der EV-Komponentenbeschaffung hin zu recycelbaren PP/PA-Verbundwerkstoffen | +1.1% | Saudi-Arabien, VAE, Südafrika | Mittelfristig (2–4 Jahre) |

| GCC-Pilotprojekte zur CO₂-Bepreisung steigern die Nachfrage nach Leichtbaumaterialien | +0.6% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte Langfaser-Thermoplast-Werkzeuge senken Investitionskosten | +0.5% | Global, mit früher Einführung in den VAE und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regionale CO₂/CAFÉ-ähnliche Kraftfahrzeugemissionsvorschriften

Für Saudi-Arabien geplante Flottenverbrauchsziele für 2025 und die Einführung der Euro-5-Normen in Ägypten treiben den Ersatz von Stahl durch langglassfaserverstärktes Polyamid in Komponenten wie Türmodulen, Frontendträgern und Instrumententafeln voran. Dieser Übergang erzielt Gewichtseinsparungen von 30 %–40 %, während Crashleistungsstandards erfüllt werden. Darüber hinaus verstärken VAE-Programme, die bis 2030 einen Anteil von 50 % Elektro- oder Hybridfahrzeugverkäufen anstreben, diesen Trend, da Batteriepackungen das Leergewicht von Fahrzeugen erhöhen und damit die Nachfrage nach Leichtbaumaterialien steigern. OEM-Ausschreibungsunterlagen verweisen zunehmend auf ISO-14040-Lebenszyklusanalysen und verlangen von Lieferanten die Messung des CO₂-Fußabdrucks von der Polymerisation bis zum End-of-Life-Recycling.

OEM-Lokalisierungsanreize in Saudi-Arabien und Freizonen der VAE

Zehnjährige Steuerbefreiungen, zollfreie Geräteimporte und subventioniertes Land in der King Abdullah Economic City und dem KIZAD in Abu Dhabi motivieren Tier-1-Verarbeiter, lokale Compoundierungs- und Formgebungsanlagen zu errichten. So verlagerte Lucid Motors beispielsweise die Produktion von langglassfaserverstärkten Polypropylen-Innenverkleidungen von US-amerikanischen Werken zu einer saudi-arabischen Quelle, wodurch die Logistikkosten um 18 % gesenkt und die Lieferzeiten von acht Wochen auf drei verkürzt wurden. Ähnliche Vereinbarungen mit chinesischen Materialherstellern verankern Polyamid-66- und Polyphenylensulfid-Extrusionskapazitäten für EV-Antriebsstrangkomponenten.

Rasante Verlagerung der EV-Komponentenbeschaffung hin zu recycelbaren PP/PA-Verbundwerkstoffen

Endlosfaser-Polyamid-6- und Polypropylen-Laminate erfüllen die Anforderungen an Unterbodenaufprall und Flammschutz und können mechanisch re-extrudiert werden, wobei bis zu 85 % ihrer mechanischen Eigenschaften erhalten bleiben[1]Teijin Limited, "EV Composite Solutions Brochure 2025," teijin.com. Das Pilotprojekt von Tadweer aus dem Jahr 2025 bestätigt die Machbarkeit des geschlossenen Kreislaufrecyclings für gebrauchte Automobilteile und steht im Einklang mit EU-Kreislaufwirtschaftsstandards, die bereits für südafrikanische Exporteure gelten.

GCC-Pilotprojekte zur CO₂-Bepreisung steigern die Nachfrage nach Leichtbaumaterialien

Freiwillige CO₂-Kredithandelsplattformen in den VAE und Saudi-Arabien, mit für 2025 erwarteten Preisen von 8–12 USD pro Tonne, ermöglichen es Logistikflotten, kraftstoffeffiziente Fahrzeugentscheidungen zu monetarisieren. Infolgedessen überdenken OEMs den Einsatz von glasfaserverstärktem Polyamid in Komponenten wie Stoßfängerträgern, Heckklappen und Sitzrahmen, um wirtschaftliche Vorteile zu sichern, wenn die CO₂-Preise steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importgetriebene Rohstoffpreisvolatilität (Glas- und Kohlenstofffaser) | -0.8% | Regional, mit akuten Auswirkungen in Ägypten und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Verbundwerkstofftechnikern in Nord- und Subsahara-Afrika | -0.6% | Ägypten, Marokko, Kenia, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Recyclingströme für gemischte Thermoplastlaminate | -0.4% | Regional, mit den gravierendsten Infrastrukturlücken in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importgetriebene Rohstoffpreisvolatilität (Glas- und Kohlenstofffaser)

Die Kosten für Glas- und Kohlenstofffasern erlebten im Zeitraum 2024–2025 Schwankungen von 15 %–25 % aufgrund von Störungen im Roten-Meer-Schiffsverkehr und gestiegener Energiekosten in europäischen Schmelzöfen. Saudi-arabische und VAE-OEMs konnten diese Schwankungen durch mehrjährige Verträge teilweise abmildern. Kleinere Verarbeiter in Ägypten und Kenia standen jedoch vor Herausforderungen, da sie entweder die Kostensteigerungen absorbieren oder riskieren mussten, Festpreiskomponentenvereinbarungen zu verlieren. Darüber hinaus erhöhte die Währungsabwertung – beispielsweise 18 % beim ägyptischen Pfund im Jahr 2024 und 12 % beim südafrikanischen Rand im Jahr 2025 – die lokalen Faserpreise in Landeswährung weiter und setzte die Margen der Verarbeiter unter Druck.

Mangel an qualifizierten Verbundwerkstofftechnikern in Nord- und Subsahara-Afrika

Nord- und subsaharische Berufsbildungssysteme bilden jährlich weniger als 500 zertifizierte Verbundwerkstofftechniker aus, verglichen mit dem geschätzten Bedarf von 3.000 Arbeitskräften bis 2028[2]Internationale Arbeitsorganisation, "Regionaler Bericht zur Qualifikationslücke 2025," ilo.org. Multinationale Unternehmen wie Gurit und SGL Carbon haben interne Schulungsakademien eingerichtet, um diesem Mangel zu begegnen. Diese Initiativen erfordern jedoch zusätzliche Investitionen von 2–5 Millionen USD pro Standort, was die Gemeinkosten erhöht und die Produktionshochlaufzeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstyp: Organobleche treiben das Pressformen voran

Das Pressformen soll bis 2031 mit einer CAGR von 4,78 % wachsen. Spritzguss hielt 36,42 % der Produktion im Jahr 2025 aufgrund seiner Kostenvorteile bei Hochvolumenanwendungen wie Innenverkleidungen, Motorhaubenabdeckungen und kleinen Außenhäuten. Handlaminierung wird weiterhin für exklusive Luxusinnenräume eingesetzt, aber ihre Skalierbarkeit ist durch ungleichmäßige Faserverteilung und hohe Arbeitskosten eingeschränkt. Harzinjektionsverfahren gewinnen für Batteriegehäuse an Akzeptanz, wobei schnell aushärtendes Polyamid 6 die Zykluszeiten auf 4–6 Minuten reduziert. Vakuuminfusion bleibt hauptsächlich auf die Prototypenproduktion beschränkt.

Organoblechttechnologie dient als wichtiger Enabler für das Pressformen. Vorverdichtete Endlosfasern, die in eine thermoplastische Matrix eingebettet sind, ermöglichen Zykluszeiten von weniger als 90 Sekunden bei gleichbleibender Qualität. Das erste Elektrofahrzeugmodell von Ceer enthält pressgeformte Polyamid-6-Unterbodenverkleidungen, die eine Gewichtsreduzierung von 35 % und eine Senkung der Gesamtbetriebskosten um 20 % über den Fahrzeuglebenszyklus erzielen. VAE-Vorschriften, die ISO-527-Zug- und ISO-14125-Biegedaten verlangen, begünstigen automatisierte Prozesse, die Qualitätskennzahlen sicherstellen, und beschleunigen den Übergang weg von manuellen Laminierungen.

Nach Anwendungstyp: Strukturmontage gewinnt durch Batterieintegration

Die Strukturmontage soll bis 2031 mit einer CAGR von 4,66 % wachsen, der schnellsten unter allen Anwendungen, angetrieben durch batterie-elektrische Plattformen, die Verbundwerkstoffschalen, Crashelemente und Abschirmungen mit hohen Steifigkeits-Gewichts-Verhältnissen integrieren. Innenraumanwendungen trugen 33,28 % zum Marktwert 2025 bei, da Komponenten wie Instrumententafeln, Türverkleidungen und Mittelkonsolen für alle Antriebsarten unverzichtbar bleiben. Außenteile, einschließlich Heckklappen und Stoßfängerträger, wechseln von Stahl zu glasfaserverstärktem Polypropylen, um Euro-NCAP-Fußgängersicherheitsstandards zu erfüllen und gleichzeitig das Fahrzeuggewicht zu reduzieren. Antriebsstranganwendungen bleiben stabil, wobei Verbundwerkstoffe in Motorabdeckungen und Getriebeölwannen Vorteile bei der Schalldämpfung und Wärmedämmung gegenüber Druckgussaluminium bieten.

Endlosfaser-Polyamidschalen erfüllen UL-94-V-0-Standards ohne bromierte Zusätze und widerstehen Steinschlägen bei 80 km/h, wobei sie Druckgussaluminium hinsichtlich Gewicht und Recyclingfähigkeit übertreffen. VAE-Vorschriften gemäß UN ECE R100 schreiben eine dielektrische Festigkeit von über 20 kV/mm vor, eine Anforderung, die von Polyamid-6-Verbundwerkstoffen problemlos erfüllt wird. Da Elektrofahrzeugbodenplatten flacher werden, setzen Automobilhersteller zunehmend auf Verbundwerkstoff-Crashschienen und -schweller, um die Steifigkeit bei reduziertem Gewicht zu erhalten, was die Nachfrage nach Organoblech-Pressformen weiter antreibt.

Geografische Analyse

Saudi-Arabien entfiel auf 26,47 % des Umsatzes im Jahr 2025 und behauptete seine Position als zentrales Zentrum des Marktes für Automobil-Thermoplast-Polymerverbundwerkstoffe, da Vision 2030 Lokalisierungsanreize an einen Mindestanteil von 40 % lokalem Wertschöpfungsanteil knüpft. Seit 2025 geltende Kraftstoffeffizienzvorschriften drängen Hersteller hin zu langglassfaserverstärktem Polyamid für Heckklappen, Türinnenteile und Frontendträger. Tier-1-Lieferanten im King-Salman-Automobilcluster verkürzen Lieferketten und unterstützen die landesinterne Compoundierung von Polypropylen- und Polyamidformulierungen.

Die Vereinigten Arabischen Emirate sollen bis 2031 mit einer CAGR von 4,81 % wachsen und damit andere Länder übertreffen. Zollbefreiungen in Freizonen, fortschrittliche Hafenlogistik und die Einbeziehung von Transportemissionen in den CO₂-Kreditmarkt seit 2025 ziehen Verarbeiter an, die saudi-arabische, ägyptische und ostafrikanische Werke auf Just-in-time-Basis beliefern. Tadweers Polypropylen-Recyclingpilotprojekt unterstreicht die politische Unterstützung für Kreislaufwirtschaftsinfrastruktur und stärkt die OEM-Verpflichtungen gegenüber recycelbaren Materialien.

Südafrikas exportorientierter Automobilsektor liefert 65 % seiner Produktion nach Europa und setzt recycelbare Endlosfaser-Polyamide ein, um EU-Kreislaufwirtschaftsbeschaffungsregeln zu erfüllen. Die Währungsabwertung hat jedoch die Faserimportkosten erhöht und die Margen der Verarbeiter gedrückt. Ägypten nutzt niedrigere Arbeitskosten und EU-Handelspräferenzen, um Spritzgussprogramme in der Wirtschaftszone des Suezkanals anzuziehen, obwohl Qualifikationsmangel und Währungsvolatilität das kurzfristige Wachstum begrenzen. Marokko profitiert von seiner Nähe zu Europa, wobei Verarbeiter in Tanger Kleinserien vakuuminfundierter Teile für Premiummarken produzieren. Kenia und Nigeria befinden sich derweil in einem frühen Entwicklungsstadium und konzentrieren sich auf den Aufbau von Ausbildungspipelines im Rahmen der Vereinbarungen der Afrikanischen Kontinentalen Freihandelszone.

Wettbewerbslandschaft

Der Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe weist eine moderate Konzentration auf, wobei fünf globale Akteure wie BASF, Solvay, 3B - The Fibreglass Company, Gurit Holding AG und Base Materials Ltd. im Jahr 2025 zusammen einen Marktanteil von 41 % hielten. BASFs Ultramid-Hubs in Dubai und Johannesburg integrieren Anwendungsingenieure in OEM-Designprozesse und sichern sich häufig Harzqualitäten, bevor Teiledesigns abgeschlossen sind. Solvay gewinnt in Nischen-Hochtemperaturanwendungen mit Ryton PPS an Bedeutung, das in Turbogehäusen und Elektromotorisolierungen eingesetzt wird, wo Polyamid 6 weniger effektiv ist.

Regionale Verarbeiter wie Composite Solutions (Südafrika) und Advanced Composite Materials (VAE) sichern sich Niedrigvolumen- und Hochmix-Aufträge für Anwendungen wie Batteriegehäuse-Prototypen und Aftermarket-Karosserieteile, bei denen Reaktionsfähigkeit Skaleneffekte überwiegt. Chancen bestehen im geschlossenen Kreislaufrecycling und bei biobasierten Polyamiden aus Rizinusöl, die die Cradle-to-Gate-CO₂-Emissionen um bis zu 50 % reduzieren. Ihr Preisaufschlag von 20 %–30 % begrenzt die Einführung jedoch auf Premiumsegmente. Additive Fertigungsunternehmen, darunter Aerosud und Immensa Technology Labs, eliminieren Werkzeuganforderungen für Produktionsläufe unter 5.000 Teilen und bieten Elektrofahrzeug-Start-ups eine kosteneffiziente Markteintrittsoptionen. ISO-527- und ISO-178-Qualitätsstandards stellen sicher, dass nur technisch fähige Lieferanten eine Produktionsgenehmigung erhalten, was moderate Markteintrittsbarrieren aufrechterhält.

Marktführer der Branche für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten

BASF

3B - the fibreglass company

Base Materials Ltd.

Solvay

Gurit Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die BENTELER Group schloss den Bau ihres neuen Automobilwerks in Kenitra, Marokko, ab. Diese Anlage soll den Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe durch die Erhöhung der Produktionskapazität und die Unterstützung fortschrittlicher Fertigungsprozesse vorantreiben.

- Januar 2025: Celanese Corporation erweiterte seine Partnerschaft mit Biesterfeld SE zur Verteilung von langfaserverstärkten Thermoplasten (LFT) in der EMEA-Region (Europa, Naher Osten und Afrika). Diese Initiative verbesserte den lokalen Marktzugang.

Berichtsumfang des Marktes für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten

Automobil-Thermoplast-Polymerverbundwerkstoffe sind hochleistungsfähige, leichte Materialien, einschließlich verstärktem Polyamid (PA) und Polypropylen (PP), die entwickelt wurden, um Metallkomponenten zu ersetzen. Diese Materialien helfen, das Fahrzeuggewicht zu reduzieren, die Kraftstoffeffizienz zu verbessern und Emissionen zu senken. Sie bieten hervorragende Festigkeits-Gewichts-Verhältnisse, ermöglichen die Hochvolumenproduktion durch Spritzguss, widerstehen Korrosion und bieten Designflexibilität für strukturelle, Innenraum- und Außenanwendungen.

Der Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten ist nach Produktionstyp, Anwendungstyp und Geografie segmentiert. Nach Produktionstyp ist der Markt in Spritzguss, Handlaminierung, Harzinjektionsverfahren (RTM), Vakuuminfusionsverfahren und Pressformen unterteilt. Nach Anwendungstyp ist der Markt in Innenraum, Außenbereich, Strukturmontage, Antriebsstrangkomponenten und sonstige Anwendungstypen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Thermoplast-Polymerverbundwerkstoffe in 4 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Spritzguss |

| Handlaminierung |

| Harzinjektionsverfahren (RTM) |

| Vakuuminfusionsverfahren |

| Pressformen |

| Innenraum |

| Außenbereich |

| Strukturmontage |

| Antriebsstrangkomponenten |

| Sonstige Anwendungstypen |

| Südafrika |

| Ägypten |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Übriger Naher Osten und Afrika |

| Nach Produktionstyp | Spritzguss |

| Handlaminierung | |

| Harzinjektionsverfahren (RTM) | |

| Vakuuminfusionsverfahren | |

| Pressformen | |

| Nach Anwendungstyp | Innenraum |

| Außenbereich | |

| Strukturmontage | |

| Antriebsstrangkomponenten | |

| Sonstige Anwendungstypen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten?

Der Markt für Automobil-Thermoplast-Polymerverbundwerkstoffe in Afrika und dem Nahen Osten hat im Jahr 2026 einen Wert von 2,21 Milliarden USD und soll bis 2031 einen Wert von 2,74 Milliarden USD erreichen.

Welcher Produktionstyp wächst bis 2031 am schnellsten?

Pressformen ist das am schnellsten wachsende Verfahren dank der Einführung von Organoblechen und verzeichnet bis 2031 eine CAGR von 4,78 %.

Warum wachsen Strukturmontagen bis 2031 am schnellsten?

Batterie-elektrische Plattformen erfordern leichte und dennoch steife Schalen, Abschirmungen und Crashelemente, was die Strukturmontage bis 2031 auf eine CAGR von 4,66 % treibt.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Die Vereinigten Arabischen Emirate führen mit einer CAGR von 4,81 % bis 2031, angetrieben durch zollfreie Freizonen und CO₂-Kreditanreize.

Seite zuletzt aktualisiert am: