Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

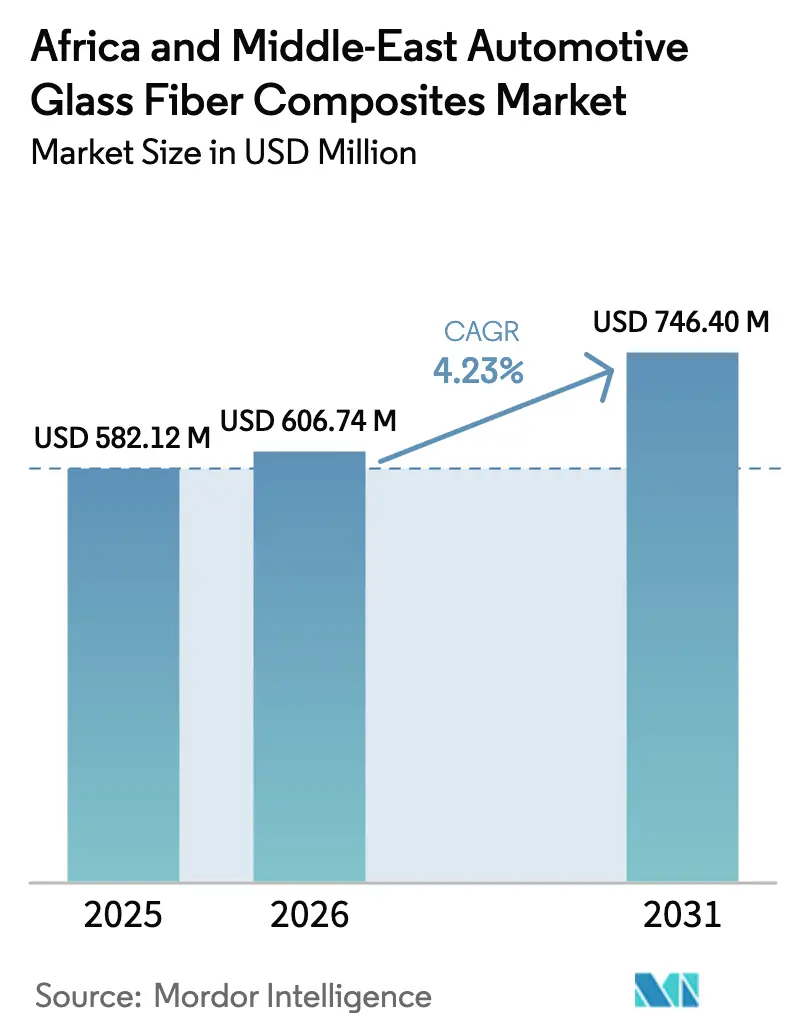

| Marktgröße im Basisjahr (2025) | 582.12 Millionen US-Dollar |

| Marktgröße (2026) | 606.74 Millionen US-Dollar |

| Marktgröße (2031) | 746.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

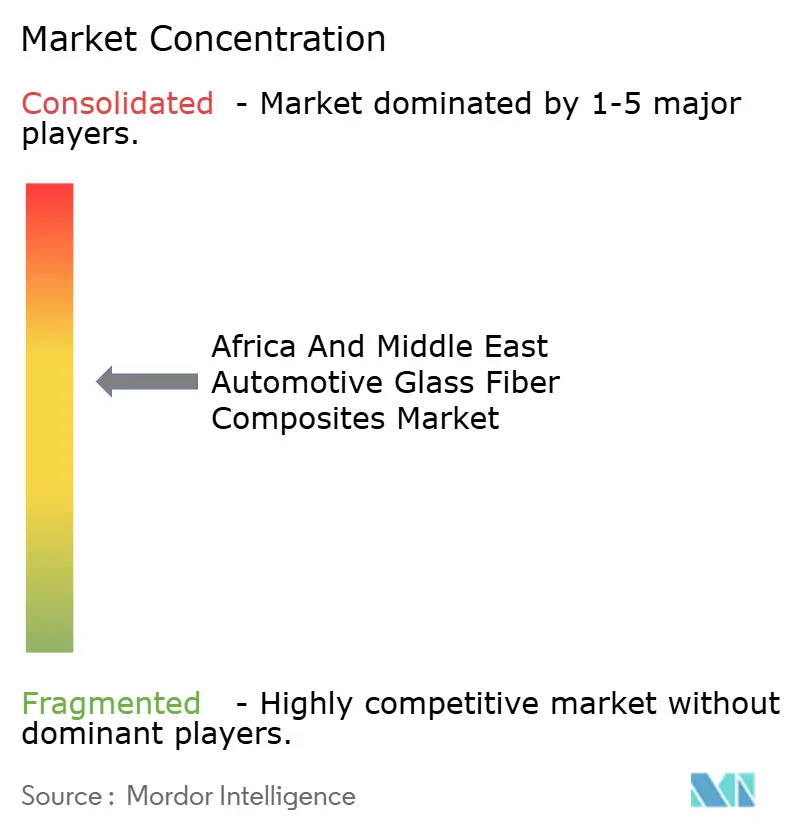

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Marktanalyse von Mordor Intelligence

Die Marktgröße für Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe wird auf USD 582,12 Millionen im Jahr 2025, USD 606,74 Millionen im Jahr 2026 projiziert und soll bis 2031 USD 746,40 Millionen erreichen, mit einem CAGR von 4,23 % von 2026 bis 2031. Eine politische Verlagerung hin zur nachgelagerten Verarbeitung im Golf, verbunden mit Inlandsanteilsmandaten in wichtigen afrikanischen Montagestandorten, lenkt Investitionen von einfachen Kohlenwasserstoffexporten hin zur wertschöpfenden Verbundstoffformgebung. Saudi-Arabiens Zuweisung von USD 987 Millionen aus dem Public Investment Fund an CEER-Lieferanten im Februar 2026 unterstreicht diesen Wandel, da das Programm die Werkzeugausstattung für Glastür-Module und Batteriewannen aus Glasfaser unterstützt. GCC-Leichtbauvorschriften und Steueranreize der VAE senken die Eintrittsbarrieren für europäische Former, obwohl logistische Herausforderungen durch das Rote Meer die Kosten für importiertes Roving weiterhin erhöhen. Afrikanische CKD-Werke ersetzen gestanzten Stahl durch handlaminierte Verbundwerkstoffe, um Lokalisierungsanforderungen zu erfüllen, obwohl Technikmangel in Südafrika und Ägypten zu Qualitätsablehnungen bei ISO-527-Zugprüfungen führt.

Wichtigste Erkenntnisse des Berichts

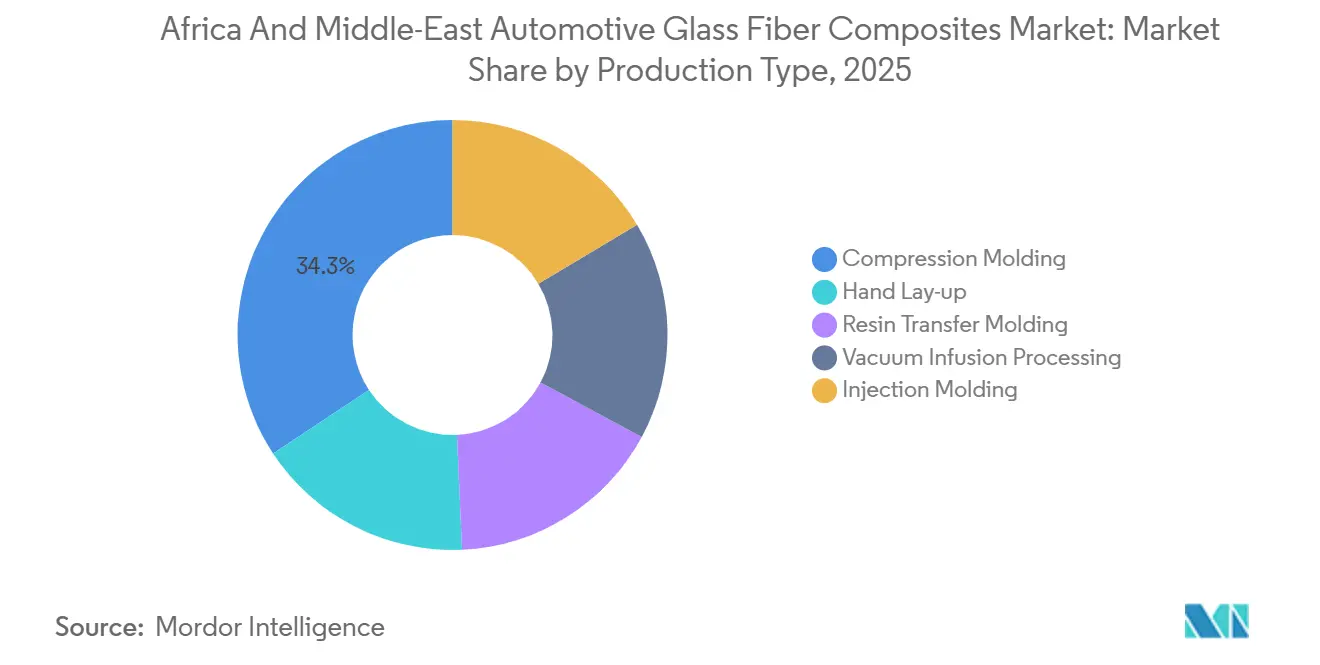

- Nach Produktionstyp führte das Pressformen mit 34,28 % des Marktanteils für Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe im Jahr 2025, während die Vakuuminfusionsverarbeitung voraussichtlich den schnellsten CAGR von 4,47 % bis 2031 verzeichnen wird.

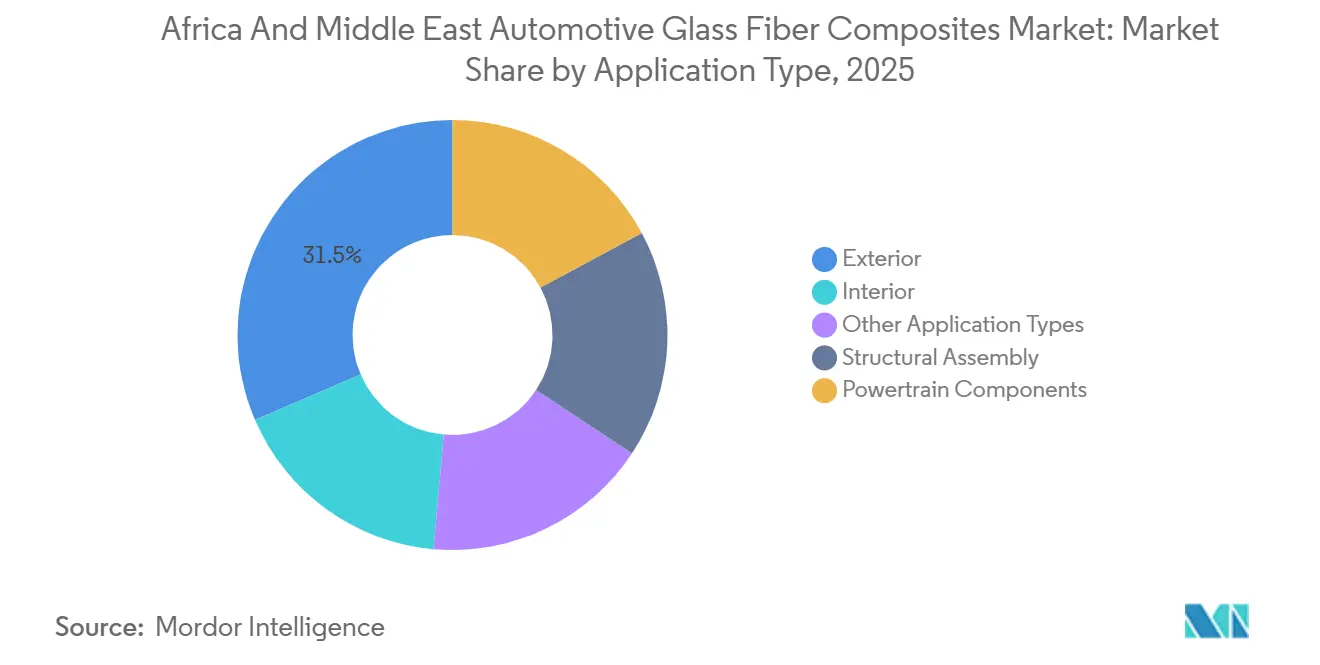

- Nach Anwendungstyp entfiel auf den Außenbereich ein Marktanteil von 31,46 % am Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt im Jahr 2025, während die Strukturmontage voraussichtlich mit einem CAGR von 4,87 % bis 2031 wachsen wird.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 27,38 % am Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt, während die Vereinigten Arabischen Emirate voraussichtlich mit einem CAGR von 4,35 % bis 2031 expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für kraftstoffeffizientes Leichtbauen | +1.2% | Saudi-Arabien, VAE, Südafrika | Mittelfristig (2–4 Jahre) |

| Umstieg auf batterieelektrische Antriebsstränge erhöht die Glasfasernachfrage für EV-Gehäuse | +0.9% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize in saudi-arabischen und VAE-Tier-1-Lieferketten | +0.8% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Anstieg von CKD/IKD-Montagewerken in Afrika, die kostengünstige Handlaminierteile einsetzen | +0.7% | Ägypten, Algerien, Kenia, übriges Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach korrosionsbeständigen Verbundwerkstoffen in Wüstenklimata (Flotten/Busse) | +0.6% | Saudi-Arabien, VAE, Ägypten, übriges Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für kraftstoffeffizientes Leichtbauen

Saudi-Arabiens SASO-Norm 2864:2019 senkt den Flottenverbrauch bis 2028 auf 5,8 L/100 km und zwingt Automobilhersteller, 80–120 kg pro Fahrzeug durch Materialsubstitution einzusparen. Glasfaserpaneele erzielen 25–30 % Gewichtseinsparungen gegenüber Weichstahl und bleiben gegenüber Kohlefaser kostenwettbewerbsfähig. Die VAE führen EURO 6B ab Januar 2026 ein und wechseln bis 2030 zu EURO 6D, was den Druck auf OEMs erhöht, Leichtbaukomponenten über GCC-Produktionsläufe zu amortisieren[1]Behörde für Normung und Metrologie der Emirate, "Umsetzungsrundschreiben EURO 6B," esma.gov.ae. Obwohl die Vorschriften die Verbundstoffnutzung beschleunigen, bestehen weiterhin Lücken beim End-of-Life-Recycling, da duroplastische Glasfaser nicht umgeschmolzen werden kann, was nach 2028 die Aussicht auf Deponiegebühren aufwirft.

Umstieg auf batterieelektrische Antriebsstränge erhöht die Glasfasernachfrage für EV-Gehäuse

SGL Carbons Glasfaser-Batteriegehäuse für BMWs iX reduziert das Packgewicht um 15 % im Vergleich zu Aluminiumgehäusen. CEERs Prototyp-Limousine spiegelt diesen Ansatz mit einer Glasfaser-Unterbodenplatte wider, die seine 600-kg-Batterie ausgleicht. Das Harzinjektionsverfahren bietet komplexe Geometrien ohne den Kapitalaufwand von Aluminiumpressen – ein wesentlicher Vorteil für afrikanische Werke mit knappen Budgets. Ägyptens Dr. Greiche wird im vierten Quartal 2026 eine Infusionslinie im Wert von USD 16,2 Millionen eröffnen, um EV-Unterbodenabschirmungen zu liefern, was die Überschneidung zwischen traditionellen Verglasungsunternehmen und Verbundstoffkomponenten unterstreicht.

Lokalisierungsanreize in saudi-arabischen und VAE-Tier-1-Lieferketten

Stellantis und Petromin unterzeichneten im November 2025 ein Memorandum of Understanding, das Glasfaser-Türmodule und IP-Substrate für Peugeot- und Fiat-Linien priorisiert. Das VAE-Programm „Make it in the Emirates” gewährt eine 10-jährige Steuerbefreiung und einen 50-prozentigen Zollerlass auf importierte Maschinen, was die Einrichtungskosten für europäische Verbundstoffspezialisten erheblich senkt. Das im Dezember 2025 gegründete Gemeinschaftsunternehmen von Syensqo und Saudi Aramco in Jubail wird ab 2027 Spezialharze liefern und damit Vorlaufzeiten verkürzen sowie Rohstoffkosten senken.

Anstieg von CKD/IKD-Montagewerken in Afrika, die kostengünstige Handlaminierteile einsetzen

KG Mobility eröffnete im November 2025 ein CKD-Werk mit 10.000 Einheiten in Algerien und entschied sich für handlaminierte Dachpaneele und Laderaumverkleidungen, um millionenschwere Werkzeugkosten zu vermeiden. Mahindras Machbarkeitsstudie vom Februar 2025 mit Südafrikas IDC zeigt, dass handlaminierte Verbundwerkstoffe bei weniger als 15.000 Einheiten kostenwettbewerbsfähig bleiben, wenn die Amortisation berücksichtigt wird. El Nasr Automotive, im November 2024 wiederbelebt, verfolgt denselben Weg, um ein Ziel von 63,5 % lokalem Wertschöpfungsanteil zu erreichen, ohne Devisenrisiken durch importierte Stanzteile einzugehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Glasfaser-Importpreise aufgrund von Frachtaufschlägen im Roten Meer | -0.5% | Ägypten, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Verbundstofftechnikern, der OEM-Qualitätsablehnungen verursacht | -0.4% | Südafrika, Ägypten, übriges Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte regionale Tier-2-Harzformulierungsunternehmen, die Verbundstoffkosten in die Höhe treiben | -0.3% | Ägypten, Südafrika, Kenia, übriges Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Glasfaser-Importpreise aufgrund von Frachtaufschlägen im Roten Meer

Houthi-Angriffe im Jahr 2024 veranlassten 28 % der Fracht von Asien nach Europa, über das Kap der Guten Hoffnung umgeleitet zu werden, was zu einem Anstieg der Frachtkosten um 150–200 % führte. Dies erhöhte die Landekosten chinesischer und indischer Rovings um 12–18 % für ägyptische und kenianische Former ohne Absicherungsinstrumente. Selbst nach dem Ende des Konflikts haben Versicherer einen Aufschlag von 8–10 % auf die Prämien erhoben, der voraussichtlich bis 2027 bestehen bleibt und strukturelle Volatilität in den Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt einbettet.

Mangel an zertifizierten Verbundstofftechnikern, der OEM-Qualitätsablehnungen verursacht

Die NAACAM-Umfrage von 2024 ergab, dass 70 % der Komponentenhersteller mit kritischen Handwerkermangel konfrontiert sind, insbesondere bei Verbundstoff-Laminierverfahren[2]NAACAM, "Qualifikationsumfrage 2024," naacam.org.za. Ablehnungsquoten von über 15 % untergraben die theoretischen Arbeitskostenvorteile der afrikanischen Beschaffung. Obwohl die Südafrikanische Qualifikationsbehörde Standards festgelegt hat, befinden sich Ausbildungszentren überwiegend in Gauteng und der Westkap-Provinz, wodurch küstennahe Montagekorridore unterversorgt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstyp: Pressformen verankert den Umsatz, Vakuuminfusion gewinnt Marktanteile

Das Pressformen machte 2025 34,28 % des Umsatzes aus und bleibt eine wichtige Produktionsmethode im Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt. Advanced Fibreforms 12 Pressen produzieren wöchentlich über 3.000 Teile für Toyota- und Isuzu-Pickups. Die Vakuuminfusionsverarbeitung wird voraussichtlich mit einem CAGR von 4,47 % bis 2031 wachsen, angetrieben durch die Nachfrage nach komplexen, porenfreien Laminaten für EV-Batteriewannen und Unterbodenabschirmungen. Johns Manvilles USD 55 Millionen teure Erweiterung der Ohio-Linie zielt darauf ab, diese Nachfrage zu decken, wobei die Produktion für GCC-Importeure bestimmt ist.

Das Handlaminieren wird weiterhin in CKD-Betrieben mit weniger als 15.000 Einheiten eingesetzt und bietet eine kostengünstige Lösung zur Erfüllung der Lokalisierungsvorschriften in Algerien, Ägypten und Kenia. Das Harzinjektionsverfahren wird für Nischen-Strukturkomponenten wie Sitzrahmen verwendet, bei denen die Faserarchitektur entscheidend ist. Spritzgegossene Kurzfaserverbindungen werden für hochvolumige Innenraumhalterungen eingesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Außenbereich führt, Strukturmontage beschleunigt

Außenanwendungen machten 2025 31,46 % des Umsatzes aus, hauptsächlich aufgrund von Motorhauben, Heckklappen und Ladeflächen, die 25–30 % Massenersparnisse erzielen. Die Strukturmontage wird voraussichtlich mit der schnellsten Rate wachsen, mit einem CAGR von 4,87 % bis 2031, da GCC-Crashvorschriften mit UN R137 übereinstimmen und eine vorhersehbare Verformung erfordern. BMWs Erfolg mit dem Life Module mit Verbundstoff-Hilfsrahmen hat regionale OEMs dazu inspiriert, ähnliche Ansätze zu übernehmen.

Antriebsstrangkomponenten wie Abdeckungen, Getriebeölwannen und Ölsümpfe nutzen die Dämpfungs- und Wärmestabilität von Glasfaser, sehen sich jedoch aufgrund strenger Neuzulassungsanforderungen einem langsameren Wachstum gegenüber. Innenraumsubstrate und Türpaneele profitieren von schnellzyklischem Pressformen mit VOC-armen Harzen wie Hexcels HexMC, die den GCC-Kabinenluftstandards entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien generierte 2025 27,38 % der Nachfrage, unterstützt durch Vision-2030-Lokalisierungsinitiativen und den USD 987 Millionen CEER-Lieferkettenfondsn. Das Gemeinschaftsunternehmen Syensqo-Aramco wird ab 2027 Spezialharze liefern und die Abhängigkeit von europäischen Importen verringern. SASO 2864:2019 betont den Leichtbau, während Korrosionsprobleme in der öffentlichen Busflotte eine Verlagerung hin zu Verbundstoffkarosserien vorantreiben.

Die Vereinigten Arabischen Emirate werden voraussichtlich mit einem CAGR von 4,35 % bis 2031 wachsen, angetrieben durch Steueranreize des Programms „Make it in the Emirates”, die europäische Presswerke anziehen. Die Einführung von EURO-6B-Standards ab 2026 unterstützt die Verbundstoffnutzung weiter. Der Automobil-Glasfaserverbundwerkstoffe Markt der VAE expandiert rasch, da Dubai bis 2030 einen Anteil von 50 % lokalisierter Komponenten anstrebt.

Ägypten erlebt einen Fertigungsaufschwung, wobei El Nasr Automotives Neustart auf 63,5 % lokalen Wertschöpfungsanteil abzielt und Dr. Greiches USD 16,2 Millionen teure Harzinfusionslinie das Wachstum unterstützt. Währungsschwankungen bleiben jedoch eine Herausforderung und veranlassen Former, eurobasierte Harzkäufe abzusichern. Südafrika verankert weiterhin das Produktionsvolumen des Kontinents mit Toyota-, Isuzu- und VW-Werken, obwohl NAACAM einen Mangel an qualifizierten Handwerkern meldet. Advanced Fibreforms wöchentliche Produktion von 3.000 Teilen zeigt, dass lokale Former OEM-Qualitätsstandards erfüllen können, sobald sich die Lieferketten stabilisieren.

Kenia, Algerien, Marokko und Tunesien tragen zum Wachstum der Region bei. KG Mobilitys algerisches Werk zielt auf 10.000 Einheiten jährlich unter Verwendung von Handlaminieren ab und zeigt einen kapitalextensiven Ansatz zur Importsubstitution. Marokkanische Former bleiben von spanischen Rovings abhängig, was sie der Wechselkursvolatilität Euro-Dirham aussetzt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konzentriert, wobei die fünf größten Akteure 2025 51 % des Marktanteils ausmachen. Saint-Gobains europäische Werke bieten 7–10 Tage Lieferzeiten zu GCC-Häfen, aber das Fehlen einer Nahost-Einrichtung ermöglicht es Syensqo-Aramco, die Kosten zu unterbieten, sobald seine Jubail-Anlage 2027 in Betrieb geht. Owens Corning investiert durch seine 2024 geschlossene Partnerschaft mit Orbital Composites in automatisierte Faserplatzierung und bietet GCC-OEMs Zugang zu strukturellen Teilen in Luft- und Raumfahrtqualität.

Regionale Akteure konzentrieren sich auf Handlaminieren und Buskarosseriefertigung. Advanced Fibreform beliefert südafrikanische Pickup-Werke, während ägyptische Start-ups auf Aftermarket-Motorhauben und Kotflügel abzielen. Die Vakuuminfusionskapazität bleibt begrenzt, da weniger als ein Dutzend afrikanischer Former Autoklaven besitzen, was Möglichkeiten für europäische Lohnformer schafft, Kits zu liefern. Technikmangel in Südafrika und Ägypten beeinträchtigt die Ausgabequalität und verschafft Unternehmen, die gebündelte Schulungen anbieten, einen Wettbewerbsvorteil.

Wenn die Frachtaufschläge sinken, wird sich die nächste Wettbewerbsphase auf die vorgelagerte Integration konzentrieren. GCC-Petrochemieunternehmen kontrollieren den Harzrohstoff, und bis 2028 planen mindestens zwei, eigene Compoundierlinien einzurichten, was kleine europäische Formulierer herausfordert, die derzeit eine Prämie von 25–35 % genießen. Formwerkzeuglieferanten aus Deutschland und Italien erkunden Freihandelszonen in Riad und Abu Dhabi, um Lieferzeiten zu verkürzen.

Marktführer im Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Sektor

BASF

3B - the fibreglass company

Base Materials Ltd.

Gurit Holding AG

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Saudi-Arabiens CEER, die erste Elektrofahrzeugmarke (EV) des Königreichs, unterzeichnete 16 kommerzielle Vereinbarungen im Wert von über SAR 3,7 Milliarden (USD 987 Millionen) mit Tier-1-Lieferanten während des 4. PIF Private Sector Forum. Diese Vereinbarungen konzentrierten sich auf Komponenten wie Glasfaser-Türmodule und Batteriegehäuse und unterstützen die Strategie zur Lokalisierung von 45 % der Fahrzeugkomponenten bis 2034.

- Mai 2024: BASF integrierte nachhaltige Glasfasern in sein Ultramid-A- und -B-Portfolio, um Scope-3.1-Emissionen zu senken. Diese Maßnahme reduzierte den CO₂-Fußabdruck des Produkts um etwa 10 %, was jährlich rund 5.000 Tonnen einspart und die Nachhaltigkeit langlebiger, verstärkter Automobilkomponenten verbessert.

Berichtsumfang des Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Marktes

Automobil-Glasfaser ist ein leichtes, hochfestes Verstärkungsmaterial, das entwickelt wurde, um Metall zu ersetzen, die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren. Es wird häufig in Außenpaneelen, Strukturkomponenten und EV-Batteriegehäusen aufgrund seiner Haltbarkeit, Korrosionsbeständigkeit und Wärmestabilität eingesetzt.

Der Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt ist nach Produktionstyp, Anwendungstyp und Geografie segmentiert. Nach Produktionstyp ist der Markt in Pressformen, Handlaminieren, Harzinjektionsverfahren, Vakuuminfusionsverarbeitung und Spritzgießen unterteilt. Nach Anwendungstyp ist der Markt in Außenbereich, Strukturmontage, Antriebsstrangkomponenten, Innenbereich und andere Anwendungstypen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Glasfaserverbundwerkstoffe in 4 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Pressformen |

| Handlaminieren |

| Harzinjektionsverfahren |

| Vakuuminfusionsverarbeitung |

| Spritzgießen |

| Außenbereich |

| Strukturmontage |

| Antriebsstrangkomponenten |

| Innenbereich |

| Andere Anwendungstypen |

| Südafrika |

| Ägypten |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Übriger Naher Osten und Afrika |

| Nach Produktionstyp | Pressformen |

| Handlaminieren | |

| Harzinjektionsverfahren | |

| Vakuuminfusionsverarbeitung | |

| Spritzgießen | |

| Nach Anwendungstyp | Außenbereich |

| Strukturmontage | |

| Antriebsstrangkomponenten | |

| Innenbereich | |

| Andere Anwendungstypen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt?

Der Afrika und Naher Osten Automobil-Glasfaserverbundwerkstoffe Markt beläuft sich im Jahr 2026 auf USD 606,74 Millionen und wird voraussichtlich bis 2031 USD 746,40 Millionen erreichen.

Welcher Produktionstyp wächst bis 2031 am schnellsten?

Die Vakuuminfusionsverarbeitung wird bis 2031 mit einem CAGR von 4,47 % wachsen, angetrieben durch die Nachfrage nach komplexen EV-Batteriewannen.

Wie wirken sich die Frachtprobleme im Roten Meer auf die Verbundstoffkosten aus?

Die Umleitung über das Kap der Guten Hoffnung hat dauerhafte Frachtaufschläge von 8–10 % hinzugefügt und die Preise für importierte Glasfaser um 12–18 % erhöht.

Welcher Anwendungstyp wird bis 2031 am schnellsten expandieren?

Die Strukturmontage wird voraussichtlich mit einem CAGR von 4,87 % bis 2031 wachsen, da UN-R137-Crashvorschriften die Einführung von Verbundstoff-Hilfsrahmen vorantreiben.

Seite zuletzt aktualisiert am: