Größe und Marktanteil des afrikanischen Marktes für Lebensmittelenzyme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

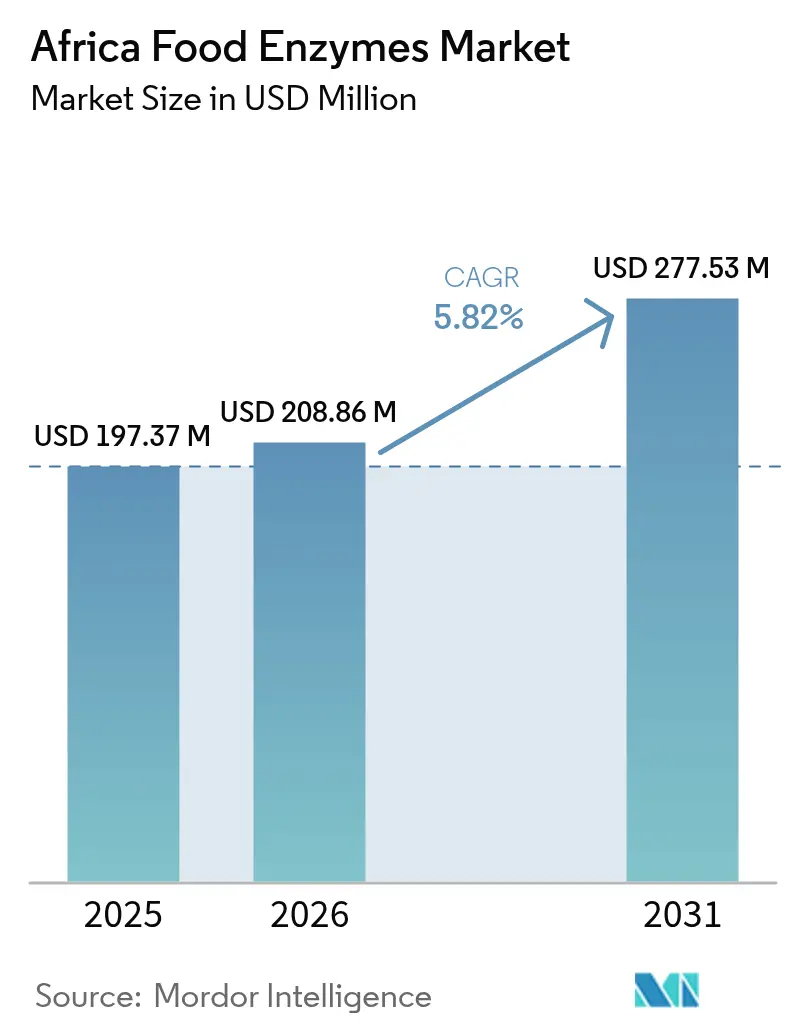

| Marktgröße im Basisjahr (2025) | 197.37 Millionen US-Dollar |

| Marktgröße (2026) | 208.86 Millionen US-Dollar |

| Marktgröße (2031) | 277.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

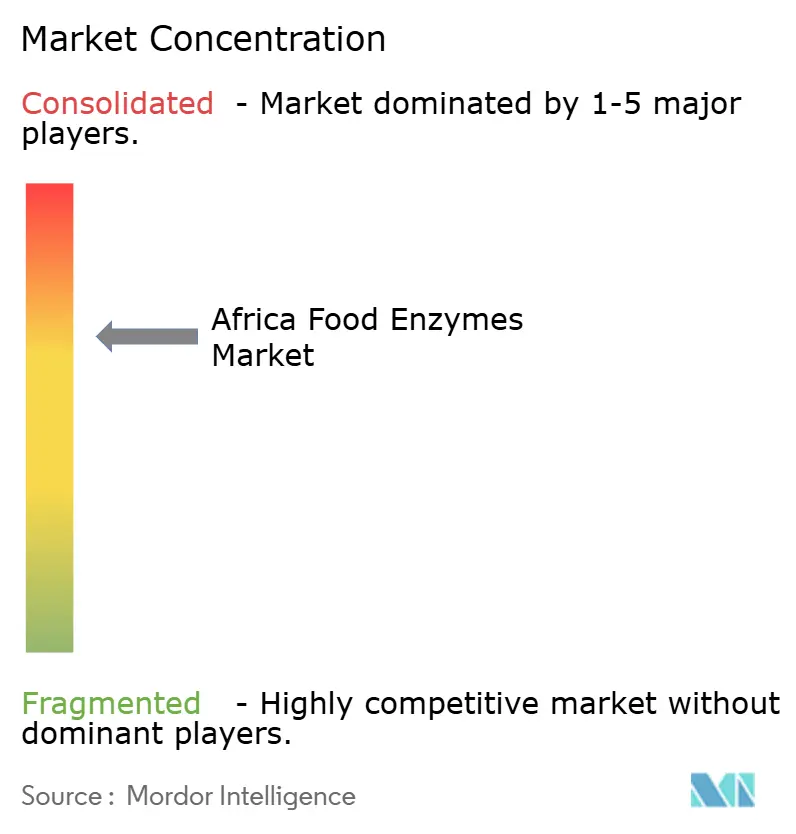

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Lebensmittelenzyme von Mordor Intelligence

Die Größe des afrikanischen Marktes für Lebensmittelenzyme wird voraussichtlich von 197,37 Millionen USD im Jahr 2025 auf 208,86 Millionen USD im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 5,82 % über den Zeitraum 2026–2031 einen Wert von 277,53 Millionen USD erreichen. Vier wesentliche Treiber befeuern dieses Wachstum: die Landflucht in die Städte, die die Verarbeitungslebensmittellandschaft erweitert, Clean-Label-Vorschriften, die synthetische Zusatzstoffe durch Biokatalysatoren ersetzen, regionale Expansionen der Milchkapazitäten sowie Investitionen in modulare Fermentation, die die Importabhängigkeit verringern. Während multinationale Lieferanten thermostabile Amylasen, Lipasen und Proteasen für tropische Lieferketten einführen, experimentieren lokale Institute mit Feststofffermenten unter Verwendung von Maniokschalen und Reiskleie als Rohstoffe. Trotz dieser Dynamik bestehen Herausforderungen: Fragmentierte Vorschriften für Lebensmittelzusatzstoffe, Währungsschwankungen und Defizite in der Kühlkette begrenzen das unmittelbar erschließbare Volumen. Infolgedessen verlagern Lieferanten ihren Fokus auf margenstarke Nischen in Bäckerei, Molkerei und Getränken, wo Premiumpreise besser akzeptiert werden. Das Wettbewerbsumfeld ist geprägt von lokalisierten Formulierungen, Fusionen zur Konsolidierung von geistigem Eigentum sowie strategischen Übernahmen von Spezialportfolios, darunter Laktase für laktosefreie Milchprodukte und Pektinasen für verbesserte Safttransparenz.

Wesentliche Erkenntnisse des Berichts

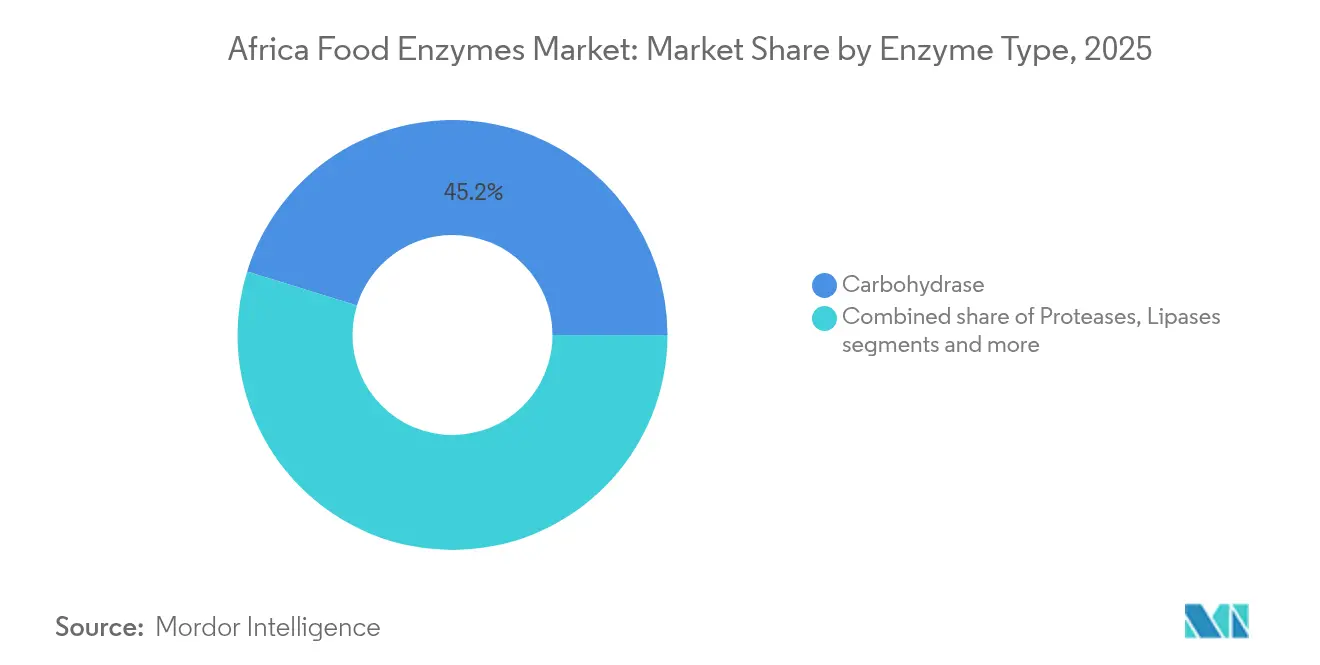

- Nach Enzymtyp führten Kohlenhydrasen im Jahr 2025 mit einem Marktanteil von 45,22 % auf dem afrikanischen Markt für Lebensmittelenzyme; Lipasen werden bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen.

- Nach Quelle dominierten mikrobielle Präparate im Jahr 2025 mit einem Anteil von 67,03 % am afrikanischen Markt für Lebensmittelenzyme, während pflanzliche Alternativen die höchste prognostizierte CAGR von 9,74 % verzeichneten.

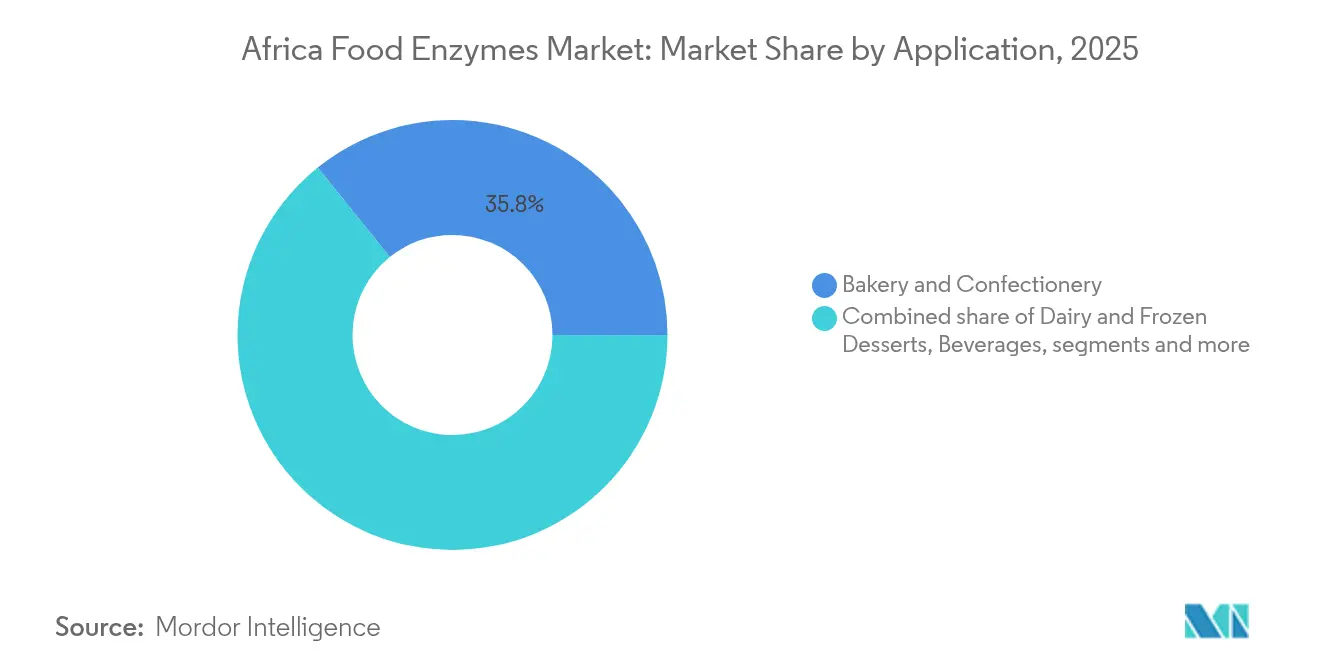

- Nach Anwendung entfiel 2025 ein Umsatzanteil von 35,78 % auf Bäckerei und Süßwaren; Molkerei und Speiseeis wird bis 2031 voraussichtlich mit einer CAGR von 10,08 % expandieren.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 48,17 % am afrikanischen Markt für Lebensmittelenzyme auf Südafrika, während Nigeria mit einer CAGR von 8,41 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Markt für Lebensmittelenzyme

Analyse der Auswirkungen der Treiber*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Boom der Verarbeitungslebensmittel im städtischen Afrika | +1.2% | Nigeria, Kenia, Ägypten, Südafrika (Lagos, Nairobi, Kairo, Johannesburg) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label- und natürlichen Zutaten | +0.9% | Südafrika, Ägypten, Marokko; Ausstrahlungseffekte auf Nigeria, Ghana | Langfristig (≥ 4 Jahre) |

| Ausbau der regionalen Milchkapazitäten | +0.8% | Südafrika, Kenia, Ägypten; Nigeria im Entstehen | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz gegenüber chemischen Zusatzstoffen | +0.7% | Panafriканische Bäckerei-, Getränke- und Stärkeverarbeitungssektoren | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Maniok- und Sorghumbasieren Getränken | +0.6% | Nigeria, Ghana, Uganda, Tansania | Langfristig (≥ 4 Jahre) |

| Lokaler Aufbau modularer Fermentationsanlagen | +0.5% | Südafrika, Nigeria, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Verarbeitungslebensmittel im städtischen Afrika

Stadtbewohner in Afrika bevorzugen zunehmend verpackte Waren und verlagern sich von traditionellen Grundnahrungsmitteln zu Produkten wie Brot, Keksen, Säften und Milchprodukten. Von 2020 bis 2024 stieg mit steigenden Einkommen und dem Ausbau von Supermarktketten der Pro-Kopf-Verbrauch von industriellen Backwaren in Lagos und Abuja deutlich an. Als Reaktion auf die inkonsistenten sinkenden Werte bei Mehlqualitäten setzen Industriebäcker nun auf thermostabile Amylasen und Xylanasen für eine gleichmäßigere Teigverarbeitung. Das Programm für spezielle agro-industrielle Verarbeitungszonen der Afrikanischen Entwicklungsbank hat Fabrikerweiterungen angeregt und dabei Hunderte von Öfen, Saftextraktoren und Käsebottichen hinzugefügt[1]Quelle: FAO/WHO, "JECFA-Bewertungen 2024," fao.org. Enzymlieferanten passen sich an, indem sie Pilotbäckereien in Lagos und Nairobi eröffnen, die tropische Luftfeuchtigkeit für die Optimierung vor Ort nachahmen – ein Schritt weg von weniger effektiven europäischen Protokollen, die für kühlere Klimazonen ausgelegt sind. Diese Trends signalisieren ein robustes Wachstum des Volumens von Kohlenhydrasen für Bäckereiqualität, das bis 2030 prognostiziert wird.

Nachfrage nach Clean-Label- und natürlichen Zutaten

Im Jahr 2025 verhängte die nigerianische Regulierungsbehörde ein Verbot für Azodicarbonamid und erklärte Enzyme zu bevorzugten Verarbeitungshilfsstoffen, insbesondere beim Backen. Südafrika folgte diesem Beispiel und befreite deaktivierte Enzyme von der Kennzeichnungspflicht als Zusatzstoffe. Dieser Schritt erweiterte die Compliance-Flexibilität sowohl für Teigestabilisatoren als auch für Saftklärmittel. Im Jahr 2024 bestätigte das JECFA die akzeptablen täglichen Aufnahmemengen für verschiedene Kohlenhydrasen und Proteasen und vereinfachte damit das Importregistrierungsverfahren[2]Quelle: FAO/WHO, "JECFA-Bewertungen 2024," fao.org. Exportorientierte Verarbeiter in Marokko und Ägypten, die mit der EU-Verordnung 1169/2011 vertraut sind, sind auf den Einsatz von Pektinasen umgestiegen und haben chemische Schönungsmittel in der Saftproduktion ersetzt. Insgesamt stärken diese regulatorischen Veränderungen die Nachfrage nach mikrobiellen und pflanzlichen Enzymen und fördern Clean-Label-Narrative ohne E-Nummern.

Ausbau der regionalen Milchkapazitäten

Zwischen 2022 und 2024 steigerten Verarbeiter in Südafrika, Kenia und Ägypten den Milchdurchsatz durch die Installation von UHT-Linien und die Erweiterung der Käsebottichgrößen, um der wachsenden Verbrauchernachfrage gerecht zu werden und die Betriebseffizienz zu verbessern. In Kenia nutzen Genossenschaften nun Lipasezusätze, um die Reifezeit von Cheddar von 90 Tagen auf nur 55 zu verkürzen, was die Lagerkosten erheblich reduziert und Edelstahlkapazitäten für die zusätzliche Produktion freisetzt. Laktase wird eingesetzt, um laktosefreie Milch und Joghurt herzustellen, und adressiert damit effektiv den weit verbreiteten Laktasemangel bei afrikanischen Erwachsenen. Diese Innovation erfüllt nicht nur die gesundheitlichen Bedürfnisse der Verbraucher, sondern rechtfertigt auch höhere Einzelhandelspreise und schafft so ein Premiumproduktssegment. Im Jahr 2024 förderte Nigerias Anchor Borrowers' Programme 12 neue Milchhaltungszentren, die jeweils Transglutaminase-Anwendungen zur Bekämpfung der Joghurtsynärese erproben – ein häufiges Problem, das die Produktqualität und Haltbarkeit beeinträchtigt. Solche Investitionen dürften die Milchenzymlandschaft bis 2030 ausweiten und der Branche ermöglichen, den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Kosteneffizienz gegenüber chemischen Zusatzstoffen

Westafrikanische Bäckereien zeigen, dass enzymbasierte Teigstabilisatoren die Kosten pro Laib senken können, hauptsächlich durch den Ersatz von Kaliumbromat- und Ascorbinsäuremischungen, die traditionell zur Teigstärkung und Verlängerung der Haltbarkeit eingesetzt werden. Im Saftsektor ersetzen Pektinasekonzentrate Bentonit, ein gängiges Klärmittel, und erzielen durch effizientere Pektinabbau höhere Ausbeuten aus Mango- und Passionsfruchfleisch. Nigerias FIIRO hat mit der Aspergillus-Fermentation auf Maniokschalen experimentiert und deutet auf eine potenzielle Kostensenkung bei Importen von 40 % hin, sobald eine Skalierung erfolgt, da dieser Prozess landwirtschaftliche Abfälle in wertvolle Enzyme umwandelt[3]Quelle: FIIRO, "Abteilung für Enzymtechnologie," fiiro.gov.ng. Obwohl die Pilotproduktion noch bescheiden ist, unterstreichen die wirtschaftlichen Vorteile Enzyme als kosteneffiziente Lösung zur Verlängerung der Haltbarkeit und zur Gewährleistung der Prozesskonsistenz in verschiedenen Anwendungen.

Analyse der Auswirkungen der Hemmnisse*

| HEMMNIS | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Vorschriften für Lebensmittelzusatzstoffe | -0.6% | Nigeria, Südafrika, Ägypten, Kenia, Marokko | Mittelfristig (2–4 Jahre) |

| Lücken in Kühlkette und Logistik | -0.5% | Ländliche Verteilung im subsaharischen Afrika | Kurzfristig (≤ 2 Jahre) |

| Zoll- und Devisenkursvolatilität bei Enzymimporten | -0.4% | Nigeria, Ägypten, Ghana | Kurzfristig (≤ 2 Jahre) |

| Mangel an enzymologischen Fachkräften | -0.3% | Kontinentweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Vorschriften für Lebensmittelzusatzstoffe

Nigerias Nationale Behörde für Biotechnologiemanagement schreibt ein 270-tägiges Vorimportfenster vor und verlangt eine GVO-Kennzeichnung. Im Gegensatz dazu hat Südafrika eigene Grenzwerte, und Ägypten führt eigene Reinheitsdossiers zur Regulierung von Enzymimporten. Laut UNCTAD treiben diese nicht-tarifären Maßnahmen die innerafrikanischen Enzymkosten in die Höhe und schaffen zusätzliche finanzielle und logistische Belastungen für Unternehmen, die in der Region tätig sind. Lieferanten registrieren sich in der Regel nur in Südafrika, Nigeria oder Ägypten, da dies die größeren Märkte sind, wodurch kleinere Märkte unterversorgt bleiben und auf Graumarktkanäle angewiesen sind. Diese Kanäle umgehen häufig regulatorische Rahmenbedingungen, was zu einer beeinträchtigten Qualitätskontrolle und potenziellen Risiken für Endverbraucher führt. Ohne ein einheitliches Enzymmonograph, das von regionalen Blöcken verabschiedet wird, wird die Dopplung bei Compliance-Prozessen das Marktwachstum und die Integration in Afrika weiterhin behindern.

Lücken in Kühlkette und Logistik

Weniger als 30 % der afrikanischen Verarbeiter verfügen über zuverlässige Kühllagerung, was die Lieferkette für temperaturempfindliche Produkte wie Enzyme erheblich beeinträchtigt. Der Straßengütertransport mit einer Durchschnittsgeschwindigkeit von nur 15 km/h führt dazu, dass der Enzymtransit vom Hafen zur Fabrik über eine Woche in Anspruch nimmt und die Logistik weiter erschwert. Bei Umgebungstemperaturen über 35 °C degradieren flüssige Enzymkonzentrate innerhalb von zwei Wochen um 20–30 %, was zu Qualitätsproblemen führt. Diese Degradation zwingt Bäcker dazu, Enzyme überzudosieren, um die Produktqualität aufrechtzuerhalten, wodurch potenzielle Kosteneinsparungen effektiv zunichte gemacht werden. Während Trockenpulverformate stabiler sind und solchen Bedingungen standhalten können, sind sie mit einem Preisaufschlag von 30–40 % verbunden und erfordern spezialisierte Mischausrüstungen, die vielen Bäckereien fehlen, was eine weitere Komplexitätsebene hinzufügt. Infrastrukturverbesserungen, wie das erweiterte Vector Logistics-Netzwerk von RCL Foods, sind noch selten und unzureichend, um die umfassenderen Herausforderungen zu bewältigen. Solange nicht mindestens die Hälfte der Verarbeitungsknoten mit Kühlanlagen ausgestattet ist, wird die Enzymannahme auf städtische Zentren beschränkt bleiben, wo die Infrastruktur besser entwickelt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Enzymtyp: Kohlenhydrasen dominieren, Lipasen beschleunigen

Im Jahr 2025 entfiel auf Kohlenhydrasen ein dominanter Anteil von 45,22 % am afrikanischen Markt für Lebensmittelenzyme. Dieser Anstieg wurde maßgeblich durch Amylasen angetrieben, die eine zentrale Rolle bei der Hydrolyse von beschädigter Stärke spielen. Diese Enzyme sind unverzichtbar und verhindern die Staling-Reaktion in über 80 % der industriellen Brotrezepte. Insbesondere thermostabile Varianten aus Bacillus licheniformis können Ofenspitzenwerte von 90–95 °C standhalten. Diese Widerstandsfähigkeit ist entscheidend angesichts der Hochtemperatur-Tunnelöfen, die in Bäckereien in Johannesburg und Lagos verbreitet sind. Währenddessen spielen Cellulasen und Xylanasen eine wichtige Rolle beim Abbau von Nicht-Stärke-Polysacchariden. Dieser Prozess gewährleistet eine ausgewogene Wasseraufnahme in Mischmehlprodukten, insbesondere solchen mit hohem Sorghum- und Hirseanteil. In der Saftproduktion stehen Pektinasen im Mittelpunkt und steigern die Ausbeuten aus Mango- und Passionsfruchfleisch um beeindruckende 8–10 %. Zusätzlich machen Xylanasen im Sorghum-Brauen Fortschritte, wo sie die Viskosität der Würze effektiv reduzieren.

Mit Blick auf die Zukunft wird bei Lipasen bis 2031 ein robustes CAGR-Wachstum von 10,49 % prognostiziert. Diese Enzyme sind entscheidend, da sie die Freisetzung von Aromen in Käse katalysieren und Palmkernöl für die Verwendung in Speiseeis modifizieren. In einem bemerkenswerten Branchenwandel haben kenianische Molkereien mikrobielle Lipasen genutzt, um die Cheddar-Reifezeit von 90 Tagen auf nur 55 zu verkürzen. Diese Halbierung beschleunigt nicht nur die Produktion, sondern reduziert auch erheblich die Lagerkosten. Darüber hinaus verbessern lipaseninteresterifizierte Fette im Bereich der Speiseeisprodukte die Schöpfbarkeit. Dies ist besonders vorteilhaft angesichts der wärmeren Gefriertemperaturen, die in afrikanischen Haushalten häufig vorkommen. Zusammen genommen verankern diese Dynamiken Kohlenhydrasen als wesentliche Umsatztreiber und rücken gleichzeitig Lipasen als Premium-Wachstumsnarrative in den Vordergrund, die die gesamte Expansion des afrikanischen Marktes für Lebensmittelenzyme vorantreiben.

Nach Quelle: Mikrobielle Skalierung, Dynamik pflanzlicher Alternativen

Im Jahr 2025 dominierten mikrobielle Präparate die Vertriebslandschaft mit einem bedeutenden Anteil von 67,03 %. Ihre Attraktivität liegt in kurzen Fermentationszyklen, GRAS-Status und gleichbleibender Chargenqualität. Lieferanten können die Aktivität von Amylasen und Pektinasen, die von Aspergillus niger- und Bacillus subtilis-Stämmen in Submersions-Tanks produziert werden, auch nach dem Transit durch tropische Regionen zuverlässig garantieren. Die 10.000-Tonnen-Anlage in Sadat City von DSM-Firmenich, ausgestattet mit solchen Fermentationskapazitäten, ist strategisch positioniert, um die Lieferzeiten für Lieferungen nach Nordafrika zu reduzieren.

Pflanzliche Enzyme mit Papain und Bromelain an der Spitze verzeichnen ein robustes Wachstum mit einer CAGR von 9,74 %. In Afrika erschließen Anbauer Papaya- und Ananasabfallströme als wertvolle Rohstoffe. Gleichzeitig nutzen Verarbeiter strategisch Non-GMO-Zertifizierungen, um einen Platz in den Bio-Regalen in Europa zu sichern. Es bestehen jedoch Herausforderungen: Während Papains Stabilität oberhalb von 70 °C nachlässt, hilft seine Premiummarktpositionierung, diese Einschränkungen zu mildern. Auf der anderen Seite nehmen rekombinante und tierische Enzyme ein Nischensegment ein, das durch regulatorische Prüfung und religiöse Ernährungserwägungen eingeschränkt wird. Mit den aktiven Innovationspipelines gibt es jedoch klare Hinweise auf eine schrittweise Diversifizierung der Quellenvielfalt innerhalb des afrikanischen Marktes für Lebensmittelenzyme.

Nach Anwendung: Bäckerei dominiert, Molkerei wächst stark

Im Jahr 2025 entfiel auf Bäckerei und Süßwaren ein Anteil von 35,78 %, was die brotreiche Ernährungsweise im städtischen Afrika widerspiegelt. Um proteinarmem Weizen und inkonsistenter Mahlqualität entgegenzuwirken, enthält jetzt jeder industrielle Laib mindestens eine Amylase oder Xylanase. Diese Enzyme verbessern die Teigverarbeitung, verbessern die Krumenstruktur und gewährleisten eine gleichbleibende Produktqualität. Enzymblends wie Kerrys Biobake Fresh Rich verlängern die Haltbarkeit um 30 % – ein entscheidender Vorteil für Einzelhandelsmodelle, die auf eine verlängerte Umgebungsauslage angewiesen sind, insbesondere in Regionen mit begrenzter Kühlketteninfrastruktur.

Von 2025 bis 2031 werden Molkerei und Speiseeis voraussichtlich mit einer robusten CAGR von 10,08 % expandieren. Während Lipasen den Käsegeschmack verbessern, indem sie Milchfette in aromatische Verbindungen aufspalten, bietet Laktase Premium-Laktosefreioptionen für laktoseintolerante Erwachsene – ein wachsendes Verbrauchersegment in Afrika. Transglutaminase stärkt die Joghurtfestigkeit und ermöglicht es nigerianischen Verarbeitern, die Synerese zu bekämpfen, ohne auf Stabilisatoren mit E-Nummern zurückgreifen zu müssen, und erfüllt damit die Verbrauchernachfrage nach Clean-Label-Produkten. Obwohl die Fleisch-, Getränke- und Obstverarbeitungssektoren kleinere Beiträge leisten, erhöhen sie gemeinsam die funktionale Breite des afrikanischen Marktes für Lebensmittelenzyme durch Innovationen wie zartmachende Fleischprodukte, verbesserte Getränkeklarheit und verlängerte Obsthaltbarkeit.

Geografische Analyse

Im Jahr 2025 entfiel 48,17 % der regionalen Einnahmen auf Südafrika, unterstützt durch fortschrittliche Kühlketten und bedeutende Akteure wie Bäckereiriesen und Molkereisführer Clover und RCL Foods. Diese Unternehmen integrieren nun Lipasen und Laktase in ihre Premiumproduktlinien, um die Funktionalität zu verbessern und den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Der Einzelhandelsriese Woolworths hat sich verpflichtet, bis 2026 alle seine Eigenmarken-Backwaren auf Clean-Label-Status umzustellen, was die Nachfrage nach Enzymen steigert, da Clean-Label-Trends an Fahrt gewinnen. Darüber hinaus hat das Südafrikanische Büro für Normen regulatorische Klarheit geschaffen, indem es denaturierte Enzyme von der Zusatzstoffkennzeichnung befreit hat, was Compliance-Komplexitäten reduziert und die Einführung für Hersteller noch attraktiver macht.

Nigeria mit einer CAGR von 8,41 % profitiert von durch die AfDB unterstützten Verarbeitungszonen und einer riesigen Verbraucherbasis von 200 Millionen, die eine robuste Nachfrage nach Enzymanwendungen in allen Industrien schafft. In der neuen SAPZ in Cross River werden Maniokstärkeanlagen Amyloglukosidase für die Sirupproduktion nutzen und damit die wachsende Nachfrage nach Süßungsmitteln in Lebensmittel- und Getränkesektoren unterstützen. Währenddessen ersetzen städtische Bäckereien Bromat durch Amylaseblends und reagieren damit auf verschärfte Clean-Label-Vorschriften der NAFDAC, die auf eine Verbesserung der Lebensmittelsicherheit und die Angleichung an globale Standards abzielen. Obwohl Devisenkursvolatilität und 90-tägige Akkreditiv-Zyklen Herausforderungen für kleinere Importeure darstellen, deuten lokale Fermentationsinitiativen wie Pilotprojekte zur Enzymproduktion auf eine vielversprechende Zukunft für die Versorgungsstabilität und eine reduzierte Importabhängigkeit hin.

Ägypten, Marokko und andere afrikanische Nationen entfällt der verbleibende Marktanteil. Der Hub von DSM-Firmenich in Sadat City versorgt Saft- und Bäckereieinrichtungen in ganz Ägypten mit Pektinasen und Amylasen und unterstützt die wachsende Nachfrage nach hochwertigen Verarbeitungslebensmitteln. Marokkos Exportfokus treibt die Enzymannahme voran, um den EU-Kennzeichnungsstandards zu entsprechen und die Wettbewerbsfähigkeit auf internationalen Märkten sicherzustellen. In Ostafrika steigert Kenias Milchwirtschaftssektor den Einsatz von Lipasen für eine schnellere Reifung, was Produzenten ermöglicht, der wachsenden Verbrauchernachfrage nach Milchprodukten gerecht zu werden. Kühlkettenfazilitäten außerhalb Nairobis erfüllen jedoch noch nicht die gewünschten Benchmarks, was die Skalierbarkeit von Enzymanwendungen in der Region einschränkt. Während die 2024 eingeführte harmonisierte EAC-Kennzeichnung ein Schritt in Richtung Standardisierung der Vorschriften ist, verursacht eine inkonsistente Durchsetzung an Häfen Verzögerungen bei der Freigabe von Enzymsendungen und beeinträchtigt die Effizienz der Lieferkette.

Wettbewerbslandschaft

In der Wettbewerbslandschaft des afrikanischen Marktes für Lebensmittelenzyme gehören Novozymes A/S, DSM-Firmenich, Kerry Group PLC, BASF SE und IFF zu den wichtigsten Akteuren. Im Jahr 2024 etablierte sich Novonesis als Vorreiter nach seiner Fusion mit Chr. Hansen und im Jahr 2025 durch die Übernahme der Futterenzymsparte von DSM-Firmenich für stattliche 1,5 Milliarden EUR. Dieser strategische Schritt hat Novonesis' Position im Tierenzym-Segment erheblich gestärkt. Sein konzentrierter Fokus auf Tierenzyme hat jedoch eine erkennbare Lücke in den Speziallebensmittelenzym-Segmenten geschaffen und bietet Wettbewerbern Möglichkeiten, unerfüllte Bedürfnisse anzusprechen.

Dicht dahinter folgt Kerry Group, gestärkt durch die strategische Übernahme von Laktase für 150 Millionen EUR und die Errichtung einer neuen Anlage in Ruanda. Diese Anlage spezialisiert sich auf die Formulierung von Bäckerei- und Molkereiенzymen, angepasst an die regionalen Rohstoffe, was Kerry Group in eine gute Position versetzt, lokale Marktanforderungen effektiv zu bedienen und seinen Fußabdruck in Afrika auszubauen. Das Spitzentrio vervollständigen DSM-Firmenich, IFF und AB Enzymes, die alle Investitionen in afrikanische Anwendungslabore lenken und Partnerschaften mit lokalen Müllern und Molkereien eingehen. Diese Initiativen zielen darauf ab, die Produktlokalisierung zu verbessern und die Beziehungen zu wichtigen Stakeholdern in der Wertschöpfungskette zu stärken.

Mittelklasse-Akteure wie Sabinsa South Africa, die Halal-Märkte mit pflanzlichen Proteaseblends bedienen, AEB Africa, die Pektinasen an Saft-KMUs liefert, und Lesaffre mit ihrem umfangreichen Backcenter-Netzwerk hinterlassen ihren Eindruck, indem sie Nischenmarktanforderungen erfüllen. Gemeinsame Strategien unter diesen Akteuren betonen thermostabile Varianten, körnige Formate, die tropischer Logistik standhalten, und innovative digitale Dosiersysteme, um die Herausforderungen variabler Mehlqualitäten zu bewältigen. Während modulare Fermentationspiloten bei FIIRO und dem CSIR auf eine Zukunft der Importsubstitution hindeuten, befinden sie sich noch in der experimentellen Phase und sind noch nicht kommerziell nutzbar. Diese Pilotprojekte unterstreichen jedoch das Potenzial für lokale Produktionskapazitäten, um die Importabhängigkeit langfristig zu reduzieren.

Führende Unternehmen im afrikanischen Markt für Lebensmittelenzyme

Novozymes A/S

DSM-Firmenich

International Flavors and Fragrance Inc. (IFF)

Kerry Group PLC

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kerry Group Plc eröffnete eine hochmoderne Anlage in Kigali, Ruanda, die darauf ausgerichtet ist, lokalen Lebensmittel- und Getränkeherstellern erstklassige Zutaten und fachkundige Beratung zu bieten. Diese Einrichtung in Kigali ist ein Beleg für Kerrys Ambitionen, seinen Fertigungs- und Forschungsstandort in Afrikas aufstrebenden Märkten zu stärken. Mit Schwerpunkt auf Nachhaltigkeit verfügt die Anlage über Merkmale wie null Abfall auf Deponien, energieeffiziente Versorgungseinrichtungen und ein fortschrittliches Abwasserbehandlungssystem, die alle im Einklang mit Kerrys Umweltzielen stehen.

- Dezember 2024: Um die Reichweite von Biolösungen zu vergrößern, hat Novonesis seine Büropräsenz in Kairo, Ägypten, ausgeweitet und zielt dabei sowohl auf den lokalen als auch den regionalen Markt ab.

- September 2024: DSM-Firmenich, ein weltweit führendes Unternehmen im Bereich Ernährung, eröffnete seine erste Fabrik in Ägypten und markierte damit einen bedeutenden Meilenstein in seinem weltweiten Expansionsplan. In Zusammenarbeit mit der ägyptischen Dakahlia Group, die sich auf Geflügel, Landwirtschaft und Chemikalien spezialisiert, ist die neu errichtete Fabrik darauf ausgerichtet, als bedeutendes Exportzentrum für die Region zu fungieren.

Berichtsumfang des afrikanischen Marktes für Lebensmittelenzyme

Der afrikanische Markt für Lebensmittelenzyme ist nach Typ in Kohlenhydrase, Protease, Lipase und andere unterteilt. Basierend auf der Anwendung ist der Markt in Bäckerei, Süßwaren, Molkerei und Speiseeis, Fleisch-, Geflügel- und Meeresfrüchteprodukte, Getränke und andere Industrien unterteilt. Die Studie bietet außerdem eine Analyse des Lebensmittelenzymmarktes in aufstrebenden und etablierten Märkten weltweit, darunter Südafrika, Nigeria, Kenia und das restliche Afrika.

| Kohlenhydrasen | Amylase |

| Cellulase | |

| Pektinase | |

| Xylanase | |

| Proteasen | |

| Lipasen | |

| Andere Spezialenzyme |

| Mikrobiell |

| Pflanzlich |

| Tierisch |

| Rekombinant / GVO |

| Bäckerei und Süßwaren | Brot |

| Torten und Feingebäck | |

| Kekse und Biskuits | |

| Molkerei und Speiseeis | |

| Fleisch-, Geflügel- und Meeresfrüchteverarbeitung | |

| Getränke | Säfte und Nektare |

| Brauen und Mälzen | |

| Obst- und Gemüseverarbeitung | |

| Funktionale und Speziallebensmittel |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Nach Enzymtyp | Kohlenhydrasen | Amylase |

| Cellulase | ||

| Pektinase | ||

| Xylanase | ||

| Proteasen | ||

| Lipasen | ||

| Andere Spezialenzyme | ||

| Nach Quelle | Mikrobiell | |

| Pflanzlich | ||

| Tierisch | ||

| Rekombinant / GVO | ||

| Nach Anwendung | Bäckerei und Süßwaren | Brot |

| Torten und Feingebäck | ||

| Kekse und Biskuits | ||

| Molkerei und Speiseeis | ||

| Fleisch-, Geflügel- und Meeresfrüchteverarbeitung | ||

| Getränke | Säfte und Nektare | |

| Brauen und Mälzen | ||

| Obst- und Gemüseverarbeitung | ||

| Funktionale und Speziallebensmittel | ||

| Nach Geografie | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Marktes für Lebensmittelenzyme?

Der Markt wird im Jahr 2026 auf 208,86 Millionen USD geschätzt und wird bis 2031 voraussichtlich 277,53 Millionen USD erreichen.

Welcher Enzymtyp erzeugt die meisten Einnahmen?

Kohlenhydrasen tragen mit 45,22 % zum Umsatz von 2025 bei und sind damit der größte Umsatzgenerator.

Welches Land verzeichnet das schnellste Wachstumsmomentum?

Nigeria verzeichnet die schnellste Expansion mit einer CAGR von 8,41 % bis 2031, angetrieben durch neue Verarbeitungszonen.

Warum gewinnen Lipasen in der afrikanischen Molkereiwirtschaft an Bedeutung?

Lipasen verkürzen die Käsereifung und passen Palmkernfette für Clean-Label-Speiseeis an und treiben damit eine CAGR von 10,49 % in dieser Enzymklasse an.

Seite zuletzt aktualisiert am: