Marktgröße und Marktanteil für Afrika-Algen-Omega-3-Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

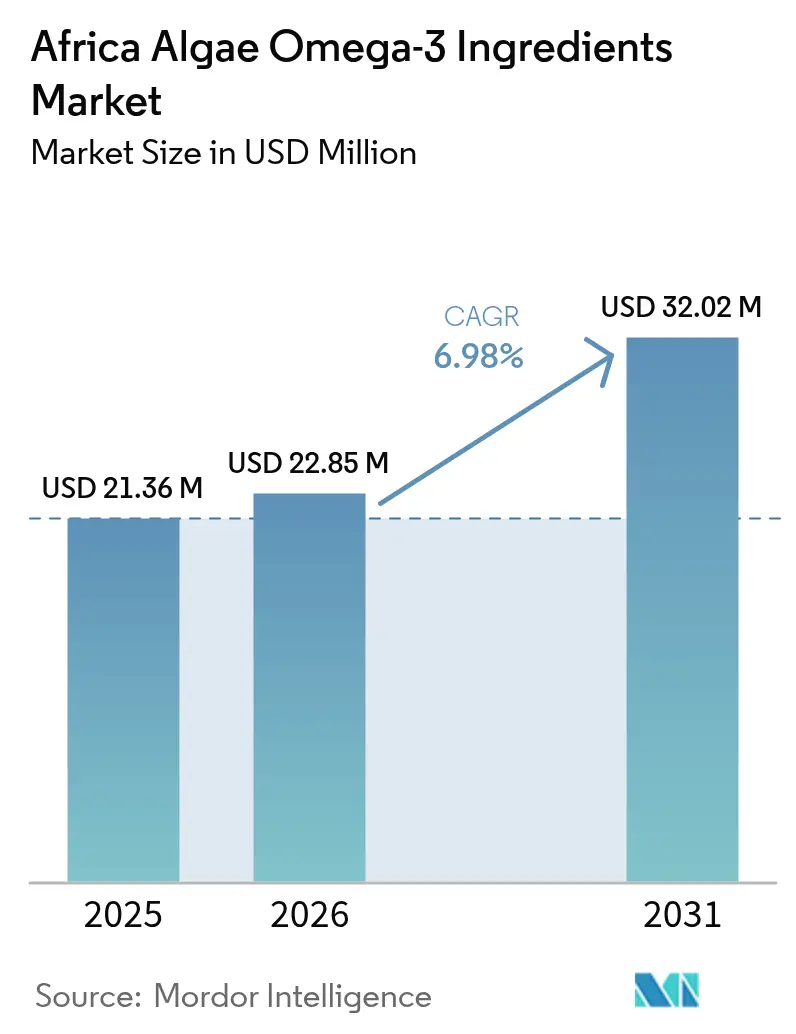

| Marktgröße im Basisjahr (2025) | 21.36 Millionen US-Dollar |

| Marktgröße (2026) | 22.85 Millionen US-Dollar |

| Marktgröße (2031) | 32.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Afrika-Algen-Omega-3-Inhaltsstoffe von Mordor Intelligence

Die Marktgröße für Afrika-Algen-Omega-3-Inhaltsstoffe wird im Jahr 2026 auf 22,85 Millionen USD geschätzt, ausgehend von einem Wert von 21,36 Millionen USD im Jahr 2025, mit Prognosen für 2031, die 32,02 Millionen USD zeigen, und einem Wachstum von 6,98 % CAGR im Zeitraum 2026–2031. Dieser Ausblick wird durch politischen Rückenwind bei der DHA-Anreicherung (Docosahexaensäure) von Säuglingsnahrung, eine beschleunigte Nachfrage nach veganen und Halal-Nahrungsergänzungsmitteln in Großstädten sowie Blaue-Wirtschaft-Programme untermauert, die öffentliches Kapital in die Algenzucht leiten. Die Abkehr von volatilen Fischöl-Lieferketten hin zu fermentationsbasierter DHA und Eicosapentaensäure (EPA) verändert auch die Wettbewerbsstrategien, da etablierte Marktteilnehmer Vermögenswerte von der Meeresöl-Raffinierung auf die heterotrophe Mikroalgenproduktion verlagern. Markteinführungen funktioneller Getränke, die Reformulierung von Aquafutter sowie die Verbraucherpräferenz für Ernährung mit sauberer Kennzeichnung schaffen zusätzlichen Rückenwind, während die hohen Inputkosten für Algenöl und mehrstufige Zulassungsverfahren strukturelle Gegenwindfaktoren bleiben. Das transparente regulatorische Umfeld Südafrikas, Nigerias rasch wachsende städtische Mittelschicht und laufende Pilotprojekte in Ostafrika positionieren den Afrika-Algen-Omega-3-Markt gemeinsam für eine nachhaltige, wenn auch ungleichmäßige Expansion auf dem gesamten Kontinent.

Wichtigste Erkenntnisse des Berichts

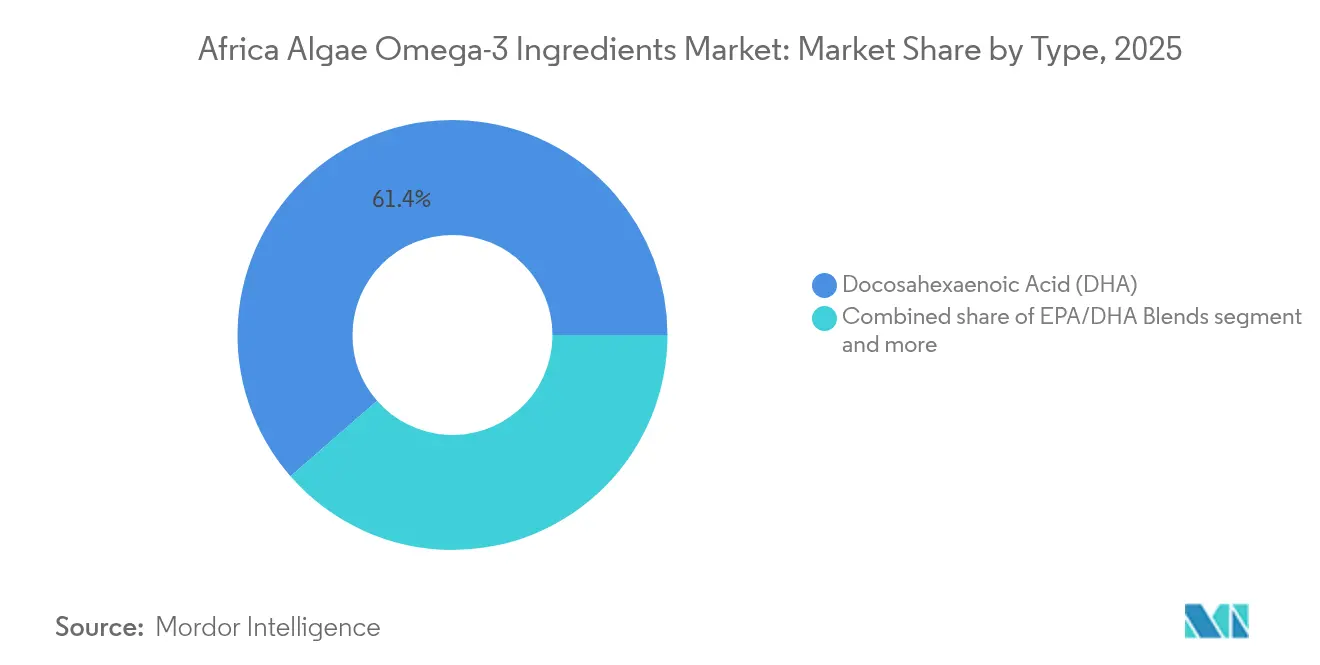

- Nach Typ entfiel auf Docosahexaensäure im Jahr 2025 ein Anteil von 61,42 % am Markt für Afrika-Algen-Omega-3-Inhaltsstoffe, während für EPA/DHA-Mischungen eine CAGR von 7,12 % bis 2031 prognostiziert wird.

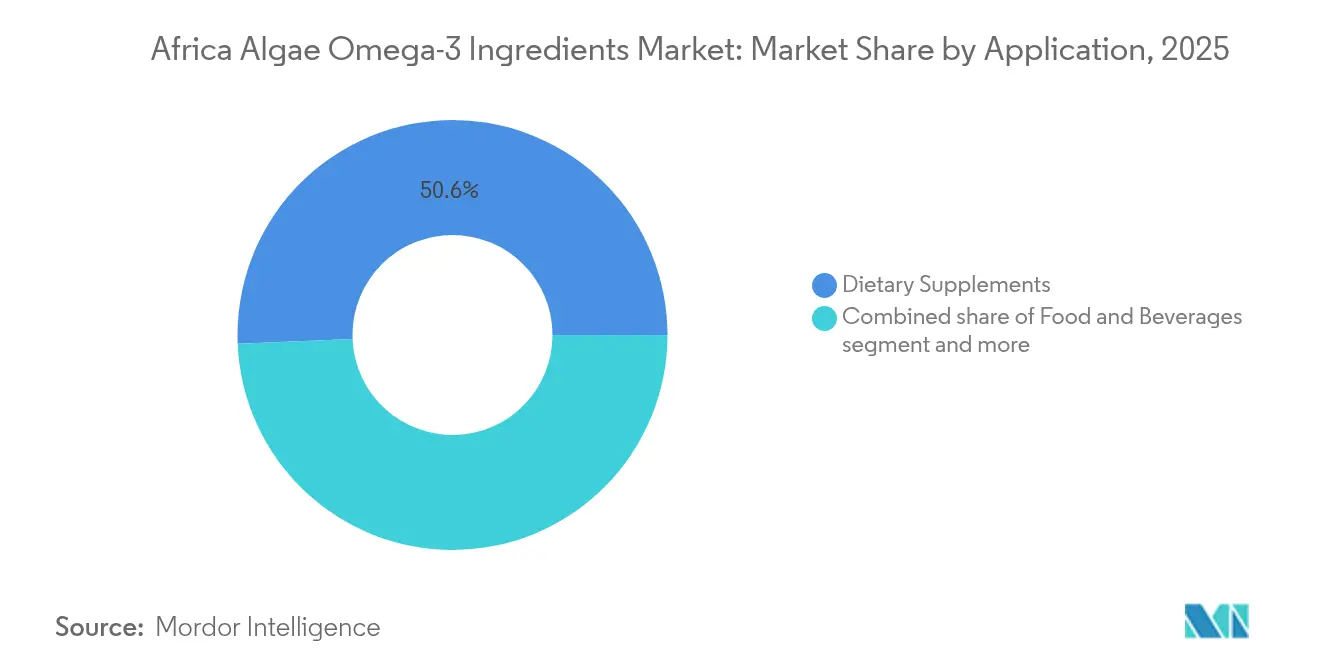

- Nach Anwendung führten Nahrungsergänzungsmittel im Jahr 2025 mit einem Umsatzanteil von 50,65 %; Lebensmittel und Getränke sollen im Zeitraum 2026–2031 mit einer CAGR von 7,6 % wachsen.

- Nach Geografie entfielen auf Südafrika 28,12 % der Nachfrage im Jahr 2025, während für Nigeria bis 2031 eine CAGR von 7,05 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -erkenntnisse für Afrika-Algen-Omega-3-Inhaltsstoffe

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der DHA-Anreicherungsvorschriften für Säuglingsnahrung auf Afrika | +0.8% | Ostafrika (Kenia, Tansania, Uganda, Ruanda), mit Ausstrahlungseffekten auf Ägypten und Nigeria | Mittelfristig (2–4 Jahre) |

| Nachfrage nach funktionellen Lebensmittel- und Getränkeprodukten | +1.2% | Südafrika, städtische Zentren Nigerias, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung DHA-reicher Algen-Inhaltsstoffe für Herz-Gesundheits- und Gesundes-Altern-Formulierungen | +0.9% | Südafrika, Ägypten, städtisches Nigeria | Mittelfristig (2–4 Jahre) |

| Wachsende staatliche Unterstützung für Initiativen zur Blauen Wirtschaft | +0.7% | Namibia, Kenia, Tansania, Südafrika | Langfristig (≥ 4 Jahre) |

| Steigende vegane/Halal-Nachfrage nach Nahrungsergänzungsmitteln in städtischen Zentren | +1.1% | Nigeria (Lagos, Abuja), Südafrika (Johannesburg, Kapstadt), Ägypten (Kairo) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendung von Algen-Omega-3 in Aquafutter als Ersatz für Fischmehl | +1.5% | Ägypten (Aquakulturzonen), Nigeria (Welsfarmen), Kenia (Tilapia-Betriebe) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der DHA-Anreicherungsvorschriften für Säuglingsnahrung auf Afrika

Die ostafrikanischen Regierungen gleichen die Nährstoffstandards für Säuglingsnahrung an die Codex-Alimentarius-Leitlinien an und schaffen damit günstige regulatorische Rahmenbedingungen für Lieferanten von Algen-DHA. Die Tansanischen Lebensmittelanreicherungsverordnungen von 2024, die im März 2025 eingeführt wurden, verlangen die Rückverfolgbarkeit von Anreicherungsstoffen und schaffen einen rechtlichen Rahmen für die Einbeziehung von Mikronährstoffen, einschließlich Omega-3-Fettsäuren, in Speiseöle und Beikost, obwohl DHA noch kein obligatorischer Anreicherungsstoff ist. Die kenianischen Entwurfsvorschriften für Säuglingsnahrung, die Ende 2024 zur Stellungnahme der Interessengruppen veröffentlicht wurden, schlagen einen Mindest-DHA-Gehalt von 20 Milligramm pro 100 Kilokalorien vor, was der Verordnung der Europäischen Union 2016/127 entspricht [1]Quelle: Europäische Union, Dokument 02016R0127-20230317,

eur-lex.europa.eu. Diese Vorschriften schreiben auch vor, dass DHA-Quellen frei von marinen Schadstoffen sein müssen – eine Anforderung, die Algen-basierte DHA gegenüber Fischöl bevorzugt. Ebenso entwickelt das Ugandische Nationale Büro für Normung vergleichbare Spezifikationen, wobei die Umsetzung bis 2026 erwartet wird. Diese regulatorische Angleichung ist bedeutsam, da Säuglingsnahrung einen Markt mit hohen Margen und niedrigem Volumen darstellt, in dem Hersteller bereit sind, einen Aufpreis für sauber gekennzeichnete, allergenfreie DHA zu zahlen, was den Kostennachteil Algen-basierter Quellen mindert.

Nachfrage nach funktionellen Lebensmittel- und Getränkeprodukten

Städtische Verbraucher in Südafrika und Nigeria greifen zunehmend auf funktionelle Getränke zurück, die mit Omega-3 angereichert sind, als bequeme Alternative zu Kapsel-Nahrungsergänzungsmitteln. Lebensmittelhersteller nutzen diesen Trend, indem sie Premium-Preisstrategien umsetzen. In Südafrika zielen neue Lebensmittelzusatzstoffvorschriften, die im Januar 2025 in Kraft treten sollen, darauf ab, das Genehmigungsverfahren für neuartige Omega-3-Träger zu vereinfachen und so die Markteinführungszeit für angereicherte Produkte wie Saft, Joghurt und trinkfertige Smoothies zu verkürzen. In Nigeria treibt die städtische Mittelschicht, die hauptsächlich in Lagos und Abuja ansässig ist, die Nachfrage nach importierten funktionellen Getränken an. Lokale Hersteller beginnen auch, angereicherte Produkte unter Verwendung von Algenöl-Konzentraten zu verpacken, die von Unternehmen wie Corbion und DSM-Firmenich geliefert werden, was die wachsende Zusammenarbeit zwischen globalen Lieferanten und lokalen Produzenten verdeutlicht.

Zunehmende Verwendung DHA-reicher Algen-Inhaltsstoffe für Herz-Gesundheits- und Gesundes-Altern-Formulierungen

In Südafrika und Ägypten empfehlen Angehörige der Gesundheitsberufe, darunter Kardiologen und Geriater, zunehmend eine Omega-3-Supplementierung für Patienten mit erhöhten Triglyceridwerten und altersbedingtem kognitivem Abbau. Dies hat einen klinischen Vertriebskanal für Algen-DHA geschaffen, der getrennt von traditionellen Einzelhandelsgeschäften betrieben wird. In Südafrika empfehlen die aktualisierten Cholesterin-Management-Leitlinien von 2024 Omega-3 ausdrücklich als Zusatztherapie bei Hypertriglyceridämie. Darüber hinaus bieten Apotheker nun Algen-basierte Weichkapseln an, um vegetarischen Patienten gerecht zu werden, die Fischöl meiden. In Ägypten fördern Öffentlichkeitskampagnen des Nationalen Komitees zur Bekämpfung nicht übertragbarer Krankheiten die Omega-3-Aufnahme zur Unterstützung der Herz-Kreislauf-Gesundheit, obwohl diese Kampagnen derzeit nicht zwischen fisch- und algen-abgeleiteten Quellen unterscheiden. Demografische Trends unterstreichen das Marktpotenzial für Omega-3-Produkte zusätzlich. Stand 2025 machen Kinder unter 15 Jahren rund 26,2 % der südafrikanischen Bevölkerung aus, was etwa 16,5 Millionen Personen entspricht. Gleichzeitig sind rund 10,5 % der Bevölkerung, also etwa 6,6 Millionen Menschen, 60 Jahre und älter, wie von Statistik Südafrika berichtet, was eine wachsende alternde Bevölkerung widerspiegelt, die von Maßnahmen zur Unterstützung der Herz-Kreislauf- und kognitiven Gesundheit profitieren könnte [2]Quelle: Statistik Südafrika, Inside the Numbers: SA Population Trends for 2025,

statssa.gov.za.

Wachsende staatliche Unterstützung für Initiativen zur Blauen Wirtschaft

Die staatliche Unterstützung für Initiativen zur Blauen Wirtschaft in ganz Afrika trägt zum Wachstum des Marktes für Algen-Omega-3-Inhaltsstoffe bei, indem ein unterstützender regulatorischer und infrastruktureller Rahmen für die Meeres- und Aquakulturindustrie gefördert wird. Strategien zur Förderung nachhaltiger Fischerei, Aquakultur und des Managements mariner Ressourcen helfen, Hindernisse für die Algenzucht und die Produktion von DHA/EPA-Ölen zu senken. Indem nachhaltige Alternativen zu übermäßig genutzten Meeresölen priorisiert werden, stehen diese Initiativen im Einklang mit ökologischen und ernährungsbezogenen Zielen und treiben Investitionen in die Algen-basierte Omega-3-Produktion an, wodurch die regionale Lieferkette gestärkt wird. Ein Beispiel für eine solche Initiative ist das PROFISHBLUE-Programm, das von der Südafrikanischen Entwicklungsgemeinschaft (SADC) mit Unterstützung der Afrikanischen Entwicklungsbank ins Leben gerufen wurde. Dieses Programm verbessert die Fischerei-Governance und die Handelskorridore innerhalb der Region [3]Quelle: Südafrikanische Entwicklungsgemeinschaft, SADC, AfDB und Partner starten das ProFishBlue-Programm für die SADC-Region,

sadc.int. Durch die Verbesserung der Wertschöpfungsketteninfrastruktur, der Finanzierung und des grenzüberschreitenden Handels mit Aquaprodukten unterstützt PROFISHBLUE indirekt die Produzenten von Algen-Omega-3-Inhaltsstoffen, indem es die Produktionskapazität steigert, den Vertrieb optimiert und das Anlegervertrauen in nachhaltige, aus dem Meer gewonnene Inhaltsstoffe stärkt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für Algen-DHA gegenüber Fischöl | -0.9% | Global, mit akuten Auswirkungen in den preissensiblen Märkten Nigeria und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Algenöl-Konzentraten | -0.6% | Nigeria, Ägypten, übrige Teile Afrikas (ausgenommen Südafrika) | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen Algenstämmen | -0.5% | Südafrika (SAHPRA), Nigeria (NAFDAC), Ägypten (NFSA) | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf die Importpreise | -0.7% | Nigeria (Naira-Abwertung), Ägypten (Pfund-Abwertung), Südafrika (Rand-Schwankungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Algen-DHA gegenüber Fischöl

Die hohen Produktionskosten für Algen-DHA im Vergleich zu konventionellem Fischöl bleiben ein erhebliches Hemmnis für das Wachstum des Marktes für Algen-Omega-3-Inhaltsstoffe in Afrika. Die Kultivierung von Mikroalgen, die Ölextraktion sowie die Aufrechterhaltung einer gleichbleibenden Reinheit und Stabilität erfordern fortschrittliche Technologie, kontrollierte Umgebungen und energieintensive Prozesse. Diese Faktoren erhöhen die Stückkosten und machen Algen-DHA erheblich teurer als Fischöl-basiertes Omega-3, das von etablierten, großtechnischen Extraktionsverfahren und Lieferketten profitiert. Dieses Kostengefälle beeinträchtigt die Erschwinglichkeit und Akzeptanz, insbesondere in preissensiblen afrikanischen Märkten. Funktionelle Lebensmittel, Nahrungsergänzungsmittel und angereicherte Produkte müssen mit kostengünstigeren Alternativen wie Fischöl konkurrieren. Folglich könnten Hersteller zögern, Algen-DHA in großem Maßstab einzusetzen, es sei denn, Faktoren wie ein stärkeres Verbraucherbewusstsein, regulatorische Anreize oder nachhaltigkeitsgetriebene Premium-Positionierung helfen, die höheren Kosten auszugleichen. Dies stellt eine erhebliche Hürde für eine breite Marktdurchdringung dar.

Importabhängigkeit bei Algenöl-Konzentraten

Die Importabhängigkeit bei Algenöl-Konzentraten bleibt eine erhebliche Herausforderung für den Markt für Algen-Omega-3-Inhaltsstoffe in Afrika. Den meisten Ländern der Region fehlen großtechnische inländische Produktionsanlagen für hochwertige Algen-DHA/EPA-Öle, sodass Hersteller und Produzenten von Nahrungsergänzungsmitteln auf Importe aus Regionen wie Nordamerika, Europa oder Asien angewiesen sind. Diese Abhängigkeit erhöht die Anfälligkeit des Marktes gegenüber Lieferkettenunterbrechungen, Versandverzögerungen und geopolitischen Risiken, die die Produktverfügbarkeit beeinträchtigen und die Kosten für lokale Hersteller in die Höhe treiben können. Die Abhängigkeit von importierten Algenölen schränkt auch die Möglichkeiten zur lokalen Wertschöpfung ein und hemmt das Wachstum einer inländischen Algen-Omega-3-Industrie. Faktoren wie hohe Importzölle, Devisenschwankungen und logistische Herausforderungen treiben die Kosten weiter in die Höhe und machen diese Produkte im Vergleich zu lokal bezogenen Fischölen oder anderen Omega-3-Alternativen weniger wettbewerbsfähig. Infolgedessen schränkt die Importabhängigkeit das Marktwachstum ein und schafft Hindernisse für die Selbstversorgung im afrikanischen Algen-Omega-3-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: DHA-Dominanz spiegelt Säuglings- und kognitive Anwendungen wider

Docosahexaensäure (DHA) entfiel im Jahr 2025 auf 61,42 % des Gesamtumsatzes, was ihre Dominanz bei der Anreicherung von Säuglingsnahrung und Nahrungsergänzungsmitteln zur kognitiven Gesundheit unterstreicht, insbesondere da regulatorische Monographien ausdrücklich DHA, nicht aber Eicosapentaensäure (EPA) erwähnen. Die Bedeutung von DHA wird durch ihre entscheidende Rolle in der frühen Gehirnentwicklung und ihre Aufnahme in regulatorische Leitlinien für die Säuglingsernährung begründet, was sie zur bevorzugten Wahl für Hersteller macht. Die Marktgröße für Afrika-Algen-Omega-3 für reine DHA-Formulierungen bleibt deutlich größer als die für reine EPA-Öle – ein Ungleichgewicht, das so lange anhalten dürfte, bis herz-kreislauf-spezifische Leitlinien mit EPA-Bezug eine breitere klinische Akzeptanz erlangen. Für EPA/DHA-Mischungen wird bis 2031 eine CAGR von 7,12 % prognostiziert. EPA ist zwar für ihre kardiovaskulären Vorteile anerkannt, hat jedoch noch nicht das gleiche Maß an regulatorischer und klinischer Anerkennung wie DHA erlangt, was ihre Marktdurchdringung einschränkt.

Die fragmentierten afrikanischen Vorschriften klassifizieren Mischungen jedoch als neuartige Inhaltsstoffe, sodass jede Akte ein eigenständiges Prüfverfahren durchlaufen muss, was Produkteinführungen um zusätzliche 12–18 Monate verzögert. Diese regulatorische Komplexität schafft erhebliche Hürden für die Einführung neuer Produkte und verlangsamt das Innovationstempo im Markt. Infolgedessen wird erwartet, dass der Afrika-Algen-Omega-3-Markt mindestens bis 2028 DHA-fokussierte Produkte bevorzugen wird, obwohl eine schrittweise Zunahme der Akzeptanz von Mischungen erwartet wird, wenn die Verwendung in Aquafutter zunimmt. Der schrittweise Wandel hin zu Mischungen wird wahrscheinlich durch Fortschritte bei der regulatorischen Harmonisierung und ein zunehmendes Bewusstsein für die Vorteile von EPA in der Aquakultur und bei humanmedizinischen Anwendungen beeinflusst werden.

Nach Anwendung: Nahrungsergänzungsmittel führend, Anreicherung beschleunigt sich

Nahrungsergänzungsmittel entfielen im Jahr 2025 auf 50,65 % der Nachfrage und behaupteten die führende Position aufgrund der Vorteile von Kapseln wie präziser Dosierung, einer Haltbarkeit von zwei Jahren und vereinfachter Importlogistik. Die Marktgröße für Afrika-Algen-Omega-3 im Bereich Nahrungsergänzungsmittel profitiert von SAHPRA- und NAFDAC-Vorschriften, die sie als ergänzende Arzneimittel der Kategorie D einstufen, was Genehmigungen im Vergleich zu Lebensmittelzusatzstoffen vereinfacht. Angereicherte Lebensmittel und Getränke entwickeln sich jedoch zu einem zentralen Wachstumsbereich mit einer CAGR von 7,6 %, angetrieben durch die Fähigkeit der Markeninhaber, 30–50 % Preisaufschläge für funktionelle Artikel in Supermarktregalen zu erzielen.

Die Regulierungsbehörden fördern und überwachen Anreicherungsbemühungen gleichermaßen. Tansanias Durchsetzung der Kennzeichnungs- und Rückverfolgbarkeitspflichten für Mikronährstoffe im Jahr 2025 unterstreicht das staatliche Interesse an Massenmarkt-Ernährungsstrategien. In Nigeria bleibt der informelle Einzelhandelssektor eine Herausforderung, da 80 % des Lebensmittelabsatzes außerhalb moderner Handelskanäle stattfindet. E-Commerce-Plattformen und gehobene Lebensmittelgeschäfte in Lagos fördern jedoch ein frühzeitiges Verbraucherbewusstsein für mit Omega-3 angereicherte Getränke und ebnen so den Weg für eine breitere Akzeptanz.

Geografische Analyse

Südafrika entfiel auf 28,12 % des prognostizierten Umsatzes im Jahr 2025, unterstützt durch den transparenten Regulierungsrahmen von SAHPRA, gut etablierte Vertriebsnetze für importierte Nutrazeutika und eine Verbraucherbasis, die an Omega-3-Supplementierung gewöhnt ist. Die regulatorische Klarheit und die effizienten Lieferketten des Landes haben es als wichtigen Markt für Omega-3-Produkte positioniert, wobei die Verbraucher eine starke Präferenz für Gesundheits- und Wellness-Nahrungsergänzungsmittel zeigen. Darüber hinaus wird das wachsende Bewusstsein für die gesundheitlichen Vorteile von Omega-3 unter südafrikanischen Verbrauchern erwartet, die Nachfrage in den kommenden Jahren weiter zu steigern.

Nigeria verzeichnet das schnellste regionale Wachstum mit einer CAGR von 7,05 %, angetrieben durch die NAFDAC-Vorschriften von 2025, die Algen-basierte Omega-3-Produkte legitimieren, sowie durch das Wachstum der städtischen Bevölkerung, das eine Mittelschicht hervorbringt, die zunehmend in präventive Gesundheitsversorgung investiert. Die regulatorischen Fortschritte sollen mehr Produkteinführungen fördern, während die wachsende Mittelschicht voraussichtlich die Nachfrage nach Premium-Gesundheitsprodukten, einschließlich Omega-3-Nahrungsergänzungsmitteln, aufrechterhalten wird. Darüber hinaus veranlasst die zunehmende Verbreitung lebensstilbedingter Gesundheitsprobleme nigerianische Verbraucher, Omega-3-Produkte in ihre Maßnahmen zur Prävention zu integrieren.

Das übrige Afrika, einschließlich Kenia, Tansania, Uganda, Namibia und kleinerer Märkte, profitiert von Initiativen zur Blauen Wirtschaft und Pilotprogrammen zur Anreicherung von Säuglingsnahrung, die sich schnell ausweiten könnten, wenn erste Ergebnisse erfolgreich sind. Diese Initiativen fördern Innovationen in der Region mit erheblichem Wachstumspotenzial für Omega-3-Anwendungen in verschiedenen Segmenten, einschließlich Mütter- und Kindergesundheit.

Wettbewerbslandschaft

Der Afrika-Algen-Omega-3-Markt ist stark konzentriert, wobei die wichtigsten Akteure Strategien der vertikalen Integration verfolgen. Diese Strategien umfassen die Stammentwicklung, heterotrophe Fermentation, nachgelagerte Verarbeitung und den Direktvertrieb an Säuglingsnahrungsmarken und Auftragshersteller für Nutrazeutika. Dieser umfassende Ansatz schafft erhebliche Markteintrittsbarrieren für kleinere Wettbewerber, insbesondere für jene ohne proprietäre Stämme oder Co-Herstellungsvereinbarungen, was ihre Wettbewerbsfähigkeit im Markt einschränkt.

Trotz dieser Herausforderungen bestehen Möglichkeiten in der lokalen Produktion, Halal-zertifizierten Mischungen und Aquafutter-Formulierungen, die auf afrikanische Arten wie Tilapia und Wels zugeschnitten sind. Stand 2025 verfügt Afrika über keine kommerzielle Algen-Fermentationsanlage in großtechnischem Maßstab, was eine erhebliche Chance für einen regionalen Akteur darstellt, ein Greenfield-Werk zu errichten. Eine solche Anlage könnte zentrale Marktbedürfnisse erfüllen, indem sie in Lokalwährung fakturiert, die Lieferzeiten auf 2–4 Wochen verkürzt und maßgeschneiderte EPA-zu-DHA-Verhältnisse für afrikanische Formulierer anbietet. Diese Fähigkeiten würden nicht nur die Lieferketteneffizienz verbessern, sondern auch auf die spezifischen Anforderungen des regionalen Marktes eingehen.

Die Halal-Zertifizierung, ausgestellt von den Islamischen Diensten Amerikas und anerkannt in ganz Westafrika und im Golf-Kooperationsrat, stellt eine einzigartige und verteidigungsfähige Marktpositionierung dar. Kleinere Marken können diese Zertifizierung nutzen, um Premium-Preise zu erzielen, insbesondere in Nigeria, wo ein erheblicher Teil der Bevölkerung dem Islam angehört. Durch den Fokus auf Halal-zertifizierte Produkte und die Berücksichtigung lokalisierter Bedürfnisse können kleinere Akteure eine Nische im Markt erschließen und kulturelle sowie regionale Präferenzen nutzen, um einen Wettbewerbsvorteil aufzubauen.

Branchenführer im Markt für Afrika-Algen-Omega-3-Inhaltsstoffe

dsm-firmenich

Corbion N.V.

Archer-Daniels-Midland Company (ADM)

Roquette Frères

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ADM hat seine Präsenz in Afrika durch die Eröffnung einer neuen Einrichtung in der Lagos Free Trade Zone in Nigeria ausgebaut. Diese Einrichtung dient als regionales Drehkreuz für den Betrieb auf dem gesamten Kontinent und unterstützt mehrere Geschäftsbereiche, darunter Humanernährung, Kohlenhydratlösungen und Tierernährung. Sie ist darauf ausgelegt, Innovation und Zusammenarbeit zu fördern und die lokale Formulierung und Anpassung von Produkten für regionale Märkte zu ermöglichen.

- September 2024: DSM-Firmenich hat ein neues Herstellungswerk für Tierernahrungs- und Gesundheitsprämixe und -zusatzstoffe in Sadat City eingeweiht. Die Anlage erstreckt sich über 10.000 m² und verfügt über eine jährliche Produktionskapazität von 10.000 Tonnen. Sie verfügt über eine moderne Fertigungsinfrastruktur von Bühler Technologies, einschließlich eines vollständigen Anlagenleitsystems und Barcodierung zur Rückverfolgbarkeit. Das Werk ist so konzipiert, dass es internationalen Standards für Produktqualität, Sicherheit und ökologische Nachhaltigkeit entspricht.

Berichtsumfang des Marktes für Afrika-Algen-Omega-3-Inhaltsstoffe

Der Afrika-Algen-Omega-3-Markt ist nach Typ, Konzentration, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Eicosapentaensäure (EPA) und Docosahexaensäure (DHA) unterteilt. Nach Konzentration ist der Markt in hoch konzentriert, mittel konzentriert und niedrig konzentriert segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke unterteilt, was weiter in Säuglingsnahrung und angereicherte Lebensmittel und Getränke untergliedert ist; sowie Nahrungsergänzungsmittel, Arzneimittel, Tierernährung und klinische Ernährung. Nach Geografie bietet die Studie eine Analyse des Algen-Omega-3-Marktes in Südafrika, Nigeria, Kenia und dem übrigen Afrika.

| Eicosapentaensäure (EPA) |

| Docosahexaensäure (DHA) |

| EPA/DHA-Mischungen |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Säuglingsnahrung und Babynahrung |

| Sonstige Anwendungen |

| Südafrika |

| Ägypten |

| Nigeria |

| Übrige Teile Afrikas |

| Nach Typ | Eicosapentaensäure (EPA) |

| Docosahexaensäure (DHA) | |

| EPA/DHA-Mischungen | |

| Nach Anwendung | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Säuglingsnahrung und Babynahrung | |

| Sonstige Anwendungen | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Nigeria | |

| Übrige Teile Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielte der Markt für Afrika-Algen-Omega-3-Inhaltsstoffe im Jahr 2026?

Der Sektor verzeichnete im Jahr 2026 22,85 Millionen USD und soll bis 2031 auf 32,02 Millionen USD ansteigen.

Welcher Produkttyp führt die regionalen Verkäufe an?

Docosahexaensäure dominiert mit einem Anteil von 61,42 % dank ihrer weit verbreiteten Verwendung in Säuglingsnahrung und für die kognitive Gesundheit.

Welches Land wächst am schnellsten?

Für Nigeria wird eine Expansion mit einer CAGR von 7,05 % prognostiziert, da neue NAFDAC-Vorschriften rückverfolgbare Algenquellen fördern und das Gesundheitsbewusstsein in städtischen Gebieten steigt.

Welcher Faktor treibt die Anreicherung funktioneller Getränke an?

Fortschritte bei der Verkapselung, die Meeresaromen überdecken, ermöglichen es Pflanzengetränken heute, klinisch relevante DHA- und EPA-Dosen bereitzustellen.

Seite zuletzt aktualisiert am: