Marktgröße und Marktanteil für Agrarfolien in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

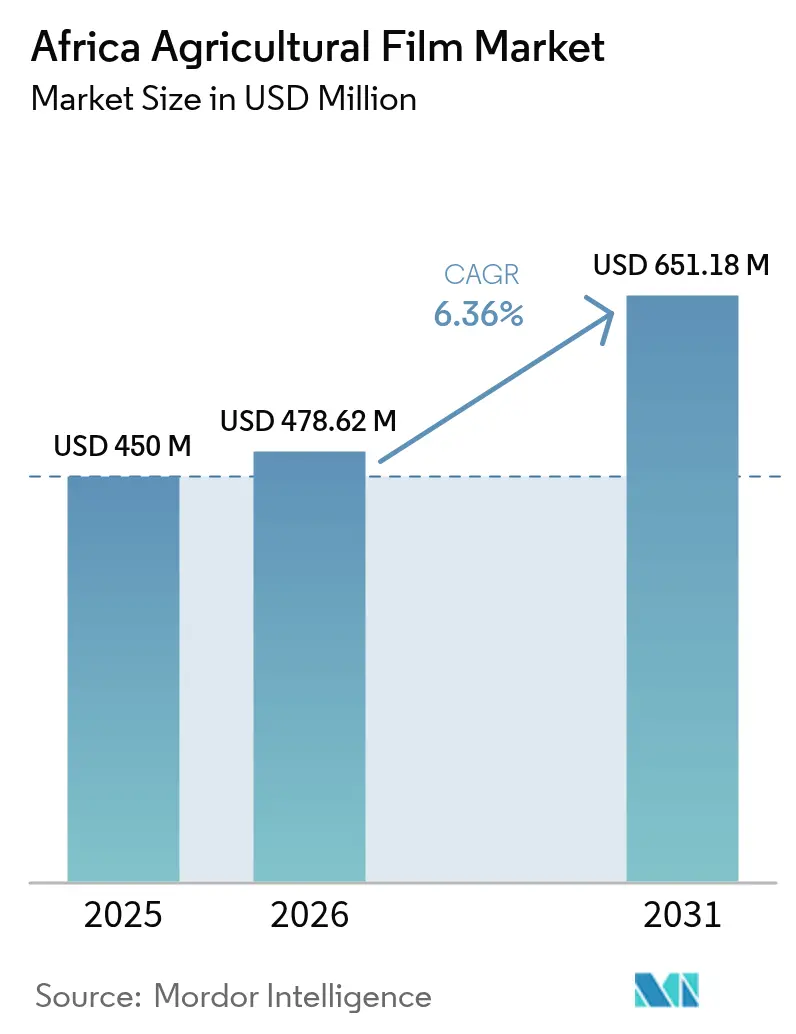

| Marktgröße im Basisjahr (2025) | 450.0 Millionen US-Dollar |

| Marktgröße (2026) | 478.62 Millionen US-Dollar |

| Marktgröße (2031) | 651.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Agrarfolienmarkts von Mordor Intelligence

Die Größe des afrikanischen Agrarfolienmarkts soll von USD 450,0 Millionen im Jahr 2025 auf USD 478,62 Millionen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 651,18 Millionen bei einer CAGR von 6,36 % über den Zeitraum 2026-2031 erreichen. Das Marktwachstum wird durch die Mechanisierung der Landwirtschaft, die zunehmende Fläche für den geschützten Anbau sowie erweiterte staatliche Subventionen angetrieben, die sowohl Kleinbauern als auch kommerzielle Betriebe unterstützen. Südafrika dominiert den Markt mit etablierten Vertriebsnetzen, während Marokko aufgrund der Gewächshauserweiterung und exportorientierter Landwirtschaft die höchste Wachstumsrate aufweist. Der Markt verzeichnet eine steigende Nachfrage nach fortschrittlichen Produkten, darunter Mehrschicht-, Anti-Tropf- und recyclinghaltige Folien. Die Einführung biologisch abbaubarer Folien nach EN17033-Standards beeinflusst die Materialauswahl. Herausforderungen wie Fälschungsprodukte, volatile Polymerpreise und unzureichende Recyclinginfrastruktur beeinträchtigen das Marktwachstum, wobei diese Faktoren den allgemeinen Trend zur landwirtschaftlichen Modernisierung bislang nicht wesentlich beeinträchtigt haben.

Wesentliche Erkenntnisse des Berichts

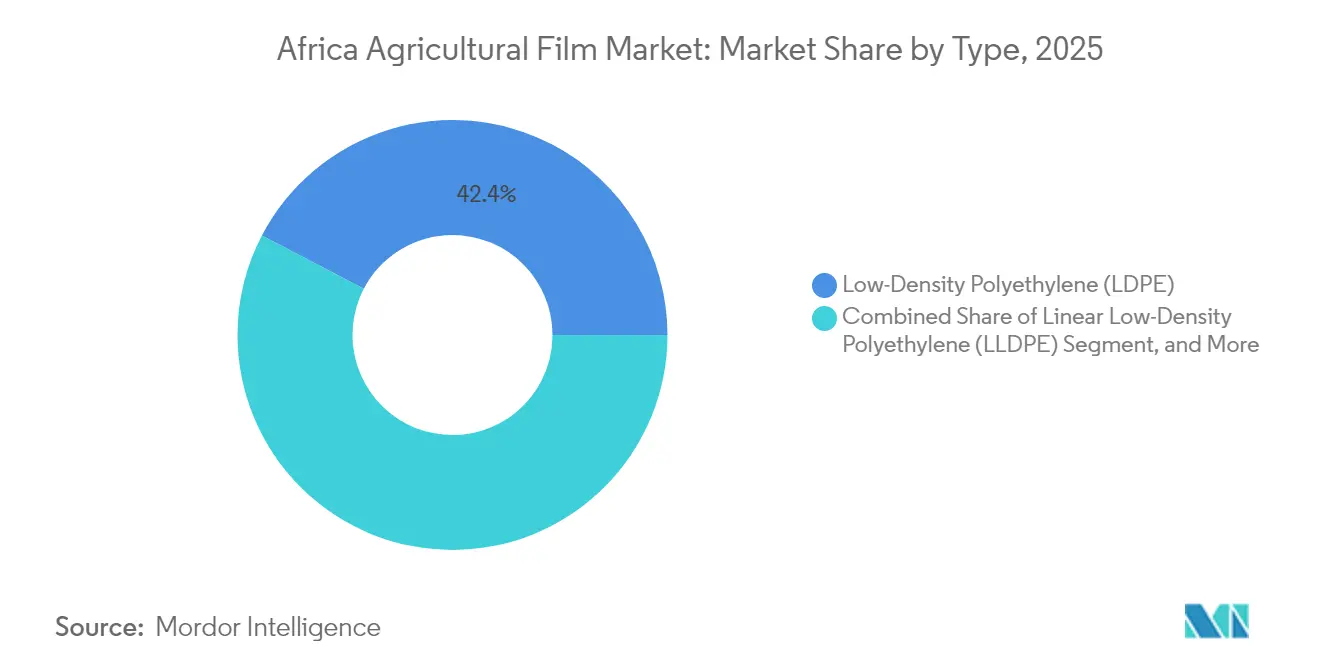

- Nach Typ entfiel auf Polyethylen niedriger Dichte (LDPE) im Jahr 2025 ein Marktanteil von 42,35 % am afrikanischen Agrarfolienmarkt, während biologisch abbaubare Folien bis 2031 die höchste CAGR von 10,12 % verzeichneten.

- Nach Anwendung entfiel auf Mulchen im Jahr 2025 ein Anteil von 44,60 % an der Marktgröße des afrikanischen Agrarfolienmarkts, während Gewächshausfolien bis 2031 mit einer CAGR von 8,95 % wachsen.

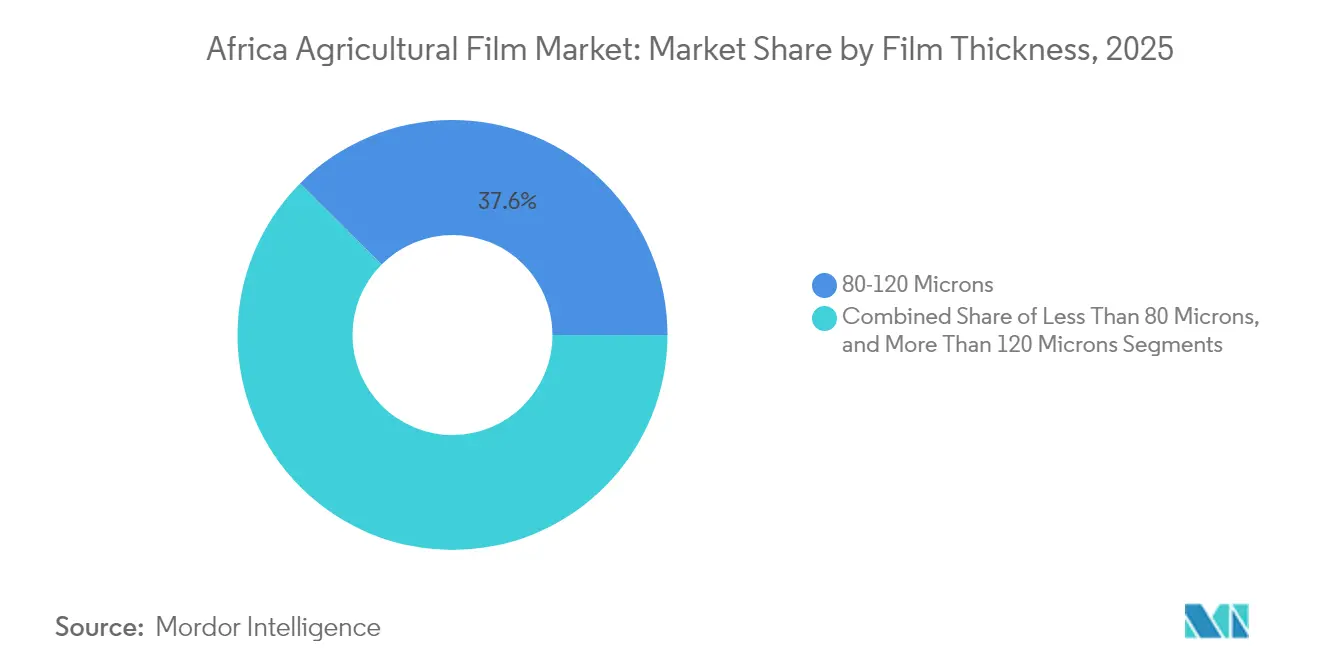

- Nach Foliendicke hielten Produkte mit einer Dicke von 80-120 Mikrometern im Jahr 2025 einen Marktanteil von 37,55 %, während Folien mit einer Dicke von weniger als 80 Mikrometern das am schnellsten wachsende Segment mit einer CAGR von 10,24 % darstellten.

- Nach Geografie führte Südafrika mit einem Marktanteil von 34,85 % im Jahr 2025, während Marokko bis 2031 die höchste CAGR von 8,32 % erzielen soll.

- Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE und Mondi PLC hielten gemeinsam im Jahr 2025 einen Marktanteil von 50,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Agrarfolienmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lebensmittelnachfrage und Bedarf an höherer landwirtschaftlicher Produktivität | +1.2% | Nigeria, Äthiopien und Ägypten | Mittelfristig (2-4 Jahre) |

| Stark zunehmende Gewächshausanbaufläche in Afrika | +0.9% | Marokko, Südafrika und Kenia | Langfristig (≥ 4 Jahre) |

| Produktinnovationen bei Mehrschichtfolien und Anti-Tropf-Additiven | +0.7% | Südafrika und Marokko | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen für Agrarfolien | +0.8% | Uganda, Ghana und Kenia | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Gartenbau-Exportclustern | +0.6% | Marokko, Südafrika und Kenia | Langfristig (≥ 4 Jahre) |

| Entstehung von Standards für biologisch abbaubare und kompostierbare Folien | +0.5% | Südafrika, Marokko und Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lebensmittelnachfrage und Bedarf an höherer landwirtschaftlicher Produktivität

In Afrika sind Getreide Grundnahrungsmittel, wobei Mais, Weizen und Reis die wichtigsten sind und Mais beim Verbrauch führt. Mais ist das primäre tägliche Grundnahrungsmittel für die meisten Kenianer[1]Quelle: Behörde für Landwirtschaft und Ernährung, Kenia, "Cereals - Food Directorate", afa.go.ke. Während der Getreidekonsum in Afrika weiter steigt, bleibt die Produktion erheblich zurück, was die Importlücke vergrößert und die Nachfrage nach ertragssteigernden Technologien wie Mulch- und Gewächshausabdeckungen erhöht. Der dritte Fahrplan des Umfassenden Afrikanischen Landwirtschaftlichen Entwicklungsprogramms (CAADP) richtet die kontinentalen Politiken darauf aus, Produktivitätsinstrumente zu priorisieren, die Wasserstress reduzieren und Wachstumszyklen verkürzen[2]Quelle: Weltorganisation für Tiergesundheit Afrika, "AU nimmt dritten CAADP-Fahrplan an", rr-africa.oie.int. Äthiopiens Erreichung der Weizenselbstversorgung, durch die USD 1 Milliarde an Importen eingespart wurde, hat ähnliche Einführungsprogramme in Sambia und Mosambik angeregt. Agrarfolien verbessern die Feuchtigkeitsspeicherung im Boden und das Bestandsklima, sodass Landwirte Ertragsdefizite bei unvorhersehbaren Wetterbedingungen überwinden können. Diese anhaltende Angebots-Nachfrage-Lücke macht Agrarfolien zu unverzichtbaren Betriebsmitteln in Regionen mit Ernährungsunsicherheit.

Stark zunehmende Gewächshausanbaufläche in Afrika

Marokko betreibt 40.000 Hektar Gewächshäuser und produziert 2 Millionen Tonnen Gartenbauerzeugnisse, was den Übergang zum geschützten Anbau verdeutlicht. Technologiepartnerschaften zwischen niederländischen und marokkanischen Unternehmen liefern diffuse Polyethylenabdeckungen, die Erträge und Wassernutzungseffizienz verbessern. Forschungen in ähnlichen Trockengebieten zeigen Gurkenerträge von 12,3 kg/m² unter optimierten diffusen Folien, was den landwirtschaftlichen Nutzen spezialisierter Abdeckungen bestätigt. Kenia und Südafrika setzen vergleichbare Gewächshaussysteme ein, die durch die Notwendigkeit angetrieben werden, sich an zunehmende Niederschlagsvariabilität anzupassen. Die Ausweitung der Gewächshausfläche sorgt für eine konstante Nachfrage nach UV-stabilen, wärmegedämmten Folien mit hoher Lichtdurchlässigkeit.

Produktinnovationen bei Mehrschichtfolien und Anti-Tropf-Additiven

Agrarfolienhersteller entwickeln Drei- bis Fünfschichtstrukturen, die Anti-Beschlag-, Infrarot- und hydrophobe Additive enthalten und gleichzeitig die mechanische Festigkeit beibehalten. Berry Global erhöhte den Anteil an Post-Consumer-recyceltem Polyethylen in seinen Agrarprodukten im Jahr 2024 um 36 % und demonstrierte damit die Realisierbarkeit des großangelegten Recyclings. Folien, die mit Stearinsäure beschichtete Sandpartikel enthalten, weisen eine verbesserte Wasserabweisung auf und helfen, die Bodenfeuchtigkeit in Feldversuchen um bis zu vier zusätzliche Tage zu erhalten. Die Einbeziehung biologisch abbaubarer Materialien wie Polyhydroxyalkanoaten erfüllt die EN17033-Standards und reduziert die Folienentsorgungskosten für Landwirte. Diese technologischen Verbesserungen verringern die Austauschhäufigkeit und steigern die Produktivität pro Hektar, was das Wachstum des afrikanischen Agrarfolienmarkts unterstützt.

Staatliche Subventionen für Agrarfolien

Das Nationale Landwirtschaftliche Beratungsdienstprogramm in Uganda und Ghanas Mechanisierungsinitiativen gewähren Subventionen für landwirtschaftliche Betriebsmittel, einschließlich Gewächshausfolien, um den Zugang von Kleinbauern zu verbessern. Kenias Diskussionen zum Finanzgesetz 2025 haben die Bedeutung landwirtschaftlicher Betriebsmittel hervorgehoben, insbesondere im Hinblick auf Mehrwertsteuerbefreiungen. Die Weltbank befürwortet die Umleitung von Düngemittelsubventionen in Richtung landwirtschaftlicher Innovation und Infrastrukturentwicklung, einschließlich geschützter Anbausysteme[3]Quelle: The World Bank Group, "Die richtige Landwirtschaftspolitik ist der Schlüssel für die Zukunft der Ernährung in Afrika", worldbank.org. Diese Förderprogramme ermöglichen es regionalen Folienverarbeitern, durch etablierte Nachfragemuster konstante Produktionsvolumina aufrechtzuerhalten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Billigfolien überfluten informelle Märkte | -0.8% | Nigeria, Kenia und Ghana | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte und begrenzte technische Schulungen zur ordnungsgemäßen Folienverwendung | -0.6% | Ländliches Afrika südlich der Sahara | Mittelfristig (2-4 Jahre) |

| Volatilität der Rohöl-basierten Polymereinsatzpreise | -0.9% | Importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Unzureichende lokale Recyclinginfrastruktur | -0.4% | Kontinentweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Billigfolien überfluten informelle Märkte

Das Vorhandensein informeller Handelsrouten ermöglicht es, erhebliche Mengen minderwertiger Agrarfolien nach Nigeria und Kenia einzuführen. Dieser Zustrom substandard Produkte verringert das Vertrauen der Landwirte in die Wirksamkeit der Folien und schadet dem etablierten Markenwert. Studien des nigerianischen Kunststoffmarkts weisen auf anhaltende regulatorische Lücken hin, die es nichtzertifizierten Importen ermöglichen, Qualitätskontrollmaßnahmen zu umgehen. Die schnelle Degradation von gefälschten Folien führt zu Ernteverlusten, was Landwirte von künftigen Käufen abhält und das Umsatzwachstum seriöser Hersteller begrenzt.

Geringes Bewusstsein der Landwirte und begrenzte technische Schulungen zur ordnungsgemäßen Folienverwendung

Felderhebungen, die 2024 im ländlichen Äthiopien und Tansania durchgeführt wurden, ergaben, dass Kleinbauern Mulch häufig falsch ausbringen und Gewächshausabdeckungen falsch aufspannen, was zu Folienabbau und suboptimalen Bestandsklimata führt. Die begrenzte Verfügbarkeit landwirtschaftlicher Beratungsdienste und die Konzentration privater Agronomieunterstützung in städtischen Gebieten behindern die Verbreitung von Best Practices. Diese Wissensdefizite wirken sich negativ auf die Wiederkaufquoten aus und behindern den Übergang von traditionellem Strohbedeckungsmulch zu Polymerfolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Polyethylen niedriger Dichte (LDPE) inmitten des Aufschwungs biologisch abbaubarer Folien

Polyethylen niedriger Dichte (LDPE) hält im Jahr 2025 einen Marktanteil von 42,35 % am afrikanischen Agrarfolienmarkt. Diese Dominanz ergibt sich aus etablierten Lieferketten, bewährter Flexibilität und Eignung für Verlegemethoden mit geringer Spannung. Standard-LDPE-Qualitäten unterstützen Mulch- und Tunnelanwendungen in verschiedenen Regionen, von Nigerias semi-aridem Maisanbaugebiet bis zu den Weinregionen Südafrikas. Linear-Niedrig- und Hochdichtevarianten decken Anforderungen für Silage und Ballenwicklung ab, während Ethylvinylacetat- und Ethylenbutylacrylat-Copolymere Lösungen für Gewächshausdächer mit hoher Lichtdurchlässigkeit bieten.

Biologisch abbaubare Folien wachsen trotz ihrer geringeren Marktpräsenz mit einer CAGR von 10,12 %. Dieses Wachstum wird durch klare Vorschriften gemäß EN17033 und klimasmarte Pilotprogramme angetrieben, die durch Geberfinanzierung unterstützt werden. Feldversuche im Mais- und Tomatenanbau zeigen vergleichbare Erträge wie LDPE und eliminieren gleichzeitig Sammelkosten, was die Gesamtkosteneffizienz verbessert. Neue Materialformulierungen kombinieren Poly(3-Hydroxybutyrat-co-3-Hydroxyvalerat) oder Stärke mit recyceltem LDPE, um sowohl strukturelle Festigkeit als auch kontrollierten Abbau zu erzielen. Hersteller entwickeln Nanoton-Barrieren und Stearinsäureoberflächenbehandlungen zur Verbesserung der Wasserretention und Bodenatmung, zur Reduzierung von Verpflanzungsstress und Beschleunigung der Pflanzenwachstumszyklen. Folien mit Recyclinganteil sprechen trotz langsamerem Wachstum Genossenschaften an, die sich auf die Schaffung von Kreislaufwirtschaften durch die Wiederverwendung von landwirtschaftlichem Kunststoffabfall konzentrieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Mulchen führt, während Gewächshäuser beschleunigen

Mulchen entfiel im Jahr 2025 auf 44,60 % der Marktgröße des afrikanischen Agrarfolienmarkts, da Feuchtigkeitskonservierung und Unkrautunterdrückung grundlegende Praktiken in regengespeisten Systemen bleiben. Die Demonstrationen des Umfassenden Afrikanischen Landwirtschaftlichen Entwicklungsprogramms (CAADP) haben Maisertragserhöhungen von bis zu 35 % gezeigt, wenn Polyethylen niedriger Dichte (LDPE)-Mulch mit minimalem Bodenbearbeitung kombiniert wird. Staatliche Beratungsdienste in Ruanda und Uganda unterstützen Farmer-Field-Schools, die die Vorteile von Mulch demonstrieren, und erhöhen die Akzeptanz in Bezirken, die zuvor auf organisches Stroh angewiesen waren.

Gewächshausfolien stellen ein kleineres, aber schnell wachsendes Segment mit einer CAGR von 8,95 % dar, das mit Marokkos und Kenias Wechsel zur exportorientierten Gartenbauwirtschaft übereinstimmt. Diffuse und infrarotreflektierende Abdeckungen sind nun Standard in neuen Baukonstruktionsspezifikationen und erhöhen die Tomaten- und Gurkenproduktivität, während die Heizkosten in kühleren Jahreszeiten gesenkt werden. Hochklare Dreilagenstrukturen mit Anti-Beschlag-Additiven bieten eine längere Lebensdauer in feuchten Küstengebieten und reduzieren die Folienaustauschhäufigkeit sowie die finanzielle Stabilität für Anbauer, die europäische Supermärkte beliefern.

Nach Foliendicke: Dünnere Folien treiben Innovationen voran

Produkte im Bereich von 80-120 Mikrometern hielten im Jahr 2025 einen Marktanteil von 37,55 % am afrikanischen Agrarfolienmarkt und boten ein optimales Gleichgewicht zwischen Reißfestigkeit und Kosteneffizienz für mechanisierte Verlegegeräte. Die integrierten pigmentierten Schichten in diesen Folien filtern bestimmte Lichtspektren zur Regulierung der Bodentemperatur, was insbesondere dem Zwiebel- und Erdbeeranbau zugutekommt. Folien über 120 Mikrometer dienen hauptsächlich spezialisierten Anwendungen, die hohe Haltbarkeit erfordern, wie kommerzielle Gewächshausbetriebe und exportorientierter Gartenbau.

Das Segment unter 80 Mikrometern wächst mit einer CAGR von 10,24 %, da regionale Verarbeiter Hochschmelzfestigkeits-Recycling-Polyethylen hoher Dichte (HDPE)-Additive verwenden, um dünne Folien herzustellen, die den Materialeinsatz bei gleichzeitiger Beibehaltung der Zugfestigkeit reduzieren. Während diese Ultra-Dünn-Qualitäten staatliche Förderprogramme zur Maximierung der Haushaltsallokation anziehen, bevorzugen Landwirte, die mit steinigen Bodenbedingungen arbeiten, weiterhin Folien über 120 Mikrometer für eine verbesserte Durchstichfestigkeit. Moderne Polymerverarbeitungsverfahren ermöglichen die Produktion dünner Folien mit verbesserten mechanischen Eigenschaften, und der Mehrschichtaufbau ermöglicht funktionale Optimierung ohne Erhöhung der Dicke.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Südafrika hielt im Jahr 2025 einen Marktanteil von 34,85 % am afrikanischen Agrarfolienmarkt, unterstützt durch mechanisierte Landwirtschaftsbetriebe und effizienten Zugang zu Harzimporthäfen. Die Markterholung im Jahr 2025 nach Dürrebedingungen steigerte die Ausgaben für Gewächshausabdeckungen und Silagefolien. Nicht-tarifäre Handelskosten innerhalb der Südafrikanischen Entwicklungsgemeinschaft (SADC) wirken sich weiterhin auf die Gewinnmargen aus. Die etablierte Recyclinginfrastruktur des Landes und die erweiterten Herstellerverantwortungsregelungen fördern die Akzeptanz von Folien mit Recyclinganteil und positionieren Südafrika als potenzielles regionales Exportzentrum für konforme Agrarfolien.

Marokko soll bis 2031 mit einer CAGR von 8,32 % wachsen, angetrieben durch die Gewächshauserweiterung zur Deckung der europäischen Nachfrage nach Wintergemüse. Technische Kooperationen mit niederländischen Lieferanten erleichtern die Einführung fortschrittlicher Folientechnologie, und staatliche Bewässerungsprojekte ermutigen Landwirte, wassereffizienten Mulch und Niedrigtunnelsysteme einzusetzen. Das Marktwachstum wird durch Kältekettenzuschüsse weiter unterstützt, die foliengewickelte Silage und Ballensilagen für die Milchfutterkonservierung erforderlich machen.

Ägyptens Landgewinnungsprojekte und großangelegte Unternehmenslandwirtschaft treiben die Nachfrage nach schweren Gewächshausfolien an. Im Gegensatz dazu sind Kenia, Ghana und Nigeria auf Subventionen und Auftragslandbauprogramme angewiesen, um die Folienakzeptanz bei Kleinbauern zu unterstützen. Die afrikanische Kontinentale Freihandelszone reduziert Binnenzölle, unterschiedliche Qualitätsstandards und Inspektionsanforderungen in verschiedenen Regionen und schafft unterschiedliche Marktsegmente, die von Vertriebshändlern die Anpassung von Zertifizierungen und Etikettierungen für einzelne Zollgebiete erfordern.

Wettbewerbslandschaft

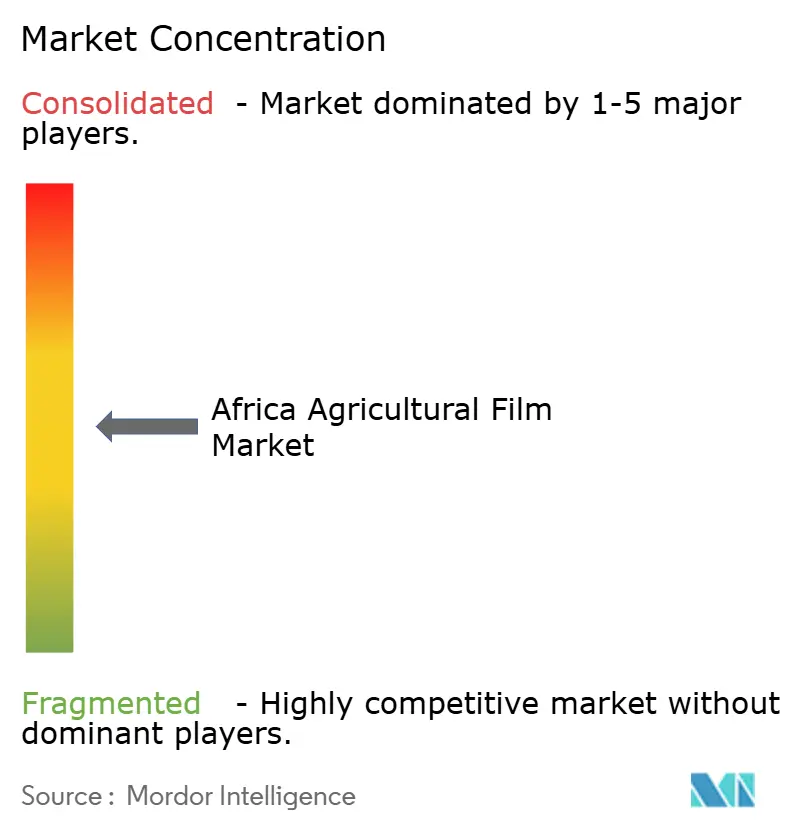

Der afrikanische Agrarfolienmarkt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen - Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE und Mondi PLC - im Jahr 2024 rund 50,5 % des Marktanteils halten. Berry Global behält seine Marktführerschaft durch erhöhten Post-Consumer-Recyclinganteil und die Veräußerung nicht zum Kerngeschäft gehörender Sparten bei und konzentriert sich auf Spezialfolien. Armando Alvarez S.A. und Ginegar Plastic Products Ltd. behaupten starke Positionen, indem sie spanische und israelische Technologieportfolios nutzen, um in die Gewächshausmärkte Marokkos und Kenias zu expandieren.

Unternehmen priorisieren vertikale Integrationsstrategien. Folienverarbeiter schließen Partnerschaften mit Polymerlieferanten ab, um eine stabile Harzversorgung zu gewährleisten, und entwickeln gleichzeitig Vereinbarungen mit regionalen Händlern, die lokale agrotechnische Unterstützung bieten. Die Investitionen von BASF SE im Jahr 2023 in Fermentationsanlagen unterstützen die zukünftige Versorgung afrikanischer Partner mit Bio-Harzen und demonstrieren ein langfristiges Engagement in der Region. Technologielizenzvereinbarungen für Anti-Beschlag- und Reflexivadditive ermöglichen es lokalen Extrusionsanlagen, Entwicklungszeiten zu verkürzen und technologiegestützte Co-Branding-Initiativen zu erleichtern.

Marktchancen bestehen in der Entwicklung biologisch abbaubarer Mulchfolien, die speziell für afrikanische Boden- und Klimabedingungen zertifiziert sind, sowie in Silagewickeln mit Sauerstoffsperrschichten, die an die höheren Temperaturen in Ost- und Westafrika angepasst sind. Unternehmen, die digitale Feuchtigkeitsüberwachungssysteme in Folienprodukte integrieren - ähnlich wie klimasmarte Initiativen, die von Diageo finanziert wurden -, können zusätzliche Serviceerlöse über den reinen Folienverkauf hinaus generieren.

Branchenführer im afrikanischen Agrarfolienmarkt

Berry Global, Inc. (Amcor plc)

Armando Alvarez S.A.

Ginegar Plastic Products Ltd.

BASF SE

Mondi PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Perfect Colourants & Plastics Pvt. Ltd. hat spezialisierte Masterbatches für Mulchfolienanwendungen eingeführt und ihr Debüt auf Märkten weltweit gegeben, einschließlich Kenia und Tansania. Diese innovativen Masterbatches verbessern nicht nur die Zugfestigkeit und Durchstichfestigkeit, auch in pestizidhaltigen und insektizidbelasteten Umgebungen, sondern bieten auch hohe Opazität und Kosteneffizienz für überlegene Leistung.

- November 2024: Die Flexibles-Sparte von Berry Global hat den Einsatz von Post-Consumer-recyceltem (PCR) Polyethylen (PE) in seinen Agrarfolienprodukten im Jahresvergleich um 36 % erhöht. Das Unternehmen bezeichnet diesen Schritt als Beweis für sein Engagement für nachhaltige Verpackungen und die Unterstützung von Kunden bei der Erreichung ihrer Umweltziele.

- Juli 2024: BASF SE führte Tinuvin NOR 211 AR ein, einen Wärme- und Lichtstabilisator, der für landwirtschaftliche Kunststoffe in Plastikkulturanwendungen entwickelt wurde. Das Produkt verbessert die Kunststoffhaltbarkeit durch Schutz vor UV-Strahlung, Wärmestress und anorganischen Chemikalien, einschließlich Schwefel und Chlor.

Berichtsumfang des afrikanischen Agrarfolienmarkts

Agrarfolien oder -kunststoffe werden in vielen innovativen landwirtschaftlichen Praktiken eingesetzt, um den Ernteerertrag pro Hektar zu steigern und gleichzeitig die Erntequaltität zu verbessern. Agrarfolien werden umfassend für den Bodenschutz, den Gewächshausanbau und das Mulchen verwendet. Der afrikanische Agrarfolienmarkt ist segmentiert nach Typ (Polyethylen niedriger Dichte, lineares Polyethylen niedriger Dichte, Polyethylen hoher Dichte, Ethylvinylacetat (EVA)/Ethylenbutylacrylat (EBA), Recyclingmaterial und andere Folienarten), Anwendung (Silage, Mulchen und Gewächshaus) sowie Geografie (Südafrika, Marokko, Ägypten und Rest Afrikas). Der Bericht bietet Marktschätzungen und -prognosen in Werten (USD) für die oben genannten Segmente.

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Ethylvinylacetat / Ethylenbutylacrylat |

| Biologisch abbaubare Folien |

| Recyclingmaterial |

| Mulchen |

| Gewächshaus |

| Silage und Einsilierung |

| Weniger als 80 Mikrometer |

| 80-120 Mikrometer |

| Mehr als 120 Mikrometer |

| Südafrika |

| Marokko |

| Ägypten |

| Rest Afrikas |

| Nach Typ | Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polyethylen hoher Dichte (HDPE) | |

| Ethylvinylacetat / Ethylenbutylacrylat | |

| Biologisch abbaubare Folien | |

| Recyclingmaterial | |

| Nach Anwendung | Mulchen |

| Gewächshaus | |

| Silage und Einsilierung | |

| Nach Foliendicke | Weniger als 80 Mikrometer |

| 80-120 Mikrometer | |

| Mehr als 120 Mikrometer | |

| Nach Geografie | Südafrika |

| Marokko | |

| Ägypten | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des afrikanischen Agrarfolienmarkts bis 2031?

USD 651,18 Millionen, was eine CAGR von 6,36 % über den Zeitraum 2026-2031 widerspiegelt.

Welches Anwendungssegment wächst am schnellsten auf afrikanischen Höfen?

Gewächshausabdeckungen mit einer CAGR von 8,95 %, gestützt auf Investitionen in den geschützten Anbau in Marokko und Kenia.

Welches Land verzeichnet derzeit die höchsten Ausgaben für Agrarfolien?

Südafrika mit einem Anteil von 34,85 % am Gesamtumsatz 2025 aufgrund mechanisierter Betriebe und etablierter Lieferketten.

Was ist die primäre kurzfristige Bedrohung für das Marktwachstum?

Gefälschte Billigfolien, die in informellen Märkten zirkulieren und das Vertrauen der Landwirte in seriöse Produkte untergraben.

Seite zuletzt aktualisiert am: