Marktgröße und Marktanteil für virale Vektorproduktion (Forschungszwecke)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

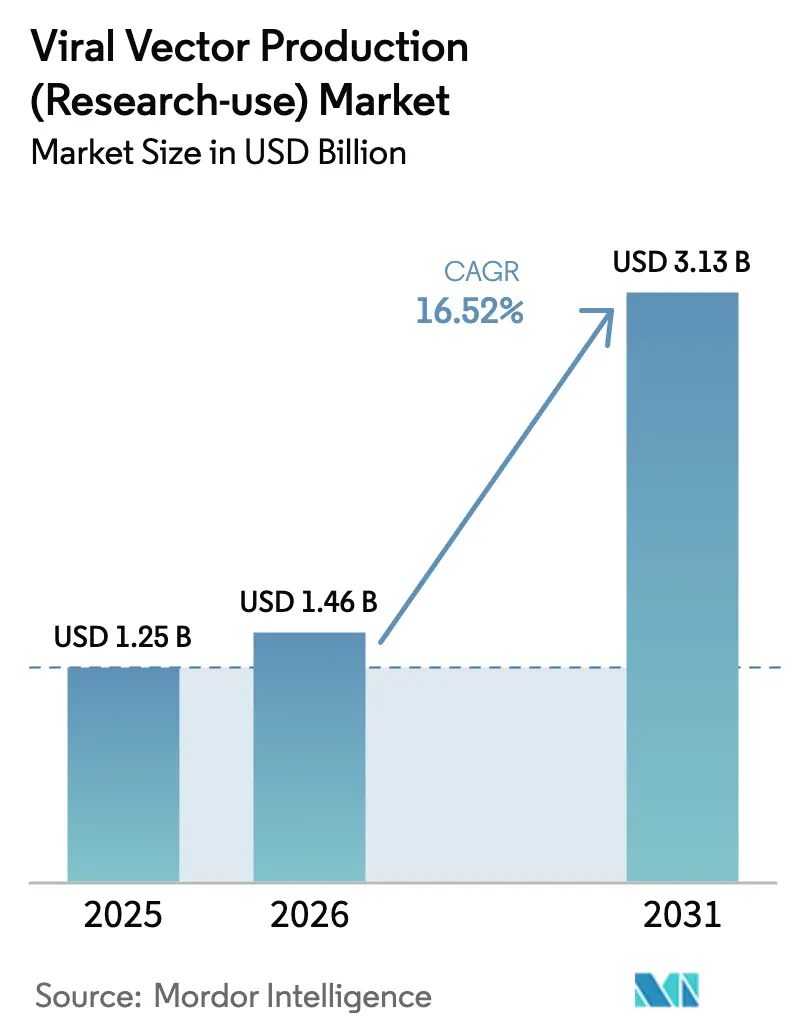

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

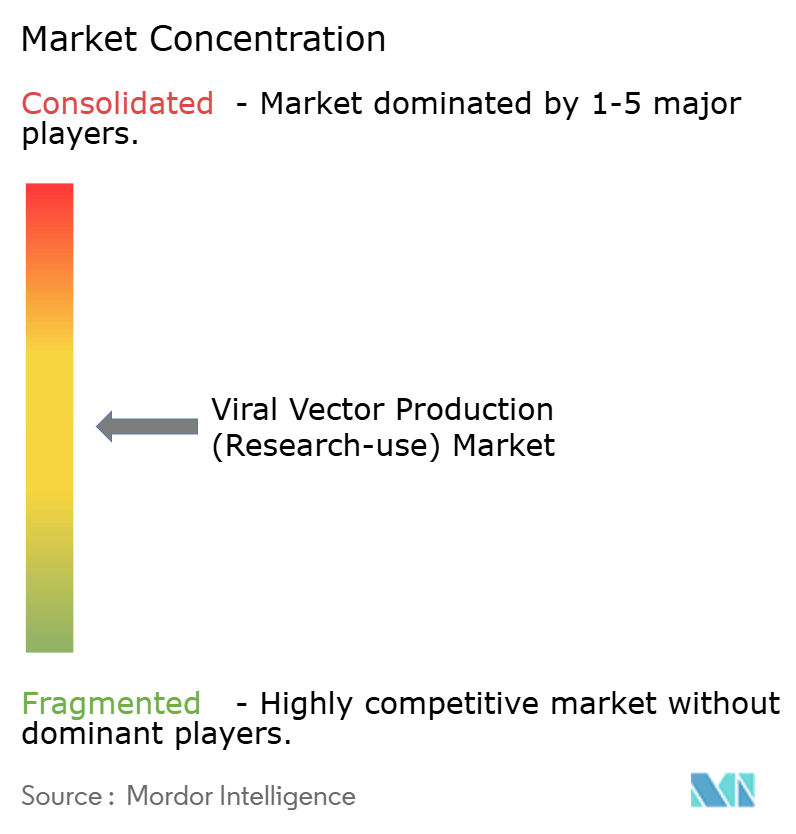

| Marktkonzentration | Mittel |

Hauptakteure-Market---MP.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virale Vektorproduktion (Forschungszwecke) von Mordor Intelligence

Die Marktgröße für virale Vektorproduktion wurde im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll von 1,46 Milliarden USD im Jahr 2026 auf 3,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,52 % während des Prognosezeitraums (2026–2031).

Die Nachfragebeschleunigung resultiert aus einer klinischen Pipeline mit mehr als 2.000 Zell- und Gentherapieprogrammen, die auf virale Vektoren in Forschungsqualität für präklinische Untersuchungen und frühe Humanstudien angewiesen sind[1]Amerikanische Gesellschaft für Gen- und Zelltherapie, „Landschaft der Gen-, Zell- und RNA-Therapie 2024”, asgct.org. Akademische Laboratorien, spezialisierte Biotechnologieunternehmen und große pharmazeutische Auftraggeber treiben gemeinsam die Beschaffung voran, während konsolidierte Auftragsmanufakturer ihre Kapazitäten in einem beispiellosen Tempo ausbauen. Nordamerika bleibt dank großzügiger öffentlicher Förderung und eines ausgereiften Innovationsökosystems das Epizentrum, doch der asiatisch-pazifische Raum wandelt hohe Kapitalinvestitionen in das schnellste regionale Wachstum um. Insgesamt dämpfen prozessintensive Produktion, Engpässe bei Rohstoffen und strenge Analytik die Margen, doch technologische Innovationen und Plattformfertigung erschließen weiterhin Skalenvorteile.

Wichtigste Erkenntnisse des Berichts

- Nach Vektortyp hielt das Adeno-assoziierte Virus im Jahr 2025 einen Marktanteil von 41,78 % am Markt für virale Vektorproduktion für Forschungszwecke; lentivirale Vektoren sind bis 2031 auf eine CAGR von 18,02 % ausgerichtet.

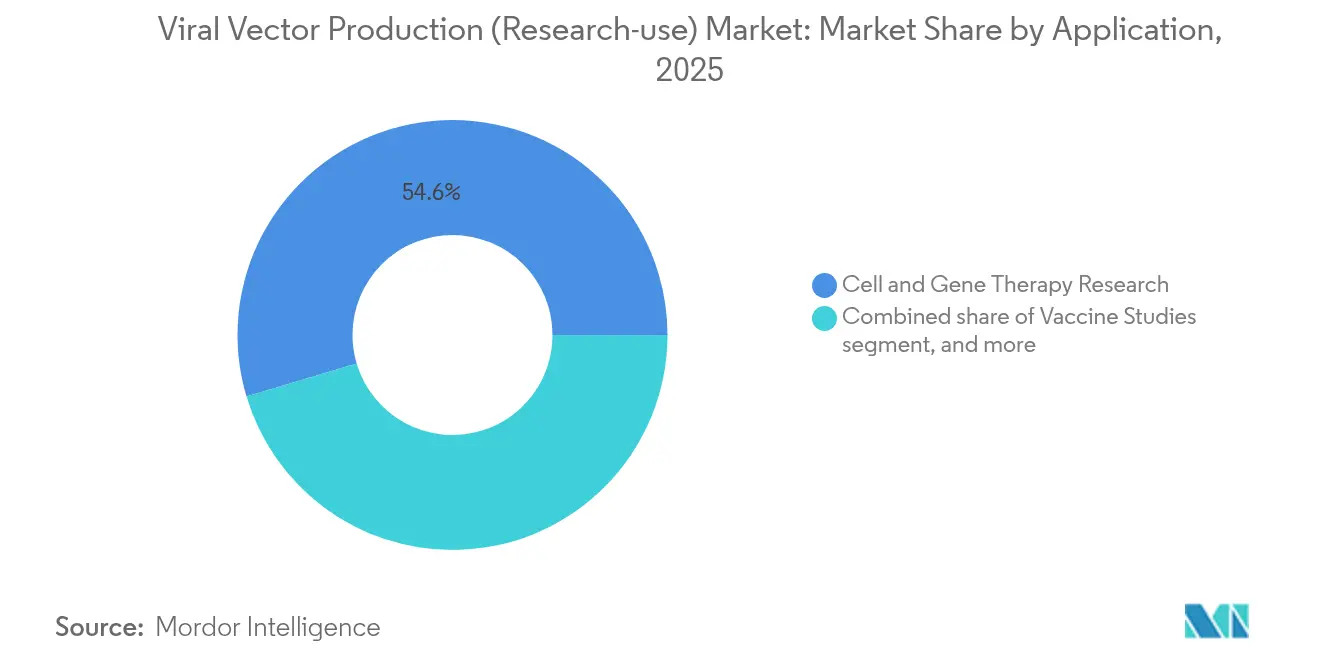

- Nach Anwendung entfiel auf die Zell- und Gentherapieforschung im Jahr 2025 ein Anteil von 54,62 % an der Marktgröße für virale Vektorproduktion für Forschungszwecke, während onkolytische Virusstudien bis 2031 voraussichtlich eine CAGR von 17,96 % verzeichnen werden.

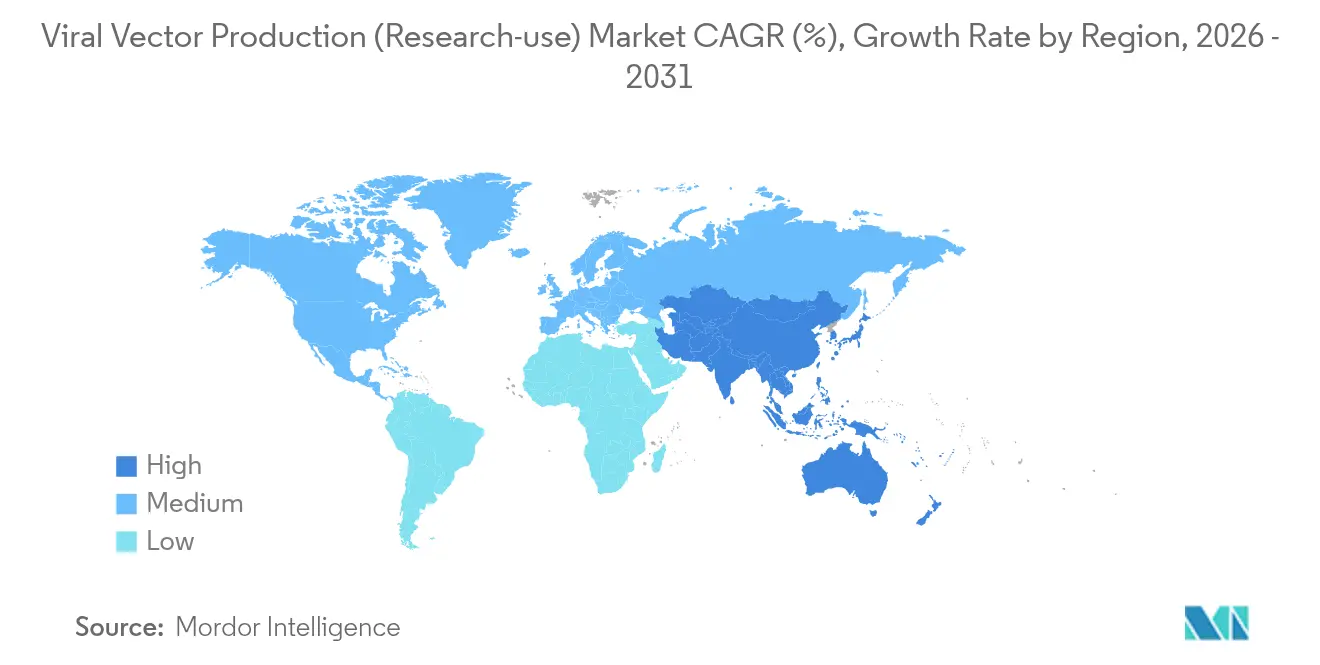

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 45,92 % des Umsatzes; der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 17,21 % bis 2031.

- Nach Endnutzer erzielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Einkommensanteil von 47,88 %, während CDMOs bis 2031 voraussichtlich mit 18,9 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur viralen Vektorproduktion (Forschungszwecke)

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der klinischen Pipeline für Zell- und Gentherapie | +4.2% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schneller Kapazitätsausbau durch Auftragsmanufakturer | +3.8% | Global, Ausstrahlungseffekte von Nordamerika auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in der Aufstrom- und Abstromverarbeitung | +2.9% | Kernregionen Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strategische Branchenkooperationen und Kapitalzuflüsse | +2.1% | Global, frühe Gewinne in Boston, San Francisco, Cambridge | Mittelfristig (2–4 Jahre) |

| Wachsende akademische und staatliche Investitionen in die Forschung mit viralen Vektoren | +1.8% | Konzentration in den USA, Großbritannien und Deutschland | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Unterstützung für fortschrittliche Therapien | +1.3% | Nordamerika und EU, schrittweise Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der klinischen Pipeline für Zell- und Gentherapie

Mehr als 2.000 aktive klinische Studien erfordern spezialisierte Vektoren, und die FDA genehmigte 2023 fünf Gentherapien, was das Vertrauen in virale Abgabeplattformen stärkt. Die Onkologie repräsentiert nun 40 % der laufenden Studien und verstärkt den Bedarf an diversen Kapsiden und onkolytischen Designs. NIH-Initiativen wie das Ultra-Rare Gene Therapy Network und das Bespoke Gene Therapy Consortium mit einem Volumen von 104 Millionen USD vertiefen das institutionelle Engagement[2]Nationale Gesundheitsinstitute, „Übersicht über das Bespoke Gene Therapy Consortium”, nih.gov. Forscher benötigen mehrere Serotypen für vergleichende Arbeiten, was die Durchsatzerwartungen erhöht und die Produktionsvorlaufzeiten verkürzt. Als Reaktion darauf investiert der Markt für virale Vektorproduktion für Forschungszwecke in modulare Einrichtungen, die zwischen kleinen explorativen Chargen und Pilotchargen wechseln können, ohne Compliance-Standards zu beeinträchtigen.

Technologische Innovationen in der Aufstrom- und Abstromverarbeitung

Suspensionsadaptierte Zelllinien in Kombination mit 5.000-L-Einwegbioreaktoren ermöglichen eine Skalierung ohne umfangreiche Umrüstungen, wie der Einsatz von Thermo Fisher DynaDrive-Systemen durch Takara Bio zeigt. Affinitätsreinigungsmedien wie AAVX-Capture-Harz erzielen Ausbeuten von 85–95 %, während Durchflusszytometrie und NIST-Referenzmaterialien die Präzision bei der Chargenfreigabe verbessern[3]Nationales Institut für Standards und Technologie, „Referenzmaterialien für die Analytik viraler Vektoren”, nist.gov. KI-gestütztes Kapsid-Engineering von Unternehmen wie Dyno Therapeutics erhöht die Gewebespezifität, ermöglicht niedrigere Vektordosen und reduziert potenziell den Herstellungsaufwand. Insgesamt senken diese Fortschritte die Kosten pro Dosis und stärken die langfristige Wettbewerbsfähigkeit des Marktes für virale Vektorproduktion für Forschungszwecke.

Strategische Branchenkooperationen und Kapitalzuflüsse

Branchenübergreifende Kooperationen beschleunigen den Wissenstransfer: Die Zusammenarbeit von Charles River mit dem Gates-Institut zielt auf lentivirale Technologien der nächsten Generation ab. Auch staatliche Unterstützung nimmt zu, exemplarisch durch das 5-Milliarden-USD-Programm Project NextGen und die 500-Millionen-USD-Unterstützung von BARDA für die Spätphasenentwicklung von Impfstoffen[4]US-Ministerium für Gesundheit und Soziale Dienste, „Project NextGen und BARDA-Finanzierungsaktualisierungen”, hhs.gov. Privates Kapital spiegelt die öffentliche Begeisterung wider; die Risikokapitalfinanzierung erreichte 2023 mit fast 100 Transaktionen einen Wert von 3,4 Milliarden USD, mit Fokus auf Plattformtechnologien mit Mehrindikationsnutzen. Der Markt für virale Vektorproduktion für Forschungszwecke profitiert daher von einer robusten Liquidität, die zyklische Finanzierungsschocks abfedert und Kommerzialisierungszeitpläne beschleunigt.

Wachsende akademische und staatliche Investitionen in die Forschung mit viralen Vektoren

NIH- und europäische Horizon-Programme stellen erhebliche Budgets für Einrichtungen, Ausbildung und Technologiezentren bereit und stellen sicher, dass Translationsprojekte schnellen Zugang zu hochwertigen Vektoren haben. Diese Mittelzuweisungen fördern regionale Cluster, in denen akademische Entdeckungen und industrielle Skalierung koexistieren, und vergrößern den Talentpool der Branche für virale Vektorproduktion für Forschungszwecke weiter. Dedizierte Ausbildungsnetzwerke verringern die Qualifikationslücke, obwohl die Arbeitskräftenachfrage das Angebot nach wie vor übersteigt. Da Regierungen Ausbildungsbeihilfen ausweiten, erwartet der Markt, dass die Zahl der ausgebildeten Fachkräfte von 2025 bis 2030 um 196 % steigen wird, was die Produktionsgemeinkosten schrittweise senkt.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktionskosten und Prozesskomplexität | -2.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei kritischen Rohstoffen | -1.9% | Global mit regionaler Variabilität | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich weiterentwickelnde regulatorische Anforderungen | -1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte und Qualifikationslücken | -1.1% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Prozesskomplexität

AAV-Chargen in Forschungsqualität kosten 10.000–50.000 USD, und analytische Tests können bis zu 30 % der Ausgaben ausmachen, was Druck auf durch Fördermittel finanzierte Projekte ausübt. Mehrfache Plasmidtransfektionen, diverse Zellplattformen und strenge Verunreinigungsbeseitigung erhöhen die Fixkosten. Kleinere Labore haben Schwierigkeiten, Kapitalausgaben zu rechtfertigen, was die Abhängigkeit von der Auslagerung verstärkt. CDMOs begegnen dem mit Plattformzelllinien und automatisierter Chromatographie, doch Validierungszeitpläne und Investitionsausgaben verzögern breite Einsparungen. Folglich bleiben die Kosten das unmittelbarste Hemmnis für die Skalierung des Marktes für virale Vektorproduktion für Forschungszwecke.

Lieferkettenengpässe bei kritischen Rohstoffen

Die COVID-19-Störungen legten fragile Reagenzienlieferketten offen; die Vorlaufzeiten für Plasmid-DNA in GMP-Qualität verlängerten sich auf 16 Wochen und verzögerten Untersuchungsstudien. Oligopolistische Lieferantenstrukturen erhöhen die Preisvolatilität für Harze und Transfektionsreagenzien. Auftraggeber beziehen Medien nun von mehreren Quellen und entwickeln interne Plasmid-Suiten zur Risikominderung, doch diese Redundanz verursacht zusätzliche Kosten. Regionale Diversifizierungsstrategien im asiatisch-pazifischen Raum könnten die Versorgungsströme schrittweise stabilisieren, doch die logistische Komplexität bleibt bestehen und schränkt den kurzfristigen Durchsatz des Marktes für virale Vektorproduktion für Forschungszwecke ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vektortyp: AAV-Dominanz trifft auf lentivirale Innovation

Adeno-assoziierte Virusvektoren hielten im Jahr 2025 einen Anteil von 41,78 % am Markt für virale Vektorproduktion für Forschungszwecke, gestützt durch günstige Immunogenität und breiten Gewebetropismus. Lentivirale Vektoren werden jedoch voraussichtlich mit einer CAGR von 18,02 % wachsen, getragen durch die Übernahme von CAR-T und ex-vivo-Genbearbeitung. Adenoviren behalten ihre Relevanz bei der Impfstoffprototypisierung und Onkolytika, während retrovirale und neuere Plattformen speziellen Nutzlast- und neurotropen Anforderungen gerecht werden.

Kontinuierliches Kapsid-Engineering stärkt die Vielseitigkeit von AAV, wobei Bibliotheken auf Basis maschinellen Lernens eine überlegene Targeting-Effizienz vorantreiben. Stabile Produzentenzelllinien verbessern nun die Chargenkonsistenz lentiviraler Vektoren und verringern Kostendifferenzen. Einrichtungen konfigurieren zunehmend Mehrsuitenlayouts, die zwischen Vektorfamilien wechseln können, um parallelen Projektpipelines gerecht zu werden, und stärken so das Agilitätsgebot im gesamten Markt für virale Vektorproduktion für Forschungszwecke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Forschungsgrundlage treibt therapeutische Innovation voran

Zell- und Gentherapieuntersuchungen machten im Jahr 2025 54,62 % der Marktgröße für virale Vektorproduktion für Forschungszwecke aus, was die anhaltende Laborforschung zu Nutzlastdesign und Vektor-Wirt-Interaktionen widerspiegelt. Onkolytische Virusprogramme führen das Wachstum jedoch mit einer CAGR von 17,96 % an, da die Immuno-Onkologie virale Lyse mit Checkpoint-Blockade kombiniert. Die Impfstoffforschung verzeichnet nach der Pandemie eine anhaltend hohe Nachfrage, insbesondere da Project NextGen Prophylaktika der nächsten Welle finanziert.

Akademische Konsortien treiben Vektoren nun in Bereiche der regenerativen Medizin, der Genombearbeitungsabgabe und der Gewebeingenieurmodelle vor. Eine solche Diversifizierung vervielfacht Chargenanforderungen und erfordert, dass CDMOs schnell zwischen Serotypen, Titern und Reinigungsschemata wechseln. Das Ergebnis ist eine dynamische Auftragslandschaft, die den Durchsatz auch dann aufrechterhält, wenn einzelne Therapiebereiche nachlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Konvergenz von Wissenschaft und Industrie beschleunigt Innovation

Pharmazeutische und biotechnologische Auftraggeber generierten im Jahr 2025 47,88 % des Umsatzes und nutzten Vektoren für IND-ermöglichende Studien und frühe klinische Chargen. CDMOs sind mit einer CAGR von 18,9 % die am schnellsten wachsende Gruppe, da Unternehmen komplexe Bioprozesse auslagern. Akademische Zentren und Forschungsinstitute bleiben zentral, kooperieren jedoch zunehmend mit kommerziellen Herstellern, um auf GMP-konforme Qualitätssysteme zuzugreifen.

Strategische Akquisitionen, wie der Kauf von Vigene Biosciences durch Charles River für 292,5 Millionen USD, schaffen integrierte Angebote, die Analytik mit Produktion verbinden, um Zeitpläne zu verkürzen. Eine solche Konsolidierung vertieft das Leistungsangebot und stärkt die Verhandlungsposition, was die Preisstrukturen im gesamten Markt für virale Vektorproduktion für Forschungszwecke beeinflusst.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 45,92 %, gestützt durch NIH-Zuschüsse von mehr als 8,5 Milliarden USD und die 5-Milliarden-USD-Initiative Project NextGen. Biotech-Cluster in Boston, San Francisco und dem Research Triangle beherbergen dichte Netzwerke von Vektorspezialisten, Regulierungsberatern und Risikokapital. Jüngste Kapazitätserweiterungen, wie der New-Jersey-Standort von GenScript, festigen die regionale Führungsposition weiter.

Der asiatisch-pazifische Raum verzeichnete die schnellste Entwicklung mit einer prognostizierten CAGR von 17,21 % bis 2031. Chinas Guangzhou-Hub, Japans automatisierungsintensive Produktionsanlagen und Südkoreas Anreize für die Bioproduktion konvergieren zu einem robusten Ökosystem. Wachsende technische Kompetenz, wettbewerbsfähige Arbeitskosten und eine steigende Inlandsnachfrage ziehen westliche Auftraggeber an, die eine Diversifizierung der Lieferkette anstreben.

Europa erzielt unter der EMA-Harmonisierung stetige Fortschritte. Novartis' VIFA-One-Anlage ist ein Beispiel für Investitionen in vollständig robotergestützte Fertigung, während das britische Cell and Gene Therapy Catapult Technologietransfer-Pipelines fördert. Regulatorische Komplexitäten nach dem Brexit verursachen zusätzliche Compliance-Aufgaben, doch paneuropäische Kooperationen mindern das Fragmentierungsrisiko. Aufstrebende Regionen in Lateinamerika und dem Nahen Osten verfolgen grundlegende Infrastrukturaufbau, bleiben jedoch für den Prognosehorizont geringfügige Beitragende zum Markt für virale Vektorproduktion für Forschungszwecke.

Wettbewerbslandschaft

Die Marktkonsolidierung hat sich beschleunigt, da etablierte Anbieter Nischeninnovatoren übernehmen, um technologische Tiefe und Kapazität zu sichern. Die 600-Millionen-USD-Übernahme von Mirus Bio durch Merck KGaA erweiterte das Reagenzienportfolio, während Charles River durch den Kauf von Vigene Biosciences die Herstellung viraler Vektoren ergänzte. Führende Akteure wie Lonza, Thermo Fisher und Oxford Biomedica verfügen über Prozesswissen als Pioniere und langjährige regulatorische Beziehungen.

Der Wettbewerb konzentriert sich nun auf schlüsselfertige Lösungen, die Zelllinienentwicklung, Aufstromproduktion, Abstromreinigung und Freigabetests unter einheitlichen Qualitätssystemen zusammenführen. Die Automatisierung schreitet voran, wobei robotergestützte Ernte und geschlossene Chromatographiesysteme Kontaminationsrisiken senken. Unternehmen investieren auch in digitale Zwillinge zur Modellierung von Prozessvariabilität und In-silico-Skalierung, was Datenschutzgräben schafft, die die Wechselkosten erhöhen.

Chancen in unerschlossenen Bereichen umfassen Kapsid-Bibliotheken, die für Gewebeselektivität optimiert sind, skalierbare Herpes-simplex-Systeme für die Abgabe großer Nutzlasten und Produzentenzelllinien der nächsten Generation, die Einwegplattformen vorantreiben. Unternehmen, die diese Innovationen integrieren und gleichzeitig flexible Terminplanung und transparente Preisgestaltung anbieten, werden ihren Anteil am Markt für virale Vektorproduktion für Forschungszwecke konsolidieren.

Marktführer in der Branche für virale Vektorproduktion (Forschungszwecke)

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

FUJIFILM Diosynth Biotechnologies

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Charles River Laboratories startete eine Partnerschaft für lentivirale Vektoren mit dem Gates-Institut zur Verfeinerung von Produktionsmethoden der nächsten Generation.

- März 2025: VectorBuilder eröffnete einen 46.452 m² großen Gen-Abgabe-Campus in Guangzhou mit 30 GMP-Suiten.

- Februar 2025: Novartis eröffnete seine vollautomatisierte VIFA-One-Anlage im Wert von 40 Millionen EUR in Slowenien.

- Februar 2025: Takara Bio skalierte CDMO-Dienste für virale Vektoren mit 50-L- bis 5.000-L-Einwegbioreaktoren.

- August 2024: MilliporeSigma schloss die 600-Millionen-USD-Übernahme von Mirus Bio ab und stärkte damit die Transfektionsreagenzienkapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für virale Vektorproduktion (Forschungszwecke) als den Verkauf von adeno-assoziierten, adenoviralen, lentiviralen, retroviralen und verwandten Vektoren in Laborqualität, die in Kleinchargen und Nicht-GMP-Formaten für In-vitro-Entdeckung, präklinischen Machbarkeitsnachweis, Assay-Entwicklung und akademische Experimente geliefert werden.

Ausschluss aus dem Umfang: Klinische und kommerzielle GMP-Vektoren für die Dosierung beim Menschen sowie Plasmid-DNA-Kits sind ausgeschlossen.

Segmentierungsübersicht

- Nach Vektortyp

- Adeno-assoziiertes Virus (AAV)

- Adenovirale Vektoren

- Lentivirale Vektoren

- Retrovirale Vektoren

- Sonstige Vektortypen

- Nach Anwendung

- Zell- und Gentherapieforschung

- Impfstoffstudien

- Onkolytische Virusforschung

- Sonstige Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsmanufakturunternehmen (CDMOs)

- Akademische Zentren und Forschungsinstitute

- Auftragsforschungsorganisationen (CROs)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Prozessentwicklungswissenschaftlern in Vektorzentren, Beschaffungsmanagern bei Biotech-Start-ups und Reagenzienhändlern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren durchschnittliche Chargengrößen für Forschungszwecke, vorherrschende Preispunkte und den Anteil der über Auftragsvektor-Zentren im Vergleich zu internen Laboren abgewickelten Aufträge.

Desk-Recherche

Wir beginnen mit der Erfassung öffentlich verfügbarer Statistiken und wissenschaftlicher Ergebnisse. Wichtige Eingaben umfassen FDA- und EMA-Masterdateilistungen, NIH-RePORTER-Förderdaten, EU-Horizon-Projektdatenbanken, Zollcodes für HS 300215 und begutachtete Veröffentlichungen, die typische Vektortiter berichten. Unternehmens-10-K-Berichte, Investorenpräsentationen und Konferenzabstracts veranschaulichen Kapazitätserweiterungen und Schwankungen der Forschungsnachfrage. Ausgewählte kostenpflichtige Ressourcen, wie D&B Hoovers für Umsatzaufteilungen und Questel für Patentanzahlen, helfen unseren Analysten, die Lieferantenaktivität und den Schwung beim geistigen Eigentum zu bemessen. Die oben genannten Quellen sind illustrativ; viele weitere wurden geprüft, um Zahlen zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Wir verwenden ein Top-down-Modell, das die Vektornachfrage für 2024 rekonstruiert, indem akademische Publikationszahlen, auf virale Werkzeuge gerichtete Fördermittel und durchschnittliche Preise pro 10^13 GC-Äquivalenten abgeglichen werden, die dann mit einem stichprobenartigen Bottom-up-Rollup der führenden Anbieterumsätze abgeglichen werden. Kritische Variablen umfassen AAV- versus Lentivirus-Forschungsadoptionsraten, jährliches Fördermittelwachstum, typische Titeranforderungen pro Assay, Verschiebungen hin zu synthetischen Promotorbibliotheken und regionale Laborkapazitätserweiterung. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen und prognostiziert den Markt bis 2030. Szenarioanalysen berücksichtigen Finanzierungsengpässe oder bahnbrechende Genbearbeitungsalternativen. Wo Anbieterangaben an Details mangeln, werden Lückenfaktoren anhand regionaler Versandproxys und interviewbasierter Auslastungsquoten geschätzt.

Datenvalidierung und Aktualisierungszyklus

Jeder Modellierungslauf wird anhand von Patentantragsvolumina und Zollhandelslinien plausibilisiert. Abweichungen außerhalb eines gleitenden Dreijahresdurchschnitts lösen eine Überprüfung durch einen leitenden Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Finanzierungspolitik oder technologische Sprünge die Nachfrage wesentlich verändern.

Warum Mordors Basislinie für virale Vektorproduktion Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir erkennen an, dass diese Variation auf Umfang, Preiseinheiten und Aktualisierungsrhythmus zurückzuführen ist.

Wichtige Ursachen für Abweichungen umfassen, ob Plasmid-DNA-Umsätze gebündelt sind, ob GMP-Volumina mit reinen Forschungsverkäufen vermischt werden, die Behandlung einmaliger Pilotchargen und Währungsumrechnungen, die Wettbewerber zu veralteten Kursen einfrieren, während Mordor monatlich aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 1,25 Mrd. USD (2025) | ||

| 1,77 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst frühe klinische GMP-Chargen und geht von einem einheitlichen durchschnittlichen Verkaufspreis über alle Regionen hinweg aus |

| 2,23 Mrd. USD (2025) | Branchenverband B | Vermischt Plasmid-DNA-Kits mit viralen Vektoren und verwendet Wechselkurse von 2023 |

Der Vergleich zeigt, wie ein klarer Forschungsumfang, häufige Währungsaktualisierungen und Querprüfungen mit der Nachfrage auf Laborebene es Mordor ermöglichen, eine ausgewogene, transparente Basislinie zu liefern, die Entscheidungsträger auf greifbare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virale Vektorproduktion für Forschungszwecke?

Der Markt für virale Vektorproduktion für Forschungszwecke beläuft sich im Jahr 2026 auf 1,46 Milliarden USD und soll bis 2031 bei einer CAGR von 16,52 % auf 3,13 Milliarden USD wachsen.

Welcher Vektortyp erzeugt die größte Nachfrage?

Adeno-assoziierte Virusvektoren führen mit einem Marktanteil von 41,78 % im Jahr 2025 dank geringer Immunogenität und vielseitigem Gewebetargeting.

Warum wachsen CDMOs schneller als andere Endnutzersegmente?

CDMOs bieten spezialisierte Infrastruktur und regulatorisches Fachwissen, das viele Auftraggeber bevorzugt auslagern, was eine CAGR von 18,9 % für das Segment bis 2031 antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 17,21 % die höchste regionale Wachstumsrate verzeichnen, angetrieben durch umfangreiche Investitionen in China, Japan und Südkorea.

Was ist die größte Kostenhürde bei der viralen Vektorproduktion für Forschungszwecke?

Hohe Chargenkosten von 10.000–50.000 USD für AAVs in Forschungsqualität in Kombination mit umfangreichen analytischen Anforderungen erzeugen erheblichen Budgetdruck für kleinere Labore.

Wie werden Lieferkettenrisiken gemindert?

Hersteller setzen zunehmend auf Mehrfachbeschaffung, regionale Diversifizierung und vertikale Integrationsstrategien, um die Versorgung mit Reagenzien und Plasmid-DNA zu stabilisieren.

Seite zuletzt aktualisiert am: