Marktgröße und Marktanteil für Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

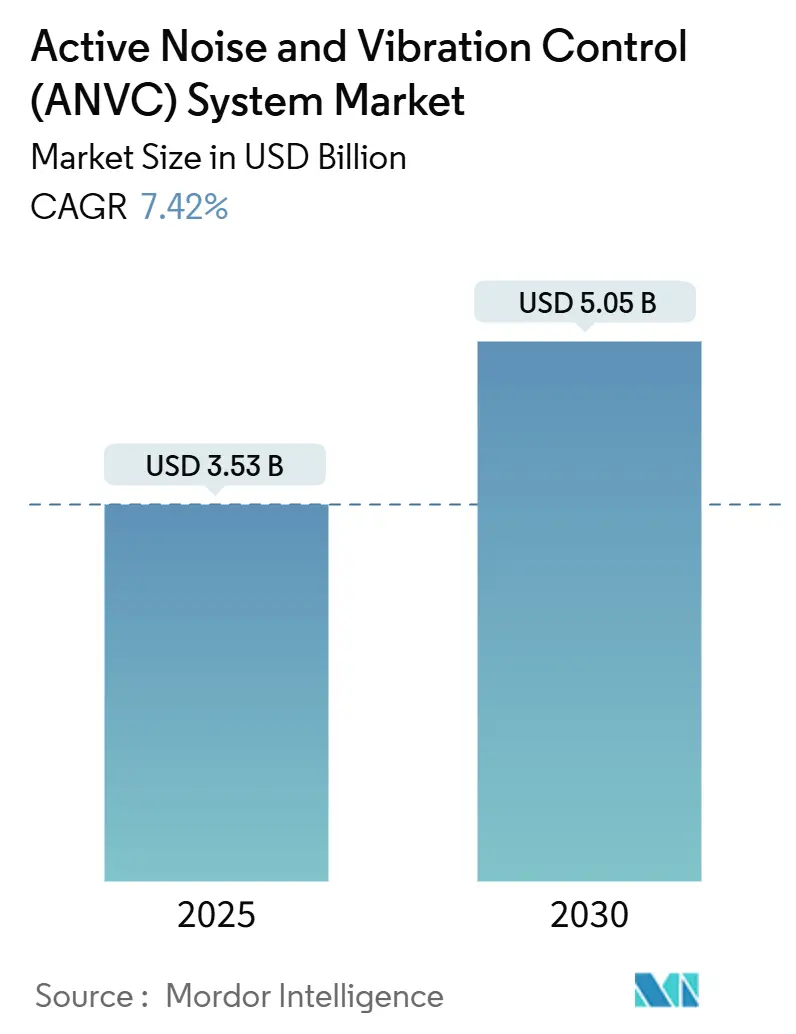

| Marktgröße (2025) | 3.53 Milliarden US-Dollar |

| Marktgröße (2030) | 5.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

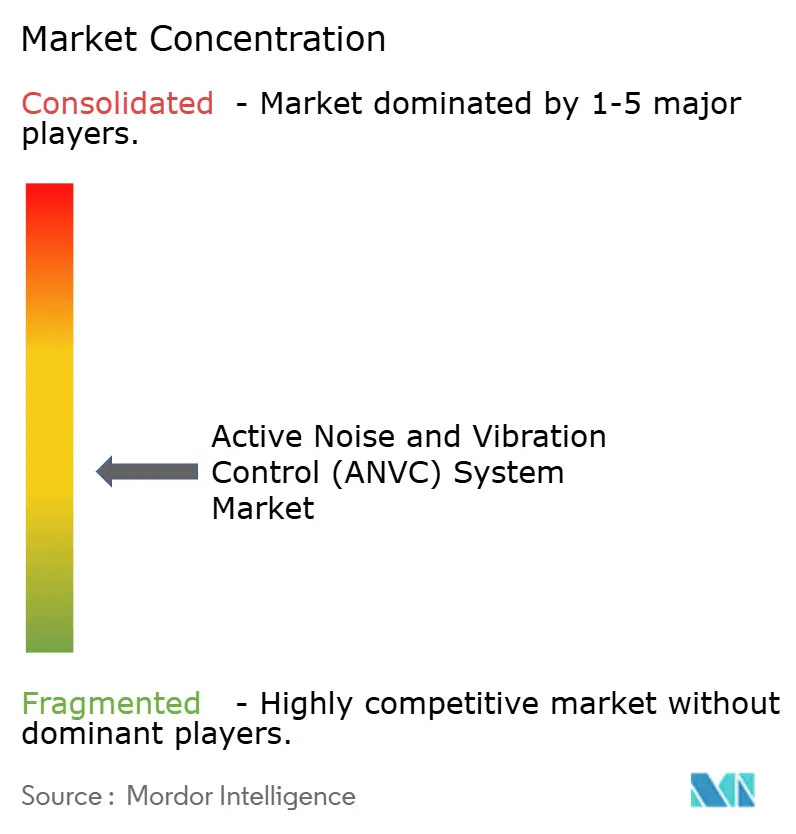

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC) von Mordor Intelligence

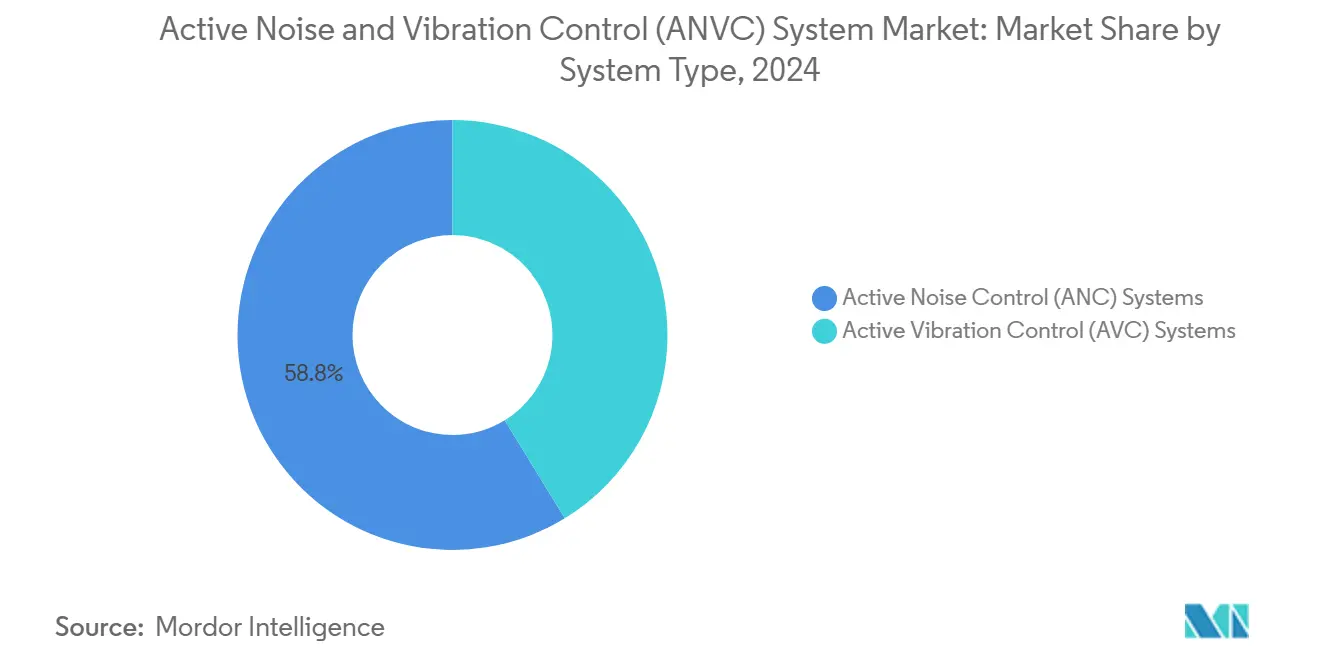

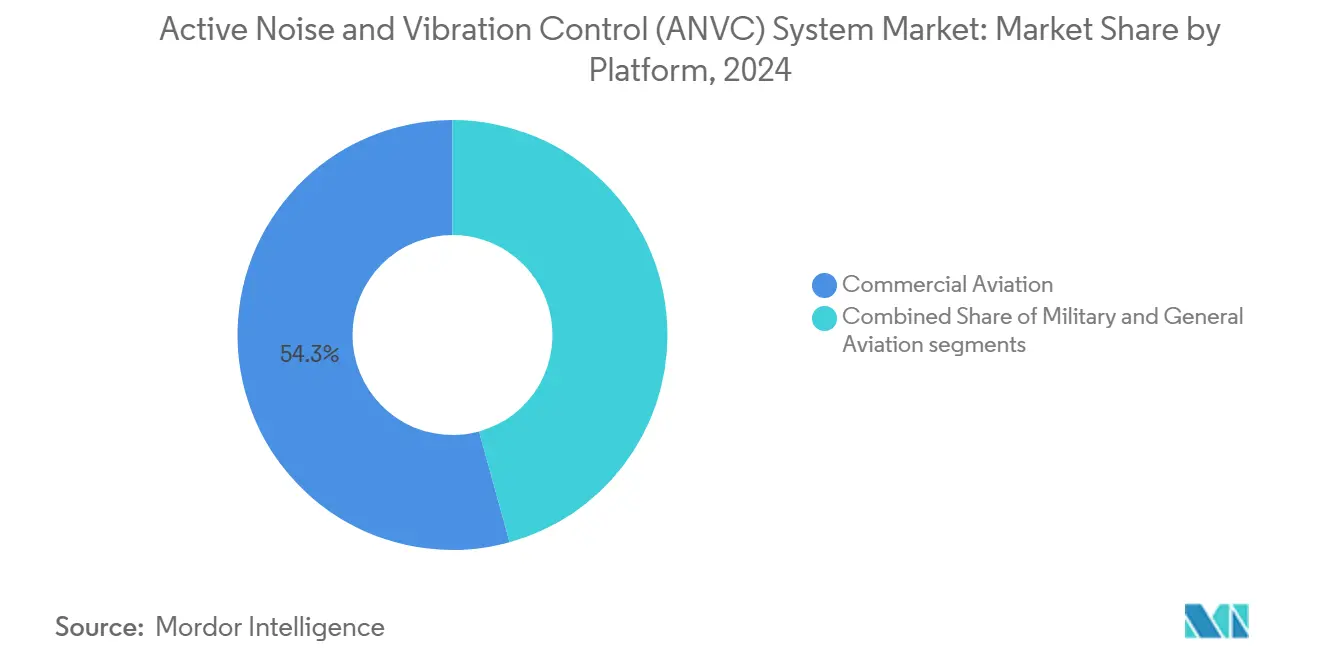

Die Marktgröße für Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC) erreichte im Jahr 2025 einen Wert von 3,53 Milliarden USD und wird voraussichtlich bis 2030 auf 5,05 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 7,42 % während des Prognosezeitraums entspricht. Die Elektrifizierung von Fahrzeugen und Luftfahrzeugen, strengere globale Lärmvorschriften sowie Komforterwartungen im Premiumsegment stärken gemeinsam die Nachfrage nach adaptiven Technologien zur Lärm- und Schwingungsunterdrückung. Nordamerika führte mit einem Umsatzanteil von 40,24 % im Jahr 2024 aufgrund strenger NVH-Benchmarks in der Automobilindustrie und der Beschaffung akustischer Tarnungssysteme für den Verteidigungsbereich, während Asien-Pazifik mit der schnellsten CAGR von 8,45 % verzeichnet wurde, bedingt durch Chinas Produktion von Elektrofahrzeugen und den Neubau von Flughäfen in Indien und Südostasien. Plattformübergreifend erzielte die zivile Luftfahrt 54,28 % des Umsatzes im Jahr 2024, da Fluggesellschaften Reisekomfort mit kraftstoffsparenden Gewichtszielen in Einklang brachten. Hardware behielt einen Anteil von 73,45 %, während Software mit 8,21 % schnell wuchs, da KI-Algorithmen und digitale Zwillinge die Echtzeit-Steuerungslogik verfeinerten. Systeme zur aktiven Lärmregelung (ANC) blieben die dominierende Lösung mit einem Marktanteil von 58,75 % im Jahr 2024 und einer Expansion mit einer CAGR von 7,94 % infolge breiter Akzeptanz in der Automobil-, Luftfahrt- und Industriebranche.

Wesentliche Erkenntnisse des Berichts

- Nach Systemtyp erzielten ANC-Systeme 58,75 % des Umsatzes im Jahr 2024 und entwickeln sich bis 2030 mit einer CAGR von 7,94 %.

- Nach Komponente hielt Hardware im Jahr 2024 einen Anteil von 73,45 %, während Software voraussichtlich mit einer CAGR von 8,21 % über 2025–2030 wachsen wird.

- Nach Plattform erzielte die zivile Luftfahrt 54,28 % des Umsatzes im Jahr 2024, während die allgemeine Luftfahrt auf dem Weg zur schnellsten CAGR von 8,72 % bis 2030 ist.

- Nach Geografie repräsentierte Nordamerika 40,24 % des Umsatzes im Jahr 2024, während Asien-Pazifik bis 2030 eine CAGR von 8,45 % erzielen dürfte.

Globale Markttrends und Erkenntnisse für Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität des Kabinenlärms durch die Einführung von Elektro- und Hybridantrieben | +1.2% | Global (frühe Gewinne in Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zur Einhaltung von Lärm- und Schwingungsgrenzwerten | +0.9% | Global (strenge Durchsetzung in der EU, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Passagierkomfort in Premium-Automobil- und Luftfahrtsegmenten | +1.5% | Nordamerika, Europa, Asien-Pazifik Premiumstrecken | Kurzfristig (≤ 2 Jahre) |

| Integration von digitalen Zwillingen und KI-Technologien zur Echtzeit-Optimierung von Schwingungen und Lärm | +1.8% | Global (technologische Führerschaft in Nordamerika, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Wachsende Verteidigungsinvestitionen in aktive Systeme zur Unterdrückung akustischer Signaturen | +1.1% | Nordamerika, Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Verstärkter OEM-Fokus auf ganzheitliche NVH-Leistungsdifferenzierung (Lärm, Schwingung, Rauheit) | +0.9% | Globale Luftfahrtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität des Kabinenlärms durch die Einführung von Elektro- und Hybridantrieben

Da das Verbrennungsgeräusch entfällt, verstärkt der Elektroantrieb Zahnradeingriffs-, Wechselrichterumschalt- und aerodynamische Breitbandgeräusche, die zwischen 700 Hz und 1,6 kHz ihren Höhepunkt erreichen. Aktive Lösungen müssen schnelle Drehmomentänderungen verfolgen, wenn Motoren innerhalb von drei Sekunden von 20 % auf 100 % Leistung hochfahren, was eine Reglerbandbreite von über 3 kHz erfordert. Strukturmoden, die früher außerhalb des hörbaren Bereichs lagen, koppeln nun mit Kabinenverkleidungen und erfordern eine Neugestaltung der Sensoranordnungen. Frühe Demonstratorflotten zeigen, dass die Integration abstimmbarer Aktuatoren in Batteriegehäuse den Schalldruckpegel in der Kabine um 6 dB senkt, ohne dicke Verkleidungen zu benötigen, und dabei 18 kg pro Rumpfabschnitt einspart. Der Nachrüstungsrückstand ist groß, aber Betreiber wägen akustische Gewinne gegen Ausfallzeiten und Rezertifizierungsaufwand ab.

Integration von digitalen Zwillingen und KI-Technologien zur Echtzeit-Optimierung

Digitale Zwillingsmodelle, die mit Sensordaten aus dem Flugbetrieb gespeist werden, schaffen einen geschlossenen Regelkreis, der die Kabinenakustik vorhersagt und die Steuerungsgesetze alle paar Millisekunden aktualisiert, was die Leistungssicherheit bei variablen Flugprofilen erhöht.[1]NASA, "Aeronautical Engineering: A Continuing Bibliography," nasa.gov KI-gestützte Regler verkürzen den Abstimmungszyklus von Stunden auf Minuten, was die Linienmontageökonomie für Schmalrumpfprogramme verbessert. Verteidigungslabore passen dasselbe Framework auf Hubschrauberrotorgeräusche an und ermöglichen es Besatzungen, akustische Signaturen in umkämpftem Luftraum zu variieren. Zulieferer integrieren nun Cybersicherheitshärtung in die Firmware, da Angreifer Referenzsignale fälschen und Missionspositionen aufdecken könnten. Die größte Hürde ist die bereichsübergreifende Zertifizierung, da Regulierungsbehörden sowohl das physikalische Modell als auch den adaptiven Code für jede Aktualisierung validieren müssen.

Steigende Nachfrage nach Passagierkomfort in Premium-Automobil- und Luftfahrtsegmenten

Geschäftsjet-Betreiber werben mit Kabinen unter 60 dB auf Sechsstundenstrecken – ein Ziel, das nur durch breitbandige aktive Verkleidungen ermöglicht wird, die tonale Komponenten unterhalb von 500 Hz auslöschen. Fluggesellschaften rüsten Premium-Economy-Kabinen mit verteilten Kopfstützenaktuatoren nach, die 8 bis 12 dB in mittleren Frequenzbändern dämpfen und den Net Promoter Score auf Transpazifikstrecken steigern. Elektrische Regionalflugzeuge verstärken den Bedarf, da Motorengeräusche sekundäre HLK- und Airframe-Geräusche freilegen, die Turbofans früher maskierten. Zertifizierungsteams weisen die Einhaltung von ICAO Kapitel 14 durch die Kombination von Strukturdämpfung und aktiver Auslöschung nach und wahren dabei Gewichtsbudgets. Das Ergebnis ist eine neue Upsell-Stufe, bei der Sitzhersteller und Lärmschutzlieferanten gemeinsam Wellness-Metriken wie die Reduzierung kognitiver Ermüdung für Piloten und Passagiere vermarkten.

Wachsende Verteidigungsinvestitionen in Systeme zur Unterdrückung akustischer Signaturen

Moderne Gefechtsnetzwerke setzen akustische Detektionsarrays ein, die Loitering-Munition innerhalb von 180 Sekunden einweisen, weshalb Streitkräfte Unterdrückungssätze finanzieren, die den externen Hubschrauberlärm im Schwebeflug um 9–12 dB senken.[2]Josh Luckenbaugh, "Army Making Moves in Signature Management Chess Match," National Defense Magazine, nationaldefensemagazine.org Kampfflugzeugprogramme fügen helmgetragene Einheiten hinzu, die Cockpittöne über 105 dB auslöschen und die Funkverständlichkeit bei 8 g verbessern. Drohnenhersteller verfolgen „Signatur-Tausch”-Module, die falsche tonale Muster überlagern, um passive Sensoren irrezuführen. Projekte erfordern die Einhaltung von MIL-STD-461, was Systemintegrationspläne verlängert, aber Premiumpreise gleichen das F&E-Risiko aus. Zulieferer, die Schwingungsregelung für Avionikgestelle mit breitbandiger akustischer Auslöschung kombinieren, gewinnen mehrjährige Instandhaltungsverträge.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüst- und Integrationskosten für veraltete Fahrzeug- und Plattformflotten | -1.4% | Global (ältere Luftfahrzeugregionen) | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Leistungszuverlässigkeit in extremen Temperatur- und Betriebsumgebungen | -0.8% | Global (harte Militärzonen) | Mittelfristig (2–4 Jahre) |

| Fragmentierte Immaterialgüterrechtslandschaft, die die Technologiestandardisierung behindert | -0.6% | Global (Luftfahrtzentren) | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken im Zusammenhang mit algorithmusgesteuerten Steuerungssystemen | -0.9% | Global (Verteidigung, kritische Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst- und Integrationskosten für veraltete Flotten

Die Installation einer vollständigen Kabinenauslöschungsanlage in einem Großraumflugzeug aus den 1990er Jahren erfordert strukturelle Verstärkungen, neue Kabelbäume und eine ergänzende Musterzulassung, die pro Luftfahrzeug 15 Millionen USD übersteigen kann. Militärische Transportflugzeuge müssen zudem die elektromagnetische Verträglichkeit mit der Avionik validieren, was 1.200 Arbeitsstunden pro Zelle hinzufügt. Kleinere Charteroperatoren verzögern Upgrades bis zu schweren Wartungsintervallen, um zusätzliche Ausfallzeiten zu vermeiden, was die Amortisationszeiten auf acht Jahre verlängert. Modulare Verkleidungspaneele mit eingebetteten virtuellen Mikrofonen versprechen 30 % Arbeitseinsparungen, verfügen jedoch über begrenzte Felddaten. Leasinggesellschaften drängen auf tragbare Kopfstützenmodule, die Airframe-Modifikationen vermeiden, aber die akustische Leistung liegt auf Langstreckensegmenten unterhalb der Schwellenwerte für die Besatzungsruhe.

Cybersicherheitsbedenken im Zusammenhang mit algorithmusgesteuerten Steuerungssystemen

Cyberangriffe auf den Luftverkehr im Jahr 2025 legten Schwachstellen offen, bei denen Bedrohungsakteure falsche Referenzsignale einschleusten und Regelkreise dazu brachten, Lärm zu verstärken statt ihn auszulöschen. Regulierungsbehörden reagierten mit der Forderung nach post-quantenkryptografischer Authentifizierung für Firmware-Updates, was Latenz hinzufügt und die Prozessorauslastung um 18 % erhöht. Militärprogramme fordern Dual-Core-Lockstep-Architekturen, damit ein Begleitkern jeden Steuerungsbefehl in Mikrosekunden validiert. Während diese Schutzmaßnahmen die Markteinführungszeit verlangsamen, eröffnen sie auch Nischen für Anbieter von energieeffizienter Hardware-Verschlüsselung. Fluggesellschaften weisen nun Budgetposten für Penetrationstests bei Kabinenumrüstungsangeboten aus, was Cybersicherheitsreife zu einem Beschaffungsdifferenziator macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: ANC-Systeme behalten Breitbandführerschaft

ANC-Einheiten erzielten 58,75 % des Umsatzes im Jahr 2024 als Teil des ANVC-Systemmarktanteils, dank bewährter Breitbandwirksamkeit unterhalb von 500 Hz, wo passive Verkleidungen Schwierigkeiten haben.[3]Kay Kochan et al., "Active Noise Control inside the Loadmaster Area of a Turboprop Transport Aircraft," AIAA, aiaa.org Nachdem Fluggesellschaften auf verteilte Vorwärtsregler umgestiegen sind, verzeichneten kommerzielle Großraumflugzeugkabinen Reduktionen von 10–20 dB in mittleren Decksektionen. Militärische Transportflugzeuge wenden dieselbe Technologie auf Lademeisterstationen an und nutzen Mehreingangs-Mehrausgangs-Architekturen, die sich an Nachhallmuster in Laderäumen anpassen. Die ANVC-Systemmarktgröße für ANC-Lösungen wird voraussichtlich mit einer CAGR von 7,94 % wachsen, gestützt durch KI-gesteuerte Algorithmen, die sekundäre Pfade während des Fluges automatisch identifizieren. Schwingungsregelungsgegenstücke konzentrieren sich auf Shunt-Dämpfung von Rumpfrahmen und Rotorblattpassfrequenzen bei Hubschraubern, liegen aber volumenmäßig zurück, da schwerere Aktuatoren erforderlich sind.

ANC-Zulieferer integrieren virtuelle Mikrofonarrays, um die Sensoranzahl von 32 auf 12 zu reduzieren und die Verkabelungsmasse um 6 kg pro Zelle zu verringern. Flugtestdaten europäischer Demonstratoren zeigen, dass die Leistung bei Temperaturschwankungen von -20 °C bis 55 °C innerhalb von ±2 dB liegt. Extreme Wüsteneinsätze können jedoch die Varianz des sekundären Pfades verdoppeln und erfordern Temperaturkompensationstabellen, die die Kalibrierung verlängern. OEMs bündeln ANC mit anderen Kabinen-Wellness-Paketen und erzielen Premiumaufschläge von 150.000 USD pro Schiffssatz bei Geschäftsjets.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software steigt als strategischer Multiplikator auf

Hardware dominierte mit 73,45 % des Umsatzes im Jahr 2024, was teure Verstärker, Piezoaktuatoren und MEMS-Sensorarrays widerspiegelt, die das Rückgrat jedes aktiven Systems bilden. Software ist jedoch die am schnellsten wachsende Komponente und wird bis 2030 voraussichtlich eine CAGR von 8,21 % verzeichnen, da Flotten ihre digitalen Signalverarbeitungsstacks aufrüsten. Edge-KI-Bibliotheken komprimieren Rechenlasten, um Acht-Kanal-Regler auf Einplatinencomputern unterzubringen und Cockpit-Gestellplatz freizugeben. Cloud-abgeleitete Modelle laden anonymisierte akustische Daten hoch, verfeinern adaptive Filter offline und übertragen optimierte Koeffizienten während nächtlicher Wartungsfenster. Dieser iterative Arbeitsablauf steigert die SPL-Reduktion im Betrieb in den ersten sechs Betriebsmonaten um 1–3 dB.

Die Wiederverwendung von Code über Plattformen hinweg gibt Zulieferern Lizenzierungshebel: Ein zertifizierter Steuerungskern, der von einem Großraumflugzeug auf ein Kipprotorflugzeug portiert wird, kann 4 Millionen USD an Validierungsaufwand einsparen. Trotz des Wachstums ist Software weiterhin auf zuverlässige Hardwarepfade angewiesen; Aktuatorsättigung oder Sensordrift können die Regelungsautorität zum Zusammenbruch bringen. Daher entwickeln führende Anbieter Firmware und Leistungsverstärker gemeinsam und streben eine Regelkreislatenz unter 0,8 ms an, um die Phasenreserve bei Kilohertz-Bandbreiten zu erhalten.

Nach Plattform: Allgemeine Luftfahrt zeigt höchste Dynamik

Die zivile Luftfahrt hielt im Jahr 2024 einen Umsatzanteil von 54,28 % aufgrund einer großen Flottengröße und strenger Lärmvorschriften auf Langstreckenstrecken. Fluggesellschaften rüsten neue Schmalrumpfflugzeuge mit werkseitig installierten ANC-Verkleidungen aus, die im Vergleich zu dickeren passiven Kits 15 kg einsparen und das Gewicht zusätzlicher Sitze ausgleichen. Im Gegensatz dazu ist die allgemeine Luftfahrt die am schnellsten wachsende Plattform mit einer prognostizierten CAGR von 8,72 % bis 2030, da Eigentümer von 70-Millionen-USD-Geschäftsjets ultraleise Kabinen für transkontinentale Reisen anstreben. Diese Betreiber genehmigen Kapitalinvestitionen schnell, da ruhige Innenräume direkt in wahrgenommenen Luxus und Wiederverkaufswert übersetzt werden.

Hubschrauber-Rettungsdienstbetreiber übernehmen Schwingungsregelung, um die Ausfallraten medizinischer Geräte zu senken, was Cross-Selling für Kabinenakustik eröffnet. Militärische Kampfflugzeuge investieren in Piloten-Helm-ANC, aber die Integration mit Sauerstoffmasken führt zu Rückkopplungspfaden, die die erreichbare Dämpfung verringern. Zulieferer reagieren mit hybriden Knochenleitungs-Referenzsensoren, die unter 9-g-Belastung eine Auslöschung von 15 dB aufrechterhalten. Über alle Plattformen hinweg vermarkten OEMs Geräuscharme-Markenbildung, um Flughafenslots zu gewinnen, da Gemeinschaftsmetriken Teil von Landegebührenformeln werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den ANVC-Systemmarkt im Jahr 2024 mit einem Umsatzanteil von 40,24 %, angetrieben durch robuste Verteidigungsbudgets und eine dichte Konzentration von Luft- und Raumfahrt-OEMs. Programme wie die Signaturmanagement-Tests der US-Armee erfordern Cockpitsysteme, die akustische Profile innerhalb von Drei-Minuten-Schieß-und-Ausweich-Zeitplänen modulieren. US-amerikanische Fluggesellschaften beschleunigen Schmalrumpfnachrüstungen, um neue FAA-Gemeinschaftslärmvorschriften zu erfüllen, die nächtliche SPL-Grenzwerte rund um wichtige Drehkreuze verschärfen. Zulieferer profitieren von einem ausgereiften Wartungsökosystem, obwohl Cybervorfälle an mehreren Flughäfen im Jahr 2025 zusätzliche Compliance-Schichten zur Software-Zertifizierung hinzugefügt haben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,45 % bis 2030, was steigende Kampfflugzeugbeschaffungen und expandierende Endmontagelinien in China, Japan und Südkorea widerspiegelt. Beispielsweise evaluiert die Luftwaffe der Republik Korea ANC-Headsets, die den Cockpitlärm von 105 dB auf 93 dB senken, mit der Erwartung, diese innerhalb von drei Jahren flottenweit einzuführen. Chinesische OEMs lokalisieren die Aktuatorproduktion, um die Importabhängigkeit zu reduzieren, während japanische Tier-1-Zulieferer mit europäischen Sensorunternehmen an Hochtemperatur-MEMS-Arrays zusammenarbeiten. Lieferkettenunterbrechungen bleiben ein kurzfristiges Hindernis, aber staatliche Zuschüsse im Rahmen von Luft- und Raumfahrt-Selbstversorgungsprogrammen gleichen Kostensteigerungen aus und stützen die Nachfrage.

Europa trägt ein stabiles Volumen durch strenge EASA-Lärmrahmenwerke bei, die jedes neue Musterzulassungsverfahren dazu zwingen, kumulative Margen unterhalb der Schwellenwerte von Kapitel 14 nachzuweisen.[4]Europäische Agentur für Flugsicherheit, "Technologie und Design," easa.europa.eu Clean-Sky-Projekte finanzieren Prototypen aktiver Verkleidungen, die strukturelle und akustische Funktionen verbinden und den Kabinen-SPL ohne Erhöhung des Rumpfgewichts senken. Hersteller in Frankreich und Deutschland integrieren Metamaterialpaneele, die neben ANC arbeiten und auf 5 dB zusätzliche Dämpfung im 250-Hz-Band abzielen. Brexit-bedingte Zollkontrollen verlangsamen den Komponentenfluss in das Vereinigte Königreich und drängen OEMs zu kontinentalen Zulieferern. Unterdessen behandeln Stadtluftmobilitätsunternehmen in Italien und Spanien geringen Lärm als Lizenzvoraussetzung, was die schnelle Einführung leichter ANC-Module vorantreibt.

Wettbewerbslandschaft

Der ANVC-Systemmarkt bleibt mäßig fragmentiert, wobei die fünf größten Zulieferer mehr als 30 % des globalen Umsatzes halten. Luft- und Raumfahrtspezialisten wie Moog und Tenneco konzentrieren sich auf Hochkraftaktuatoren für strukturelle Schwingungsaufgaben. Überschneidungen beim geistigen Eigentum zwischen Boeing, Airbus und Steuerungsalgorithmus-Anbietern führen zu Kreuzlizenzierungsvereinbarungen, die Eintrittsbarrieren für neue Marktteilnehmer erhöhen. Vertikale Integration ist ein zentrales Thema: Die Übernahme von CAES durch Honeywell im Jahr 2025 erweitert dessen Steuerungsstack in HF-Domänen und ermöglicht kombiniertes akustisches und elektromagnetisches Signaturmanagement für Verteidigungsflugzeuge.

Strategische Schritte konzentrieren sich auch auf europäische Konsolidierung. TriMas erwarb GMT Aerospace, um Strukturdämpfungsexpertise zur Ergänzung seiner Schwingungsschutzbefestigungen hinzuzufügen. KPS Capital Partners bündelte mehrere Akustikmarken unter Catalyst Acoustics Group, um breitere Luftfahrt- und Industriebasen zu bedienen. Die Skalierung bleibt jedoch schwierig, da jede Airframe-Konfiguration eine individuelle Modellierung sekundärer Pfade erfordert, was die Ingenieurkosten in die Höhe treibt.

Cybersicherheitskompetenz entwickelt sich zu einem neuen Differenzierungsmerkmal. Anbieter, die Regler mit Hardware-Root-of-Trust und Post-Quanten-Algorithmen liefern, gewinnen Verteidigungsprogramme, bei denen die Firmware-Integrität missionskritisch ist. Gleichzeitig erfassen Unternehmen, die kombinierte Schwingungs-, Akustik- und Zustandsüberwachungspakete anbieten, langfristige Einnahmequellen aus dem Gesundheitsmanagement. Das Wettbewerbsumfeld belohnt daher Unternehmen, die Mehrphysik-Modellierung, sichere digitale Updates und globale MRO-Unterstützung in einem Angebot integrieren.

Branchenführer im Bereich Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC)

Moog Inc.

HUTCHINSON S.A.

Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

Parker-Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Bell Boeing Joint Project Office (JPO) erhielt einen Vertrag über 46 Millionen USD zur Integration des V-22 Getriebeschwingungsüberwachungs-/Osprey-Antriebssystem-Sicherheits- und Gesundheitsinformationssystems (ODSSHI), das 91 ODSSHI-Kits und Ersatzteile umfasst.

- März 2025: Insta Group und Saab AB erweiterten ihre Zusammenarbeit zur Verbesserung der Insta-Lösung zur aktiven Lärmreduzierung (ANR). Die Partnerschaft konzentriert sich auf die Anpassung des Insta-ANR-Systems für zukünftige Kampfhelme, die Optimierung der Leistung in verschiedenen Betriebsszenarien und die Gewährleistung zuverlässiger Kommunikation unter schwierigen Bedingungen.

Berichtsumfang des globalen Markts für Systeme zur aktiven Lärm- und Schwingungsregelung (ANVC)

| Systeme zur aktiven Lärmregelung (ANC) |

| Systeme zur aktiven Schwingungsregelung (AVC) |

| Hardware |

| Software |

| Zivile Luftfahrt | Großraumflugzeuge |

| Schmalrumpfflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsjets |

| Kommerzielle Hubschrauber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Systeme zur aktiven Lärmregelung (ANC) | ||

| Systeme zur aktiven Schwingungsregelung (AVC) | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Plattform | Zivile Luftfahrt | Großraumflugzeuge | |

| Schmalrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsjets | ||

| Kommerzielle Hubschrauber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erreicht der Markt für Systeme zur aktiven Lärm- und Schwingungsregelung bis 2030?

Der ANVC-Systemmarkt wurde im Jahr 2025 auf 3,53 Milliarden USD bewertet und wird voraussichtlich bis 2030 auf 5,05 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 7,42 % während des Prognosezeitraums entspricht.

Welcher Systemtyp hält heute den größten Anteil?

Systeme zur aktiven Lärmregelung machen 58,75 % des Umsatzes im Jahr 2024 aus, aufgrund ihrer Breitbandwirksamkeit in Niederfrequenzbändern.

Welches Plattformsegment wächst am schnellsten?

Die allgemeine Luftfahrt zeigt mit 8,72 % die höchste CAGR, da Geschäftsjet-Eigentümer leisere Kabinen anstreben.

Warum expandiert Asien-Pazifik schneller als andere Regionen?

Steigende Verteidigungsluftfahrtbudgets und neue kommerzielle Flugzeugmontagelinien treiben eine CAGR von 8,45 % bis 2030 an.

Wie wirken sich Cybersicherheitsanforderungen auf die Akzeptanz aus?

Neue Vorschriften schreiben Post-Quanten-Authentifizierung für Steuerungs-Firmware vor, was die Validierungszeit erhöht, aber Nischen für sichere Hardware-Zulieferer eröffnet.

Welche jüngsten Fusionen und Übernahmen prägen den Wettbewerb?

Transaktionen wie Honeywell–CAES und TriMas–GMT Aerospace veranschaulichen die vertikale Integration, die Aktuatoren, Algorithmen und sichere Elektronik bündelt.

Seite zuletzt aktualisiert am: