Marktgröße und Marktanteil des Vibrationskontrollsystems in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2030) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vibrationskontrollsysteme in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Vibrationskontrollsysteme in den Vereinigten Staaten wird im Jahr 2025 auf 0,99 Milliarden USD geschätzt und soll bis 2030 auf 1,36 Milliarden USD anwachsen, mit einer CAGR von 6,57 % von 2025 bis 2030. Diese Expansion spiegelt die tiefere Einführung von Industrie-4.0-Praktiken, den breiteren Einsatz von Präzisionsfertigung in Halbleiterfabriken, Rechenzentrumsbauten und der Montage von Elektrofahrzeugen sowie strengere landesweite Lärm- und Vibrationsstandards am Arbeitsplatz wider. Investitionen im Zusammenhang mit dem CHIPS Act, dem Inflation Reduction Act und staatlichen Anreizen für saubere Energie konzentrieren neue Nachfrage in den Bereichen Batterien, Elektronik und fortschrittliche Materialien, während IoT-fähige Zustandsüberwachung und intelligente Materialien die Käufererwartungen hinsichtlich Submikron-Stabilität neu definieren. Die Wettbewerbsintensität steigt, da etablierte Anbieter aktive Algorithmen und Edge-Analysen integrieren, die vorausschauende Wartung unterstützen – eine Fähigkeit, die bei Hyperscale-Rechenzentrumsanbietern und Halbleitermaschinenherstellern Premiumpreise erzielt. Die steigende Kapitalallokation für intelligente Dämpfungsplattformen, verbunden mit einem Mangel an qualifizierten Fachkräften, schafft Servicemöglichkeiten rund um Integration, Nachrüstung und Validierungstests im gesamten Markt für Vibrationskontrollsysteme in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

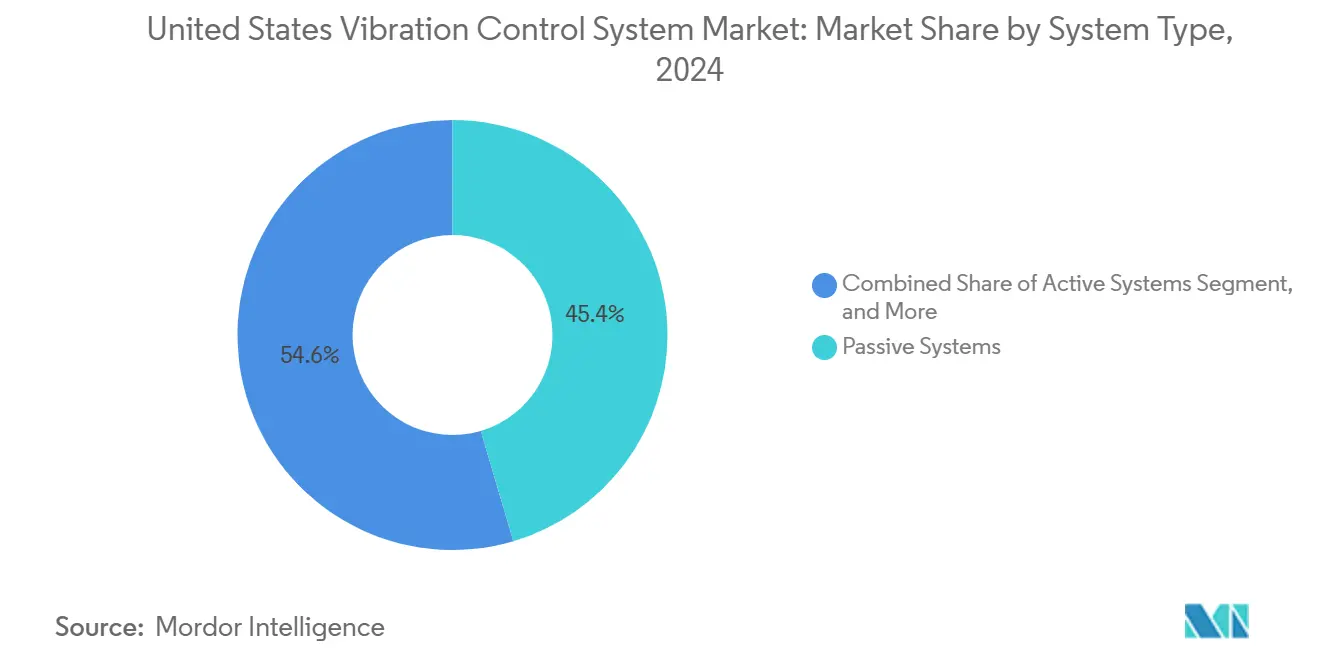

- Nach Systemtyp hielten passive Lösungen im Jahr 2024 einen Umsatzanteil von 45,43 %; aktive Plattformen werden voraussichtlich bis 2030 mit einer CAGR von 7,23 % wachsen.

- Nach Komponente dominierten Isolatoren und Halterungen den Markt für Vibrationskontrollsysteme in den Vereinigten Staaten mit einem Marktanteil von 38,71 % im Jahr 2024, während Pads und Platten voraussichtlich mit der schnellsten Rate von 6,73 % CAGR wachsen werden.

- Nach Endverbraucher behielt die Automobilindustrie im Jahr 2024 mit 27,87 % die Führungsposition; Gesundheitswesen- und Laborinstallationen werden voraussichtlich mit einer CAGR von 6,61 % bis 2030 beschleunigen.

- Nach Material erfassten elastomerbasierte Designs im Jahr 2024 einen Anteil von 39,86 %, während Luft-/Pneumatikformate voraussichtlich das stärkste Wachstum mit einer CAGR von 7,36 % verzeichnen werden.

Trends und Erkenntnisse im Markt für Vibrationskontrollsysteme in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung der Fertigungsstandorte | +1.2% | National (Schwerpunkt Süden und Mittlerer Westen) | Mittelfristig (2–4 Jahre) |

| Strengere NVH-Vorschriften für Fahrzeuge und Anlagen | +0.9% | National (frühe Einführung in Kalifornien und Nordosten) | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumsausbau mit Bedarf an seismischen Halterungen | +1.1% | Cluster in Virginia, Texas, Oregon | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Halbleiterfabriken | +1.4% | Arizona, Texas, Ohio | Langfristig (≥ 4 Jahre) |

| Einführung von Prototypen für urbane Luftmobilität | +0.6% | Ballungsräume an der Westküste | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für abstimmbare intelligente Dämpfer | +0.8% | Technologiezentren landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Elektrifizierung des US-amerikanischen Fertigungssektors steigert die Nachfrage nach präziser Vibrationsisolierung.

Der Übergang zu elektrisch angetriebenen Produktionslinien erfordert eine Genauigkeit von ±0,1 mm beim Einsetzen von Batteriezellen, was Fabriken zwingt, von herkömmlichen Elastomerpads auf adaptive aktive Plattformen umzusteigen, die hochfrequente Wechselrichtergeräusche kompensieren können. Teslas Standort in Austin betreibt bereits mehr als 2.000 pneumatische Isoliertische, um diese Toleranzen zu erfüllen, und demonstriert damit einen klaren Nutzen durch reduziertem Ausschuss und Nacharbeit. [1]Technical Manufacturing Corporation, "Präzise Vibrationskontrolllösungen," techmfg.com Hybridansätze, die aktive Piezostufen mit Polyurethan-Isolatoren kombinieren, sind mittlerweile Standard in Stahl-Miniwerken, die Elektrolichtbogenöfen einsetzen, wo sich die Vibrationsspektren erheblich von denen konventioneller Gießanlagen unterscheiden.

Strengere NVH-Vorschriften für Fahrzeuge und Industrieanlagen

EPA-Vorschläge zur Verschärfung der Lärmgrenzwerte am Arbeitsplatz überschneiden sich mit den OSHA-Grenzwerten für Ganzkörpervibrationen von 0,5 m/s² bei einer 8-Stunden-Schicht, was Fabrikaufrüstungen in Stanz-, Schmiede- und Papierverarbeitungslinien erforderlich macht. [2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Richtlinien zur Lärmbelastung am Arbeitsplatz," osha.gov Bei Fahrzeugen bedeutet das Fehlen der Verbrennungsgeräuschmaskierung in EV-Kabinen, dass fahrwerksseitige Anregungen, die früher akzeptabel waren, nun Compliance-Risiken auslösen, was OEMs dazu veranlasst, magnetorheologische Halterungen auf Unterbaugruppenebene zu integrieren.

Wachstum des Rechenzentrumsbaues mit Bedarf an seismischen Vibrationshalterungen

Hyperscale-Projekte in Nord-Virginia und Zentral-Texas spezifizieren Isolierungen, die <10-Hz-Spektren bei seismischen Erschütterungen der Stärke 7 standhalten. Metas 800-Millionen-USD-Campus in Illinois installierte 15.000 Isolatoren, die für solche Ereignisse ausgelegt sind. [3]Meta Platforms, "Investitionen in Rechenzentrumsinfrastruktur," about.fb.com Flüssigkühlpumpen und KI-Beschleuniger-Racks erzeugen Breitbandvibrationen, die passive Pads nicht dämpfen können, was die Einführung von Luftfederplattformen mit Sensorrückkopplungsschleifen beschleunigt.

Rückverlagerung von Halbleiterfabriken mit Bedarf an Submikron-Vibrationskontrolle

Intels 20-Milliarden-USD-Megafabrik in Ohio schreibt eine Bodenstabilität von 25 nm Spitze-zu-Spitze im Frequenzbereich von 1–200 Hz vor – ein Richtwert, der allein durch passive Mittel nicht erreichbar ist. Das NIST empfiehlt nun VC-E-Grenzwerte als Basis für 3-nm-Lithografiesuiten und bevorzugt pneumatische Tische mit Echtzeit-Piezo-Feinabstimmung. Werkzeughersteller verzeichnen Ausbeuteverluste bei mehr als 10 nm Drift, was ein Wafer-Risiko von mehreren Millionen USD pro Stunde bedeutet und die Ausgaben im Markt für Vibrationskontrollsysteme in den Vereinigten Staaten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für aktive Systeme bei KMU | −0.8% | Landesweit (Schwerpunkt Mittlerer Westen) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialelastomeren | −0.6% | Automobil- und Luft- und Raumfahrtcluster | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um adaptive Algorithmen | −0.4% | Technologiezentren | Langfristig (≥ 4 Jahre) |

| Langsame Nachrüstzyklen in Altanlagen | −0.5% | Mittlerer Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für aktive Systeme bei KMU

Vollständig integrierte aktive Linien können 100.000 USD pro Zelle übersteigen – ein zehnfacher Aufpreis gegenüber funktional ausreichenden passiven Halterungen –, was Betriebe mit einem Umsatz unter 50 Millionen USD abschreckt. Anbieter erproben nun abonnementbasierte Vibrationskontrolle-als-Dienstleistung-Pakete, die den Kapitalaufwand um 60 % senken, doch technisches Know-how und Inbetriebnahmekomplexität bleiben erhebliche Hürden.

Lieferkettenvolatilität bei Spezialelastomeren

Fluorelastomer-Störungen verursachten im Jahr 2024 infolge von US-amerikanischen Produktionsvorfällen einen Preisanstieg von 35 %, was die Lieferzeiten für Hochtemperaturverbindungen auf acht Wochen verlängerte. Luft- und Raumfahrt- sowie EV-Antriebsprogramme, die auf eine Stabilität bei 200 °C angewiesen sind, sehen sich mit Redesign- oder Dual-Sourcing-Kosten konfrontiert, was die kurzfristige Einführungsgeschwindigkeit in Segmenten bremst, die Kostensicherheit schätzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Aktive Plattformen übertreffen passive Hauptlösungen

Die Marktgröße für Vibrationskontrollsysteme in den Vereinigten Staaten für passive Lösungen blieb im Jahr 2024 dominant; aktive Formate werden jedoch voraussichtlich von 2025 bis 2030 eine CAGR von 7,23 % verzeichnen, da Halbleiterfabriken und Batterielinien Echtzeitkorrekturen erfordern. Hybride semi-aktive Halterungen verbinden Elastomerschichten mit magnetorheologischen Flüssigkeitskernen und ermöglichen eine um 40 % höhere Dämpfung unter EV-Antriebsstrangharmonischen. OEMs schätzen die wartungsfreie Natur passiver Designs, aber Edge-Analyse-Dashboards, die mit aktiven Systemen gebündelt werden, quantifizieren nun Ausbeutegewinne und verringern die wahrgenommenen Kostenlücken. Zukünftige Verträge spezifizieren zunehmend Klauseln zur mittleren Betriebsdauer zwischen Ausfällen, die Systeme mit integrierten Sensordiagnosen bevorzugen – ein Differenzierungsmerkmal, das den aktiven Anteil des Marktes für Vibrationskontrollsysteme in den Vereinigten Staaten erhöht.

Parallel dazu entwickeln sich passive Technologien durch graphendotiertes Polyurethan weiter, das die Dämpfung um 25 % erhöht und dabei die Kosten unter 5 USD pro Kilogramm hält. Semi-aktive Algorithmen können energiehungrige Aktuatoren in stationären Phasen deaktivieren und den Energieverbrauch über den Lebenszyklus um 30 % senken. Solche energiebewussten Steuerungen könnten eine breitere KMU-Nutzung ermöglichen, sobald Erstgenerationsgeräte abgeschrieben sind, und das Nachfrageprofil weiter verschieben.

Nach Komponente: Isolatoren behalten die Führung, Pads steigen bei IT-Installationen an

Isolatoren und Halterungen machten im Jahr 2024 38,71 % des Umsatzes aus und unterstreichen damit ihre weit verbreitete Verwendung bei rotierenden Anlagen. Dennoch werden Pads und Platten mit einer CAGR von 6,73 % am schnellsten wachsen, da Colocation-Betreiber bestehende Rechenzentrumsräume nachrüsten; ein einziger 30-MW-Bau kann 4.645 Quadratmeter Plattendämpfung verbrauchen. Federn und Unterlegscheiben bleiben in älteren Motoranlagen relevant, obwohl elektrische Plattformen die Forschung und Entwicklung auf leichte Verbundkupplungen umlenken. Fortschrittliche Befestigungselemente mit eingebetteten Piezoscheiben entstehen als Mikrokategorie und gewinnen Pilotaufträge in Luft- und Raumfahrt-Rumpfpylonschnittstellen. Die Konformität mit ISO 10816 veranlasst OEMs, werkseitig montierte Sensoren anzufordern, wodurch traditionell statische Hardware in quasi-instrumentierte Knoten umgewandelt wird, die werksweite vorausschauende Analysen speisen. Komponentenmodularität dient nun als Beschaffungskriterium, das es Integratoren ermöglicht, defekte Halterungen innerhalb von zwei Stunden auszutauschen und damit Ausfallzeitkosten zu minimieren. Folglich werden Pads und Isolatoren bis zum Ende des Jahrzehnts zentral für den Markt für Vibrationskontrollsysteme in den Vereinigten Staaten bleiben.

Nach Endverbraucherbranche: Gesundheitswesen-Dynamik baut auf Präzisionsbildgebung auf

Obwohl Automobillinien im Jahr 2024 27,87 % des Umsatzes ausmachten, werden Krankenhaussinvestitionen voraussichtlich mit einer CAGR von 6,61 % beschleunigen, angetrieben durch die Nachfrage nach 0,1-µm-Stabilität in neuen MRT- und Roboterchirurgiesuiten. EV-Hersteller dominieren weiterhin die Stückzahlen, aber die Wettbewerbsdifferenzierung hängt nun vom Fahrkomfort ab, was den Einsatz intelligenter Hilfsrahmen-Dämpfer in mittelpreisigen Modellen vorantreibt. Luft- und Raumfahrt-/Verteidigungsnutzer spezifizieren Betriebsbereiche von −55 °C bis +125 °C und werden dadurch zu Metall-Gummi-Hybriden gelenkt. Industriemaschinen haben die breiteste installierte Basis, obwohl Kapitalerneuerungszyklen im Durchschnitt 12 Jahre betragen, was die kurzfristige Durchdringung aktiver Upgrades verlangsamt. Halbleiter- und Elektronikunternehmen kaufen trotz geringerer absoluter Ausgaben die teuersten Lösungen pro Quadratmeter und erhöhen damit den Wertmix des Marktes für Vibrationskontrollsysteme in den Vereinigten Staaten.

Gesundheitslabore setzen Tisch-Pneumatikisolatoren für Gensequenzierungsroboter ein – ein Nischenmarkt, bei dem sich die Anzahl der installierten Einheiten bis 2030 voraussichtlich verdreifachen wird. Offshore-Bohrinseln in der Öl- und Gasindustrie werden zunehmend mit abgestimmten Massendämpfern ausgestattet, die auf Plattformschwingungen zugeschnitten sind. Bau- und Konstruktionsmärkte schwenken von der reinen HVAC-Isolierung auf ganzheitliche seismische Nachrüstungen für lebensrettende Infrastruktur um, was aktuelle Codeaktualisierungen in Kalifornien und Washington widerspiegelt.

Nach Materialtyp: Luftsysteme erschließen die Niederfrequenznische

Elastomere behielten im Jahr 2024 einen Anteil von 39,86 % aufgrund ihres Kosten-Leistungs-Gleichgewichts. Luft-/Pneumatikdesigns werden jedoch voraussichtlich eine CAGR von 7,36 % verzeichnen und Reinraum- sowie Messtechnikverträge gewinnen, bei denen eine Isolierung unter 5 Hz zwingend erforderlich ist. Die Marktgröße für Vibrationskontrollsysteme in den Vereinigten Staaten für Luftformate in Halbleiterwerkzeugbuchten wird bis 2030 voraussichtlich verdoppelt, parallel zum Hochlauf auf die 3-nm-Knotentechnologie. Kompakte Bälge, die 90 % Dämpfung unter 5 Hz bei 40 % geringerem Volumen erreichen, passen nun unter EV-Laserschweißzellen. Metallbasierte Federn bleiben für Pressen über 50 Tonnen unverzichtbar; Verbund- und intelligente Legierungen ermöglichen formadaptive Dämpfer für Luft- und Raumfahrt-Tragflächen. Biobasierte Silikone, die derzeit evaluiert werden, könnten die petrochemische Exposition reduzieren und damit den ESG-Anforderungen der Käufer entsprechen, aber thermische Grenzen beschränken sie vorerst auf Anwendungsfälle unter 120 °C. Anbieter erwarten, dass gemischte Materialstapel – Luftblasen, die durch Graphen-Elastomer-Matten gestützt werden – die nächste Generation der Hochbandbreiten-Isolierung definieren werden.

Geografische Analyse

Der Süden machte im Jahr 2024 34,23 % des Umsatzes aus und wird voraussichtlich bis 2030 mit einer CAGR von 7,43 % wachsen, womit er seine doppelte Führungsposition in Größe und Dynamik im Markt für Vibrationskontrollsysteme in den Vereinigten Staaten festigt. Batterie- und EV-Zentren von Georgia bis Texas, unterstützt durch die Zellsteuergutschriften des Inflation Reduction Act, treiben eine umfassende Nachfrage nach Isoliertischen in der Kathodenkalandrierung, dem Batteriezellenstapeln und Antriebsstrangtestbuchten an. Der Verbrauch von halbleitergeeigneten Elastomeren in den Korridoren Austin und Phoenix erhöht die Auftragsflüsse weiter, während Elastomerproduzenten an der Golfküste eine standortnahe Versorgungssicherheit bieten und Logistikkosten sowie Lieferzeiten reduzieren.

Der Westen folgt als Technologiezentrum, angetrieben durch angekündigte Fab- und Hyperscale-Rechenzentrumsbauten im Wert von 60 Milliarden USD, die die Isolierungsausgaben pro Einheit erhöhen. OEM-Verträge für Nanometer-Stabilität in Arizona und Oregon verschieben den Umsatzmix hin zu aktiven Luftsystemen und stärken hohe Durchschnittsverkaufspreise. Erdbebengefährdete Zonierungsvorschriften intensivieren die architektonische Nachfrage nach Basisisolierungslagern in kalifornischen Krankenhäusern und kommunalen Gebäuden und schaffen einen widerstandsfähigen Nachrüstmarkt trotz nachlassender Wohnbautätigkeit.

Der Mittlere Westen und der Nordosten zeigen stabilere Entwicklungen. Mittelwestliche Automobilanlagen werden für EV umgerüstet, wobei Motorblock-Prüfstände durch Batteriepack-Montageisolatoren ersetzt werden, was ein mittleres einstelliges Wachstum aufrechterhält. Nordöstliche Luft- und Raumfahrt- sowie Verteidigungsunternehmen priorisieren Zuverlässigkeitsprogramme gegenüber Neukapazitäten, was zu einer vorhersehbaren, aber langsamer wachsenden Ersatzteilnachfrage führt. Anreize für inländische pharmazeutische Abfüll- und Verpackungsanlagen in Pennsylvania und Massachusetts führen neue Isolierungsanwendungsfälle auf Krankenhausniveau ein und erhöhen den regionalen Beitrag im Markt für Vibrationskontrollsysteme in den Vereinigten Staaten moderat.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, wobei die fünf größten Anbieter knapp unter 55 % des Umsatzes von 2024 kontrollieren; die Konsolidierung nimmt jedoch an Fahrt auf. Parker-Lords Integration im Jahr 2020 setzte einen Präzedenzfall für vertikale Fusionen von Material bis Steuerung, der später durch Trelleborgs Übernahme von Dynamic Solutions Systems im Jahr 2024 nachgeahmt wurde, was dessen Reichweite im Halbleiterbereich erweiterte. Der Preiswettbewerb ist gedämpft, da Käufer Betriebszeit und zertifizierte Dämpfungsleistung priorisieren, was Lieferanten ermöglicht, sich durch adaptive Algorithmen, magnetorheologische Flüssigkeiten und IoT-Diagnosen zu differenzieren.

Disruptoren wie Phononics entwickeln Metamaterialplatten, die auf diskrete Frequenzbänder abzielen und Elastomer-Luft-Hybride in Luft- und Raumfahrt-Nutzlasthalterungen potenziell überspringen könnten. Start-ups setzen auch KI ein, um den Drift des Dämpfungskoeffizienten vorherzusagen, und speisen automatische Kalibrierungsroutinen, die den manuellen Wartungsaufwand um die Hälfte reduzieren. Patentmauern rund um piezoelektrische Rückkopplungsschleifen und MR-Flüssigkeitsventildesigns schaffen Markteintrittsbarrieren; Neueinsteiger lizenzieren entweder geistiges Eigentum oder konzentrieren sich auf Nischengeometrien, die nicht durch starke Ansprüche geschützt sind.

Serviceschichten – von Standortvibrationsaudits bis zur Nachrüstinbetriebnahme – wachsen schneller als Hardware, insbesondere bei KMU, die eher leasen als kaufen. Anbieter mit cloudbasierten Dashboards bündeln lebenslange Analyseverträge, buchen wiederkehrende Einnahmen und vertiefen gleichzeitig die Kundenbindung. Folglich weist der Markt für Vibrationskontrollsysteme in den Vereinigten Staaten einen Marktkonzentrationsindex von 6 auf, was ein Umfeld widerspiegelt, in dem die fünf größten Anbieter etwa 55 % des kollektiven Anteils kontrollieren, aber dennoch differenzierten Wettbewerbern in spezialisierten Nischen gegenüberstehen.

Marktführer der Branche für Vibrationskontrollsysteme in den Vereinigten Staaten

Parker-Lord Corporation

Hutchinson S.A.

Trelleborg AB

Getzner Werkstoffe GmbH

Fabreeka International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Fabreeka erhielt die ISO-14001-Zertifizierung für sein Werk in Boston.

- Januar 2025: VibraSystems stellte kompakte pneumatische Laborisolatoren mit einem um 50 % kleineren Platzbedarf vor.

- Januar 2025: Parker Hannifin investierte 150 Millionen USD in die Erweiterung seines Werks in Dayton, Ohio, und fügte magnetorheologische Dämpferlinien hinzu, die die Luft- und Raumfahrtsystemleistung um 40 % steigern.

- Dezember 2024: Trelleborg schloss eine Übernahme von Dynamic Solutions Systems für 85 Millionen USD ab und erweiterte damit das Angebot an Submikron-Isolierungen für Halbleiterfabriken.

Berichtsumfang des Marktes für Vibrationskontrollsysteme in den Vereinigten Staaten

| Passive Systeme |

| Aktive Systeme |

| Semi-aktive/hybride Systeme |

| Isolatoren und Halterungen |

| Pads und Platten |

| Aufhängungen und Dämpfer |

| Federn und Unterlegscheiben |

| Sonstige Komponenten |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinen |

| Öl und Gas |

| Bau und Konstruktion |

| Elektronik und Halbleiter |

| Gesundheitswesen und Labor |

| Metallbasiert |

| Elastomerbasiert |

| Luft/Pneumatik |

| Verbund- und intelligente Materialien |

| Nach Systemtyp | Passive Systeme |

| Aktive Systeme | |

| Semi-aktive/hybride Systeme | |

| Nach Komponente | Isolatoren und Halterungen |

| Pads und Platten | |

| Aufhängungen und Dämpfer | |

| Federn und Unterlegscheiben | |

| Sonstige Komponenten | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung | |

| Industriemaschinen | |

| Öl und Gas | |

| Bau und Konstruktion | |

| Elektronik und Halbleiter | |

| Gesundheitswesen und Labor | |

| Nach Materialtyp | Metallbasiert |

| Elastomerbasiert | |

| Luft/Pneumatik | |

| Verbund- und intelligente Materialien |

Im Bericht beantwortete Schlüsselfragen

Was ist der Marktwert für Vibrationskontrolllösungen in den Vereinigten Staaten im Jahr 2025?

Die Marktgröße für Vibrationskontrollsysteme in den Vereinigten Staaten beträgt im Jahr 2025 0,99 Milliarden USD.

Wie schnell wird der Sektor bis 2030 wachsen?

Die Gesamtnachfrage wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,57 % wachsen.

Welcher Systemtyp entwickelt sich am schnellsten?

Aktive Lösungen führen das Wachstum mit einer CAGR von 7,23 % an, angetrieben durch Halbleiterfabriken und Rechenzentrumsbauten.

Warum übertrifft die Südregion andere Gebiete?

Konzentrierte EV-Batterie- und Halbleiteraktivitäten sowie Anreize im Rahmen des CHIPS Act und des Inflation Reduction Act treiben den Süden auf eine CAGR von 7,43 % und einen Anteil von 34,23 % im Jahr 2024.

Welches primäre Hemmnis betrifft kleine Hersteller?

Hohe Kapitalkosten für aktive Plattformen, oft das Zehnfache passiver Halterungen, verlangsamen die Einführung bei KMU.

Welche Materialtechnologie gewinnt Marktanteile bei der Niederfrequenzisolierung?

Luft-/Pneumatiksysteme werden voraussichtlich eine CAGR von 7,36 % verzeichnen, aufgrund überlegener Leistung unter 5 Hz.

Seite zuletzt aktualisiert am: