Marktgröße und Marktanteil für Acryl-Emulsionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.59 Milliarden US-Dollar |

| Marktgröße (2031) | 16.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

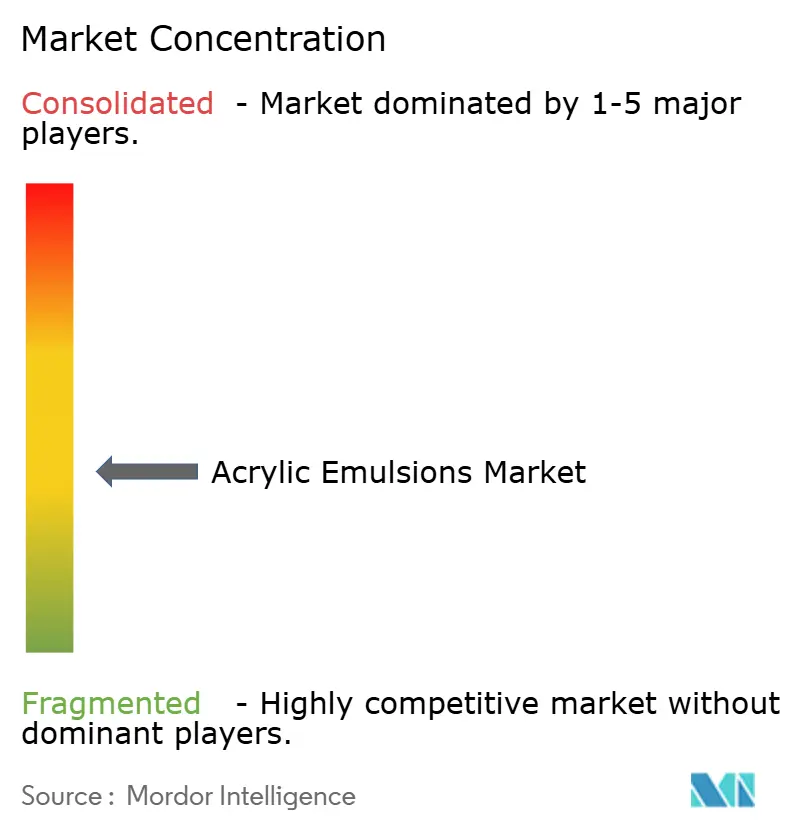

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Acryl-Emulsionen von Mordor Intelligence

Die Marktgröße für Acryl-Emulsionen wird voraussichtlich von 11,94 Milliarden USD im Jahr 2025 auf 12,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,44 % über den Zeitraum 2026–2031 einen Wert von 16,41 Milliarden USD erreichen. Regulatorischer Druck zugunsten wasserbasierter Formulierungen, stetige Infrastrukturausgaben im Raum Asien-Pazifik sowie die rasche Einführung digitaler Drucktechnologien stützen dieses Wachstum. Farbenhersteller, Klebstoffformulierungsbetriebe und Papierverarbeiter wechseln weiterhin von lösemittelbasierten auf wasserbasierte Systeme, um die Einhaltung der VOC-armen Vorschriften in den Vereinigten Staaten, Kanada und der Europäischen Union sicherzustellen. Gleichzeitig investieren Hersteller in selbstvernetzende und PFAS-freie Chemikalien, um Premiumnischen zu erschließen, während Kapazitätserweiterungen in den Vereinigten Staaten und den Niederlanden die Versorgungssicherheit gewährleisten. Obwohl die Preisvolatilität bei Rohstoffen die Margen belastet, bieten technologische Upgrades und Nachhaltigkeitsverpflichtungen Spielraum für wertbasierte Preisgestaltung, sodass Hersteller die Rentabilität auch bei schwankenden Monomerkosten aufrechterhalten können.

Wichtigste Erkenntnisse des Berichts

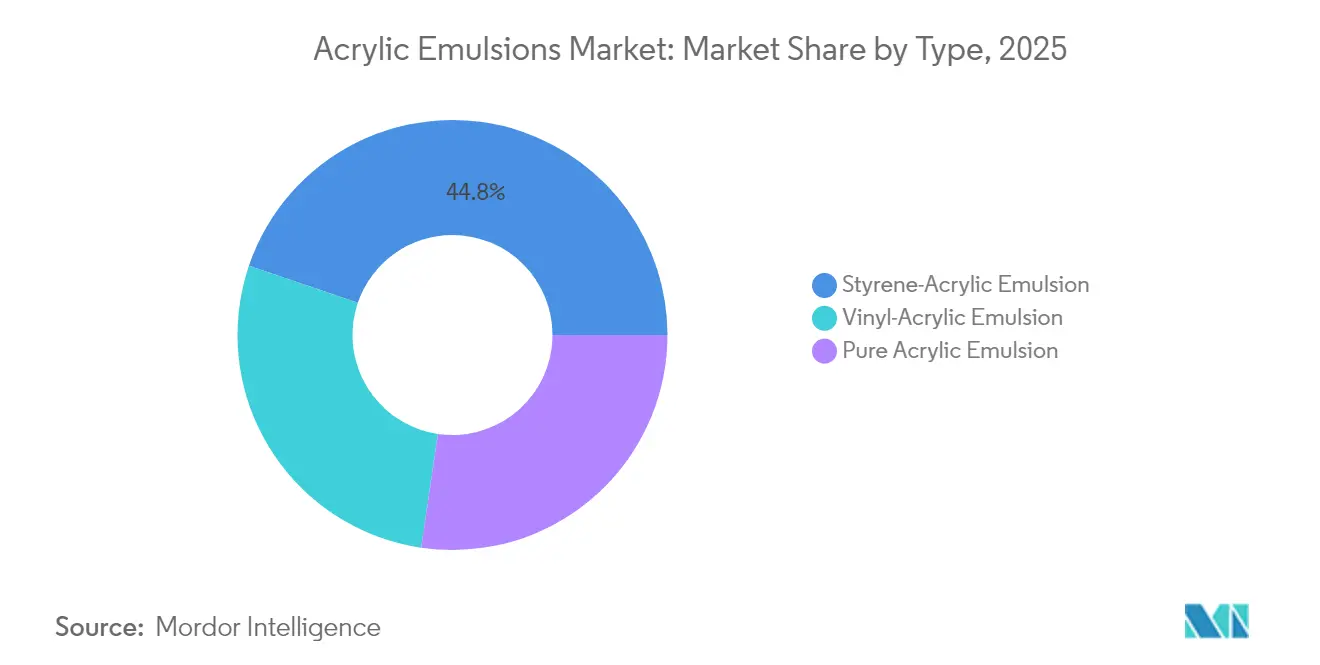

- Nach Typ entfiel auf Styrol-Acryl im Jahr 2025 ein Marktanteil von 44,78 % am Markt für Acryl-Emulsionen, während Vinyl-Acryl bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen wird.

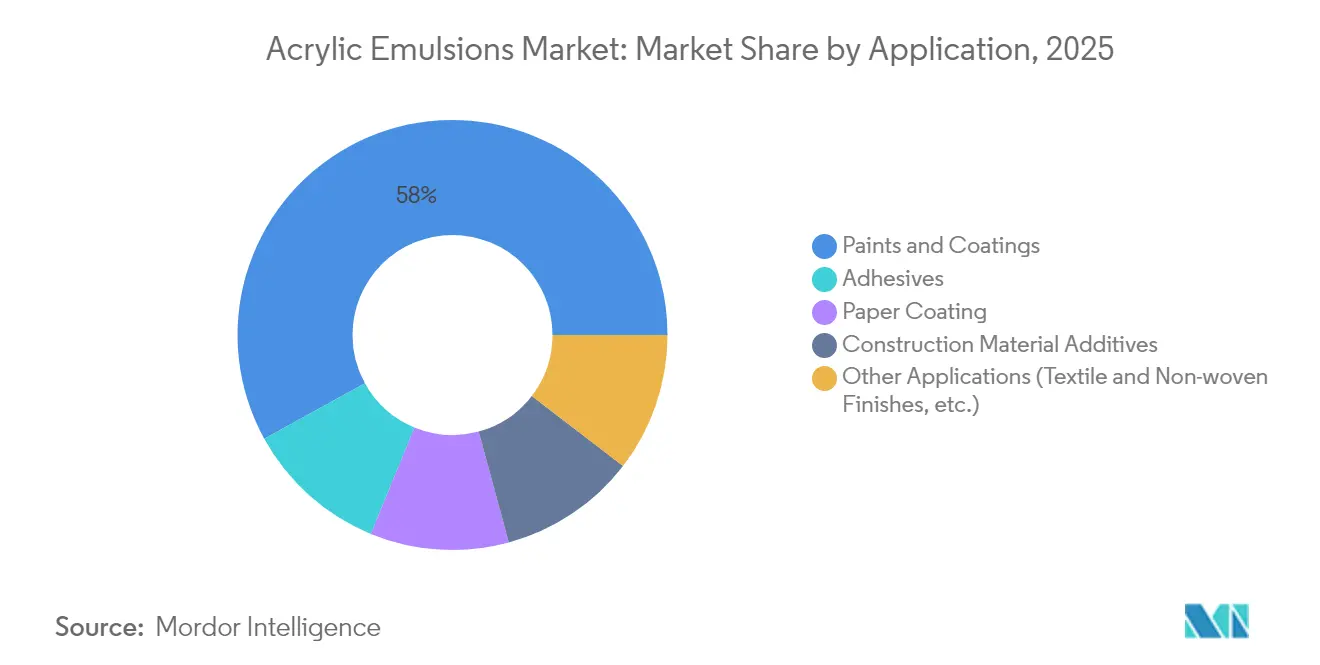

- Nach Anwendung entfielen auf Farben und Beschichtungen im Jahr 2025 58,02 % der Marktgröße für Acryl-Emulsionen; Klebstoffe werden mit einer CAGR von 6,03 % bis 2031 am schnellsten wachsen.

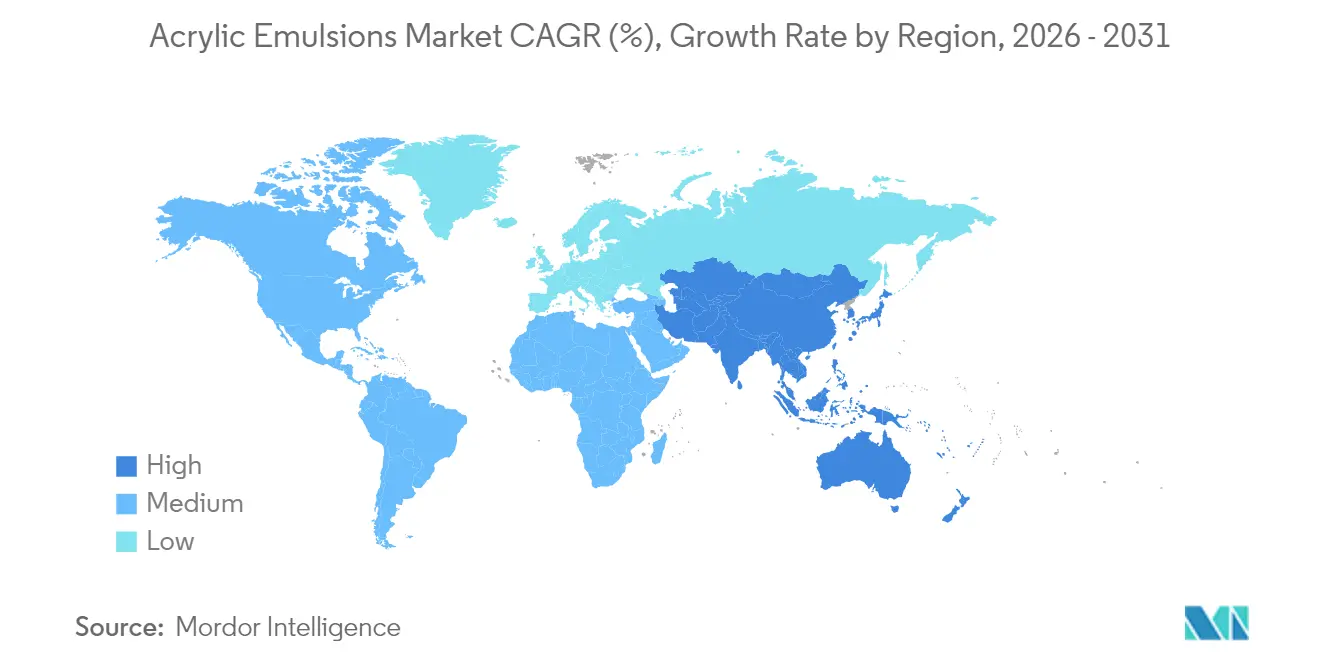

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 46,05 % und verzeichnet bis 2031 eine CAGR von 5,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Acryl-Emulsionen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| VOC-armer Druck auf wasserbasierte Farben und Beschichtungen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boomende Bauausgaben in Entwicklungsländern | +1.8% | Kernregion Asien-Pazifik; Übertragungseffekte auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Tintenstrahl-Druckfarben | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf lebensmittelechte Klebstoffe für flexible Verpackungen | +0.9% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kühldächern und reflektierenden Beschichtungen | +0.6% | Heißklimaregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-armer Druck auf wasserbasierte Farben und Beschichtungen

Kalifornien begrenzt den VOC-Gehalt für flache Architekturfarben weiterhin auf 50 g/L und zwingt Formulierungsbetriebe, lösemittelreiche Chemikalien schrittweise abzuschaffen. Die Umweltschutzbehörde der Vereinigten Staaten verlängerte die Fristen zur Einhaltung der Vorschriften für Aerosol-Beschichtungen bis Januar 2027 und räumte den Herstellern Zeit ein, wasserbasierte Mischungen zu perfektionieren, die die Leistung lösemittelbasierter Systeme erreichen. Kanada setzte im Januar 2024 VOC-Grenzwerte für 130 Verbraucherproduktkategorien durch und verstärkte damit einen globalen regulatorischen Wandel, der die Nachfrage auf Acryl-Emulsionen lenkt. Hersteller skalieren daher selbstvernetzende Systeme, die die Filmhärte ohne externe Vernetzer erhöhen und den adressierbaren Markt erweitern. Diese politischen Maßnahmen verschaffen dem Markt für Acryl-Emulsionen eine mehrjährige Planungssicherheit und helfen, Schwankungen bei Monomerkosten auszugleichen.

Boomende Bauausgaben in Entwicklungsländern

Chinas Haushalt 2025 hält an einem BIP-Wachstumsziel von 5 % fest, gestützt durch Infrastrukturausgaben in Höhe von 1,11 Billionen USD, während Indien die Kapitalausgaben für 2025–26 um 11,1 % auf 11,11 Lakh Crore INR erhöht hat. Neue Autobahnen, U-Bahnen und Industrieparks steigern den Verbrauch von Architekturfarben, Betonzusätzen und Klebstoffen für flexible Verpackungen, die Acryl-Dispersionen verwenden. In ganz Südostasien treiben Produktionsverlagerungen den Fabrikbau voran und steigern die Volumina. Da Acryl-Emulsionen Haltbarkeit, Haftung und geringen Geruch bieten, bleiben sie das bevorzugte Bindemittel für Bauunternehmen, die strengere Umweltstandards erfüllen müssen. Steigende Einkommensniveaus der Mittelschicht fördern zudem Renovierungszyklen im Wohnbereich und halten die Basisnachfrage stabil.

Einführung digitaler Tintenstrahl-Druckfarben

Etikettenverarbeiter und Faltschachteldruckereien wechseln von analogen auf digitale Druckmaschinen, um kürzere Auflagen zu fahren und individuelle Verpackungen zu ermöglichen. Acryl-Emulsionen liefern das Harzskelett in wasserbasierten Tintenstrahl-Formulierungen, die eine schnelle Filmbildung, hohe Farbdichte und starke Substrathaftung erfordern. BASFs neue wasserbasierte Dispersionslinie in Heerenveen, Niederlande, zielt auf diese Anforderung ab und erweitert das Angebot für europäische Verarbeiter[1]Chemical Engineering Editors, "BASF erweitert wasserbasierte Polymerkapazität in den Niederlanden," chemicalengineering.com. Druckereien profitieren von geruchsfreiem Betrieb und geringeren Kosten für die Einhaltung von Brandschutzvorschriften, was die Substitution von Lösemittelfarben beschleunigt. Der Trend diversifiziert den Absatz über traditionelle Farbkanäle hinaus und schützt Hersteller vor zyklischen Schwankungen im Baubereich.

Umstieg auf lebensmittelechte Klebstoffe für flexible Verpackungen

Regulierungsbehörden prüfen Klebstoffe, die mit Lebensmitteln in Berührung kommen, was Verpackungsunternehmen dazu veranlasst, PFAS-haltige Chemikalien zugunsten sichererer Acrylsysteme schrittweise abzuschaffen. Studien zeigen, dass wasserbasierte reine Acryl-Latices hochfeste Laminierverbindungen ohne fluorierte Tenside erzeugen können. Globale Snack- und Fertiggerichtmarken verlangen nun von Klebstofflieferanten die Zertifizierung der Einhaltung der Lebensmittelkontaktvorschriften der FDA und der EU, was Acryl-Emulsionen eine Premiumpreisgestaltung ermöglicht. Da flexible Verpackungen starre Behälter verdrängen, verstärkt sich das Volumenpotenzial und stärkt das langfristige Wachstum des Marktes für Acryl-Emulsionen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Präferenz für Polyurethan-Dispersionen | -0.8% | Global, am stärksten bei Industriebeschichtungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Acryl-Monomeren | -1.1% | Global, ausgeprägt bei kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| UV-Vergilbung styrolreicher Emulsionen | -0.4% | Global, hauptsächlich bei Außenfassadenbeschichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für Polyurethan-Dispersionen

Wasserbasierte Polyurethan-Dispersionen übertreffen Acrylate häufig in Bezug auf chemische Beständigkeit und Abriebfestigkeit und gewinnen dadurch Marktanteile bei Automobilverkleidungen, Holzböden und Hochleistungs-Metallbeschichtungen. Aktuelle Forschungen zu 2K UV-härtbaren Polyurethan-Chemikalien heben Durchbrüche bei emissionsarmer Leistung hervor. Während Acrylate mit Hybriddesigns und selbstvernetzenden Netzwerken antworten, bleibt die Lücke in sehr hochbelasteten Umgebungen bestehen und begrenzt das Anteilswachstum in ausgewählten Premiumnischen. Dennoch behalten Acrylate Kosten- und Prozessvorteile im mittleren Leistungsbereich und gewährleisten einen ausgewogenen Wettbewerb statt einer vollständigen Verdrängung.

Preisvolatilität bei Acryl-Monomeren

Die globalen Preise für Methacrylsäure und Butylacrylat schwankten 2024–25 stark, da ein Überangebot in Asien auf eine schwache Nachfrage im nachgelagerten Bereich traf. Spotpreisrückgänge von 12 % Anfang 2025 brachten vorübergehende Entlastung, schufen aber auch Lagerrisiken, als die Preise wieder anzogen. Hersteller begegnen dem durch formelbasierte Verträge und die Absicherung von Rohstoffen durch vertikale Integration. BASFs Umstieg auf biobasiertes Ethylacrylat ab dem vierten Quartal 2024 reduziert den CO₂-Fußabdruck und erhöht die Versorgungsvielfalt, doch Käufer beobachten weiterhin die rohölgebundenen Propylenkosten, die die Acrylsäurewirtschaft beeinflussen. Anhaltende Volatilität veranlasst Formulierungsbetriebe, Rezepturen zur Kostenflexibilisierung zu optimieren, was die Einführung neuer Qualitäten möglicherweise verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Styrol-Acryl steht vor der Herausforderung durch Vinyl

Styrol-Acryl-Qualitäten hielten 2025 einen Anteil von 44,78 % am globalen Umsatz. Ihre ausgewogene Härte, Wasserbeständigkeit und ihr Preis positionieren sie als Arbeitspferd für Innenarchitekturfarben und Papiersättigungslinien. Bis 2031 werden die Volumina von Styrol-Acryl stetig steigen, der Segmentanteil wird jedoch leicht sinken, da Nutzer auf vinylreiche Systeme diversifizieren. Vinyl-Acryl-Emulsionen werden jährlich um 6,14 % wachsen, getrieben durch die Nachfrage nach flexiblen Bauklebstoffen, Dichtstoffen und bei niedrigen Temperaturen beschichteten Kartons. Reine Acrylate beherrschen das Premiumsegment und werden bei hochglänzenden Außenwänden und elastomeren Kühldächern bevorzugt, wo Farbbeständigkeit und UV-Beständigkeit entscheidend sind.

Fortschrittliche selbstvernetzende Technologien festigen diese Hierarchie. Studien zeigen, dass DAAM-ADH-Netzwerke in Styrol-Acryl-Straßendichtstoffen die Bindungsfestigkeit um mehr als 50 % gegenüber herkömmlichen Qualitäten steigern. Hersteller vermarkten modulare Plattformen, die es Kunden ermöglichen, Tg und Härte mit minimalem Laboraufwand für die Neuformulierung feinzujustieren und so die Markteinführungszeit zu verkürzen. Vinyl-Acryl-Lieferanten betonen derweil weichmacherfreie Flexibilität, die thermischen Zyklen in Laminatböden und Wetterschutzfolien standhält. Reine Acrylate nutzen biobasierte Monomeroptionen, um nachhaltigkeitsbewusste Architekten anzusprechen und den Wertunterschied gegenüber günstigeren Chemikalien zu vergrößern.

Nach Anwendung: Reife des Farbenmarktes steht im Kontrast zum Wachstum bei Klebstoffen

Farben und Beschichtungen verbrauchten 2025 58,02 % des weltweiten Volumens, was jahrzehntelange Nutzung in Architekturwänden, Dachmembranen und Industriegrundierungen widerspiegelt. Regulatorische Rückenwinde sichern einen stetigen Ersatzzyklus, da Lösemittelsysteme vom Markt verschwinden. Dennoch begrenzt die Reife der Nachfrage nach Neuanstrichen die Segment-CAGR und zwingt Lieferanten zur Differenzierung durch Waschbarkeit, Scheuerbeständigkeit und Farbtonstabilität. Klebstoffe sind der dynamischste Absatzkanal und wachsen jährlich um 6,03 %, da flexible Verpackungen starre Formate überholen und der modulare Bau hochleistungsfähige Laminier- und Bodenkleber benötigt.

Papierbeschichtungsanwender übernehmen wasserbasierte Barriereschichten, um PFAS zu eliminieren. Forschungen zu silikonmodifizierten Acryl-Latices zeigen Potenzial für fettdichte Verpackungen und verdeutlichen die technologische Querbefruchtung des Segments. Baumaterialzusätze gewinnen, obwohl in absoluten Zahlen kleiner, als Betonmodifikatoren an Bedeutung, die Schwindung reduzieren und die Frost-Tau-Beständigkeit erhöhen. Textil- und Vliesstoffausrüstungen profitieren von weichgriffigen Emulsionen, die Anti-Pilling- und flammhemmende Eigenschaften ohne aggressive Lösemittel verleihen. Insgesamt diversifizieren diese Anwendungen die Umsatzströme und puffern den Markt für Acryl-Emulsionen gegen zyklische Abschwünge in einzelnen Endanwendungen ab.

Geografische Analyse

Asien-Pazifik trug 2025 46,05 % zum globalen Umsatz bei und wird bis 2031 eine CAGR von 5,98 % verzeichnen. Chinas Verbund-Standorterweiterungen versorgen den lokalen Bindemittelmarkt für den boomenden Verbrauch von Farben im öffentlichen Bauwesen, während Indiens erhöhte Investitionsausgaben direkt in neue Gewerbe- und Wohnflächen fließen. ASEAN-Mitglieder wie Vietnam und Indonesien beherbergen exportorientierte Möbel- und Verpackungscluster, die auf wasserbasierte Beschichtungen angewiesen sind, um die Standards der OECD-Käufer zu erfüllen. Die Region beherbergt auch weltmaßstäbliche Rohstoffanlagen, die integrierten Akteuren ermöglichen, Kostendruck auszugleichen und Skaleneffekte zu erzielen.

Nordamerika bleibt ein regulatorischer Trendsetter. Die überarbeiteten Aerosolvorschriften der Umweltschutzbehörde und die VOC-armen Obergrenzen des California Air Resources Board erzwingen kontinuierliche Forschungs- und Entwicklungsinvestitionen, schützen jedoch gleichzeitig etablierte Anbieter mit nachgewiesenen Compliance-Nachweisen. Die Infrastrukturerneuerung im Rahmen des US-amerikanischen Gesetzes zur Investition in Infrastruktur und Arbeitsplätze pumpt Ausgaben in Brücken, Verkehrsknotenpunkte und öffentliche Gebäude, die alle langlebige, geruchsarme Beschichtungen bevorzugen. Kanadas landesweite VOC-Vorschriften, die 2024 in Kraft getreten sind, harmonisieren die Anforderungen und vereinfachen grenzüberschreitende Produktportfolios. Mexikos Maquiladora-Netzwerk zieht Haushaltsgeräte- und Automobilhersteller an, die wasserbasierte Lacke vorschreiben, um Exportgenehmigungen zu sichern.

Europa betont Nachhaltigkeitsführerschaft. BASFs Umstieg auf biobasiertes Ethylacrylat und die Dispersionserweiterung in den Niederlanden verdeutlichen den Antrieb der Region zur Dekarbonisierung der chemischen Wertschöpfungskette. Deutschland fördert Kühldach-Nachrüstungen durch Gebäudeeffizienzsubventionen und erweitert den Markt für reflektierende Acrylmembranen. Frankreich und das Vereinigte Königreich fördern Kreislaufwirtschaftskriterien bei der öffentlichen Beschaffung und bevorzugen Harze mit Lebenszyklusanalyse-Unterstützung. Obwohl Südamerika sowie der Nahe Osten und Afrika zusammen weniger als 10 % des globalen Verbrauchs ausmachen, fördern steigende Urbanisierung und verbesserter Zugang zu Hypothekenfinanzierungen Wohnrenovierungen und Infrastrukturprojekte und bieten langfristiges Aufwärtspotenzial.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Acrylemulsionen beginnt vorgelagert mit petrochemischen und zunehmend bio-basierten Rohstoffen, die zur Herstellung von Acrylsäure und Acrylatestern wie Butylacrylat und 2-Ethylhexylacrylat verwendet werden. Je nach Emulsionstyp werden auch Styrol- und Vinylmonomere eingebunden. Die Emulsionspolymerisation erfolgt anschließend in Wasser unter Verwendung von Initiatoren und Tensiden, wobei APEO-freie Tenside zunehmend vorgeschrieben werden, typischerweise in temperaturgeregelten Edelstahlreaktoren mit Stickstoffabdeckung, gefolgt von Endbearbeitungsschritten einschließlich Filtration, Qualitätskontrolle und Verpackung in Fässern, IBCs oder als Massengut für den Versand.

Im Midstream-Bereich verkaufen integrierte Chemieproduzenten und Spezialpolymerhersteller Acrylemulsionen direkt an Farb- und Beschichtungshersteller, Klebstoffformulierer, Papier- und Verpackungsverarbeiter sowie Druckfarbenhersteller, oder über regionale Vertriebshändler und Lohnmischer, die Feststoffgehalt, Tg und Additivpakete anpassen. Nachgelagert verwenden Formulierer diese Emulsionen in Bautenanstrichen und Industrielacken, Haftklebstoffen und flexiblen Verpackungsklebstoffen, Papierbeschichtungen, Bauzusatzstoffen sowie Textil- oder Vliesstoffausrüstungen. Produktqualifizierung und Zertifizierung sind häufig an Kundenspezifikationen und Nachhaltigkeitsprogramme gebunden. Aktuelle Aktivitäten in der Wertschöpfungskette verweisen auf zwei Themen: (1) Lokalisierung und Integration von Monomer zu Dispersion, sowie (2) Partnerschaften zur Beschleunigung kohlenstoffärmerer Inputs, wie etwa Arkema und Catalyxx (September 2025) im Bereich einer biobasierten Acrylharz-Wertschöpfungskette und die Partnerschaft von Synthomer und Lummus Technology zur Lizenzierung der Acrylsäureester-Technologie.

Wettbewerbslandschaft

Der Markt für Acryl-Emulsionen ist mäßig fragmentiert. BASF, Dow, Arkema und Synthomer verankern das globale Angebot mit integrierter Monomerproduktion, breiten Technologieplattformen und multikontinentalen Fertigungsstandorten. Diese Marktführer leiten zweistellige Forschungs- und Entwicklungsbudgets in selbstvernetzende Latices, PFAS-freie Dispersionen und Biomasse-Bilanz-Harze, die zertifizierte CO₂-Fußabdruckreduktionen aufweisen. Spezialisten der zweiten Reihe wie Lubrizol und Synthomer erschließen Umsätze aus Nischensegmenten wie Bindemitteln für grafische Künste, druckempfindlichen Klebstoffen und Vliesstoff-Hygieneveredelungen.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterungen in Wachstumsregionen. Lubrizol investiert 20 Millionen USD, um die Produktion in North Carolina zu steigern, Lieferzeiten für US-amerikanische Verarbeiter und Beschichtungsmischer zu verkürzen. BASF nahm 2024 eine neue wasserbasierte Dispersionslinie in den Niederlanden in Betrieb, um europäische Verpackungs- und Tintenstrahlkunden zu bedienen. Fusionen ergänzen das organische Wachstum: Synthomer schloss die Übernahme des Geschäftsbereichs Leistungsklebstoffe von Hexion für 226 Millionen USD ab, ergänzte nordamerikanisches Acryl-Know-how und strebt jährliche Kostensynergien von 12 Millionen USD an.

Nachhaltigkeit ist der primäre Differenzierungshebel. BASF bietet nun mehr als 60 Acryl-Qualitäten im Rahmen seiner Biomasse-Bilanz- oder Erneuerbare-Rohstoffe-Programme an und beansprucht bis zu 30 % niedrigere CO₂-Fußabdrücke von der Wiege bis zum Werkstor. Dow vermarktet die EVOQUE Vorverbund-Polymertechnologie, die die Deckkraft von Titandioxid verbessert und es Farbherstellern ermöglicht, den TiO₂-Gehalt zu senken und Kosten sowie eingebetteten Kohlenstoff einzusparen. Schutzrechtsanmeldungen bei Niedertemperatur-Vernetzern und Nanolehm-verstärkten Barrierebeschichtungen unterstreichen das Innovationstempo und errichten Patentbarrieren, die die Eintrittsbarrieren für neue Wettbewerber erhöhen.

Marktführer der Branche für Acryl-Emulsionen

BASF SE

Dow

Arkema Group

Synthomer plc

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken zeigen sich am deutlichsten dort, wo Formulierer wasserbasierte Leistungsverbesserungen benötigen und gleichzeitig strengere Nachhaltigkeitsanforderungen erfüllen müssen, insbesondere bei Bautenanstrichen, Bauchemikalien, Verpackungsklebstoffen und Papieranwendungen. Kapazitäts- und Lieferkettenlokalisierung schaffen Raum für regionale Produktlinien und kundenspezifische Sorten. BASF hat eine neue Dispersionsproduktionslinie in Mangalore, Indien (Februar 2026) hinzugefügt und die Dispersionskapazität in Durban, Südafrika (März 2026) erweitert, beides mit dem Ziel, die Lieferzeiten für Beschichtungs- und Baukunden zu verkürzen und lokale Formulierungsökosysteme zu unterstützen. Auf der Monomerseite hat BASF den Ausbau ihrer Acrylsäure-Wertschöpfungskette in Zhanjiang, China, vorangetrieben, mit mechanischer Fertigstellung im Juli 2025 für Anlagen für Eisessig-Acrylsäure und Butylacrylat sowie Baubeginn im März 2026 für eine integrierte Erweiterung, die zusätzliche Kapazitäten für Butylacrylat und 2-Ethylhexylacrylat umfasst, was die Verfügbarkeit wichtiger Inputs verbessert, die Emulsionskosten und Versorgungssicherheit beeinflussen.

Technologiechancen konzentrieren sich zudem auf biobasierte und PFAS-freie Ansätze, die Beständigkeit, Scheuerfestigkeit und Haftung für stark beanspruchte Innen- und Fassadenbeschichtungen sowie lebensmitteltaugliche flexible Verpackungsklebstoffe erhalten. Im Jahr 2026 veröffentlichte Forschungsarbeiten zu biobasierten Latexrouten unter Verwendung pflanzenölbasierter Monomere und polymerisierbarer Emulgatoren spiegeln die kontinuierliche Entwicklung von Bindemitteln mit höherem Anteil an erneuerbarem Kohlenstoff wider, ohne von den Anforderungen an wasserbasierte Leistung abzurücken. Portfolioumgestaltungen können Möglichkeiten für Erwerber und regionale Spezialisten schaffen, um etablierte Kundenbasen zu unterstützen, darunter die Vereinbarung von Mitsubishi Chemical Corporation, ihr Acrylemulsionsgeschäft und zugehörige Aktivitäten der Japan Coating Resin Corporation an Konishi zu übertragen, mit geplantem Abschluss am 1. Dezember 2026, was Requalifizierungszyklen und neue Lieferverträge bei Farb-, Klebstoff- und Papierkunden auslösen könnte.

Aktuelle Branchenentwicklungen

- April 2026: Dow brachte den OPTI-MATT MT-8 Acrylemulsions-Extender für matte Bautenanstriche auf den Markt. Der 100%ige Acryl-Extender, der keinen Film bildet, wurde entwickelt, um die Scheuer- und Kratzfestigkeit zu erhöhen und dabei die matte Ästhetik zu bewahren. Er unterstützt leistungsstärkere wasserbasierte Farbformulierungen, bei denen Haltbarkeitsbeschwerden zu Neuformulierungen führen können.

- Juli 2025: BASF erreichte die mechanische Fertigstellung ihrer Anlagen für Eisessig-Acrylsäure und Butylacrylat am Verbundstandort Zhanjiang in China. Dieser Meilenstein treibt die Rückwärtsintegration für Acrylatmonomere voran, die Acrylemulsionen zugrunde liegen. Er stärkt zudem die Versorgungssicherheit und unterstützt die lokalisierte Beschaffung für Kunden aus dem Bereich Beschichtungen und Klebstoffe im asiatisch-pazifischen Raum.

- April 2024: Lubrizol investierte 20 Millionen USD in die Modernisierung der Acrylemulsionsproduktion in ihrer Anlage in Gastonia, North Carolina. Das Projekt erhöhte die Reaktorflexibilität und verbesserte die nachgeschaltete Filtrationsfähigkeit. Dies ermöglicht eine schnellere Skalierung neuer Emulsionssorten für Beschichtungen und verwandte Anwendungen und reduziert gleichzeitig Einschränkungen für die regionale Versorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Acrylemulsionen als wasserbasierte Acrylpolymer-Emulsionen definiert, die als Rohstoff für die nachgelagerte Formulierung in Produkten wie Farben, Beschichtungen, Klebstoffen und Bauzusatzstoffen verkauft werden, gemessen auf Wertbasis über die wichtigsten Regionen hinweg.

Ausgeschlossene Bereiche: Wir schließen fertige Farben, fertige Klebstoffe und andere formulierte Endprodukte aus, bei denen Acrylemulsionen nur eine Zutat im endgültigen Verkaufspreis darstellen.

Übersicht der Segmentierung

- Nach Typ

- Reine Acryl-Emulsion

- Styrol-Acryl-Emulsion

- Vinyl-Acryl-Emulsion

- Nach Anwendung

- Farben und Beschichtungen

- Baumaterialzusätze

- Papierbeschichtung

- Klebstoffe

- Sonstige Anwendungen (Textil- und Vliesstoffausrüstungen usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wo Acrylemulsionen produziert und verbraucht werden, und übersetzt diese Signale anschließend in eine konsistente regionale Nachfrageansicht. Zu den dabei genutzten öffentlichen Quellen zählen UN-Comtrade-Handelsstatistiken für verwandte Polymere und Dispersionen, Informationen der U.S. EPA zu VOC-Vorschriften, die die Einführung wasserbasierter Produkte unterstützen, Eurostat-Bau- und Industrieindikatoren, die die Nachfrage nach Beschichtungen verfolgen, sowie von Fachexperten begutachtete Zeitschriften, die die Leistung wasserbasierter Bindemittel und Formulierungsverschiebungen behandeln.

Wir überprüfen zudem Unternehmensunterlagen und Investorenpräsentationen, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und die Endmarktexposition zu verstehen, was hilft, die Annahmen mit den betrieblichen Realitäten in Einklang zu halten. Patentdatenbanken werden geprüft, um zu erkennen, wohin sich der F&E-Fokus verschiebt (zum Beispiel niedrige VOC-Werte und Haltbarkeitsverbesserungen), und eine Import-Export-Sendungsdatenbank wird selektiv genutzt, um grenzüberschreitende Ströme zu überprüfen, wo Zollkategorien verfügbar sind. Diese Schreibtischquellen sind veranschaulichend und nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls konsultiert, um Lücken zu schließen, Datenpunkte zu verifizieren und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, zu validieren, wie sich die Nachfrage auf Farben und Beschichtungen, Bauzusatzstoffe, Klebstoffe und andere Anwendungen verteilt, und zu bestätigen, wie sich die Preisgestaltung typischerweise mit Rohstoff-, Energie- und Compliance-Kosten bewegt. Interviews wurden mit Produzenten, Vertriebshändlern und nachgelagerten Formulierern in APAC, EMEA und Amerika durchgeführt, sodass regionale Volumenmuster und realistische ASP-Bereiche vor Fertigstellung des Modells überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 55% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-Down- und Bottom-Up-Ansatzes. Wir beginnen mit der Rekonstruktion regionaler Nachfragepools unter Verwendung von Aktivitätsindikatoren für Beschichtungen und Bauwesen und übersetzen diese anschließend über Durchdringungs- und Verbrauchsraten-Prüfungen in den Verbrauch von Acrylemulsionen. Um das Ergebnis praxisnah zu halten, gleichen wir die Gesamtwerte mit selektiven Bottom-Up-Näherungen ab, wie beispielsweise stichprobenartig erfassten Lieferantenvolumina, Kanalüberprüfungen bei Vertriebshändlern und typischen, in Interviews genannten ASP-Bereichen nach Sorte.

Zu den wichtigsten Eingangsgrößen, die das Modell beeinflussen, zählen Trends bei der Bau- und Hochbauproduktion, Produktionssignale für Bauten- und Industriebeschichtungen, die Entwicklung des Anteils wasserbasierter Produkte, getrieben durch VOC-Compliance, Kapazitätserweiterungen und Auslastungskommentare sowie regionale Import-Export-Bewegungen für verwandte Kategorien von Polymerdispersionen. Prognosen werden mithilfe von Szenarioanalysen erweitert, wobei das Basiswachstum an die makroökonomischen Aussichten für Bau und Fertigung gekoppelt ist und anschließend mit einer schnelleren oder langsameren Einführung wasserbasierter Formulierungen sowie unterschiedlichen Preisentwicklungen belastungsgetestet wird. Wo Bottom-Up-Volumensignale in kleineren Ländern unvollständig sind, werden Lücken durch Proxy-Verhältnisse geschlossen, die an die Beschichtungsnachfrage und Handelsintensität gebunden sind, und anschließend erneut mit Experten auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, damit offensichtliche Überschätzungen und verborgene Lücken frühzeitig erkannt werden. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Beschichtungsaktivität, Bauindikatoren und Handelsströmen und untersuchen anschließend Ausreißer, die nicht mit der Richtung dieser Indikatoren übereinstimmen. Wenn sich eine zentrale Annahme wesentlich verändert, etwa durch eine starke Veränderung der Nachfrage nach wasserbasierten Produkten oder der Preisgestaltung, werden Befragte erneut kontaktiert, um zu klären, ob die Veränderung struktureller oder vorübergehender Natur ist.

Vor der endgültigen Freigabe werden das Modell und die zugrunde liegende Logik von einem weiteren Analysten überprüft, und die Prüfungen werden auf regionaler und globaler Ebene wiederholt, damit sich die Gesamtsummen einwandfrei zusammenführen lassen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße von Acrylemulsionen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Acrylemulsionen können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da Unternehmen nicht immer denselben Produktumfang, dieselbe Preisbasis und dieselben Nachfragesignale berücksichtigen. Unterschiede ergeben sich zudem daraus, wie schnell Annahmen aktualisiert werden und ob die Zahlen anhand realer Indikatoren wie Beschichtungsaktivität und Handelsbewegungen überprüft werden.

Einige externe Schätzungen vermischen benachbarte Emulsionspolymere oder behandeln eine breitere Gruppe formulierter Materialien als Teil des Marktes. Fertige Farben, fertige Beschichtungen und fertige Klebstoffe werden nicht in die Gesamtsumme einbezogen, wenn Mordor Intelligence den Rohstoffumsatz von Acrylemulsionen dimensioniert, was den Wertpool im Vergleich zu breiteren Definitionen einschränkt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,94 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 10,23 Mrd. USD (2025) | Verwendet in mehreren Regionen eine niedrigere Preisbasis für 2025 und wendet konservativere Annahmen zur Einführung wasserbasierter Produkte bei Beschichtungen an, was die Gesamtsumme reduziert, selbst wenn die Nachfragerichtung ähnlich ist. |

| Branchenforschungsstelle B | 10,02 Mrd. USD (2024) | Geht von einem Basisjahr 2024 aus und kann gemischte Typendefinitionen zusammenführen, sodass die Jahresausrichtung und die Produktklassifizierung nicht mit einem reinen Wertumfang für Acrylemulsions-Rohstoffe übereinstimmen. |

Insgesamt lässt sich die Spanne größtenteils durch die Auswahl des Jahres, die Preisgestaltung und die Frage erklären, ob benachbarte Kategorien in die Gesamtsumme einbezogen werden. Da die Schritte an beobachtbare Indikatoren und wiederholbare Prüfungen gebunden sind, bleibt das Ergebnis für die Planung über Regionen und Endverbrauchszyklen hinweg praxisnah.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen wasserbasierte Acrylate Marktanteile bei Architekturfarben?

VOC-Vorschriften in den Vereinigten Staaten, Kanada und Europa begrenzen den Lösemittelgehalt und drängen Farbenhersteller zu wasserbasierten Acryl-Bindemitteln, die die Anforderungen erfüllen, ohne die Filmhaltbarkeit zu beeinträchtigen.

Was ist die am schnellsten wachsende Anwendung für den Markt für Acryl-Emulsionen bis 2031?

Klebstoffe führen das Wachstum mit einer prognostizierten CAGR von 6,03 % an, angetrieben durch die Nachfrage nach flexiblen Verpackungen und strengere Lebensmittelkontaktanforderungen, die Acryl-Chemie begünstigen.

Welche Region trägt am meisten zum globalen Verbrauch bei?

Asien-Pazifik hält 46,05 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 5,98 % verzeichnen, da China und Indien Infrastruktur- und Fertigungskapazitäten ausbauen.

Wie wird der Digitaldruck die Nachfrage nach Acryl-Emulsionen beeinflussen?

Tintenstrahldrucker sind auf wasserbasierte Acryl-Druckfarben für schnelle Aushärtung und hohe Farbdichte angewiesen und schaffen damit einen diversifizierten Wachstumskanal jenseits traditioneller Farben- und Beschichtungsmärkte.

Welche Rolle spielt Nachhaltigkeit in der Wettbewerbsstrategie?

Führende Lieferanten differenzieren sich durch biobasierte Monomere, PFAS-freie Qualitäten und CO₂-Reduktionszertifizierungen, was Premiumpreisgestaltung und langfristige Kundenverträge ermöglicht.

Seite zuletzt aktualisiert am: