Marktgröße und Marktanteil für festphasige thermoplastische Acryl-(Perlen-)Harze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 568.23 Kilotonn |

| Marktvolumen (2031) | 733.90 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für festphasige thermoplastische Acryl-(Perlen-)Harze von Mordor Intelligence

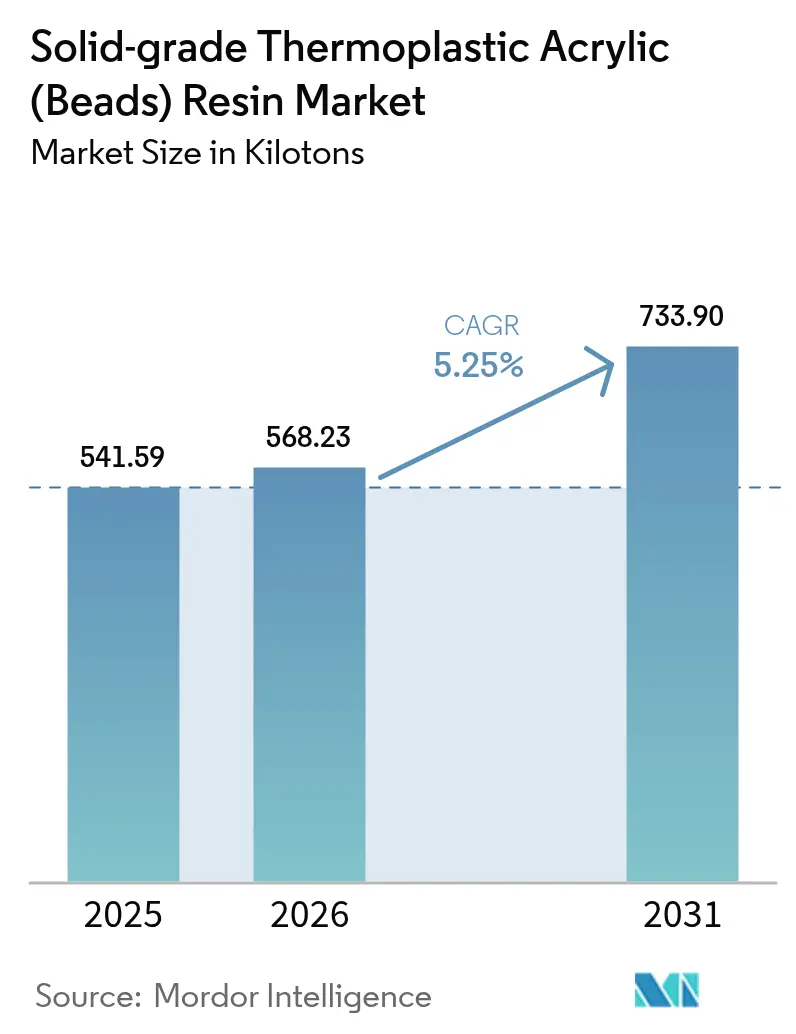

Die Marktgröße für festphasige thermoplastische Acrylharze wird auf 541,59 Kilotonnen im Jahr 2025, 568,23 Kilotonnen im Jahr 2026 projiziert und soll bis 2031 733,90 Kilotonnen erreichen, mit einer CAGR von 5,25 % von 2026 bis 2031. Hersteller reduzieren die Produktion von Standardmethylmethacrylat-(MMA-)Monomer und lenken Investitionen in hochmargige Spezialperlen um, die in UV-härtbaren Holzlacken, Photoresinen für den 3D-Druck und Wärmemanagementpads für Elektrofahrzeugbatterien eingesetzt werden. Chemische Recyclinginitiativen, die Treibhausgasemissionen um 50 % reduzieren, gewinnen an Bedeutung, wobei sich Erstausrüster (OEMs) zur Abnahme von recyceltem Polymethylmethacrylat-(PMMA-)Inhalt verpflichten. Dies unterstützt Premiumpreise in den Lieferketten der Automobil- und Unterhaltungselektronikbranche. Regulatorische Maßnahmen wie die Verordnung 2023/2055 der Europäischen Union und Chinas GB 38507-2020 treiben die Einführung wasserbasierter, hochfester und perlenmodifizierter UV-Systeme voran, die Mikroplastik- und VOC-Konformitätsstandards erfüllen. Aktuelle Investitionsstrategien konzentrieren sich auf logistische Verbesserungen und selektive Engpassbeseitigung, anstatt neue Großanlagen zu errichten, da die Volatilität der Rohstoffe die Bedeutung der Flexibilität in der Lieferkette unterstreicht.

Wichtigste Erkenntnisse des Berichts

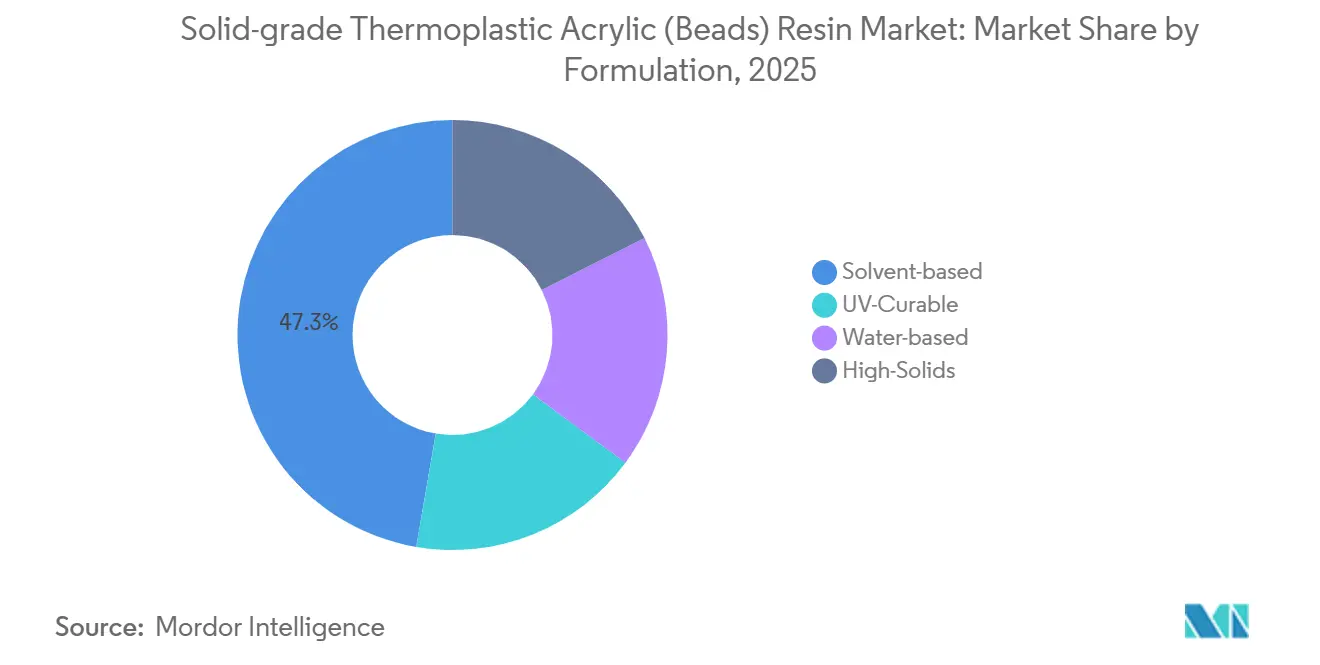

- Nach Formulierung hielt lösungsmittelbasiert im Jahr 2025 einen Marktanteil von 47,31 % am Markt für festphasige thermoplastische Acryl-(Perlen-)Harze, während UV-härtbar bis 2031 voraussichtlich eine CAGR von 6,15 % verzeichnen wird.

- Nach Anwendung führten Farben und Beschichtungen mit einem Marktanteil von 53,45 % am Markt für festphasige thermoplastische Acryl-(Perlen-)Harze im Jahr 2025, während Acryl-Verbundharze bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

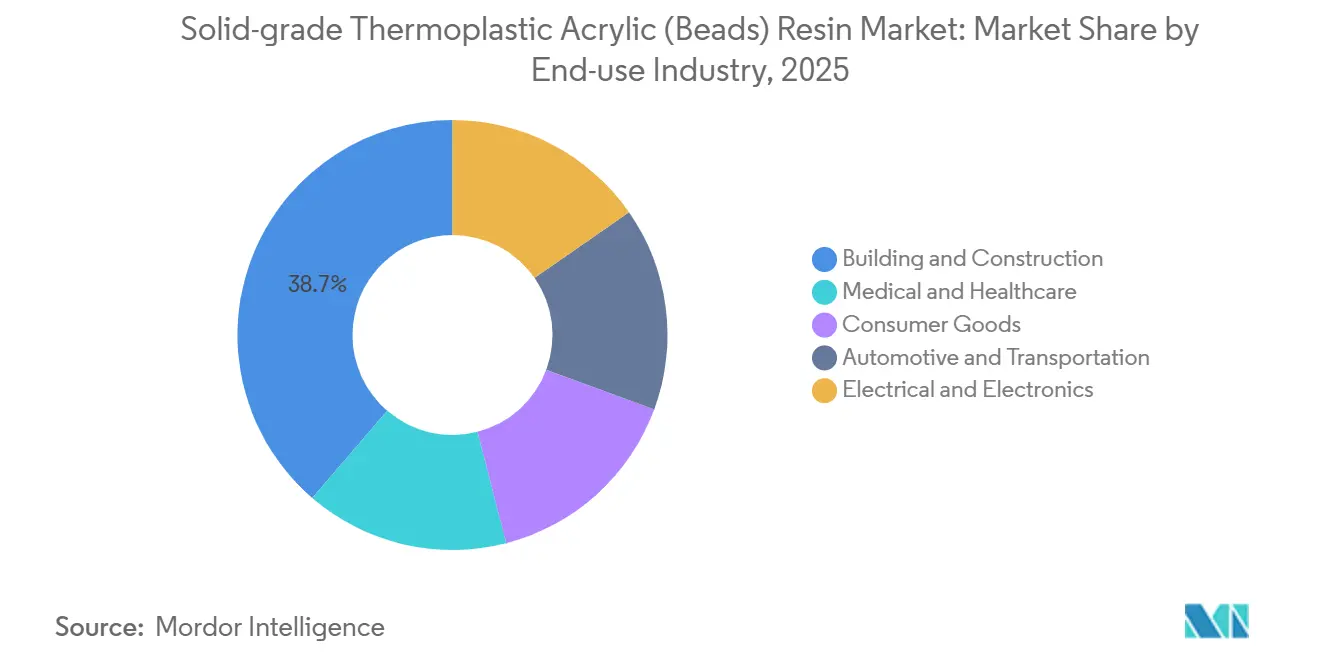

- Nach Endverbrauchsbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Marktanteil von 38,70 % am Markt für festphasige thermoplastische Acryl-(Perlen-)Harze; Automobil und Transport wird voraussichtlich bis 2031 mit einer CAGR von 5,99 % wachsen.

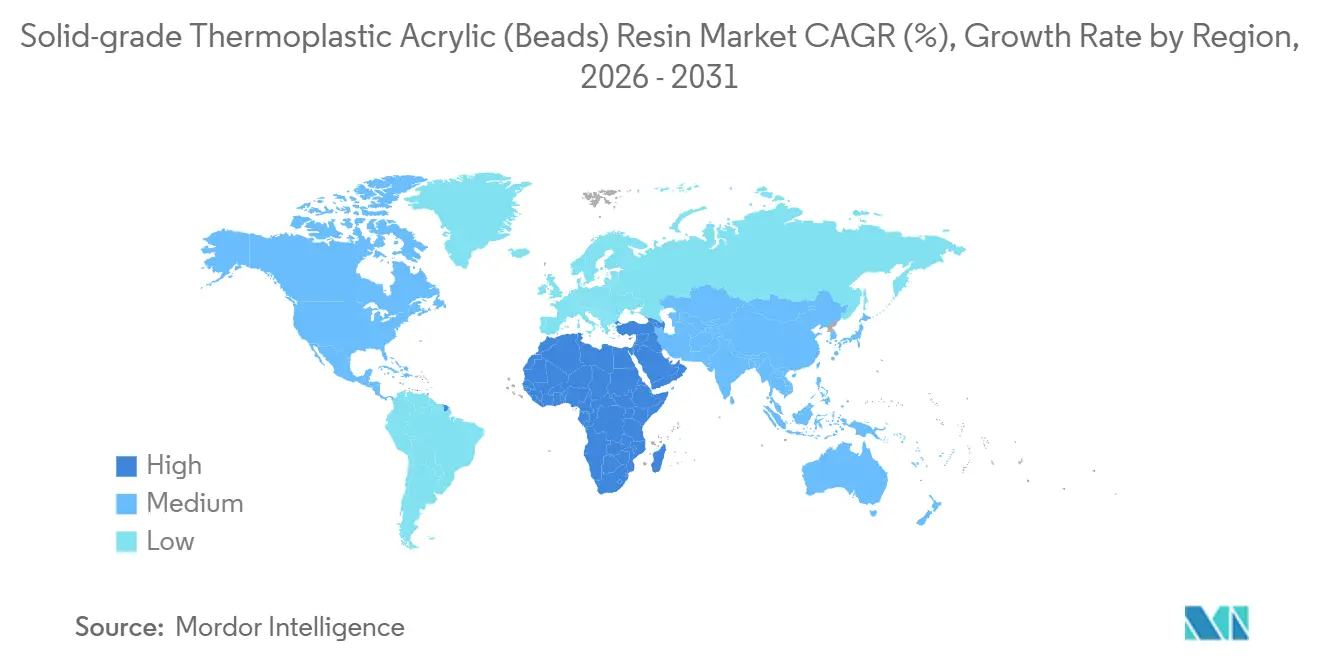

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,38 % am Markt für festphasige thermoplastische Acryl-(Perlen-)Harze, während der Nahe Osten und Afrika bis 2031 auf eine CAGR von 5,56 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für festphasige thermoplastische Acryl-(Perlen-)Harze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Verbrauch von Farben und Beschichtungen in Asien und Nordamerika | +1.2% | Asien-Pazifik als Kernmarkt, Nordamerika als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilindustrie auf leichte, transparente PMMA-Beleuchtungsmodule | +0.9% | Global, mit Schwerpunkt in Deutschland, Japan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Globale Umstellung auf hochfeste und Pulverbeschichtungen | +0.8% | Nordamerika und EU als Primärmarkt, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 3D-Druck-Photoresin-Formulierer, die perlenbasierte Rheologiemodifikatoren einsetzen | +0.5% | Nordamerika, Westeuropa, aufkommend in China | Kurzfristig (≤ 2 Jahre) |

| Integration von PMMA-Perlenmodifikatoren in Wärmeübergangsmaterialien für Elektrofahrzeugbatterien | +0.7% | Asien-Pazifik als Kernmarkt (China, Südkorea), Ausweitung auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Verbrauch von Farben und Beschichtungen in Asien und Nordamerika

Der Markt für Architekturlacke in der Region Asien-Pazifik verzeichnet ein erhebliches Wachstum, wobei die Perlenvolumina mit einer Rate wachsen, die das regionale BIP-Wachstum übertrifft. Diese Expansion wird durch Städte der zweiten und dritten Reihe angetrieben, die den Pro-Kopf-Farbverbrauchsrückstand gegenüber entwickelten Märkten verringern. In Saudi-Arabien erreichte der Beschichtungsmarkt im Jahr 2025 einen Umsatz von 1,55 Milliarden USD, wobei neue Bandlackierlinien VOC-arme Acrylsysteme einsetzen, um den Anforderungen der Grünen Bauvorschriften zu entsprechen. In Nordamerika ermutigen die nationalen Emissionsstandards für gefährliche Luftschadstoffe der US-amerikanischen Umweltschutzbehörde Industrienutzer zur Umstellung auf 65–70 %-Feststoff-Lösungsmittelsysteme, wodurch die Kabinenabgase um 40 % reduziert werden[1]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für gefährliche Luftschadstoffe”, EPA-Website, epa.gov. In China treibt die VOC-Obergrenze von 420 g/L gemäß GB 38507-2020 für Industriebeschichtungen den Ersatz von Styrol-Acryl-Emulsionen durch thermoplastische Acrylperlen voran, die sich in befreiten Lösungsmitteln auflösen. Diese Trends steigern gemeinsam die Nachfrage nach Spezialperlenchemien, auch wenn Standardprodukte auf Lösungsmittelbasis an Relevanz verlieren.

Umstieg der Automobilindustrie auf leichte, transparente PMMA-Beleuchtungsmodule

Erstausrüster (OEMs) in der Automobilindustrie ersetzen zunehmend Glas und Polycarbonat durch spritzgegossenes PMMA, das eine Gewichtsreduzierung von 45 % und eine UV-Stabilität von 10 Jahren bietet. Neue Perlensorten können einer kontinuierlichen Exposition bei Temperaturen von 150 °C standhalten, was die Nähe zu LEDs ohne Vergilbung ermöglicht. Patentanmeldungen für lackfreie PMMA/ASA-Legierungen stiegen im Jahr 2024 an, mit dem Ziel, optische Linsen und Strukturrippen in einem einzigen Formzyklus zu integrieren. Elektrofahrzeugplattformen bevorzugen die Dichte von PMMA von 1,18 g/cm³, da jede eingesparte 10 kg die Reichweite des Fahrzeugs um etwa 1,5 % verlängert. Obwohl die Hardbeschichtung nach dem Formen 3 USD pro Leuchte hinzufügt, akzeptieren OEMs die zusätzlichen Kosten, um Energieeffizienz und Designflexibilität zu erreichen.

Globale Umstellung auf hochfeste und Pulverbeschichtungen

Industrielle Beschichter stellen von 45–55 % auf 65–75 % Feststoffgehalt um, um einschichtige Trockenfilme mit 75 Mikrometern herzustellen, was die Ofenverweilzeit halbiert und die Liniengeschwindigkeiten verdoppelt. Eine im Jahr 2025 eingeführte hochfeste Perle suspendiert sich in Butylacetat bei 72 % w/w ohne Gelierung, was es Bandlackierern ermöglicht, Abdampfzonen zu eliminieren und 8 Meter Ofenlänge zurückzugewinnen. Pulverbeschichtungslinien nutzen thermoplastische Acrylperlen als Verlaufsmittel, um glatte Filme zu erzeugen, die unterhalb von 180 °C aushärten. Darüber hinaus unterstützen biobasierte Perlenvarianten mit 35 % erneuerbarem Kohlenstoff Formulierer, die eine ISCC-PLUS-Zertifizierung anstreben. Vorgeschlagene EU-Verpackungsvorschriften, die Pläne zur Verhinderung von Pelletverlusten vorschreiben, werden die Handhabungskosten um 0,12 EUR pro Kilogramm erhöhen und fördern damit die Einführung von hochfesten und Pulversystemen, die Schüttgutbewegungen minimieren.

3D-Druck-Photoresin-Formulierer, die perlenbasierte Rheologiemodifikatoren einsetzen

Stereolithografie-Harze erfordern Viskositätsniveaus zwischen 200–800 cP für eine gleichmäßige Schichtbildung, und perlenbasierte Modifikatoren erreichen dies ohne UV-Streuung zu verursachen. Methacrylperlen, die mit Photoinitiatoren funktionalisiert sind, polymerisieren in die Harzmatrix und erhöhen die Zugfestigkeit um 22 % im Vergleich zu silicagefüllten Alternativen. Dental- und Schmuckharze mit 3–5 % Acrylperlen zeigen beim Aushärten 30 % weniger Schrumpfung und halten die Genauigkeit innerhalb von 50 Mikrometern. Trotz einer Basisnachfrage von 1.200 Tonnen im Jahr 2025 erzielt dieser Nischenmarkt Preise, die vier- bis fünfmal höher sind als bei Standardperlen, was diversifizierte Hersteller zu inkrementellen Kapazitätserweiterungen veranlasst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei MMA-Rohstoffen | -0.6% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der EU- und chinesischen Vorschriften zu Lösungsmittelemissionen und Mikroperlen | -0.4% | EU als Primärmarkt, China als Sekundärmarkt, Ausweitung auf exportorientierte ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Kostengünstige styrolbasierte Substitute (ASA/ABS) | -0.3% | Automobil- und Elektroniksegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei MMA-Rohstoffen

Die MMA-Spotpreise schwankten erheblich und stiegen von 1.650 USD pro Tonne im Januar 2024 auf 2.100 USD im September, bevor sie sich Anfang 2025 bei 1.820 USD einpendelten. Diese Preisvariation von 27 % schränkt die Fähigkeit der Formulierer ein, Jahresverträge abzuschließen, und zwingt Harzproduzenten zur Einführung rollierender Aufschläge. Die Stornierung eines US-amerikanischen MMA-Projekts mit 350.000 Tonnen beseitigte einen potenziellen Versorgungspuffer, während eine 80-prozentige Abschaltung der Kapazitäten Singapurs im September 2024 die Verfügbarkeit in Asien weiter einschränkte. Käufer erkunden Methacrylesäure-Veresterungsrouten, um Acetoncyanhydrin zu umgehen, aber diese Methoden sind mit höheren Kosten und zusätzlichen Destillationsschritten verbunden.

Verschärfung der EU- und chinesischen Vorschriften zu Lösungsmittelemissionen und Mikroperlen

Die Verordnung 2023/2055, die seit Oktober 2023 in Kraft ist, verbietet Mikroplastik ≥ 0,01 % w/w und verpflichtet die Industrie zur Berichterstattung an die Europäische Chemikalienagentur (ECHA) bis 2026. Acrylperlen mit einer Größe von 5–15 µm, die üblicherweise als Mattierungsmittel verwendet werden, fallen unter diese Verordnung, sofern sie nicht dauerhaft in einem Film gebunden sind, was kostspielige Abriebfestigkeitstests erforderlich macht. Chinas parallele Vorschriften stimmen mit den EU-Definitionen überein, bieten jedoch weniger Klarheit über Übergangsfristen, was Exporteure dazu veranlasst, den strengeren EU-Zeitplan einzuhalten, um den Marktzugang zu erhalten. Compliance-Kosten zwischen 15.000 und 25.000 EUR pro Formulierung sind für multinationale Unternehmen handhabbar, aber für regionale Mischer belastend. Dies beschleunigt die Marktkonsolidierung und fördert die Einführung hochfester oder UV-härtbarer Chemien, die freie Mikroperlen eliminieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Spezialprodukte verdrängen Standard-Lösungsmittelklassen

Lösungsmittelbasierte Formulierungen behielten 47,31 % des Volumens im Jahr 2025, da ihre schnellen Trocknungszeiten für bestehende Bandlackier- und Reparaturlackleitungen unverzichtbar bleiben. Hochfeste Systeme mit über 65 % nichtflüchtigem Gehalt gewinnen Marktanteile aufgrund ihrer Fähigkeit, durch Einschichtanwendungen den Arbeitsaufwand um 35 % zu reduzieren. UV-härtbare Perlen werden bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen und damit andere Kategorien übertreffen.

Die Einführung wasserbasierter Chemien ist am stärksten in Architekturlacken, insbesondere in Regionen mit VOC-Grenzwerten von 50 g/L in mehreren US-Bundesstaaten. Die Einführung ist jedoch in unbeheizten Lagerhäusern, wo Frost-Tau-Beständigkeit entscheidend ist, langsamer. Inkrementelle Kapazitäten werden durch kontinuierliche Engpassbeseitigung statt durch Neuanlagen hinzugefügt, wie eine 8.000-Tonnen-Anlage in Worms, Deutschland, zeigt, die Perlen mit einer Partikelgrößenkontrolle von ±1,5 µm für Premium-UV-Klarlacke produziert.

Nach Anwendung: Beschichtungen verankern die Nachfrage, Verbundwerkstoffe beschleunigen sich

Farben und Beschichtungen machten 53,45 % des Verbrauchs im Jahr 2025 aus, unterstützt durch Infrastrukturprojekte in Asien und Nordamerika. Bandlackierlinien für vorlackierten Stahlbedachungen erfordern Perlen mit Glasübergangstemperaturen über 85 °C, um Rissbildung bei Nachformungsprozessen zu verhindern, während Transportdecklacke HALS-stabilisierte Perlen erfordern, um die Farbintegrität unter 500-stündigen UV-Bewitterungszyklen zu erhalten.

Acryl-Verbundharze, die in Head-up-Display-Gehäusen, transparenten Elektronikabdeckungen und leichten Außenleuchtenmodulen verwendet werden, werden bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen. Spezialanwendungen in Klebstoffen, Medizinprodukten und Kosmetika erzielen Preisaufschläge und beeinflussen Kapazitätszuweisungsentscheidungen.

Nach Endverbrauchsbranche: EV-geführte Automobilindustrie schließt Lücke zum Bauwesen

Die Bau- und Konstruktionsbranche erfasste 38,70 % des Volumens im Jahr 2025, unterstützt durch Wohnbauentwicklungen in Asien-Pazifik und Infrastrukturaufrüstungen in den USA. Der Automobil- und Transportsektor wird bis 2031 voraussichtlich mit einer CAGR von 5,99 % wachsen, angetrieben durch erhöhte Produktion von Elektrofahrzeugen (EV) und Beleuchtungsumgestaltungen, die den PMMA-Einsatz in Linsen, Wärmeübergangsmaterialien (TIMs) für Batterien und Innenverkleidungen steigern.

Die Elektronik- und Elektroindustrie setzt perlenmodifiziertes PMMA für LED-Display-Lichtleiter und thermisch leitfähige Klebstoffe in 5G-Basisstationen ein, wo eine Dielektrizitätskonstante von 2,6 die Signalintegrität verbessert. Medizinische PMMA-Perlen, die den USP-Klasse-VI-Standards entsprechen, erzielen sechsfache Preisaufschläge gegenüber Standardklassen. Die Verpflichtungen der Automobilhersteller zu Kreislaufinhalten werden voraussichtlich die Nachfrage nach recyceltem PMMA mit dem EV-Produktionswachstum in Einklang bringen.

Geografische Analyse

Asien-Pazifik machte 2025 45,38 % des globalen Volumens aus, angetrieben durch Chinas PMMA-Kapazität von 180.000 Tonnen und Indiens jährliches Bauwachstum von 12 %. Chinas Durchsetzung einer VOC-Obergrenze von 420 g/L beschleunigt den Übergang zu wasser- und hochfesten Systemen, wobei ein Hersteller in Jiangsu 2024 15.000 Tonnen Kapazität hinzufügte, um die Nachfrage zu decken[2]Ministerium für Ökologie und Umwelt, „VOC-Vorschriften beschleunigen wasserbasierte Beschichtungen in China”, MEE-Website, mee.gov.cn. Japan und Südkorea konzentrieren sich auf hochreine medizinische Perlen, unterstützt durch eine Erweiterung im Wert von 48 Milliarden KRW, die für 2026 geplant ist.

Der reife nordamerikanische Markt profitiert von der Rückverlagerung der Automobilbeleuchtungsproduktion und industriellen hochfesten Beschichtungen. Die Stornierung einer US-amerikanischen Neuanlage für MMA hat eine potenzielle Überversorgung abgemildert und stabile Margen für inländische Harzproduzenten aufrechterhalten. In Europa sind die Kostendrücke nach der Schließung von zwei Standard-MMA-Anlagen gestiegen, obwohl Deutschlands Tier-1-Beleuchtungslieferanten weiterhin die Nachfrage nach Spezialklassen antreiben.

Der Nahe Osten und Afrika, angeführt von Saudi-Arabiens VOC-armen Baustandards, werden bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen. Die Automobilteileexporte der Türkei nach Europa und die Baupipeline der Vereinigten Arabischen Emirate im Wert von 200 Milliarden USD bis 2030 werden voraussichtlich die regionale Nachfrage nach Acrylperlen unterstützen. In Südamerika konzentriert sich die Nachfrage auf Brasilien, aber Währungsvolatilität und Zölle begrenzen lokale Compoundierungsinvestitionen.

Wettbewerbslandschaft

Der Markt für festphasige thermoplastische Acryl-(Perlen-)Harze ist mäßig konzentriert, wobei die fünf größten Hersteller, darunter Röhm, Mitsubishi Chemical, LX MMA, CHIMEI und Trinseo, im Jahr 2025 etwa 51 % der installierten Kapazität kontrollieren. Strategische Verschiebungen sind erkennbar, da Unternehmen Standard-MMA-Anlagen schließen und gleichzeitig Spezialperlenlinien ausbauen. Beispielsweise wurde eine 80-prozentige Kapazitätsreduzierung in Singapur mit einer chemischen Recyclinginitiative kombiniert, die 15 % Preisaufschläge auf recyceltes PMMA erzielt.

Technologische Fortschritte spielen eine entscheidende Rolle. Ein Hersteller meldete 2024 acht Patente für Perlendispersionen an, die auf Stereolithografie zugeschnitten sind und auf Kunden aus der additiven Fertigung abzielen. Ein anderer nutzte Gasabtrennungsperlen für Wärmeübergangsmaterialien in EV-Batterien um und demonstrierte damit plattformübergreifende Innovation, die reine PMMA-Unternehmen möglicherweise nicht replizieren können. Biobasierte Perlen aus Abfallglycerin wurden 2025 in kommerzielle Pulverbeschichtungslinien eingeführt und erfüllen Nachhaltigkeitsanforderungen von Erstausrüstern (OEMs).

Die Rohstoffintegration bleibt ein wichtiger Differenzierungsfaktor bei der Margenleistung. Vertikal integrierte Hersteller sind besser positioniert, um die MMA-Preisvolatilität zu bewältigen als Händler-Compoundierer, die 12–18 Monate benötigen, um Kostensteigerungen zu kompensieren. Kontinuierliche Logistikverbesserungen, wie automatisiertes Silobefüllen in Deutschland, das die Verpackungskosten um 12 % senkte, unterstreichen den Fokus auf Versorgungszuverlässigkeit statt Volumenexpansion.

Marktführer für festphasige thermoplastische Acryl-(Perlen-)Harze

Röhm GmbH

Trinseo

Mitsubishi Chemical Group Corporation

CHIMEI

LX MMA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lummus Technology und Sumitomo Chemical Co., Ltd. gaben die kommerzielle Verfügbarkeit ihrer fortschrittlichen chemischen Recyclingtechnologie für Polymethylmethacrylat (PMMA) bekannt. Diese Zusammenarbeit nutzte die proprietäre Technologie von Sumitomo Chemical, die erfolgreich in einer Pilotanlage in Japan validiert wurde, um hochreine Monomerausbeuten zu produzieren.

- Mai 2025: Sumitomo Chemical Co., Ltd. brachte hochwertiges chemisch recyceltes PMMA auf den Markt, das unter Verwendung von Methylmethacrylat-(MMA-)Monomeren hergestellt wird und auf die Automobil- und Displayindustrie abzielt. Wichtige Partner wie LG Display und Nissan Motor nutzten dieses Material für Lichtleiterplatten in LCD-Hintergrundbeleuchtungen bzw. Automobilscheinwerferlinsen.

Berichtsumfang des globalen Marktes für festphasige thermoplastische Acryl-(Perlen-)Harze

Festphasige thermoplastische Acryl-(Perlen-)Harze, wie Paraloid B-64, sind langlebige, schnelltrocknende Polymere, die in Beschichtungen, Tinten, Klebstoffen und Straßenmarkierungen weit verbreitet sind. Diese Harze bieten starke Haftung, chemische Beständigkeit und eine hochglänzende Oberfläche.

Der Markt für festphasige thermoplastische Acryl-(Perlen-)Harze ist nach Formulierung, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Formulierung ist der Markt in lösungsmittelbasiert, wasserbasiert, hochfest und UV-härtbar segmentiert. Nach Anwendung ist der Markt in Farben und Beschichtungen, Acryl-Verbundharze und weitere Anwendungen segmentiert. Nach Endverbrauchsbranche ist der Markt in Bauwesen und Konstruktion, Automobil und Transport, Elektro und Elektronik, Medizin und Gesundheitswesen sowie Konsumgüter segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für festphasige thermoplastische Acryl-(Perlen-)Harze in 19 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Lösungsmittelbasiert |

| Wasserbasiert |

| Hochfest |

| UV-härtbar |

| Farben und Beschichtungen | Bandlackierungen |

| Industriebeschichtungen | |

| Architekturlacke | |

| Transportbeschichtungen | |

| Acryl-Verbundharze | |

| Weitere Anwendungen |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Medizin und Gesundheitswesen |

| Konsumgüter |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Formulierung | Lösungsmittelbasiert | |

| Wasserbasiert | ||

| Hochfest | ||

| UV-härtbar | ||

| Nach Anwendung | Farben und Beschichtungen | Bandlackierungen |

| Industriebeschichtungen | ||

| Architekturlacke | ||

| Transportbeschichtungen | ||

| Acryl-Verbundharze | ||

| Weitere Anwendungen | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Medizin und Gesundheitswesen | ||

| Konsumgüter | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für festphasige thermoplastische Acryl-(Perlen-)Harze?

Der Markt für festphasige thermoplastische Acryl-(Perlen-)Harze beläuft sich im Jahr 2026 auf 568,23 Kilotonnen und wird voraussichtlich 733,90 Kilotonnen erreichen, mit einer CAGR von 5,25 % ab 2026.

Welche Formulierung wird bis 2031 am schnellsten wachsen?

UV-härtbar wird bis 2031 voraussichtlich eine CAGR von 6,15 % verzeichnen und damit wasser- und hochfeste Systeme übertreffen.

Warum erhöhen Automobil-OEMs den Einsatz von PMMA-Perlen?

PMMA-Linsen reduzieren das Gewicht von Beleuchtungsbaugruppen um 45 % und helfen Elektrofahrzeugplattformen, die Reichweite zu verbessern, ohne die UV-Beständigkeit zu beeinträchtigen.

Wie wirken sich sich entwickelnde Mikroplastikvorschriften auf Acrylperlenlieferanten aus?

EU- und chinesische Vorschriften erfordern kostspielige Abriebfestigkeitstests oder einen Wechsel zu hochfesten Systemen, die Perlen dauerhaft binden, was große etablierte Unternehmen mit eigenen Labors begünstigt.

Seite zuletzt aktualisiert am: