Taille et part du marché des essais par émission acoustique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

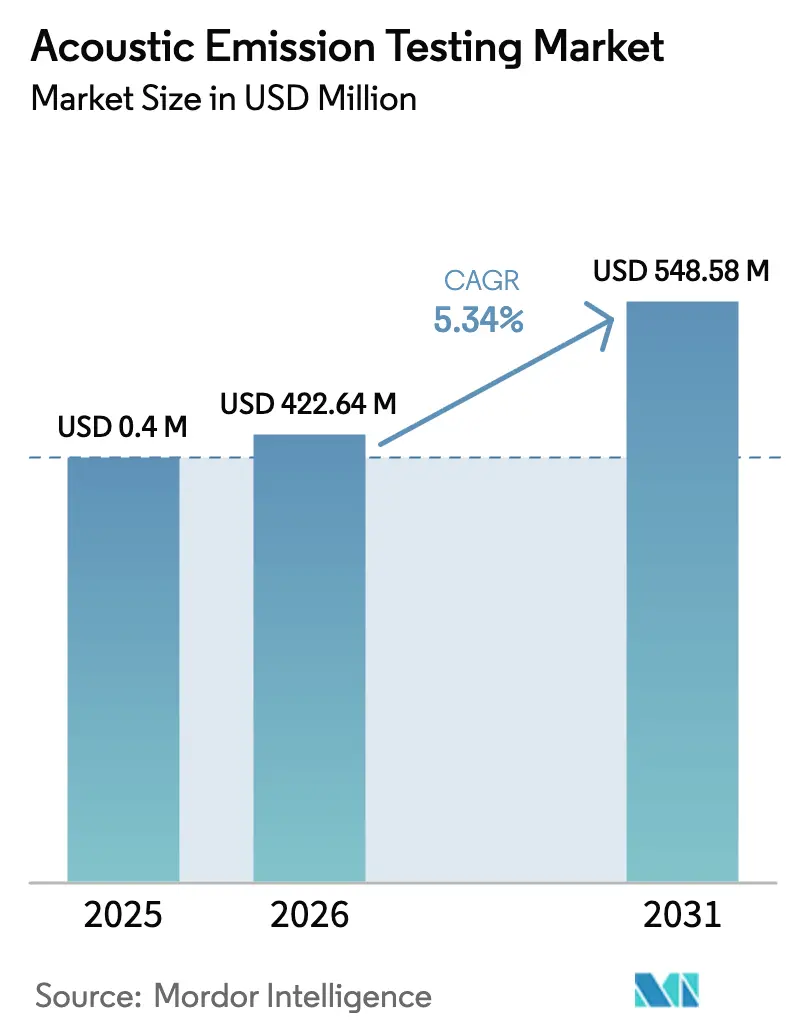

| Taille du Marché (2026) | 422.64 Millions de dollars américains |

| Taille du Marché (2031) | 548.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais par émission acoustique par Mordor Intelligence

La taille du marché des essais par émission acoustique était évaluée à 0,40 milliard USD en 2025 et devrait croître de 0,42 milliard USD en 2026 pour atteindre 0,55 milliard USD d'ici 2031, à un TCAC de 5,34 % au cours de la période de prévision (2026-2031). L'accélération des programmes de renouvellement des infrastructures, les réglementations axées sur la sécurité et la transition plus large vers la maintenance prédictive continuent d'élargir l'empreinte du marché des essais par émission acoustique. Les opérateurs de pipelines énergétiques font face à des défis croissants en matière d'intégrité, les fabricants intègrent la surveillance continue dans les initiatives d'Internet des objets industriel, et les équipementiers aérospatiaux s'appuient sur la détection des microfissures pour protéger les structures composites. La dynamique concurrentielle évolue à mesure que l'analytique en nuage, les innovations en matière de capteurs MEMS et les robots d'inspection autonomes élargissent les capacités des solutions. À mesure que la transformation numérique s'approfondit, le marché des essais par émission acoustique devient un élément incontournable dans les secteurs à haut risque, plutôt qu'un outil de laboratoire exotique.

Principaux enseignements du rapport

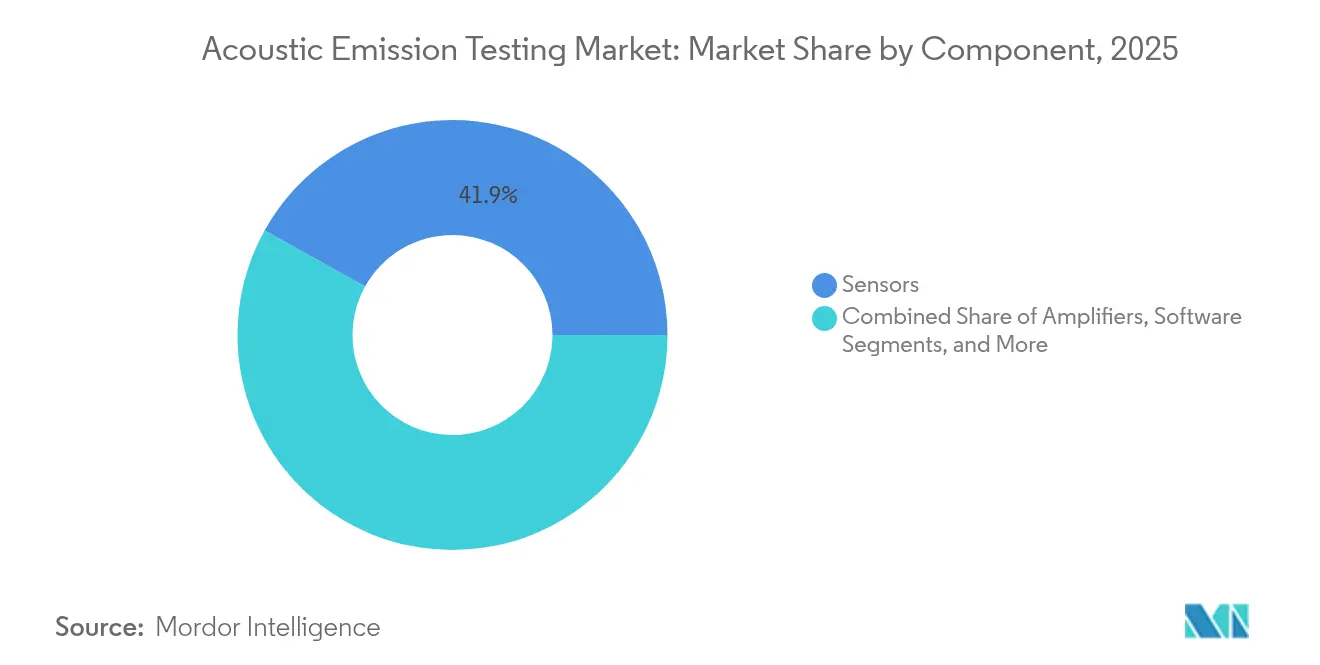

- Par composant, les capteurs ont dominé avec une part de revenus de 41,92 % en 2025, tandis que les logiciels progressent à un TCAC de 8,45 % jusqu'en 2031.

- Par portabilité, les systèmes portables et portatifs détenaient 45,15 % de la part du marché des essais par émission acoustique en 2025, tandis que les systèmes automatisés et robotiques devraient se développer à un TCAC de 11,4 % jusqu'en 2031.

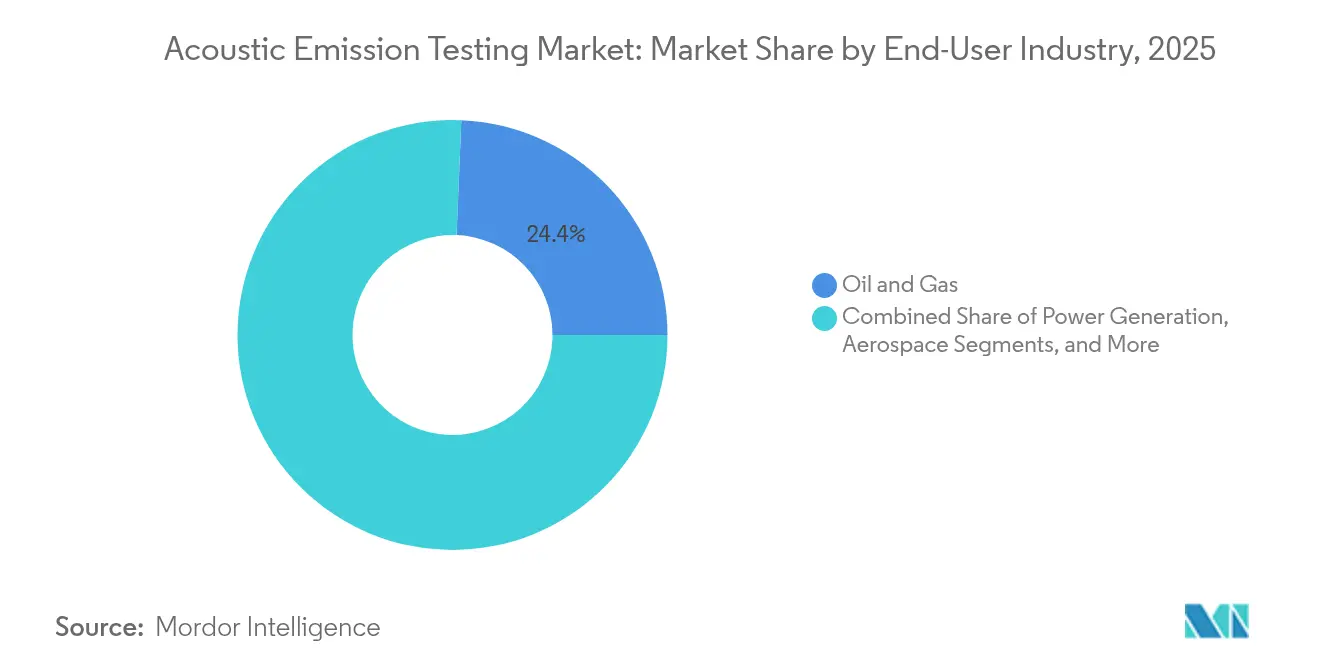

- Par secteur d'utilisation final, le secteur pétrolier et gazier représentait 24,35 % de la taille du marché des essais par émission acoustique en 2025 ; cependant, les secteurs automobile et du transport connaissent la croissance la plus rapide, avec un TCAC de 9,85 % jusqu'en 2031.

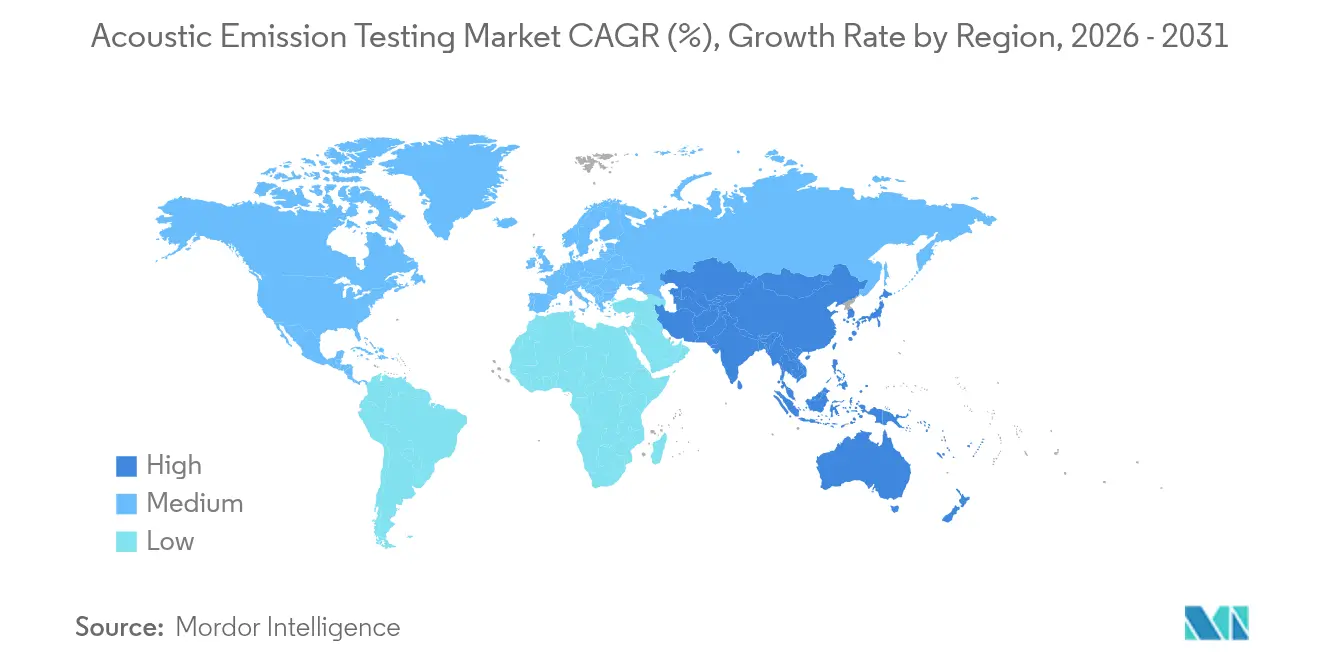

- Par géographie, la région Asie-Pacifique représentait 34,05 % des revenus de 2025 et est également en tête avec un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des essais par émission acoustique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement des infrastructures des pipelines pétroliers et gaziers | +1.8% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante des programmes de gestion de l'intégrité des actifs | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations de sécurité strictes pour les industries à haut risque | +0.9% | Mondial, plus fort dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de détection des microfissures dans les pièces aérospatiales composites | +0.7% | Amérique du Nord, Europe, pôles aérospatiaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des données d'émission acoustique avec les jumeaux numériques pour la maintenance prédictive | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Disponibilité croissante de capteurs acoustiques MEMS à faible coût | +0.5% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des infrastructures de pipelines

Les opérateurs mondiaux gèrent plus de 2,7 millions de miles de lignes de transport, dont 60 % ont été posées avant 1980, ce qui les incite à adopter des technologies de surveillance en temps réel pour répondre aux exigences du 49 CFR Partie 195.[1]Administration de la sécurité des pipelines et des matières dangereuses, "Réglementations sur la sécurité des pipelines," phmsa.dot.gov Les systèmes d'émission acoustique détectent la fissuration par corrosion sous contrainte et les événements de fatigue que les inspections périodiques traditionnelles ne détectent pas, évitant ainsi des arrêts imprévus pouvant coûter entre 1 et 3 millions USD par jour. En conséquence, le marché des essais par émission acoustique sous-tend désormais la plupart des nouveaux programmes d'intégrité en Amérique du Nord et au Moyen-Orient. Les prestataires de services regroupent également des analyses de données pour automatiser les rapports de conformité, ancrant davantage la technologie.

Adoption croissante des programmes de gestion de l'intégrité des actifs

Les industries de transformation ont documenté des réductions de 15 à 25 % des temps d'arrêt imprévus après avoir superposé l'analytique d'émission acoustique sur les actifs rotatifs et statiques. Les tableaux de bord logiciels convertissent les formes d'ondes brutes en diagnostics exploitables, permettant aux opérateurs de planifier des interventions uniquement lorsque les indicateurs de croissance des défauts dépassent les niveaux seuils. Les déclencheurs prédictifs s'intègrent directement dans les suites de gestion des actifs d'entreprise, bouclant la boucle entre inspection et maintenance. Ces gains opérationnels représentent 1,2 point de pourcentage du TCAC du marché des essais par émission acoustique.

Réglementations de sécurité strictes pour les industries à haut risque

La directive européenne sur les équipements sous pression 2014/68/UE et des codes similaires en Amérique du Nord font désormais référence aux essais par émission acoustique comme technique d'inspection en service acceptée.[2]Commission européenne, "Directive sur les équipements sous pression 2014/68/UE," ec.europa.eu Les normes nucléaires, notamment la section XI du code ASME BPVC, renforcent son rôle pour les composants de la frontière de pression. Étant donné que les calendriers de conformité sont réglementaires, les dépenses en matériel d'émission acoustique, en étalonnage et en services d'analyse restent résistantes aux récessions, fournissant une base de marché stable.

Demande de détection des microfissures dans les composites aérospatiaux

Les cellules d'avion composites peuvent représenter jusqu'à 60 % du poids des aéronefs modernes, nécessitant des inspections continues en vol et au sol. Les réseaux d'émission acoustique multicanaux localisent le délaminage des plis et la fracture des fibres lors des cycles de fatigue, prolongeant ainsi les intervalles de service sans compromettre la sécurité. Les équipementiers aéronautiques ont commencé à intégrer des réseaux de capteurs fixes dans les revêtements des ailes et du fuselage, créant un créneau à forte marge dans le marché des essais par émission acoustique qui s'aligne sur les impératifs de sécurité des passagers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expertise de terrain limitée pour l'interprétation des signaux d'émission acoustique | -0.8% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût initial élevé des équipements et de l'étalonnage | -0.6% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Taux de faux positifs dans les environnements industriels bruyants | -0.4% | Mondial, concentré dans l'industrie lourde | Moyen terme (2-4 ans) |

| Absence de protocoles d'essai normalisés pour les nouveaux matériaux composites | -0.3% | Mondial, affectant l'aérospatiale et l'automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expertise de terrain limitée pour l'interprétation des signaux d'émission acoustique

Moins de 5 000 techniciens de niveau III détiennent des accréditations reconnues à l'échelle mondiale, créant des goulets d'étranglement dans la planification, en particulier dans les économies émergentes.[3]Société américaine pour les essais non destructifs, "Qualification et certification du personnel," asnt.org Les algorithmes de reconnaissance automatique des formes s'améliorent ; cependant, la plupart des pipelines et des raffineries exigent encore une vérification humaine des formes d'ondes critiques, ce qui ralentit le déploiement des projets et réduit le TCAC du marché des essais par émission acoustique de 0,8 point de pourcentage.

Coût initial élevé des équipements et de l'étalonnage

Un système complet à huit canaux avec analytique avancée dépasse régulièrement 100 000 USD, ce qui dissuade les petits opérateurs. L'étalonnage annuel obligatoire des capteurs représente une dépense récurrente. Les plateformes à base de MEMS promettent des économies matérielles de 60 à 70 %, mais sont encore aux premiers stades du déploiement commercial. Tant que les coûts ne baissent pas, certaines entreprises reportent leurs projets, réduisant la croissance de 0,6 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant – Les logiciels accélèrent l'intégration de l'intelligence

Le segment a capturé une part de marché de 41,92 % du marché des essais par émission acoustique pour les capteurs en 2025, soutenant chaque déploiement avec des transducteurs piézoélectriques ou des transducteurs MEMS émergents. Les amplificateurs et les unités d'acquisition de données constituent la pile traditionnelle ; cependant, la croissance des revenus se déplace vers les logiciels, dont la croissance est prévue à un TCAC de 8,45 % jusqu'en 2031. Les plateformes pilotées par l'intelligence artificielle classifient désormais automatiquement les modes de forme d'onde et suivent les tendances de croissance des défauts, réduisant considérablement le temps d'interprétation requis par les analystes certifiés. Les variantes en nuage regroupent les données multi-sites pour évaluer la santé des actifs et rationaliser les soumissions réglementaires. De nombreux opérateurs allouent désormais plus de fonds aux licences qu'au matériel, indiquant un changement significatif dans le marché des essais par émission acoustique.

L'élan d'intégration provient également des interfaces de programmation d'application ouvertes qui canalisent les flux acoustiques dans les modèles de jumeaux numériques. Les écosystèmes de logiciels industriels tels qu'OSIsoft PI et IBM Maximo acceptent désormais les balises d'émission acoustique, permettant une orchestration de maintenance en boucle fermée. Les fournisseurs qui ont débuté comme spécialistes des capteurs acquièrent des bases de code ou s'associent à des entreprises d'analytique pour rester pertinents, reflétant la convergence plus large qui balaie le secteur des essais par émission acoustique.

Par portabilité – L'automatisation redéfinit l'inspection

Les kits portables ont conservé une part de 45,15 % en 2025, car les équipes de terrain s'appuient encore sur des sondes portatives pour les contrôles ponctuels sur les réservoirs et les récipients sous pression. La taille du marché des essais par émission acoustique associée à ces kits est stable mais croît modestement à mesure que les cycles de remplacement arrivent à maturité. Les racks stationnaires servent à la surveillance continue dans les unités pétrochimiques et les laboratoires, offrant de meilleures performances en termes de rapport signal/bruit.

Le véritable élan réside dans les plateformes automatisées et robotiques, qui progressent à un TCAC de 11,4 %. Des robots autonomes équipés de transducteurs de type annulaire patrouillent désormais les pipelines et les fonds de réservoirs, transmettant des données chiffrées via des liaisons LTE vers des tableaux de bord en nuage. Des capteurs embarqués sur des drones inspectent les torchères sans nécessiter d'échafaudages. Ce modèle sans intervention réduit le risque d'entrée en espace confiné et minimise les frais de main-d'œuvre, faisant de l'automatisation un pilier central de l'expansion du marché des essais par émission acoustique.

Par secteur d'utilisation final – Montée en puissance de l'automobile

Le pétrole et le gaz représentaient 24,35 % de la taille du marché des essais par émission acoustique en 2025, ancré par des programmes d'intégrité obligatoires et des coûts de défaillance à haute conséquence. Les centrales nucléaires et les raffineries restent également des adoptants réguliers. Pourtant, le secteur automobile et du transport progresse rapidement à un TCAC de 9,85 %. Les batteries de véhicules électriques génèrent des signatures acoustiques à haute fréquence lors du placage au lithium et de la génération de gaz ; la surveillance de ces formes d'ondes fournit des alertes précoces sur l'emballement thermique. Les constructeurs automobiles utilisent également des réseaux d'émission acoustique pour qualifier les pièces de châssis légères en aluminium et en fibre de carbone. À mesure que les objectifs d'électrification deviennent de plus en plus stricts, ce secteur exercera une influence croissante sur le marché des essais par émission acoustique.

La fabrication, le génie lourd et la construction continuent d'adopter la technologie pour la surveillance des équipements rotatifs et la surveillance de la santé des ponts, respectivement. Pendant ce temps, les fabricants de semi-conducteurs expérimentent des contrôles d'émission acoustique au niveau des plaquettes pour détecter les microfissures dans les boîtiers avancés, laissant entrevoir une nouvelle frontière pour le secteur des essais par émission acoustique.

Analyse géographique

La région Asie-Pacifique détenait 34,05 % du marché des essais par émission acoustique en 2025 et devrait croître à un TCAC de 6,95 % jusqu'en 2031. Le développement des pipelines pétroliers et gaziers en Chine, ainsi que ses mises à niveau agressives des raffineries, alimentent la demande en volume, tandis que le Japon applique cette méthode à la fabrication de précision et aux pièces aérospatiales composites. Les services publics d'électricité du secteur public en Inde intègrent une surveillance continue sur les chaudières à haute pression pour réduire les arrêts forcés. Les gouvernements régionaux font désormais référence à l'émission acoustique dans les codes de sécurité, créant une demande structurelle pour l'isolation.

L'Amérique du Nord se classe deuxième par valeur, portée par la règle américaine de gestion de l'intégrité qui impose une surveillance continue des pipelines de liquides dangereux. Le vieillissement des ponts et des éoliennes génère une demande supplémentaire pour les réseaux de capteurs fixes. Les pipelines de sables bitumineux et de liquides de gaz naturel du Canada offrent des opportunités lucratives ; le corridor automobile émergent du Mexique adopte également la surveillance des batteries à mesure qu'il développe ses exportations de véhicules électriques.

L'Europe maintient une empreinte mature mais orientée vers l'innovation. La directive sur les équipements sous pression favorise les achats axés sur la conformité, tandis que les pôles aérospatiaux en France et en Allemagne intègrent des systèmes multicanaux dans les tests d'acceptation en usine. Les initiatives européennes autour de l'Industrie 4.0 stimulent l'adoption de l'analytique en nuage, offrant aux éditeurs de logiciels un ancrage premium dans le marché des essais par émission acoustique.

Paysage concurrentiel

Le marché des essais par émission acoustique reste modérément fragmenté. MISTRAS Group et Parker Hannifin dominent le segment traditionnel services-plus-matériel, s'appuyant sur des équipes de service mondiales et des références de projets clés en main. Les entreprises de taille intermédiaire, telles que TÜV Rheinland Sonovation, se positionnent sur l'expertise sectorielle et les services de conseil réglementaire. Les nouveaux entrants sans héritage matériel se différencient via des plateformes en nuage axées sur l'intelligence artificielle, regroupant parfois des modules de capteurs MEMS en marque blanche provenant de fonderies asiatiques.

Les mouvements stratégiques sont de plus en plus centrés sur des acquisitions complémentaires qui comblent les lacunes en matière de logiciels ou de robotique. L'acquisition de Tectus par MISTRAS a ajouté une capacité sous-marine, tandis que l'expansion de Parker Hannifin a investi 15 millions USD pour localiser les lignes de capteurs MEMS. Les tendances en matière de dépôts de brevets confirment ce changement, la part des revendications couvrant l'interprétation automatisée des signaux ayant fortement augmenté en 2025.[4]Office des brevets et des marques des États-Unis, "Résultats de recherche dans la base de données des brevets," uspto.gov Des opportunités inexploitées persistent dans la fabrication additive, les pipelines d'hydrogène et l'éolien offshore, où les phénomènes d'émission acoustique diffèrent des métaux traditionnels, encourageant l'émergence de startups spécialisées.

À l'avenir, l'intégration avec les jumeaux numériques d'usine et les centres d'opérations à distance déterminera les parts de marché. Les fournisseurs capables d'intégrer de manière transparente les flux acoustiques dans les piles d'analytique d'entreprise captureront une valeur disproportionnée dans le marché des essais par émission acoustique, même si leur empreinte matérielle est réduite.

Leaders du secteur des essais par émission acoustique

MISTRAS Group Inc.

TÜV Rheinland Sonovation GmbH

Vallen Systeme GmbH

Parker Hannifin Corporation (Physical Acoustics)

KRN Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Parker Hannifin Corporation s'est engagée à investir 15 millions USD pour agrandir son centre de production de Princeton Junction, en ajoutant des lignes de capteurs MEMS pour les clients des secteurs aérospatial et automobile.

- Août 2025 : MISTRAS Group a acquis Tectus AS, basée en Norvège, pour 12 millions USD, renforçant ses offres de surveillance offshore.

- Juillet 2025 : TÜV Rheinland Sonovation a lancé une plateforme de surveillance automatisée basée sur l'intelligence artificielle pour les centrales électriques et les usines chimiques.

- Juin 2025 : Le Nexus Integrity Center d'Hexagon a obtenu un contrat de 8 millions USD pour équiper 500 miles de pipeline américain d'une surveillance continue par émission acoustique.

Périmètre du rapport mondial sur le marché des essais par émission acoustique

Les essais par émission acoustique constituent une technique d'essais non destructifs utilisée pour identifier et surveiller les ondes de contrainte ou sonores libérées en raison d'une décharge d'énergie rapide au sein d'un matériau. Ces ondes, appelées émissions acoustiques, se produisent lorsqu'un matériau subit une déformation, une formation de fissures ou d'autres changements structurels sous contrainte.

L'étude suit les revenus accumulés grâce à la vente d'essais par émission acoustique par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des essais par émission acoustique est segmenté par équipement (capteurs, amplificateurs, instruments de détection, étalonneurs et autres), application (réservoir de stockage, pipeline, aéronef vieillissant, turbine, surveillance structurelle, réservoir nucléaire, marine, remorque à tubes, matériau avancé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Capteurs |

| Amplificateurs |

| Systèmes d'acquisition de données |

| Logiciels |

| Portable / Portatif |

| Stationnaire / De paillasse |

| Automatisé / Robotique |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transport |

| Fabrication et génie lourd |

| Construction et infrastructures |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Capteurs | ||

| Amplificateurs | |||

| Systèmes d'acquisition de données | |||

| Logiciels | |||

| Par portabilité | Portable / Portatif | ||

| Stationnaire / De paillasse | |||

| Automatisé / Robotique | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et transport | |||

| Fabrication et génie lourd | |||

| Construction et infrastructures | |||

| Chimie et pétrochimie | |||

| Marine et construction navale | |||

| Électronique et semi-conducteurs | |||

| Mines | |||

| Dispositifs médicaux | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des essais par émission acoustique en 2026 ?

La taille du marché des essais par émission acoustique devrait atteindre 422,64 millions USD d'ici 2026.

Quel est le taux de croissance prévu pour les essais par émission acoustique jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,34 % entre 2026 et 2031.

Quelle région est en tête de la demande en matière d'essais par émission acoustique ?

La région Asie-Pacifique occupe la première position avec une part de revenus de 34,05 % et un taux de croissance de 6,95 % de TCAC.

Pourquoi l'adoption des essais par émission acoustique dans le secteur automobile s'accélère-t-elle ?

La surveillance des batteries de véhicules électriques et l'inspection des pièces composites légères alimentent un TCAC de 9,85 % dans le segment automobile et du transport.

Quelle tendance technologique remodèle le paysage du segment ?

Les logiciels basés sur l'intelligence artificielle et l'analytique en nuage propulsent le composant logiciel à un TCAC de 8,45 %, redéfinissant la capture de valeur au-delà du matériel.

Qu'est-ce qui limite une adoption plus rapide du marché ?

La rareté des analystes certifiés et les coûts initiaux élevés des systèmes restent les principaux freins, limitant le potentiel de croissance global.

Dernière mise à jour de la page le: