Tamanho e Participação do Mercado de Ensaios por Emissão Acústica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

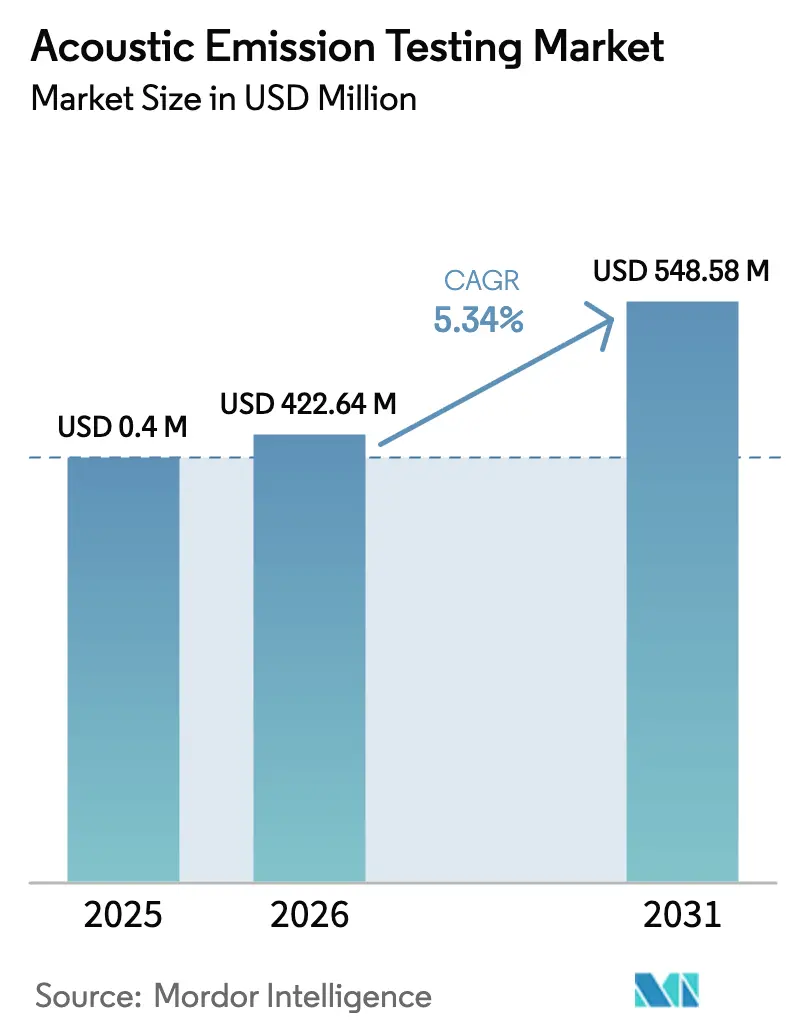

| Tamanho do Mercado (2026) | 422.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 548.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios por Emissão Acústica por Mordor Intelligence

O tamanho do mercado de ensaios por emissão acústica foi avaliado em USD 0,40 bilhão em 2025 e estima-se que cresça de USD 0,42 bilhão em 2026 para atingir USD 0,55 bilhão até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031). A aceleração dos programas de renovação de infraestrutura, as regulamentações voltadas para a segurança e a transição mais ampla em direção à manutenção preditiva continuam a expandir a presença de mercado dos ensaios por emissão acústica. Os operadores de dutos de energia enfrentam crescentes desafios de integridade, os fabricantes estão incorporando o monitoramento contínuo em iniciativas de Internet das Coisas industrial, e os fabricantes de equipamentos originais aeroespaciais dependem da detecção de microfissuras para proteger estruturas compostas. A dinâmica competitiva está evoluindo à medida que a análise em nuvem, as inovações em sensores MEMS e os robôs de inspeção autônomos ampliam as capacidades das soluções. À medida que a transformação digital se aprofunda, o mercado de ensaios por emissão acústica está se tornando um elemento essencial em setores de alto risco, em vez de uma ferramenta laboratorial exótica.

Principais Conclusões do Relatório

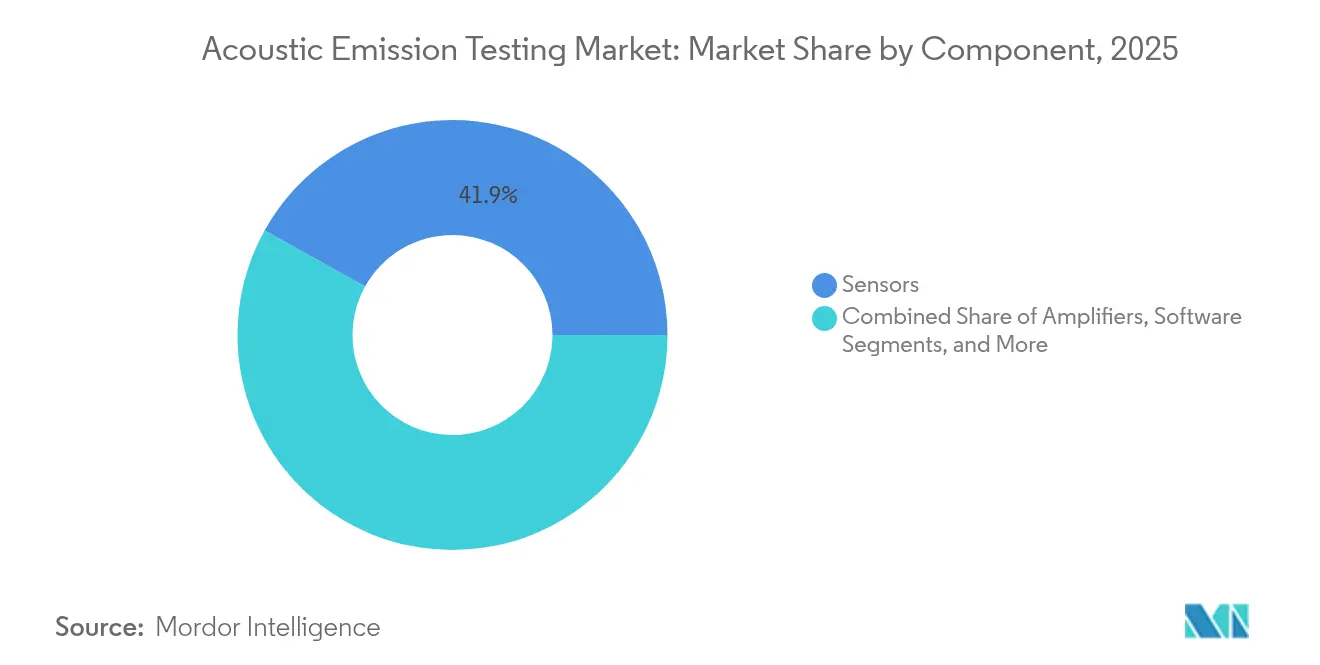

- Por componente, os sensores lideraram com 41,92% de participação na receita em 2025, enquanto o software avança a um CAGR de 8,45% até 2031.

- Por portabilidade, os sistemas portáteis e manuais detinham 45,15% da participação do mercado de ensaios por emissão acústica em 2025, enquanto os sistemas automatizados e robóticos devem se expandir a um CAGR de 11,4% até 2031.

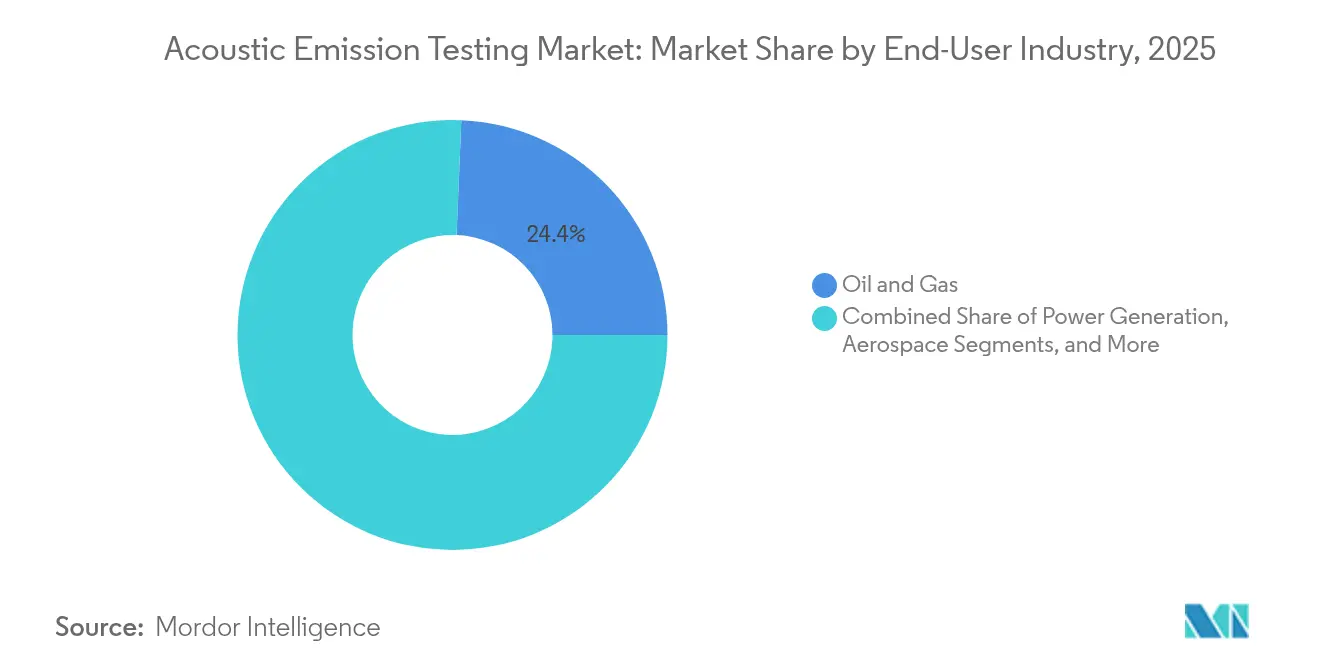

- Por setor de usuário final, o setor de petróleo e gás representou 24,35% do tamanho do mercado de ensaios por emissão acústica em 2025; no entanto, os setores automotivo e de transporte estão crescendo na taxa mais rápida, com um CAGR de 9,85% até 2031.

- Por geografia, a região Ásia-Pacífico representou 34,05% da receita de 2025 e também lidera o campo com um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaios por Emissão Acústica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da infraestrutura em dutos de petróleo e gás | +1.8% | Global, concentrado na América do Norte e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção crescente de programas de gestão de integridade de ativos | +1.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações de segurança rigorosas para setores de alto risco | +0.9% | Global, mais forte na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por detecção de microfissuras em peças aeroespaciais compostas | +0.7% | América do Norte, Europa, polos aeroespaciais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de dados de emissão acústica com gêmeos digitais para manutenção preditiva | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Disponibilidade crescente de sensores acústicos MEMS de baixo custo | +0.5% | Global, fabricação concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Infraestrutura de Dutos

Os operadores globais gerenciam mais de 2,7 milhões de milhas de linhas de transmissão, com 60% dessas linhas instaladas antes de 1980, levando-os a adotar tecnologias de monitoramento em tempo real para atender aos requisitos do 49 CFR Parte 195.[1]Administração de Segurança de Materiais Perigosos e Dutos, "Regulamentações de Segurança de Dutos," phmsa.dot.gov Os sistemas de emissão acústica detectam trincas por corrosão sob tensão e eventos de fadiga que as inspeções periódicas tradicionais não identificam, evitando paralisações não planejadas que podem custar entre USD 1 e 3 milhões por dia. Como resultado, o mercado de ensaios por emissão acústica agora sustenta a maioria dos novos programas de integridade na América do Norte e no Oriente Médio. Os prestadores de serviços também agrupam análise de dados para automatizar relatórios de conformidade, incorporando ainda mais a tecnologia.

Adoção Crescente de Programas de Gestão de Integridade de Ativos

As indústrias de processo documentaram reduções de 15 a 25% no tempo de inatividade não planejado após incorporar análises de emissão acústica em ativos rotativos e estáticos. Os painéis de software convertem formas de onda brutas em diagnósticos acionáveis, permitindo que os operadores programem intervenções somente quando os indicadores de crescimento de defeitos ultrapassam os níveis de limiar. Os gatilhos preditivos alimentam diretamente os conjuntos de gestão de ativos empresariais, fechando o ciclo entre inspeção e manutenção. Esses ganhos operacionais respondem por 1,2 ponto percentual do CAGR do mercado de ensaios por emissão acústica.

Regulamentações de Segurança Rigorosas para Setores de Alto Risco

A Diretiva de Equipamentos sob Pressão da UE 2014/68/UE e códigos similares na América do Norte agora fazem referência aos ensaios por emissão acústica como uma técnica de inspeção em serviço aceita.[2]Comissão Europeia, "Diretiva de Equipamentos sob Pressão 2014/68/UE," ec.europa.eu As normas nucleares, notadamente a Seção XI do ASME BPVC, reforçam seu papel para componentes de fronteira de pressão. Como os cronogramas de conformidade são estatutários, os gastos com hardware de emissão acústica, calibração e serviços de analistas permanecem resistentes a recessões, proporcionando uma base de mercado estável.

Demanda por Detecção de Microfissuras em Compósitos Aeroespaciais

As fuselagens compostas podem compreender até 60% do peso das aeronaves modernas, exigindo inspeções contínuas em voo e em solo. As matrizes de emissão acústica multicanal identificam a delaminação de camadas e a fratura de fibras durante os ciclos de fadiga, estendendo os intervalos de serviço sem comprometer a segurança. Os fabricantes de equipamentos originais aeronáuticos começaram a incorporar redes de sensores fixos nas superfícies das asas e da fuselagem, criando um nicho de alta margem no mercado de ensaios por emissão acústica que se alinha com os imperativos de segurança dos passageiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expertise de campo limitada para interpretação de sinais de emissão acústica | -0.8% | Global, mais aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo inicial de equipamentos e calibração | -0.6% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Taxas de falsos positivos em ambientes industriais ruidosos | -0.4% | Global, concentrado na indústria pesada | Médio prazo (2-4 anos) |

| Falta de protocolos de ensaio padronizados para novos materiais compostos | -0.3% | Global, afetando aeroespacial e automotivo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expertise de Campo Limitada para Interpretação de Sinais de Emissão Acústica

Menos de 5.000 técnicos de Nível III possuem credenciais reconhecidas globalmente, criando gargalos de agendamento, especialmente em economias emergentes.[3]Sociedade Americana para Ensaios Não Destrutivos, "Qualificação e Certificação de Pessoal," asnt.org Os algoritmos automatizados de reconhecimento de padrões estão melhorando; no entanto, a maioria dos dutos e refinarias ainda exige verificação humana de formas de onda críticas, o que retarda a implementação de projetos e reduz o CAGR do mercado de ensaios por emissão acústica em 0,8 ponto percentual.

Alto Custo Inicial de Equipamentos e Calibração

Um sistema completo de oito canais com análises avançadas rotineiramente ultrapassa USD 100.000, desencorajando pequenos operadores. A calibração anual obrigatória dos sensores acrescenta uma despesa recorrente. As plataformas baseadas em MEMS prometem economias de hardware de 60 a 70%, mas ainda estão nos estágios iniciais de implantação comercial. Até que os custos caiam, algumas empresas adiam projetos, reduzindo 0,6 ponto percentual do crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – O Software Acelera a Integração de Inteligência

O segmento capturou uma participação de mercado de 41,92% do mercado de ensaios por emissão acústica para sensores em 2025, sustentando cada implantação com transdutores piezoelétricos ou MEMS emergentes. Os amplificadores e as unidades de aquisição de dados fornecem a pilha tradicional; no entanto, o crescimento da receita está se deslocando para o software, com previsão de crescimento a um CAGR de 8,45% até 2031. As plataformas baseadas em inteligência artificial agora classificam automaticamente os modos de forma de onda e rastreiam as tendências de crescimento de defeitos, reduzindo significativamente o tempo necessário para interpretação por analistas certificados. As variantes em nuvem agrupam dados de múltiplos locais para avaliar a saúde dos ativos e simplificar as submissões regulatórias. Muitos operadores agora alocam mais recursos para licenças do que para hardware, indicando uma mudança significativa no mercado de ensaios por emissão acústica.

O impulso de integração também decorre de APIs abertas que canalizam fluxos acústicos para modelos de gêmeos digitais. Ecossistemas de software industrial como OSIsoft PI e IBM Maximo agora aceitam tags de emissão acústica, permitindo a orquestração de manutenção em ciclo fechado. Os fornecedores que começaram como especialistas em sensores estão adquirindo bases de código ou fazendo parcerias com empresas de análise para se manterem relevantes, refletindo a convergência mais ampla que está varrendo o setor de ensaios por emissão acústica.

Por Portabilidade – A Automação Redefine a Inspeção

Os kits portáteis mantiveram uma participação de 45,15% em 2025, pois as equipes de campo ainda dependem de sondas manuais para verificações pontuais em tanques e vasos de pressão. O tamanho do mercado de ensaios por emissão acústica associado a esses kits é estável, mas cresce modestamente à medida que os ciclos de substituição amadurecem. Os racks estacionários servem a funções de monitoramento contínuo em unidades petroquímicas e laboratórios, oferecendo desempenho superior de relação sinal-ruído.

O verdadeiro impulso está nas plataformas automatizadas e robóticas, avançando a um CAGR de 11,4%. Rastreadores autônomos equipados com transdutores do tipo anel agora patrulham dutos e fundos de tanques, transmitindo dados criptografados por links LTE para painéis em nuvem. Sensores embarcados em drones inspecionam chaminés de queima sem necessidade de andaimes. Esse modelo sem intervenção humana reduz o risco de entrada em espaços confinados e minimiza os custos de mão de obra, tornando a automação um pilar central da expansão do mercado de ensaios por emissão acústica.

Por Setor de Usuário Final – Aceleração no Setor Automotivo

O petróleo e gás representou 24,35% do tamanho do mercado de ensaios por emissão acústica em 2025, ancorado por programas de integridade obrigatórios e altos custos de falhas de grande consequência. As usinas nucleares e as refinarias também permanecem adotantes constantes. No entanto, o setor automotivo e de transporte está avançando rapidamente a um CAGR de 9,85%. Os pacotes de baterias de veículos elétricos geram assinaturas acústicas de alta frequência durante a deposição de lítio e a geração de gás; o monitoramento dessas formas de onda fornece alarmes antecipados sobre fuga térmica. Os fabricantes de automóveis também utilizam matrizes de emissão acústica para qualificar peças de chassi leves de alumínio e fibra de carbono. À medida que as metas de eletrificação se tornam cada vez mais rigorosas, este setor exercerá uma influência crescente sobre o mercado de ensaios por emissão acústica.

A manufatura, a engenharia pesada e a construção continuam a adotar a tecnologia para monitoramento de equipamentos rotativos e vigilância da saúde de pontes, respectivamente. Enquanto isso, as fábricas de semicondutores estão realizando projetos piloto de verificações de emissão acústica em nível de wafer para detectar microfissuras em pacotes avançados, sugerindo uma nova fronteira para o setor de ensaios por emissão acústica.

Análise Geográfica

A região Ásia-Pacífico detinha 34,05% do mercado de ensaios por emissão acústica em 2025 e deve crescer a um CAGR de 6,95% até 2031. A expansão da rede de dutos de petróleo e gás da China, juntamente com suas agressivas atualizações de refinarias, impulsiona a demanda em massa, enquanto o Japão aplica esse método à manufatura de precisão e peças aeroespaciais compostas. As concessionárias de energia do setor público da Índia estão incorporando o monitoramento contínuo em caldeiras de alta pressão para reduzir as paralisações forçadas. Os governos regionais agora fazem referência à emissão acústica nos códigos de segurança, criando demanda estrutural por isolamento.

A América do Norte ocupa o segundo lugar em valor, impulsionada pela regra de gestão de integridade dos EUA que exige o monitoramento contínuo de dutos de líquidos perigosos. Pontes envelhecidas e turbinas eólicas acrescentam demanda incremental por matrizes de sensores fixos. As areias betuminosas e os dutos de líquidos de gás natural do Canadá oferecem oportunidades lucrativas; o corredor automotivo emergente do México também está adotando o monitoramento de pacotes de baterias à medida que amplia as exportações de veículos elétricos.

A Europa mantém uma presença madura, porém orientada para a inovação. A Diretiva de Equipamentos sob Pressão promove compras orientadas pela conformidade, enquanto os polos aeroespaciais na França e na Alemanha integram sistemas multicanais nos testes de aceitação de fábrica. As iniciativas europeias em torno da Indústria 4.0 estão impulsionando a adoção de análises em nuvem, proporcionando aos fornecedores de software uma posição privilegiada no mercado de ensaios por emissão acústica.

Cenário Competitivo

O mercado de ensaios por emissão acústica permanece moderadamente fragmentado. MISTRAS Group e Parker Hannifin lideram o segmento tradicional de serviços mais hardware, aproveitando equipes de serviço globais e credenciais de projetos turnkey. Empresas de médio porte, como TÜV Rheinland Sonovation, se posicionam com base em expertise de domínio e serviços de consultoria regulatória. Os novos entrantes sem o ônus de hardware legado se diferenciam por meio de plataformas em nuvem com foco em IA, às vezes agrupando módulos de sensores MEMS de marca branca de fundições asiáticas.

Os movimentos estratégicos estão cada vez mais centrados em aquisições complementares que preenchem lacunas em software ou robótica. A aquisição da Tectus pela MISTRAS adicionou capacidade submarina, enquanto a expansão da Parker Hannifin investiu USD 15 milhões para localizar linhas de sensores MEMS. As tendências de registro de patentes confirmam a mudança, pois a participação de reivindicações cobrindo interpretação automatizada de sinais aumentou acentuadamente em 2025.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Resultados de Pesquisa no Banco de Dados de Patentes," uspto.gov Oportunidades de espaço em branco persistem na manufatura aditiva, dutos de hidrogênio e energia eólica offshore, onde os fenômenos de emissão acústica diferem dos metais tradicionais, incentivando o surgimento de startups especializadas.

Olhando para o futuro, a integração com gêmeos digitais de plantas e centros de operações remotas determinará a participação de mercado. Os fornecedores que conseguirem incorporar perfeitamente os fluxos acústicos em pilhas de análise empresarial capturarão valor desproporcional no mercado de ensaios por emissão acústica, mesmo que sua presença em hardware seja pequena.

Líderes do Setor de Ensaios por Emissão Acústica

MISTRAS Group Inc.

TÜV Rheinland Sonovation GmbH

Vallen Systeme GmbH

Parker Hannifin Corporation (Physical Acoustics)

KRN Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Parker Hannifin Corporation comprometeu USD 15 milhões para ampliar seu polo de produção em Princeton Junction, adicionando linhas de sensores MEMS para clientes dos setores aeroespacial e automotivo.

- Agosto de 2025: O MISTRAS Group adquiriu a Tectus AS, com sede na Noruega, por USD 12 milhões, aprimorando as ofertas de monitoramento offshore.

- Julho de 2025: A TÜV Rheinland Sonovation lançou uma plataforma de monitoramento automatizado habilitada por IA para plantas de energia e químicas.

- Junho de 2025: O Nexus Integrity Center da Hexagon garantiu um contrato de USD 8 milhões para equipar 500 milhas de dutos nos EUA com monitoramento contínuo por emissão acústica.

Escopo do Relatório Global do Mercado de Ensaios por Emissão Acústica

Os Ensaios por Emissão Acústica (EA) são uma técnica de ensaio não destrutivo (END) utilizada para identificar e monitorar ondas de tensão ou sonoras liberadas devido à descarga rápida de energia dentro de um material. Essas ondas, denominadas emissões acústicas, ocorrem quando um material sofre deformação, formação de trincas ou outras alterações estruturais sob tensão.

O estudo rastreia a receita acumulada por meio da venda de ensaios por emissão acústica por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de ensaios por emissão acústica é segmentado por equipamento (sensores, amplificadores, instrumentos de detecção, calibradores e outros), aplicação (tanque de armazenamento, duto, aeronave envelhecida, turbina, monitoramento estrutural, tanque nuclear, marítimo, reboque de tubos, material avançado) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Sensores |

| Amplificadores |

| Sistemas de Aquisição de Dados |

| Software |

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Sensores | ||

| Amplificadores | |||

| Sistemas de Aquisição de Dados | |||

| Software | |||

| Por Portabilidade | Portátil / Manual | ||

| Estacionário / Bancada | |||

| Automatizado / Robótico | |||

| Por Setor de Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ensaios por emissão acústica em 2026?

Espera-se que o tamanho do mercado de ensaios por emissão acústica atinja USD 422,64 milhões até 2026.

Qual é a taxa de crescimento esperada para os ensaios por emissão acústica até 2031?

O mercado deve crescer a um CAGR de 5,34% entre 2026 e 2031.

Qual região lidera a demanda por ensaios por emissão acústica?

A região Ásia-Pacífico ocupa a posição de liderança com uma participação de receita de 34,05% e uma taxa de crescimento de CAGR de 6,95%.

Por que a adoção de ensaios por emissão acústica no setor automotivo está se acelerando?

O monitoramento de baterias de veículos elétricos e a inspeção de peças compostas leves impulsionam um CAGR de 9,85% no segmento automotivo e de transporte.

Qual tendência tecnológica está remodelando o cenário do segmento?

O software habilitado por IA e as análises em nuvem estão impulsionando o componente de software a um CAGR de 8,45%, redefinindo a captura de valor além do hardware.

O que limita uma adoção de mercado mais rápida?

A escassez de analistas certificados e os altos custos iniciais do sistema permanecem as principais restrições, limitando o potencial de crescimento geral.

Página atualizada pela última vez em: