حجم وحصة سوق الزيوليت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.58 مليار دولار أمريكي |

| حجم السوق (2030) | 11.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.94% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الزيوليت من قبل Mordor Intelligence

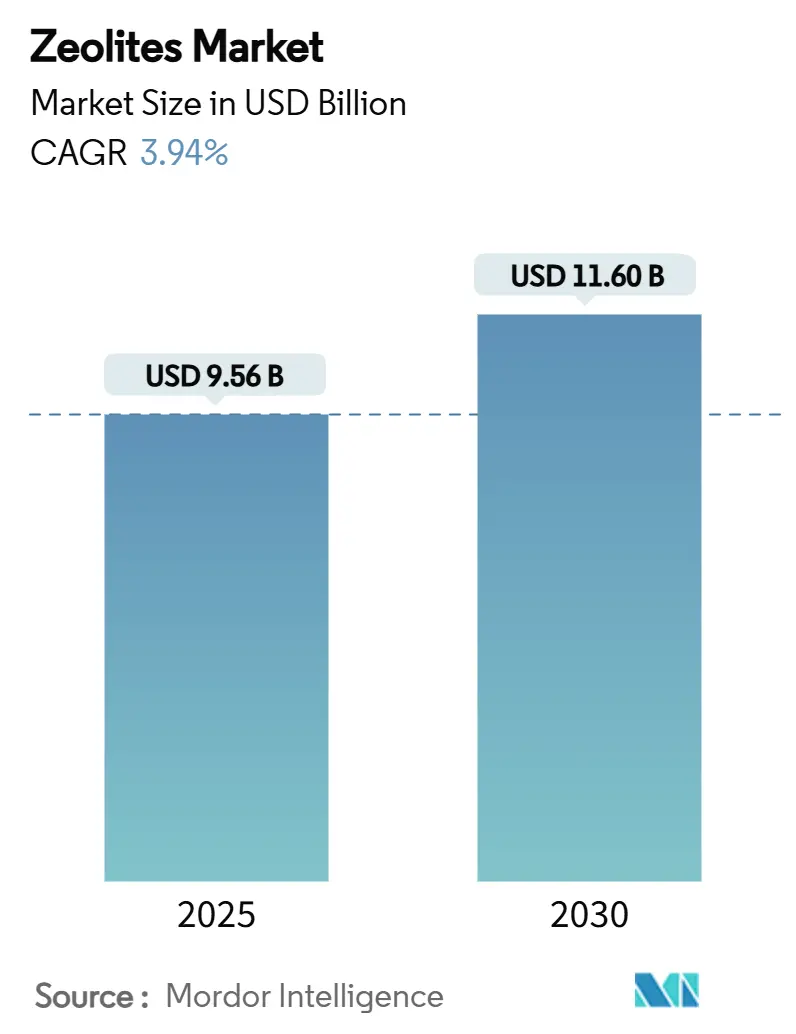

يقدر حجم سوق الزيوليت بـ 9.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 11.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.94% خلال فترة التوقعات (2025-2030). الطلب القوي من معالجة المياه، والحفز الكيميائي البترولي، وتقنيات الأغشية من الجيل التالي يدعم النمو المطرد. تقود منطقة آسيا والمحيط الهادئ سوق الزيوليت العالمي حيث تحفز القوانين البيئية المتشددة على اعتماد المحفزات والمواد الماصة. معالجة المياه هي الاستخدام النهائي الأكثر ديناميكية، مدعومة بحدود أكثر صرامة لتصريف المعادن الثقيلة، بينما تحتفظ التطبيقات الكيميائية البترولية بأكبر حصة بسبب دورها الراسخ في التكسير التحفيزي المائع.

أهم النتائج الرئيسية للتقرير

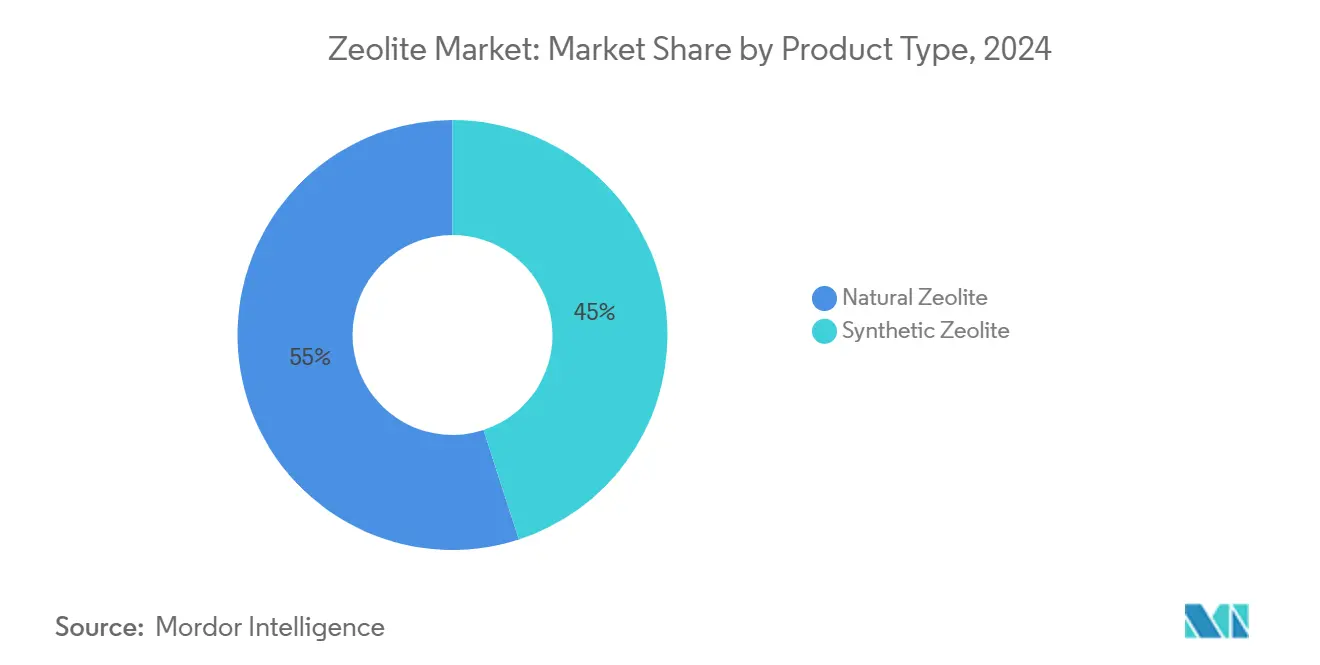

- حسب نوع المنتج، استحوذت الدرجات الطبيعية على 55% من حصة سوق الزيوليت في عام 2024، بينما من المتوقع أن تسجل المتغيرات الاصطناعية أسرع معدل نمو سنوي مركب بنسبة 5.60% حتى عام 2030.

- حسب الشكل، شكل المسحوق 60% من حجم سوق الزيوليت في عام 2024؛ الأغشية والطلاءات مهيأة للتوسع بمعدل نمو سنوي مركب 6.11% حتى 2030.

- حسب التطبيق، ولدت المحفزات 35% من إيرادات 2024، ومع ذلك ستسجل المواد الماصة أسرع معدل نمو سنوي مركب 5.50% خلال 2025-2030.

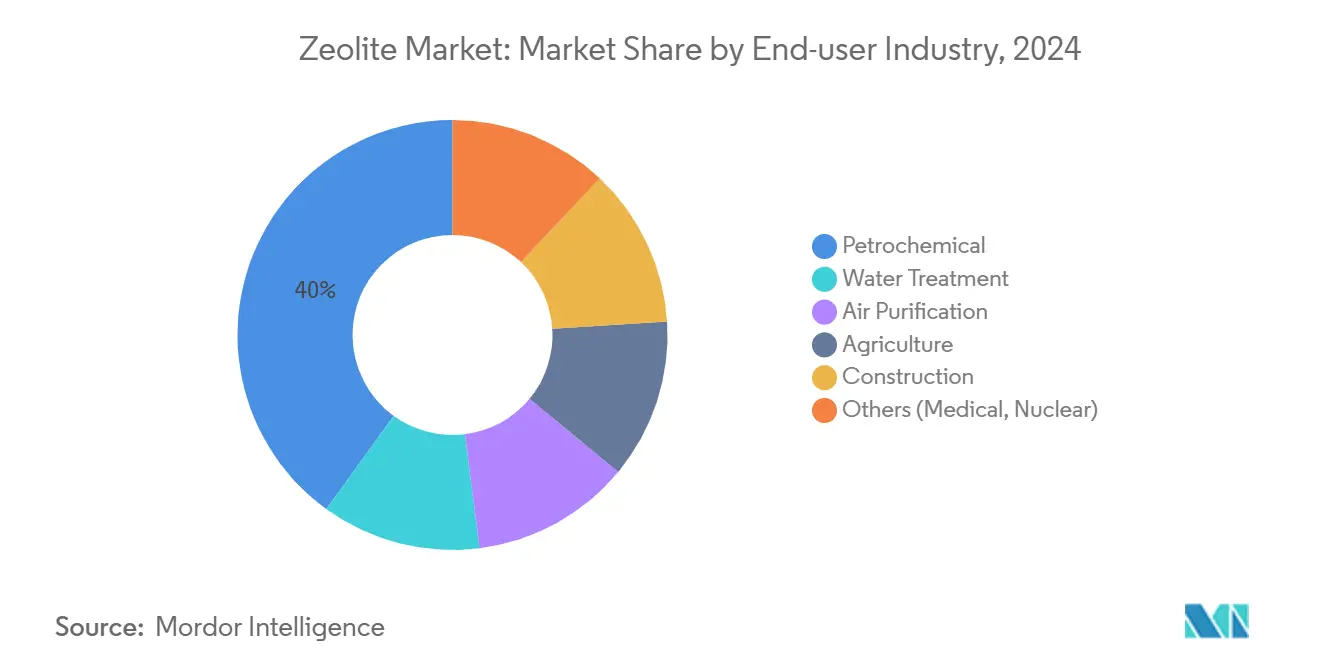

- حسب صناعة المستخدم النهائي، قادت الكيماويات البترولية بـ 40% من حصة سوق الزيوليت في عام 2024؛ من المتوقع أن ترتفع معالجة المياه بمعدل نمو سنوي مركب 6.50% حتى 2030.

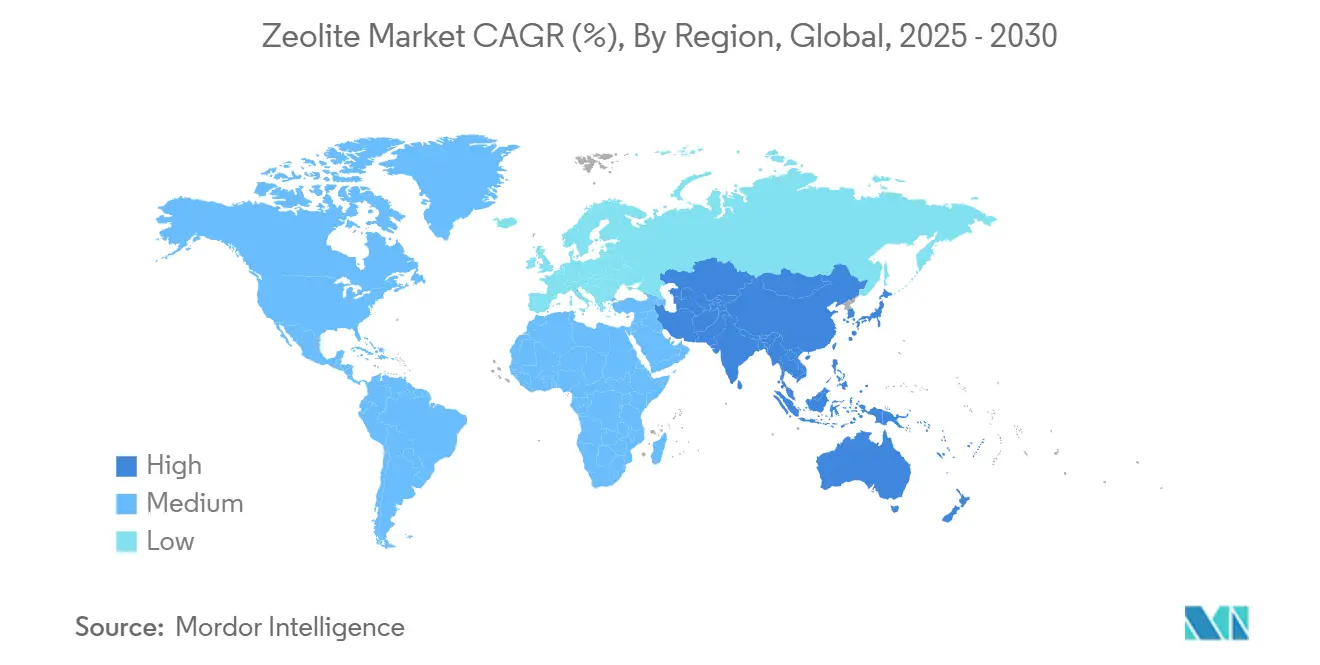

- حسب الجغرافيا، ساهمت منطقة آسيا والمحيط الهادئ بـ 45% من المبيعات العالمية في عام 2024، نامية بنسبة 6.20% حتى 2030.

اتجاهات ورؤى سوق الزيوليت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| طفرة الطلب على معالجة المياه | +2.5% | عالمي، بقيادة آسيا والمحيط الهادئ وأوروبا | طويل الأمد (≥ 4 سنوات) |

| اعتماد التبريد بالامتصاص | +2.2% | الاقتصادات الناشئة في آسيا وأفريقيا | متوسط الأمد (2-4 سنوات) |

| إضافات الطاقة الكيميائية البترولية في الصين ومجلس التعاون الخليجي | +1.5% | آسيا والمحيط الهادئ والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| النمو في الحفز البيئي | +1.2% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| النمو في الحفز البيئي | +1.2% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب من صناعة معالجة المياه

القلق المتزايد حول تصريف المعادن الثقيلة والملوثات الناشئة يدفع المرافق لاعتماد مواد الزيوليت الماصة عالية السعة. الزيوليت المعدل بأكسيد الجرافين يزيل الآن ما يصل إلى 119 ملغ غ⁻¹ من الأزرق الميثيليني عند 333 كلفن، متفوقاً على الوسائط التقليدية. الكلينوبتيلوليت المعالج بالحمض يحقق إزالة 94% من Pb²⁺، و86% من Cd²⁺، و84% من As³⁺، مما يضع الزيوليت الطبيعي كبدائل فعالة التكلفة للكربون المنشط في الأنظمة البلدية. بالتوازي، تقوم المرافق في أوروبا وآسيا بتجريب أعمدة محشوة بالزيوليت لتلبية حدود الكروم والمنجنيز القادمة، مما يدعم النمو متعدد السنوات لسوق الزيوليت.

الاستخدام المتزايد للزيوليت كمواد ماصة للتبريد

المبردات بالامتصاص القائمة على أزواج الزيوليت-الماء تقلل استخدام الكهرباء وتلغي مبردات GWP العالية. الإطار المسامي الدقيق للزيوليت يمتص بخار الماء عند ضغط جزئي منخفض، مما يمكن التبريد بتيارات الحرارة المهدرة حوالي 60 درجة مئوية. الابتكارات مثل طلاءات نقل الحرارة الأفضل بنسبة 40% تقصر وقت الدورة وترفع معامل الأداء للنظام، مما يقرب التبني التجاري في سلسلة البرد خارج الشبكة وتبريد مراكز البيانات[1].Rajesh Kumar and Anjali Sharma, "Zeolite Properties, Methods of Synthesis, and Selected Applications," Molecules, pmc.nih.gov هذه التطورات تعزز الطلب متوسط الأمد وتوسع سوق الزيوليت إلى مجالات كفاءة الطاقة.

نمو إضافات الطاقة الكيميائية البترولية في الصين والشرق الأوسط يرفع الطلب على محفزات FCC المبنية على Y-الزيوليت

مصافي النفط والمكسرات في الصين تتطور إلى أنماط تعظيم البروبيلين التي تعتمد على محفزات Y-الزيوليت المقاومة للمعادن. في الوقت نفسه، ينوع منتجو مجلس التعاون الخليجي في الأوليفينات العليا، مما يتطلب تركيبات زيوليت متخصصة تقاوم تراكم الكوك من النفط الثقيل. يستجيب موردو المحفزات بزيوليت منظم هرمياً يظهر انتشارية محسنة، مما يدعم مكاسب الحجم طويلة الأمد لسوق الزيوليت.

تزايد الطلب في الحفز

زيوليت الشابازيت المتبادل بالنحاس يحقق أكثر من 90% من تقليل NOx بين 200 درجة مئوية و450 درجة مئوية، والنمذجة المدفوعة بالذكاء الاصطناعي تحسن تصميم المواقع النشطة، مما يسرع موافقة السيارات. العمل المتوازي في مختبر أوك ريدج الوطني يظهر أكثر من 80% من تحويل CH₄/CO₂ إلى غاز التخليق على محفزات Ni-زيوليت، مما يفتح مسارات الكربون إلى المواد الكيميائية. الحفز البيئي، لذلك، يمثل تياراً سريع الارتفاع ومدفوعاً بالتنظيم داخل سوق الزيوليت.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| منافسة هلام السيليكا والكربون المنشط منخفض التكلفة | −0.9% | المناطق الحساسة للسعر في جميع أنحاء العالم | قصير الأمد (≤ 2 سنة) |

| تقلبات مادة الألومينوسيليكات الخام | −1.5% | الصين، إندونيسيا، الأسواق العالمية | متوسط الأمد (2-4 سنوات) |

| لوائح التخلص من المحفزات في الاتحاد الأوروبي ترفع تكاليف الزيوليت المستنفد | −1.0% | أوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الوفرة المتاحة من مواد هلام السيليكا والكربون المنشط الماص منخفض التكلفة تقلل امتصاص الزيوليت في التجفيف الصناعي

هلام السيليكا يقوض تسعير الزيوليت بـ 30-40%، مما يوجه عملاء التجفيف الأساسي نحو وسائط أرخص. مزايا الأداء للزيوليت، السعة العالية تحت الأجواء الرطبة وقابلية التجديد فوق 200 درجة مئوية، غالباً ما تبقى مقدرة بأقل من قيمتها، مما يؤخر التحويلات في المواد الكيميائية السائبة وتخزين الحبوب. ينتجون مضادين بإطلاق خلطات هجينة تقلل التكلفة المقدمة بينما تعرض مدخرات دورة الحياة، ومع ذلك يبقى تعليم السوق عقبة قريبة الأمد.

تقلبات في تكاليف مادة الألومينوسيليكات الخام بسبب قيود تعدين البوكسيت

القيود البيئية على استخراج البوكسيت في الصين وإندونيسيا شددت إمدادات الألومينا، مما رفع تكاليف مدخلات الزيوليت الاصطناعي وضغط الهوامش. الأطر عالية الألومينا، الضرورية للحفز المتخصص، تواجه أحد الارتفاعات. البحث في التخليق الأخضر القائم على نفايات الكاولين يعد بتقليل الاعتماد على البوكسيت البكر وخفض تكاليف الإنتاج بما يصل إلى 20%، مما قد يخفف الضغط متوسط الأمد على نمو سوق الزيوليت.

تحليل القطاع

حسب نوع المنتج: الدرجات الطبيعية تحافظ على الريادة بينما المتغيرات المهندسة تتسارع

سيطر الزيوليت الطبيعي على 55% من السوق في عام 2024 بفضل الرواسب الشاسعة من الكلينوبتيلوليت والشابازيت والموردنيت التي تتطلب فقط الطحن والتحجيم قبل الاستخدام. هذه المعادن تدعم الزراعة والثروة الحيوانية والامتصاص السائب، مما يعطيها ميزة تكلفة دائمة على الاصطناعية. الكلينوبتيلوليت المعدل بالحمض يزيل الآن 94% من Pb²⁺ و84% من As³⁺، مما يضيق فجوة الأداء مع الأطر المهندسة.

سيسجل الزيوليت الاصطناعي معدل نمو سنوي مركب 5.60%. التحكم الدقيق في نسبة Si/Al وطوبولوجيا المسام يمكن النشاط العالي في FCC والتكسير الهيدروجيني وتقليل NOx. حجم سوق الزيوليت لمحفزات النوع Y الاصطناعية وحدها مُتوقع للتوسع مع تزايد معالجة النفط الثقيل. يكرس الموردون بحث وتطوير كبير لتصاميم الإطار المزدوج التي تفتح عائدات أوليفين خفيف أعلى، مما يدعم التسعير المتميز ومرونة الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: المساحيق تهيمن بينما طلاءات الأغشية تتصاعد

احتفظت المساحيق بـ 60% من الإيرادات في عام 2024، مدعومة بالمنظفات ومعلق المحفز وتطبيقات الدفعة الرئيسية. مساحة سطحها الخارجية العالية تضمن امتصاص سريع وتشتت سهل. الطلب المستقر من بناة الغسيل ومحفزات FCC يرسخ هذا القطاع من سوق الزيوليت.

أشكال الغشاء/الطلاء، رغم كونها لا تزال متخصصة، ستزيد 6.11% سنوياً. طبقات الزيوليت السلسة الخالية من العيوب على ركائز سيراميكية أو معدنية تقدم الآن الغربلة الجزيئية لتنقية الهيدروجين وإزالة الماء من الإيثانول. الاختراقات في تقنيات النمو الثانوي تنتج أفلام ZSM-5 الموجهة تحت 100 نانومتر، مما يقلل خسارة النفاذية. عدة منشآت تجريبية أوروبية تستهدف التقاط CO₂ بعد الاحتراق، مما يلمح إلى مكاسب محتملة كبيرة لهذا العامل الشكلي المتقدم داخل سوق الزيوليت الأوسع.

حسب التطبيق: المحفزات تقود، المواد الماصة تتقدم الأسرع

ولدت المحفزات 35% من إيرادات 2024، مرتكزة على وحدات FCC التي تعالج 15 مليون برميل يومياً. NEKTOR 4G من W.R. Grace، التي تضم مصفوفات زيوليت مزدوجة، تجسد الابتكار المستمر الذي يستهدف التغذيات الأثقل. انتقائية الشكل لأطر الزيوليت تضمن بقاءها لا يمكن الاستغناء عنها لتعظيم البروبيلين وإنتاج BTX، مما يحمي حصتها المهيمنة في سوق الزيوليت.

المواد الماصة، مع ذلك، ستتفوق على جميع الاستخدامات الأخرى بمعدل نمو سنوي مركب 5.50%. NaP1_FA الاصطناعي ومركبات الزيوليت-الكربون تزيل أكثر من 90% من الأدوية خلال وقت اتصال دقيقتين، ميزة حرجة لتلميع مياه الصرف الثلاثية. التركيز التشريعي المتزايد على المواد العضوية النادرة سيوجه الاستثمار نحو مواد الزيوليت الماصة عالية السعة، مما يوسع حجم سوق الزيوليت لنطاق التطبيق هذا.

حسب صناعة المستخدم النهائي: الكيماويات البترولية تبقى الأساس، معالجة المياه تتصاعد

شكلت مصانع الكيماويات البترولية 40% من الإيرادات في عام 2024، شاهدة على الدور المحوري للزيوليت في دوائر التكسير والأيزوميريزيشن والألكلة. البحث في Y-زيوليت المنظم هرمياً يمدد طول الدورة ويخفف التسمم بالفاناديوم، مما يعزز حجم القطاع.

رغم تمثيل قاعدة أصغر، ستتوسع مرافق المياه 6.50% سنوياً. مرشحات الزيوليت المعدلة تلتقط الآن 98% من Fe³⁺ و95% من Mn²⁺ من مياه الآبار، مما يمكن الامتثال لحدود منظمة الصحة العالمية بتكلفة تشغيل متواضعة. الاستثمار المتزايد في المعالجة اللامركزية عبر آسيا والمحيط الهادئ يدفع حالة الاستخدام هذه، مما ينوع سوق الزيوليت أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 45% من المبيعات العالمية في عام 2024، مما يعكس التوسع الكيميائي البترولي المنقطع النظير، والتحضر السريع، والتوجيهات الإقليمية الصارمة للانبعاثات. الخطة الخمسية الرابعة عشرة للصين تدعم ابتكار المحفز المحلي، مما يضمن الإمداد الآمن للمكسرات الغنية بالبروبيلين ويقود الطلب المطرد عبر سوق الزيوليت. السياسات المتوازية التي تفرض الاحتراق منخفض NOx ومحطات معالجة مياه الصرف المتقدمة تحفز امتصاص أوسع.

أوروبا تعطي الأولوية للأداء البيئي، مما يدفع صانعي السيارات لاعتماد محفزات Cu-CHA والمصافي لتركيب مواد امتصاص إزالة الكبريت التي تعتمد على أطر الزيوليت. تدابير الاقتصاد الدائري للصفقة الأوروبية الخضراء، بما في ذلك أهداف إعادة تكرير الزيت المهدر الإلزامية حتى 85% بحلول 2030، ترفع متطلبات المواد الماصة المستقبلية[2]Marschinski, "The Economics of Waste Oil Recycling in the EU," Journal of Environmental Economics and Policy, tandfonline.com .

تحافظ أمريكا الشمالية على استهلاك قوي من خلال شبكة مصافيها الراسخة والاعتماد المتزايد لمحفزات SCR والغازات الدفيئة إلى المواد الكيميائية المبنية على الزيوليت. مبادرات المصادر المحلية تشجع إضافات السعة للأطر عالية السيليكا، مما يعزز أمان الإمداد للتطبيقات المتخصصة ويدعم البصمة الثابتة لسوق الزيوليت في أمريكا الشمالية.

الشرق الأوسط يستفيد من النفط الوفير لبناء مجمعات متكاملة تستهدف الأوليفينات والعطريات عالية القيمة. استثمارات مجلس التعاون الخليجي في ترقية البقايا تعتمد على محفزات الزيوليت القادرة على تحمل الكبريت والمعادن، مما يضمن تدفق طلبات ثابت. أفريقيا وأمريكا الجنوبية تبقيان ناشئتين ولكن واعدتين؛ المشاريع البرازيلية التي تتعامل مع تلوث المياه الجوفية عبر أسرة الكلينوبتيلوليت تجسد نمو معالجة المياه المحلية. مجتمعة، هذه المناطق تضيف حجماً إضافياً يعزز توسع سوق الزيوليت العالمي.

المشهد التنافسي

سوق الزيوليت مجزأ بشكل معتدل. التحالفات الاستراتيجية تحاذي تقنية المحفز مع فرص الاقتصاد الدائري. المتخصصون الإقليميون في الصين والهند يوسعون السعة بمعدلات مضاعفة، مستفيدين من كفاءات التكلفة لتحدي الراسخين في درجات المسحوق الأساسية. بعضهم يتحول نحو منتجات الأغشية والمجالات الطبية الحيوية، كما يتضح من تركيبات إزالة السموم المعوية PMA-Zeolite.

قادة صناعة الزيوليت

-

BASF

-

Clariant

-

Honeywell International Inc.

-

TOSOH CORPORATION

-

W. R. Grace & Co

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يناير 2024: خصصت شركة W.R. Grace & Co. 300 مليون دولار أمريكي لتوسيع مواقع لويزيانا، بما في ذلك 234 مليون دولار أمريكي لطاقة تليين المياه بالزيوليت الأكبر.

- نوفمبر 2023: أطلقت شركة Zeolyst International منتجات زيوليت Opal Infinity تهدف إلى تعزيز كفاءة إعادة تدوير البلاستيك المتقدم.

نطاق تقرير سوق الزيوليت العالمي

الزيوليت هي معادن صلبة مكونة من الألمنيوم والسيليكون والأكسجين، تشكل إطار تجاويف يمكنها حمل الماء أو جزيئات صغيرة أخرى. هذا الهيكل البلوري ثلاثي الأبعاد معروف أيضاً باسم المنخل الجزيئي بسبب فجواته. الزيوليت إما يُستخرج من الصخور البركانية أو يُصنع صناعياً على نطاق واسع من هلام الألومينوسيليكات. يُقسم سوق الزيوليت حسب نوع المنتج والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، يُقسم السوق إلى طبيعي واصطناعي. بناءً على التطبيق، يُقسم السوق إلى مواد ماصة ومحفزات ومنظفات وتطبيقات أخرى. بناءً على صناعة المستخدم النهائي، يُقسم السوق إلى معالجة المياه وتنقية الهواء والزراعة والكيماويات البترولية والبناء وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الزيوليت في 15 دولة عبر المناطق الرئيسية. تعتمد حجم السوق والتوقعات على قيمة كل قطاع (مليون دولار أمريكي).

| الزيوليت الطبيعي |

| الزيوليت الاصطناعي |

| مسحوق |

| حبيبات / كريات |

| قرص العسل / كتل |

| أغشية / طلاءات |

| مواد ماصة |

| محفزات |

| منظفات |

| تطبيقات أخرى (تكرير وغاز حيوي) |

| معالجة المياه |

| تنقية الهواء |

| الزراعة |

| الكيماويات البترولية |

| البناء |

| أخرى (طبية، نووية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| البلدان الأوروبية الشمالية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الزيوليت الطبيعي | |

| الزيوليت الاصطناعي | ||

| حسب الشكل | مسحوق | |

| حبيبات / كريات | ||

| قرص العسل / كتل | ||

| أغشية / طلاءات | ||

| حسب التطبيق | مواد ماصة | |

| محفزات | ||

| منظفات | ||

| تطبيقات أخرى (تكرير وغاز حيوي) | ||

| حسب صناعة المستخدم النهائي | معالجة المياه | |

| تنقية الهواء | ||

| الزراعة | ||

| الكيماويات البترولية | ||

| البناء | ||

| أخرى (طبية، نووية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| البلدان الأوروبية الشمالية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الزيوليت اليوم، وبأي سرعة سينمو؟

يقف سوق الزيوليت عند 9.56 مليار دولار أمريكي في عام 2025 ومن المُتوقع أن يصل إلى 11.6 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 3.94%.

أي منطقة تمثل أكبر فرصة لموردي الزيوليت؟

تقود منطقة آسيا والمحيط الهادئ بـ 45% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.20%، مدعومة بالتوسع الكيميائي البترولي والقوانين البيئية الأكثر صرامة.

أي قطاع تطبيق يتوسع بأسرع وتيرة؟

معالجة المياه هي الاستخدام النهائي الأكثر ديناميكية، نامياً بمعدل نمو سنوي مركب 6.50% حيث تعتمد المرافق مواد الزيوليت الماصة عالية السعة لإزالة المعادن الثقيلة والعضويات النادرة.

لماذا يكتسب الزيوليت الاصطناعي حصة رغم التكلفة العالية؟

الهياكل المسامية المهندسة والحمضية القابلة للتحكم تعطي الزيوليت الاصطناعي أداءً تحفيزياً فائقاً، مما يدفع معدل نمو سنوي مركب 5.60% في قطاعات مثل FCC وتقليل NOx.

كيف تؤثر تقلبات المواد الخام على منتجي الزيوليت؟

القيود على تعدين البوكسيت ترفع أسعار الألومينا، مما يضغط هوامش الزيوليت الاصطناعي؛ التخليق الأخضر باستخدام نفايات الكاولين يبرز كطريق تخفيف.

آخر تحديث للصفحة في: