حجم وحصة سوق العرض المجسم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

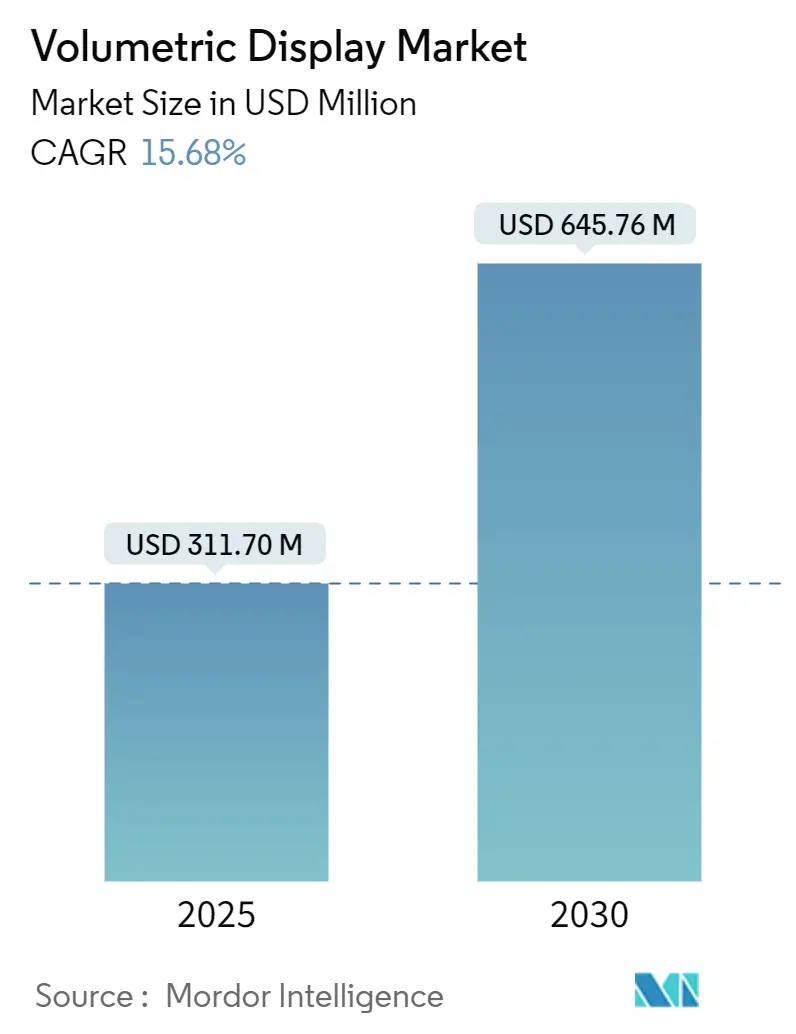

| حجم السوق (2025) | 311.70 مليون دولار أمريكي |

| حجم السوق (2030) | 645.76 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.68% CAGR |

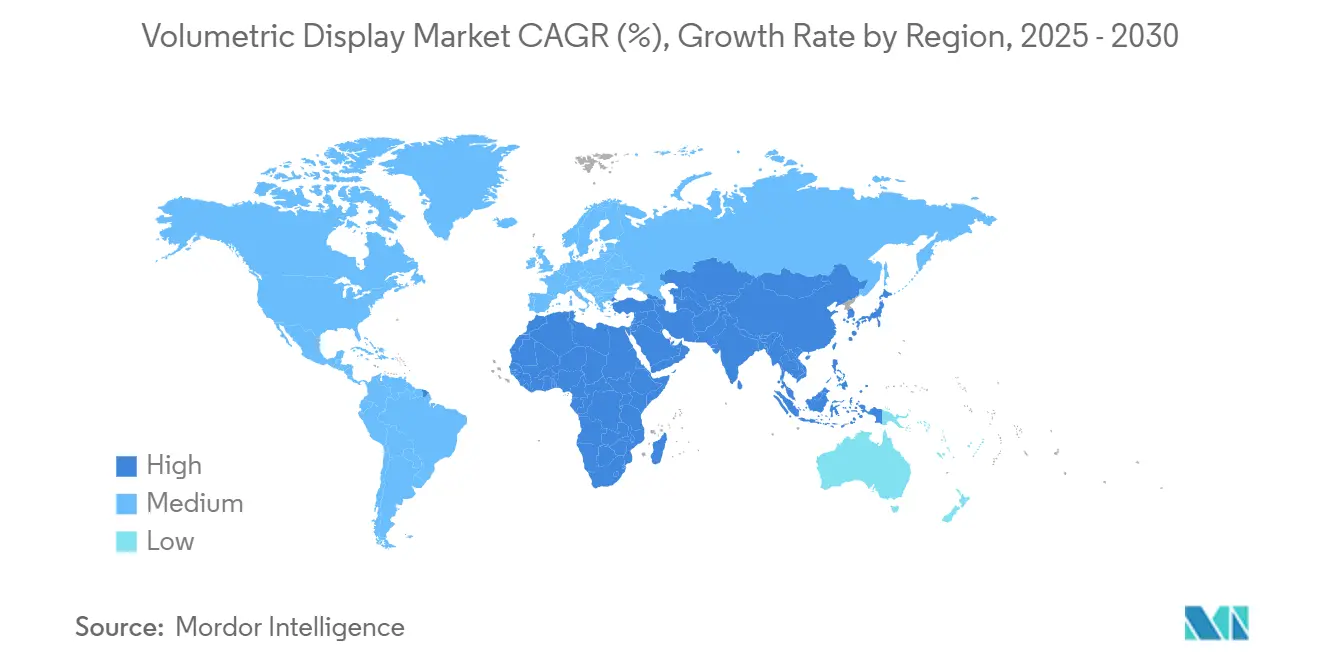

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

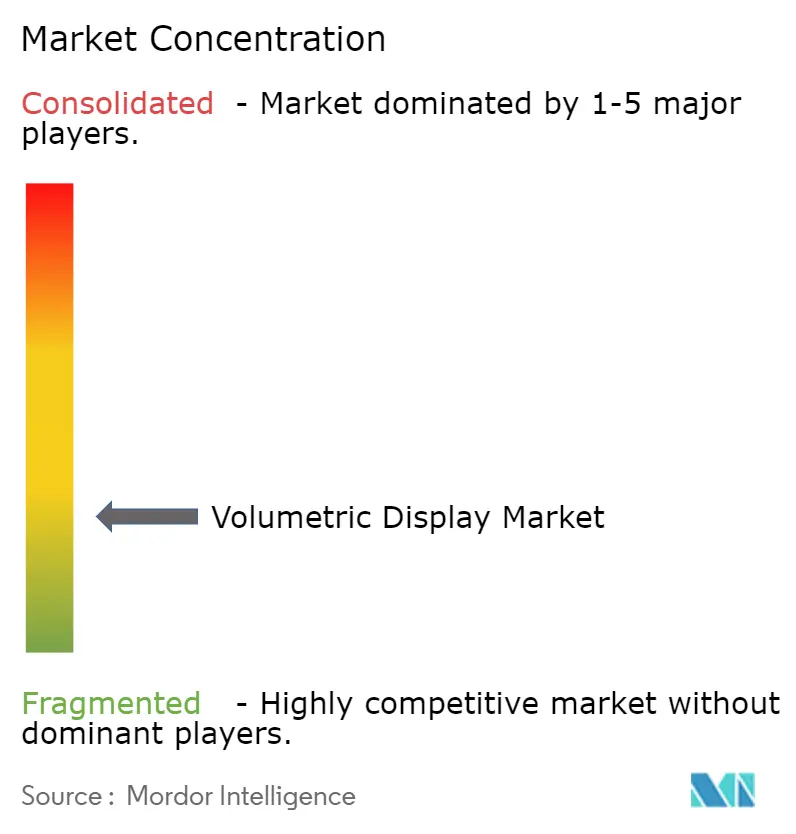

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العرض المجسم من قبل موردور إنتلجنس

حجم سوق العرض المجسم مقدر بـ 311.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 645.76 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي بنسبة 15.68%. خلال فترة التوقع، تتحول التكنولوجيا من الجدة التجريبية نحو منصة تصور أساسية عبر غرف العمليات ومراكز القيادة والقمرات المتقدمة. الطلب القوي على التصوير التشريحي ثلاثي الأبعاد، والمشتريات الدفاعية المتزايدة لوحات الوعي الموقفي الخالية من الزجاج، وتحركات السيارات نحو مجموعات ثلاثية الأبعاد كاملة للزجاج الأمامي تدعم هذا الارتفاع. بالتوازي، تكاليف أجهزة العرض لكل لومن تستمر في الانخفاض بينما معالجات الهولوجرام في الوقت الفعلي تقصر زمن التأخير، مما يجعل تجارب المستخدم المميزة متاحة بتكلفة إجمالية أقل للملكية. الابتكار البرمجي المتكثف يميل الميزة التنافسية نحو الشركات التي تتحكم في محركات العرض والنظم البيئية للمحتوى بدلاً من الأجهزة البصرية فقط، مما يعيد كتابة أساس التمييز داخل سوق العرض المجسم.

النقاط الرئيسية للتقرير

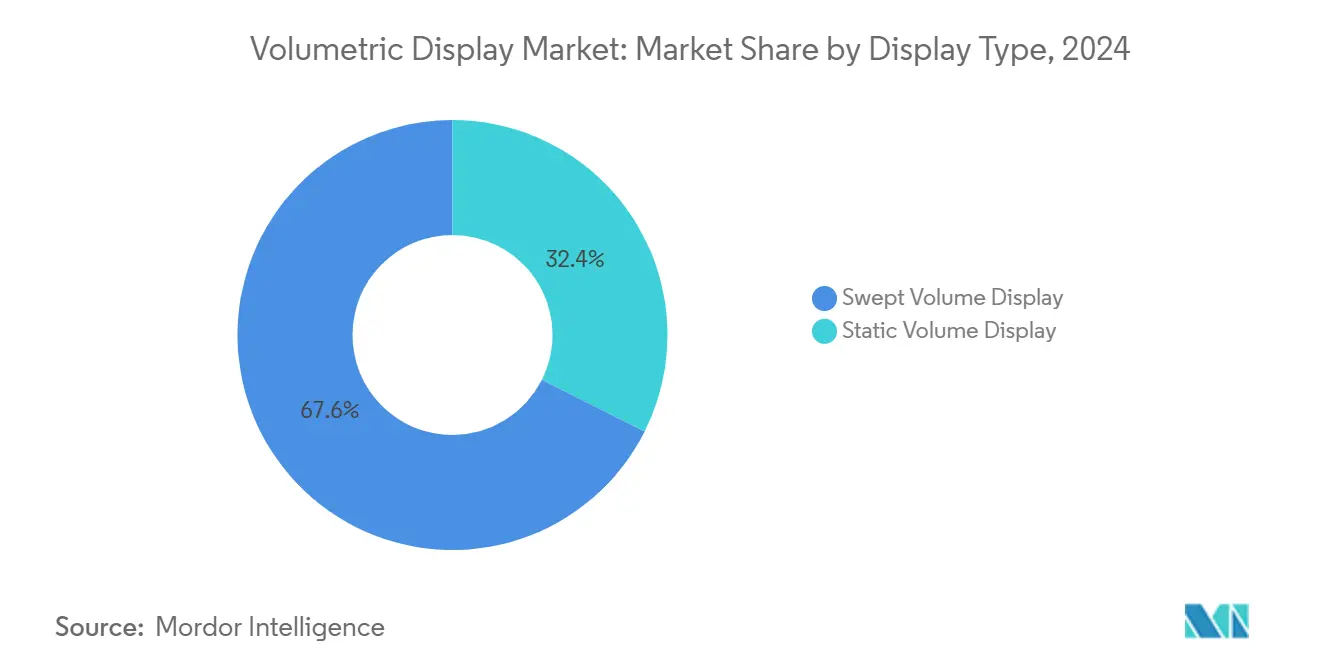

- حسب نوع العرض، أنظمة الحجم المسحوب تصدرت بحصة إيرادات 67.6% في عام 2024؛ تكنولوجيا الحجم الثابت من المتوقع أن تتقدم بمعدل نمو سنوي مركب 17.7% حتى عام 2030.

- حسب المكون، أجهزة العرض ووحدات الليزر احتلت 37.1% من حصة سوق العرض المجسم في عام 2024، بينما برمجيات العرض وأجهزة GPU تسجل أسرع نمو بمعدل نمو سنوي مركب 16.6% حتى 2030.

- حسب حجم العرض، طاولات 24-40 بوصة بزاوية 360 درجة استحوذت على حصة 50.8% من حجم سوق العرض المجسم في عام 2024؛ التركيبات فوق مكعبات 40 بوصة من المقرر أن تنمو بمعدل نمو سنوي مركب 18.3%.

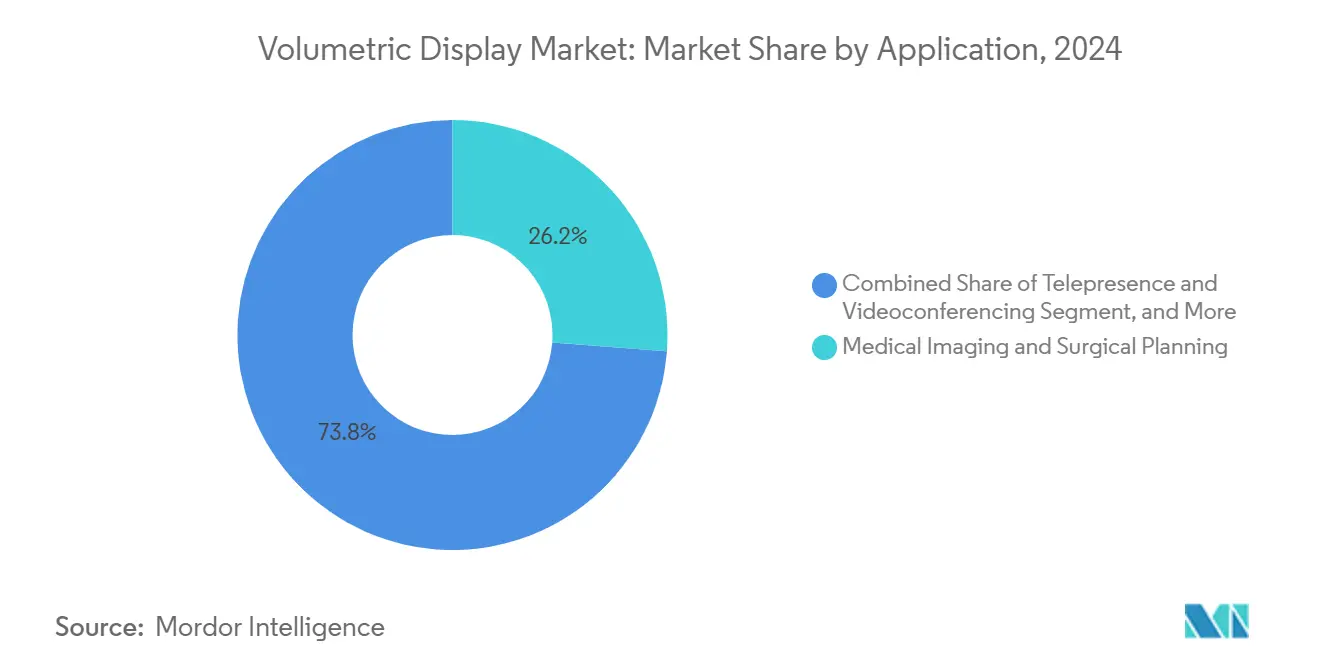

- حسب التطبيق، التصوير الطبي استحوذ على 26.2% من حجم سوق العرض المجسم في عام 2024، بينما التواجد عن بُعد من المتوقع أن يرتفع بمعدل نمو سنوي مركب 17.5%.

- حسب صناعة المستخدم النهائي، مقدمو الرعاية الصحية احتلوا حصة 24.4% في عام 2024؛ وسائل الإعلام والرياضة والترفيه تسجل أسرع معدل نمو سنوي مركب بنسبة 15.9%.

- حسب الجغرافيا، آسيا والمحيط الهادئ قادت بـ 33.2% من سوق العرض المجسم في عام 2024، بينما الشرق الأوسط وأفريقيا تتوسع بسرعة أكبر بمعدل نمو سنوي مركب 17.2%.

اتجاهات ورؤى السوق العالمي للعرض المجسم

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد التصور التشريحي ثلاثي الأبعاد في الجراحات طفيفة التوغل | +3.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب الدفاعي على أنظمة الوعي الموقفي 360° الخالية من الزجاج | +2.8% | الشرق الأوسط، انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تطور HUD للسيارات نحو مجموعات أدوات ثلاثية الأبعاد داخل الكابينة | +2.1% | ألمانيا، اليابان، الانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| تحول وسائل الإعلام والترفيه إلى الجذب الهولوجرامي القائم على الموقع | +1.9% | آسيا الأساسية، الانتشار العالمي | المدى الطويل (≥ 4 سنوات) |

| انخفاض تكلفة الإسقاط لكل لومن عبر الليزر الحالة الصلبة | +2.4% | عالمي | المدى القصير (≤ 2 سنوات) |

| طرح شبكة الاتصالات 5G التي تمكن التواجد المجسم عن بُعد في الوقت الفعلي | +1.8% | الولايات المتحدة وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد التصور التشريحي ثلاثي الأبعاد في الجراحات طفيفة التوغل

تدمج المستشفيات شاشات العرض المجسم للتغلب على القيود المكانية للشاشات المسطحة. أنظمة مثل Holoscope-i من RealView Imaging تعرض هولوجرامات ثلاثية/رباعية الأبعاد تفاعلية يمكن للجراحين فحصها من أي زاوية، مما يقلل إجهاد العين ويقصر أوقات الإجراءات.[1]Susan Shepard, "Can Holograms Change 3D Medical Imaging?" MD+DI, mddionline.com الدراسات متعددة المؤسسات تظهر أن الفرق الجراحية فضلت التخطيط الهولوجرامي في 61% من الحالات على الصور ثنائية الأبعاد، مما يعزز الزخم السريري. مع دمج الجراحة الموجهة بالفلورسنت مع الإخراج الهولوجرامي، تتطور المنصة من مجرد عارض بسيط إلى وحدة تحكم جراحية متكاملة. أنماط الشراء تشير إلى أن المعدات ستكون معيارية في أجنحة الجراحة المعقدة بحلول عام 2027، مما يرفع الطلب السنوي على الأجهزة داخل سوق العرض المجسم.

الطلب الدفاعي على أنظمة الوعي الموقفي 360° الخالية من الزجاج

القوات المسلحة في الشرق الأوسط تنشر شاشات العرض المجسم داخل مراكز القيادة للسماح لعدة ضباط بمشاركة نفس العرض ثلاثي الأبعاد لساحة المعركة دون سماعات.[2]Avalon Holographics, "Holographics for Battlespace Visualization," avalonholographics.com الاختبارات الممولة من مختبر أبحاث القوات الجوية الأمريكية تؤكد التعرف الأسرع على الأهداف ودورات تخطيط المهام مقارنة بالخرائط ثنائية الأبعاد المبلطة. مخصصات الميزانية لترقيات ISR تخصص الآن طاولات ثلاثية الأبعاد خالية من الزجاج، مما يشير إلى مشتريات ثابتة حتى عام 2026. مع حصول مصنعي المعدات الأصلية على شهادات الإسكان العسكري ومقاومة الرمل والغبار، تشكل الطلبات الدفاعية تدفق إيرادات موثوق لسوق العرض المجسم.

تطور HUD للسيارات نحو مجموعات أدوات ثلاثية الأبعاد داخل الكابينة

مصنعو المعدات الأصلية يتحركون ما وراء التراكبات الأساسية للعرض العلوي نحو مجموعات هولوجرامية كاملة للزجاج الأمامي تدمج السرعة وتنبيهات ADAS وإشارات الملاحة بعمق حقيقي. هيونداي موبيس عرضت وحدة زجاج أمامي كاملة تقسم الزجاج إلى مناطق عرض منفصلة، مثبتة قابلية التوسع لخطوط الإنتاج الضخم. تتبع العين يضبط المنظر بدقة، مما يقلل إلهاء السائق ويمكن المحتوى الخاص بالراكب. المنظمون الأوروبيون واليابانيون يصيغون إرشادات متجانسة، مما يمهد الطريق القانوني للإنتاج المسلسل في عام 2027. عقود التصميم الناتجة ترفع خط أنابيب السيارات في سوق العرض المجسم.

تحول وسائل الإعلام والترفيه إلى الجذب الهولوجرامي القائم على الموقع

الحدائق الترفيهية الآسيوية تركب شاشات العرض المجسم لتقديم معارض غامرة لا يمكن للإعلام المنزلي تكرارها. المراحل الهولوجرامية متعددة المستخدمين تعزز وقت البقاء وفئات التذاكر المميزة، مما يرفع EBITDA للمكان. المشغلون يبلغون عن تضخيم وسائل التواصل الاجتماعي الذي يرفع الإنفاق الثانوي على البضائع. مع تقليص الليزر الحالة الصلبة لرأس المال، تتبنى المرافق المتوسطة التصنيف هذا التنسيق، مما يوسع الطلب القابل للمعالجة. هذه الموجة الترفيهية تجلب طلبات وحدات متكررة وعقود تجديد المحتوى المستقرة إلى سوق العرض المجسم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدقة الأصلية المستمرة دون HD مما يحد من التشخيص السريري | -2.1% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية للاستحواذ مقابل أدوات التصور ثلاثي الأبعاد المنافسة في الشركات الصغيرة والمتوسطة | -1.8% | عالمي، أقوى في الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| النظام البيئي المحدود لتأليف المحتوى يعيق التبني الجماعي | -1.5% | عالمي | المدى الطويل (≥ 4 سنوات) |

| لوائح السلامة حول مصادر الليزر عالية الكثافة | -1.2% | الاتحاد الأوروبي الأساسي، تموج إلى مناطق أخرى | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدقة الأصلية المستمرة دون HD مما يحد من التشخيص السريري

معظم الأنظمة المجسمة الحالية تقل عن كثافة البكسل التي يحتاجها الأطباء لفحص الأوعية الدقيقة أو مراجعة علم الأمراض. الدقة الجانبية المنخفضة تصبح أكثر وضوحاً على الطاولات التعاونية الكبيرة، مما يجبر أطباء الأشعة على العودة إلى محطات عمل CT للتفاصيل الدقيقة.[3]Huaying Wang et al., "Lateral Resolution of Digital Holographic System," spiedigitallibrary.org البحث في تحسين الهولوجرام الواعي بالألوان يسد الفجوة، لكن النماذج الأولية بجودة التشخيص تبقى في المختبرات. حتى تتطابق ملاعب البكسل مع عتبات المجهر الرقمي، يجب أن يعتمد سوق العرض المجسم على التخطيط الجراحي بدلاً من التشخيص لإيرادات طبية.

التكلفة العالية للاستحواذ مقابل أدوات التصور ثلاثي الأبعاد المنافسة في الشركات الصغيرة والمتوسطة

بالنسبة للمصنعين واستوديوهات التصميم محدودة الموارد، إعداد مجسم كامل - الأجهزة وتراخيص العرض وعقود الخدمة - يمكن أن يتجاوز التكلفة الإجمالية للملكية لسماعات VR بمرتبة من الحجم. حسابات عائد الاستثمار تتمدد أكثر بسبب المجموعة المحدودة من مطوري المحتوى الجاهز. البرامج الحكومية مثل مبادرات بيانات التصنيع الإضافي من NIST تهدف إلى تبسيط خطوط أنابيب الملفات، لكن التكافؤ في التكلفة مع شاشات ثلاثية الأبعاد متوسطة المدى يقع على بعد عدة سنوات.[4]William Frazier, "Empowering Small and Medium-Sized Enterprises Through Effective Additive Manufacturing Data Management," nist.gov هذه الفجوة تؤثر على أحجام الوحدات قريبة المدى في سوق العرض المجسم خارج مشتري Fortune 1000.

تحليل القطاع

حسب نوع العرض: هيمنة الحجم المسحوب وزخم الحجم الثابت

هندسة الحجم المسحوب تستحوذ على 67.6% من حصة سوق العرض المجسم في عام 2024 بفضل أدوات الإنتاج الناضجة والموثوقية المثبتة ميدانياً. استمرار الرؤية الدورانية يمكن صوراً مشرقة داخل مساحات مدمجة، مثالية للوحات الطبية والدفاعية. وحدات الحجم الثابت، رغم كونها أصغر اليوم، تسجل أقوى معدل نمو سنوي مركب 17.7% حيث الرسوميات المثارة بالليزر الهولوجرامي تلغي الأجزاء المتحركة، مما يقلص دورات الصيانة.

العروض التوضيحية الحديثة لمكعبات الحجم الثابت الملونة تظهر مقاومة بيئية ممتازة، مما يجذب المختبرات التي لا تستطيع تحمل الاهتزاز الميكانيكي. مع توسع المواد الهولوجرامية، من المتوقع أن تؤكل أنظمة الحجم الثابت هيمنة الحجم المسحوب، مما يدفع حجم سوق العرض المجسم لهندسة ثابتة إلى ما يتجاوز 190 مليون دولار أمريكي بحلول عام 2030. الموردون الذين يتقنون كلا المسارين يتحوطون ضد تحولات تفضيل العملاء المستقبلية.

حسب المكون: عرض البرمجيات كمحرك النمو الجديد

الأجهزة البصرية - أجهزة العرض ومحركات الليزر - تحتفظ بحصة 37.1% لأن السطوع وتدرج الألوان لا تزال تعتمد على كفاءة الفوتون. لكن برمجيات العرض وGPU عالية النطاق تتسارع بمعدل نمو سنوي مركب 16.6%، متفوقة على البصريات حيث يطالب المشترون بهولوجرامات 4K في الوقت الفعلي. حجم سوق العرض المجسم لأنظمة الحوسبة الفرعية من المتوقع أن يتضاعف تقريباً بين 2025 و2030 حيث المعالجات مع مجموعات تعليمات خاصة بالهولوجرام تصل إلى اللوحات التجارية.

استجابة لذلك، الشركات المركزة على الأجهزة تشكل تحالفات مع موردي محركات الألعاب لتجميع SDKs، بينما منازل البرمجيات الخالصة ترخص كتل IP لمصنعي أجهزة العرض. التحول يعيد تشكيل استحواذ القيمة نحو الخوارزميات التي تضغط أنماط التداخل دون عيوب بصرية، مما يحدد ساحة المعركة التنافسية التالية داخل صناعة العرض المجسم.

حسب حجم العرض: التركيبات كبيرة التنسيق تستحوذ على الإنفاق المميز

طاولة 24-40 بوصة 360° تبقى حصان العمل الذي يحتل حصة 50.8% في عام 2024 لأنها توازن الغمر مع بيئة العمل المكتبية. جلسات خارطة طريق المؤسسة ومقاعد التخطيط الجراحي تنجذب إلى هذا الحجم. على العكس، التركيبات فوق مكعبات 40 بوصة تتسابق إلى الأمام بمعدل نمو سنوي مركب 18.3%، مضيفة نطاق لتعاون فريق من عشرة وعروض القاعة. مكعب واحد 60 بوصة يمكن أن يحل محل شاشات متعددة، مما يبرر نقاط أسعار أعلى وعقود خدمة ترفع حجم سوق العرض المجسم في المستوى الأعلى.

المكعبات أقل من 24 بوصة تبقى ذات صلة في مجموعات التعليم والعروض التوضيحية المفاهيمية، لكنها تواجه منافسة من أجهزة الكمبيوتر المحمولة ثلاثية الأبعاد العدسية. الموردون لذلك يصممون تشكيلات محرك بصري عبر ثلاث مستويات حجم، مما يمنع تسرب الهامش عندما يهاجر العملاء صعوداً.

حسب التطبيق: قيادة التصوير الطبي وتسارع التواجد عن بُعد

التصوير الطبي حصل على 26.2% من حجم سوق العرض المجسم في عام 2024 حيث وافقت المستشفيات على ميزانيات رأسمالية لقطع وقت غرفة العمليات من خلال إشارات عمق أوضح. أخصائيو الأعصاب والقلب يستشهدون بدورات تخطيط أقصر وإرهاق أقل لتلاعب عصا التحكم. التواجد عن بُعد يقدم أسرع معدل نمو سنوي مركب 17.5% على ظهر طرح شبكات 5G وأعراف العمل الهجين المرتفعة. المكالمات ثلاثية الأبعاد المباشرة تتيح للخبراء النائين الدوران حول النماذج الأولية الفيزيائية أو أفاتار المريض، مما يزيل العزلة الموجودة في سماعات VR.

الإعلان وتصور الهندسة وغرف قيادة الدفاع تكمل الطلب. كل قطاع عمودي يقدر نفس نواة المجال الضوئي لكن يختلف في السطوع ومجال الرؤية وانفتاح API. هذا التنوع يعزل سوق العرض المجسم من تباطؤ القطاع الواحد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: مقدمو الرعاية الصحية يحددون الوتيرة

المستشفيات والمراكز الجراحية استحوذت على 24.4% من حصة سوق العرض المجسم في عام 2024، مثبتة الاستعداد لتمويل تصور جديد عندما تتحسن مقاييس النتائج. لجان الميزانية الرأسمالية تجد أن وحدة تحكم مجسمة واحدة تستهلك عبر أقسام جراحية متعددة. أماكن الترفيه، بما في ذلك ساحات الرياضات الإلكترونية والحدائق الترفيهية، تسجل أسرع معدل نمو سنوي مركب 15.9% حيث المشغلون يسعون إلى مشاهد جاهزة لوسائل التواصل الاجتماعي تأمر بتسعير تذاكر مميز.

استوديوهات تصميم السيارات وشركات الطيران الرئيسية والمختبرات الأكاديمية معاً تحافظ على قاعدة طلب متنوعة. حيث صانعو السيارات الرائدون يؤمنون عقود الزجاج الأمامي، يمكن أن تمثل مستوى السيارات وحده أكثر من 85 مليون دولار أمريكي من حجم سوق العرض المجسم الإضافي بحلول عام 2030. التبني عبر الصناعات يقلل المخاطر الدورية ويشجع موردي المكونات على توحيد الواجهات.

تحليل الجغرافيا

آسيا والمحيط الهادئ تصدرت بحصة 33.2% من سوق العرض المجسم في عام 2024، مرساة بالكونجلوميرات اليابانية والصينية والكورية الجنوبية التي تجمع قوة أشباه الموصلات مع إنفاق الترفيه المحلي الكبير. قرار اليابان بدمج صور هولوجرامية في الأوراق النقدية الجديدة يشير إلى القبول السائد، محفزاً موردي البصريات المحلية. مشغلو الاتصالات في كوريا الجنوبية أظهروا مكالمات هولوجرام 5G مباشرة، جاذبين مشاريع تجريبية للمؤسسات. قاعدة الموردين الكثيفة في المنطقة تحافظ على أوقات التسليم قصيرة، مما يسرع دورات التجديد.

أمريكا الشمالية تحتل المرتبة الثانية، مدفوعة بصانعي الروبوتات الجراحية الأمريكية ومختبرات الدفاع التي تدمج وحدات تحكم مجسمة في أجنحة C2. التمويل الفيدرالي لأسرة اختبار التصنيع المتقدم يعرض الشركات الصغيرة والمتوسطة للتكنولوجيا، موسعاً آفاق السوق المتوسط. مجموعات التكنولوجيا الطبية في كندا في أونتاريو وكولومبيا البريطانية تضيف مواقع التحقق السريري، مما يعزز المصداقية الإقليمية.

أوروبا تبقى مركزة على تكامل السيارات. شركات Tier-1 الألمانية تشارك مع أخصائيي البصريات لهندسة هولوجرامات مدمجة في الزجاج الأمامي متوافقة مع قوانين الوهج UN ECE. معايير السلامة من الليزر في الاتحاد الأوروبي تبطئ النشر لكنها في النهاية ترفع جودة الأساس، بناء جاذبية التصدير بمجرد إصدار الشهادات.

الشرق الأوسط وأفريقيا تسجل أعلى معدل نمو سنوي مركب 17.2% حتى عام 2030 حيث وزارات الدفاع تشتري طاولات 360° خالية من الزجاج لمراكز العمليات المشتركة. الصناديق السيادية في الخليج تمول مجمعات ترفيهية تحتوي على مرافق جذب هولوجرامية، مما يعزز تدفق الوحدات أكثر. أمريكا اللاتينية تظهر تبنياً ناشئاً، مع جامعات البرازيل تجرب مختبرات مجسمة لمناهج التصميم الصناعي، بذر الطلب المستقبلي عبر القارة.

المشهد التنافسي

القطاع يظهر تركزاً معتدلاً: أكبر خمسة موردين يحتلون مجتمعين حوالي 48% من الإيرادات، تاركين مجالاً للمتخصصين للتمييز. سوني تمزج شاشات مايكرو ملكية مع SDK واقع مكاني متنامي، مما يسمح لاستوديوهات المحتوى بنقل الأصول من خطوط الأنابيب الموجودة. مايكروسوفت تستفيد من مكدس برمجيات الواقع المختلط لوضع وحدات التحكم المجسمة كمكملات طبيعية لمجموعات تطوير HoloLens.

الشركات الخالصة مثل Voxon Photonics وLooking Glass Factory تحافظ على وتيرة ابتكار عالية بالتركيز على محركات مجسمة أحادية الغرض. نواة الحجم المسحوب الأحدث من Voxon حسنت السطوع بنسبة 35% بينما نصفت مستويات الضوضاء، معالجة متطلبات المسرح الجراحي. Looking Glass تشحن لوحات مجال ضوئي 16 بوصة و32 بوصة مجمعة مع مكون Unity سهل الاستخدام، مما يقلل احتكاك المطور.

التحالفات الاستراتيجية ترتفع في التكرار. صانع المكونات البصرية Luminit يشارك مع شركات Tier-1 للسيارات لتوريد أفلام الزجاج الأمامي الهولوجرامية، بينما قادة GPU يتعاونون مع معاهد البحث لتصميم مجموعات تعليمات محسنة للهولوجرام. طلبات براءات الاختراع للعناصر البصرية الحيودية والضغط الخوارزمي ارتفعت 22% سنة على سنة، منذرة بالتقاضي الدفاعي وإيرادات الترخيص داخل سوق العرض المجسم.

قادة صناعة العرض المجسم

-

كورتك جروب إنك

-

فوكسون فوتونيكس

-

لوكينغ جلاس فاكتوري إنك

-

شركة سوني

-

لايت سبيس تكنولوجيز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: شركة سوني أطلقت شاشة واقع مكاني محدثة تدعم مشاهدة ثلاثية الأبعاد 4K دون سماعات.

- مارس 2025: معهد بحوث الإلكترونيات والاتصالات (ETRI) قدم معالج هولوجرام 4K في الوقت الفعلي بزمن تأخير 30 مليثانية.

- يناير 2025: هيونداي موبيس عرضت مجموعة هولوجرامية كاملة للزجاج الأمامي مجدولة لمركبات الإنتاج 2027.

- يناير 2025: Luminit Inc. أظهرت أفلام الزجاج الأمامي الهولوجرامية التي ترفع الوضوح في قيادة النهار المشرق.

نطاق تقرير السوق العالمي للعرض المجسم

شاشات العرض المجسم تسمح للمستخدم بإنشاء تمثيل بصري للكائن في ثلاثة أبعاد فيزيائية مما يوفر للمشاهد زاوية مشاهدة كروية 360 درجة. هذا التقرير يقسم السوق حسب النوع وصناعة المستخدم النهائي والجغرافيا.

| عرض الحجم المسحوب |

| عرض الحجم الثابت |

| أجهزة العرض ووحدات الليزر |

| لوحات العرض والعناصر البصرية |

| برمجيات العرض وأجهزة GPU |

| المواد الهولوجرامية |

| مكونات أخرى |

| أقل من 360° حجم المشاهدة (مكعب دون 24 بوصة) |

| طاولة 360° (مكعب 24 بوصة-40 بوصة) |

| تنسيق كبير (فوق مكعب 40 بوصة) |

| التصوير الطبي وتخطيط الجراحة |

| التواجد عن بُعد والمؤتمرات المرئية |

| محاكاة التعليم والتدريب |

| الإعلان واللافتات الرقمية |

| الترفيه والألعاب |

| تصور الهندسة والتصميم |

| مراكز قيادة الدفاع والأمن |

| تطبيقات أخرى |

| مقدمو الرعاية الصحية |

| السيارات والنقل |

| وسائل الإعلام والرياضة والترفيه |

| الصناعة والتصنيع |

| الطيران والدفاع |

| المعاهد الأكاديمية والبحثية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع العرض | عرض الحجم المسحوب | ||

| عرض الحجم الثابت | |||

| حسب المكون | أجهزة العرض ووحدات الليزر | ||

| لوحات العرض والعناصر البصرية | |||

| برمجيات العرض وأجهزة GPU | |||

| المواد الهولوجرامية | |||

| مكونات أخرى | |||

| حسب حجم العرض | أقل من 360° حجم المشاهدة (مكعب دون 24 بوصة) | ||

| طاولة 360° (مكعب 24 بوصة-40 بوصة) | |||

| تنسيق كبير (فوق مكعب 40 بوصة) | |||

| حسب التطبيق | التصوير الطبي وتخطيط الجراحة | ||

| التواجد عن بُعد والمؤتمرات المرئية | |||

| محاكاة التعليم والتدريب | |||

| الإعلان واللافتات الرقمية | |||

| الترفيه والألعاب | |||

| تصور الهندسة والتصميم | |||

| مراكز قيادة الدفاع والأمن | |||

| تطبيقات أخرى | |||

| حسب صناعة المستخدم النهائي | مقدمو الرعاية الصحية | ||

| السيارات والنقل | |||

| وسائل الإعلام والرياضة والترفيه | |||

| الصناعة والتصنيع | |||

| الطيران والدفاع | |||

| المعاهد الأكاديمية والبحثية | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| البلدان الاسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق العرض المجسم؟

السوق مقدر بـ 311.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 645.76 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 15.68%.

أي تطبيق يقود الإيرادات اليوم؟

التصوير الطبي يحتل 26.2% من حجم سوق العرض المجسم في عام 2024، مستفيداً من مكاسب النتائج الجراحية القابلة للقياس.

أي سوق إقليمي ينمو أسرع حتى عام 2030؟

الشرق الأوسط وأفريقيا يتقدمان بمعدل نمو سنوي مركب 17.2%، مدفوعين بالإنفاق الدفاعي على وحدات تحكم مركز القيادة 360° الخالية من الزجاج.

كيف تؤثر تطورات البرمجيات على المنافسة؟

محركات العرض ومعالجات الهولوجرام المبنية على GPU هي كتلة المكونات الأسرع نمواً بمعدل نمو سنوي مركب 16.6%، مما يحول استحواذ القيمة نحو الشركات التي تملك IP خوارزمي.

ما هي العقبة التكنولوجية الرئيسية التي لا تزال تقيد التبني؟

الدقة الأصلية دون HD تحد من حالات الاستخدام بجودة التشخيص، مما يقيد توسع التصوير الطبي حتى تتحسن كثافة البكسل.

هل شاشات العرض المجسم قابلة للتطبيق للشركات الصغيرة؟

تكاليف الاستحواذ وإنشاء المحتوى العالية تبقى حواجز للشركات الصغيرة والمتوسطة، رغم أن انخفاض أسعار الإسقاط وأدوات التأليف مفتوحة المصدر من المتوقع أن تضيق الفجوة خلال العامين المقبلين.

آخر تحديث للصفحة في: