حجم وحصة سوق العرض الهولوغرافي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

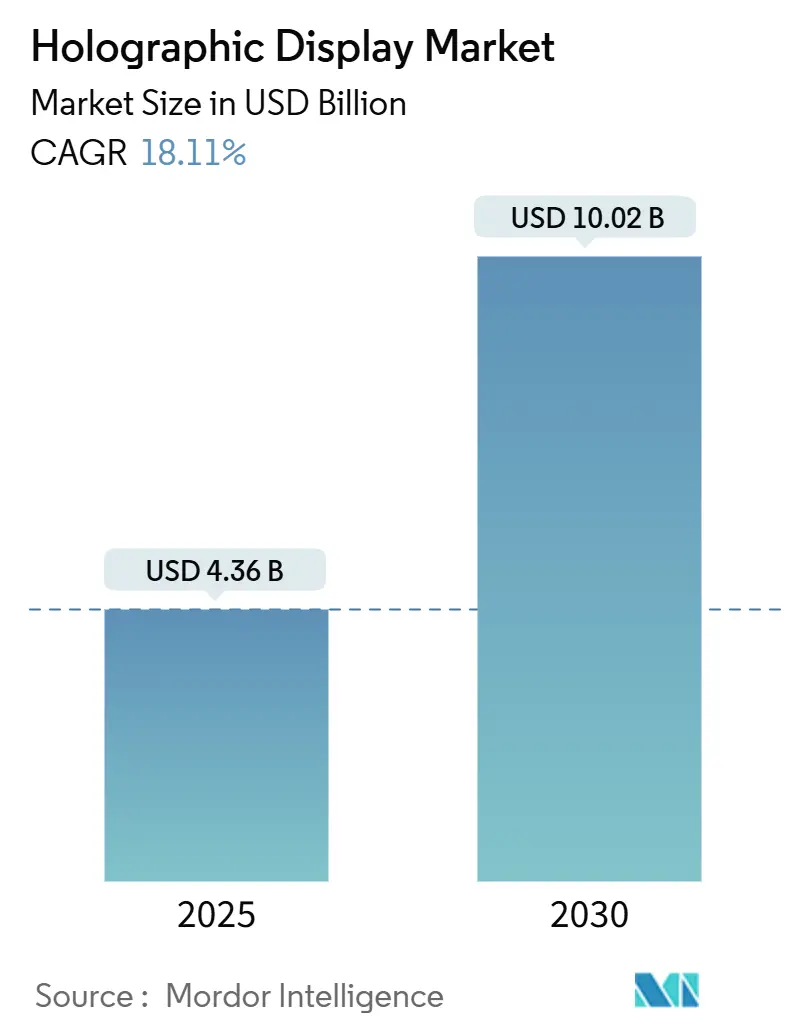

| حجم السوق (2025) | 4.36 مليار دولار أمريكي |

| حجم السوق (2030) | 10.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.11% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العرض الهولوغرافي بواسطة موردور إنتليجنس

يقدر حجم سوق العرض الهولوغرافي بقيمة حالية قدرها 4.36 مليار دولار أمريكي في عام 2025، وهو في طريقه للوصول إلى 10.02 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 18.11%. ينبع الطلب القوي من العلامات التجارية الفاخرة للسيارات التي تطلق شاشات العرض المرئي المعززة للواقع، والمستشفيات الأمريكية من الدرجة الأولى التي تركب أجناح جراحية حجمية، وتجار التجزئة الفاخرة الذين يتبنون لوحات إعلانية بزاوية 360 درجة. تشير حالات الاستخدام هذه إلى انتقال حاسم من التجارب البحثية إلى الإنتاج الضخم مع تحسن عوائد الدليل الموجي للمايكرو LED ومحركات المحتوى المدفوعة بالذكاء الاصطناعي تقلل تكاليف الإنتاج. تمثل شركات صناعة السيارات الألمانية والصينية الجزء الأكبر من عمليات نشر الزجاج الأمامي، بينما تسرع مقدمو الخدمات الصحية الأمريكية من مشتريات التصوير ثلاثي الأبعاد التي تقصر دورات تخطيط غرف العمليات. تستمر آسيا في قيادة نطاق الإنتاج وابتكار المحتوى، في حين يقدم قطاع التجزئة في الشرق الأوسط أسرع توسع إقليمي. يدعم تقارب البصريات والحوسبة وإنتاج المحتوى نظاماً بيئياً حيث يمكن للمؤسسات تحقيق الدخل من التجارب الغامرة وإنشاء ميزة تنافسية دائمة.

النقاط الرئيسية للتقرير

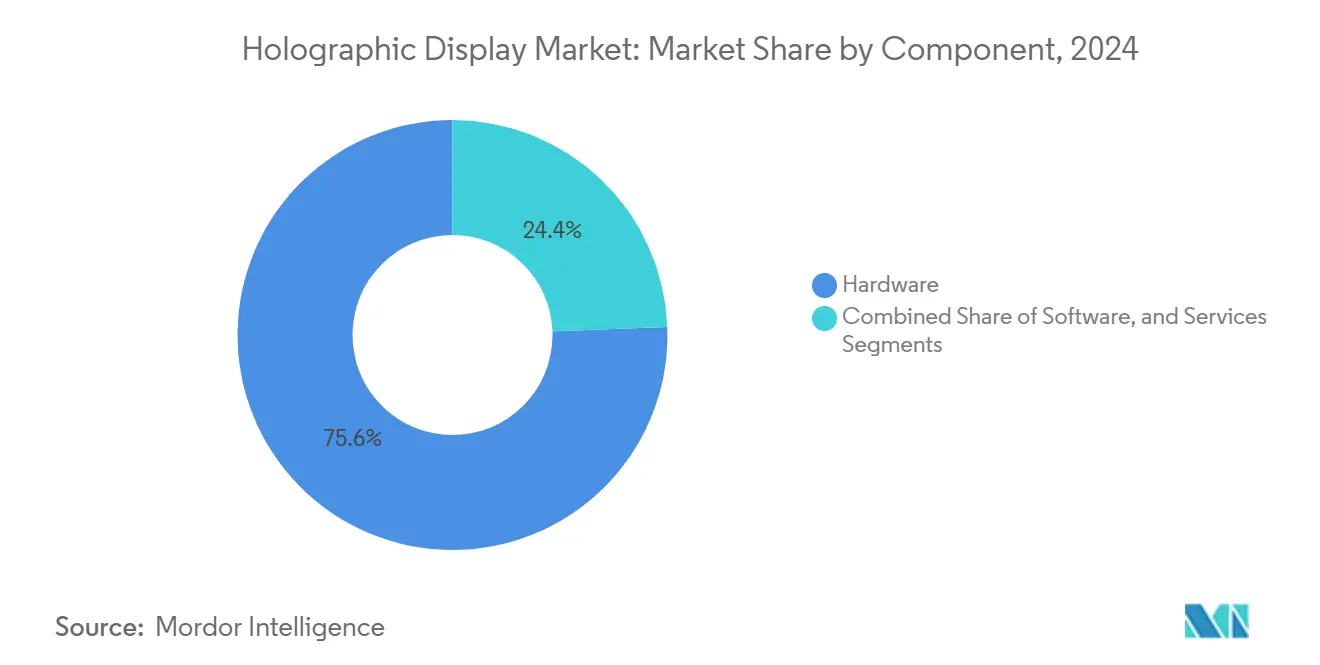

- حسب المكون، احتلت الأجهزة 75.6% من حصة سوق العرض الهولوغرافي في عام 2024؛ من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 22.7% حتى عام 2030.

- حسب التقنية، قادت الحلول الكهروهولوغرافية بحصة إيرادات قدرها 40.8% في عام 2024، بينما من المتوقع أن تتوسع الأنظمة اللمسية/الحسية في الهواء المتوسط بمعدل نمو سنوي مركب قدره 24.6%.

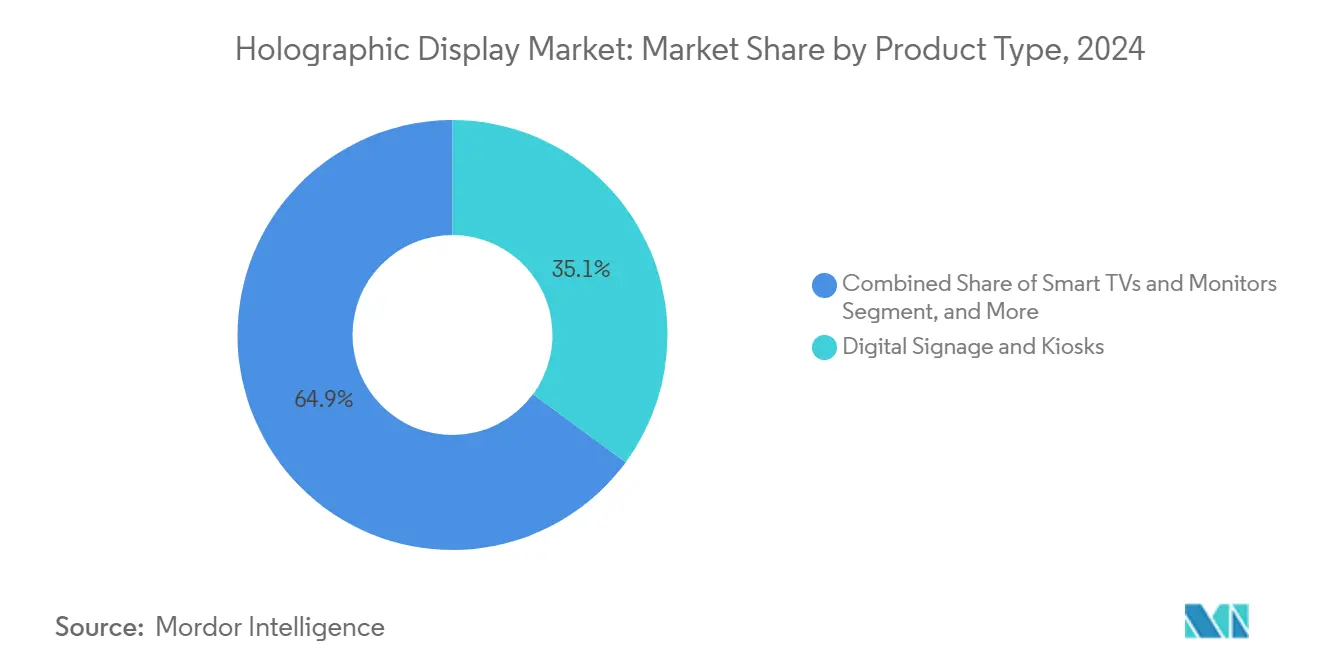

- حسب نوع المنتج، استحوذت اللوحات الرقمية والأكشاك على 35.1% من حجم سوق العرض الهولوغرافي في عام 2024؛ الماسحات الطبية والمجاهر تتقدم بمعدل نمو سنوي مركب قدره 25.1% حتى عام 2030.

- حسب المستخدم النهائي، مثلت تطبيقات التجزئة والمعارض 29.2% من حصة الإيرادات في عام 2024؛ من المقرر أن تنمو الرعاية الصحية والتعليم الطبي بمعدل نمو سنوي مركب قدره 23.3%.

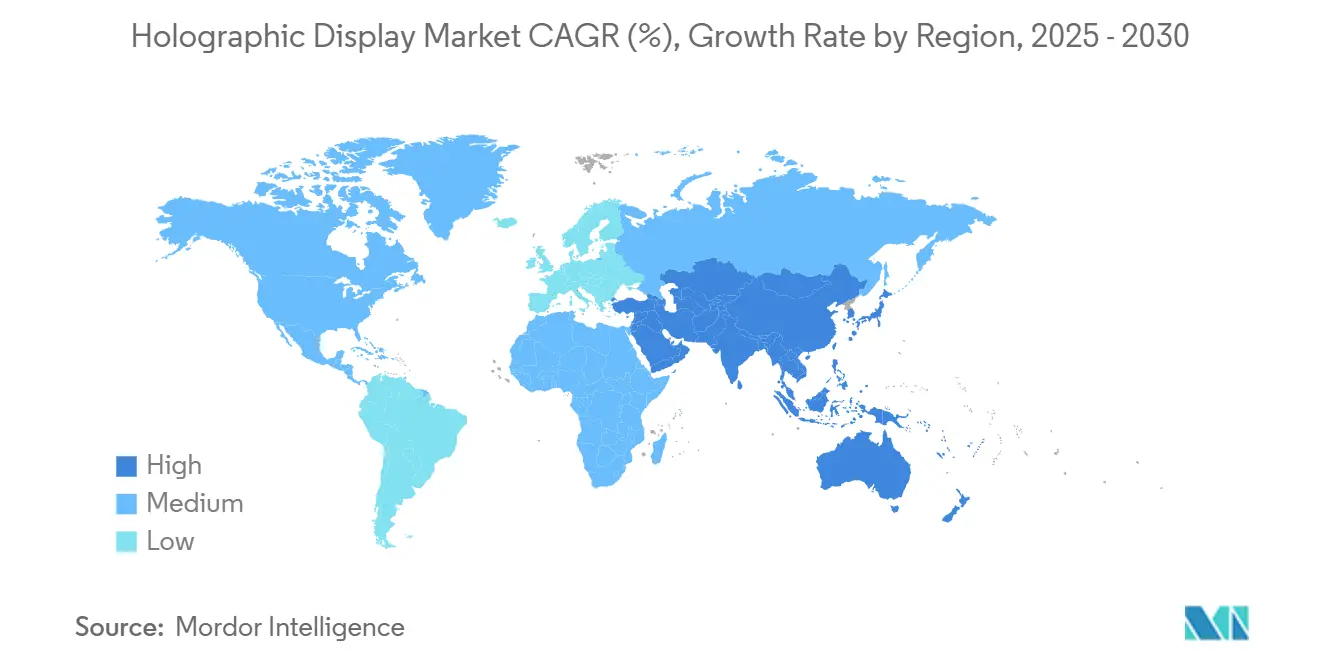

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 36.9% من الإيرادات في عام 2024؛ من المتوقع أن يسجل الشرق الأوسط أسرع معدل نمو سنوي مركب إقليمي بنسبة 21.5% حتى عام 2030.

اتجاهات ورؤى سوق العرض الهولوغرافي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد مصنعي السيارات الأصليين لشاشات العرض الهولوغرافية المعززة للواقع | +3.20% | ألمانيا، الصين، امتداد أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| نشر أجناح التخطيط الجراحي ثلاثي الأبعاد الحجمي في المستشفيات الأمريكية من الدرجة الأولى | +2.80% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| سلاسل التجزئة الفاخرة في مولات الشرق الأوسط تتحول للوحات الهولوغرافية بزاوية 360° | +2.10% | الشرق الأوسط، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| منصات الأحداث المباشرة والبث تحقق الدخل من حفلات الهولوغرام | +1.90% | اليابان، كوريا الجنوبية، التوسع العالمي | المدى الطويل (≥ 4 سنوات) |

| برامج تصور ساحة المعركة الدفاعية تتبنى طاولات الرمل الهولوغرافية | +1.70% | الولايات المتحدة، إسرائيل، الناتو | المدى الطويل (≥ 4 سنوات) |

| محركات المحتوى المولدة بالذكاء الاصطناعي تقلل تكاليف إنتاج الهولوغرام ثلاثي الأبعاد | +2.40% | عالمي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد مصنعي السيارات الأصليين لشاشات العرض الهولوغرافية المعززة للواقع

تدمج العلامات التجارية الألمانية الفاخرة وعلامات المركبات الكهربائية الصينية شاشات عرض مرئية هولوغرافية كاملة الزجاج الأمامي لتمييز الطرز المتميزة وتعزيز وعي السائق بالموقف. مفهوم Hyundai Mobis المعروض في CES 2025 يعرض إشارات الملاحة والتنبيهات ومحتوى الترفيه عبر ثلاث مناطق عرض، والتطوير المشترك مع Zeiss يستهدف الإنتاج الضخم بحلول عام 2027. تشير توقعات السوق إلى أن 7 ملايين وحدة للسيارات ستشحن بحلول عام 2030، محولة عقارات لوحة القيادة إلى لوحات واقع معزز غامرة. [1]SPIE Europe, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org

نشر أجناح التخطيط الجراحي ثلاثي الأبعاد الحجمي في المستشفيات الأمريكية من الدرجة الأولى

تتجه المستشفيات إلى الهولوغرام الحقيقي العمق لعلم الأورام وأمراض القلب وجراحة العظام. يمكّن HOLOSCOPE-i من RealView Imaging الجراحين من التلاعب بالتشريح ثلاثي الأبعاد في الوقت الفعلي، مما يقلل ساعات التخطيط ويقلل أخطاء غرف العمليات. تظهر الدراسات السريرية تفضيلاً بنسبة 61% للخطط الهولوغرافية على الطرق ثنائية الأبعاد، خاصة للحزم العلاجية الإشعاعية غير المتوازية.

سلاسل التجزئة الفاخرة في مولات الشرق الأوسط تتحول للوحات الهولوغرافية بزاوية 360°

تنشر البوتيكات الرائدة شاشات حجمية قائمة بذاتها تدير حقائب اليد والمجوهرات والأزياء الراقية دون التعامل الفيزيائي. دخل المنطقة المرتفع القابل للتصرف، والتركيز على المسرحيات داخل المتجر، ومعدلات الإيجار التنافسية تسرع الاعتماد، مما يلهم مولات آسيا لتتبع نفس النهج.

منصات الأحداث المباشرة والبث تحقق الدخل من حفلات الهولوغرام

الاستوديوهات اليابانية والكورية تلتقط المؤدين حجمياً وتبثهم في النوادي أو مساحات الواقع الافتراضي. معالج هولوغرام قابل للبرمجة ميدانياً مبني بواسطة باحثين كوريين يعرض هولوغرامات 4K بزمن استجابة 30 مللي ثانية، مما يتيح لمشتري التذاكر تجربة عروض واقعية دون سفر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة أدلة الموجة للمايكرو LED للإنتاج الضخم ترفع تكاليف قائمة المواد | -2.90% | عالمي، مراكز التصنيع الآسيوية | المدى القصير (≤ 2 سنوات) |

| لوائح سلامة العين والضوء الحيوي تحد من قوة إسقاط الليزر/البلازما | -1.80% | أوروبا، امتداد للأسواق المنظمة | المدى المتوسط (2-4 سنوات) |

| الاعتماد الجغرافي على موردي أدلة الموجة اليابانيين والكوريين يقيد التوسع | -1.30% | آسيا، مصنعو المعدات الأصلية في أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| دورات الاعتماد الأوروبية المطولة تؤخر إطلاق المنتجات | -1.00% | أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة أدلة الموجة للمايكرو LED للإنتاج الضخم ترفع تكاليف قائمة المواد

قلة من المصانع يمكنها تحقيق التفاوتات النانوية المطلوبة لأدلة الموجة الفعالة، مما يحافظ على الأسعار 40-60% أعلى من بدائل LCD أو OLED. عروض الأسعار التجريبية لشاشة Sony الدقيقة OLED من نوع 0.44 عالية الدقة تتجاوز 260 دولاراً أمريكياً (40,000 ين ياباني)، مما يقيد اقتصاديات الأجهزة الاستهلاكية. [2]Sony Semiconductor Solutions, "0.44-Type Full HD OLED Microdisplay with Industry's Smallest Pixels," sony-semicon.com

لوائح سلامة العين والضوء الحيوي تحد من قوة الإسقاط

المعايير الأوروبية تضع سقفاً على طاقة الليزر المسموحة، مما يجبر موردي السيارات على إضافة ناشرات بصرية أو تقليل مجال الرؤية، مما يرفع التكلفة ويضر بالسطوع. اختبارات الامتثال تطيل دورات التطوير، مما يضع البائعين الأوروبيين خلف نظرائهم في أسواق أقل تقييداً.

تحليل القطاعات

حسب المكون: هيمنة الأجهزة تقود القيمة المدفوعة بالخدمة

مثلت الأجهزة 75.6% من إيرادات عام 2024، مما يؤكد على كثافة رأس المال لمعدلات الضوء المكاني ومحركات الليزر والبصريات الدقيقة التي تدعم سوق العرض الهولوغرافي. أجهزة الإسقاط وأدلة الموجة البصرية ومحركات الشاشات الدقيقة تبقى محركات التكلفة، لكن انخفاض أسعار المكونات سيدفع حصة الأجهزة من حجم سوق العرض الهولوغرافي للانخفاض بشكل متواضع بحلول نهاية العقد. الخدمات تقود بالفعل أسرع معدل نمو سنوي مركب 22.7% حيث تبحث المؤسسات عن اتفاقيات النشر والمعايرة ودعم دورة الحياة الشاملة. أخصائيو التكامل يجمعون التركيب في الموقع والعرض السحابي والتدريب، محولين مبيعات الأجهزة لمرة واحدة إلى عقود متعددة السنوات. الشبكات الصحية تحدد اتفاقيات مستوى الخدمة التي تضمن وقت التشغيل لأجناح التخطيط الجراحي، بينما مصنعو السيارات يعهدون بمحاذاة الأنظمة البصرية لموردي المستوى الأول. لذلك يتحول سوق العرض الهولوغرافي من اعتماد هامش الأجهزة إلى معاشات الخدمات المرفقة.

بالتوازي، المكدسات البرمجية تضيف العرض في الوقت الفعلي وإنتاج المحتوى بمساعدة الذكاء الاصطناعي والتحليلات، مما يطبق إيرادات الاشتراك فوق المعدات الفيزيائية. الاتجاه يحاكي التحولات السابقة في صناعات الإسقاط واللوحات، حيث أصبحت منصات إدارة المحتوى لا غنى عنها. مع انتشار البث الحجمي، ستوسع تحسين عرض النطاق الترددي وتصحيحات الأمان فرصة الخدمات أكثر. بائعو الأجهزة الآن يحتضنون مجموعات خدمات مهنية داخلية أو يتحالفون مع مكاملي الأنظمة، مما يضمن الاقتران المحكم بين البصريات والبرامج الثابتة والمحتوى المُدار-نهج يقوي إقفال النظام البيئي عبر صناعة العرض الهولوغرافي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الكهروهولوغرافية تقود، الحسيات تتسارع

استحوذت العمارات الكهروهولوغرافية على 40.8% من الإيرادات في عام 2024 بفضل سلاسل إمداد معدلات الضوء المكاني العاكسة والبلور السائل على السيليكون الناضجة. العوائد المستقرة ومجموعات أدوات التصميم المعمول بها تجعل التنسيق الخيار الآمن لشاشات العرض المرئية للسيارات والماسحات الطبية، مما يحافظ على ريادته في سوق العرض الهولوغرافي. في الوقت نفسه، الأنظمة الحسية في الهواء المتوسط تسجل معدل نمو سنوي مركب 24.6% حيث يجمع المطورون بين الموجات فوق الصوتية المصفوفة الطورية والمرئيات الحجمية ليتيحوا للمستخدمين "لمس" الواجهات العائمة. منابر التجزئة التي تسمح بدوران المنتج بالإيماءة وشاشات المستشفى التي تسمح بالتفاعل المعقم تجسد الجر التجاري.

حلول إسقاط الليزر/البلازما تستهدف سيناريوهات السطوع الفائق مثل العروض المسرحية في الهواء الطلق وظروف ضوء الشمس على لوحة القيادة، بينما أدلة الموجة شبه الشفافة تخدم نظارات الواقع المعزز الذكية. البصريات فوق السطحية التي كشفت عنها POSTECH تساعد في تصحيح الانحراف اللوني، مما يبسط إدارة الألوان ويجعل ملامح الأجهزة أنحف. [3]Junsuk Rho et al., "Sub-millimeter waveguide shrinks AR glasses," sciencedaily.com خطوط بحث المصائد الصوتية والفوتونية يمكن أن تعيد تعريف الكفاءة، لكن التسويق يقع خارج أفق التوقعات الحالي. إجمالاً، بائعو الكهروهولوغرافيا الحاليون يجب أن يبتكروا في الطاقة والدقة والتفاعل لصد المتحدين الحسيين سريعي النمو في سوق العرض الهولوغرافي.

حسب نوع المنتج: الماسحات الطبية تتفوق على اللوحات

ساهمت اللوحات الرقمية والأكشاك بنسبة 35.1% من إيرادات عام 2024 حيث سعت المولات والمطارات والمعارض للمرئيات الغامرة لزيادة عدد الزوار. لكن ماسحات المستشفيات والمجاهر تسجل أعلى معدل نمو سنوي مركب 25.1%، مما يعكس التحقق السريري وزخم التعويض. حجم سوق العرض الهولوغرافي للماسحات الطبية من المتوقع أن يرتفع جنباً إلى جنب مع ميزانيات تحديث مراكز الجراحة حتى عام 2030. شاشات العرض المرئية للسيارات تشكل ثاني أسرع مجموعة حيث تنقل التراكبات على كامل الزجاج الأمامي بيانات الملاحة إلى خط رؤية السائق الطبيعي. النماذج الأولية الملونة بالكامل وكاملة مجال الرؤية المعروضة في CES 2025 تؤكد الجاهزية البصرية لعمليات انتشار الأسطول.

أجهزة التلفزيون الذكية والشاشات والهواتف الذكية تبقى ناشئة لأن استنزاف البطارية وندرة المحتوى يبردان الاعتماد الاستهلاكي. الكاميرات والنظارات الذكية أبعد: Snapdragon AR1 من Qualcomm تمكن النظارات المربوطة التي تعرض هولوغرامات منخفضة الكمون عبر نقل الحوسبة للهواتف الذكية. مع تحسن نطاق التصنيع، الترفيه المنزلي قد يكسف اللوحات لاحقاً. الآن، التطبيقات الطبية والسيارات عالية القيمة توجه توسع مزيج المنتجات ضمن سوق العرض الهولوغرافي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية الصحية تكسب على قيادة التجزئة

احتفظت مواقع التجزئة والمعارض بنسبة 29.2% من الإيرادات في عام 2024، معتمدة على واجهات المتاجر الهولوغرافية لتمييز التسوق الشخصي عن التجارة الإلكترونية. تحليلات التفاعل تظهر ارتفاعات في وقت الإقامة تصل إلى 40%، مما يعزز العائد على الاستثمار للسلاسل الرائدة في آسيا والشرق الأوسط. الرعاية الصحية، لكن، تنمو بشكل أسرع بمعدل 23.3% لأن الجراحين يقدرون التصور الحقيقي العمق الذي يقلل وقت غرفة العمليات، والإداريون يقدرون صناديق الاستشارة عن بعد التي تحسن وصول الأخصائيين.

الإعلام والترفيه يستمران في التوسع عبر حفلات الهولوغرام التي تبث مباشرة فنانين متوفين أو افتراضيين في مواقع متعددة بشكل متزامن. النشر السيارات يسرع مع انتقال مكدسات ADAS إلى لوحات قيادة الواقع المعزز، بينما مستخدمو الدفاع يستثمرون في طاولات رمل حجمية لبروفة المهام. قطاعات الصناعة والتعليم والإلكترونيات الاستهلاكية تتأخر لكنها موضوعة للاستفادة عندما تتطبع تكاليف المكونات. إجمالاً، هذه الأنماط تظهر الرعاية الصحية تقلص الفجوة مع التجزئة لتصبح سوقاً نهائياً مساعد مرساة لسوق العرض الهولوغرافي.

التحليل الجغرافي

ولدت منطقة آسيا والمحيط الهادئ 36.9% من إيرادات عام 2024، مستفيدة من ازدهار المركبات الكهربائية الصينية وتقنية الترفيه اليابانية والنظام البيئي لأشباه الموصلات الكوري الجنوبي. البرامج العامة-الخاصة تسكب الحوافز في الألواح الخلفية للمايكرو LED والبصريات فوق السطحية، مما يعزز هيمنة الإمداد الإقليمي. حجم سوق العرض الهولوغرافي المنسوب لمنطقة آسيا والمحيط الهادئ يستفيد أيضاً من عمليات النشر المكثفة للتجزئة في طوكيو وسيول وشنغهاي. أوروبا تتبع بانتصارات تصميم السيارات لكنها تواجه قيود السطوع التي تخفف النمو، رغم أن التعاونات مثل Zeiss-Hyundai تحافظ على خطوط أنابيب الابتكار.

أمريكا الشمالية تظهر زخماً ثابتاً مرساة بالمستشفيات الأمريكية من الدرجة الأولى التي ترقي أجناح التصور الجراحي ووكالات الدفاع تشتري طاولات تخطيط المهام الحجمية. مروجو الأحداث المباشرة الكندية تجرب مهرجانات الهولوغرام، مما يوسع وصول السوق. الشرق الأوسط يسجل أعلى معدل نمو سنوي مركب 21.5% حتى عام 2030 حيث تستثمر المولات الفاخرة في دبي والرياض والدوحة بكثافة في عروض هولوغرافية بزاوية 360 درجة ترفع سرد العلامة التجارية. مبادرات المدن الذكية الحكومية في أبو ظبي ونيوم تعزز التجريب أكثر.

أمريكا اللاتينية وأفريقيا تبقيان في المرحلة المبكرة، مقيدتين بالرسوم الجمركية وحدود عرض النطاق الترددي، لكن المشاريع التجريبية في تجزئة ساو باولو وتصور التعدين الجنوب أفريقي تلمح لتوسع مجرى أسفل. سلاسل الإمداد العالمية رغم ذلك توجه تصنيع دليل الموجة الحرج عبر اليابان وكوريا الجنوبية، مما يعرض جميع المناطق لاختناقات محتملة، عامل يراقبه أصحاب المصلحة عبر سوق العرض الهولوغرافي عن كثب لتخفيف المخاطر.

المشهد التنافسي

حوالي عشرين بائعاً نشطاً يشارك، مما ينتج تجزؤاً معتدلاً. عمالقة الإلكترونيات مثل Samsung وSony وLG وSharp يستفيدون من معرفة الشاشة والعضلة التصنيعية، بينما الشركات المتخصصة الخالصة مثل Looking Glass Factory وRealFiction وRealView Imaging تتابع اختراقات متخصصة. الميزة التنافسية تعود للشركات التي تتزاوج تصنيع البصريات مع خطوط أنابيب عرض البرمجيات، كما يُظهر تعاون Samsung فوق السطحي مع POSTECH. ربط Qualcomm مع Google وSamsung لنظارات ذكية قائمة على Snapdragon يعرض تحالفات متقاطعة سلسلة القيمة تهدف لتقصير الوقت للسوق.

إيداعات البراءات تتجمع حول تصاميم دليل الموجة والعرض المحدود والحسيات في الهواء المتوسط. كشوفات Sony الأخيرة تعد بكفاءة انعراج أعلى ومتانة بيئية-حرجة لعوامل شكل النظارات. الشركات الناشئة تستغل المساحات البيضاء: تركيز RealView الطبي يؤمن ميزانيات المستشفيات، بينما نموذج الناشر المرن من جامعة نافارا العامة يفتح نماذج تفاعل جديدة. مراقبو الصناعة يتوقعون M&A حيث صانعو الشاشات الحاليون يشترون بيوت البصريات المتخصصة لتأمين IP والنطاق.

منح البحث والتطوير الحكومية وانبعاثات الجامعة تضيف طبقة تنافسية أخرى، تسكب الاختراقات في الساحة التجارية. تعقد النظام البيئي الناتج يجعل انفتاح المنصة وامتثال المعايير وشراكات القنوات حاسمة. أصحاب المصلحة الذين يقفلون فتحات التصميم السيارات أو الطبية مبكراً يكسبون إيرادات متكررة وتأثيرات شبكة البيانات، مما يشكل مسارات الفائز-يأخذ-الأكثر المستقبلية ضمن صناعة العرض الهولوغرافي.

قادة صناعة العرض الهولوغرافي

-

MDH Hologram Ltd

-

Looking Glass Factory Inc.

-

Provision Holding Inc.

-

Realview Imaging Ltd

-

RealFiction Holding AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: Samsung Electronics وPOSTECH تنشران بحث العدسة فوق اللونية في Nature Materials لتصحيح تشتت الألوان في أدلة الموجة، مما يحسن دقة الصورة للأجهزة القابلة للارتداء XR.

- مارس 2025: باحثون كوريون يكشفون عن معالج هولوغرام قابل للبرمجة ميدانياً يعرض إطارات 4K بزمن استجابة 30 مللي ثانية، مما يمهد الطريق لحفلات الهولوغرام المباشرة.

- يناير 2025: Hyundai Mobis تدشن أول شاشة عرض مرئية هولوغرافية كاملة الزجاج الأمامي في CES، بثلاث مناطق عرض متزامنة وأهداف إنتاج عام 2027.

- أكتوبر 2024: Zeiss وHyundai Mobis يضعان شراكة رسمية لتطوير شاشات هولوغرافية بانورامية للسيارات، متطلعين إلى 7 ملايين وحدة بحلول عام 2030.

نطاق التقرير العالمي لسوق العرض الهولوغرافي

العرض الهولوغرافي يعكس المواد الرقمية عبر زجاج مطلي بطلاء محدد، يُعرف بالبصريات الزجاجية، باستخدام شاشة عالية الدقة أو 4K. عندما يوضع في زاوية محددة، البصريات الزجاجية ستنتج وهماً بصرياً يسبب دماغ المستهلك لرؤية المعلومات الرقمية كثلاثية الأبعاد.

سوق العرض الهولوغرافي مقسم حسب المستخدم النهائي (الإلكترونيات الاستهلاكية، التجزئة، الإعلام والترفيه، الدفاع العسكري، الرعاية الصحية، السيارات، وقطاعات المستخدم النهائي الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). أحجام السوق والتوقعات مقدمة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات أعلاه.

| الأجهزة | معدلات الضوء المكاني (SLM) |

| أجهزة الإسقاط ومحركات الليزر | |

| وحدات البصريات/العدسات | |

| أجهزة الاستشعار والكاميرات | |

| أخرى | |

| البرمجيات | |

| الخدمات | التكامل والاستشارة |

| الدعم والصيانة |

| الكهروهولوغرافية |

| اللمس/الحسية في الهواء المتوسط |

| الليزر/البلازما |

| شبه الشفافة |

| الناشئة الأخرى (الصوتية، فخ الفوتون) |

| اللوحات الرقمية والأكشاك |

| أجهزة التلفزيون الذكية والشاشات |

| الكاميرات والنظارات الذكية |

| الماسحات الطبية والمجاهر |

| شاشات العرض المرئية وشاشات الزجاج الأمامي |

| الهواتف الذكية والأجهزة اللوحية |

| أخرى |

| الإلكترونيات الاستهلاكية |

| التجزئة والمعارض |

| الإعلام والترفيه والأحداث المباشرة |

| الرعاية الصحية والتعليم الطبي |

| السيارات والنقل |

| العسكرية والدفاع والفضاء |

| الصناعية والتصنيع |

| التعليم والتدريب |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | معدلات الضوء المكاني (SLM) | |

| أجهزة الإسقاط ومحركات الليزر | |||

| وحدات البصريات/العدسات | |||

| أجهزة الاستشعار والكاميرات | |||

| أخرى | |||

| البرمجيات | |||

| الخدمات | التكامل والاستشارة | ||

| الدعم والصيانة | |||

| حسب التقنية | الكهروهولوغرافية | ||

| اللمس/الحسية في الهواء المتوسط | |||

| الليزر/البلازما | |||

| شبه الشفافة | |||

| الناشئة الأخرى (الصوتية، فخ الفوتون) | |||

| حسب نوع المنتج | اللوحات الرقمية والأكشاك | ||

| أجهزة التلفزيون الذكية والشاشات | |||

| الكاميرات والنظارات الذكية | |||

| الماسحات الطبية والمجاهر | |||

| شاشات العرض المرئية وشاشات الزجاج الأمامي | |||

| الهواتف الذكية والأجهزة اللوحية | |||

| أخرى | |||

| حسب المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| التجزئة والمعارض | |||

| الإعلام والترفيه والأحداث المباشرة | |||

| الرعاية الصحية والتعليم الطبي | |||

| السيارات والنقل | |||

| العسكرية والدفاع والفضاء | |||

| الصناعية والتصنيع | |||

| التعليم والتدريب | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| البلدان الاسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق العرض الهولوغرافي؟

السوق يقف عند 4.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.02 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 18.11%.

أي منطقة تنمو بأسرع معدل؟

الشرق الأوسط يسجل أعلى معدل نمو سنوي مركب 21.5% حتى عام 2030، مدفوعاً بالاستثمارات في التجزئة الفاخرة في اللوحات الهولوغرافية بزاوية 360 درجة.

أي قطاع مكون يتوسع بأسرع معدل؟

الخدمات تنمو بمعدل نمو سنوي مركب 22.7% لأن المؤسسات تسعى للتكامل الشامل والصيانة ودعم إدارة المحتوى.

لماذا تتبنى المستشفيات شاشات العرض الهولوغرافية؟

التصوير الحجمي يحسن دقة التخطيط الجراحي ويمكّن الاستشارات عن بعد بحجم الحياة، مما يؤدي إلى نتائج سريرية قابلة للقياس ووصول أوسع للأخصائيين.

ما الذي يعيق الاعتماد الاستهلاكي الأوسع؟

التكاليف العالية لقائمة المواد لأدلة الموجة المايكرو LED واللوائح الصارمة لسلامة الليزر في بعض المناطق تبقي أسعار التجزئة مرتفعة لأجهزة السوق الجماهيري.

كم مجزأ المشهد التنافسي؟

مع أكثر من 20 لاعب نشط وعدم تجاوز أي شركة واحدة 20% من الإيرادات، السوق يظهر تجزؤاً معتدلاً لكن يظهر علامات توحيد مدفوع بالشراكة.

آخر تحديث للصفحة في: