حجم وحصة سوق الشاشات المرنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 20.52 مليار دولار أمريكي |

| حجم السوق (2030) | 75.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 29.64% CAGR |

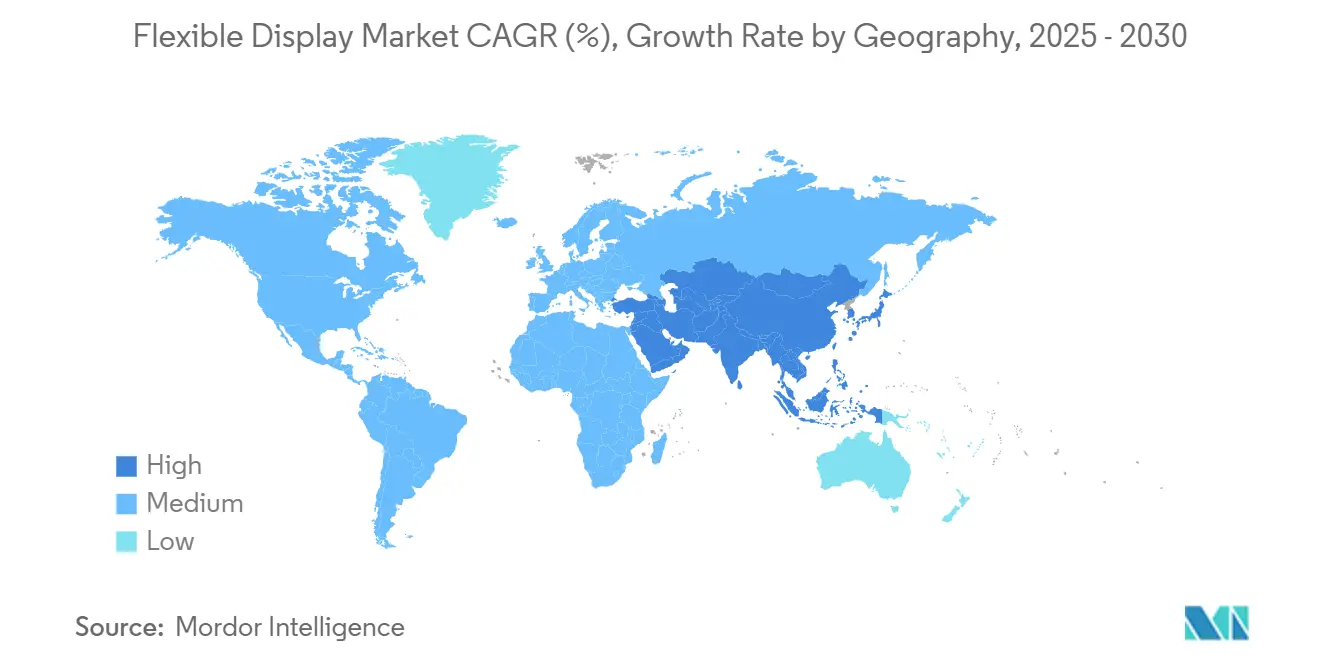

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

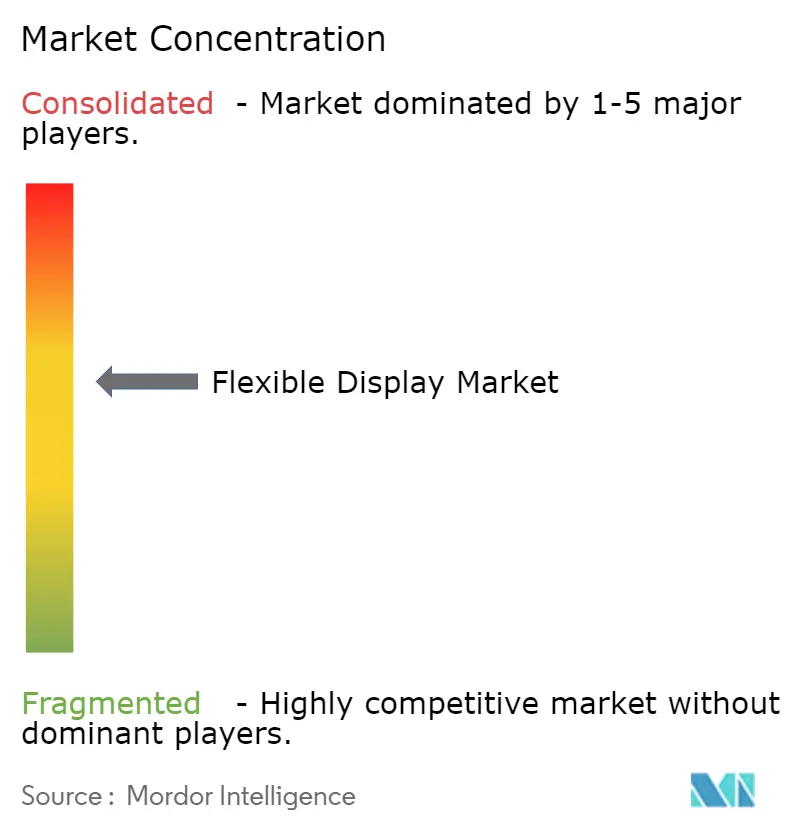

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاشات المرنة من قبل Mordor Intelligence

يبلغ حجم سوق الشاشات المرنة 20.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 75.14 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قوي قدره 29.64% خلال هذه الفترة. تشير القفزة في التقييم إلى نقطة تحول تتقارب فيها اقتصادات الحجم والاختراقات المادية وحرية تصميم المنتج لنقل الألواح المرنة من المفاهيم المتخصصة إلى الواجهات السائدة عبر الإلكترونيات الاستهلاكية والتنقل والبيئات الصناعية. تعمل الاستثمارات الإنتاجية في مصانع OLED Gen-8.6 والابتكارات السريعة القابلة للدحرجة وهجرة micro-LED إلى الأجهزة القابلة للارتداء على توسيع القاعدة القابلة للمعالجة، بينما تحفز الدفعات التنظيمية للوحدات الخالية من الزجاج تطبيقات جديدة في أوروبا. تتزايد الحدة التنافسية حيث تتوسع الشركات المصنعة الصينية في الطاقة بشكل أسرع من الشركات الكورية الراسخة، مما يتحدى هياكل التكلفة المعمول بها ويسرع انخفاض الأسعار. في الوقت نفسه، تعمل الشركات المتكاملة التي تؤمن معرفة البولي إيميد والتغليف والمفصلات على عزل نفسها من صدمات العرض ومخاطر التقاضي.

الاستنتاجات الرئيسية للتقرير

- حسب نوع الشاشة، استحوذت تقنية OLED على 85% من حصة سوق الشاشات المرنة في عام 2024؛ ومن المتوقع أن تنمو تقنية micro-LED بمعدل نمو سنوي مركب قدره 36% حتى عام 2030.

- حسب عامل الشكل، امتلكت الشاشات القابلة للطي 71% من حجم سوق الشاشات المرنة في عام 2024؛ والشاشات القابلة للدحرجة تتقدم بمعدل نمو سنوي مركب قدره 39% بين عامي 2025-2030.

- حسب الركيزة، شكل البلاستيك-البولي إيميد 62% من حصة سوق الشاشات المرنة في عام 2024؛ ومن المتوقع أن ترتفع ركائز رقائق المعدن بمعدل نمو سنوي مركب قدره 33% حتى عام 2030.

- حسب التطبيق، هيمنت الهواتف الذكية والأجهزة اللوحية على 66% من حجم سوق الشاشات المرنة في عام 2024؛ وأقسام القيادة في السيارات تنمو بمعدل نمو سنوي مركب قدره 31% حتى عام 2030.

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ بحصة إيرادات 57% في عام 2024، بينما من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 32% حتى عام 2030.

اتجاهات ورؤى سوق الشاشات المرنة العالمية

تحليل تأثير المحركات

| المحرك | نسبة (~) التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زخم إطلاق الهواتف الذكية القابلة للدحرجة والطي في الصين وكوريا | +7.2% | شرق آسيا، مع تأثيرات انتشار عالمية | متوسط الأجل (2-4 سنوات) |

| اعتماد أقسام قيادة OLED المنحنية في السيارات الكهربائية الفاخرة عبر أوروبا | +5.8% | أوروبا، وأمريكا الشمالية، والقطاعات الفاخرة في آسيا | متوسط الأجل (2-4 سنوات) |

| ارتفاع الطلب على ألواح micro-OLED خفيفة الوزن للواقع المعزز/الافتراضي في أمريكا الشمالية | +4.3% | أمريكا الشمالية، مع التوسع إلى أوروبا وشرق آسيا | طويل الأجل (≥ 4 سنوات) |

| خفض التكلفة من مصانع OLED المرنة Gen-8.6 في الصين | +6.5% | عالمي، مع التأثير الأساسي في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| دفعة الاقتصاد الدائري في الاتحاد الأوروبي للوحدات الخالية من الزجاج | +3.1% | الاتحاد الأوروبي، مع انتشار تنظيمي إلى سلاسل التوريد العالمية | متوسط الأجل (2-4 سنوات) |

| النمو في الأجهزة الطبية المرنة القابلة للارتداء في اليابان وكوريا الجنوبية | +2.4% | شرق آسيا، مع التوسع إلى أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زخم إطلاق الهواتف الذكية القابلة للدحرجة والطي في الصين وكوريا

ارتفعت شحنات ألواح الهواتف الذكية OLED المرنة بنسبة 26% في عام 2024 لتصل إلى 784 مليون وحدة، مما يؤكد كيف تحفز العوامل الشكلية الجديدة طلب الاستبدال.[1]Shuangyuan Liu, Xiaofei Xu and Jie Jiang, "Flexible Transparent ITO Thin Film with High Conductivity and High-Temperature Resistance," Ceramics International, ceramicsinternational.comتصاميم ثلاثية الطي جديدة مقررة لأواخر عام 2025 تجلب دوران 360 درجة وزجاج فائق الرقة يقلل من وضوح التجعد، مما يكثف التمايز بين العلامات التجارية. يتوسع الداخلون الصينيون بسرعة من خلال مطابقة أهداف متانة المفصلات وتقصير دورات التصميم إلى الإطلاق، مما يضغط على الراسخين في السعر وسرعة الابتكار. تستفيد النظم البيئية للمكونات حول المفصلات ومواد البولي إيميد المقاومة للحرارة والأغشية الغطائية الشفافة مباشرة. كما ينتشر الارتفاع إلى أسواق الإكسسوارات والإصلاح، مما يخلق تدفقات إيرادات خدمية إضافية.

اعتماد أقسام قيادة OLED المنحنية للسيارات الكهربائية الفاخرة عبر أوروبا

ترتقي السيارات الكهربائية الفاخرة بتجربة الداخلية من خلال لوحات العدادات المنحنية الواسعة مثل شاشة EQS SUV Hyper-screen، التي تدمج عدة شاشات تحت غطاء زجاجي مستمر.[2]Mercedes-Benz AG, "The EQS SUV Full Press Pack," mercedes-benz-media.co.ukتفضل شركات تصنيع المعدات الأصلية للسيارات تقنية OLED المرنة لمقطعها الرفيع والإضاءة الموحدة وحرية التصميم، مما يؤدي إلى ارتفاع في منطقة العرض لكل مركبة. يعمق موردو الطبقة الأولى الشراكات مع صانعي الألواح لتطوير منصات أقسام القيادة بشكل مشترك، بينما تتطلب استراتيجيات المركبات المحددة بالبرمجيات شاشات تدعم ترقيات مستمرة عبر الهواء. مع نضج وظائف القيادة الذاتية، تم تعيين التفاعل متعدد الوسائط والشاشات القابلة للتمدد من عمود إلى عمود لمضاعفة استهلاك المتر المربع للعرض لكل سيارة.

طلب micro-OLED خفيف الوزن للواقع المعزز/الافتراضي في أمريكا الشمالية

من المقرر أن ترتفع شحنات شاشات XR بنسبة 6% في عام 2025، مع ارتفاع نظارات الواقع المعزز بنسبة 42% على ظهر محركات micro-OLED الأرق التي تقلل وزن سماعة الرأس واستهلاك الطاقة. مكاسب السطوع التي تتجاوز 10,000 نيت وترسب الأسلاك الجانبية الذي يقلل التكلفة بثلاث مرات يزيل الحواجز أمام الاعتماد الخارجي والمؤسسي. تعمل تطورات اللوحة الخلفية السيليكونية على زيادة كثافة البكسل، مما يمكن التصاميم ثنائية البؤرة التي تمزج الطبقات المادية والرقمية بسلاسة. يعيد موردو المكونات موضعهم من OLED المحمول إلى micro-OLED، مما يفتح مجمعات إيرادات جديدة.

خفض التكلفة من مصانع OLED المرنة Gen-8.6 في الصين

خط Gen-8.6 بقيمة 8.72 مليار دولار أمريكي قيد الإنشاء حاليا مصمم لألواح الأجهزة اللوحية والمحمولة والسيارات فعالة التكلفة، مما يسمح بمعالجة متزامنة لست شاشات 14 بوصة لكل زجاج أم. الطباعة الحجرية بدون قناع ومكدسات RGB المطبوعة بالحبر النافث واللوحات الخلفية oxide-TFT معا تقلل هدر المواد ووقت الدورة. أسعار الألواح الأقل ASPs تسرع التغلغل في الأجهزة متوسطة المدى، مما يسطح منحنيات مرونة السعر. يفوز صانعو المعدات المتحالفة في التبخر والتغليف بطلبات أدوات أكبر، بينما يتوسع موردو PI وأغشية الحاجز المحلية مع ضمان الشراء.

تحليل تأثير القيود

| القيد | نسبة (~) التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خسائر عائد البولي إيميد Gen-8+ | −2.8% | مراكز التصنيع العالمية، بشكل أساسي شرق آسيا | قصير الأجل (≤ سنتان) |

| أزمة توريد مواد التغليف | −2.1% | عالمي مع مخاطر أعلى في مصانع آسيا | متوسط الأجل (2-4 سنوات) |

| التقاضي الأمريكي حول براءات اختراع مفصلات القابلة للطي | −1.5% | أمريكا الشمالية مع انتشارات عالمية | متوسط الأجل (2-4 سنوات) |

| مشاكل موثوقية المناخ البارد للافتات البلاستيك-LCD | −1.1% | شمال أوروبا، وأمريكا الشمالية، وشمال آسيا | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

خسائل عائد البولي إيميد Gen-8+ ترفع تكاليف الخردة

التوسع إلى زجاج أم أكبر يكثف الإجهاد الحراري على ركائز PI المرنة، مما يؤدي إلى انخفاض العائد الناجم عن العيوب الذي يرفع التكلفة لكل وحدة. تظهر الأبحاث حول ألياف PI المعززة بالهلام الهوائي وعدا في رفع الثبات الحراري لكن الاعتماد الصناعي يبقى ناشئا، مما يترك المصانع معرضة للخردة المكلفة أثناء التدرج.[3]Yonggang Min et al., "Pressure-Constrained Sonication Activation of Flexible Printed Metal Patterns for Multifunctional Electronics," Nature Communications, nature.comتركز برامج استرداد العائد الآن على القياس المباشر في الخط والصيانة التنبؤية المعتمدة على الذكاء الاصطناعي لتقليل كثافة العيوب قبل بداية الإنتاج الضخم.

أزمة توريد مواد التغليف

الحواجز متعددة الطبقات فائقة الرقة التي تدرأ الرطوبة والأكسجين لا تزال تأتي من موردين مؤهلين قلائل. الطلب القوي من خطوط الهواتف الذكية والسيارات يجهد قدرة الطلاء، مما يمدد أوقات التسليم ويرفع التسعير الفوري. تسعى المشاريع الحكومية مثل KONFECT لتوسيع تغليف زجاج OLED المرن عبر أنظمة لف إلى لف، لكن الأحجام التجارية تبقى محدودة. صانعو الألواح الذين لديهم قدرة أغشية حاجز داخلية أو ALD يحصلون على يقين الجدولة وحماية الهامش.

تحليل القطاعات

حسب نوع الشاشة: OLED لا تزال تحكم بينما micro-LED تكتسب وتيرة

امتلكت OLED حصة 85% من سوق الشاشات المرنة في عام 2024، مستفيدة من البكسل الباعث للضوء الذي يمكن الوحدات الأرق والملائمة للمنحنيات بدون إضاءة خلفية. التآكل في التكلفة من المصانع الصينية ومكاسب الإنتاجية للمبخرات حافظت على OLED كلوحة الاختيار للهواتف الذكية والساعات ومجموعات المعلومات والترفيه المنحنية. في نفس الوقت، تتوسع شحنات micro-LED من التجريبي إلى الإنتاج الضخم المبكر، مسجلة معدل نمو سنوي مركب متوقع قدره 36% حيث تتحسن محولات الألوان النقطة الكمية ودقة النقل الضخم وعوائد الإصلاح. تستفيد شاشات العرض الأمامية للسيارات والأجهزة القابلة للارتداء القوية أولا لأن micro-LED تدفع السطوع إلى 10,000 نيت وتقدم أعمارا طويلة حتى تحت الحمل الحراري العالي، كما يشهد نموذج Tianma الأولي 8 بوصات. تحتفظ الورقة الإلكترونية بمكانة متخصصة في اللافتات منخفضة الطاقة وعلامات اللوجستيات، بينما تستمر الهجائن quantum-dot LCD في سد الفجوات السعرية ونطاق الألوان للأجهزة متوسطة المدى.

تواجه هيمنة OLED ثلاث نقاط ضغط. أولا، طول عمر مادة micro-LED غير العضوية يخفف سرد مخاطر الاحتراق لـ OLED. ثانيا، مزايا التكلفة Gen-8.6 تقلص فجوة ASP بين OLED الجامدة والمرنة، مما يدفع القطاعات الاقتصادية نحو عوامل الشكل المرنة. ثالثا، أساليب النقطة الكمية على الرقاقة متوافقة الآن مع ركائز بلاستيكية لف إلى لف، مما يبذر المنافسة المستقبلية في النوافذ الشفافة فائقة الكبر. ومع ذلك، تحافظ نضج النظام البيئي واستهلاك المعدات والعرض الوفير على OLED في المقدمة بقوة خلال المدى المتوسط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عامل الشكل: القابلة للدحرجة تكتسب جذبا خارج القابلة للطي

استحوذت الأجهزة القابلة للطي على 71% من سوق الشاشات المرنة في عام 2024 وتبقى محرك الحجم حيث يتسابق بائعو الهواتف الذكية لتكرار تنسيقات ثنائية الطي وثلاثية الطي والملف. حواجز براءات الاختراع على هندسة المفصلات وترقيق UTG تعزز قيادة المحركين الأوائل لكنها لا تستبعد المنافسين الذين يرخصون أو يبتكرون مكدسات حركية بديلة. الشاشات القابلة للدحرجة، المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 39%، تفتح كفاءة مكانية من خلال الانسحاب إلى أغلفة مضغوطة، متماشية مع طلب المستهلك على شاشات ملائمة للجيب لكن واسعة. الدفاتر والأجهزة اللوحية القابلة للدحرجة المبكرة تظهر أن البكرات الآلية والترقيق المحدد للتمدد يمكن أن يحقق التكرار على مدى 30,000 تشغيل.

تبقى الشاشات القابلة للانحناء والتشكيل دعائم في الهواتف ذات الحواف المنحنية وأحزمة اللياقة ورادارات السيارات بفضل الأحمال الميكانيكية الأبسط. فئة "خالية من عامل الشكل" ناشئة، ممكنة بشبكات ركائز قابلة للتمدد وأنماط دوائر متعرجة، تحت الاستكشاف النشط لرقع صحية لاصقة للجلد وروبوتات ناعمة. القناة الأكاديمية حول الشاشات القابلة للتمدد قفزت من 17 ورقة في 2014 إلى 197 في 2023، مما يعكس الاستثمار المرتفع في البحث والتطوير. بينما يتخلف التسويق، يضع التقدم المسرح لأسطح عرض محيطة في كل مكان لاحقا في العقد.

حسب مواد الركيزة: رقائق المعدن تقلص الفجوة

حكم البلاستيك-البولي إيميد بحصة 62% في عام 2024 بسبب تحمله الحراري المثبت والثبات الكيميائي والألفة مع العمليات. ومع ذلك، تحديات الثبات الأبعادي في مقياس Gen-8+ وقيود قابلية إعادة التدوير تعطي رقائق المعدن فرصة. رقائق الألومنيوم والفولاذ المقاوم للصدأ المقترنة بطبقات oxide TFT تبدد الحرارة بشكل أسرع وتحجب الماء بشكل أفضل، مما يدفع معدل نموها السنوي المركب إلى 33% حتى 2030. تقنية التفعيل بالصوتنة الحديثة ترفع موصلية آثار المعدن المطبوعة، مما يتيح للمهندسين صياغة شبكات طي الأوريجامي مع زيادة مقاومة ضئيلة بعد الانحناء المتكرر.[4]OLED-Info. "Flexible OLEDs: introduction and market status." , "April 2025 - OLED-Info." oled-info.com

يبقى الزجاج فائق الرقة غير قابل للاستبدال حيث تهيمن الوضوح البصري وصلابة اللمس، ملحوظة في نوافذ الغطاء القابلة للطي تحت 30 ميكرومتر. PET وPEN والبولي كربونات تخدم القطاعات الحساسة للتكلفة التي تقبل عتبات حرارية أقل. ركائز الميكا المفلورة مع طلاءات أكسيد الإنديوم-القصدير تصل الآن إلى 85% شفافية وتنجو من التلدين 800 درجة مئوية، مما يضع سجلات جديدة للموصلات المرنة المتحملة للحرارة العالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قسم القيادة في السيارات يتقدم

مثلت الهواتف الذكية والأجهزة اللوحية معا 66% من سوق الشاشات المرنة في عام 2024 وتبقى العرض الأساسي لـ OLED عالية معدل التحديث. لكن أقسام القيادة في السيارات ترتفع بمعدل نمو سنوي مركب متوقع قدره 31% حيث تنشر علامات السيارات الكهربائية الفاخرة لوحات عدادات منحنية من عمود إلى عمود وشرائط ترفيه المقاعد الخلفية ولوحات الترحيب الخارجية. نموذج BOE الأولي لقسم القيادة الكهربائية 17 بوصة يوضح كيف تدمج الشاشات المرنة العدادات والمعلومات والترفيه وضوابط الركاب في سطح موحد، مما يقلل عدد الأجزاء الميكانيكية ويعزز قابلية الترقية.

تتمتع الأجهزة القابلة للارتداء بزخم قوي، مدفوعة بتتبع الصحة والاتصال ثنائي الاتجاه والجاذبية الأزياء. مفاهيم التلفزيون القابل للدحرجة بالإضافة إلى اللافتات التجارية الشفافة تستمر في جذب ضجة التسويق، رغم أن عقبات التكلفة تحافظ على الأحجام متواضعة حاليا. تعتمد سماعات الواقع المعزز/الافتراضي بشكل متزايد على شاشات micro-OLED المصغرة لتلبية الأهداف المريحة، مما يربط مرة أخرى بتطورات الركيزة والتغليف المذكورة سابقا. لوحات التحكم الصناعية وأنظمة معلومات السكك الحديدية والشاشات الدفاعية القوية تكمل النسيج المتوسع لحالات الاستخدام.

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ بإيرادات 57% في عام 2024، مدفوعة بالنظم البيئية التصنيعية الكثيفة في كوريا والصين وتايوان التي تمتد من تركيب راتنج PI إلى تجميع الوحدات. الصين وحدها تضيف 8% قدرة OLED مرنة سنوية حتى 2028 مقابل معدل تشغيل كوريا 2%، مما يرفع حصتها من إنتاج الألواح العالمي من 68% إلى 74%. الحوافز السياسية الإقليمية تمنح شروط أرض وضرائب وطاقة مواتية للأبطال المحليين، بينما توفر شركات تصنيع المعدات الأصلية للهواتف الذكية المحلية طلبا جاهزا. هذه الدورة الفاضلة تقوي الاكتفاء الذاتي لسلسلة التوريد وتسرع الوقت إلى العائد للخطوط الجديدة.

تقود أمريكا الشمالية السحب التكنولوجي بسبب قيادتها في الواقع المعزز/الافتراضي والحاسوب عالي الأداء وقطاعات الدفاتر الفاخرة. العلامات الأمريكية تصدر ألواح MacBook-class OLED لعام 2026، مما يلزم الموردين بتأهيل architectures oxide TFT وmultistack التي تطيل العمر تحت أحمال UI الثابتة. التعرض القانوني الناشئ من براءات اختراع المفصلات يبقى عنصر مراقبة؛ ومع ذلك، غالبا ما يستقر اللاعبون أو يرخصون بالمتبادل لحماية نوافذ الإطلاق. المنح الحكومية لإعادة التوطين الإلكتروني الدقيق قد تعيد توجيه أجزاء من النظام البيئي إلى الولايات المتحدة، خاصة في اللوحة الخلفية وأدوات التغليف الخالية من الزجاج.

تمارس أوروبا تأثيرا تنظيميا من خلال لائحة التصميم البيئي وجواز سفر المنتج الرقمي القادم، مما يدفع الصناعة نحو الهياكل القابلة لإعادة التدوير والكشف الكامل عن المواد. تعتمد مجموعات السيارات في ألمانيا والسويد والمملكة المتحدة مجموعات OLED المنحنية بوتيرة سريعة، مما يحفز شركاء التكامل والربط والاختبار المحليين. هدف استخدام المواد الدائرية للقارة بنسبة 24% بحلول 2030 يدفع البحث والتطوير في PI منخفض المذيبات والمواد اللاصقة القابلة للتحلل البيولوجي والمثبتات الميكانيكية التي تمكن الفصل السهل.

الشرق الأوسط وأفريقيا، رغم كونها صغيرة نسبيا، تسجل النمو الأسرع بمعدل نمو سنوي مركب قدره 32% من توسع اللافتات الرقمية في مراكز النقل والملاعب الرياضية وأماكن الترفيه. شاشات فيلم LED المرنة التي تتطابق مع واجهات الزجاج تمثل الشهية المعمارية لعوامل الشكل الجديدة. مشاريع المدن الذكية المدعومة من الحكومة وظروف الإضاءة المحيطية العالية تجعل micro-LED عالية السطوع خيارا جذابا. أمريكا الجنوبية تتبع بارتفاع انتشار الهواتف الذكية ومصانع تجميع السيارات تبدأ في تحديد المجموعات المرنة لنماذج التصدير.

المشهد التنافسي

تستفيد الشركات الراسخة Samsung Display وLG Display من محافظ الملكية الفكرية الواسعة التي تغطي مكدسات OLED المرنة والتغليف ومفصلات القابلة للطي وترقيق UTG، مما يؤمن انتصارات التصميم مع علامات الأجهزة العالمية. لكن حصتهما المجمعة متوقعة للتآكل حيث تفتح BOE وVisionox وCSOT خطوط Gen-6 وGen-8.6 متتالية تقوض التكلفة بينما تقارب أهداف التوحد. مصنع BOE Chengdu بقيمة 8.72 مليار دولار أمريكي مثالي، يهدف للإنتاج الضخم الكامل بحلول 2027 ويضع الشركة لتجاوز Samsung Display في إنتاج لوحة الهواتف الذكية القابلة للطي بحلول 2028. Visionox في الوقت نفسه تستثمر 690 مليون دولار أمريكي في حرم البحث والتطوير يركز على micro-OLED للواقع المعزز/الافتراضي، مما يشير إلى النية للتنويع خارج ألواح الهاتف المحمول.

التحركات الاستراتيجية تدور حول السيطرة الرأسية. Samsung Display اشترت IP ترسيب OLED بدون قناع من Orthogonal، تسعى لإلغاء أقنعة المعدن الرفيع المكلفة والتقدم في قدرة دقة النمط. LG Display كشفت عن لوحة قابلة للتمدد تمتد 50% بدون تشويه، تستهدف قطاعات الأزياء والتنقل. BOE تطور بنشاط منصات قسم القيادة للسيارات مع شركات تصنيع المعدات الأصلية الرائدة، مدمجة ألواحها بعمق في architectures E/E للمركبات. الشركات الناشئة مثل SmartKem تسوق أحبار organic TFT منخفضة الحرارة متوافقة مع الطباعة لف إلى لف، مما يوفر للراسخين مسارات اختيارية لتوسعات CapEx أقل.

إيداعات براءات الاختراع حول ميكانيكا الطي تبقى مرتفعة. بينما يمكن للدعاوى القضائية البارزة في المحاكم الأمريكية تأخير إطلاقات فردية، عادة ما تتبع التسويات، مما يسمح لنماذج حاملة الإتاوات بالمتابعة. موردو المواد-Dow وSumitomo وKolon-يوحدون أيضا من خلال الاستحواذات المستهدفة لتأمين تركيبات ورنيش PI وأغشية الحاجز، مما يرفع حواجز الدخول أكثر. بشكل عام، يميل السوق نحو احتكار القلة مع مجال للمعطلين المتخصصين في niches micro-LED ورقائق المعدن والقابلة للتمدد.

قادة صناعة الشاشات المرنة

-

LG Display Co., Ltd

-

Samsung Electronics Co. Ltd

-

ROYOLE Corporation

-

BOE Technology Group Co. Ltd

-

Microtips Technology

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت BOE إنشاء خط AMOLED 8.6-Gen في تشنغدو بقيمة 8.72 مليار دولار أمريكي، أكبر مشروع صناعي في تاريخ سيتشوان، مما يعزز قدرة مرنة ممتازة.

- أبريل 2025: أفادت LG Display أن أجهزة تلفزيون OLED تمثل 78.3% من قطاع التلفزيون الفاخر في الصين، مما يوجه الشركة مرة أخرى إلى أرض الربح.

- أبريل 2025: التزمت Visionox بـ 690 مليون دولار أمريكي لمجمع البحث والتطوير AMOLED المرن في كونشان مع التركيز على تطبيقات الواقع المعزز/الافتراضي.

- مارس 2025: أمنت Samsung Display طلبا متعدد السنوات لألواح OLED MacBook Pro ابتداء من 2026 بحجم سنوي أولي من 3-5 مليون وحدة.

- يناير 2025: أكدت Samsung نافذة إطلاق أكتوبر 2025 لهاتف ذكي ثلاثي الطي يستخدم زجاج فائق الرقة 360 درجة.

نطاق تقرير سوق الشاشات المرنة العالمية

الشاشات المرنة قابلة للدحرجة ومرنة، خلافا لشاشات الشاشة المسطحة التقليدية المستخدمة في معظم الأجهزة. هذه الشاشات مبنية على ركيزة مرنة يمكن أن تكون بلاستيكية أو معدنية أو زجاج مرن.

يغطي نطاق الدراسة ديناميكيات السوق والاتجاهات في نوع الشاشة (OLED، LCD، EPD (شاشة العرض الورقية الإلكترونية)، أنواع الشاشات الأخرى (LED))، ومواد الركيزة (الزجاج، البلاستيك، مواد الركيزة الأخرى)، والتطبيق (الهواتف الذكية والأجهزة اللوحية، الأجهزة الذكية القابلة للارتداء، أجهزة التلفزيون واللافتات الرقمية، أجهزة الكمبيوتر الشخصية والمحمولة، التطبيقات الأخرى)، والجغرافيا. تتبع الدراسة أيضا الاتجاهات والفرص وتأثير COVID-19 على سوق الشاشات المرنة. يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| OLED |

| LCD |

| شاشة العرض الورقية الإلكترونية (EPD) |

| Micro-LED |

| النقطة الكمية والأنواع الناشئة الأخرى |

| قابل للطي |

| قابل للدحرجة |

| قابل للانحناء |

| متوافق (منحني/ملفوف) |

| زجاج |

| بلاستيك - بولي إيميد (PI) |

| بلاستيك - PET/PEN |

| رقائق معدنية |

| أخرى (بولي كربونات، زجاج فائق الرقة) |

| الهواتف الذكية والأجهزة اللوحية |

| الأجهزة الذكية القابلة للارتداء (الساعات، الرقع) |

| أجهزة التلفزيون واللافتات الرقمية |

| أجهزة الكمبيوتر الشخصية والمحمولة |

| قسم القيادة والمعلومات والترفيه في السيارات |

| شاشات العرض المثبتة على الرأس للواقع المعزز/الافتراضي |

| الشاشات الصناعية ووسائل النقل العام |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الشاشة | OLED | ||

| LCD | |||

| شاشة العرض الورقية الإلكترونية (EPD) | |||

| Micro-LED | |||

| النقطة الكمية والأنواع الناشئة الأخرى | |||

| حسب عامل الشكل | قابل للطي | ||

| قابل للدحرجة | |||

| قابل للانحناء | |||

| متوافق (منحني/ملفوف) | |||

| حسب مواد الركيزة | زجاج | ||

| بلاستيك - بولي إيميد (PI) | |||

| بلاستيك - PET/PEN | |||

| رقائق معدنية | |||

| أخرى (بولي كربونات، زجاج فائق الرقة) | |||

| حسب التطبيق | الهواتف الذكية والأجهزة اللوحية | ||

| الأجهزة الذكية القابلة للارتداء (الساعات، الرقع) | |||

| أجهزة التلفزيون واللافتات الرقمية | |||

| أجهزة الكمبيوتر الشخصية والمحمولة | |||

| قسم القيادة والمعلومات والترفيه في السيارات | |||

| شاشات العرض المثبتة على الرأس للواقع المعزز/الافتراضي | |||

| الشاشات الصناعية ووسائل النقل العام | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الشاشات المرنة في 2025 وكم سرعة نموها بحلول 2030؟

يقف السوق عند 20.52 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 75.14 مليار دولار أمريكي بحلول 2030، مسجلا معدل نمو سنوي مركب 29.64%.

أي منطقة تقود حاليا سوق الشاشات المرنة وأي منطقة تتوسع بأسرع وتيرة؟

تحتفظ منطقة آسيا والمحيط الهادئ بأكبر حصة عند 57% في 2024، بينما من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 32% من 2025-2030.

كم سرعة نمو الشاشات القابلة للدحرجة مقارنة بالتنسيقات القابلة للطي؟

القابلة للطي تملك 71% من حجم 2024، لكن الشاشات القابلة للدحرجة هي محرك النمو مع معدل نمو سنوي مركب متوقع 39% بين 2025-2030.

لماذا تظهر أقسام القيادة في السيارات كتطبيق رئيسي للشاشات المرنة؟

صانعو السيارات الكهربائية الفاخرة يدمجون لوحات عدادات OLED المنحنية لتعزيز تجربة المستخدم، مما يدفع معدل نمو سنوي مركب 31% لشاشات أقسام القيادة في السيارات حتى 2030.

ما التحديات المتعلقة بالمواد التي يمكن أن تبطئ اعتماد الشاشات المرنة؟

خسائر العائد في ركائز البولي إيميد Gen-8+ والعرض المحدود لمواد التغليف عالية الأداء تقلل الإنتاج وترفع التكاليف.

من هم اللاعبون الرئيسيون وكيف تتطور المنافسة؟

Samsung Display وLG Display تقودان اليوم، لكن BOE وVisionox تكتسبان حصة بسرعة حيث تقلل مصانع Gen-8.6 الجديدة في الصين التكاليف وتعزز الطاقة.

آخر تحديث للصفحة في: