حجم سوق الشاشات الصناعية وحصته

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.89 مليار دولار أمريكي |

| حجم السوق (2030) | 7.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.42% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاشات الصناعية من قبل شركة Mordor Intelligence

يقف حجم سوق الشاشات الصناعية عند 5.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.67 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.42% خلال فترة التوقعات. ينتقل المشغلون من عروض القراءة الأساسية إلى مراكز تصور متعددة الطبقات تربط أصول أرضية المصانع وبوابات الحوسبة الطرفية ومنصات التحليلات السحابية. تواصل وحدات التحكم في واجهة الإنسان والآلة (HMI) هيمنتها على المشتريات، إلا أن تصور الأصول البعيدة والأنابيب يتوسع بأسرع ما يمكن حيث تعمل شركات الطاقة على مركزة الإشراف على البنية التحتية المتناثرة. تحافظ لوحات LCD على قيادة التكلفة، بينما تسجل وحدات OLED وAMOLED أسرع نمو حيث تطلب غرف التحكم استهلاكاً أقل للطاقة وتبايناً فائقاً للخدمة على مدار الساعة. يؤدي نقص أشباه الموصلات إلى إطالة أوقات تسليم وحدات تحكم LCD، مما يدفع المتكاملين إلى تنويع خرائط الطريق التكنولوجية والسعي للحصول على احتياطيات مكونات استراتيجية. إقليمياً، تستفيد آسيا والمحيط الهادئ من وفورات الحجم في تصنيع المكونات، بينما تسارع الشرق الأوسط وأفريقيا الإنفاق الرأسمالي على التصور المقاوم للانفجار لمشاريع النفط والغاز الضخمة.

النقاط الرئيسية للتقرير

- حسب التطبيق، احتلت وحدات التحكم HMI نسبة 46.8% من حصة سوق الشاشات الصناعية في عام 2024؛ من المتوقع أن تتوسع مراقبة الأصول والأنابيب عن بُعد بمعدل نمو سنوي مركب قدره 6.4% حتى عام 2030.

- حسب التكنولوجيا، حافظت LCD على حصة إيرادات قدرها 62.1% في عام 2024، بينما من المتوقع أن تنمو OLED/AMOLED بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030.

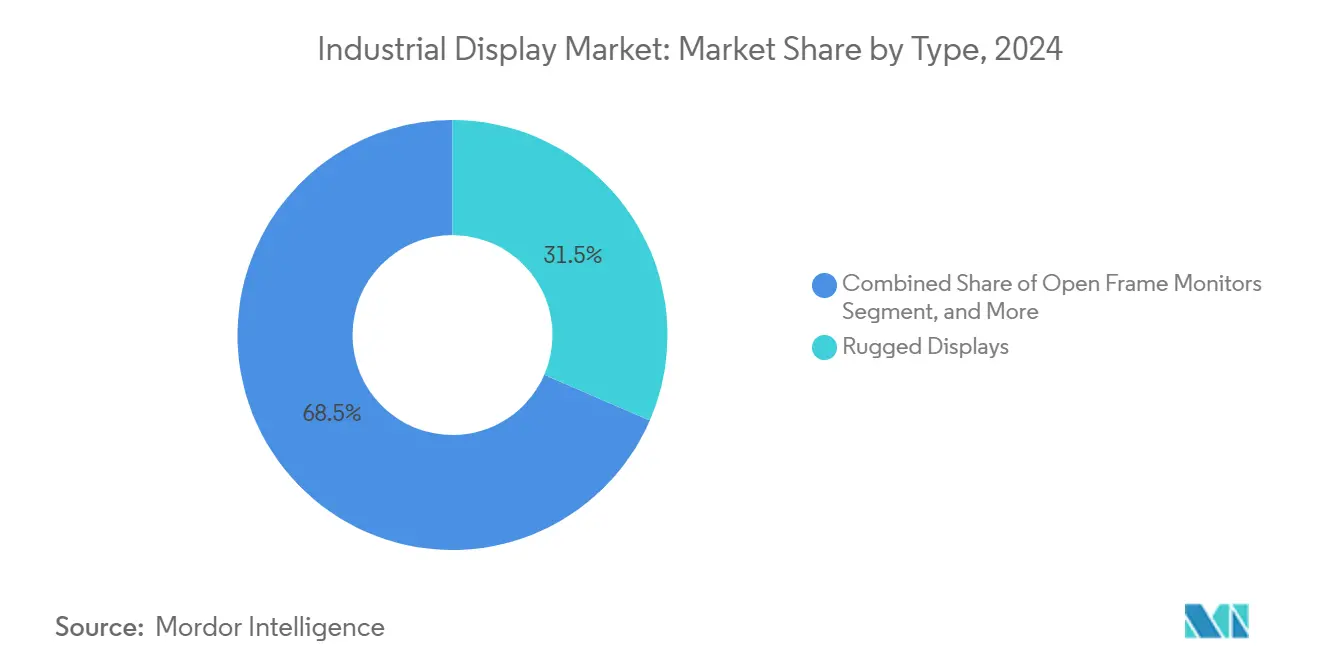

- حسب النوع، مثلت الشاشات المقاومة 31.5% من حصة حجم سوق الشاشات الصناعية في عام 2024؛ ستسجل الجدران المرئية الصناعية أعلى معدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

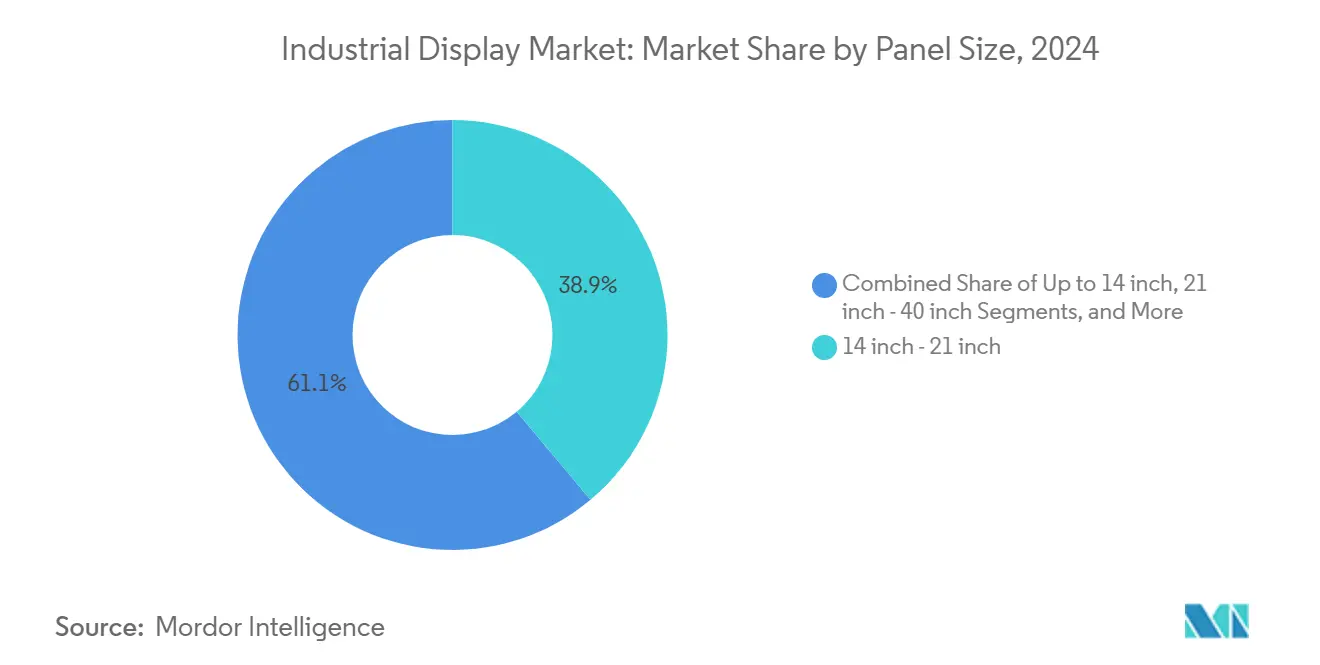

- حسب حجم اللوحة، استحوذت الوحدات من 14-21 بوصة على حصة 38.9% من حجم سوق الشاشات الصناعية في عام 2024؛ من المتوقع أن تنمو فئة 40 بوصة فما فوق بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

- حسب الصناعة النهائية، قاد التصنيع بحصة إيرادات قدرها 34.6% في عام 2024؛ ستتقدم الطاقة والكهرباء بمعدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

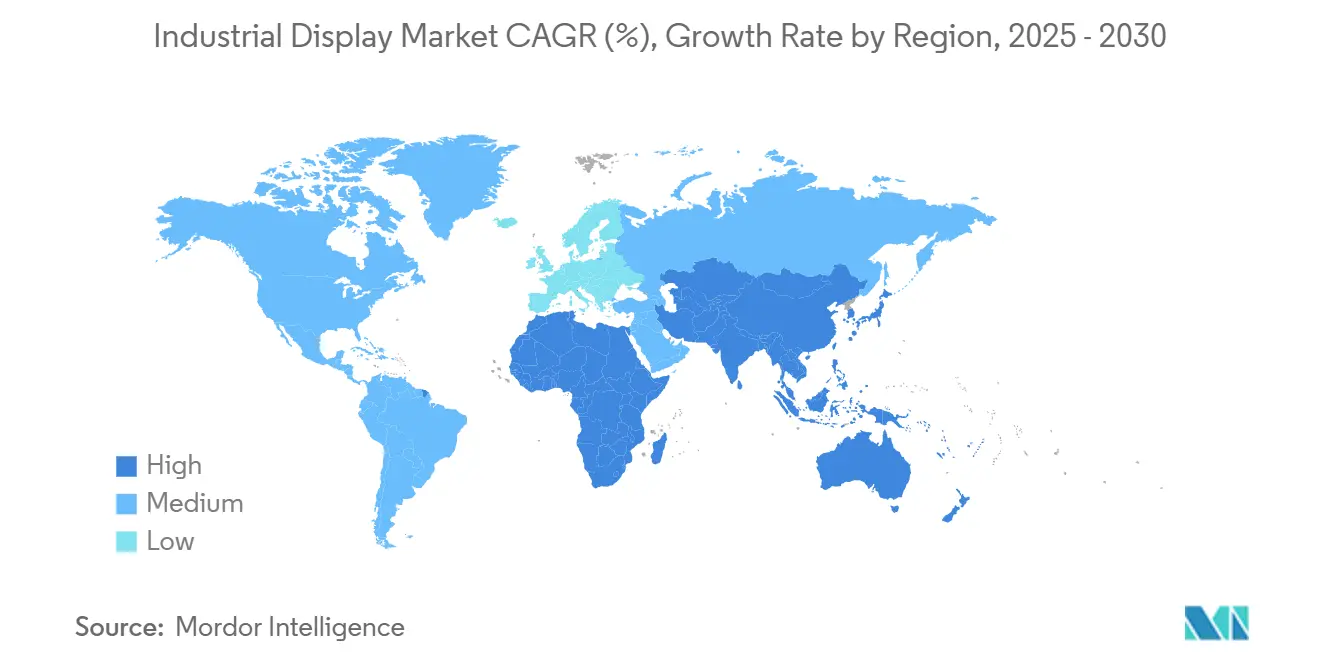

- حسب الجغرافيا، ساهمت آسيا والمحيط الهادئ بنسبة 37% من الإيرادات العالمية في عام 2024؛ من المقرر أن تنمو الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.3% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للشاشات الصناعية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد إنترنت الأشياء الصناعي في المصانع المتقطعة والمستمرة | +1.20% | عالمي؛ الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| زيادة الطلب على HMI متعددة المزايا في المرافق الكيميائية الخطرة | +0.80% | الشرق الأوسط، ساحل الخليج، أوروبا | قصير الأجل (≤ سنتان) |

| طرح اللافتات الرقمية للتصنيع المرن (Andon) عبر خطوط السيارات | +0.60% | أمريكا الشمالية، أوروبا، مراكز السيارات الآسيوية | متوسط الأجل (2-4 سنوات) |

| موجة تحديث المصانع الأمريكية الشمالية القديمة للكهربة والأتمتة | +0.70% | الولايات المتحدة، كندا، المكسيك | طويل الأجل (≥ 4 سنوات) |

| لوحات Micro-OLED/Micro-LED للاستخدام الخارجي المقاومة لضوء الشمس لعمليات حقول النفط | +0.40% | الشرق الأوسط، مناطق الصخر الزيتي في أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| تفويض IECEx-2022 لأجهزة العرض البحرية الآمنة جوهرياً | +0.50% | بحر الشمال، خليج المكسيك، الخليج العربي | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

زيادة اعتماد إنترنت الأشياء الصناعي في المصانع المتقطعة والمستمرة

تعالج أجهزة HMI الجاهزة للحوسبة الطرفية الآن بيانات زمن استجابة بالميلي ثانية من الشبكات القائمة على Ethernet، مما يتيح لوحات معلومات الصيانة التنبؤية التي تقلل من التوقفات غير المخططة. تحدد شركة Rockwell Automation بنية IIoT كمسار الرقمنة الرئيسي لعام 2025، مشيرة إلى اقتران أكثر إحكاماً بين وحدات التحكم ونقاط نهاية التصور. تؤكد شبكات HMS الزخم، مشيرة إلى أن الشبكة الصناعية Ethernet وفرت 71% من تركيبات العقد الجديدة في عام 2024، مما يحفز الطلب على الشاشات التي تدعم مكدسات PROFINET وEtherNet/IP وEtherCAT.

زيادة الطلب على HMI متعددة المزايا في المرافق الكيميائية الخطرة

يضع التقرير التقني ISA-TR101.02-2019 معايير قابلية الاستخدام والأداء التي تؤثر الآن على كل موجز مشتريات. [1]الجمعية الدولية للأتمتة، "تقرير ISA101 HMI التقني الجديد يركز على قابلية الاستخدام والأداء،" isa.org يقدم موردون مثل VarTech Systems لوحات معتمدة C1D1 وC1D2 تقدم اللمس المتعدد والتحكم الصوتي وسطوع >1,000 شمعة، مما يوائم السلامة مع الوظائف. تدعم هذه المواصفات سلامة الدُفعات في الكيماويات والأدوية حيث الميكروثواني مهمة لتدخل المشغل.

طرح اللافتات الرقمية للتصنيع المرن (Andon) عبر خطوط السيارات

صانعو السيارات الذين يستبدلون الأضواء الميكانيكية بلوحات Andon الرقمية يوثقون تخفيضات وقت التوقف بأرقام مزدوجة. تشير MMCall إلى 1,000 تركيب مباشر يحقق تحسن وقت التشغيل بنسبة 23% في خطوط التجميع. تعرض LineView وMevisio نشر المصانع المرئية التي تجمع بين لوحات معلومات OEE مع تسجيل الأسباب الجذرية، مما يتطلب لوحات عالية الدقة مقواة ضد الاهتزاز.

موجة تحديث المصانع الأمريكية الشمالية القديمة للكهربة والأتمتة

تدمج مبادرات التحديث وحدات PLC القديمة مع شبكات OT آمنة سحابياً. تمكن سيمنز وServiceNow معاً لوحات معلومات تهديدات أرضية المتجر التي تعتمد على الشاشات الصناعية لتصور الحوادث في الوقت الفعلي. [2] سيمنز AG، "سيمنز وServiceNow تعززان أمن أرضية المتجر،" press.siemens.com تفيد Phoenix Display International بأن مشاريع التحديث تتكبد زيادات تكلفة 300-500% مقارنة بالشاشات التجارية بسبب الإغلاق البيئي وتصديق دورة الحياة.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للتنفيذ والصيانة | -0.90% | عالمي؛ أكثر حدة في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| أوقات تسليم وحدة تحكم LCD المطولة وسط نقص الرقاقات | -1.10% | مجموعات التصنيع في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| تجزؤ واجهة PLC القديمة | -0.60% | مواقع أمريكا الشمالية وأوروبا ذات الحقول البنية | طويل الأجل (≥ 4 سنوات) |

| احتراق اللوحة المتسارع في خدمة غرفة التحكم 24/7 | -0.40% | قطاعات الطاقة والمعالجة عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للتنفيذ والصيانة

الحاويات المقاومة للانفجار والطلاءات المطابقة وأطقم التركيب المتخصصة ترفع نفقات النظام المبدئية. تتوقع شركة Comark Corporation أن امتثال IECEx يمكن أن يضاعف ميزانيات المعدات للمنصات البحرية بينما يمدد جداول الهندسة عدة أرباع سنة.

أوقات تسليم وحدة تحكم LCD المطولة وسط نقص الرقاقات

امتدت أوقات تسليم وحدة التحكم إلى 52 أسبوعاً للمتغيرات واسعة النطاق أو المحمية من EMI، مما يدفع إلى دورات إعادة التصميم واستراتيجيات التخصيص بين OEMs. تؤكد سامسونغ إلكترونيكس أن صانعي اللوحات انتقلوا لتأمين السيليكون تحت اتفاقيات طويلة الأجل كجزء من خطة مرونة سلسلة التوريد الأوسع. [3]سامسونغ إلكترونيكس، "سامسونغ إلكترونيكس تعلن نتائج الربع الأول 2025،" news.samsung.com

تحليل القطاعات

حسب النوع: مرونة النشر تقود ريادة الشاشات المقاومة

أمنت الحاويات المقاومة المصنفة إلى IP65-67 شريحة 31.5% من سوق الشاشات الصناعية في عام 2024، مما يعكس متطلبات الخدمة الحرجة في منصات الحفر والتعدين والعسكرية. من المتوقع أن تنمو الجدران المرئية بمعدل 5.9% سنوياً، مدفوعة بالاستثمار في غرف التحكم المركزية عبر مجمعات البتروكيماويات. تتكامل الوحدات المفتوحة الإطار عالية السطوع في حاويات الأكشاك، بينما تبقى الوحدات المثبتة على اللوحة العمود الفقري لأجهزة HMI على مستوى الآلة. يفضل سوق الشاشات الصناعية مراراً البائعين الذين يجمعون بين مقاومة الصدمات وI/O المعياري، مما يضمن التبديل السريع والحد الأدنى من وقت التوقف. تلبي المتغيرات البحرية عتبات اهتزاز MIL-STD-167 وبروتوكولات رذاذ الملح، مما يوسع بصمة سوق الشاشات الصناعية إلى السفن البحرية والمنصات البحرية. تتعامل الشاشات من نوع الشريط والممتدة مع لوحات معلومات متعددة المعايير في محطات الطاقة، وهي مكانة تترجم إلى ASPs أعلى رغم الأحجام المنخفضة.

يمزج الموردون من الدرجة الثانية التقسية مع بنيات الإطار الضيق، مما ينشئ منتجات متقاطعة تخدم كلاً من لوحات الحقل ومراكز القيادة. يؤكد عقد سينما بارو للمؤسسات لـ 4,000 شاشة ليزر على قابلية التوسع في التصنيع التي تترجم لاحقاً إلى جدران مرئية صناعية. تدمج الحاويات المختلطة الآن إمدادات طاقة زائدة عن الحاجة وبوابات الحوسبة الطرفية، مما يتماشى مع بنود السلامة IEC 60079-2025 بينما يوسع سوق الشاشات الصناعية القابل للخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المراقبة عن بُعد تتحدى هيمنة HMI

حققت محطات HMI 46.8% من إيرادات 2024، لكن تصور الأصول البعيدة سيتفوق بمعدل نمو سنوي مركب قدره 6.4% حيث تنتقل تليمتري الأنابيب ومنصات الآبار إلى NOCs مركزية. من المتوقع أن يتوسع حجم سوق الشاشات الصناعية للمراقبة عن بُعد بثبات حيث تنتشر اتصالات الأقمار الصناعية وLPWAN في الصحاري والمواقع البحرية. تعزز لوحات Andon في المصانع الرشيقة والأكشاك التفاعلية لأطقم الصيانة تدفقات العمل المرئية المحورية البشرية التي تقصر دورات الخلل إلى الإصلاح. تشكل الجدران المرئية لغرف التحكم الفئة المتميزة حيث تصنع مصفوفات LCD عديمة الإطار أو مصفوفات Micro-LED الناشئة بيئات وعي موقفي غامرة. التكامل مع منصات التحليلات المدفوعة بالذكاء الاصطناعي يعني أن المشغلين يتصرفون الآن على مطالبات وصفية معروضة مباشرة على الشاشة، مما يقلل من إرهاق المشغل وحدوث الأخطاء.

أثبتت الشاشات الموزعة المدعومة بالطاقة الشمسية التي أظهرتها تجارب حقل OnePetro الجدوى في المناطق التي تفتقر إلى الوصول للشبكة، مما يوسع قاعدة التثبيت لسوق الشاشات الصناعية في مناطق الاستخراج النائية. مع ارتفاع الأمن السيبراني في الأولوية، تقترن الشاشات بشكل متزايد بوحدات جذر الثقة الأجهزة لتأمين تدفقات البيانات على الشاشة، وهو متطلب مؤكد في عمليات الأنابيب عبر الحدود.

حسب التكنولوجيا: استقرار LCD يلتقي بصعود OLED

احتلت لوحات LCD حصة إيرادات قدرها 62.1% في عام 2024 بفضل سلاسل التوريد الناضجة والتغطية الحرارية الواسعة، مما يرسخ الطبقة الحساسة للتكلفة في سوق الشاشات الصناعية. ستسجل وحدات OLED وAMOLED نمواً بنسبة 7.1% سنوياً بسبب تخفيضات الطاقة تصل إلى 30% ونسب التباين المتميزة المناسبة لأجنحة المراقبة على مدار الساعة. حققت سامسونغ ديسبلاي تصديق Pantone الأول في الصناعة، مما يشير إلى مكاسب أداء حرجة الألوان التي تتردد صداها مع مختبرات ضمان الجودة الصيدلانية ومصانع أشباه الموصلات. بحوث Micro-LED الموثقة في Nature تظهر كثافات بكسل تتحمل الشمس المباشرة عند >10⁷ شمعة، مما ينذر بلوحات خارجية من الجيل التالي.

توسعات قدرة فيلم فرق المرحلة من قبل شركة Zeon Corporation تؤكد الاستثمار المستمر في لوحات LCD الخلفية واسعة المنطقة حتى مع صعود OLED. يزن سوق الشاشات الصناعية الآن التكلفة لكل لومن مقابل إجمالي تكلفة الملكية، مما يحفز خرائط طريق تكنولوجيا مزدوجة بين OEMs الذين يتطلعون للتحوط من مخاطر التوريد والتقنية.

حسب حجم اللوحة: غرف التحكم الموحدة تدفع التنسيقات الكبيرة

من المتوقع أن تتقدم اللوحات فوق 40 بوصة بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030 حيث ينتقل المشغلون من فسيفساء الشاشات الصغيرة إلى لوحات قماشية واحدة تبسط الكابلات والمعايرة. على العكس، احتفظت طرازات 14-21 بوصة بإيرادات 38.9% في عام 2024، لتبقى النقطة الحلوة لأجهزة HMI على المعدات. يستفيد حجم سوق الشاشات الصناعية المرتبط باللوحات كبيرة التنسيق من انخفاض تكاليف الإضاءة الخلفية Mini-LED، التي تطلق تبايناً أعلى وتعتيماً محلياً لصور المعالجة. تفيد MDPI بمسافة رقاقة 100-200 μm تمكن آلاف مناطق التعتيم التي تعزز اكتشاف الأخطاء في التصوير الحراري المباشر.

تعزز اللوحات المدمجة تحت 14 بوصة التنقل في أجهزة لوحية الصيانة والمحطات المثبتة على الخوذة، مما يظهر تنويع سوق الشاشات الصناعية عبر الحوسبة القابلة للارتداء. تضمن استثمارات ركيزة زجاج AGC استمرارية التوريد لكل من مصانع TFT-LCD وOLED، مما يعزز اقتصاديات الحجم التي تكبح علاوات البوصة الواحدة. [4]شركة AGC المحدودة، "تقرير AGC المتكامل 2024،" agc.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة النهائية: قطاع الطاقة يتصدر مخططات النمو

احتفظ التصنيع بحصة 34.6% في عام 2024 حيث وسعت مواقع الإلكترونيات المتقطعة والغذاء والأدوية لوحات المعلومات الرقمية. ومع ذلك، من المقرر أن تنمو تطبيقات الطاقة والكهرباء بنسبة 5.9% سنوياً على ظهر تحديث الشبكة وبناء محطات متجددة. تميل حصة سوق الشاشات الصناعية نحو SKUs المقاومة للانفجار في محطات النفط والغاز حيث امتثال IECEx وATEX غير قابل للتفاوض. تعتمد مشاريع التعدين لوحات قابلة للقراءة بضوء الشمس مع التبديل في المستوى للحفاظ على إخلاص الألوان تحت أحمال الغبار العالية، مما يوسع بصمة صناعة الشاشات الصناعية في أمريكا اللاتينية وأستراليا.

تضيف المرافق شاشات مباشرة إلى معدات التبديل: استحواذ سيمنز على Trayer Engineering يوسع خزانات الجهد المتوسط بوحدات تصور أصلية، مما يؤكد التقارب بين معدات الطاقة وتصميم HMI. تعتمد ساحات النقل على شاشات مقاومة للتتبع والتتبع، بينما تحدد برامج الدفاع مقاومة الوهج وامتثال NVIS، مما يوضح اتساع حالات الاستخدام التي تدعم سوق الشاشات الصناعية.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على 37% من الإيرادات في عام 2024، مدعومة بدفعة أتمتة المصانع في الصين وقيادة اليابان في المكونات الدقيقة. تشغل سامسونغ ديسبلاي وLG Display مصانع OLED على نطاق عالمي، مما يسمن ميزة التوريد للمنطقة عبر سوق الشاشات الصناعية. تدعم الحكومات المكونة ائتمانات ضريبية للنفقات الرأسمالية التي تسرع توسعات مصانع اللوحات، مما يضمن توفر اللوحات المستقر حتى أثناء نقص أشباه الموصلات.

الشرق الأوسط وأفريقيا مهيأة لأسرع معدل نمو سنوي مركب قدره 6.3% حتى عام 2030. تعتمد مشاريع الهيدروكربون متعددة المليارات عبر الخليج على شاشات آمنة جوهرياً معتمدة تحت IEC 60079-2025، مما يوسع حجم سوق الشاشات الصناعية للأجهزة المقاومة للانفجار. تزاوج شركات النفط الوطنية NOCs المركزية مع غرف تحكم جزئية إقليمية، تطالب بجدران مرئية متزامنة تحافظ على سطوع عالٍ وسط درجات حرارة الصحراء.

تشهد أمريكا الشمالية موجة تحديث عبر مصانع منتصف القرن تسعى للكفاءات الطاقوية وتقوية الأمن السيبراني. يعزز الاستبدال الاستباقي لـ CRTs ولوحات اللمس المقاومة بأسطح زجاجية قائمة على IP سوق الشاشات الصناعية حيث تتبنى المصانع لوحات الأداء الرقمية. تتقدم أوروبا بمخططات الصناعة 4.0 مع التركيز على تخطيطات HMI المريحة المتوافقة مع إرشادات قابلية الاستخدام EN ISO 9241-210، مما يعزز رفاهية المشغل. تستورد قطاعات التعدين والكهرومائية في أمريكا الجنوبية لوحات صلبة مصنفة للارتفاع العالي والرطوبة، مما يزيد من تنويع الإيرادات الجغرافية.

المشهد التنافسي

يتميز سوق الشاشات الصناعية بتجزؤ معتدل: يسيطر أفضل خمسة لاعبين على أقل بقليل من 60% من دوران الأعمال العالمي. تقود سامسونغ ديسبلاي وLG Display تطوير التكنولوجيا، حيث تفيد سامسونغ إلكترونيكس بإيرادات عرض قدرها 5.9 تريليون وون كوري في الربع الأول 2025 بقوة لوحات QD-OLED والمحمولة. أكملت شناايدر إلكتريك صفقة AVEVA بقيمة 11 مليار دولار أمريكي في عام 2024، مدمجة البرمجيات والتصور لإنشاء منصات متكاملة عمودياً تطمس حدود HMI التقليدية.

تتنافس VarTech Systems من خلال أجهزة C1D2 مصممة لغرض محدد، بينما تتميز Phoenix Display International عبر خدمات تصميم دورة الحياة التي تخفف الحرارة والصدمة والاهتزاز. تدمج سيمنز وRockwell Automation وHoneywell وحدات عرض أصلية داخل هندسات التحكم، مما يقفل إيرادات ما بعد السوق من خلال أنظمة البرامج الثابتة المملوكة. تضع خبرة الاعتماد تحت IECEx وISA 60079 الحاليين للدفاع عن الحصة حيث يواجه المنافسون الناشئون عوائق امتثال مكلفة.

يطارد الداخلون OLED المنافذ الحساسة للطاقة، بينما تستهدف اتحادات Micro-LED أدوار السطوع الخارجي الشديد. يعمل معيار IEC 60079-2025 كحارس بوابة، مما يفيد اللاعبين ذوي أطر ضمان الجودة الناضجة ومختبرات الاختبار المخصصة. تبقى مرونة سلسلة التوريد أولوية استراتيجية؛ تحجز الشركات الرائدة مسبقاً قدرة IC السائق وتزرع موردي زجاج من مصدر ثانٍ لحماية الإنتاج من التقلبات المستمرة لأشباه الموصلات.

قادة صناعة الشاشات الصناعية

-

LG Display Co. Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Samsung Display Co., Ltd.

-

Panasonic Holdings Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكدت سامسونغ ديسبلاي بناء خط OLED من الجيل 8.6 في مدينة آسان، مجدولة لإنتاج جماعي في عام 2026 لخدمة الشاشات الصناعية والمهنية.

- أبريل 2025: أعلنت شركة Zeon Corporation عن رفع قدرة 20% للأفلام ذات فرق المرحلة المستخدمة في LCDs الكبيرة، مما يجلب الإنتاج السنوي إلى 26.4 مليون متر مربع.

- نوفمبر 2024: استحوذت AMETEK على Virtek Vision International مقابل 40 مليون دولار أمريكي، مضيفة قدرات الإسقاط المدفوعة بالذكاء الاصطناعي لتطبيقات فحص المصانع.

- أكتوبر 2024: أغلقت Advantech استحواذ AURES، موسعة محافظ POS والشاشات الصناعية تحت علامة ADVANTECH-AURES التجارية.

نطاق تقرير السوق العالمي للشاشات الصناعية

الشاشات الصناعية هي LCD، شاشات LED، لوحات الشاشة اللمسية، الشاشات الخارجية، شاشات اللافتات الرقمية، والشاشات الصناعية المختلفة. يوفر البائعون في هذا السوق مجموعة واسعة من الشاشات بأحجام مختلفة حسب المستخدمين النهائيين مثل النقل والتصنيع والنفط والغاز وغيرها.

| الشاشات المقاومة |

| شاشات الإطار المفتوح |

| الشاشات المثبتة على اللوحة |

| الشاشات البحرية والبحرية |

| الجدران المرئية الصناعية |

| شاشات نوع الشريط/الممتدة |

| واجهة الإنسان والآلة (HMI) |

| مراقبة الأصول والأنابيب عن بُعد |

| الأكشاك التفاعلية ومحطات المشغل |

| اللافتات الرقمية ولوحات Andon في المصنع |

| الجدران المرئية لغرف التحكم |

| LCD |

| LED Backlit LCD |

| OLED/AMOLED |

| الشاشات الإلكترونية والعاكسة |

| Micro-LED |

| حتى 14 بوصة |

| 14 بوصة - 21 بوصة |

| 21 بوصة - 40 بوصة |

| 40 بوصة فما فوق |

| التصنيع |

| الطاقة والكهرباء |

| النفط والغاز |

| التعدين والمعادن |

| الكيماويات والأدوية |

| النقل واللوجستيات |

| أخرى (المياه ومياه الصرف الصحي، الدفاع) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| الدول الإسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب النوع | الشاشات المقاومة | ||

| شاشات الإطار المفتوح | |||

| الشاشات المثبتة على اللوحة | |||

| الشاشات البحرية والبحرية | |||

| الجدران المرئية الصناعية | |||

| شاشات نوع الشريط/الممتدة | |||

| حسب التطبيق | واجهة الإنسان والآلة (HMI) | ||

| مراقبة الأصول والأنابيب عن بُعد | |||

| الأكشاك التفاعلية ومحطات المشغل | |||

| اللافتات الرقمية ولوحات Andon في المصنع | |||

| الجدران المرئية لغرف التحكم | |||

| حسب التكنولوجيا | LCD | ||

| LED Backlit LCD | |||

| OLED/AMOLED | |||

| الشاشات الإلكترونية والعاكسة | |||

| Micro-LED | |||

| حسب حجم اللوحة | حتى 14 بوصة | ||

| 14 بوصة - 21 بوصة | |||

| 21 بوصة - 40 بوصة | |||

| 40 بوصة فما فوق | |||

| حسب الصناعة النهائية | التصنيع | ||

| الطاقة والكهرباء | |||

| النفط والغاز | |||

| التعدين والمعادن | |||

| الكيماويات والأدوية | |||

| النقل واللوجستيات | |||

| أخرى (المياه ومياه الصرف الصحي، الدفاع) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| الدول الإسكندنافية | |||

| باقي أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الشاشات الصناعية؟

حجم سوق الشاشات الصناعية هو 5.89 مليار دولار أمريكي في عام 2025.

أي قطاع تطبيق ينمو بأسرع ما يمكن؟

من المتوقع أن تنمو مراقبة الأصول والأنابيب عن بُعد بمعدل نمو سنوي مركب قدره 6.4% حتى عام 2030.

لماذا تكتسب لوحات OLED وAMOLED حصة في غرف التحكم الصناعية؟

تحقق استهلاكاً أقل للطاقة وتبايناً أعلى، مما يحسن قابلية القراءة على مدار الساعة ويقلل تكاليف التشغيل.

ما المناطق التي ستوفر أعلى فرص النمو حتى عام 2030؟

الشرق الأوسط وأفريقيا، مدفوعة بمشاريع النفط والغاز واسعة النطاق، ستتقدم بمعدل نمو سنوي مركب قدره 6.3%.

كيف تؤثر نقص الرقاقات على تسليم الشاشات الصناعية؟

امتدت أوقات تسليم وحدة تحكم LCD المتخصصة إلى حوالي 52 أسبوعاً، مما يجبر OEMs على إعادة تصميم المنتجات أو تأمين موردين بديلين.

ما المعايير التي تحكم الشاشات الصناعية المقاومة للانفجار؟

يحدد IEC 60079-2025 متطلبات السلامة للمعدات المستخدمة في البيئات المتفجرة، بما في ذلك المنصات البحرية والمصانع الكيميائية.

آخر تحديث للصفحة في: