حجم وحصة سوق الشاشات الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

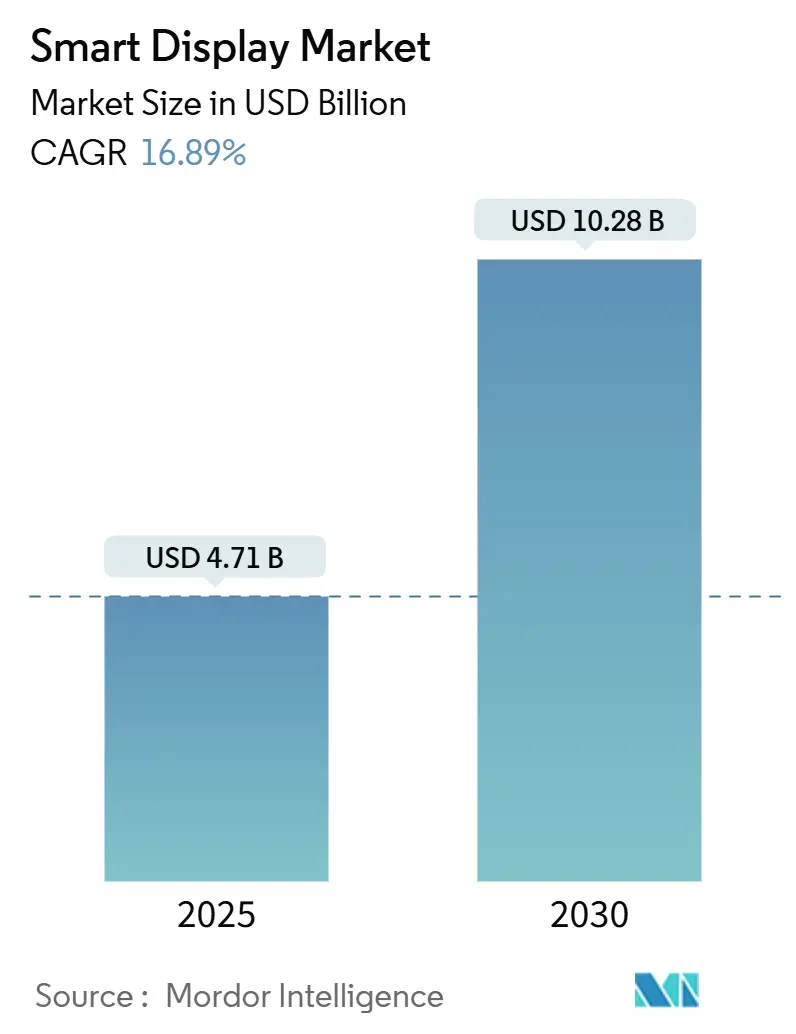

| حجم السوق (2025) | 4.71 مليار دولار أمريكي |

| حجم السوق (2030) | 10.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.89% CAGR |

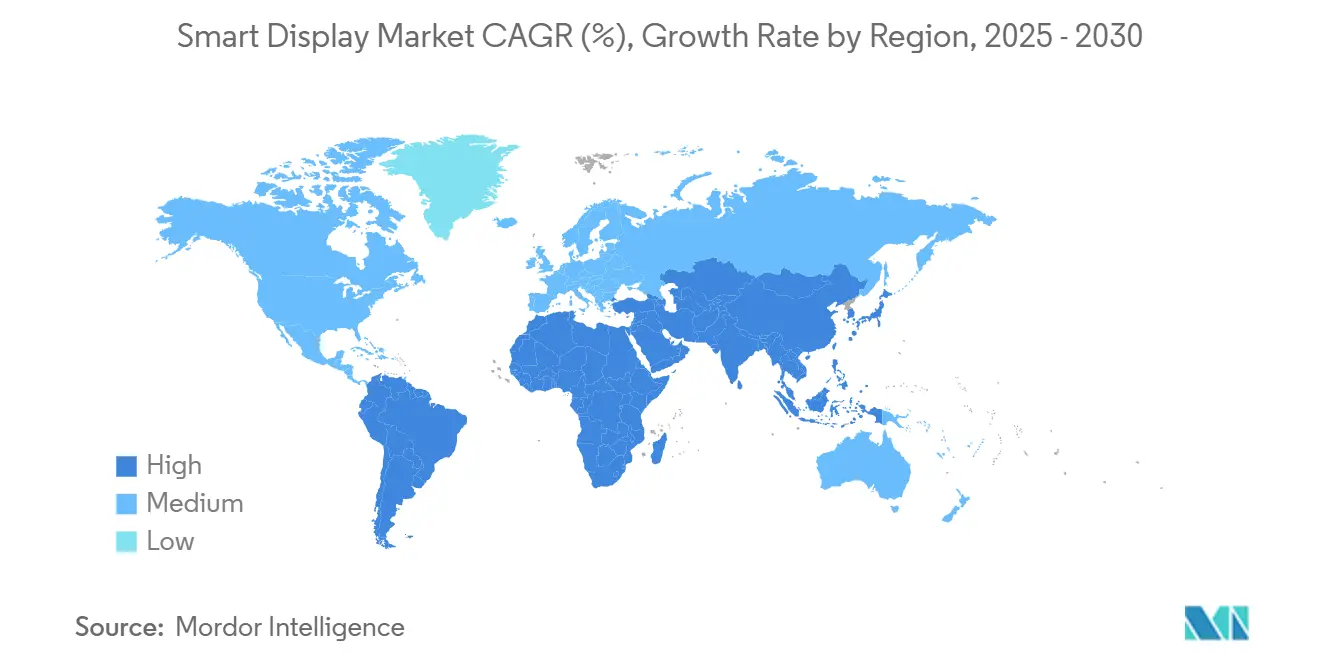

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

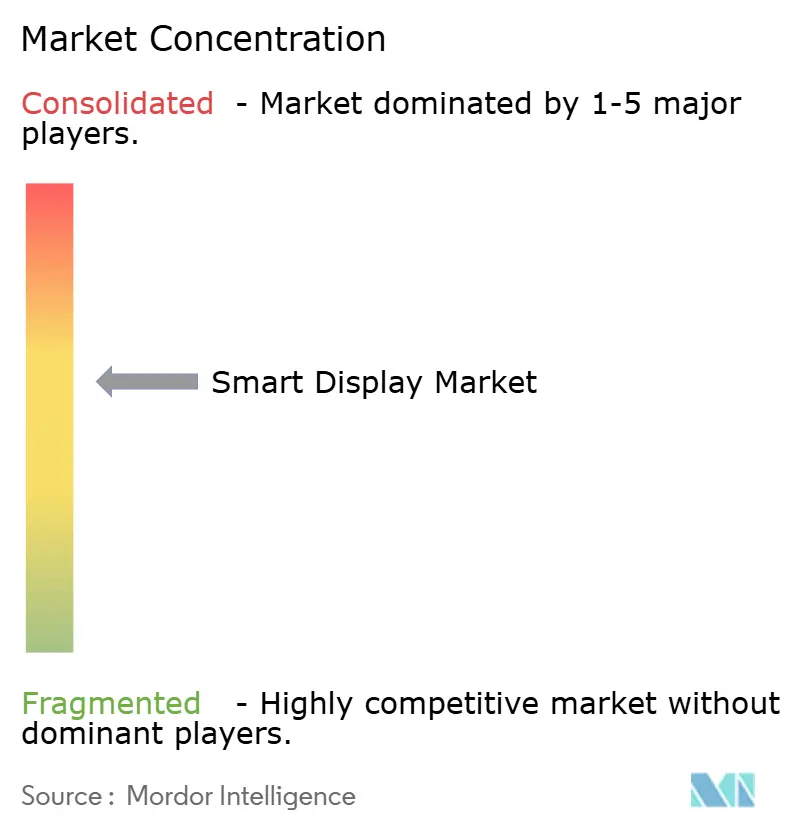

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاشات الذكية من موردور إنتليجنس

بلغ سوق الشاشات الذكية 4.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.28 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.89%. تعمل دورة الترقية من الشاشات الصوتية فقط إلى محاور الذكاء الاصطناعي متعددة الوسائط على توسيع متوسط أسعار البيع مع توسيع القاعدة المُثبتة. يعمل اعتماد بروتوكول Matter على تفكيك قفل المنصة، مما يحول المنافسة نحو الابتكار في الأجهزة بدلاً من حصرية النظام البيئي.[1]Qorvo, "Simplifying Smart Homes: Learn How Matter, Thread and Wi-Fi Are Revolutionizing IoT Connectivity," qorvo.com تعمل قمرات القيادة في السيارات وانتشار OLED والنماذج المُحسّنة بالذكاء الاصطناعي أكبر من 10 بوصات على تكثيف الإيرادات الصاعدة. حافظ مصنعو الألواح المتكاملة عمودياً على الهوامش رغم نقص LCD مقاس 8-10 بوصات.[2]TCL CSOT, "TCL CSOT Unveils Advanced Smart Cockpit Display Solutions," en.tclcsot.com على العكس من ذلك، أطال المشترون من المؤسسات دورات الشراء بسبب مخاطر الميكروفونات الدائمة التشغيل، مما يعدل زخم الشحن قصير المدى.

النتائج الرئيسية للتقرير

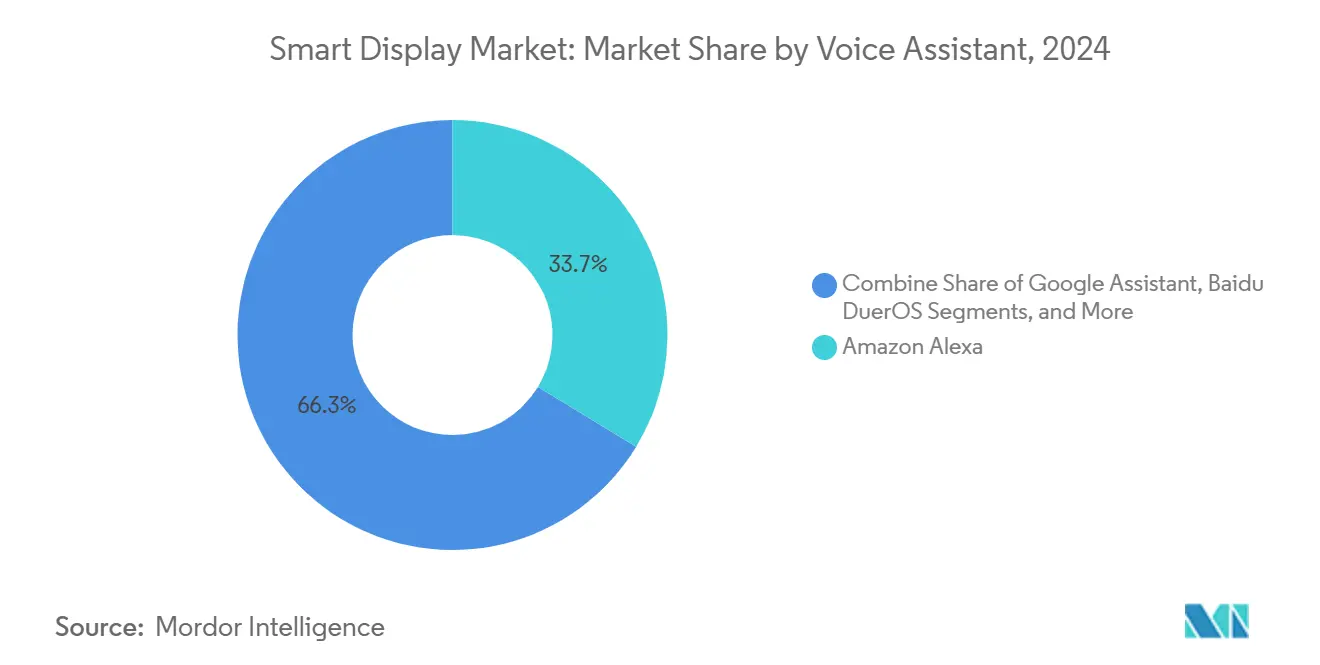

- حسب المساعد الصوتي، تصدرت أمازون أليكسا بحصة إيرادات 33.7% في عام 2024، بينما من المتوقع أن تتقدم علي بابا TmallGenie بمعدل نمو سنوي مركب 18.7% حتى عام 2030.

- حسب حجم الشاشة، هيمنت فئة 5-10 بوصات بحصة 52.7% من حجم سوق الشاشات الذكية في عام 2024؛ ومن المتوقع أن تتوسع الشاشات > 10 بوصات بمعدل نمو سنوي مركب 19.3% حتى عام 2030.

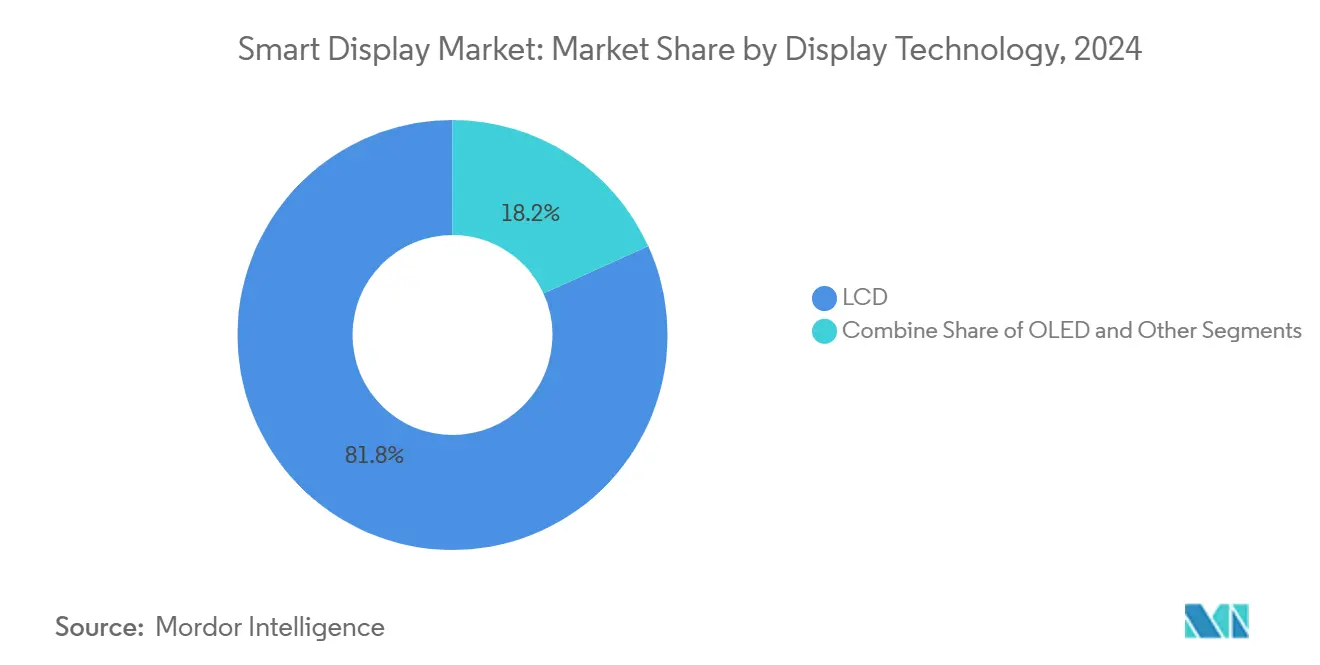

- حسب تقنية العرض، حققت LCD 81.8% من حصة سوق الشاشات الذكية في عام 2024، بينما من المقرر أن تنمو OLED بمعدل نمو سنوي مركب 21.8% حتى عام 2030.

- حسب الدقة، استحوذت شاشات Full HD على حصة 56.6% في عام 2024، بينما من المتوقع أن ترتفع ألواح 4K وما فوق بمعدل نمو سنوي مركب 23.4%.

- حسب نوع التركيب، هيمنت الوحدات المستقلة بحصة 90.6% في عام 2024؛ ستنمو التنسيقات المتكاملة مثل المرايا الذكية بمعدل نمو سنوي مركب 26.7%.

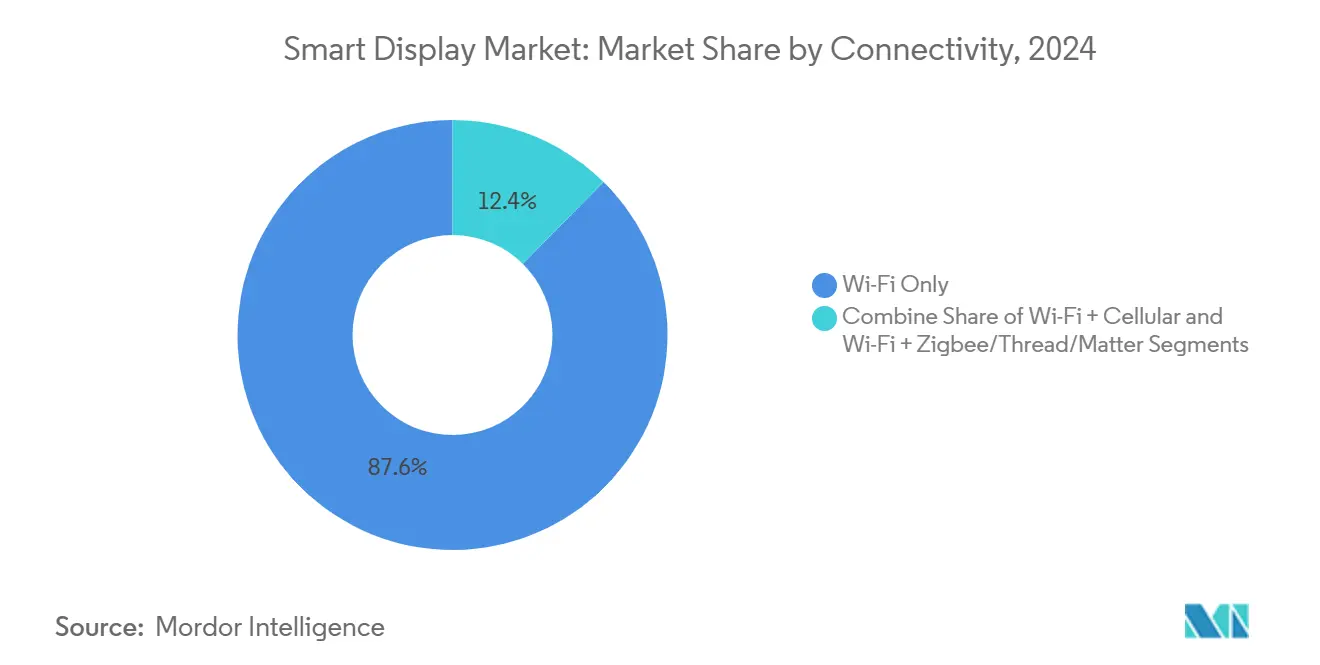

- حسب الاتصال، مثلت الأجهزة التي تعمل بـ Wi-Fi فقط 87.6% من الشحنات في عام 2024، بينما تُظهر نماذج Wi-Fi + Matter أسرع نظرة مستقبلية بمعدل نمو سنوي مركب 22.9%.

- حسب صناعة المستخدم النهائي، تصدرت تطبيقات المنازل الذكية السكنية بحصة إيرادات 74.5% في عام 2024، بينما تستعد لوحات قيادة السيارات للنمو بمعدل نمو سنوي مركب 24.1%.

- حسب الجغرافيا، ساهمت آسيا والمحيط الهادئ بـ 37.6% من المبيعات العالمية في عام 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب 17.3% حتى عام 2030.

اتجاهات ورؤى سوق الشاشات الذكية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد محاور المنازل الذكية الصوتية متعددة الوسائط | +3.5% | أمريكا الشمالية مع انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| انتشار الأجهزة المتوافقة مع Matter لتسريع التشغيل البيني للمنصات | +1.9% | عالمياً، الاعتماد المبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تكامل مصنعي المعدات الأصلية للسيارات للمرايا الذكية وشاشات قمرة القيادة من عمود إلى عمود | +2.1% | قيادة أوروبا وشرق آسيا | طويل المدى (≥ 4 سنوات) |

| واجهة المستخدم السياقية المُعزّزة بالذكاء الاصطناعي تقود مزيج الأسعار المميز في فئة >10 بوصات، بقيادة آسيا | +3.2% | آسيا والمحيط الهادئ مع انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| طلب التجزئة على الخروج بدون احتكاك واللافتات الديناميكية لحافة الرف | +1.8% | أمريكا الشمالية وأوروبا، اعتماد ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| محطات المرضى الذكية الجانبية للمستشفيات تحسن مشاركة المرضى ونتائج HCAHPS | +1.0% | أمريكا الشمالية مع تزايد الاعتماد في أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد محاور المنازل الذكية الصوتية متعددة الوسائط في أمريكا الشمالية

تتطور الشاشات الذكية إلى هجائن بصرية صوتية تنسق أنظمة الإضاءة والأمان والترفيه من واجهة واحدة. من المتوقع أن يصل انتشار المساعد الصوتي إلى 157.1 مليون مستخدم أمريكي بحلول عام 2026، مما يدعم ترقيات الأجهزة التي تتعامل مع أوامر أكثر ثراءً وتوفر صور سياقية.[3]Samsung Electronics, "Samsung Electronics Introduces Its Most Advanced TVs and Soundbars Yet Powered by Vision AI," news.samsung.com يُمكّن الذكاء الاصطناعي التوليدي الاقتراحات الاستباقية - مثل التسخين المسبق لمنظمات الحرارة بناءً على بيانات التنقل - مما يرفع القيمة المُدركة. ساعدت شاشات سامسونج المجهزة بـ Vision AI الشركة على الاستحواذ على 28.3% من شحنات الفئة المميزة في عام 2024. يجمع تجار التجزئة الشاشات مع خدمات الاشتراك، مما يقود الإيرادات المتكررة والالتصاق. تشتد الكثافة التنافسية حيث تستعد آبل لأول شاشة منزل ذكي لها، مما يحفز لاعبي النظام البيئي على تجديد تشكيلاتهم سنوياً.

انتشار الأجهزة المتوافقة مع Matter لتسريع التشغيل البيني للمنصات

قدم Matter 1.4 أجهزة توجيه منزلية معتمدة توحد Wi-Fi و Thread، مما يقلل فشل الإعداد ويقطع وقت المُثبت.[4]Granite River Labs, "CSA Unveils Matter 1.4: New Horizons for Smart Home," graniteriverlabs.com بحلول منتصف عام 2025 من المتوقع أن يكون هناك أكثر من 1,000 منتج معتمد من Matter، مما يعطي المستهلكين الثقة لخلط العلامات التجارية دون خوف من القفل. تنظر المؤسسات إلى التشغيل الآمن للبروتوكول كخطوة نحو تلبية تفويضات الثقة الصفرية، مما يشجع النشر التجاري الأوسع. تستكشف المرافق لوحات معلومات الطاقة القائمة على Matter لدعم برامج الاستجابة للطلب. يفتح المعيار أيضاً فرص التحديث في الضيافة، حيث يمكن للبنية التحتية الحالية لـ Wi-Fi استضافة أجهزة توجيه حدود Thread دون إعادة الأسلاك.

تكامل مصنعي المعدات الأصلية للسيارات للمرايا الذكية وشاشات قمرة القيادة من عمود إلى عمود

يدمج صناع السيارات شاشات بانورامية بحجم 26 بوصة فما فوق تدمج مجموعات الأدوات والترفيه المعلوماتي وترفيه الركاب. تربط المساعدات الصوتية المركبات بأنظمة المنزل البيئية، مما يتيح للسائقين إغلاق أبواب الجراج أو ضبط التحكم في المناخ في الطريق. تظل LTPS LCD عالية التباين سائدة، لكن اعتماد OLED يتصاعد في التشطيبات الفاخرة. تحديثات عبر الهواء تحافظ على انتعاش واجهات المستخدم في قمرة القيادة، مما يخلق تدفقات إيرادات برمجيات متكررة. تعمل منصات المركبات الكهربائية المشتركة على توحيد مساحات الشاشة، مما يقلل منحنيات التكلفة لكل وحدة ويوسع الاعتماد في المركبات متوسطة المدى بحلول أواخر العقد الثالث.

واجهة المستخدم السياقية المُعزّزة بالذكاء الاصطناعي تقود مزيج الأسعار المميز في فئة أكثر من 10 بوصات

تجمع العلامات التجارية الصينية الشاشات الكبيرة مع المحتوى التعليمي والتسوق المباشر والرعاية الصحية عن بُعد، مما يحقق أسعار بيع متوسطة أعلى بـ 18-22%.[5] يفسر الذكاء الاصطناعي السياقي إيماءات المستخدم والبيانات المحيطة لعرض الويدجات ذات الصلة دون مطالبات شفهية. في التجزئة، تخصص الشاشات المُمكّنة بالتعرف على الوجوه العروض، مما يقود رفع حجم السلة. تنشر المستشفيات محطات جانبية للسرير تترجم تعليمات الرعاية وتجمع ملاحظات المرضى في الوقت الفعلي، مما يرفع نتائج HCAHPS. يتيح القماش الأوسع تجارب متعددة النوافذ، مما يميز الطبقات المميزة أكثر ويسحب موردي الشاشات نحو ركائز أكبر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ثغرات الأمان في الميكروفونات الدائمة التشغيل تسبب تأخيرات شراء B2B | -2.4% | أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنتان) |

| النقص المستمر في الألواح في مصانع LCD مقاس 8-10 بوصات يحد من مرونة العرض | -1.7% | محاور التصنيع الآسيوية، تأثير عالمي على المصب | قصير المدى (≤ 2 سنتان) |

| تفويضات خصوصية البيانات الإقليمية المتشرذمة ترفع تكاليف التوطين | -1.2% | أوروبا، تأثير متزايد في أمريكا الشمالية وأجزاء من آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| فجوات دعم لغة المساعد الصوتي تحد من الاعتماد عبر البلدان الإسكندنافية والكاريبي | -0.8% | البلدان الإسكندنافية ومناطق البحر الكاريبي والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ثغرات الأمان في الميكروفونات الدائمة التشغيل تسبب تأخيرات شراء B2B

تتوقف المؤسسات المالية والمستشفيات عن النشر حتى يوثق البائعون مسارات البيانات ويثبتوا كفاية المعالجة على الجهاز. امتدت دورات الشراء بما يصل إلى 45 يوماً حيث يطلب مدراء أمن المعلومات اختبارات الاختراق المتوافقة مع متطلبات ISO 27001. يخفف الوضع غير المتصل الاختياري لـ Matter بعض المخاوف لكنه يعقد إدارة الأجهزة المركزية، مما يدفع لطلبات هندسات هجينة تضيف تكلفة وتعقيد التكامل. البائعون الذين يحققون شهادات مكافئة لـ FedRAMP يفوزون بالعقود بشكل أسرع، مما يخلق مزايا للمتحرك الأول.

النقص المستمر في الألواح في مصانع LCD مقاس 8-10 بوصات يحد من مرونة العرض

قيود التخصيص تمدد المهل الزمنية إلى 16 أسبوعاً، مما يدفع العلامات التجارية لتحويل التصاميم متوسطة المدى إما إلى زجاج 10.1 بوصة أو تقليص إلى مساحات 7 بوصات. يحافظ الموردون المتكاملون عمودياً مع المصانع الأسيرة على المخازن المؤقتة، محافظين على الهوامش بينما يستوعب آخرون تضخم تكلفة يصل إلى 120 نقطة أساس. تتدفق الاستثمارات نحو خطوط OLED و MicroLED بدلاً من LCD التقليدي، مما يشير إلى ضيق حتى منتصف 2026. تبقى مخزونات القناة ضعيفة، مما يرفع خطر نفاد المخزون في التجزئة خلال ذروات العطلات.

تحليل القطاعات

حسب المساعد الصوتي: أليكسا تقود وسط المنافسين الصينيين الناشئين

وصل حجم سوق الشاشات الذكية للأجهزة المساعدة الصوتية إلى 4.2 مليار دولار أمريكي في عام 2025. حققت أمازون أليكسا حصة سوقية 33.7% في عام 2024، راكبة زخم البيع المتقاطع من Fire TV و Ring. تبعها Google Assistant عبر محاور Nest، بينما نمت TmallGenie من علي بابا بمعدل نمو سنوي مركب 18.7%، مدعومة بتكامل روبوت المحادثة بالذكاء الاصطناعي الذي يوطن المحتوى للهجات الصينية. وصل حجم سوق الشاشات الذكية للأجهزة المساعدة الصوتية إلى 4.2 مليار دولار أمريكي في عام 2025، وطلب الاستبدال يتعزز حيث تُمكّن النماذج التوليدية ذاكرة المحادثات السابقة. إعلان آبل في مارس 2025 عن شاشة منزل بحجم 6 بوصات يشير إلى منافسة جديدة قد تجذب منازل iOS إلى عالم HomeKit.

التوسع المستمر لنماذج اللغة الكبيرة المُحسّنة للماندرين يتآكل حافة أليكسا في الصين، حيث سيطر Baidu DuerOS على 41.1% من الشاشات الذكية المحمولة رغم انخفاض 10.3 نقطة مئوية. تميز العلامات التجارية عبر البحث البصري ووضعيات آمنة للأطفال وعربات التسوق متعددة الوسائط التي تربط الخروج القائم على QR. تُوضح هذه التحركات كيف يتفتت سوق الشاشات الذكية إلى طبقات تجربة خاصة بالمنطقة حتى بينما يحاول Matter تنسيق الاتصال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب حجم الشاشة: الشاشات الأكبر تستولي على القطاعات المميزة

هيمنت فئة 5-10 بوصات بـ 52.7% من الإيرادات في عام 2024 لأنها توازن مساحة الطاولة وراحة المشاهدة. وصفات المطبخ وإنذارات غرفة النوم ومكالمات الفيديو المكتبية تناسب هذا القطر في الغالب، مما يحافظ على انخفاض تكاليف BOM. لكن فئة >10 بوصات تتوسع بمعدل نمو سنوي مركب 19.3% حيث يطلب تجار التجزئة والمستشفيات ولوحات قيادة المركبات صور أكثر ثراءً. تدعو الألواح الأوسع إلى وضعيات تقسيم الشاشة لمحادثات الفيديو المتزامنة ولوحات قيادة المنازل الذكية، مما يرفع مقاييس مشاركة المستخدم.

تقفز متوسط أسعار البيع عندما يتجاوز القطر 10 بوصات، مما يحسن هوامش المصنع. انتشار OLED أعلى في هذه الطبقة، مما يساعد سوق الشاشات الذكية على فرض نقاط أسعار مميزة. ينقل مصنعو الألواح الطاقة نحو ركائز زجاج Gen 8.6 لخدمة اندفاع التنسيق الكبير. في الوقت نفسه، تبقى الأجهزة <5 بوصات في المنافذ الاقتصادية وكرفقاء جانبيين للسرير، لكن شريحتها من سوق الشاشات الذكية تتقلص تحت منافسة الأجهزة القابلة للارتداء التي تشغل بالفعل دور الإشعارات على الشاشة الصغيرة.

حسب تقنية العرض: OLED تكتسب زخماً رغم هيمنة LCD

احتفظت LCD بحصة 81.8% في عام 2024، بفضل سلاسل التوريد الناضجة والتسعير التنافسي. غالباً ما تفضل مجموعات أدوات السيارات LTPS LCD للاستقرار الحراري والسطوع. لكن معدل النمو السنوي المركب لـ OLED البالغ 21.8% يتسارع حيث يستغل البائعون سوادها العميق والمرونة لتصميم عوامل شكل منحنية أو قابلة للف. تستخدم المرايا الذكية في الفنادق الفاخرة صفائح OLED لإخفاء الشاشات غير النشطة خلف الزجاج العاكس، مما يفرض ARPU أعلى.

من المتوقع أن يتجاوز حجم سوق الشاشات الذكية للوحدات القائمة على OLED 3 مليارات دولار أمريكي بحلول عام 2030، مدعوماً بمصانع Gen 6 المرنة في كوريا الجنوبية والصين. يعد بحث MicroLED بإضاءة وعمر أطول حتى، مع تقنيات النقل المطبوعة تقترب من أهداف التكلفة. يتحوط المصنعون بترخيص براءات الاختراع المتقاطع وخلط محافظ الألواح لتجنب مخاطر التقنية الواحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الدقة: اعتماد 4K يتسارع في القطاعات المميزة

حققت ألواح Full-HD حصة شحن 56.6% في عام 2024، موازنة الوضوح والتكلفة للمشاهدة اليومية ومؤتمرات الفيديو. الأجهزة 4K - حتى في الأقطار الصغيرة - تتوسع بسرعة بمعدل نمو سنوي مركب 23.4%، مدفوعة بلوحات قيادة السيارات التي تجمع الملاحة والترفيه وتصور ADAS. خوارزميات التحسين المدمجة في SoCs تخفف نقص المحتوى الأصلي، مما يجعل الدقة العالية جذابة أسرع.

تستفيد المرايا الذكية وأكشاك المتاجر من 4K لعرض صور منتجات دقيقة وتراكبات AR. رغم أن 8K يبقى متخصصاً، من المتوقع أن تصل الشحنات إلى 3.3 مليون وحدة بحلول عام 2025، تعمل كمنتجات هالة تسحب توقعات المستهلكين إلى الأعلى. يجب على البائعين تحسين التصميم الحراري مع ارتفاع كثافة البكسل، خاصة في النماذج المكتبية بدون مراوح.

حسب نوع التركيب: الشاشات المتكاملة تعطل النماذج التقليدية

مثلت الأجهزة المستقلة ما زالت 90.6% من شحنات 2024 لأنها سهلة التركيب والاستبدال. لكن المرايا الذكية المتكاملة والأكشاك وملصقات حافة الرف تتوسع بمعدل نمو سنوي مركب 26.7%، نسج الشاشات مباشرة في الأثاث وتجهيزات المتاجر. رفوف EDGE من كروغر تقطع نفايات الورق بينما تُمكّن التسعير في الوقت الفعلي - دليل أن توفيرات الطاقة في المؤسسات يمكنها تمويل نشر الشاشات الذكية.

مرايا الحمامات مع الشاشات المدمجة تقدم إحاطات صباحية بينما تراقب مؤشرات الصحة عبر الكاميرات المدمجة. استوديوهات اللياقة تمدد هذه المفاهيم لتوفير تدريب الشكل. مع انتشار التنسيقات المدمجة، تتحول استراتيجيات القناة من الإلكترونيات الاستهلاكية إلى توزيع البناء والتجهيزات، فاتحة مساحة بيضاء لشراكات OEM.

حسب الاتصال: بروتوكول Matter يقود اعتماد المعايير المتعددة

شكلت الأجهزة التي تعمل بـ Wi-Fi فقط 87.6% من أحجام 2024، مما يعكس انتشار أجهزة توجيه المنزل. إضافة Thread وEthernet عبر Matter يزيد الموثوقية ويدعم تطبيقات الشبكة منخفضة الطاقة دون التخلي عن إنتاجية Wi-Fi. شحنات Wi-Fi + Matter مقررة للتفوق على سوق الشاشات الذكية الأوسع بمعدل نمو سنوي مركب 22.9%، مدفوعة بالعلامات التجارية التي تجمع أجهزة توجيه حدود Thread في النماذج الرائدة.

الشبكات ذاتية الشفاء من Thread تقلل التأخير لاستجابات الإضاءة والاستشعار، بينما التشفير AES 128-bit يرضي مدققي المؤسسات. تبقى وحدات الخلوية خيارات متخصصة حيث النطاق العريض غير موثوق، مثل آلات البيع أو مركبات الأسطول، لكن تكلفة الوحدة الأعلى تحد من نمو الحصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: الهيمنة السكنية تواجه تحدي السيارات

استحوذ المشترون السكنيون على 74.5% من إيرادات 2024، مما يُرسّخ جذور الفئة الاستهلاكية. اعتماد روتين المساعد الصوتي - إطفاء الأنوار، قفل الأبواب، إحاطات الطقس - يحافظ على انخفاض التسرب. قناة السيارات، رغم كونها حصة أحادية الرقم الآن، تسرع بمعدل نمو سنوي مركب 24.1% حيث تتوسع لوحات قيادة المركبات الكهربائية ويتوقع السائقون واجهات تشبه المنزل.

يُنشر مزودو الرعاية الصحية محطات جانبية للسرير تزامن السجلات الصحية الإلكترونية والترفيه، مما يقطع تكرار استدعاء الممرضة ويعزز رضا المريض. يدمج تجار التجزئة الشاشات في الأغطية النهائية لاكتشاف المنتجات وتدفقات الخروج الذاتي. يعتمد مستخدمو الشركات والتعليم على الألواح التفاعلية للاجتماعات الهجينة واللوح الأبيض الرقمي، مما يوسع قاعدة سوق الشاشات الذكية القابلة للعنونة خارج المنازل.

تحليل الجغرافيا

قادت آسيا والمحيط الهادئ سوق الشاشات الذكية بحصة إيرادات 37.6% في عام 2024 ومقررة للنمو المركب بمعدل 17.3% حتى عام 2030. ردت الشركات الصينية مثل بايدو وعلي بابا على انهيار 25.6% في شحنات السماعات الذكية في عام 2024 بطبقات نماذج اللغة الكبيرة على الشاشات، إعادة تعيين عروض القيمة. مبادرات رقائق الذكاء الاصطناعي المدعومة حكومياً تخفض تكاليف BOM، مما يُمكّن نماذج الشاشة الكبيرة تحت 100 دولار أمريكي التي توسع الاختراق الريفي. تركز العلامات التجارية الكورية الجنوبية على ابتكار OLED، مستفيدة من الأنظمة البيئية المحلية للألواح لتصدير وحدات مميزة عبر المنطقة.

تبقى أمريكا الشمالية رائدة تكنولوجية مع النطاق العريض شبه المنتشر واعتماد المساعد الصوتي العالي. دورات الاستبدال تهيمن على النمو حيث تبدل المنازل شاشات الجيل الأول بمتغيرات قادرة على Matter مع ميكروفونات فائقة وذكاء اصطناعي حافة. احتفظت أمازون بـ 29% من وحدات السماعات الذكية الأمريكية، طرح ترقيات الذكاء الاصطناعي التوليدي لأليكسا التي تشجع البيع الصاعد لنماذج Echo Show الأكبر. دخول آبل في عام 2025 يمكن أن يجذب شريحة من القاعدة المميزة لـ iOS، إعادة ترتيب تصنيفات البائعين.

تؤكد أوروبا على الخصوصية والاستدامة، محفزة الطلب على الأجهزة مع المعالجة على الجهاز والمواد المُعاد تدويرها. وصل السوق الأوروبي للمنزل الذكي إلى 22.11 مليار دولار أمريكي في عام 2024، وميزات إدارة الطاقة المفروضة بقواعد التصميم الإيكولوجي القادمة توجه الشراء نحو محاور معتمدة من Matter تراقب الاستهلاك. يتأخر الاعتماد الإسكندنافي بسبب فجوات لغة المساعد الصوتي، لكن الوضوح التنظيمي والإعانات لتحديث الطاقة متوقعة لفتح الطلب الكامن. المناطق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا تشهد اعتماداً تدريجياً حيث تجمع مصانع المعدات الأصلية للهواتف الذكية شاشات أصغر لقيادة التصاق النظام البيئي، رغم أن حساسية السعر والاتصال المُرقّع يعدلان الأحجام.

المشهد التنافسي

سيطر أكبر خمسة بائعين - أمازون وجوجل وسامسونج وبايدو وعلي بابا - على ما يقارب 65% من الشحنات العالمية في عام 2024، مما يشير إلى تركز معتدل. أصحاب النظام البيئي يستفيدون من منصات السحابة ومكتبات المحتوى لقيادة الإيرادات المتكررة، بينما تؤكد الشركات التي تركز على الأجهزة على جودة العرض والتصميم الصناعي. Matter يتآكل القفل بترك المستهلكين يخلطون العلامات التجارية، مما ينقل ساحة المعركة إلى ميزات الذكاء الاصطناعي وابتكار عامل الشكل. منتجو الألواح المتكاملون عمودياً مثل سامسونج وLG يستفيدون من توريد آمن لألواح OLED وMicroLED الناشئة، كسب قوة تسعيرية أثناء نقص LCD.

الحركات الاستراتيجية تؤكد الاختلاف:

- عرضت سامسونج HUD ثلاثي الأبعاد AR وشاشة قمرة قيادة 26.45 بوصة في معرض CES 2025، مستهدفة عقود Tier-1 للسيارات.

- أعلنت أمازون أجهزة Alexa+ مع شاشات أكبر وذكاء اصطناعي على الجهاز، مد التحكم إلى 140,000 منتج منزل ذكي.

- ستطلق آبل شاشة بحجم 6 بوصات مُمكّنة لـ FaceTime في عام 2025، مدمجة Tap to Pay وأتمتة القرب القائمة على UWB داخل نسيج HomeKit.

الداخلون المتخصصون يركزون على القطاعات العمودية: وحدات طبية مع طلاءات مضادة للميكروبات، وملصقات حافة رف التجزئة تستفيد من الورق الإلكتروني، وأكشاك محطات النقل المقوّاة. نشاط الاندماج والاستحواذ متوقع حيث يسعى مصنعو مجموعات الرقائق للخبرة البرمجية لتحسين الاستنتاج على الجهاز.

قادة صناعة الشاشات الذكية

-

شركة أمازون دوت كوم المحدودة

-

جوجل ليميتد (ألفابت المحدودة)

-

بايدو المحدودة

-

مجموعة علي بابا القابضة المحدودة

-

شياومي كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كشفت سامسونج إلكترونيكس عن تشكيلة Neo QLED 8K و 4K TV لعام 2025 مدعومة بـ Vision AI، مما عزز قيادتها في شاشات المنزل الذكي المميزة.

- مايو 2025: كثفت سامسونج العمل على شاشات LED-on-Silicon المجهرية لنظارات الواقع المُعزّز، مع إنتاج تجاري مستهدف لعام 2027.

- مايو 2025: أعلنت أمازون عن تشكيلة Alexa+ تضم وحدات Echo Show أكبر، وذكاء اصطناعي توليدي على الجهاز وتكامل Matter أعمق.

- يناير 2025: أطلق تحالف معايير الاتصال Matter 1.4، مضيفاً أجهزة توجيه منزلية معتمدة توحد Wi-Fi وThread وتبسط الإعداد.

- يناير 2025: دشّنت LG أول شاشة ألعاب OLED 5K2K في العالم وتلفزيون OLED شفاف في معرض CES 2025.

- ديسمبر 2024: أكدت آبل نافذة إطلاق مارس 2025 لأول شاشة منزل ذكي بحجم 6 بوصات مع كاميرا FaceTime وتوافق Matter.

نطاق تقرير سوق الشاشات الذكية العالمية

دراسة الشاشات الذكية تتتبع مكبرات الصوت المساعدة الصوتية مع العرض المُنشر عبر المناطق. تؤكد الدراسة على التطورات التكنولوجية. حيث أن فئة السوق جديدة نسبياً، تركز الدراسة على العوامل التي تُمكّن المستهلك من الانتقال من السماعات الذكية إلى الشاشات الذكية. تأثير كوفيد-19 على السوق والقطاعات المتأثرة مُغطّى أيضاً تحت نطاق الدراسة. علاوة على ذلك، تعطيل العوامل المؤثرة على توسع السوق في المستقبل القريب مُغطّى في الدراسة بخصوص المحركات والقيود.

يُقسّم سوق الشاشات الذكية حسب منصة الصوت (جوجل، أليكسا) والجغرافيا.

أحجام السوق والتوقعات متوفرة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات أعلاه.

| أمازون أليكسا |

| Google Assistant |

| Baidu DuerOS |

| علي بابا TmallGenie |

| آبل سيري |

| أخرى |

| أقل من 5 بوصات |

| 5 - 10 بوصات |

| فوق 10 بوصات |

| LCD |

| OLED |

| أخرى (Micro-LED، الورق الإلكتروني) |

| HD (= 720p) |

| Full HD (1080p) |

| 4K وما فوق |

| الشاشات الذكية المستقلة |

| الشاشات الذكية المتكاملة (المرايا الذكية، الكشك، حافة الرف) |

| Wi-Fi فقط |

| Wi-Fi + خلوي |

| Wi-Fi + Zigbee/Thread/Matter |

| المنزل الذكي السكني |

| السيارات |

| التجزئة والضيافة |

| الرعاية الصحية |

| الشركات والتعليم |

| أخرى (محاور النقل، القطاع العام) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الإسكندنافية (الدنمارك، السويد، النرويج، فنلندا) | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب المساعد الصوتي | أمازون أليكسا | |

| Google Assistant | ||

| Baidu DuerOS | ||

| علي بابا TmallGenie | ||

| آبل سيري | ||

| أخرى | ||

| حسب حجم الشاشة | أقل من 5 بوصات | |

| 5 - 10 بوصات | ||

| فوق 10 بوصات | ||

| حسب تقنية العرض | LCD | |

| OLED | ||

| أخرى (Micro-LED، الورق الإلكتروني) | ||

| حسب الدقة | HD (= 720p) | |

| Full HD (1080p) | ||

| 4K وما فوق | ||

| حسب نوع التركيب | الشاشات الذكية المستقلة | |

| الشاشات الذكية المتكاملة (المرايا الذكية، الكشك، حافة الرف) | ||

| حسب الاتصال | Wi-Fi فقط | |

| Wi-Fi + خلوي | ||

| Wi-Fi + Zigbee/Thread/Matter | ||

| حسب صناعة المستخدم النهائي | المنزل الذكي السكني | |

| السيارات | ||

| التجزئة والضيافة | ||

| الرعاية الصحية | ||

| الشركات والتعليم | ||

| أخرى (محاور النقل، القطاع العام) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الإسكندنافية (الدنمارك، السويد، النرويج، فنلندا) | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق الشاشات الذكية المتوقع لعام 2030؟

من المتوقع أن يصل حجم سوق الشاشات الذكية إلى 10.28 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 16.89%.

أي مساعد صوتي يحتل حالياً أعلى حصة في سوق الشاشات الذكية؟

تصدرت أمازون أليكسا في عام 2024 بحصة سوق شاشات ذكية 33.7%.

لماذا يُعتبر بروتوكول Matter محورياً لصناعة الشاشات الذكية؟

Matter يزيل حواجز التشغيل البيني، مما يتيح للأجهزة من علامات تجارية مختلفة العمل معاً وتسريع اعتماد متعدد البائعين عبر صناعة الشاشات الذكية.

أي قطاع مقرر للتوسع بأسرع وتيرة بين 2025 و2030؟

الشاشات فوق 10 بوصات ستنمو بمعدل نمو سنوي مركب 19.3%، مدفوعة بطلب السيارات والتجزئة والرعاية الصحية.

ما حجم الفرصة في قمرات القيادة للسيارات؟

القطاع العمودي للسيارات هو أسرع قطاع مستخدم نهائي نمواً، متوقع تسجيل معدل نمو سنوي مركب 24.1% واستحواذ شريحة متزايدة من حجم سوق الشاشات الذكية الإجمالي بحلول عام 2030.

ما مستوى تركز السوق الذي يميز القطاع اليوم؟

سيطر أكبر خمسة بائعين على ما يقارب 65% من شحنات 2024، مما يعطي سوق الشاشات الذكية ملف تركز معتدل.

آخر تحديث للصفحة في: