حجم وحصة السوق العالمي لأجهزة الطرف الصناعي للصوت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

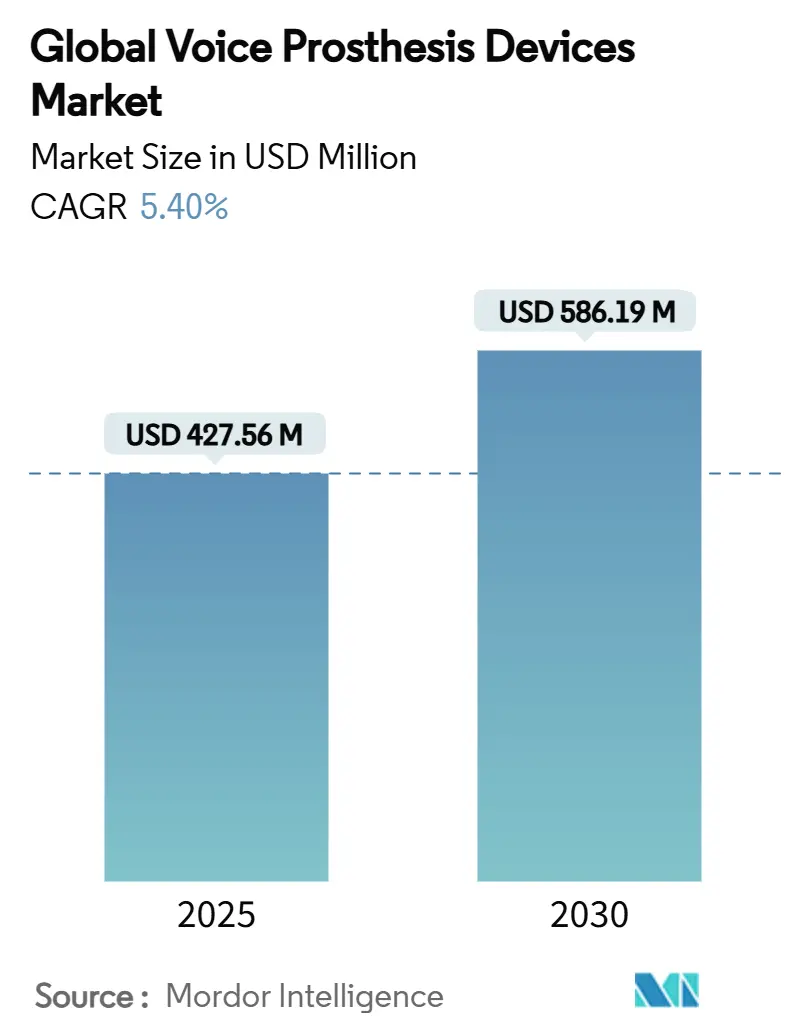

| حجم السوق (2025) | 427.56 مليون دولار أمريكي |

| حجم السوق (2030) | 586.19 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأجهزة الطرف الصناعي للصوت من قبل موردور إنتيليجنس

يقدر حجم سوق أجهزة الطرف الصناعي للصوت بـ 427.56 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 586.19 مليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.40% خلال فترة التوقعات. يستمر التقدم المطرد في مواد الصمامات المقاومة للأغشية الحيوية، والتوسع في التعويضات في المناطق ذات الدخل المرتفع، وتزايد عدد الناجين من استئصال الحنجرة في الحفاظ على هذا المسار لسوق أجهزة الطرف الصناعي للصوت. تحتفظ أمريكا الشمالية بأكبر قاعدة إيرادات، بينما تحقق آسيا والمحيط الهادئ أسرع المكاسب حيث يقدم المصنعون المحليون منتجات منخفضة السعر تتكيف مع الميزانيات الإقليمية. يؤدي التقارب التنظيمي - وخاصة مواءمة عام 2026 لقانون نظام الجودة الخاص بإدارة الغذاء والدواء الأمريكية مع ISO 13485 - إلى رفع تكاليف الامتثال ولكنه يقصر دورات التسجيل متعددة المناطق، مما يتيح إطلاق منتجات أسرع. بالتوازي، تؤدي هجرة إجراءات الأنف والأذن والحنجرة إلى أماكن العلاج الخارجي إلى مضاعفة أحجام الاستبدال السنوية مع تعزيز الحساسية للأسعار.

الاستنتاجات الرئيسية للتقرير

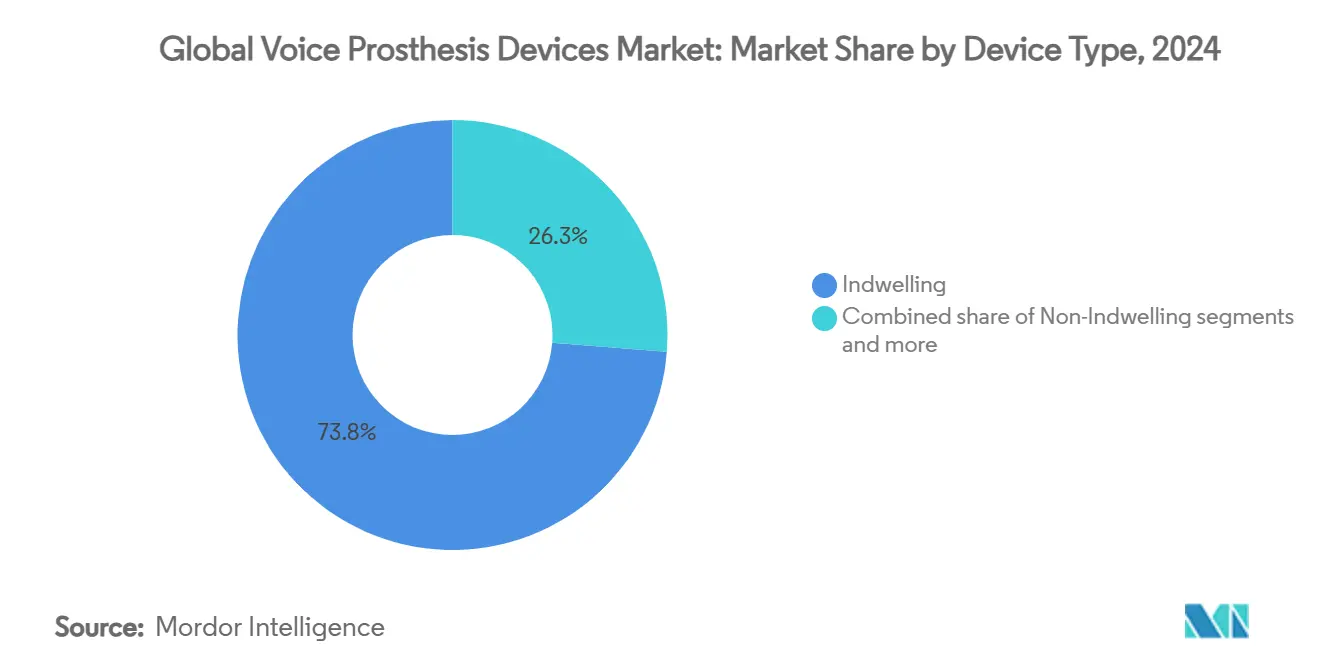

حسب نوع الجهاز، استحوذت الأنظمة المزروعة الداخليًا على 73.75% من حصة سوق أجهزة الطرف الصناعي للصوت في عام 2024؛ تسجل الأنظمة غير المزروعة داخليًا أسرع معدل نمو سنوي مركب بنسبة 6.05% حتى عام 2030.

حسب نوع الصمام، تصدرت سلسلة بروفوكس بنصيب 62.30% من الإيرادات في عام 2024، بينما تتقدم أنظمة صمام بلوم-سينجر المزدوج بمعدل نمو سنوي مركب قدره 6.47% حتى عام 2030.

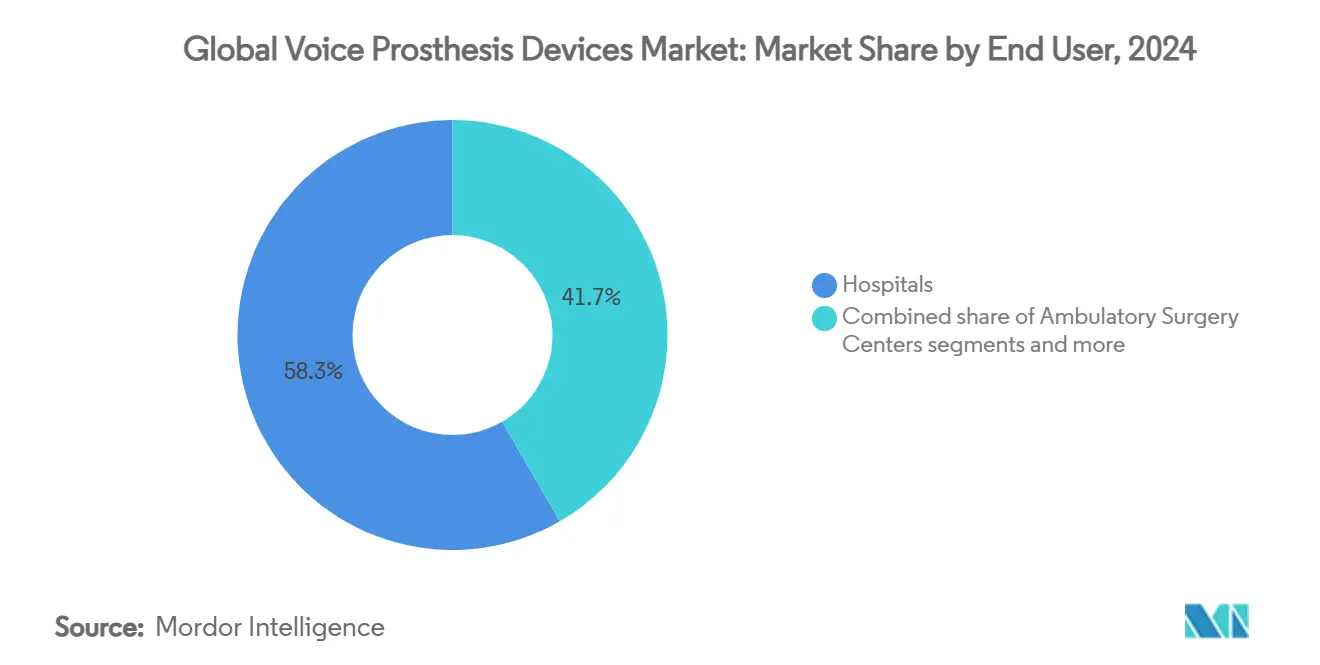

حسب المستخدم النهائي، استحوذت المستشفيات على 58.31% من حجم سوق أجهزة الطرف الصناعي للصوت في عام 2024، بينما تتوسع العيادات التخصصية بمعدل نمو سنوي مركب قدره 6.91% حتى عام 2030.

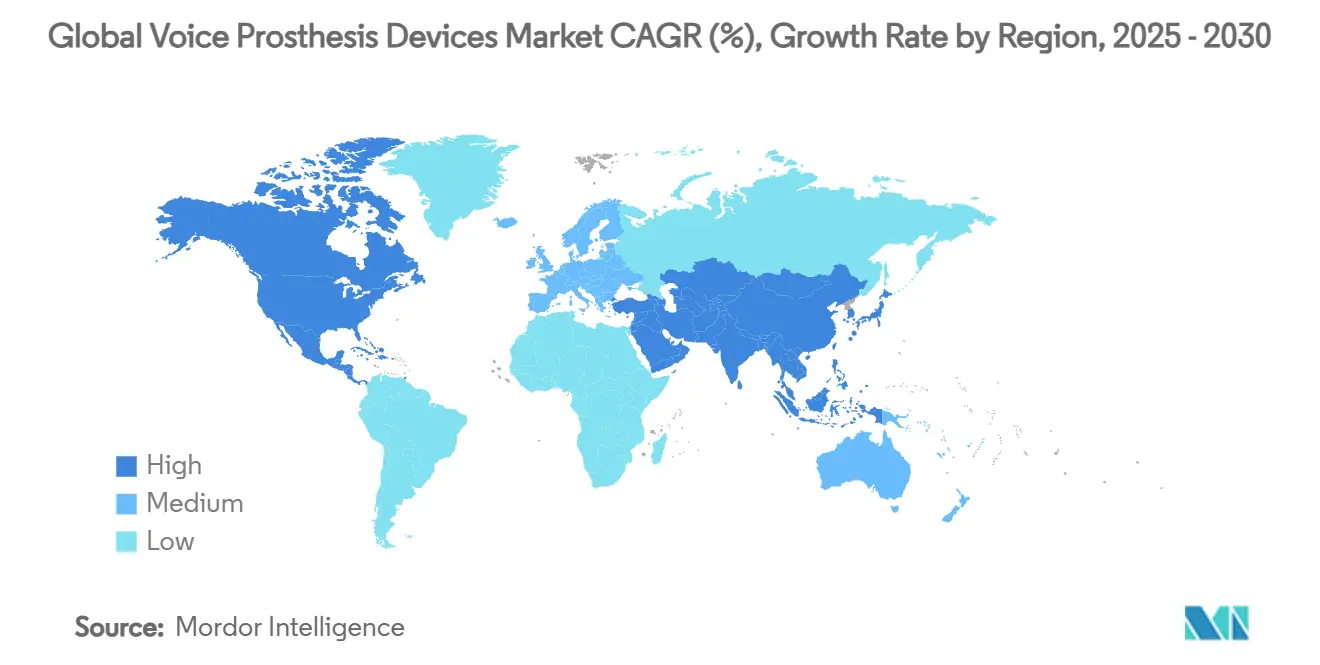

حسب الجغرافيا، احتلت أمريكا الشمالية 41.33% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.39% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة الطرف الصناعي للصوت

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد معدل الإصابة بسرطان الحنجرة واستئصال الحنجرة الكامل | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية التي تطيل عمر الطرف الصناعي | +0.9% | عالمي، بقيادة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| توسع تغطية التعويضات في البلدان مرتفعة الدخل | +0.8% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المختارة | المدى المتوسط (2-4 سنوات) |

| نمو أحجام الجراحة المتخصصة في الأنف والأذن والحنجرة في المرافق الخارجية | +0.7% | أمريكا الشمالية، أوروبا، مراكز آسيا والمحيط الهادئ الحضرية | المدى القصير (≤ 2 سنة) |

| اعتماد الأطراف الصناعية المحلية منخفضة التكلفة في آسيا الحساسة للأسعار | +0.6% | آسيا والمحيط الهادئ، الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| صمامات مخصصة مُصنعة بالطباعة التجمعية تحسن الملاءمة والراحة | +0.4% | الأسواق المتقدمة ذات التصنيع المتطور | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد معدل الإصابة بسرطان الحنجرة واستئصال الحنجرة الكامل

تُظهر البيانات القائمة على السكان 104,991 حالة أمريكية بين عامي 2000-2020، وهو رقم من المتوقع أن يتصاعد مع تقدم السكان في العمر. تقدم أوروبا وآسيا اتجاهات تصاعدية مماثلة، وتشير التوقعات إلى زيادة بنسبة 50% في سرطان البلعوم السفلي بحلول عام 2040. نظراً لأن 70-75% من الناجين من استئصال الحنجرة يصبحون مرشحين لصوت اصطناعي، تتحول اتجاهات الإصابة مباشرة إلى طلب، مما يعزز منحنى النمو لسوق أجهزة الطرف الصناعي للصوت.

التطورات التكنولوجية التي تطيل عمر الطرف الصناعي

تؤدي خلائط السيليكون من الجيل التالي، والطلاءات المقاومة للماء والإغلاقات المساعدة بالمغناطيس إلى مضاعفة عمر الوظيفة من ستة إلى اثني عشر شهراً في الدراسات المبكرة [ATOSMEDICAL.COM]. تقلل الحواف المطبوعة ثلاثياً وفق مقاس مخصص التسرب المرتبط بالملاءمة، بينما تبطئ الأسطح المضادة للميكروبات الاستعمار الفطري. تقلل هذه التحسينات من تكرار الاستبدال والتكلفة الإجمالية للملكية، مما يشجع الأطباء في المناطق المتقدمة على التوصية بالنماذج المزروعة داخلياً بسهولة أكبر ويحافظ على زخم الإيرادات عبر سوق أجهزة الطرف الصناعي للصوت.

توسع تغطية التعويضات في البلدان مرتفعة الدخل

تصنف الجهات الدافعة الأمريكية مثل أيتنا صمامات الصوت المزروعة داخلياً كمعدات طبية دائمة وتعوض الاستبدالات مرتين سنوياً عند التبرير الطبي [AETNA.COM]. يضيف تحديث رمز OPS الألماني لعام 2025 رموز الاستبدال بالمنظار، مما يحسن وضوح الفواتير [BFARM.DE]. عندما تزيل التغطية الحواجز المالية، يلتزم المرضى بدورة الاستبدال المثلى، مما يزيد الطلب المتكرر ويدعم سوق أجهزة الطرف الصناعي للصوت.

نمو جراحة الأنف والأذن والحنجرة الخارجية

خدمت المراكز المتنقلة 3.3 مليون مستفيد من خدمة الرسوم مقابل الخدمة في برنامج الرعاية الطبية في عام 2022، بإنفاق قدره 6.1 مليار دولار أمريكي. تستخدم فرق الأنف والأذن والحنجرة تقنيات الإدراج العكسي المحورة بشكل متزايد التي تسمح بالخروج في نفس اليوم. تكاليف المرافق الأقل تجذب الجهات الدافعة، بينما الراحة تجذب المرضى، مما يدفع المزيد من الاستبدالات - وبالتالي إيرادات السوق - إلى قنوات خارجية عالية الإنتاجية لسوق أجهزة الطرف الصناعي للصوت.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الاستبدال والتأمين المحدود في الأسواق الناشئة | -0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | المدى المتوسط (2-4 سنوات) |

| المضاعفات المرتبطة بالجهاز (التسرب، الأغشية الحيوية، الاستنشاق) | -0.6% | عالمي، مع تأثير أعلى في البيئات محدودة الموارد | المدى القصير (≤ 2 سنة) |

| لوائح التعقيم/سلسلة التوريد الصارمة التي ترفع تكلفة البضائع المباعة | -0.4% | عالمي، يؤثر بشكل خاص على المصنعين الأصغر | المدى الطويل (≥ 4 سنوات) |

| نقص جراحي TEP المدربين في المناطق منخفضة الموارد | -0.5% | الأسواق الناشئة، المناطق الريفية عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة الاستبدال والتأمين المحدود في الأسواق الناشئة

في البلدان الحساسة للأسعار، قد يساوي صمام واحد مزروع داخلياً راتب العامل الشهري. يباع طرف أوم الصناعي للصوت في الهند بثلث سعر الواردات ولكنه لا يزال يواجه مقاومة عندما يكون التأمين غائباً. تؤدي الأعباء المرتفعة من الجيب إلى إثناء الاستبدالات في الوقت المناسب، مما يقلص 0.8 نقطة مئوية من معدل النمو السنوي المركب المتوقع لسوق أجهزة الطرف الصناعي للصوت.

المضاعفات المرتبطة بالجهاز (التسرب، الأغشية الحيوية، الاستنشاق)

تلاحظ الدراسات الاستقصائية الأسترالية معدلات مضاعفات تزيد عن 60%، في المقام الأول بسبب التسرب والاستنشاق. كل فشل يؤدي إلى زيارات طبية عاجلة، ويضخم التكلفة ويثني المتبنين المتأخرين. تستثمر الشركات المصنعة في المواد المضافة المضادة للميكروبات والحواف ذات الحافة المدببة، لكن الخوف المستمر من المضاعفات يبقي بعض المرضى على بدائل الحنجرة الكهربائية، مما يمارس ضغطاً هبوطياً على التبني في سوق أجهزة الطرف الصناعي للصوت.

تحليل الشرائح

حسب نوع الجهاز: هيمنة الصمامات المزروعة داخلياً تحافظ على قاعدة الإيرادات

مثلت الصمامات المزروعة داخلياً 73.75% من حصة سوق أجهزة الطرف الصناعي للصوت في عام 2024. من المتوقع أن ينمو حجم سوق أجهزة الطرف الصناعي للصوت المرتبط بهذه الشريحة بمعدل نمو سنوي مركب قدره 5.1% حيث تدفع المواد المطورة وقت البقاء إلى سنة في المجموعات المضبوطة. تتطلب الأنظمة المزروعة داخلياً استبدالاً مهنياً، مما يجعلها تتماشى بسلاسة مع سير عمل المستشفيات والعيادات التخصصية. تتميز الأجهزة غير المزروعة داخلياً - التي تحقق معدل نمو سنوي مركب بنسبة 6.05% - بجاذبيتها للمرضى الذين يديرون أنفسهم والذين يقدرون الاستقلالية، خاصة في الأسواق التي تتمتع بإعادة تأهيل قوية عن بُعد. وحدات الحنجرة الإلكترونية والصمامات المطبوعة ثلاثياً الناشئة تملأ الفجوات السريرية للتشريحات غير المناسبة للحواف المعيارية، لكن حصتها الجماعية تبقى أقل من 5%.

تحوم معدلات نجاح الثقب الأولي المبلغة من الجراحين عند 76.2%، ترتفع إلى 81.8% للثقب الثانوي وإن مع مضاعفات أعلى [IJORL.COM]. تعوض شركات التأمين الأمريكية استبدالات المزروعة داخلياً في فترات من ثلاثة إلى ستة أشهر، مما يحافظ على دورات طلب يمكن التنبؤ بها. في المناطق محدودة الموارد، يسوق المبتكرون صمامات الميزانية تحت 100 دولار أمريكي، مما يوسع الوصول ويحد من تقلبات الحجم. هذه الاتجاهات مجتمعة تضمن قيادة المزروعة داخلياً مع تعزيز ناقلات النمو المتخصصة، مما يحافظ على تنويع سوق أجهزة الطرف الصناعي للصوت ولكن مستقر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الصمام: سلسلة بروفوكس تحتفظ بالتفوق التكنولوجي

استحوذت سلسلة بروفوكس على 62.30% من الإيرادات في عام 2024، مما يعزز مركزية الخط في سوق أجهزة الطرف الصناعي للصوت. التطويرات مثل بروفوكس فيجا تقلل جهد التحدث بنسبة 20% وتقلل أحداث التسرب، مما يجعلها الخيار الافتراضي في مراكز الأورام عالية الحجم. تنمو صمامات بلوم-سينجر المزدوجة بمعدل نمو سنوي مركب قدره 6.47%، مدعومة بالأطوال المطلوبة خصيصاً والحواف كبيرة الحجم التي تحل حالات التسرب المعقدة. خيارات أكتيفالف المغناطيسية تنحت مكانة بين المرضى الأصغر سناً والنشطين الذين يسعون للصوت بدون استخدام اليدين. تتنافس تصاميم جرونينجن وأوم والتخصصات الإقليمية على الأسعار وطرق الإدراج المفضلة محلياً.

علم المواد يقود التمايز: آتوس يدمج أكسيد الفضة، إن هيلث تجرب أعمدة التنجستن، والشركات الناشئة الأوروبية تجرب سيقان معززة بالجرافين. يختبر المطورون أيضاً أجهزة استشعار تسرب ممكّنة بالبلوتوث تشير للهواتف الذكية عندما يحين موعد الاستبدال، وهي ميزات تحت مراجعة صناديق المرض الألمانية بالفعل. مع نضج هذه الابتكارات، قد تطول فترات الاستبدال، لكن أسعار البيع المتوسطة الأعلى تحافظ على الإيرادات، مما يحافظ على هوامش صحية في سوق أجهزة الطرف الصناعي للصوت.

حسب المستخدم النهائي: العيادات التخصصية تسرع أحجام الإجراءات

احتفظت المستشفيات بـ 58.31% من حجم سوق أجهزة الطرف الصناعي للصوت في عام 2024، في المقام الأول من خلال استئصال الحنجرة الأولي والثقوب الأولية. تتبع العيادات التخصصية عن كثب، وتنمو بمعدل نمو سنوي مركب قدره 6.91% مع توسع برامج الأنف والأذن والحنجرة الخارجية. تجمع العيادات علاج النطق مع استبدال الصمام، مقدمة راحة تحبس ولاء المرضى. تزدهر مراكز الجراحة المتنقلة في الولايات المتحدة، مطبقة تقنيات عكسية محورة تقطع رسوم المرافق بنسبة 35%. تبقى الرعاية المنزلية جنينية؛ ومع ذلك فإن التدريب عن بُعد والإكسسوارات عبر البريد هي خدمات دعم ناشئة تشجع الالتزام.

حزم قائمة على القيمة تحت التجريب من قبل خطط بلو كروس، تدفع مبلغاً ثابتاً لكل حلقة رعاية لستة أشهر شاملة الصمام والوقت المهني وإعادة التأهيل. العيادات القادرة على التحكم في التكلفة ضمن ذلك المغلف تقف لتكسب حصة، وهو حافز يتماشى مع مصلحة الجهة الدافعة ويغذي الإنتاجية السريرية في سوق أجهزة الطرف الصناعي للصوت.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تدعم بيئة التعويضات المتقدمة في أمريكا الشمالية طلباً يمكن التنبؤ به. قواعد المعدات الدائمة في برنامج الرعاية الطبية تجيز استبدالين للمزروعة داخلياً سنوياً عند توثيق التسرب أو التدهور [1]المصدر: Altavo GmbH، "إعلان تمويل السلسلة أ،" altavo.com. تضم الولايات المتحدة 13 مركزاً مخصصاً لاستئصال الحنجرة تنشر بيانات النتائج المؤثرة عالمياً. يوفر النظام الممول إقليمياً في كندا وصولاً مماثلاً، ويسافر مرضى الكاريبي إلى مراكز فلوريدا، مما يوسع تدريجياً السكان المخدومين.

يأتي تسارع آسيا والمحيط الهادئ من السياسة والإنتاج. مخطط الهند الصحي، والموافقات السريعة في الصين، والمجتمع فائق التقدم في العمر في اليابان كلها تتوسع أرقام المرشحين. يقطع التصنيع المحلي التكلفة الواردة بنسبة 40-60%، مما يترجم إلى التزام استبدال سنوي أعلى. برامج الكشف المبكر تحت الصين الصحية 2030 مقررة لرفع أعداد الأورام القابلة للعمل، مما يعيد تجديد مجموعة المستخدمين لسوق أجهزة الطرف الصناعي للصوت.

تضمن الأنظمة العالمية في أوروبا الوصول لكنها تتفاوض بقوة على الأسعار. تضيف تحسينات مجموعة التشخيص ذات الصلة في ألمانيا نقاطاً للاستبدالات بالمنظار، مما يحسن اقتصاديات المستشفيات. تعوض الضمان المرضي الفرنسي الأجهزة بسعر التجزئة، لكن التقشف يبقي الأطباء متيقظين للتكلفة. تشمل هيئة الخدمات الصحية الوطنية الصمامات في قائمة التعريفة عالية التكلفة المستبعدة، مما يحافظ على الحجم مع تحديد التعويض. اضطرابات اللوجستيات المرتبطة بالبريكست خفت، والمخازن الاحتياطية تحمي الآن مرضى المملكة المتحدة من مخاطر النقص.

المشهد التنافسي

تتحكم آتوس الطبية وإن هيلث تكنولوجيز وكولوبلاست مجتمعة في أكثر قليلاً من 60% من الإيرادات، مما يشير إلى تركز متوسط. تستفيد آتوس من التراث السريري لبروفوكس، تجمع مجموعات التنظيف وتمول دراسات متعددة المراكز حول طول عمر الصمام. إن هيلث تتمايز بأطوال مخصصة حسب الطلب وحواف مقاومة متغيرة.

يركز اللاعبون الناشئون على الابتكارات المتخصصة. جمعت ألتافو 5 ملايين يورو لتطوير برنامج "الكلام الصامت" المدفوع بالذكاء الاصطناعي المخصص لتكملة الصمامات الميكانيكية[2]المصدر: مراكز خدمات الرعاية الطبية، "تقرير سياسة دفع الرعاية الطبية،" medpac.gov. زرعة VOIS القابلة للحقن من إيه بريفنت ميديكال تستهدف قصور المزمار، لكن الشركة تتشارك بحث البوليمر مع مصنعي الصمامات، مما ينذر بحلول هجينة. اشتدت يقظة سلسلة التوريد بعد أن سلط مكتب الغذاء والدواء الضوء على نقص مكونات السيليكون، مما دفع الشركات لاستخدام مصادر مزدوجة للقولبة في المكسيك وأوروبا الشرقية.

استراتيجيات الملكية الفكرية تشكل التسعير. آتوس تحتفظ ببراءات اختراع على آليات الصمام المزدوج حتى عام 2032. تصاميم إن هيلث تتجنب تضارب براءات الاختراع من خلال التركيز على ضغوط الانسداد المتغيرة. الشركات الصغيرة والمتوسطة الأوروبية مهيأة لاستغلال براءات الاختراع القديمة المنتهية الصلاحية في عام 2026، مما يشير إلى ضغط الأسعار الوشيك في شرائح القيمة لسوق أجهزة الطرف الصناعي للصوت.

رواد صناعة أجهزة الطرف الصناعي للصوت العالمية

-

Andreas Fahl Medizintechnik-Vertrieb GmbH

-

InHealth Technologies

-

ICU Medical Inc.

-

Coloplast A/S (Atos Medical AB)

-

Orbisana Healthcare GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أصدر مكتب الغذاء والدواء ورقة بيضاء حول نقاط ضعف سلسلة توريد الأجهزة الطبية، حاثاً على تنويع موردي السيليكون والمغناطيس

- فبراير 2024: حصلت ألتافو على 5 ملايين يورو تمويل السلسلة أ لتقنية "الكلام الصامت" القائمة على الذكاء الاصطناعي

نطاق تقرير السوق العالمي لأجهزة الطرف الصناعي للصوت

وفقاً لنطاق التقرير، جهاز الطرف الصناعي للصوت هو جهاز اصطناعي مصنوع من مادة متوافقة حيوياً يسمح بإصدار الأصوات عن طريق دفع الهواء من الرئتين عبر الصمام وإلى أعلى في فمك. الطرف الصناعي للصوت هو الطريقة الأكثر شيوعاً لاستعادة الكلام بعد الجراحة.

يتم تقسيم سوق أجهزة الطرف الصناعي للصوت حسب الجهاز (أجهزة الطرف الصناعي للصوت غير المزروعة داخلياً وأجهزة الطرف الصناعي للصوت المزروعة داخلياً)، المستخدم النهائي (المستشفيات، العيادات، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

الأسئلة الرئيسية المجاب عليها في التقرير

س1 ما هي قيمة سوق أجهزة الطرف الصناعي للصوت لعام 2025؟

ج1 حجم سوق أجهزة الطرف الصناعي للصوت هو 427.56 مليون دولار أمريكي في عام 2025.

س2 ما هو معدل النمو السنوي المركب المتوقع للسوق حتى عام 2030؟

ج2 من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.40% من عام 2025 إلى عام 2030.

س3 أي فئة جهاز تقود السوق؟

ج3 الصمامات المزروعة داخلياً تحتل 73.75% من الحصة السوقية وتبقى محرك الإيرادات الأساسي.

س4 أي منطقة تنمو بأسرع وتيرة؟

ج4 من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.39% بسبب تحسن التأمين والتصنيع المحلي.

آخر تحديث للصفحة في: