حجم وحصة سوق صمامات القلب الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.35 مليار دولار أمريكي |

| حجم السوق (2030) | 23.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صمامات القلب الاصطناعية بواسطة موردور انتليجنس

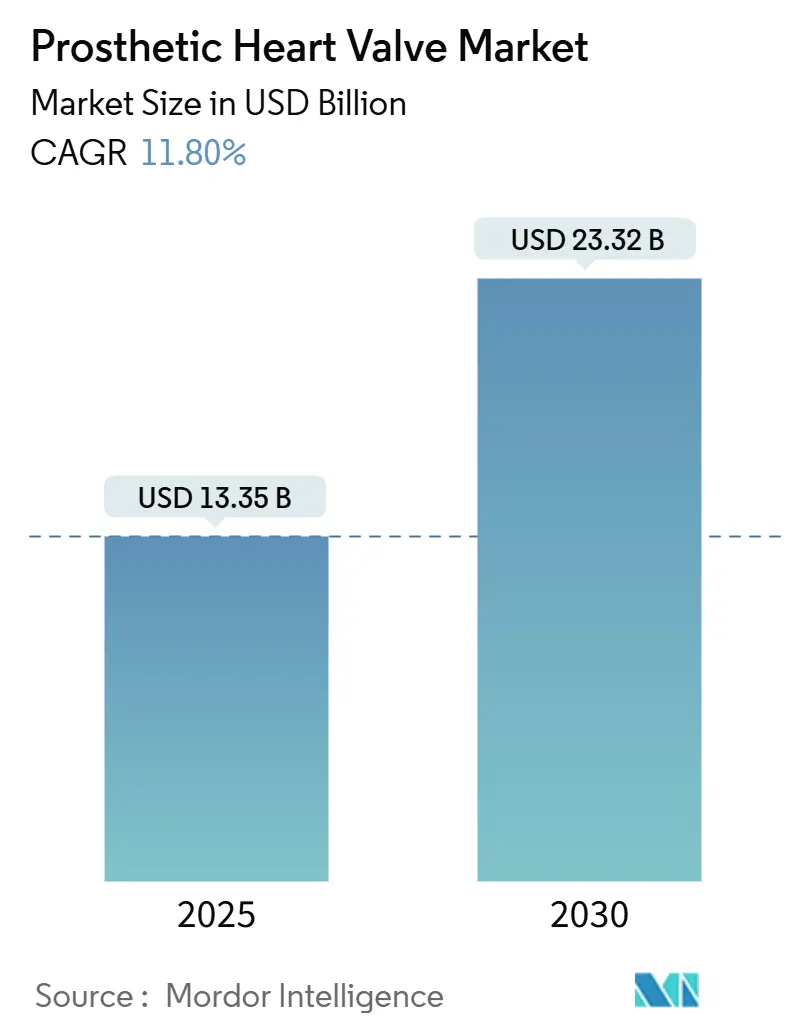

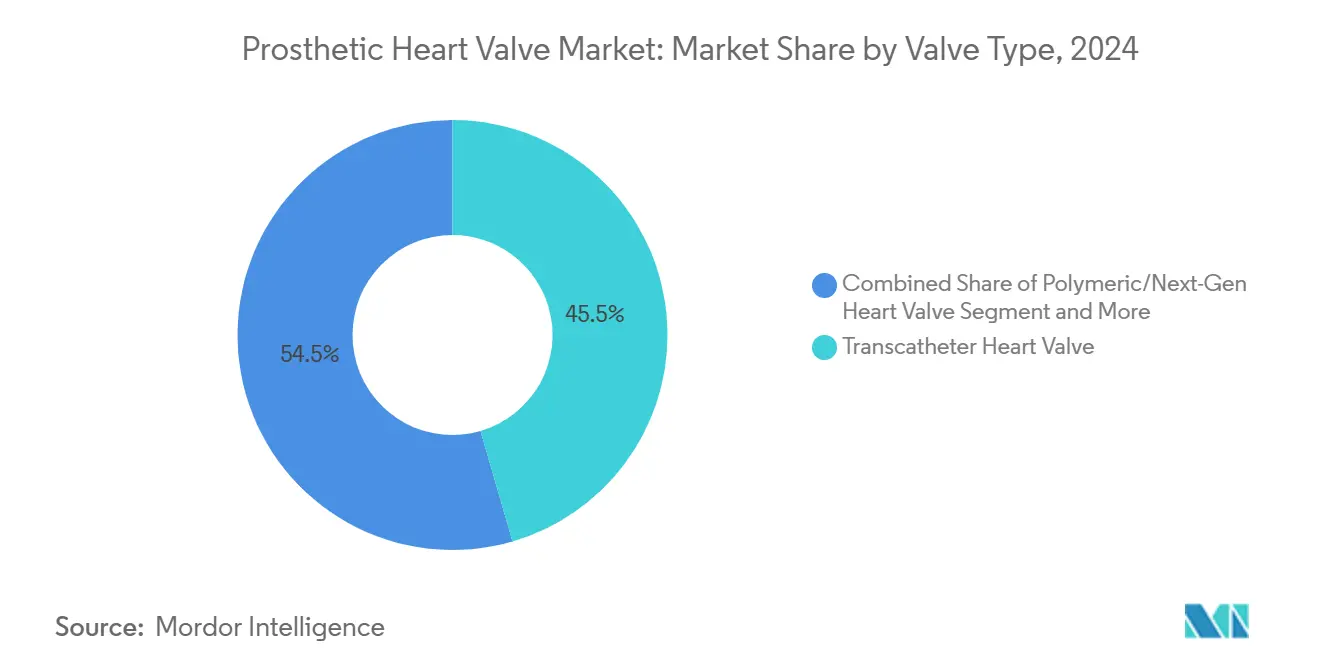

وصل سوق صمامات القلب الاصطناعية إلى 13.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 23.32 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 11.8% خلال هذه الفترة. شيخوخة السكان، والتوسع في دواعي استخدام استبدال الصمام الأبهري عبر القسطرة (TAVR)، ومراجعات تنظيمية أسرع تضع ابتكارات القسطرة كمحرك النمو الأساسي لسوق صمامات القلب الاصطناعية. حصلت شركة إدواردز لايف ساينسز على موافقة إدارة الغذاء والدواء الأمريكية (FDA) في مايو 2025 لمنصة SAPIEN 3 في حالات تضيق الأبهر الشديد اللاعرضي، موسعة المجتمع القابل للعلاج إلى ما بعد المرضى ذوي الأعراض. احتلت صمامات القلب عبر القسطرة 45.55% من العائدات في عام 2024، بينما أنظمة ثلاثي الشرف مثل EVOQUE من إدواردز وTriClip من أبوت تسارعت إلى نمو بأرقام مضاعفة بعد تصاريح الفئة الأولى. تستمر المستشفيات في هيمنتها على أحجام الإجراءات، لكن مراكز الجراحة الخارجية (ASCs) تتوسع بأسرع وتيرة مع بروتوكولات الخروج في نفس اليوم التي تقلل الاعتماد على المرضى المقيمين. تولد أمريكا الشمالية أكبر حصة، لكن آسيا والمحيط الهادئ هي الحدود عالية النمو بفضل الموافقات المحلية مثل VitaFlow Liberty Flex من مايكروبورت في الصين. دمج المحافظ - كما يُجسده شراء إدواردز لشركة Innovalve بقيمة 300 مليون دولار أمريكي وصفقة جونسون آند جونسون مع V-Wave بقيمة 1.7 مليار دولار أمريكي - يكثف المنافسة أكثر.

النقاط الرئيسية للتقرير

- حسب نوع الصمام، تصدرت صمامات القلب عبر القسطرة بحصة عائدات 45.55% في عام 2024؛ ومن المتوقع أن تتوسع الصمامات البوليمرية بمعدل نمو سنوي مركب قدره 18.25% حتى عام 2030.

- حسب الموضع، شكلت الإجراءات الأبهرية 56.53% من حصة سوق صمامات القلب الاصطناعية في عام 2024، بينما تسجل تدخلات ثلاثي الشرف أعلى معدل نمو سنوي مركب متوقع عند 15.15% حتى 2030.

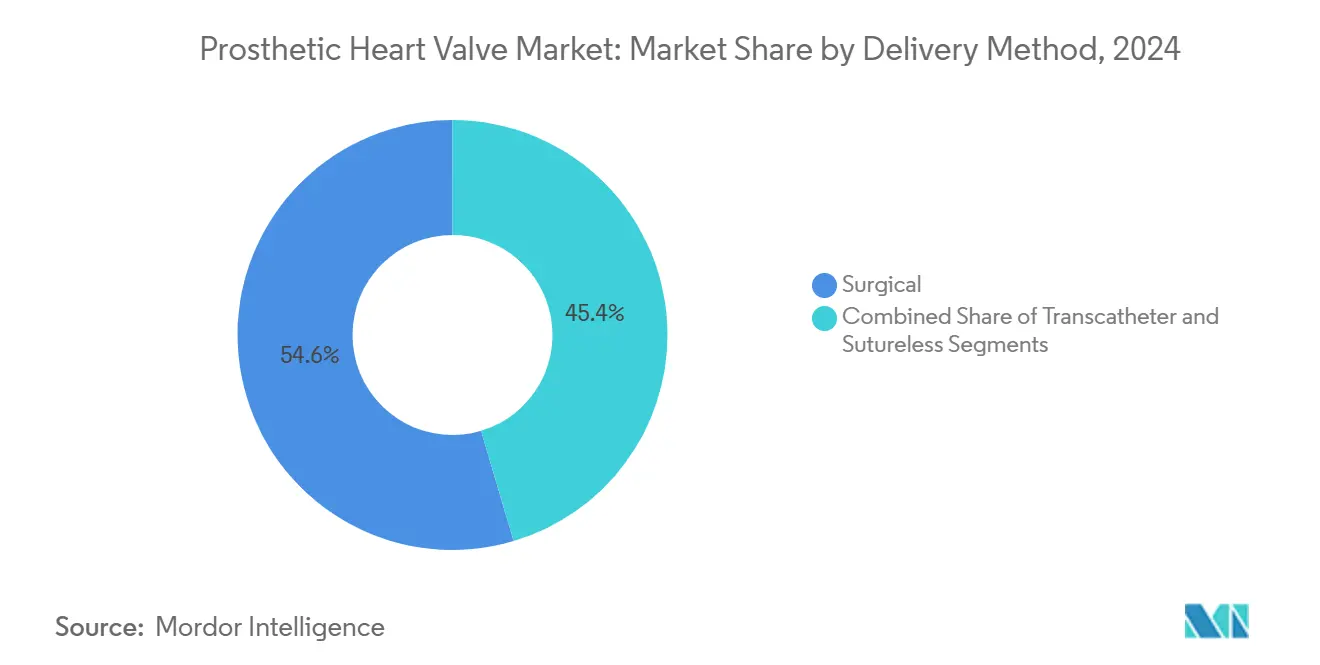

- حسب طريقة التوصيل، احتفظت الطرق الجراحية بحصة 54.62% في عام 2024، لكن من المتوقع أن تنمو الحلول بدون خياطة/سريعة النشر بمعدل نمو سنوي مركب قدره 13.52% حتى 2030.

- حسب المستخدم النهائي، احتلت مستشفيات الرعاية الثلاثية 45.72% من حجم سوق صمامات القلب الاصطناعية في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 14.22% حتى 2030.

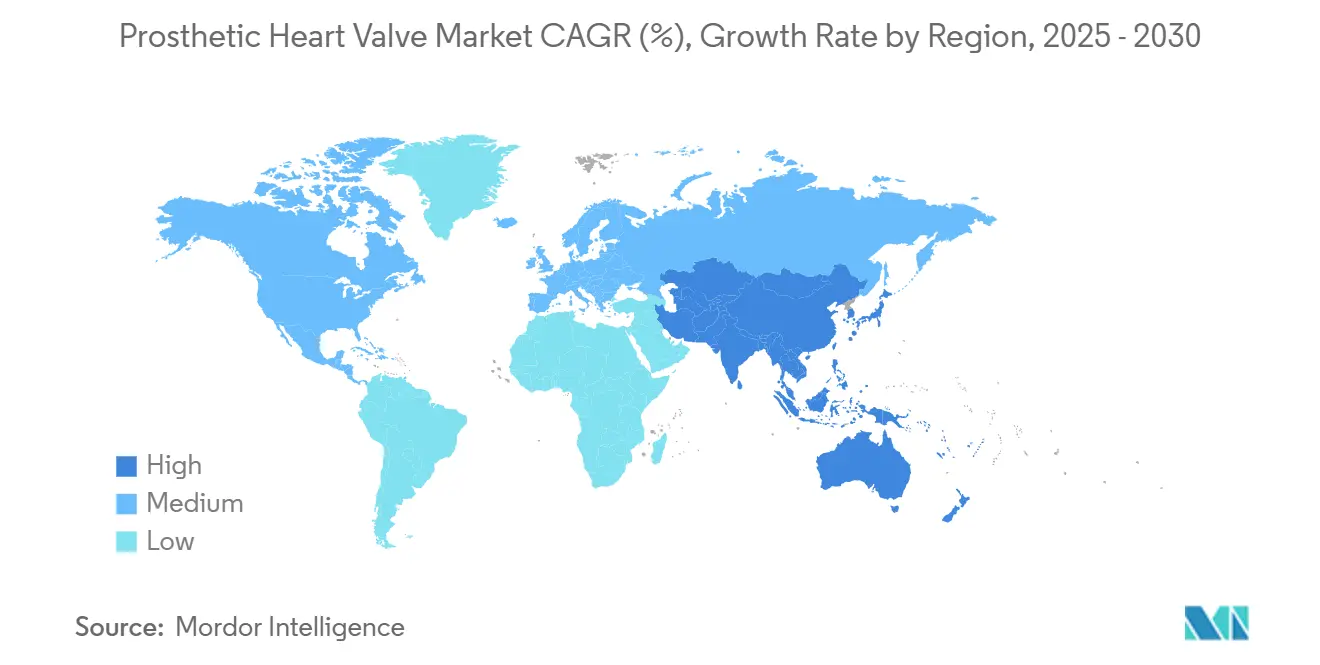

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.52% من العائدات في عام 2024، لكن من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 14.12% خلال فترة التنبؤ.

اتجاهات ورؤى سوق صمامات القلب الاصطناعية العالمي

تحليل تأثير العوامل المحفزة

| العامل المحفز | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع انتشار أمراض صمامات القلب | +2.8% | عالمي، مُتركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع دواعي استخدام TAVR/TAVI | +3.2% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المسارات السريعة التنظيمية وتسميات الاختراق | +1.9% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| توسع التعويضات في البلدان متوسطة الدخل | +1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| اختراقات البحث والتطوير للصمامات البوليمرية | +1.8% | عالمي، تقوده أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| أدوات اختيار المرضى والحجم الموجهة بالذكاء الاصطناعي | +0.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

توسع دواعي استخدام TAVR/TAVI

موافقة إدارة الغذاء والدواء في مايو 2025 على منصة SAPIEN 3 من إدواردز لحالات تضيق الأبهر الشديد اللاعرضي تزيل عقلية "الانتظار والمراقبة"، مما يسمح للأطباء بالتدخل قبل ظهور الأعراض. أظهرت بيانات EARLY TAVR نسبة 26.8% من الأحداث السلبية مع العلاج المبكر مقابل 45.3% تحت المراقبة خلال متابعة 3.8 سنة، مما يؤكد صحة العلاج الاستباقي ويضاعف المجموعة القابلة للعلاج فعليًا. تتوقع إدواردز مبيعات TAVR بقيمة 4.1-4.4 مليار دولار أمريكي في عام 2025، والمنافسون مثل أبوت أطلقوا تجربة ENVISION لاستهداف مرضى الخطورة المنخفضة. قرارات التغطية من مراكز خدمات الرعاية الطبية وميديكايد (CMS) ستشكل الاعتماد لأن دافعي التأمين الخاص عادة ما يحاكون سابقة ميديكير. مع توسع التغطية، ترتفع أحجام الإجراءات، معززة تحول سوق صمامات القلب الاصطناعية نحو هيمنة القسطرة.

المسارات السريعة التنظيمية وتسميات الاختراق

وصلت تسميات الأجهزة الاختراقية إلى رقم قياسي بلغ 1,041 بحلول سبتمبر 2024؛ 128 منتج مصرح به يوضح كيف يضغط المسار الموافقات من 3-5 سنوات إلى حوالي 18-24 شهرًا[1]إدارة الغذاء والدواء الأمريكية، "برنامج الأجهزة الاختراقية،" fda.gov. استفاد صمام EVOQUE ثلاثي الشرف من إدواردز من وضع الاختراق لضمان التصريح في فبراير 2024، بينما يحمل AltaValve البوليمري من 4C Medical تسميتي اختراق. أوروبا تماثل هذه الإلحاحية، مانحة أول علامة CE عبر الفخذ للميترال في العالم لـ SAPIEN M3 في أبريل 2025. الشركات التي تحصل على تسميات مبكرة تحصل على مزايا السرعة إلى السوق، معززة العائدات ووضع العلامة التجارية داخل سوق صمامات القلب الاصطناعية.

اختراقات البحث والتطوير للصمامات البوليمرية

تقنية البوليمر تجمع بين المتانة والتوافق مع الدم، معالجة قيد رئيسي للأجهزة البيولوجية الاصطناعية التي تتطلب عادة استبدال بعد 10-15 سنة. أفاد صمام TRIA من Foldax بنتائج مواتية في 2024 دون الحاجة لمنع التخثر مدى الحياة. شركتا Peijia Medical وdsm-firmenich تكيفان البوليمرات لمقاومة التكلس، بينما صمام Georgia Tech ثلاثي الأبعاد القابل للامتصاص الحيوي يعزز تجديد الأنسجة الطبيعية. المستثمرون المؤسسيون مثل مؤسسة القلب البريطانية مولوا منصات البوليمر المشترك لتقليل معدلات الفشل طويلة المدى[2]مؤسسة القلب البريطانية، "صمام القلب الاصطناعي الجديد،" bhf.org.uk. مع تراكم البيانات، يمكن أن تعيد التصميمات البوليمرية تعيين معايير المتانة وتوسع سوق صمامات القلب الاصطناعية.

أدوات اختيار المرضى والحجم الموجهة بالذكاء الاصطناعي

حققت نماذج التعلم الآلي حساسية 82.2% وخصوصية 98.1% في اكتشاف تضيق الأبهر الشديد عبر مجموعات ميديكير. التحديد المبكر يقصر الوقت للعلاج ويحسن النتائج. خلال الإجراءات، التحجيم المستند للذكاء الاصطناعي يقلل مخاطر التسرب حول الصمام واضطرابات التوصيل، وهو أمر حاسم لطرق القسطرة. إدواردز ومدترونيك تدمجان الخوارزميات في منصات ما قبل الجراحة، مبرهنتان على تقارب البرمجيات والأجهزة. التحليلات التنبؤية تشير أيضًا لتدهور الصمام الهيكلي، مما يسمح بمتابعة استباقية. المرافق التي تستخدم الذكاء الاصطناعي تحقق تدفقات عمل أكثر سلاسة ترفع معدلات النجاح، معززة اعتماد أوسع ومغذية توسع سوق صمامات القلب الاصطناعية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف أجهزة وإجراءات TAVR العالية | -2.1% | عالمي، أكثر وضوحًا في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مخاوف المتانة في المجموعات الأصغر سنًا | -1.8% | عالمي، خاصة أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| قدرة مختبرات القسطرة المحدودة خارج المدن من الدرجة الأولى | -1.3% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | متوسط المدى (2-4 سنوات) |

| زيادة في إعادة التدخلات صمام-في-صمام | -0.9% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف أجهزة وإجراءات TAVR العالية

دافعو التأمين التجاري الأمريكي يعوضون بمتوسط 71,312 دولار أمريكي للـTAVR، مقابل 37,865 دولار أمريكي لميديكير؛ أيتنا تتصدر بـ 84,190 دولار أمريكي، والأسعار تتفاوت بمرتين بين نيو إنجلاند ومناطق المحيط الهادئ. أوروبا وأمريكا الشمالية معًا تنفق أكثر من 2 مليار دولار أمريكي سنويًا على TAVR، مما يضغط على الميزانيات. الأسواق الناشئة تواجه عقبات أكبر، حيث يمكن أن تتجاوز الأجهزة النفقات السنوية للرعاية الصحية للفرد. الشركات المصنعة تستكشف عقود قائمة على القيمة، لكن الأسعار العالية تبقى فرملة على سوق صمامات القلب الاصطناعية.

مخاوف المتانة في المجموعات الأصغر سنًا

بيانات التدهور الهيكلي للقسطرة تبقى غير ناضجة للمرضى تحت 60 سنة. الأطراف الاصطناعية الجراحية البيولوجية في الأفراد ≤50 سنة تُظهر 41.9% حرية من الفشل في 15 سنة، مما يثير الحذر. صمامات TAVR قد تتدهور أسرع، وإجراءات إعادة صمام-في-صمام تحمل عقوبات ديناميكية دموية. أنسجة RESILIA من إدواردز تقدم متانة 99.3% لثماني سنوات، لكن الأطباء ينتظرون نتائج عقد-زائد قبل توسيع دواعي الاستخدام على نطاق واسع للمجموعات الأصغر سنًا منخفضة الخطورة. حتى تبنى الثقة طويلة المدى، قد يعدل الشك توسع سوق صمامات القلب الاصطناعية في المجاميع الأصغر سنًا.

تحليل القطاعات

حسب نوع الصمام: زخم القسطرة يقود تحولات المحفظة

شكلت صمامات القلب عبر القسطرة 45.55% من عائدات 2024، مؤكدة تحولها السريع من علاج إنقاذي إلى خيار الخط الأول عبر ملفات الخطورة. هذا القطاع يرسي سوق صمامات القلب الاصطناعية من خلال إجراءات مبسطة تقصر إقامات المستشفى وتوسع الأهلية. الصمامات البوليمرية تمثل أسرع متخصصة نموًا، محققة معدل نمو سنوي مركب 18.25% حتى 2030 لأن المواد تقاوم التكلس بدون منع التخثر، جاذبة للمرضى النشطين. الصمامات النسيجية تحتفظ بأهميتها للجراحة التقليدية، بينما الأجهزة الميكانيكية تبقى خيار مستخدمين أصغر سنًا مختارين يقبلون منع التخثر مدى الحياة مقابل المتانة. الانتصارات التنظيمية - مثل SAPIEN 3 من إدواردز للمرضى اللاعرضيين ونظام EVOQUE ثلاثي الشرف - تحتفظ بحلول القسطرة في المقدمة. مبتكرو البوليمر Foldax و4C Medical يعيدون تشكيل توقعات المتانة، محفزين التمايز التنافسي. القبول السريري يتسع مع منصات الأجهزة التي تعالج مواضع متعددة، معززة اتجاه سوق صمامات القلب الاصطناعية نحو العلاج القائم على القسطرة.

المنصات بدون خياطة تمحو الخط بين الجراحة المفتوحة وتقنيات القسطرة بتقديم أوقات تثبيت أقصر وتسهيل تدخلات صمام-في-صمام مستقبلية. هذا التطور الهجين يجذب الجراحين الذين يسعون لإجراءات أسرع دون التخلي عن السيطرة الجراحية. الصمامات سريعة النشر، مثل Perceval Plus من ليفانوفا، تجذب المؤسسات التي توازن بين الإنتاجية والنتائج، محفزة مكاسب حصة تدريجية داخل سوق صمامات القلب الاصطناعية الأوسع.

ملاحظة: حصص قطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الموضع: هيمنة الأبهر تلتقي بزخم ثلاثي الشرف

مثلت الصمامات الأبهرية 56.53% من العائدات في 2024، مدعومة بقاعدة أدلة ناضجة ومسارات تعويض مبسطة. طلب المرضى يبقى قويًا لأن انتشار تضيق الأبهر يرتفع مع العمر، لكن النمو يتباطأ مع استقرار الانتشار في الأسواق عالية الدخل. سجلت تدخلات ثلاثي الشرف معدل نمو سنوي مركب متوقع 15.15%، الأسرع بين جميع المواضع، مدعومة بموافقة EVOQUE من إدواردز ونجاح تجارب TriClip من أبوت. برامج الميترال تكتسب زخمًا مع علامة CE لـ SAPIEN M3 التي تفتح الطريق عبر الفخذ. الشركات المتخصصة تعالج احتياجات الرئة بأجهزة مثل Venus P-valve للمسارات المتضخمة.

من المتوقع أن تضيق حصة سوق صمامات القلب الاصطناعية للمنتجات الأبهرية بشكل متواضع مع تفوق نمو ثلاثي الشرف والميترال على الأحجام التقليدية. تغطية CMS تحت تطوير الأدلة للإجراءات ثلاثية الشرف عبر القسطرة ستسرع الاعتماد الأمريكي. بالتزامن، شركات آسيا والمحيط الهادئ تصنع أجهزة خاصة بالموضع مناسبة للتشريح المحلي، مثل منصة الميترال من Venus Medtech، مُنوعة الديناميكيات التنافسية. مع تعمق تخصص الموضع، الشركات المصنعة تحصل على جداول زمنية تنظيمية وتجارب سريرية مفصلة للفروق التشريحية، راسية نمو مستدام داخل سوق صمامات القلب الاصطناعية.

حسب طريقة التوصيل: الجراحة المفتوحة تحتفظ بالأهمية داخل المسارات الهجينة

ولدت التوصيلات الجراحية ما زالت 54.62% من مبيعات 2024، مظهرة أن الإجراءات المفتوحة تبقى مهمة للتشريحات المعقدة والمرضى الأصغر سنًا المتطلبين متانة ممتدة. من المتوقع أن يتوسع حجم سوق صمامات القلب الاصطناعية للزراعات الجراحية بمعدل نمو سنوي مركب 7.2% بفضل ابتكارات بدون خياطة وسريعة النشر تضغط أوقات العمليات. المستشفيات تقدر النتائج المتوقعة والقدرة على استيعاب خيارات صمام-في-صمام مستقبلية من خلال تصميمات مثل INSPIRIS RESILIA من إدواردز مع VFit. توصيلات القسطرة، في الوقت نفسه، تنمو أسرع مع تحسن تصميمات القسطرة التي تسمح وصولات بديلة، بما في ذلك طرق تحت الإبط وعبر الوريد الأجوف للملفات الوعائية المعقدة.

حلول النشر السريع تحقق معدل نمو سنوي مركب 13.52% بمزج الوصول الجراحي الأقل توغلاً مع مدة تثبيت مخفضة، مُرضية تفضيل الجراح بينما تخفض استخدام الموارد. تجارب استبدال الصمام الميترالي بمساعدة الروبوت تؤكد تقارب الدقة الجراحية مع كفاءة القسطرة، مُقسمة منظر التوصيل أكثر. مع تقييم المؤسسات للتكلفة والإنتاجية وقيود القوى العاملة، خوارزميات العلاج ستدمج طرق توصيل متعددة بدلاً من خيار ثنائي جراحي-مقابل-قسطرة، مساعدة في استقرار توسع السوق داخل سوق صمامات القلب الاصطناعية.

ملاحظة: حصص قطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: انتقال المرضى الخارجيين يعيد تشكيل مسارات الرعاية

احتلت المراكز الثلاثية 45.72% من إجراءات 2024 لأن الحالات عالية الخطورة تتطلب تصوير واسع، دعم الدورة، وفرق متعددة التخصصات. لكن مراكز الجراحة الخارجية تسجل معدل نمو سنوي مركب 14.22% مع بروتوكولات TAVR نفس اليوم التي تقطع الإقامات الداخلية، متماشية مع أهداف احتواء التكلفة لدافعي التأمين. مستشفيات القلب المتخصصة تقع بين هذين الطرفين، مقدمة خبرة مُركزة بنفقات أقل من المواقع الأكاديمية الكبيرة. تدريب القوى العاملة يبقى محوريًا؛ برامج تعليم مختبرات القسطرة المفردة حسنت الاحتفاظ والجودة الإجرائية، مخففة نقص أطباء القلب الوشيك.

فجوات البنية التحتية خارج المناطق الحضرية من الدرجة الأولى تحد من قدرة مختبرات القسطرة، مقيدة الاعتماد في الاقتصاديات الناشئة. استثمارات النظم الصحية، مثل توسع Allegheny من Highmark بقيمة 1 مليار دولار أمريكي وترقية مرفق Emory بقيمة 87.7 مليون دولار أمريكي، توضح استجابات متضافرة لاختناقات القدرة. مع هجرة الإجراءات نحو إعدادات المرضى الخارجيين، دافعو التأمين يطلبون تعويض مربوط بالنتائج، معززين الاتجاه نحو نماذج قائمة على القيمة داخل سوق صمامات القلب الاصطناعية.

التحليل الجغرافي

شكلت أمريكا الشمالية 42.52% من عائدات 2024، مرسخة قيادتها من خلال تعويضات راسخة، بنية تحتية سريرية قوية، وعقليات متبني مبكر. توسعات تغطية CMS تقود نمو الإجراءات، وشركات التأمين الخاصة عمومًا تحاكي موقف ميديكير، ضامنة وصول واسع[3]مراكز خدمات الرعاية الطبية وميديكايد، "استبدال الصمام ثلاثي الشرف عبر القسطرة (TTVR)،" cms.gov. الولايات المتحدة تواجه نقص 8,650 طبيب قلب وشيك بحلول 2037، قيد قد يثبط نمو الإجراءات إذا لم تتسارع خطوط التدريب. كندا تستفيد من أنظمة صحية إقليمية متكاملة وأحجام TAVR متزايدة. القطاع الخاص المتحدث في المكسيك والسياحة الطبية عبر الحدود تمثل مساهمين نمو متخصصين.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب 14.12% حتى 2030، مدفوعة باستثمار البنية التحتية، مواءمة تنظيمية، وابتكار محلي. موافقة إدارة المنتجات الطبية الوطنية الصينية (NMPA) على VitaFlow Liberty Flex من مايكروبورت توسع خيارات القسطرة المحلية. اليابان وكوريا الجنوبية تستفيدان من شيخوخة السكان والتغطية الشاملة لتسريع الاعتماد. الهند تُظهر إمكانية طويلة المدى مع توسع برامج القلب إلى ما بعد مراكز المترو. الاختلافات التشريحية، خاصة الحلقات الأبهرية الأصغر في مرضى شرق آسيا، تستوجب حجم صمامات خاص بالمنطقة وتعزز البحث والتطوير المحلي. أستراليا تعمل كنواة للتجارب السريرية، داعمة نقل المهارات الإقليمي وتوليد الأدلة.

أوروبا تحافظ على نظرة نمو متوازنة، مستندة إلى تنظيم منسق وشبكات طبية قوية. ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، وإسبانيا ترسي أحجام إجرائية، مدعومة ببرامج TAVR طويلة الأمد ومناهج موحدة. علامة CE لـ SAPIEN M3 من إدواردز تؤكد دور أوروبا كمنصة إطلاق لحلول الميترال عبر الفخذ. أوروبا الشرقية تتخلف لكن تقدم إمكانية اللحاق مع تقارب الاقتصاديات. في الوقت نفسه، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تنمو من قاعدة صغيرة؛ استثمارات انتقائية في مراكز الامتياز تخلق مراكز إقليمية تدرب الأطباء وتُظهر النتائج، موسعة تدريجيًا الوصول إلى سوق صمامات القلب الاصطناعية.

المشهد التنافسي

تركز متوسط يحدد سوق صمامات القلب الاصطناعية، مع شركات متعددة الجنسيات راسخة توسع المحافظ بينما الداخلون الرشيقون يستهدفون مواضع المساحة البيضاء. إدواردز لايف ساينسز تقود من خلال علاجات TAVR شاملة وقسطرة ميترال وثلاثي شرف، معززة بحركات عمودية تشمل شراء Innovalve بقيمة 300 مليون دولار أمريكي. مدترونيك تحافظ على اتساع تنافسي، بينما أبوت تستفيد من اتساع القلب الهيكلي مُجسد بتصريح Tendyne من إدارة الغذاء والدواء 2025. دراسات ACURATE neo2 من بوسطن ساينتيفيك تضيف خيارات صمام تدريجية.

الشركات الناشئة تزدهر تحت تسميات الاختراق: AltaValve من 4C Medical، TRIA من Foldax، ونظام Trilogy من JenaValve كل منها تتقدم متخصصات متميزة. اللاعبون الآسيويون، خاصة مايكروبورت وVenus Medtech، يكتسبون حصة في الأسواق المحلية من خلال موافقات NMPA والتخصيص التشريحي. دمج الأسهم الخاصة للممارسات التدخلية - يقترب من 50% انتشار - يحول قوة الشراء نحو الشبكات المتكاملة القادرة على التفاوض على صفقات مُجمعة عبر المحافظ. التركيز التنافسي يدور بشكل متزايد حول متانة البوليمر، التخطيط المُمكن بالذكاء الاصطناعي، وإطارات التوصيل المرنة مثل الأنظمة القابلة للطي في براءة اختراع إدواردز الأحدث. مع تنافس الشركات الراسخة والناشئة عبر فئات الخطورة ومواضع الصمامات، التمايز يعتمد على الأدلة السريرية، السرعة التنظيمية، وشراكات النظام البيئي، محافظًا على منافسة ديناميكية داخل سوق صمامات القلب الاصطناعية.

قادة صناعة صمامات القلب الاصطناعية

-

إدواردز لايف ساينسز

-

مدترونيك الشركة المحدودة

-

شركة بوسطن ساينتيفيك

-

مختبرات أبوت

-

شركة ليفانوفا المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت إدواردز لايف ساينسز على موافقة إدارة الغذاء والدواء لصمامات القلب عبر القسطرة SAPIEN 3 وSAPIEN 3 Ultra وSAPIEN 3 Ultra RESILIA في حالات تضيق الأبهر الشديد اللاعرضي.

- مايو 2025: حصلت أبوت على تصريح إدارة الغذاء والدواء لصمام استبدال الميترال عبر القسطرة Tendyne، المصمم للتكلس الشديد للحلقة الميترالية.

- أبريل 2025: حصل SAPIEN M3 من إدواردز على علامة CE، ليصبح أول نظام استبدال ميترال عبر الفخذ للاستخدام التجاري في أوروبا.

نطاق تقرير سوق صمامات القلب الاصطناعية العالمي

وفقًا لنطاق هذا التقرير، صمام القلب الاصطناعي هو جهاز مزروع في مريض يعاني من مرض صمامات القلب، مما يؤدي إلى خلل وظيفي في واحد أو أكثر من الصمامات الموجودة في القلب البشري. العلاج لهذا المرض يشمل استبدال صمام القلب الطبيعي بصمام قلب اصطناعي، مما يقلل الوفيات والمراضة المتعلقة بأمراض صمامات القلب. السوق مُقسم حسب نوع الصمام (صمام القلب الميكانيكي، صمام القلب البيولوجي الاصطناعي، وصمام القلب عبر القسطرة)، حسب الموضع (الصمام الميترالي، الصمام الأبهري، والمواضع الأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية المهمة. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| صمام القلب الميكانيكي |

| صمام القلب النسيجي/البيولوجي الاصطناعي |

| صمام القلب عبر القسطرة (TAVR/TMVR/TTVR/TPVR) |

| الصمام البوليمري/الجيل التالي |

| الأبهري |

| الميترالي |

| ثلاثي الشرف |

| الرئوي |

| الجراحي (SAVR/SMVR) |

| عبر القسطرة |

| بدون خياطة/سريع النشر |

| مستشفيات الرعاية الثلاثية |

| مراكز القلب المتخصصة |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الصمام | صمام القلب الميكانيكي | |

| صمام القلب النسيجي/البيولوجي الاصطناعي | ||

| صمام القلب عبر القسطرة (TAVR/TMVR/TTVR/TPVR) | ||

| الصمام البوليمري/الجيل التالي | ||

| حسب الموضع | الأبهري | |

| الميترالي | ||

| ثلاثي الشرف | ||

| الرئوي | ||

| حسب طريقة التوصيل | الجراحي (SAVR/SMVR) | |

| عبر القسطرة | ||

| بدون خياطة/سريع النشر | ||

| حسب المستخدم النهائي | مستشفيات الرعاية الثلاثية | |

| مراكز القلب المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق صمامات القلب الاصطناعية؟

وصل حجم سوق صمامات القلب الاصطناعية إلى 13.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.32 مليار دولار أمريكي بحلول عام 2030.

أي نوع صمام يقود المبيعات العالمية؟

تصدرت صمامات القلب عبر القسطرة بـ 45.55% من عائدات 2024، عاكسة تحولها إلى علاج الخط الأول عبر فئات الخطورة.

لماذا تجذب الصمامات البوليمرية الانتباه؟

الصمامات البوليمرية تحقق معدل نمو سنوي مركب متوقع 18.25% لأنها تجمع بين متانة تشبه الميكانيكية ومستوى توافق دموي بيولوجي اصطناعي، مما قد يزيل التكلس ومنع التخثر مدى الحياة.

أي منطقة ستنمو بأسرع وتيرة حتى 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 14.12%، مدعومة ببناء البنية التحتية، والإصلاح التنظيمي، وموافقات الأجهزة المحلية مثل VitaFlow Liberty Flex من مايكروبورت في الصين.

كيف تؤثر التكاليف على اعتماد السوق؟

أسعار الأجهزة والإجراءات العالية - متوسط تجاري أمريكي 71,312 دولار أمريكي مقابل 37,865 دولار أمريكي لميديكير - تحد من الانتشار في البيئات منخفضة الدخل، محفزة التعاقد القائم على القيمة وتدقيق فعالية التكلفة.

آخر تحديث للصفحة في: