حجم وحصة سوق الشبكة الافتراضية الخاصة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 70.46 مليار دولار أمريكي |

| حجم السوق (2030) | 142.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشبكة الافتراضية الخاصة بواسطة Mordor Intelligence

ولّد سوق الشبكة الافتراضية الخاصة 61.26 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 124.94 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 15.32%. ينبع التوسع من متطلبات أمان القوى العاملة المختلطة، والضغط المستمر لبرمجيات الفدية، وهجرة الشركات نحو منصات Secure Access Service Edge (SASE) التي تدمج وظائف الشبكات والأمان. لا تزال أجهزة الهاردوير ترسخ العديد من عمليات النشر، إلا أن الخدمات المقدمة عبر السحابة تتسارع لأنها تزيل اختناقات المقر وتبسط الإدارة. تحل نماذج الوصول الشبكي بدون ثقة (ZTNA) محل المركزات التقليدية، مما يقلل سطوح الهجوم ويحسن تجربة المستخدم. تمدد البصمات المتنامية للأجهزة في مصانع إنترنت الأشياء (IoT)، وعمليات نشر 5G، وطرح النطاق العريض عبر الأقمار الصناعية متطلبات الاتصال المشفر إلى مواقع وجغرافيات جديدة. تنتقل الميزة التنافسية إلى البائعين الذين يدمجون كشف التهديدات المدفوع بالذكاء الاصطناعي، والتشفير ما بعد الكمي، وإدارة السياسات الموحدة.

النقاط الرئيسية للتقرير

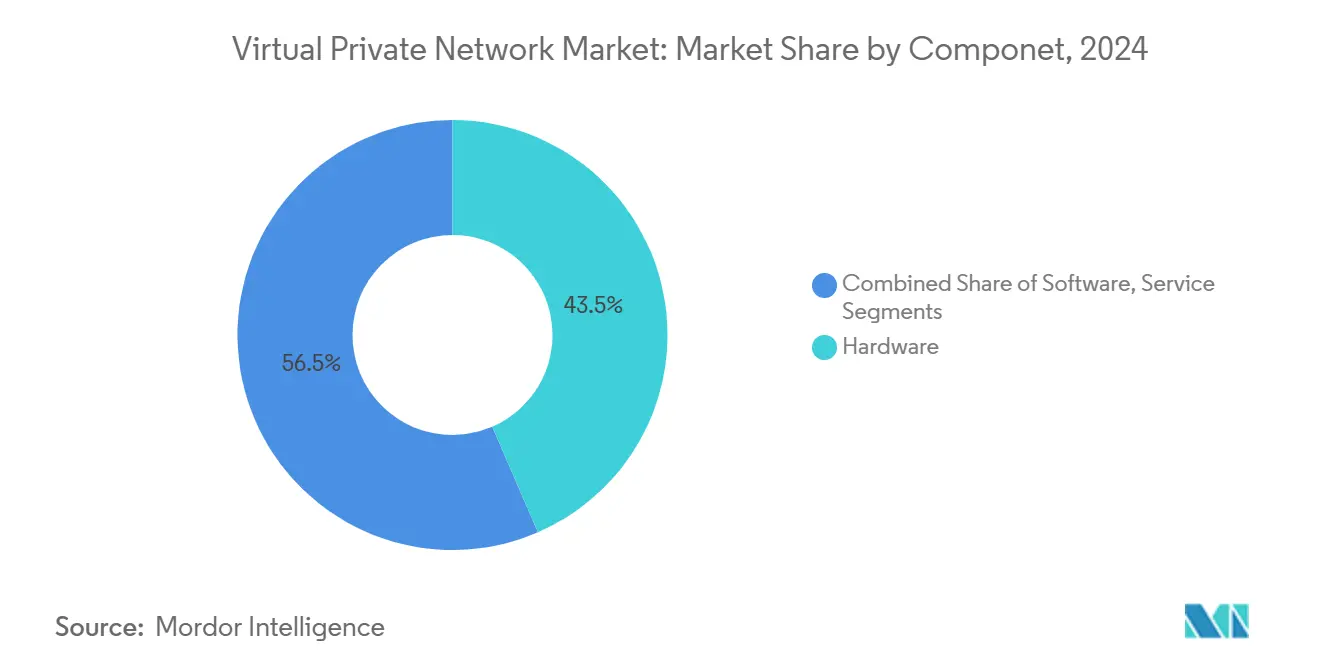

- حسب المكون، استحوذت الأجهزة على 43.5% من حصة سوق الشبكة الافتراضية الخاصة في 2024؛ من المتوقع أن تنمو البرمجيات بمعدل نمو سنوي مركب قدره 15.9% حتى 2030.

- حسب النوع، احتل القطاع المستضاف والمُدار 24.7% من حصة الإيرادات في 2024، بينما من المتوقع أن تتوسع شبكة MPLS VPN الافتراضية الخاصة بمعدل نمو سنوي مركب قدره 16.9% إلى 2030.

- حسب طريقة النشر، هيمنت الحلول السحابية بنسبة 63.2% من حجم سوق الشبكة الافتراضية الخاصة في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 17.2% حتى 2030.

- حسب صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية والتأمين بحصة إيرادات قدرها 29.7% في 2024؛ الرعاية الصحية وعلوم الحياة تتوسع بمعدل نمو سنوي مركب قدره 15.8% إلى 2030.

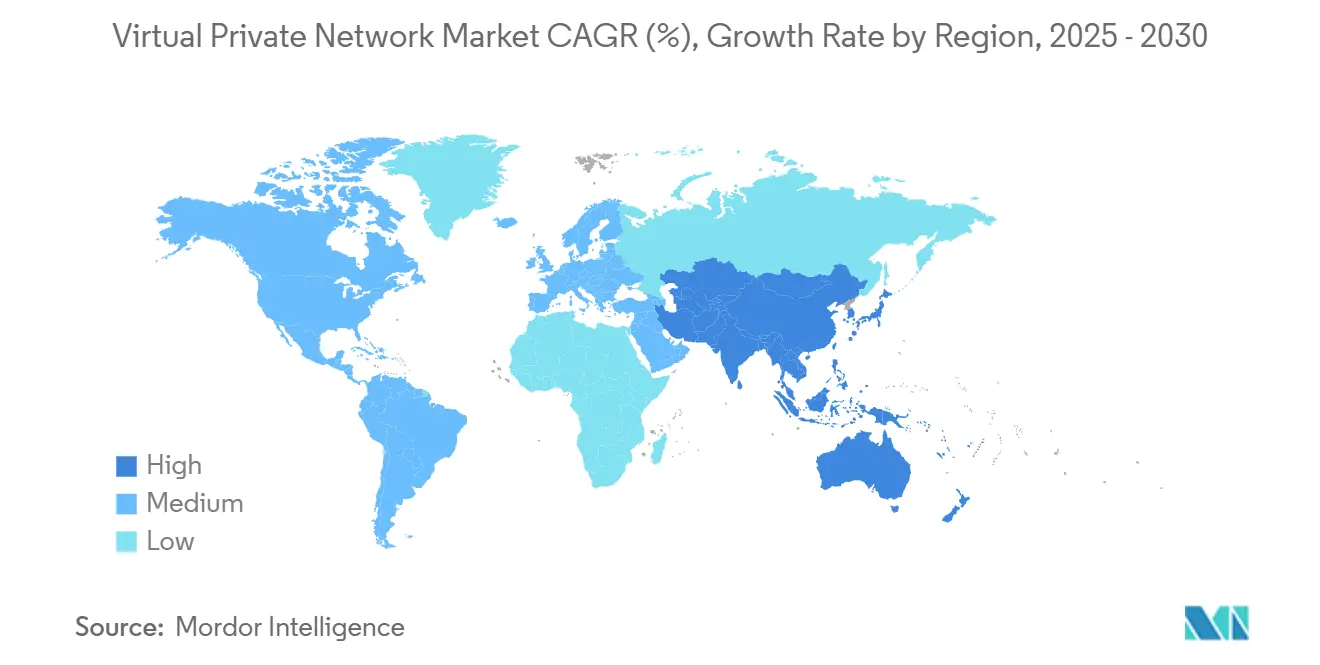

- حسب المنطقة، استحوذت أمريكا الشمالية على 27.1% من سوق الشبكة الافتراضية الخاصة في 2024، بينما آسيا والمحيط الهادئ تنمو بأسرع معدل 16.3% معدل نمو سنوي مركب.

اتجاهات ورؤى سوق الشبكة الافتراضية الخاصة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد القوى العاملة المختلطة على الوصول الآمن عن بُعد | +3.2% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| انتشار أجهزة إنترنت الأشياء التي تتطلب اتصالاً مشفراً | +2.8% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| تصاعد خسائر برمجيات الفدية مما يدفع إنفاق الشبكة بدون ثقة | +2.5% | عالمي، وخاصة أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| اعتماد التطبيقات السحابية الأصلية يعزز الطلب على الشبكة الافتراضية الخاصة السحابية وSASE | +3.1% | عالمي | متوسط المدى (2-4 سنوات) |

| ظهور لوائح الخصوصية يحفز طرح الشبكة الافتراضية الخاصة للشركات | +1.9% | أوروبا، تتوسع إلى آسيا والمحيط الهادئ والأمريكتين | طويل المدى (≥ 4 سنوات) |

| توسع النطاق العريض عبر الأقمار الصناعية يفتح قواعد مستخدمين جديدة للشبكة الافتراضية الخاصة | +1.8% | الشرق الأوسط وأفريقيا، أمريكا اللاتينية، آسيا والمحيط الهادئ الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد القوى العاملة المختلطة على الوصول الآمن عن بُعد

أدت التحولات في أنماط العمل إلى رفع اتصال الشبكة الافتراضية الخاصة إلى مكانة حرجة للأعمال. هاجرت إدارة التعليم بمدينة نيويورك أكثر من مليون مستخدم ومليوني جهاز إلى إطار عمل بدون ثقة وأبلغت عن انخفاض بنسبة 15% في الهجمات إلى جانب زيادة بنسبة 40% في التهديدات المحجوبة.[1]Zscaler, "State Government Saves USD 875 Million by Moving from VPN to Zero Trust," zscaler.com تتبنى المؤسسات بشكل متزايد منصات SASE السحابية الأصلية التي توجه حركة المرور مباشرة إلى التطبيقات، مما يزيل زمن الاستجابة وأعباء الترقيع الموجودة في المركزات التقليدية.

انتشار أجهزة إنترنت الأشياء التي تتطلب اتصالاً مشفراً

تتطلب الشبكات الصناعية الآن وصولاً دقيقاً قائماً على الهوية. يحل Cisco's Secure Equipment Access محل أنفاق الشبكة الافتراضية الخاصة الواسعة بضوابط دقيقة وبدون ثقة لموارد التكنولوجيا التشغيلية.[2]Cisco, "Cisco Secure Equipment Access Wins IoT Security Innovation of the Year," blogs.cisco.com في جامعة قوانغدونغ، قدمت الشبكة الافتراضية الخاصة 5G من China Mobile سرعة تنزيل عشرة أضعاف مقابل الحلول القديمة مع دعم 20,000 مستخدم متزامن.

تصاعد خسائر برمجيات الفدية يدفع إنفاق الشبكة بدون ثقة

لاحظت ThreatLabz ارتفاعاً بنسبة 82.5% في نقاط الضعف والتعرضات الشائعة للشبكة الافتراضية الخاصة بين 2020 و2025؛ حملت 60% نقاطاً عالية أو حرجة. بعد اختراق برمجيات الفدية عبر شبكة افتراضية خاصة قديمة، أعادت وكالة حكومية بناء الوصول عن بُعد على Prisma Access ZTNA لإغلاق مسارات إساءة استخدام الاعتمادات.[3]Palo Alto Networks, "Prisma Access Enables Zero Trust for Federal Agency," paloaltonetworks.com

اعتماد التطبيقات السحابية الأصلية يعزز الطلب على الشبكة الافتراضية الخاصة السحابية وSASE

ارتفعت إيرادات Unified SASE المتكررة من Fortinet بنسبة 26% في الربع الأول من 2025 إلى 1.54 مليار دولار أمريكي، مما يؤكد شهية المؤسسات لمنصات الشبكات والأمان من بائع واحد. يعمل دمج الشبكة الواسعة المُعرَّفة بالبرمجيات مع حافة خدمة الأمان على تبسيط إنفاذ السياسة عبر المواقع المتناثرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص المواهب في إدارة الشبكة الافتراضية الخاصة/SASE يؤدي لتضخم التكلفة الإجمالية للملكية | -1.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| عقوبات الأداء/زمن الاستجابة مقابل بدائل SDP وZTNA | -2.1% | عالمي | قصير المدى (≤ سنتان) |

| التدقيق التنظيمي المتزايد على ممارسات تسجيل الشبكة الافتراضية الخاصة للمستهلكين | -1.2% | أوروبا، تتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| حروب التسعير السلعي بين علامات الشبكة الافتراضية الخاصة التجارية تضغط الهوامش | -1.5% | السوق الاستهلاكي العالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص المواهب في إدارة الشبكة الافتراضية الخاصة/SASE يؤدي لتضخم التكلفة الإجمالية للملكية

يتجاوز الطلب على المهندسين المهرة العرض، مما يدفع المنظمات نحو الخدمات المدارة. يفيد مقدمو الخدمة أن نفقات التوظيف تقارب 30% من إجمالي المصروفات التشغيلية، مما يوجه العملاء إلى عروض SASE المتكاملة التي تقلل الصيانة اليدوية.

عقوبات الأداء وزمن الاستجابة مقابل بدائل SDP وZTNA

أكدت البحوث المقدمة لجمعية الحاسوب البرازيلية ارتفاعات زمن الاستجابة المرتبطة بالمسافة في أنفاق الشبكة الافتراضية الخاصة إلى المواقع الصناعية. محا نشر VersaBank لشبكة mesh قائمة على WireGuard هذه التأخيرات وحسّن إنتاجية الموظفين عن بُعد.

تحليل القطاعات

حسب المكون: أساس الأجهزة يدعم توسع البرمجيات

استحوذت أجهزة الهاردوير على 43.5% من سوق الشبكة الافتراضية الخاصة في 2024، مما يدعم العديد من عمليات طرح الوصول عن بُعد واسعة النطاق. ترتبط مرونة القطاع بدورات التجديد الطويلة في القطاعات ذات متطلبات الامتثال في المقر. ومع ذلك تنمو البرمجيات بمعدل نمو سنوي مركب قدره 15.9%، مدفوعة بالبوابات المحتواة وجدران الحماية الافتراضية التي تُنشر في دقائق على السُحب فائقة الحجم. حفز ضيق سلسلة التوريد حول أشباه الموصلات اعتماد الصور المستضافة سحابياً مثل pfSense Plus على AWS وAzure، مما يسرّع إثباتات المفهوم. تتوسع إيرادات الخدمات، الممتدة عبر العمليات المدارة ومشاريع التنفيذ، بالتوازي مع انتقالات SASE وتشكل حالياً الركن الثالث لإنفاق المكونات. تستمر المنظمات في مزج الأجهزة للأداء في الموقع مع البوابات البرمجية لتوسيع النطاق، مما يشير إلى التعايش بدلاً من الاستبدال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب النوع: الخدمات المستضافة تقود، MPLS تتعافى

أمّنت العروض المستضافة والمدارة 24.7% من حصة سوق الشبكة الافتراضية الخاصة في 2024 حيث نقلت المؤسسات أعباء الصيانة إلى المتخصصين. تدمج هذه الخدمات التحديثات المستمرة وتغذية استخبارات التهديدات ومراقبة 24×7 ضمن نماذج اشتراك يمكن التنبؤ بها. في الوقت نفسه، تُظهر شبكة MPLS VPN نهضة، تسير بوتيرة معدل نمو سنوي مركب قدره 16.9% حيث تتطلب الشركات زمن استجابة حتمي للسحابة المختلطة والتعاون الحرج. تتقارب أجناح الشبكة الافتراضية الخاصة السحابية وSASE الأوسع IPsec وSD-WAN وجدار الحماية كخدمة تحت تنسيق موحد، مما يقلم انتشار السياسة. تبقى شبكة IPsec VPN أساسية لكيانات الدفاع والحكومة الملتزمة باعتماد بروتوكول راسخ، بينما تؤكد حلول WireGuard الناشئة على قواعد الأكواد المبسطة والإنتاجية قريبة من معدل الخط.

حسب طريقة النشر: هيمنة السحابة تتسارع

امتلكت التسليم السحابي 63.2% من سوق الشبكة الافتراضية الخاصة في 2024 وينمو بمعدل نمو سنوي مركب قدره 17.2% حيث تعطي المنظمات الأولوية للرشاقة على النفقات الرأسمالية. تتوسع البوابات السحابية تلقائياً لتتطابق مع انفجارات في الاتصالات عن بُعد وتُشحن مع نقاط حضور عالمية لتقليل أوقات الرحلة ذهاباً وإياباً. أظهرت حالة من The Guidance Center انخفاض التكلفة الإجمالية إلى النصف باعتماد FortiSASE، مما يوضح كفاءات المصروفات التشغيلية. تستمر عمليات النشر في المقر حيث تملي إقامة البيانات التحكم المحلي، رغم أن العديد من الوكالات تنفذ الآن تصاميم مختلطة توجه أعباء العمل الحساسة داخلياً وحركة المرور غير الحساسة عبر العقد السحابية.

حسب صناعة المستخدم النهائي: الخدمات المصرفية والمالية والتأمين تحتفظ بالصدارة، الرعاية الصحية تتصاعد

هيمنت منظمات الخدمات المصرفية والمالية والتأمين على 29.7% من إيرادات 2024، مستفيدة من أقمشة الشبكة الافتراضية الخاصة القوية لتأمين أرضيات التداول واتصال الفروع. حجب بنك Capitec 745,000 تهديد سنوياً بعد اعتماد الوصول بدون ثقة، مما يبرهن على تقليل الامتثال والمخاطر. من المتوقع أن يحافظ الإنفاق الدفاعي للقطاع على القيادة المطلقة بالدولار حتى 2030.

الرعاية الصحية وعلوم الحياة، مع ذلك، هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 15.8%. يدفع استخدام الطب عن بُعد وقواعد البيانات الصارمة للمرضى مجموعات المستشفيات لتشفير حركة المرور من الأطباء عن بُعد وأجهزة إنترنت الأشياء الطبية. دمجت RWJBarnabas Health منصة Fortinet لربط العيادات الفرعية بأمان، مما يجسد دفعة تحديث القطاع. التصنيع والحكومة والتعليم تسجل أيضاً نمواً مادياً حيث تمدد مبادرات الصناعة 4.0 والمدينة الذكية والتعلم عن بُعد أسطح الهجوم.

التحليل الجغرافي

بقيت أمريكا الشمالية أكبر مساهم إقليمي بنسبة 27.1% من إيرادات سوق الشبكة الافتراضية الخاصة في 2024. يستمر زخم الإنفاق بواسطة تجارب الثقة الصفرية المبكرة ولوائح الكشف الصارم عن الخروقات. تسرّع البرامج الفيدرالية وبرامج الولايات الترقيات من مركزات IPsec إلى عقد SASE المرتكزة على الهوية، بينما يحافظ توزيع نقاط الحضور الكثيف لفائقي الحجم على زمن الاستجابة منخفضاً للمستخدمين المتناثرين.

آسيا والمحيط الهادئ تحقق أسرع توسع بمعدل نمو سنوي مركب قدره 16.3%. تدفع برامج الرقمنة الهائلة، مجتمعة مع ارتفاع اعتماد التأمين السيبراني، المؤسسات لتأمين أعباء العمل السحابية والقوى العاملة المتنقلة. تظهر التجارب في الجامعات الصينية مكاسب أداء عشرة أضعاف للشبكة الافتراضية الخاصة المحمولة على شبكات 5G المستقلة. تطلب الآن الجهات التنظيمية المالية في الهند اتصالاً مشفراً لمراكز المعالجة المُسندة للخارج، مما يحفز التبني أكثر.

تحافظ أوروبا على تقدم ثابت تحت إنفاذ النظام العام لحماية البيانات. تفضل المؤسسات مقدمي الخدمة مع مراكز البيانات في المنطقة لضمان السيادة، والعديد يطبق الشبكة الافتراضية الخاصة مع منع فقدان البيانات للامتثال. تحدد المشاريع الحكومية في ألمانيا وفرنسا الاستعداد لما بعد الكم في شراء الوصول عن بُعد الجديد. في الوقت نفسه، تستفيد الشرق الأوسط وأفريقيا من طرح Starlink الذي يمدد النطاق العريض إلى المقاطعات الريفية؛ خدمات الشبكة الافتراضية الخاصة تركب فوق لحماية حركة التجارة الإلكترونية والحكومة الإلكترونية الناشئة. أمريكا اللاتينية تكتسب زخماً حيث تتبنى البنوك البرازيلية وتجار التجزئة المكسيكيين الشبكة الافتراضية الخاصة المدارة لتجاوز نقص المواهب المحلية.

المشهد التنافسي

تقع المنافسة عند تقاطع الشبكات والأمان. يعمق اللاعبون الكبار الراسخون مثل Cisco وPalo Alto Networks وCheck Point وFortinet المحافظ من خلال الاستحواذ والتطوير الداخلي. وسّع استحواذ Check Point في 2025 على Perimeter 81 خدمة الوصول الآمنة إلى قنوات السوق المتوسطة. عزز استحواذ Fortinet على Lacework حماية أعباء العمل السحابية، مما خلق اقتراح SASE موحد بالإضافة إلى CNAPP.

يستفيد داخلون SASE خالصون من الجذور السحابية الأصلية لتبسيط الطرح والتسعير. تتوسع هندسة Zscaler متعددة المستأجرين من العشرات إلى مئات الآلاف من المستخدمين دون أجهزة يديرها العميل، مما يهبط تحولات على مستوى الولاية مثل توحيد أوكلاهوما لـ100 وكالة. يؤكد المبتكرون المركزون على WireGuard، بما في ذلك Tailscale وMullvad، على الكود خفيف الوزن والترقيات لما بعد الكم؛ مكّن Mullvad تبادل مفاتيح ML-KEM عبر تطبيقات سطح المكتب في 2025.

يرتكز التمايز الاستراتيجي على كشف الشذوذ المدفوع بالذكاء الاصطناعي ولوحات القياس عن بُعد الموحدة والمرونة التشفيرية. يتسابق البائعون لدمج الخوارزميات المحددة من NIST قبل تحقق التهديدات الكمية. ضغط الأسعار مكبوت في الطبقة المؤسسية، حيث يعطي المشترون الأولوية للموثوقية ودعم الامتثال على أقل سعر مدرج.

قادة صناعة الشبكة الافتراضية الخاصة

-

Cisco Systems Inc.

-

Microsoft Corp. (Azure)

-

Palo Alto Networks Inc.

-

Check Point Software Technologies Ltd.

-

IBM Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت T-Mobile وPalo Alto Networks "T-Mobile SASE، مع Palo Alto Networks،" تقرن تغطية 5G المتقدمة مع Prisma SASE 5G لتأمين حركة الأعمال دون أجهزة في المقر.

- مايو 2025: استحوذت Malwarebytes على AzireVPN، مدمجة تقنية "العامل الأعمى" التي تحجب وصول الخادم إلى بيانات المستخدم.

- مايو 2025: أبلغت Palo Alto Networks عن إيرادات الربع الثالث 2025 بقيمة 2.29 مليار دولار أمريكي، مما يعكس نمواً بنسبة 15% على أساس سنوي وطلباً قوياً على منصات الأمان المتكاملة.

- يناير 2025: جعلت Mullvad VPN أنفاق WireGuard المقاومة للكم الافتراضي على عملاء سطح المكتب.

نطاق تقرير سوق الشبكة الافتراضية الخاصة العالمي

الشبكة الافتراضية الخاصة (VPN) هي البرمجة التي تخلق قناة آمنة ومشفرة عبر شبكة أقل أماناً نسبياً، مثل الإنترنت العام. تستخدم الشبكة الافتراضية الخاصة بروتوكولات الأنفاق لتشفير البيانات في النهاية المرسلة وضمان فك التشفير في النهاية المستقبلة. لتقوية الأمان، يتم أيضاً تشفير عناوين الشبكة الأصلية والمستقبلة.

يتم تقسيم سوق الشبكة الافتراضية الخاصة حسب المكون (الأجهزة والبرمجيات والخدمات)، والنوع (المستضاف، IP، MPLS، السحابة، والمحمول)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، تكنولوجيا المعلومات، الحكومة، التصنيع، وصناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| المستضاف / المُدار |

| شبكة IPsec الافتراضية الخاصة |

| شبكة MPLS الافتراضية الخاصة |

| الشبكة الافتراضية الخاصة السحابية / SASE |

| أخرى |

| السحابة |

| في المقر |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| التصنيع والصناعة |

| التجزئة والتجارة الإلكترونية |

| التعليم |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب النوع | المستضاف / المُدار | ||

| شبكة IPsec الافتراضية الخاصة | |||

| شبكة MPLS الافتراضية الخاصة | |||

| الشبكة الافتراضية الخاصة السحابية / SASE | |||

| أخرى | |||

| حسب طريقة النشر | السحابة | ||

| في المقر | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة والقطاع العام | |||

| التصنيع والصناعة | |||

| التجزئة والتجارة الإلكترونية | |||

| التعليم | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق الشبكة الافتراضية الخاصة بحلول 2030؟

من المتوقع أن يصل السوق إلى 124.94 مليار دولار أمريكي بحلول 2030، مدعوماً بمعدل نمو سنوي مركب قدره 15.32%.

أي طريقة نشر تتوسع بأسرع معدل في سوق الشبكة الافتراضية الخاصة؟

النشر السحابي ينمو بمعدل نمو سنوي مركب قدره 17.2% واحتل 63.2% من إيرادات 2024.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الرقمنة السريعة وتوسع 5G والتفويضات الأمنية السيبرانية الجديدة تدفع معدل نمو سنوي مركب قدره 16.3% في المنطقة.

أي قطاع صناعي يُظهر أعلى إمكانية نمو؟

الرعاية الصحية وعلوم الحياة تتقدم بمعدل نمو سنوي مركب قدره 15.8% بسبب الطب عن بُعد ولوائح خصوصية البيانات الصارمة.

آخر تحديث للصفحة في: