حجم وحصة سوق سحابة شبكة افتراضية خاصة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

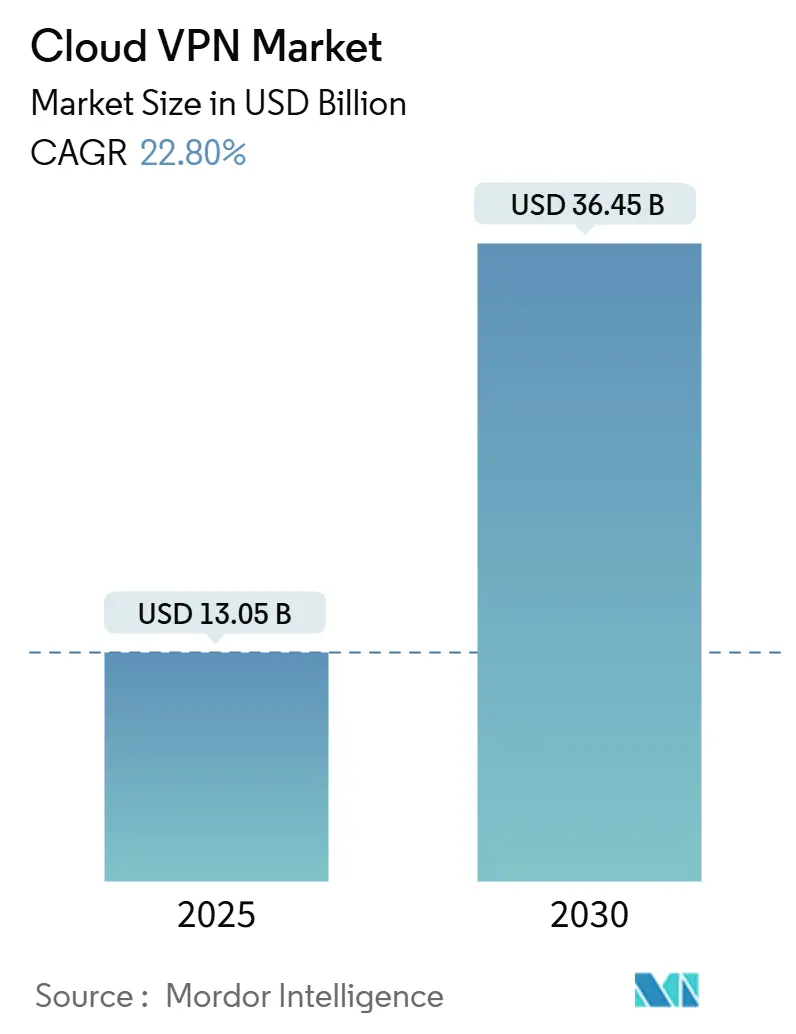

| حجم السوق (2025) | 13.05 مليار دولار أمريكي |

| حجم السوق (2030) | 36.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.80% CAGR |

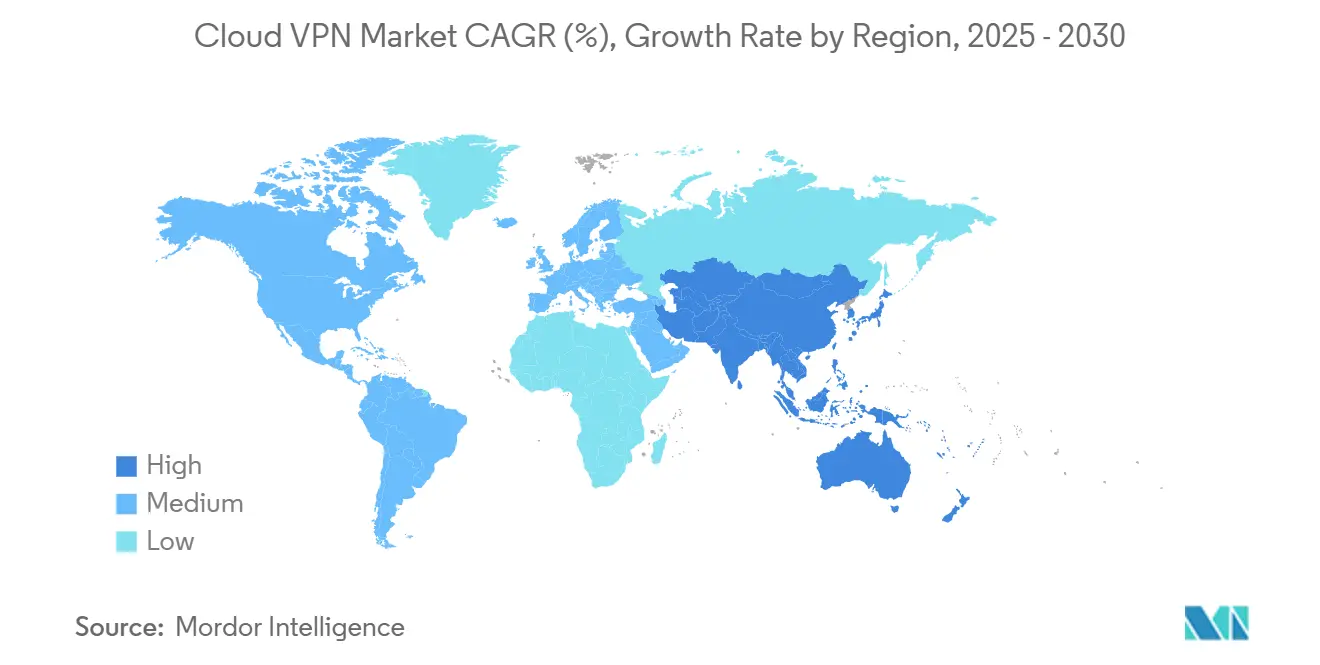

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سحابة شبكة افتراضية خاصة من قبل شركة Mordor ذكاء

يُقدر حجم سوق سحابة شبكة افتراضية خاصة بـ 13.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 36.45 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 22.80% خلال فترة التوقع (2025-2030). تعكس مسيرة النمو البالغة 179% هجرة المؤسسات من أمان المحيط المقيد إلى الهياكل السحابية الأصلية، وتصاعد احتياجات الاتصال متعدد السحابات، وأنماط العمل المختلط الدائمة. يستفيد الطلب أيضاً من الطرح السريع لمنصات Secure وصول الخدمة حافة (SASE) وشبكات 5 جرام الخاصة لإنترنت الأشياء الصناعي، وتجميع البائعين لـ شبكة افتراضية خاصة مع مجموعات الأمان الموحدة. تزداد الكثافة التنافسية حيث تتقارب بائعو الشبكات التقليديون مع متخصصي الأمان السحابي الأول، بينما يعزز النقص المستمر في المهارات في هندسة الأمان السحابي التحول نحو العروض المُدارة. تُدخل تفويضات سيادة البيانات على المستوى القطري تعقيداً في النشر لكنها تشجع المنصات الإقليمية التي يمكنها الوفاء بالتزامات الامتثال.

النقاط الرئيسية للتقرير

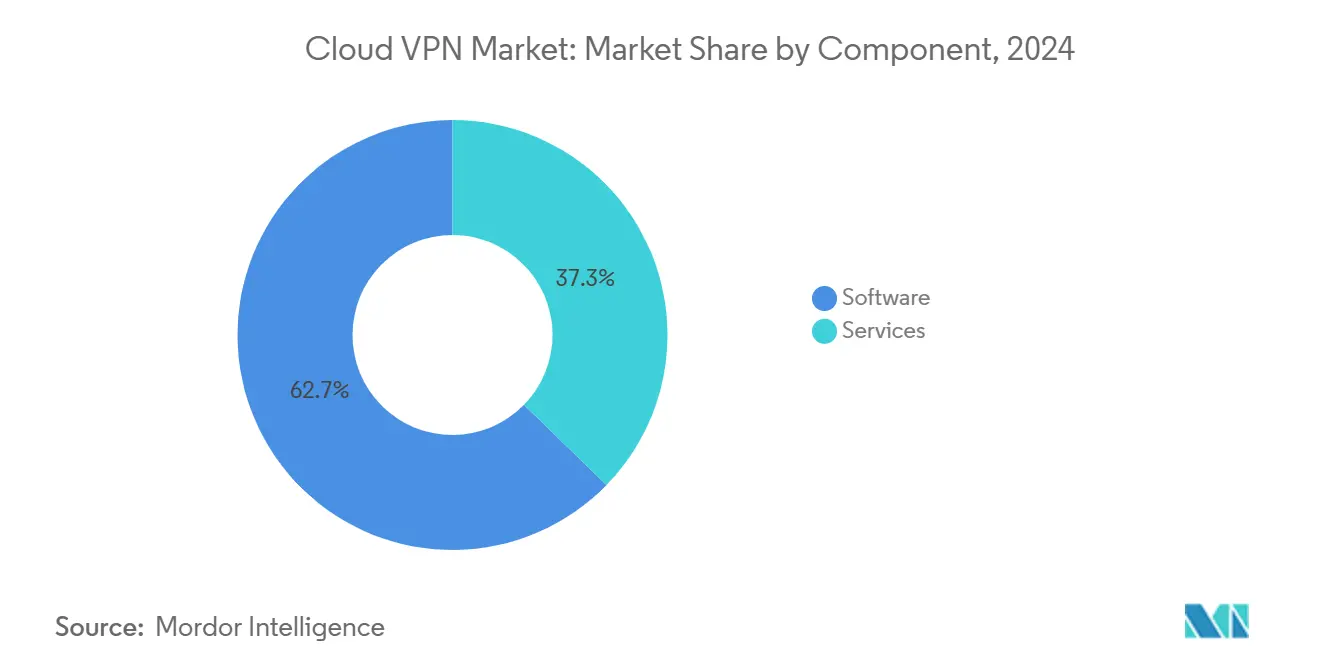

- حسب المكون، شكلت البرمجيات 62.7% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 25.3% حتى عام 2030.

- حسب نمط النشر، احتلت السحابة العامة 45.3% من حصة سوق سحابة شبكة افتراضية خاصة في عام 2024، بينما من المتوقع أن تنمو السحابة المختلطة بمعدل نمو سنوي مركب قدره 24.2% حتى عام 2030.

- حسب حجم المؤسسة، هيمنت المؤسسات الكبيرة على 60.3% من حصة سوق سحابة شبكة افتراضية خاصة في عام 2024؛ المؤسسات الصغيرة والمتوسطة تتقدم بمعدل نمو سنوي مركب قدره 24.8% حتى عام 2030.

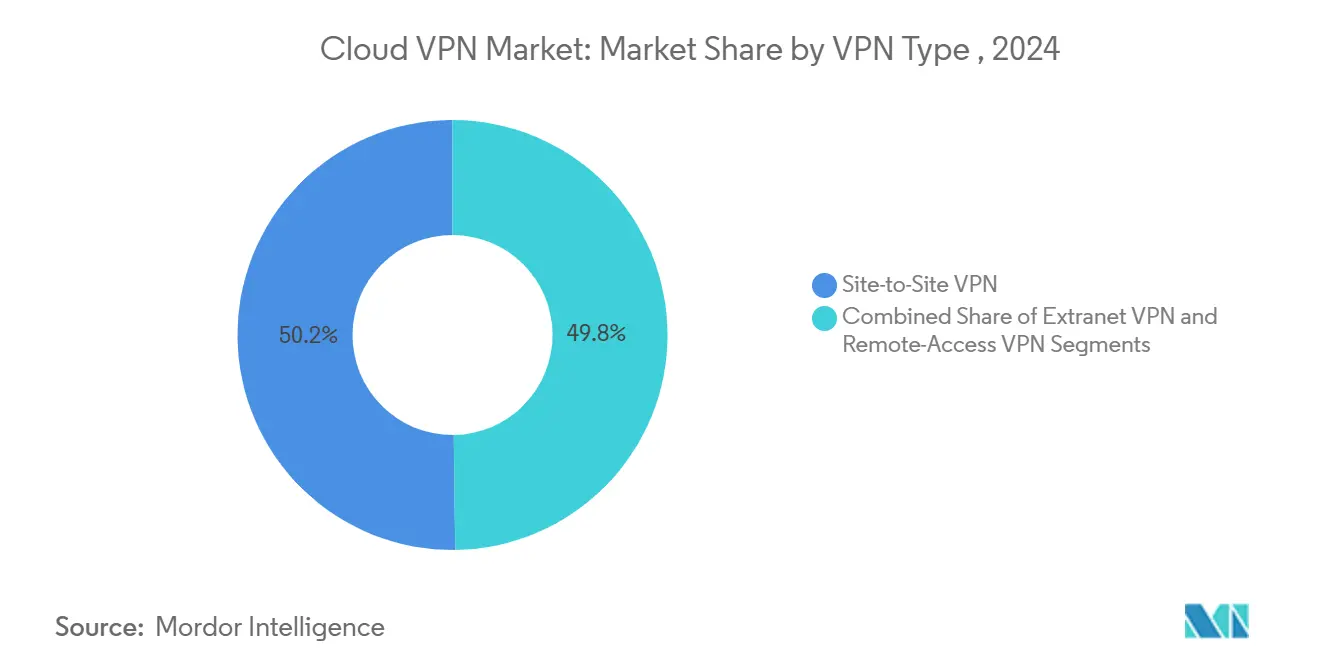

- حسب نوع شبكة افتراضية خاصة، استحوذت اتصالات site-ل-site على 50.2% من حجم سوق سحابة شبكة افتراضية خاصة في عام 2024، بينما من المقرر أن يرتفع بعيد-وصول شبكة افتراضية خاصة بمعدل نمو سنوي مركب قدره 25.6% خلال 2025-2030.

- حسب صناعة المستخدم النهائي، تصدرت تكنولوجيا المعلومات والاتصالات بحصة إيرادات قدرها 28.7% في عام 2024؛ الرعاية الصحية هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

- حسب الجغرافيا، حققت أمريكا الشمالية 34.6% من حصة الإيرادات في عام 2024، وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 25.1% حتى عام 2030.

اتجاهات ورؤى سوق سحابة شبكة افتراضية خاصة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تبني متعدد السحابات | +4.2% | تركز أمريكا الشمالية وأوروبا، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| توسع SASE وهياكل الثقة الصفرية | +5.8% | عالمي، مبكر في أمريكا الشمالية، متزايد في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| نموذج العمل من أي مكان مستمر | +3.1% | أمريكا الشمالية وأوروبا، صلة عالمية | المدى الطويل (≥ 4 سنوات) |

| شبكات 5 جرام الخاصة لإنترنت الأشياء الصناعي | +2.7% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تجميع البائعين لـ شبكة افتراضية خاصة مع مجموعات الأمان الموحدة | +1.9% | عالمي | المدى القصير (≤ سنتان) |

| التوجيه الديناميكي المدعوم بالذكاء الاصطناعي للتطبيقات الحساسة للكمون | +1.5% | أمريكا الشمالية وأوروبا، طرح عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تبني متعدد السحابات

استراتيجيات المؤسسات متعددة السحابات تُعيد تشكيل متطلبات شبكة افتراضية خاصة حيث تبحث المنظمات عن اتصال موحد عبر سحابات متباينة. أبلغت Cisco عن نمو إيرادات الأمان بنسبة 117% في الربع الثاني من السنة المالية 2025، مرتبط إلى حد كبير بمتطلبات الاتصال متعدد السحابات. تكافح الهياكل التقليدية site-ل-site مع أحمال العمل السحابية الديناميكية، مما يؤجج امتصاص الحلول السحابية الأصلية التي تُنشئ الأنفاق عند الطلب. حققت Salesforce زيادة في النطاق الترددي بنسبة 500% دون تكلفة إضافية بعد اعتماد Prisma SD-WAN عبر 70 مكتباً. [1]Palo Alto Networks, "Palo Alto Networks Reports Fiscal Second Quarter 2025 مالي Results," investors.paloaltonetworks.com منصات SASE الموحدة التي تُجرد الاختلافات بين الموردين تقلل الاحتكاك التشغيلي وتخفض مخاطر الحبس لدى البائع، وهي أولوية للمؤسسات العالمية التي تريد مرونة استراتيجية السحابة المستقبلية.

توسع SASE وهياكل الثقة الصفرية

الأمان المتمركز حول الهوية يحل محل شبكة افتراضية خاصة المتمركز حول الشبكة في العديد من المؤسسات. استبدلت T-جوال شبكة شبكة افتراضية خاصة التقليدية بـ صفر Trust تبادل من Zscaler، مما يتيح الوصول المباشر للتطبيقات وكمون أقل. [2]Zscaler, "Zscaler ThreatLabz 2025 شبكة افتراضية خاصة مخاطرة تقرير: زيادة Half ل Organizations Say حماية و امتثال Risks Make VPNs Obsolete," ir.zscaler.com SASE يلغي الإرسال العكسي عبر مراكز البيانات، ويحسن تجربة المستخدم، ويدعم سياسات الامتياز الأدنى. سلطت CISA الضوء على 22 ثغرة أمنية في شبكة افتراضية خاصة في عام 2024، مما يسرع الهجرة. [3]الأمن السيبراني & بنية تحتية حماية Agency, "Modern Approaches ل شبكة وصول حماية," ic3.gov الشبكات والأمان المتقاربان داخل SASE يوفران كفاءة تشغيلية تقاوم الإنفاق الأعلى لكل مستخدم مقارنة بـ شبكة افتراضية خاصة المبني على الأجهزة.

نموذج العمل من أي مكان مستمر

العمل المختلط يبقى دائماً، مما يحافظ على الطلب عالي الحجم للوصول عن بُعد. تجاوز 30,000 موظف عن بُعد في ManpowerGroup سعة شبكة افتراضية خاصة، مما دفع للانتقال إلى بدائل الثقة الصفرية. تختار المنظمات سحابة شبكة افتراضية خاصة المُقدم الذي يتوسع بمرونة بدلاً من الإفراط في توفير الأجهزة المحلية. يكسب الموردون ذوو نقاط الحضور العالمي وتحسين حركة المرور الديناميكي ميزة لأن الأداء يجب أن يبقى مستقراً عبر الشبكات المتنوعة والمناطق التنظيمية.

شبكات 5G الخاصة لإنترنت الأشياء الصناعي

شبكات 5 جرام الخاصة تجلب اتصالاً فائق قليل الكمون لتلبية احتياجات تتجاوز شبكة افتراضية خاصة التقليدي القائم على الإنترنت. شبكات Vodafone المحمولة الخاصة توفر قنوات آمنة مخصصة لأحمال العمل الصناعية. حل 5 جرام الخاص من Advantech يدعم المصانع الذكية بشرائح آمنة معزولة. تكامل شبكة افتراضية خاصة داخل تقطيع شبكة 5 جرام يسمح بعزل خاص بالقطاع، مما يفيد بشكل خاص التصنيع واللوجستيات، حيث تتطلب التكنولوجيا التشغيلية كلاً من السرعة والأمان.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفضيل متزايد لـ ZTNA بدون عميل على شبكة افتراضية خاصة | -3.4% | أمريكا الشمالية وأوروبا تقودان، تبني عالمي | المدى القصير (≤ سنتان) |

| عقبات الامتثال لسيادة البيانات على المستوى القطري | -2.1% | جوهر آسيا والمحيط الهادئ، أوروبا والشرق الأوسط وأفريقيا تتبعان | المدى المتوسط (2-4 سنوات) |

| النقص المستمر في المهارات في هندسة الأمان السحابي | -1.8% | نقص عالمي، حاد في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| ضغط الأسعار من البدائل مفتوحة المصدر | -1.2% | عالمي، أقوى في الأسواق الحساسة للأسعار | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفضيل متزايد لـ ZTNA بدون عميل على VPN

وجد تقرير مخاطر شبكة افتراضية خاصة 2025 من Zscaler أن 92% من المنظمات قلقة من التعرض لبرمجيات الفدية عبر شبكة افتراضية خاصة، و65% تنوي استبدال شبكة افتراضية خاصة خلال عام. ZTNA بدون عميل يوفر وصولاً خاصاً بالتطبيق دون التعرض على مستوى الشبكة، مما يقلل سطح الهجوم وعبء إدارة الجهاز. حققت Telit Cinterion عائداً ثلاثي الأضعاف على الاستثمار بالهجرة من نبض Secure شبكة افتراضية خاصة إلى Prisma وصول. يجب على بائعي شبكة افتراضية خاصة التقليديين التحول إلى الثقة الصفرية أو المخاطرة بالاستبدال.

عقبات الامتثال لسيادة البيانات على المستوى القطري

موجة السحابة السيادية في آسيا والمحيط الهادئ تُجبر المنظمات على الاحتفاظ بالبيانات داخل الحدود الوطنية، مما يعقد هياكل شبكة افتراضية خاصة المركزية. أصدرت الجهات التنظيمية اليابانية إرشادات تفصيلية حول التعامل مع البيانات الحساسة عبر الحدود في عام 2024. يجب على الشركات نشر بوابات خاصة بالمنطقة، مما يرفع التكلفة والعبء التشغيلي بينما يبطئ عمليات الطرح في القطاعات المُنظمة مثل الرعاية الصحية والخدمات المالية.

تحليل القطاعات

حسب المكون: تسارع الخدمات يتفوق على هيمنة البرمجيات

البرمجيات لا تزال تدعم 62.7% من إيرادات 2024 حيث تحتفظ المؤسسات الكبيرة بالتحكم التفصيلي في إدارة السياسات. الخدمات المُدارة، مع ذلك، تحقق أقوى ارتفاع بمعدل نمو سنوي مركب قدره 25.3% حتى 2030 حيث تتعامل المنظمات مع فجوات التوظيف والتعقيد التشغيلي. من المتوقع أن يتوسع حجم سوق سحابة شبكة افتراضية خاصة للخدمات بشكل حاد، مدعوماً بنماذج الاشتراك التي تجمع المراقبة على مدار 24/7، والاستجابة للحوادث، وإعداد تقارير الامتثال. يُظهر الموردون النشر السريع؛ مكنت Watercare وصول Zscaler خاص لـ 800 مستخدم عبر 1,300 موقع في نصف يوم. نمو القطاع يرتبط أيضاً بامتداد السحابات المتعددة، حيث المهارات المتخصصة ضرورية لتحسين الأداء عبر منصات متنوعة.

تبني الخدمات المُدارة ينتشر عبر القطاعات. مقدمو الرعاية الصحية يسعون للخيارات الجاهزة بسبب تفويضات خصوصية البيانات الصارمة، بينما المصنعون متوسطو الحجم يعتمدون على MSPs لتأمين المصانع الموزعة. يستثمر البائعون في الأتمتة والتحليلات المدعومة بالذكاء الاصطناعي لتوسيع الدعم دون توسيع العمالة بشكل متناسب. مع تقوية وفورات الحجم، تضيق أسعار الخدمة نسبة إلى ترخيص البرمجيات ذاتية الإدارة، مما يحسن إجمالي تكلفة الملكية للمشترين محدودي الموارد. ازدهار الخدمات يساهم مراراً في زخم سوق سحابة شبكة افتراضية خاصة الإجمالي خلال أفق التوقع.

حسب نمط النشر: السحابة المختلطة تبرز كقائدة النمو

السحابة العامة تحافظ على حصة إيرادات 2024 البالغة 45.3%، لكن عمليات النشر المختلطة تنمو بمعدل نمو سنوي مركب قدره 24.2% لأن المؤسسات توازن بين التحكم المحلي وقابلية التوسع السحابية. يُدرك سوق سحابة شبكة افتراضية خاصة المختلط كنقطة الحلاوة المعمارية، مما يمكّن الهجرة المرحلية للتطبيقات التقليدية. نظرة Cisco لـ 5 جرام الخاص تُظهر كيف تحقق النماذج المختلطة توفراً بخمس تسعات بينما تحتفظ بالبيانات الحساسة في الموقع. تبني المختلط أقوى في الصناعات المُنظمة التي يجب عليها الحفاظ على إقامة البيانات لكن تتطلب وصولاً شاملاً للتطبيقات.

تنسيق السياسة الموحد عبر البصمات المختلطة متطلب عميل مركزي. يدمج البائعون مستويات التحكم المركزية القادرة على ترجمة القصد إلى تكوينات محايدة للجهاز، مما يقلل الأخطاء اليدوية. الاستراتيجيات المختلطة تساعد أيضاً في تحسين التكلفة، مما يسمح بوضع أحمال العمل بناءً على الكمون وجاذبية البيانات والاحتياجات التنظيمية. مع الوقت، مع نشاط السحابة يتفوق على أحمال العمل المحلية، قد ينتقل المختلط نحو السحابة العامة بشكل أساسي، لكن الطلب على شبكة افتراضية خاصة قابل للتكيف وزراع الموقع يستمر، مما يقود توسع سوق سحابة شبكة افتراضية خاصة المستمر.

حسب حجم المؤسسة: تبني المؤسسات الصغيرة والمتوسطة يتسارع رغم هيمنة المؤسسات الكبيرة

المؤسسات الكبيرة استحوذت على 60.3% من إيرادات 2024، مدعومة بالبنى التحتية المعقدة وميزانيات الأمان الكبيرة. مع ذلك، المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 24.8%، مما يضيق فجوة الاختراق. يكسب حجم سوق سحابة شبكة افتراضية خاصة في فئات المؤسسات الصغيرة والمتوسطة من أسعار الاشتراك والإعداد المبسط الذي يلغي عقبات المصاريف الرأسمالية السابقة. تمويل Tailscale السلسلة ج بقيمة 160 مليون دولار أمريكي يؤكد اعتقاد المستثمر في الحلول صفرية التكوين التي تتردد صداها مع فرق تكنولوجيا المعلومات الصغيرة.

تصاعد التهديد يدفع المؤسسات الصغيرة والمتوسطة بعيداً عن الأدوات الأساسية أو مفتوحة المصدر نحو الحماية على مستوى المؤسسة. المجموعات المُجمعة تقلل عبء إدارة البائع، مما يتيح للفرق النحيلة تبني شبكة افتراضية خاصة وSWG وZTNA في وحدة تحكم واحدة. القنوات مثل MSPs وشركات الاتصالات تُضخم الوصول بتضمين شبكة افتراضية خاصة-كخدمة في حزم النطاق العريض أو 5 جرام التجاري. مع نضج نماذج المبيعات منخفضة اللمس، مساهمة المؤسسات الصغيرة والمتوسطة التراكمية في إيرادات سوق سحابة شبكة افتراضية خاصة الإجمالية ستستمر في الارتفاع.

حسب نوع VPN: نمو الوصول عن بُعد يتحدى قيادة Site-to-Site

بقي site-ل-site شبكة افتراضية خاصة الأكبر بنسبة 50.2% في 2024 لحركة المرور بين المكاتب، لكن ينمو بتواضع مقابل ارتفاع بعيد-وصول شبكة افتراضية خاصة بمعدل نمو سنوي مركب قدره 25.6%. تبني الوصول عن بُعد يتماشى مع العمل المختلط الدائم. يتصاعد حجم سوق سحابة شبكة افتراضية خاصة لحلول الوصول عن بُعد حيث تطرح المنظمات تطبيقات زراع الجهاز. ميزة أداء WireGuard على البروتوكولات التقليدية تلعب دوراً في دورات الترقية.

Extranet شبكة افتراضية خاصة يحتفظ بطلب ثابت لبوابات الموردين وتبادلات B2B، خاصة في التصنيع. خرائط طريق المنتجات المستقبلية تضمّن تقسيم الشركاء التفصيلي ومبادئ الثقة الصفرية للتخفيف من الوصول المفرط الامتياز. خدمات الوصول عن بُعد مع تقسيم الأنفاق الديناميكي وفحوصات وضعية نقطة النهاية تجذب فرق الأمان الساعية لتحكم أكثر إحكاماً دون احتكاك المستخدم. الابتكار المستمر للبروتوكول يدعم التمييز التنافسي، محفزاً ابتكار سوق سحابة شبكة افتراضية خاصة الإجمالي.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: رقمنة الرعاية الصحية تقود أسرع نمو

مثلت تكنولوجيا المعلومات والاتصالات 28.7% من إيرادات 2024 بسبب جاهزيتها السحابية واستثمارات الأمان. الرعاية الصحية تنمو أسرع بمعدل نمو سنوي مركب قدره 24.5%، مدفوعة بتوسع الرعاية الصحية عن بُعد ووصول السجلات الصحية الإلكترونية واللوائح الصارمة للبيانات. Zscaler خاص وصول يُظهر تعقيداً مُقللاً في تأمين التطبيقات السريرية. الخدمات المالية تحافظ على الاستخدام الثقيل لحماية بيانات العملاء، بينما مبادرات إنترنت الأشياء الصناعي في التصنيع تُعمق الاعتماد على الاتصال الآمن.

التجزئة تعتمد على شبكة افتراضية خاصة للمتاجر الموزعة والموظفين عن بُعد الموسميين، مُفضلة النماذج المُقدمة سحابياً التي تُنشأ بسرعة. الطاقة والمرافق تُعطي أولوية لتأمين شبكات التكنولوجيا التشغيلية ضد المخاطر السيبرانية الفيزيائية، مما يقود طلب التقسيم المعقد. مبادرات الحكومة لتحديث خدمات المواطن تعتمد شبكة افتراضية خاصة مُمتثل ووصول الثقة الصفرية لحماية السجلات الحساسة. التباين عبر الصناعات ينتج متطلبات مُصممة خصيصاً يستغلها البائعون للتمييز، معززاً تنويع سوق سحابة شبكة افتراضية خاصة طويل المدى.

التحليل الجغرافي

قادت أمريكا الشمالية بحصة إيرادات قدرها 34.6% في 2024 حيث استثمر المتبنون الأوائل بكثافة في الأمان السحابي الأصلي. تفويضات الثقة الصفرية الفيدرالية وإرشاد CISA توجه المنظمات نحو نماذج الوصول الحديثة. المؤسسات الكبيرة تخصص ميزانيات كبيرة؛ حققت Palo Alto Networks نمو ARR في أمان الجيل التالي بنسبة 37% مع مساهمة إقليمية قوية. كندا تتبع مسارات تحديث مماثلة، والتجارة عبر الحدود مع المكسيك تعزز مشاريع الاتصال متعددة الجنسيات.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 25.1% حتى 2030. مبادرات السحابة السيادية تقود الحلول المُمتثلة؛ 64% من المؤسسات الأسترالية تستكشف استراتيجيات سيادة البيانات. الصين والهند تُصعدان مشاريع إنترنت الأشياء الصناعي والحكومة الرقمية، مما يستلزم وصولاً آمناً متعدد المواقع. اليابان تُشدد قواعد البيانات الشخصية، مُحفزة الطلب على بوابات داخل البلاد. [4]شخصي معلومة حماية Commission, "外国におけるセンシティブデータの取扱いに関する制度等の調査結果報告書," ppc.go.jp مشغلو الاتصالات يستغلون بناءات 5 جرام لتقديم شبكة افتراضية خاصة-كخدمة المُجمع للمؤسسات. مع تكثف نقص المهارات، يتسارع امتصاص الخدمة المُدارة عبر المنطقة، موسعاً أكثر إيرادات سوق سحابة شبكة افتراضية خاصة الإجمالية.

أوروبا تُسجل نمواً ثابتاً مُرتكزاً على اللائحة العامة لحماية البيانات وتوجيهات المرونة السيبرانية. ألمانيا تؤكد أمان OT للصناعة 4.0، بينما المملكة المتحدة تستهدف امتثال الخدمات المالية. فرنسا تُقدم تدابير السيادة الرقمية التي تُفضل موردي السحابة الأوروبيين مع عروض شبكة افتراضية خاصة متكاملة. قواعد توطين البيانات في روسيا تُشجع البوابات المحلية لكن تُعيق الموردين العالميين. إجمالاً، التعقيد التنظيمي يُحفز تصاميم شبكة افتراضية خاصة مرنة مُوجهة بالسياسة.

الشرق الأوسط وأفريقيا تُظهر إمكانية ناشئة. الإمارات العربية المتحدة والمملكة العربية السعودية تخصص ميزانيات كبيرة لمبادرات المدن الذكية والحكومة الإلكترونية، ساعية لحلول SASE وشبكة افتراضية خاصة على مستوى الناقل. جنوب أفريقيا ونيجيريا تشهدان امتصاصاً مع انتشار تبني السحابة بين المؤسسات. شركات الاتصالات تُجمع شبكة افتراضية خاصة مع الألياف و5 جرام للمؤسسات الصغيرة والمتوسطة، رافعة معدلات الاختراق. رغم أن المساهمة الحالية في الإيرادات متواضعة، معدلات النمو العالية تترجم إلى طلب إضافي ملحوظ، مُكملة توسع سوق سحابة شبكة افتراضية خاصة الأوسع.

المشهد التنافسي

المشهد يوازن بين عمالقة الشبكات المُثبتين ومبتكري الأمان السحابي الخالص. Cisco وFortinet وPalo Alto Networks تُضمن شبكة افتراضية خاصة داخل محافظ SASE أوسع، مستفيدة من التوزيع الواسع وعمق البحث والتطوير. وصل موحد SASE ARR من Fortinet إلى 1.12 مليار دولار أمريكي بنمو 26%، مُثبتاً هجرة ناجحة من مبيعات الأجهزة إلى اشتراكات السحابة. Zscaler وCloudflare يُؤكدان على وظيفة الثقة الصفرية، كاسبين حسابات تتجاوز شبكة افتراضية خاصة التقليدي كلياً.

المُعرقلون الناشئون يركزون على سهولة الاستخدام والأدوات الودودة للمطورين. Tailscale تجذب المؤسسات الصغيرة والمتوسطة بشبكة نداً لند شبكية وتكوين صفري، مُؤكدة بتمويلها 160 مليون دولار أمريكي. المشاريع مفتوحة المصدر مثل WireGuard تفرض انضباط السعر، دافعة البائعين لإضافة قيمة عبر التحليلات والامتثال وSLAs الأداء. الإيداعات المراجعية حول تنبيه الشذوذ وإنهاء TLS تكشف الابتكار المستمر.

التحركات الاستراتيجية تشمل شراكات الاتصالات: T-جوال وPalo Alto Networks أطلقتا خدمة SASE مُدارة تدمج تقطيع 5 جرام، مستهدفة المؤسسات والوكالات الحكومية. VeloSky من Broadcom يُقارب روابط الألياف والخلوي والقمر الصناعي مع أمان متكامل، مستهدفة مقدمي الخدمة. البائعون أيضاً يشكلون تحالفات خاصة بالقطاع، مثلاً، مجموعات الثقة الصفرية المركزة على الرعاية الصحية التي تُعالج امتثال HIPAA. مع إعطاء العملاء أولوية لتجميع المنصة، القدرة على توفير شبكات وأمان شامل في SLA واحد تصبح عاملاً حاسماً داخل سوق سحابة شبكة افتراضية خاصة.

قادة صناعة سحابة شبكة افتراضية خاصة

-

Cisco الأنظمة Inc.

-

Microsoft Corporation

-

Amazon Web خدمات Inc.

-

Google LLC

-

Huawei التقنيات Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: T-جوال وPalo Alto Networks قدمتا "T-جوال SASE، مع Palo Alto Networks،" خدمة مُدارة تستخدم المصادقة بدون عميل وقدرات تقطيع أمان 5 جرام للمؤسسات والوكالات الحكومية.

- أبريل 2025: حصلت Tailscale على 160 مليون دولار أمريكي في تمويل السلسلة ج بقيادة Accel لتوسيع العمليات العالمية ودعم شركات الذكاء الاصطناعي مع شبكة افتراضية خاصة صفري التكوين.

- أبريل 2025: صفر Trust تبادل من Zscaler استبدل VPNs التقليدية عبر T-جوال، محسناً تجربة المستخدم واكتشاف التهديد.

- مارس 2025: أطلقت Broadcom VeloSky، مُدمجة اتصال الألياف والخلوي والقمر الصناعي مع تقطيع ديناميكي قائم على التطبيق لمقدمي الخدمة.

- فبراير 2025: أطلقت Fortinet جدران حماية FortiGate ج series تقدم إنتاجية IPsec أعلى بـ 11 مرة واكتشاف تهديد مدعوم بالذكاء الاصطناعي للمؤسسات الموزعة.

- يناير 2025: طرحت Zscaler خدمة صفر Trust شبكة وصول أصلية لـ RISE with النسغ، مُزيلة تبعيات شبكة افتراضية خاصة التقليدية.

- أكتوبر 2024: أضافت Zscaler أعمال Continuity Clouds وخاص الخدمة Edges لدعم الوصول الآمن خلال الأحداث الكارثية.

نطاق تقرير سوق سحابة شبكة افتراضية خاصة العالمي

تبني خدمة السحابة يثير مخاوف أمنية بين المستخدمين النهائيين، وبالتالي يقود الطلب على حلول سحابة شبكة افتراضية خاصة. نطاق الدراسة لسوق سحابة شبكة افتراضية خاصة محدود بالعروض المُقدمة من البائعين في البرمجيات أو الخدمات لكلا حجمي المؤسسة في مجموعة واسعة من صناعات المستخدم النهائي.

يُقسم سوق سحابة شبكة افتراضية خاصة حسب النوع (بعيد وصول شبكة افتراضية خاصة، site-ل-site شبكة افتراضية خاصة)، حجم المؤسسة (مؤسسة صغيرة ومتوسطة، مؤسسة كبيرة)، قطاعات المستخدم النهائي (الحكومة والمرافق العامة، تكنولوجيا المعلومات والاتصالات، بفسي آي، الرعاية الصحية، التجزئة، التصنيع)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، كوريا الجنوبية، الهند، باقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، المكسيك، الأرجنتين، باقي أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، باقي الشرق الأوسط وأفريقيا)).

أحجام السوق والتوقعات مُوفرة من حيث القيمة (بالدولار الأمريكي) لكل القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| Remote-Access VPN |

| Site-to-Site VPN |

| Extranet VPN |

| الحكومة والقطاع العام |

| تكنولوجيا المعلومات والاتصالات |

| BFSI |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الطاقة والمرافق |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب نمط النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع VPN | Remote-Access VPN | ||

| Site-to-Site VPN | |||

| Extranet VPN | |||

| حسب صناعة المستخدم النهائي | الحكومة والقطاع العام | ||

| تكنولوجيا المعلومات والاتصالات | |||

| BFSI | |||

| الرعاية الصحية | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق سحابة شبكة افتراضية خاصة؟

يُقدر سوق سحابة شبكة افتراضية خاصة بـ 13.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 36.45 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو أسرع داخل سوق سحابة شبكة افتراضية خاصة؟

الخدمات تُظهر أعلى نمو، مُسجلة معدل نمو سنوي مركب قدره 25.3% حيث تعتمد المنظمات على العروض المُدارة للتعامل مع نقص المواهب والتعقيد التشغيلي.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

الدفع التنظيمي لسيادة البيانات وتبني السحابة السريع ومشاريع 5 جرام الصناعية واسعة النطاق تقود معدل نمو سنوي مركب قدره 25.1% لآسيا والمحيط الهادئ حتى 2030.

كيف يؤثر وصول شبكة الثقة الصفرية على تبني سحابة شبكة افتراضية خاصة؟

ZTNA بدون عميل يقلل الاعتماد على أنفاق شبكة افتراضية خاصة التقليدية، مقدماً وصولاً خاصاً بالتطبيق ومُقلصاً أسطح الهجوم، مما ينقل الإنفاق نحو منصات مُمكنة بالثقة الصفرية.

ما الدور الذي تلعبه شبكات 5 جرام الخاصة في سوق سحابة شبكة افتراضية خاصة؟

شبكات 5 جرام الخاصة تتطلب اتصالاً آمناً منخفض الكمون لإنترنت الأشياء الصناعي؛ تكامل شبكة افتراضية خاصة داخل شرائح 5 جرام يفتح فرصاً جديدة للبائعين المستهدفين لقطاعات التصنيع واللوجستيات.

ما مدى شدة نقص مواهب الأمن السيبراني الذي يؤثر على عمليات نشر شبكة افتراضية خاصة؟

مؤسسة العلوم الوطنية تتوقع نقصاً قدره 274,000 مهني أمن سيبراني بحلول 2032، دافعة العديد من المؤسسات لتبني خدمات شبكة افتراضية خاصة المُدارة للتعويض.

آخر تحديث للصفحة في: