حجم وحصة سوق أجهزة الإغلاق الوعائي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

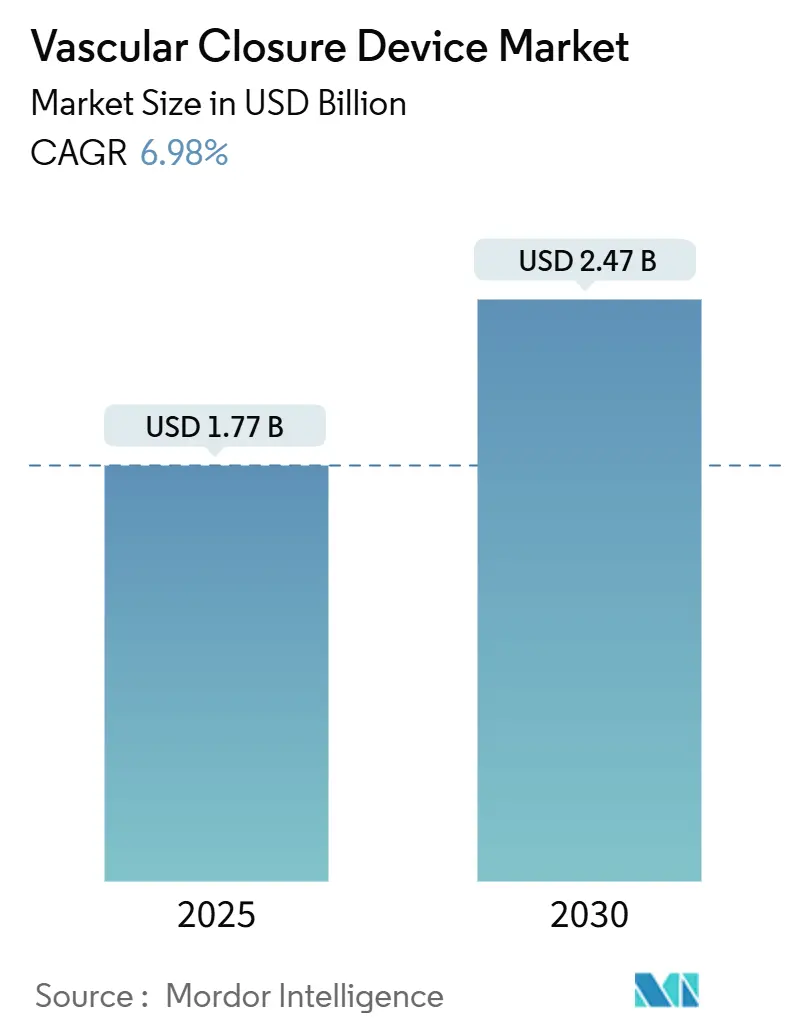

| حجم السوق (2025) | 1.77 مليار دولار أمريكي |

| حجم السوق (2030) | 2.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.98% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الإغلاق الوعائي بواسطة مؤسسة موردور إنتليجنس

يقدر حجم سوق أجهزة الإغلاق الوعائي بـ 1.77 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.47 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.98% خلال هذه الفترة. التعقيد الإجرائي المتزايد في استبدال الصمام الأبهري عبر القسطرة (TAVR)، وإصلاح أمّ الدم داخل الأوعية الدموية (EVAR)، والتدخلات العصبية، والحالات المحيطية المعقدة يضع الإغلاق الوعائي كخطوة لا غنى عنها في العلاج الحديث داخل الأوعية الدموية. تميل تفضيلات المشترين بعيداً عن الضغط اليدوي لأن مواقع الوصول واسعة النطاق حتى 25 Fr تتطلب إرقاء دم يمكن التنبؤ به، وتفريغ نفس اليوم يتطلب المشي السريع. تعزز الأحجام المتزايدة للمرضى الخارجيين، واعتماد العلاجات طفيفة التوغل للمرضى المسنين عالي الخطورة، وتوسيع سداد تكاليف الرعاية المتنقلة الحجة التجارية للإغلاق القائم على الجهاز. الزخم الابتكاري أقوى في المواد القابلة للامتصاص حيوياً وتصاميم الزرعات واسعة النطاق التي تقلل وقت النشر وتزيل تباين المشغل. بالتزامن، تتعامل أربطة الضغط الخاصة بالشعاعي مع الهجرة الإجرائية من الطرق الفخذية إلى الشعاعية، مما يضمن استمرار تطور سوق أجهزة الإغلاق الوعائي بدلاً من الركود.

أهم النقاط الرئيسية للتقرير

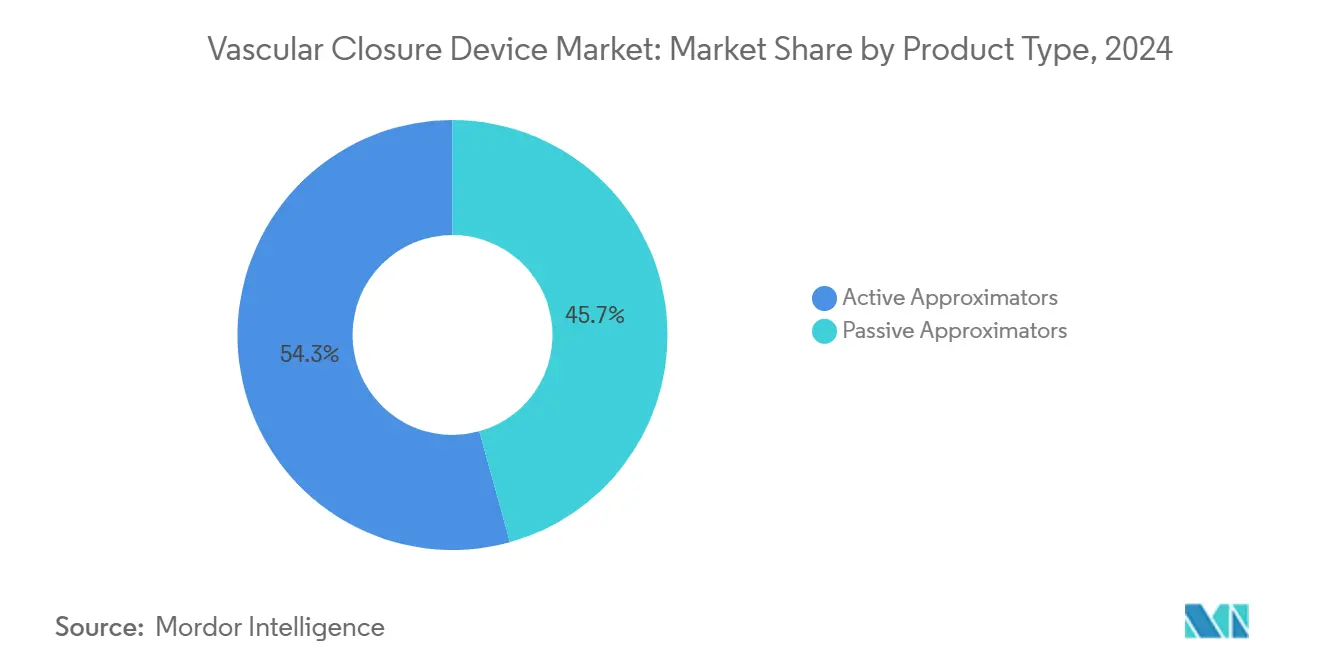

- حسب نوع المنتج، تصدرت المقربات النشطة بحصة إيرادات 54.34% في عام 2024؛ من المتوقع أن تتوسع المقربات السلبية بمعدل نمو سنوي مركب 8.45% حتى عام 2030.

- حسب تركيب المواد، احتلت الأنظمة القائمة على الكولاجين 51.23% من حصة سوق أجهزة الإغلاق الوعائي في عام 2024، بينما تتقدم حلول الخيوط والألياف بمعدل نمو سنوي مركب 8.95% حتى عام 2030.

- حسب طريقة الوصول، شكلت المواقع الفخذية ≤8 Fr 61.45% من حجم سوق أجهزة الإغلاق الوعائي في عام 2024؛ تمثل المواقع الفخذية واسعة النطاق ≥12 Fr أسرع قطاع نمواً، بنمو بمعدل نمو سنوي مركب 8.12% حتى عام 2030.

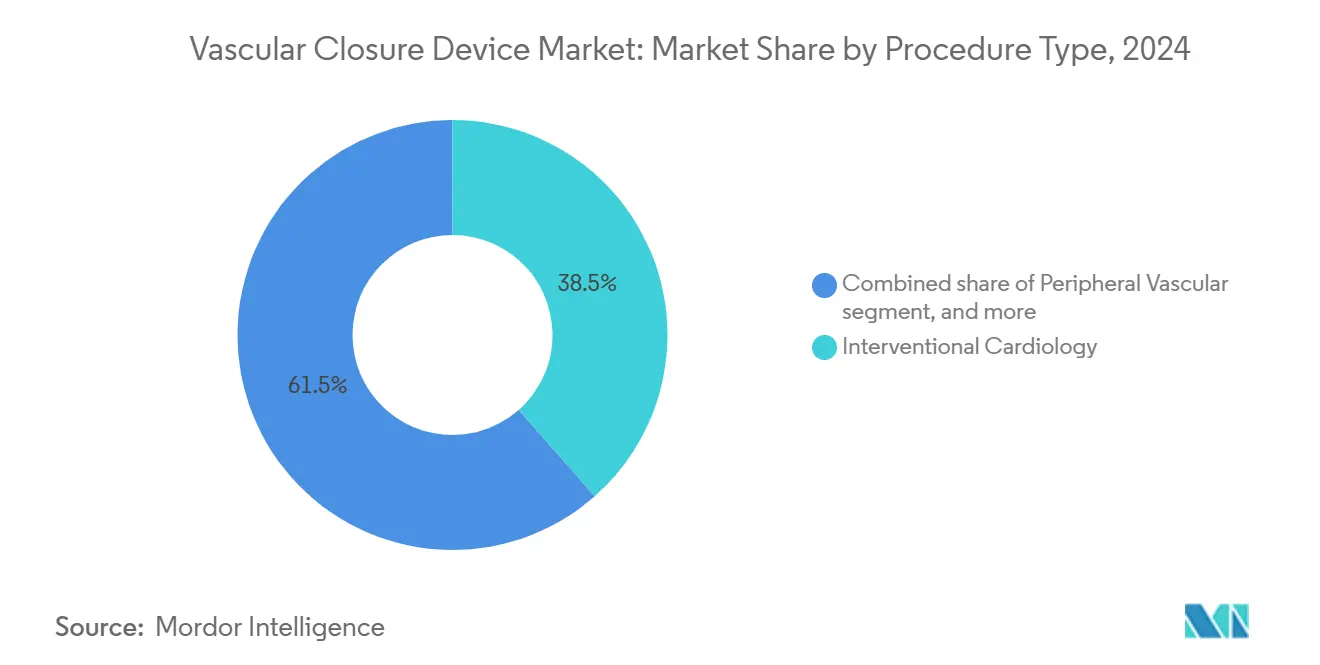

- حسب الإجراء، هيمنت أمراض القلب التداخلية بحصة 38.54% من حجم سوق أجهزة الإغلاق الوعائي في عام 2024، بينما تسجل الإجراءات العصبية الوعائية أعلى معدل نمو سنوي مركب متوقع عند 9.43% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 55.78% من حصة سوق أجهزة الإغلاق الوعائي في عام 2024؛ من المقرر أن تتوسع مختبرات القسطرة ومراكز الأوعية الدموية للمرضى الخارجيين بمعدل نمو سنوي مركب 9.54% حتى عام 2030.

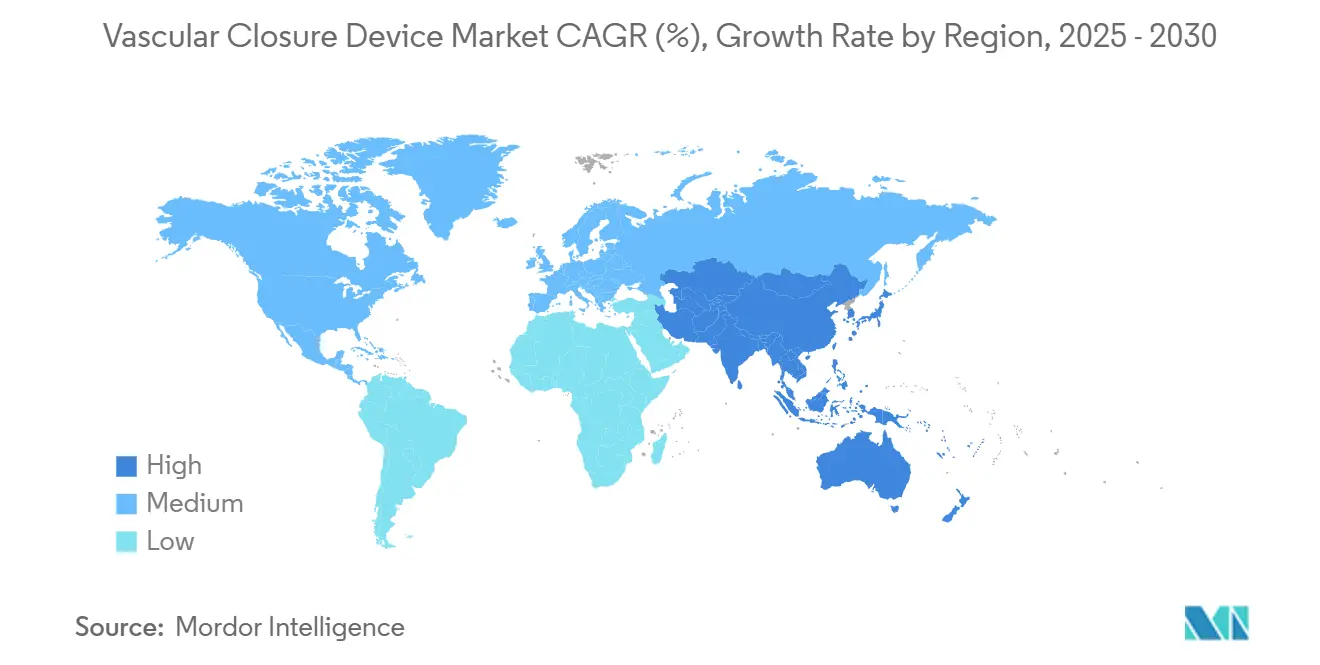

- حسب الجغرافيا، احتلت أمريكا الشمالية حصة إيرادات 42.67% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 7.84% بين عامي 2025 و2030.

اتجاهات ونظرات سوق أجهزة الإغلاق الوعائي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة الإجراءات المرتبطة بالقسطرة | +1.8% | عالمي، متركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد التفضيل للتدخلات طفيفة التوغل | +1.2% | عالمي، بقيادة الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التحول نحو الوصول الشعاعي في PCI والفيزيولوجيا الكهربائية | +0.9% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| شيخوخة السكان توسع أحجام علاج أمراض القلب والأوعية الدموية | +1.5% | عالمي، الأكثر وضوحاً في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| توسع TAVR/EVAR واسع النطاق يدفع الطلب على VCD من الجيل التالي | +1.1% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| حوافز سداد تكاليف المرضى الخارجيين وتفريغ نفس اليوم | +0.7% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الإجراءات المرتبطة بالقسطرة

تصاعدت أعداد الإجراءات مع توسع مؤشرات التدخلات التاجية عبر الجلد، وإصلاح القلب الهيكلي، وإعادة التوعي المحيطي المعقد. أكدت شركة أبوت أن منتجات إغلاق الأوعية الدموية كانت مساهماً رئيسياً في نمو إيرادات الأجهزة الطبية بنسبة 12.5% في الربع الأول من عام 2025، مما يعكس الارتباط المباشر بين أحجام مواقع الوصول وطلب الأجهزة. تنتج حالات استئصال الخثرة الميكانيكية والفيزيولوجيا الكهربائية عالية الغمد مواقع ثقب متعددة لكل مريض، مما يدفع المشغلين نحو أنظمة الإغلاق التي تدير أحجام أوعية متنوعة بنتائج متسقة. أظهرت تجارب مثل AMBULATE انخفاضاً بنسبة 54% في وقت المشي عندما حل نظام VASCADE MVP محل الضغط اليدوي، مؤكداً مكاسب سير العمل[1]H. Patel et al., "AMBULATE Trial," Journal of the American College of Cardiology, jacc.org. معاً، تضع هذه الديناميكيات نمو الحجم الإجرائي كمحفز مستمر لسوق أجهزة الإغلاق الوعائي.

تزايد التفضيل للتدخلات طفيفة التوغل

تفضل المستشفيات ومراكز الرعاية المتنقلة الرعاية طفيفة التوغل لتقليل مدة الإقامة، وتقليل خطر العدوى، وتحسين رضا المرضى. تؤيد جمعية نظم القلب والكلية الأمريكية لأمراض القلب تفريغ نفس اليوم بعد الاستئصال داخل القلب عند تحقيق إرقاء دم وريدي آمن، مربطة أداء الإغلاق مباشرة بالإنتاجية. قفزة إيرادات تيرومو بنسبة 15.6% في شركة القلب والأوعية الدموية تتماشى مع هذا التحول الكلي وتوضح كيف تسرّع أدوات الإغلاق القوية اعتماد العلاجات القائمة على القسطرة. تحسينات التنقل التصويري توسع نطاق الآفات القابلة للعلاج من خلال ثقوب صغيرة، مما يضخم الاعتماد على حلول سوق أجهزة الإغلاق الوعائي التي تغلق الوصول بسرعة وبشكل يمكن التنبؤ به.

شيخوخة السكان توسع أحجام علاج القلب والأوعية الدموية

بحلول عام 2040، ستمثل الأفراد ≥65 عاماً 22% من السكان، مما يرفع انتشار أمراض القلب الهيكلية وأمراض الشرايين المحيطية. غالباً ما تتطلب مجموعات المسنين تدخلات متعددة المواقع وتقدم تحديات تخثر تفضل الإغلاق القائم على الجهاز على الضغط اليدوي المطول. الامتصاص السريع لليابان لانسداد الأذين الأيسر عبر الجلد بعد موافقة WATCHMAN يوضح كيف يوسع المرض المدفوع بالعمر الطلب على منتجات سوق أجهزة الإغلاق الوعائي المصممة للأوعية الهشة. الضغط الديموغرافي طويل الأمد وعالمي جغرافياً، مما يعطي الموردين مدرج نمو دائم.

توسع TAVR/EVAR واسع النطاق يدفع الطلب على الأجهزة من الجيل التالي

أصبحت شقوق الشرايين واسعة النطاق من 10 Fr إلى 25 Fr شائعة الآن في TAVR وEVAR. حقق جهاز MANTA من تليفليكس وInSeal VCD نتائج سريرية مواتية في إغلاق ثقوب حتى 25 Fr، معالجين الفجوات التي تركتها تقنيات السدادة القديمة. مع ارتفاع حجم إجراءات TAVR العالمية نحو 300,000 سنوياً، تسعى المستشفيات لمنصات إغلاق تلغي الجراحة، وتقلل وقت التحول، وتقلل أحداث النزيف. لذلك يشغل المصنعون ذوو عروض واسعة النطاق مثبتة مكانة متميزة داخل سوق أجهزة الإغلاق الوعائي الأوسع.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لـ VCDs المتقدمة مقابل الضغط اليدوي | −1.3% | عالمي؛ الأكثر وضوحاً في الأسواق الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| المضاعفات المرتبطة بالجهاز وسحب المنتجات | −0.8% | عالمي؛ مع تركيز تنظيمي أقوى في الأسواق المتقدمة | قصير المدى (≤ 2 سنوات) |

| دورات الموافقة الطويلة للبوليمرات القابلة للامتصاص حيوياً | −0.6% | أوروبا والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| الأكل من أربطة الضغط الشعاعية منخفضة التكلفة | −0.4% | عالمي؛ خاصة مراكز الاعتماد الشعاعي العالي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لـ VCDs المتقدمة مقابل الضغط اليدوي

غالباً ما تتراوح أسعار وحدة الإغلاق الواحدة بين 200 و250 دولاراً أمريكياً، مقارنة بتكلفة مواد ضئيلة للضغط اليدوي. بينما تبرر الأنظمة عالية الدخل الإنفاق من خلال توفير وقت الموظفين، فإن العديد من الأسواق الناشئة لا تزال تعتمد على الضغط اليدوي لاحتواء الميزانيات. الشراء القائم على القيمة يتحول تدريجياً نحو اقتصاديات الحلقة الإجمالية، لكن ندرة رأس المال تبقي حساسية الأسعار عالية، خاصة حيث أحجام القسطرة تتوسع للتو. يستجيب المصنعون بخطوط منتجات متدرجة وملفات سداد مستهدفة تسلط الضوء على انخفاض ساعات التمريض وقصر الدخول.

المضاعفات المرتبطة بالجهاز وسحب المنتجات

الأحداث الأمنية تقوض ثقة الطبيب وتثير تدقيق تنظيمي. سحب إدارة الغذاء والدواء من الفئة الأولى لمنصة الانسداد Pipeline Vantage من مدترونيك في مارس 2025 شمل 7,820 جهازاً وأعاد إشعال النقاش حول تعقيد النشر[2]U.S. Food and Drug Administration, "Medical Device Recall: Pipeline Vantage," fda.gov. سحبت فيليبس أيضاً نظام Tack Endovascular بسبب مخاوف التطبيق الجداري غير المكتمل، مما يعزز اليقظة عبر تطبيقات الإغلاق العصبي الوعائي. رغم أن الأحداث الضائرة الخطيرة نادرة إحصائياً، فإن الدعاية حول أي إجراء من الفئة الأولى يمكن أن تبطئ منحنيات الاعتماد. التعليم المستمر للمشغلين، وتحسينات التصميم، ومراقبة ما بعد السوق محورية في الحفاظ على النمو في سوق أجهزة الإغلاق الوعائي.

تحليل القطاعات

حسب نوع المنتج: المقربات النشطة تبقى حجر الأساس

سيطرت المقربات النشطة على 54.34% من سوق أجهزة الإغلاق الوعائي في عام 2024. تستمد هذه القيادة من آلياتها المتوسطة بالخيوط أو القائمة على المشابك التي تقفل شقوق الشرايين فوراً، مما يمكن المرضى المضادين للتخثر أو واسعي النطاق من المشي خلال ساعات. يوضح جهاز Perclose ProGlide من أبوت قوة الفئة بتقديم نجاح إجرائي 100% في تجارب غمد عالي متعددة. تقدر المستشفيات الإغلاق الحتمي الذي توفره هذه الأجهزة، خاصة عندما يكون مضاد التخثر داخل الإجرائي إلزامياً.

تشغل المقربات السلبية قاعدة أصغر لكنها تقود النمو بمعدل نمو سنوي مركب 8.45% حتى عام 2030. أنظمة السدادة والرقعة والمانع مثل VASCADE MVP من هيمونتكس تقلل النشر إلى دفعة واحدة، مما يقلل التنظير الشعاعي وإرهاق المشغل. أكدت دراسة AMBULATE انخفاضاً بنسبة 54% في وقت المشي، مظهرة عوائد سير العمل التي تتردد صداها مع برامج المرضى الخارجيين. التقنية المبسطة تقلل حواجز التدريب، مما يرفع الاعتماد في مراكز متوسطة الحجم. مع ضغوط تنظيمية تفضل تفريغ نفس اليوم، تتموضع المقربات السلبية لتوسيع مساهمتها في سوق أجهزة الإغلاق الوعائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تركيب المواد: البوليمرات القابلة للامتصاص حيوياً تتحدى هيمنة الكولاجين

احتفظت سدادات الكولاجين بحصة 51.23% في عام 2024، مما يعكس ثلاثة عقود من الألفة السريرية. يستخدم Angio-Seal VIP من تيرومو إسفنجة كولاجين، ومثبت بوليمر، وخيط يُمتص جماعياً خلال 90 يوماً، مقدماً شفاء أوعية يمكن التنبؤ به. يقدر الأطباء مصفوفة الكولاجين الغنية بالثرومبين، التي تسرّع تشكيل الجلطة خاصة في المرضى المضادين للتخثر.

أجهزة الخيوط والألياف المبنية من حمض البوليجليكوليك، أو البولي إيثيلين جليكول، أو البوليمرات المملوكة تتقدم بمعدل نمو سنوي مركب 8.95%. PerQseal Elite من فيفاشور قابل للامتصاص حيوياً بالكامل ومصمم لأغماد TAVR 14-22 Fr، مما يلغي المواد الأجنبية المحتجزة والقطع الأثرية التصويرية. توفر ابتكارات البوليمر حركيات تحلل مصممة، مما يمكّن أمان واسع النطاق بدون زرعات دائمة. تبقى الأنظمة المعدنية القائمة على المشابك مكانة للحالات حيث تساعد العلامات الشعاعية في تصوير المتابعة. تنويع المواد يعزز التمايز التنافسي داخل سوق أجهزة الإغلاق الوعائي.

حسب طريقة الوصول: الابتكار واسع النطاق يسرق الأضواء

يستمر الوصول الفخذي ≤8 Fr في الهيمنة بـ 61.45% من حجم سوق أجهزة الإغلاق الوعائي في عام 2024. الأجهزة الراسخة مثل StarClose من أبوت وExoSeal من كورديس تقدم إرقاء دم قابل للتكرار لـ PCI وتصوير الأوعية التشخيصي، مما يحافظ على الطلب رغم الاختراق الشعاعي. ومع ذلك، فإن الاعتماد الشعاعي قد نحت بالفعل حصة من حالات فخذية منخفضة الغمد وولد سوق ضغط شعاعي متوازي.

الوصول الفخذي واسع النطاق ≥12 Fr يتوسع بمعدل نمو سنوي مركب 8.12% على ظهر TAVR وEVAR والدعم الدوري الميكانيكي. MANTA من تليفليكس ورقعة InSeal تغلق شقوق شرايين 10-25 Fr في خطوة واحدة، مما يقضي على الجراحات بينما يلبي معايير النزف الصارمة في المسنين المضادين للتخثر. يحافظ الوصول الشعاعي على فائدة للدراسات التشخيصية لكنه يعطي إيرادات إضافية محدودة لسوق أجهزة الإغلاق الوعائي لأن أربطة الضغط غير المكلفة تكفي.

حسب نوع الإجراء: الزخم العصبي الوعائي يتفوق على أمراض القلب

احتلت أمراض القلب التداخلية حصة 38.54% من حجم سوق أجهزة الإغلاق الوعائي في عام 2024. تزود انسداد PCI المزمن الكامل، ودعامة الجذع الأيسر، والاستئصال الكحولي للحاجز حجماً مستمراً، رغم أن الوصول الشعاعي يقلص استخدام الجهاز الفخذي. النمو داخل أمراض القلب يعتمد على علاجات القلب الهيكلية مثل انسداد الأذين الأيسر، التي تستمر في تتطلب وصولاً فخذياً وتفضل الحلول واسعة النطاق.

التدخل العصبي الوعائي هو الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 9.43%. أحجام استئصال الخثرة الميكانيكية ترتفع لأن الكشف المبكر عن السكتة الدماغية يلتقي بدعم الإرشادات لاستخراج الجلطة داخل الأوعية الدموية. حقق محول التدفق Tubridge نجاح نشر 100% في التقييم الصيني متعدد المراكز، مؤكداً فعالية الإجراء ورفع طلب الإغلاق. الوصول الوعائي للعمل العصبي يتضمن عادة أغماد فخذية 6-9 Fr، بقعة حلوة لكل من المقربات النشطة والسلبية. يضيف استئصال الفيزيولوجيا الكهربائية ناقلاً آخر، حيث تقطع أجهزة الإغلاق الوريدية راحة السرير من ست ساعات إلى اثنتين، محسنة رضا المريض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز المرضى الخارجيين تلتقط مدرج التوسع

استمرت المستشفيات كمجموعة العملاء الرئيسية بحصة 55.78% من حصة سوق أجهزة الإغلاق الوعائي في عام 2024. تستفيد من التصوير على مدار 24/7، والدعم الجراحي، واتفاقيات الحجم التي تحفز الشراء المجمع. تدفع المراكز التخصصية بشكل متزايد الحالات الاختيارية الروتينية إلى الأقمار الصناعية أو محاور الرعاية المتنقلة للحفاظ على موارد وحدة العناية المركزة للرعاية المعقدة.

ستنمو مختبرات القسطرة ومراكز الأوعية الدموية للمرضى الخارجيين بنسبة 9.54% سنوياً مع سداد دافعي التأمين لتفريغ نفس اليوم وتقدير المرضى للدوران السريع. أدخل CMS رموز C إضافية تقر بتعديلات التعقيد، مكافئة المرافق التي تحقق إرقاء دم سريع ومعبئة مبكرة مباشرة[3]. خلجان الاستشفاء الجاهزة للتخطيط القلبي، وخطوط الخدمة ثابتة التكلفة، ونسب التمريض الضعيف تجعل ASCs ساحات مثالية للأجهزة التي تضمن إغلاقاً يمكن التنبؤ به، رافعة سوق أجهزة الإغلاق الوعائي.

تحليل الجغرافيا

أمريكا الشمالية، بحصة 42.67%، تبقى أكبر مكون إقليمي لسوق أجهزة الإغلاق الوعائي. معدلات إجراء عالية للفرد، واعتماد مبكر للتكنولوجيا، وأطر سداد قوية تدعم القيادة. منحت إدارة الغذاء والدواء تصريح 510(k) لـ MYNX CONTROL venous VCD من كورديس في عام 2024، مؤكدة دور المنطقة كبوابة رئيسية لأنظمة الجيل التالي. بغض النظر عن السحب، تحافظ أمريكا الشمالية على ثقة الطبيب من خلال التدريب المهيكل ومراقبة ما بعد السوق السريعة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 7.84% حتى عام 2030، محفوزة ببناء البنية التحتية الصحية، والاستثمار الحكومي في رعاية القلب والأوعية الدموية، وسكان يشيخون ومعرضون للمرض التضييقي والصمامي. قبلت إدارة المنتجات الطبية الوطنية الصينية 61 ملف جهاز مبتكر في عام 2023، مما يشير إلى تسريع الإنتاجية التنظيمية للموردين المحليين والأجانب[3]"NMPA Annual Report on Innovative Devices 2023," Hankun Law, hankunlaw.com. نمو إيرادات القلب والأوعية الدموية بأرقام مضاعفة من تيرومو وموافقة VitaFlow Liberty TAVI من MicroPort CardioFlow في أوائل عام 2025 يؤكد الطلب الإقليمي النابض بالحياة. رغم استمرار حساسية تكلفة الجهاز، فإن توسع التأمين الخاص والتمويل العام يحسن القدرة على التحمل.

تحافظ أوروبا على توسع ثابت، وإن كان أبطأ، وسط الانتقال إلى إطار لائحة الأجهزة الطبية. علامات CE الممنوحة لـ Angio-Seal VIP من تيرومو وPerQseal Elite من فيفاشور تحت MDR تشهد على قابلية تكيف المصنعين. الاختراق الشعاعي في المراكز القارية أعلى منه في أمريكا الشمالية، مما يعدل أحجام الإغلاق الفخذي، لكن النمو في برامج القلب الهيكلية واسعة النطاق يوازن الاستنزاف. الضغوط الاقتصادية في جنوب أوروبا تقيد امتصاص الأجهزة المتميزة، لكن شبكات شمال أوروبا تعوض بابتكار الإجراءات، مما يحافظ على سوق أجهزة الإغلاق الوعائي.

المشهد التنافسي

تثبت القادة الحاليين أبوت، وتيرومو، ومدترونيك سوق أجهزة الإغلاق الوعائي بمحافظ واسعة، ومجموعات بيانات أمان متعددة السنوات، وبصمات مبيعات عالمية. تستفيد أبوت من منصات إغلاق الأوعية المجمعة، والتاجية، والقلب الهيكلية للبيع المتقاطع في الأجنحة الهجينة، بينما تصطف تيرومو مبيعات Angio-Seal مع امتياز الأسلاك التوجيهية التداخلية. تتابع مدترونيك التزاوج العصبي الوعائي، رغم أن سحب Pipeline Vantage في مارس 2025 يؤكد خطر التنفيذ.

المتخصصون هيمونتكس وفيفاشور ينحتون مناطق نفوذ من خلال تمايز التكنولوجيا. تمدد هيمونتكس قدرات VASCADE MVP إلى أغماد وريدية أكبر للاستئصال المعقد، مما يعكس الابتكار المصمم. PerQseal القابل للامتصاص حيوياً من فيفاشور يستجيب مباشرة لاحتياجات إغلاق واسعة النطاق غير ملباة في TAVR، مما ينشئ اقتراح قيمة فريد لبرامج القلب الهيكلية. تتنافس كورديس في الشعاعي برباط ZEPHYR وتكمل الحلول الفخذية بـ ExoSeal، مظهرة التنوع.

التوحيد الاستراتيجي يعيد تشكيل الحدود. استحواذ سترايكر بـ 4.9 مليار دولار أمريكي على إناري يضيف استئصال الخثرة الوريدية ويضع منصة لتآزرات الإغلاق المستقبلية، بينما أنهت تليفليكس صفقة 760 مليون يورو لأصول بيوترونيك الوعائية لتوسيع وجودها واسع النطاق. يركز المشاركون الجدد على علم البوليمر وآليات النشر الذكية بدلاً من النطاق، راهنين على رغبة المستشفى في مكاسب الأداء المدعومة بالأدلة. تعتمد المنافسة الآن أقل على السعر وأكثر على سهولة الاستخدام، والحركة بعد الإجراء، والامتثال التنظيمي، مما يحافظ على منافسة صحية عبر سوق أجهزة الإغلاق الوعائي.

قادة صناعة أجهزة الإغلاق الوعائي

-

مختبرات أبوت

-

شركة كارديفا الطبية المحدودة

-

شركة تيرومو

-

شركة بيوترونيك SE & Co. KG

-

شركة كاردينال هيلث المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت فيفاشور الطبية على علامة CE لـ PerQseal Elite، أول منصة إغلاق شرياني واسعة النطاق قابلة للامتصاص حيوياً بالكامل.

- فبراير 2025: أتمت سترايكر استحواذها على إناري الطبية مقابل 4.9 مليار دولار أمريكي، دخولاً إلى أسواق محيطية عالية النمو.

- فبراير 2025: استحوذت تليفليكس على أعمال التدخل الوعائي لبيوترونيك مقابل 760 مليون يورو لتوسيع تشكيلة أمراض القلب التداخلية.

- يناير 2025: حصلت مايكروبورت كارديوفلو على موافقة NMPA لنظام VitaFlow Liberty Flex TAVI المزود بتوصيل محرك.

- أبريل 2024: أطلقت هيمونتكس VASCADE MVP XL في الولايات المتحدة، مقدمة حجم كولاجين أكبر لأغماد وريدية 10-12 Fr.

نطاق تقرير سوق أجهزة الإغلاق الوعائي العالمي

حسب نطاق هذا التقرير، أجهزة الإغلاق الوعائي (VCDs) هي أجهزة طبية تُستخدم في إغلاق ثقب الشريان الفخذي في المرضى الذين خضعوا لإجراءات تصوير الأوعية التشخيصية أو إجراءات تداخلية. الشعبية المتزايدة لـ VCDs ترجع أساساً إلى كونها بديلاً لطريقة الضغط اليدوي، التي هي إجراء كثيف الوقت، يعتمد الوقت الدقيق للإجراء على حجم الغمد البلاستيكي الموضوع في الشريان. توفر VCDs إغلاقاً فورياً لموقع وصول الشريان الفخذي، وهو ما ليس الحال مع الضغط الميكانيكي أو اليدوي. السوق مقسم حسب نوع المنتج (المقربات النشطة والمقربات السلبية)، وطريقة الوصول (الوصول الفخذي والوصول الشعاعي)، والمستخدمين النهائيين (المستشفيات، ومراكز الجراحة المتنقلة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات أعلاه.

| المقربات النشطة | الأجهزة القائمة على المشابك |

| الأجهزة القائمة على الخيوط | |

| الأجهزة القائمة على السدادة | |

| المقربات السلبية | الوسائد والرقع الإرقائية |

| أجهزة الضغط |

| القائمة على الكولاجين |

| القائمة على PEG / البوليمر |

| القائمة على الخيوط / الألياف |

| القائمة على المشبك المعدني |

| الوصول الفخذي |

| الفخذي واسع النطاق |

| الوصول الشعاعي |

| طريقة وصول أخرى |

| أمراض القلب التداخلية |

| الأوعية المحيطية |

| العصبي الوعائي |

| القلب الهيكلي / TAVR |

| الفيزيولوجيا الكهربائية |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| مختبرات القسطرة ومراكز الأوعية الدموية للمرضى الخارجيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | المقربات النشطة | الأجهزة القائمة على المشابك |

| الأجهزة القائمة على الخيوط | ||

| الأجهزة القائمة على السدادة | ||

| المقربات السلبية | الوسائد والرقع الإرقائية | |

| أجهزة الضغط | ||

| حسب تركيب المواد | القائمة على الكولاجين | |

| القائمة على PEG / البوليمر | ||

| القائمة على الخيوط / الألياف | ||

| القائمة على المشبك المعدني | ||

| حسب طريقة الوصول | الوصول الفخذي | |

| الفخذي واسع النطاق | ||

| الوصول الشعاعي | ||

| طريقة وصول أخرى | ||

| حسب نوع الإجراء | أمراض القلب التداخلية | |

| الأوعية المحيطية | ||

| العصبي الوعائي | ||

| القلب الهيكلي / TAVR | ||

| الفيزيولوجيا الكهربائية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| مختبرات القسطرة ومراكز الأوعية الدموية للمرضى الخارجيين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما مدى سرعة النمو المتوقعة لسوق أجهزة الإغلاق الوعائي بين عامي 2025 و2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 6.98%، منتقلاً من 1.77 مليار دولار أمريكي في عام 2025 إلى 2.47 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تظهر أعلى إمكانية نمو؟

تقود آسيا والمحيط الهادئ في التوسع بمعدل نمو سنوي مركب متوقع 7.84%، مدفوعة بتحديث الرعاية الصحية، وتسريع التنظيم، والديموغرافيا المتشيخة.

ما فئة المنتج التي تهيمن حالياً على القطاع؟

تحتل المقربات النشطة حصة إيرادات 54.34% بسبب إرقاء دمها الفوري وملاءمتها للإجراءات المعقدة واسعة النطاق.

لماذا تكتسب أنظمة الإغلاق واسعة النطاق زخماً؟

صعود TAVR وEVAR ينتج ثقوباً حتى 25 Fr لا يمكن للسدادات التقليدية إغلاقها، مما يدفع الطلب على أجهزة مثل MANTA من تليفليكس التي تؤمن شقوق الشرايين الكبيرة بأمان.

كيف تؤثر اتجاهات سداد تكاليف المرضى الخارجيين على اختيار الجهاز؟

رموز CMS الجديدة تكافئ تفريغ نفس اليوم، لذا تعطي المراكز أولوية لأدوات الإغلاق التي تحقق إرقاء دم سريع ومشي مبكر، مما يحول المشتريات نحو أنظمة عالية الفعالية.

ما المخاوف الأمنية الموجودة حول أجهزة الإغلاق الوعائي؟

رغم انخفاض معدلات المضاعفات، فإن عمليات السحب مثل إجراء إدارة الغذاء والدواء من الفئة الأولى على Pipeline Vantage من مدترونيك تسلط الضوء على الحاجة للتحسين المستمر للتصميم وتدريب المشغلين.

آخر تحديث للصفحة في: