حجم وحصة سوق رقائع الأوعية الدموية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

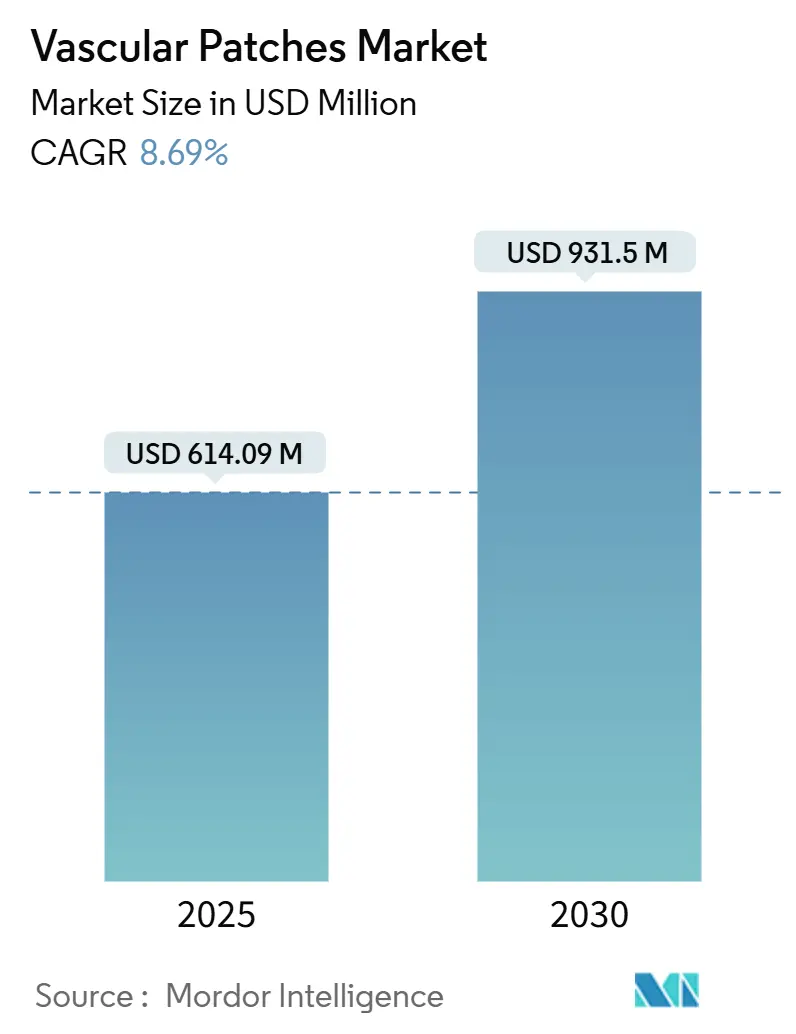

| حجم السوق (2025) | 614.09 مليون دولار أمريكي |

| حجم السوق (2030) | 931.5 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق رقائع الأوعية الدموية من قِبل Mordor Intelligence

يُقدر حجم سوق رقائع الأوعية الدموية بـ 614.09 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 931.5 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.69% خلال فترة التوقع (2025-2030). يعكس التوسع شيخوخة السكان التي تتطلب إصلاحات وعائية أكثر تعقيداً، والتسريع التنظيمي لرقائع قابلة للامتصاص ومهندسة الأنسجة، والقبول الأوسع للجراحة الوعائية الخارجية. يتعزز النمو من خلال قيام المستشفيات بالترقي نحو نماذج الرعاية القائمة على القيمة التي تكافئ النتائج السريرية، بينما يعتمد الجراحون بشكل متزايد على رأب الشريان بالرقعة لتحسين الانفتاح طويل المدى. تكتسب المواد الاصطناعية موطئ قدم بفضل التصنيع القابل للتوسع وانخفاض تكاليف الوحدة، إلا أن المنتجات البيولوجية تستمر في الهيمنة على الإجراءات عالية المخاطر والملوثة. إقليمياً، تقود أمريكا الشمالية الإيرادات، لكن آسيا والمحيط الهادئ توفر منحنى النمو الأكثر انحداراً مع ارتفاع انتشار أمراض القلب والأوعية الدموية وتوسع القدرة الجراحية.

النتائج الرئيسية للتقرير

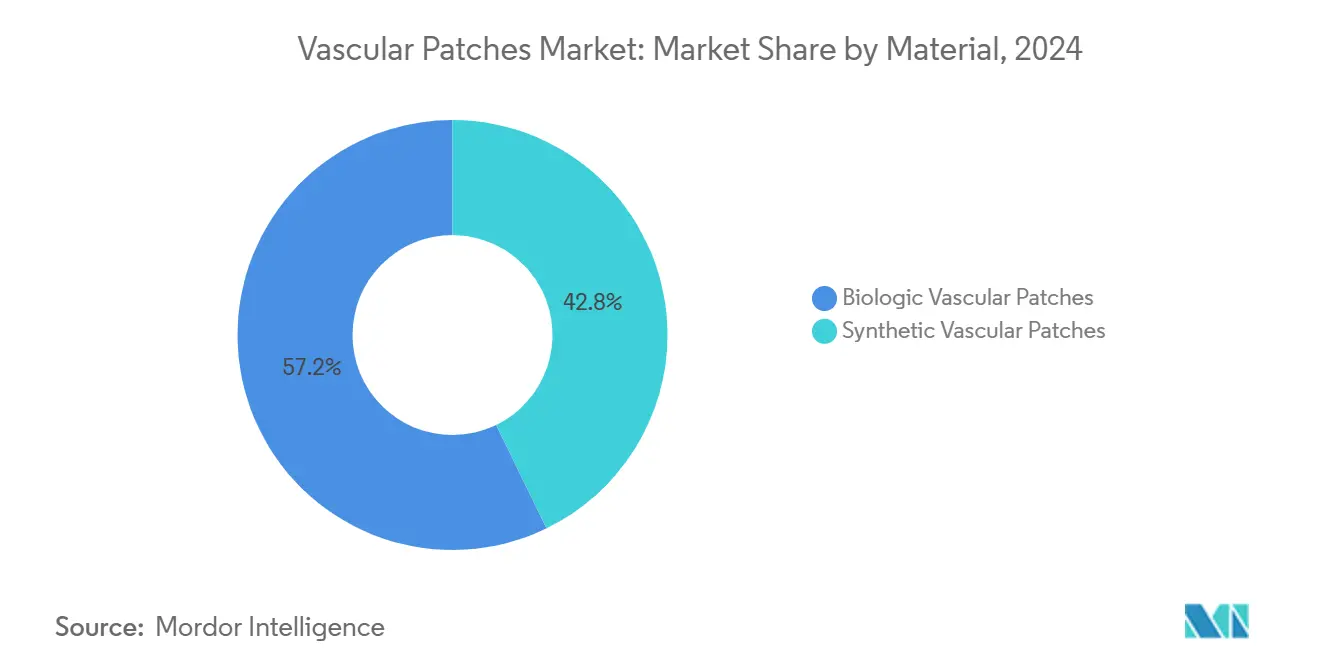

- حسب المواد، تصدرت المنتجات البيولوجية بحصة إيرادات قدرها 57.21% في عام 2024، بينما من المقرر أن تتوسع الرقائع الاصطناعية بمعدل نمو سنوي مركب قدره 9.32% حتى عام 2030.

- حسب التطبيق، حافظ استئصال باطنة الشريان السباتي على 55.24% من حصة سوق رقائع الأوعية الدموية في عام 2024، بينما من المتوقع أن ينمو إصلاح أمهات الدم الأبهرية بمعدل نمو سنوي مركب قدره 9.86% حتى عام 2030.

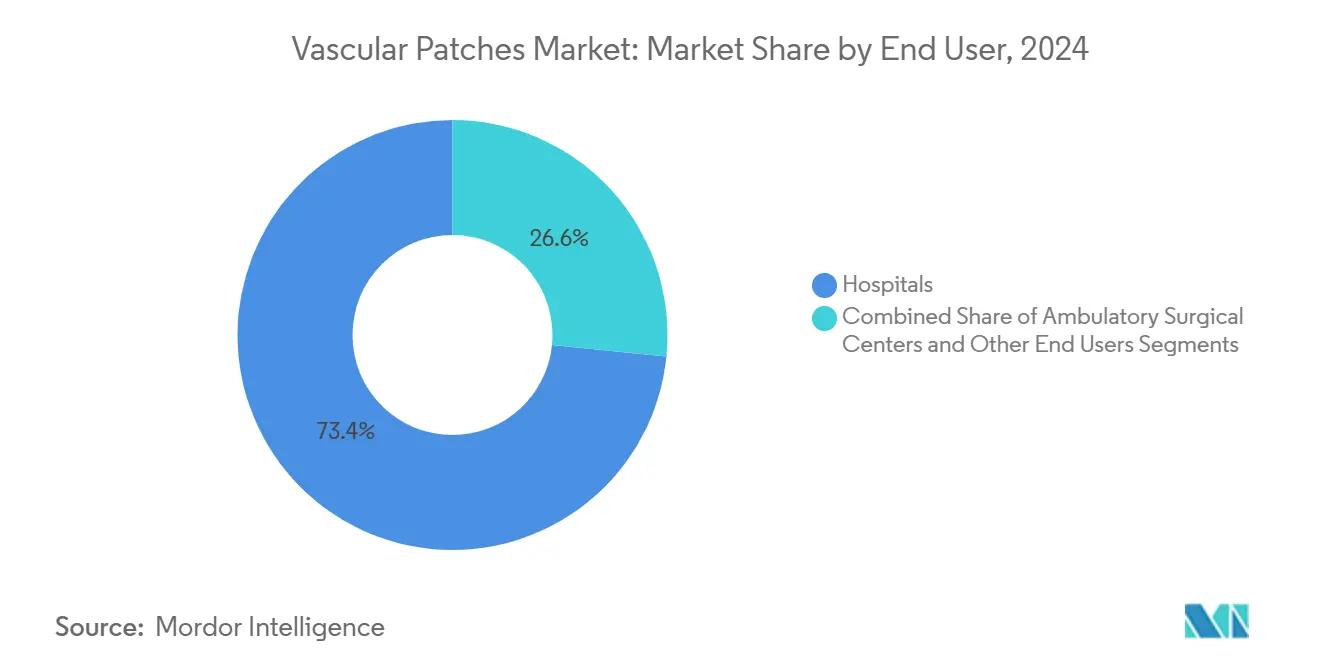

- حسب المستخدم النهائي، شكلت المستشفيات 73.42% من حجم سوق رقائع الأوعية الدموية في عام 2024، إلا أن مراكز الجراحة الخارجية ستزداد بمعدل نمو سنوي مركب قدره 9.02% حتى عام 2030.

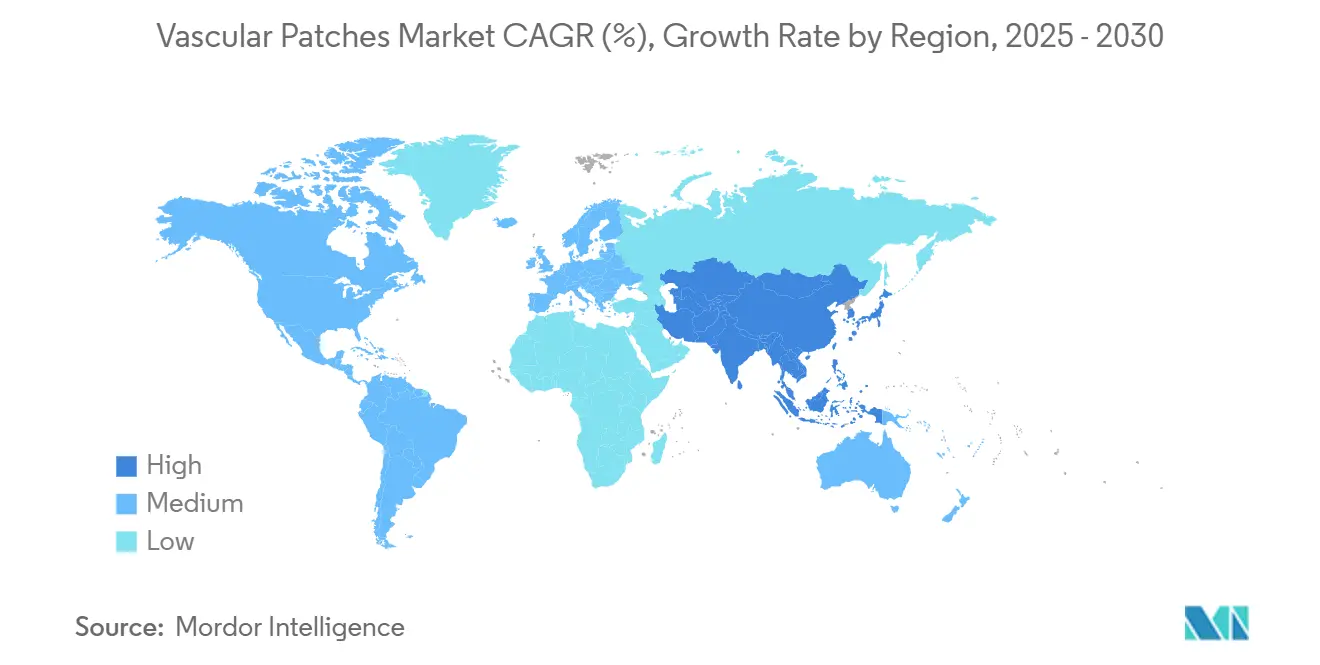

- جغرافياً، سيطرت أمريكا الشمالية على 36.34% من سوق رقائع الأوعية الدموية في عام 2024؛ تُظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 10.13% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لرقائع الأوعية الدموية

تحليل أثر المحركات

| المحرك | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| النمو السريع لعدد كبار السن وانتشار أمراض الأوعية الدموية | +1.8% | عالمي، مع أعلى تركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الارتفاع في استئصال باطنة الشريان السباتي وغيرها من الإجراءات الوعائية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة اعتماد الرقائع البيولوجية | +0.9% | عالمي، تقوده الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| اعتماد رقائع الأوعية الدموية المطبوعة ثلاثية الأبعاد الخاصة بالمريض | +0.7% | أمريكا الشمالية والاتحاد الأوروبي أساساً، اعتماد مبكر في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التسريع التنظيمي لرقائع المصفوفة خارج الخلوية القابلة للامتصاص للاستخدام في طب الأطفال | +0.6% | عالمي، مع قيادة إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية | قصير المدى (≤ سنتان) |

| نماذج السداد القائمة على المرضى الخارجيين لإصلاح الأوعية الدموية المحيطية | +0.4% | أمريكا الشمالية أساساً، توسع إلى الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو السريع لعدد كبار السن وانتشار أمراض الأوعية الدموية

يمثل كبار السن الآن أكبر مجموعة واحدة تخضع لإصلاح الأوعية الدموية، وتستمر أعدادهم في الارتفاع. تصلب الشرايين المرتبط بالعمر، وضيق الشريان السباتي، ومرض الشريان المحيطي غالباً ما تتطلب رأب الشريان بالرقعة لأن الإغلاق الأولي يشكل مخاطر إعادة تضيق أعلى. تعدد الأمراض النموذجي لدى كبار السن يدفع الجراحين نحو المواد التي تندمج بسلاسة وتقلل احتمالات العدوى، وهي فجوة تملؤها الرقائع البيولوجية بشكل جيد. تشير الأدلة السريرية إلى أن الرقائع البيولوجية تُظهر أداءً فائقاً في المرضى كبار السن بسبب انخفاض الاستجابات الالتهابية واندماج أفضل مع أنسجة الأوعية الدموية المسنة.

الارتفاع في استئصال باطنة الشريان السباتي وغيرها من الإجراءات الوعائية

تشهد إجراءات استئصال باطنة الشريان السباتي نمواً متجدداً مع تطور استراتيجيات منع السكتة الدماغية وتحسن قدرات التشخيص، حيث أصبح إغلاق الرقعة التقنية المفضلة على الإغلاق الأولي بسبب معدلات الانفتاح الفائقة طويلة المدى. يُظهر التحليل التلوي أن رأب الشريان بالرقعة يقلل إعادة التضيق بنسبة 30% مقارنة بالإغلاق الأولي، مما يرسخ الرقعة كمعيار للرعاية بغض النظر عن المادة. تؤكد الدراسات متعددة المراكز أن مواد الرقائع المختلفة - التأمور البقري والبوليستر والوريدي - تحقق نتائج طويلة المدى قابلة للمقارنة، مما يشير إلى أن تقنية الإجراء وليس اختيار المادة تحرك النجاح السريري.[1]Source: David J. Liesker, "Similar Long-Term Outcomes for Venous, Bovine Pericardial, and Polyester Patches for Primary Carotid Endarterectomy," World Journal of Surgery, wileyonlinelibrary.com

زيادة اعتماد الرقائع البيولوجية

تشير التجارب السريرية إلى 91.5% انفتاح للأجهزة البيولوجية مقابل 78.9% للاصطناعية، إلى جانب معدلات عدوى أقل من 1%. موافقة إدارة الغذاء والدواء الأمريكية على الوعاء المهندس نسيجياً غير الخلوي من Humacyte في ديسمبر 2024 صادقت على التصنيع واسع النطاق للطعوم البيولوجية وسرعت امتصاص المستشفيات رغم ارتفاع الأسعار المدرجة. تُظهر التجارب السريرية أن الرقائع البيولوجية تحقق معدلات انفتاح 91.5% مقارنة بـ 78.9% للطعوم الاصطناعية، مع معدلات عدوى أقل بكثير (0.9% مقابل 8.4%) تترجم إلى وفورات تكلفة كبيرة على مدى حياة المريض.

اعتماد رقائع الأوعية الدموية المطبوعة ثلاثية الأبعاد الخاصة بالمريض

تقنية الطباعة ثلاثية الأبعاد تثور في تصنيع رقائع الأوعية الدموية من خلال تمكين الهندسة الخاصة بالمريض التي تحسن أنماط التدفق الهيموديناميكي وتقلل المضاعفات المرتبطة بالاضطراب. الطباعة الحيوية تنتج الآن رقائع تطابق هندسة الأوعية، مما يسهل تدفق الدم ويقصر وقت الشفاء. تسلط الدراسات بقيادة هارفارد الضوء على الشبكات الوعائية الدقيقة المدمجة التي تعزز الاندماج، والطباعة الآلية تخفض تكاليف الوحدة، مما يجعل الحلول الخاصة بالمريض قابلة للتطبيق خارج الإعادة بناء المعقدة.

تحليل أثر القيود

| القيد | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| الاستجابة المناعية وخطر العدوى مع المواد الغريبة الأنواع | -1.1% | عالمي، خاصة في الأسواق الناشئة مع رعاية محدودة بعد العملية | متوسط المدى (2-4 سنوات) |

| فشل المنتجات والاستدعاءات البارزة | -0.8% | عالمي، مع أعلى تدقيق تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| ارتفاع تكلفة الجهاز مقابل السداد المحدود في الأسواق الناشئة | -0.6% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية أساساً | طويل المدى (≥ 4 سنوات) |

| اضطرابات في سلسلة التوريد للتأمور البقري (تفشي الأمراض الحيوانية المصدر) | -0.4% | سلسلة التوريد العالمية، مع التصنيع مركز في مناطق محددة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستجابة المناعية وخطر العدوى مع المواد الغريبة الأنواع

يبقى التأمور البقري الركيزة الأساسية للرقائع البيولوجية ولكن يمكن أن يثير تفاعلات ألفا-جال في حوالي 3% من المرضى، مما يجبر الجراحين على تخزين مواد بديلة. رغم أن المعالجة المضادة للتكلس تخفف الأحداث المناعية، إلا أن خطر العدوى لا يزال يتفوق على الخيارات الذاتية، خاصة عندما تكون موارد الرعاية بعد العملية نادرة. تشير الدراسات السريرية إلى أن رقائع التأمور البقري تُظهر توافقاً حيوياً ممتازاً في معظم المرضى، لكن المجموعة الفرعية التي تعاني تفاعلات سلبية تتطلب مناهج علاجية بديلة تعقد التخطيط الجراحي وإدارة المخزون.[2]Source: Ben R. Saleem, "Patch Angioplasty During Carotid Endarterectomy Using Different Materials Has Similar Clinical Outcomes," Journal of Vascular Surgery, jvascsurg.org

فشل المنتجات والاستدعاءات البارزة

استدعاءات إدارة الغذاء والدواء في عام 2024 التي شملت أجهزة وعائية متعددة زعزعت الثقة وأجبرت المستشفيات على تشديد فحص الموردين. المبتكرون الأصغر يواجهون الآن تكاليف امتثال أثقل يمكن أن تؤخر دخول السوق وتبطئ مسار سوق رقائع الأوعية الدموية. الوكالات التنظيمية تطبق متطلبات مراقبة ما بعد السوق أكثر صرامة تزيد تكاليف الامتثال وتمدد جداول تطوير المنتجات، خاصة تأثيراً على المصنعين الأصغر ذوي الموارد التنظيمية المحدودة. بيئة الاستدعاءات تخلق مزايا تنافسية للاعبين الراسخين بأنظمة جودة قوية بينما تخنق الابتكار المحتمل من الشركات الناشئة التي تفتقر إلى سجلات تنظيمية واسعة.

تحليل الشرائح

حسب المواد: هيمنة البيولوجية تواجه ابتكار اصطناعي

احتفظت الرقائع البيولوجية بـ 57.21% من إيرادات 2024، مما يؤكد ثقة الجراحين في اندماجها النسيجي الفائق. تلك الشريحة تثبت سوق رقائع الأوعية الدموية لأن المرضى المسنين وعاليي المخاطر غالباً ما يقدمون حقولاً ملوثة حيث انخفاض العدوى يهم أكثر. فئة الاصطناعية، مع ذلك، تتقدم بمعدل نمو سنوي مركب 9.32%، متفوقة على سوق رقائع الأوعية الدموية الإجمالي حيث ePTFE المربوط بالهيبارين والكوبوليمرات الجديدة تغلق فجوة التوافق الحيوي. المستشفيات تحت الضغط المالي ترى الاصطناعية كمعيار فعال من حيث التكلفة لإغلاق شق الشريان الروتيني، خاصة في الأوساط الخارجية.

لذلك تحول التركيز التنافسي من الاستبدال الشامل للمواد إلى الاختيار المحدد للتطبيق: الرقائع البيولوجية تهيمن على الإعادة بناء المعقدة، بينما الاصطناعية تتوسع في الإصلاحات المتوقعة منخفضة المخاطر. حجم سوق رقائع الأوعية الدموية للمواد الاصطناعية متوقع أن يرتفع بثبات إلى جانب نمو إجراءات مراكز الجراحة الخارجية، بينما الحصة البيولوجية تبقى دائمة في الرعاية القائمة على القيمة.

حسب التطبيق: إجراءات السباتي تقود، إصلاح الأبهري يسارع

ولّد استئصال باطنة الشريان السباتي 55.24% من سوق رقائع الأوعية الدموية في 2024، مدعوماً بالمبادئ التوجيهية السريرية التي تفضل إغلاق الرقعة على الخياطة الأولية لمنع السكتة الدماغية. الأدلة القوية التي تُظهر معدلات إعادة تضيق أقل تدعم الاستخدام العالي حتى مع نضج البدائل بالدعامات. إصلاح أم الدم الأبهرية هو أسرع المنافذ نمواً، بمعدل نمو سنوي مركب 9.86%، مدفوعاً ببرامج الفحص المتوسعة والتقدم التكنولوجي في الجراحة طفيفة التدخل.

حجم سوق رقائع الأوعية الدموية لتطبيقات الأبهري يتحرك صعوداً حيث الأجهزة داخل الأوعية تدمج بشكل متزايد مكونات الرقعة لتعزيز الختم. رقائع الأطفال والصدمات تبقى شرائح أصغر لكن تعد بالنمو حيث الحلول المهندسة نسيجياً والقابلة للامتصاص تتجاوز العقبات التنظيمية.

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يتحدى هيمنة المستشفيات

احتفظت المستشفيات بـ 73.42% من حجم سوق رقائع الأوعية الدموية في 2024، إلا أن مراكز الجراحة الخارجية تكتسب زخماً بمعدل نمو سنوي مركب 9.02% حتى 2030. إصلاحات الدفع تكافئ المواقع الأقل تكلفة، والجراحون المرتاحون مع تقنيات الرقعة ينقلون الحالات الروتينية. لمراكز الجراحة الخارجية، الإرقاء المتوقع ومعدلات العدوى المنخفضة ضرورية؛ نتيجة لذلك، الاصطناعية عالية الأداء مع طلاءات مضادة للتخثر ترى امتصاصاً قوياً.

حصة سوق رقائع الأوعية الدموية المحتفظ بها من المستشفيات قد تتقلص قليلاً، إلا أن الإصلاحات المفتوحة المعقدة ستظل تثبت الطلب داخل المرضى. مراكز الأوعية الدموية المتخصصة والمرافق العسكرية تشكل جيوب طلب متخصصة تعطي الأولوية للمخزون الجاهز للميدان والتطبيق السريع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تحتل أمريكا الشمالية أكبر حصة إقليمية بنسبة 36.34%، مدفوعة بحجم الإجراءات العالي والتبني المبكر للأجهزة المبتكرة. هيكل السداد في Medicare، الذي يفضل بشكل متزايد الإجراءات الخارجية، يدفع انتشار الرقائع التي توازن كفاءات التكلفة مع النتائج الفائقة. تعيينات المسار السريع لإدارة الغذاء والدواء، مثل موافقة ديسمبر 2024 على ATEV من Humacyte، تحافظ على المنطقة في مقدمة الابتكار البيولوجي.

آسيا والمحيط الهادئ هي أسرع الجغرافيات نمواً لسوق رقائع الأوعية الدموية، تتوسع بمعدل نمو سنوي مركب 10.13%. شيخوخة السكان وأساليب الحياة الغربية ترفع حدوث أمراض القلب والأوعية الدموية، بينما تطوير البنية التحتية بقيادة الحكومة يحسن القدرة الجراحية. الحساسية المحلية للسعر تفضل المنتجات الاصطناعية عالية الحجم، إلا أن توسع تغطية التأمين للطبقة المتوسطة يفتح الطلب للبيولوجيات الفاخرة في المراكز الحضرية الكبرى. التوافق التنظيمي من خلال مبادرات مثل توجيه الأجهزة الطبية لآسيان يقصر أوقات موافقة المنتج، مما يقدم للمصنعين طريقاً أوضح لقيادة السوق.

أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً تساهم بإيرادات مادية رغم مسارات نمو متنوعة. لائحة الأجهزة الطبية الأوروبية تزيد تكاليف الامتثال ويمكن أن تبطئ إدخال الرقائع الجديدة، لكن الخبرة الجراحية الناضجة تدعم الطلب المستقر. نمو أمريكا الجنوبية يتوقف على الاستقرار الاقتصادي والشراكات بين القطاعين العام والخاص التي توسع الوصول لجراحة الأوعية الدموية. في منطقة الشرق الأوسط وأفريقيا، السداد المحدود وعقبات سلسلة التوريد تكبح التبني؛ مع ذلك، دول الخليج المختارة تستثمر بكثافة في مراكز القلب والأوعية الدموية من الدرجة الثالثة، مما يخلق جيوب طلب راقية. عبر هذه المناطق، مرونة سلسلة التوريد والابتكارات الاصطناعية الفعالة من حيث التكلفة تحدد الميزة التنافسية.

المشهد التنافسي

سوق رقائع الأوعية الدموية مجزأ بدرجة معتدلة. LeMaitre Vascular وBaxter International وW.L. Gore & Associates تعتمد على العلامات التجارية القديمة وشبكات المبيعات الواسعة، تجمع عقود الشراء مع المستشفيات التعليمية. شراء Boston Scientific بقيمة 1.16 مليار دولار أمريكي لـ Silk Road Medical في 2024 أشار إلى دفعة نحو حلول المنصة التي تمتد عبر تدخل السباتي وإغلاق الرقعة، بينما استحواذ Stryker على Inari Medical وسع بصمة الأوعية الدموية المحيطية. هذه الصفقات تسلط الضوء على قيمة النطاق والمحافظ متعددة المنتجات في بيئة الشراء المتأثرة بشكل متزايد بالمدفوعات المجمعة.

متخصصو هندسة الأنسجة الناشئون مثل Humacyte يتحدون الراسخين بأوعية بيولوجية بالكامل وجاهزة للاستخدام تُظهر انفتاحاً عالياً في تجارب الصدمات والوصول لغسيل الكلى. المتبنون المبكرون يذكرون مقاومة عدوى فائقة ومنحنى تعلم أسهل مقارنة بحصاد الطعم الذاتي. في الوقت نفسه، شركات الطباعة ثلاثية الأبعاد الناشئة تتشارك مع المراكز الأكاديمية لنمذجة رقائع خاصة بالمريض، مما يقصر جداول التصميم إلى الزرع ويعزز التحول نحو الجراحة الشخصية.

الاستراتيجية التنافسية تتحول من إطلاق المنتجات المستقلة إلى حزم النتائج القائمة على الأدلة. القادة يمولون الآن سجلات البيانات الواقعية، مما يضمن أن تحاليل فائدة التكلفة تفضل أجهزتهم تحت الشراء القائم على القيمة. الشركات القادرة على توثيق انخفاض إعادة العملية وعدوى أقل وخروج أسرع ستحتفظ بعلاوة تسعير حتى في البيئات المضغوطة للتكلفة.

قادة صناعة رقائع الأوعية الدموية

-

Baxter International Inc

-

Terumo Corporation

-

Getinge AB

-

LeMaitre Vascular

-

W. L. Gore & Associates

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: جمعت Aortyx 13.8 مليون يورو في التمويل من السلسلة أ، بقيادة Ship2B Ventures وClave Capital، لتسويق رقعة الأوعية الدموية الخاصة بها لإصلاح الأبهر.

- يوليو 2023: جامعة أوساكا الطبية والصيدلانية وFukui Tateami وTeijin حصلوا على الموافقة اليابانية لرقعة الجراحة القلبية الوعائية الجديدة، SYNFOLIUM (رمز التطوير OFT-G1).

- أبريل 2023: LeMaitre Vascular اتفقت على توزيع رقائع القلب والأوعية الدموية من Aziyo Biologics حصرياً في الولايات المتحدة لثلاث سنوات واحتفظت بخيار شراء أعمال الرقائع العالمية خلال السنة الثانية أو الثالثة من الصفقة.

نطاق تقرير السوق العالمي لرقائع الأوعية الدموية

حسب نطاق التقرير، تُنتج رقعة الأوعية الدموية من البوليستر-يوريثان وتتميز بتوافق حيوي ممتاز واستقرار ميكانيكي مثبت طويل المدى. تُستخدم لإغلاق جراحة الأوعية الدموية، والتي يفضلها عدة جراحين للإجراءات المرتبطة بالسباتي والعميق والاستقرار الميكانيكي المثبت طويل المدى. تُستخدم لإغلاق جراحة الأوعية الدموية، والتي يفضلها عدة جراحين للإجراءات المرتبطة بالسباتي والعميق والحرقفي والشرايين الفخذية. سوق رقائع الأوعية الدموية مقسم حسب المواد (رقائع الأوعية الدموية البيولوجية والاصطناعية)، والتطبيق (استئصال باطنة الشريان السباتي، وأم الدم الأبهرية، ورأب الشريان العميق، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه. تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

| رقائع الأوعية الدموية البيولوجية |

| رقائع الأوعية الدموية الاصطناعية |

| استئصال باطنة الشريان السباتي |

| إصلاح أم الدم الأبهرية |

| رأب الشريان العميق ورأب رقعة الشريان الفخذي |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المواد | رقائع الأوعية الدموية البيولوجية | |

| رقائع الأوعية الدموية الاصطناعية | ||

| حسب التطبيق | استئصال باطنة الشريان السباتي | |

| إصلاح أم الدم الأبهرية | ||

| رأب الشريان العميق ورأب رقعة الشريان الفخذي | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق رقائع الأوعية الدموية؟

يُقدر سوق رقائع الأوعية الدموية بـ 614.09 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 931.50 مليون دولار أمريكي بحلول عام 2030.

أي فئة مواد تقود سوق رقائع الأوعية الدموية؟

الرقائع البيولوجية تحتل المقدمة بحصة سوقية 57.21% في عام 2024، مفضلة لتكامل أفضل وانخفاض خطر العدوى.

أي شريحة تطبيق تتوسع بأسرع معدل؟

إصلاح أم الدم الأبهرية هو التطبيق الأسرع نمواً، يتقدم بمعدل نمو سنوي مركب 9.86% بين 2025 و2030.

لماذا مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

أحجام مراكز الجراحة الخارجية تنمو بمعدل نمو سنوي مركب 9.02% لأن الأوساط الخارجية تخفض التكاليف وتتماشى مع نماذج السداد القائمة على القيمة.

أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تحقق أكثر منحنيات النمو انحداراً بمعدل نمو سنوي مركب 10.13% بفضل ارتفاع حدوث أمراض القلب والأوعية الدموية وتوسع القدرة الجراحية.

كيف يميز المصنعون أنفسهم في سوق تنافسي؟

الشركات تستثمر بشكل متزايد في الأدلة السريرية ومنصات التكنولوجيا مثل الرقائع المهندسة نسيجياً أو المطبوعة ثلاثية الأبعاد التي تحسن النتائج وتبرر التسعير المرتفع.

آخر تحديث للصفحة في: