حجم وحصة السوق الأمريكية للتغليف البلاستيكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

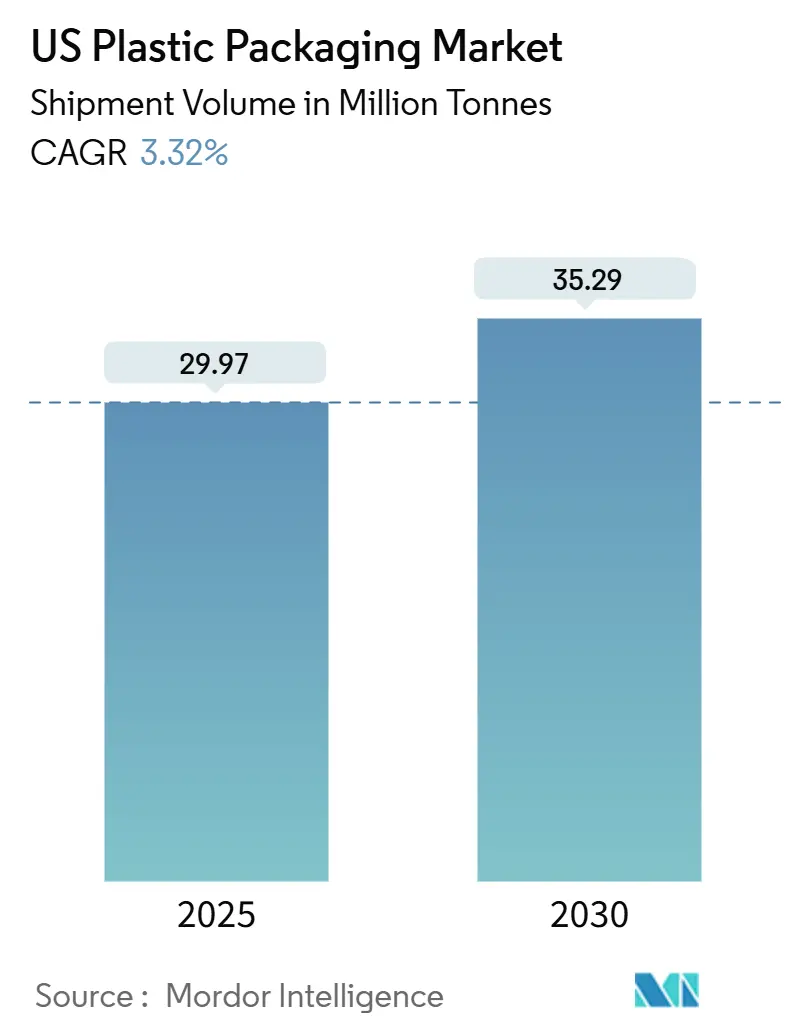

| حجم السوق (2025) | 29.97 مليون طن |

| حجم السوق (2030) | 35.29 مليون طن |

| معدل النمو (2025 - 2030) | 3.32% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية للتغليف البلاستيكي من قِبل Mordor Intelligence

يبلغ حجم السوق الأمريكية للتغليف البلاستيكي 29.97 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 35.29 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.32%. تأتي مرونة الطلب من توسع طرود التجارة الإلكترونية، وأشكال الراحة في الأغذية والمشروبات، والتزامات مالكي العلامات التجارية بدمج 25% من الراتنج المُعاد تدويره بعد الاستهلاك (PCR) في وحدات حفظ المخزون الأساسية. تعمل الأطر التنظيمية مثل قانون كاليفورنيا SB 54 وقانون المحتوى المُعاد تدويره في ولاية واشنطن على تسريع التحولات في التصميم نحو قوامات أخف وزناً، ورقائق أحادية المادة، وإغلاق مربوط. بدأ اعتماد rPET وrHDPE وrLLDPE المعتمدة من إدارة الأغذية والعقاقير الأمريكية في سد فجوة المواد الخام، بينما عمليات تركيب الروبوتات - 1,646 وحدة جديدة أضافها مصنعو قوالب البلاستيك في عام 2023 - تعمل على تبسيط الإنتاج ورفع عوائد الجودة داخل السوق الأمريكية للتغليف البلاستيكي.

النقاط الرئيسية للتقرير

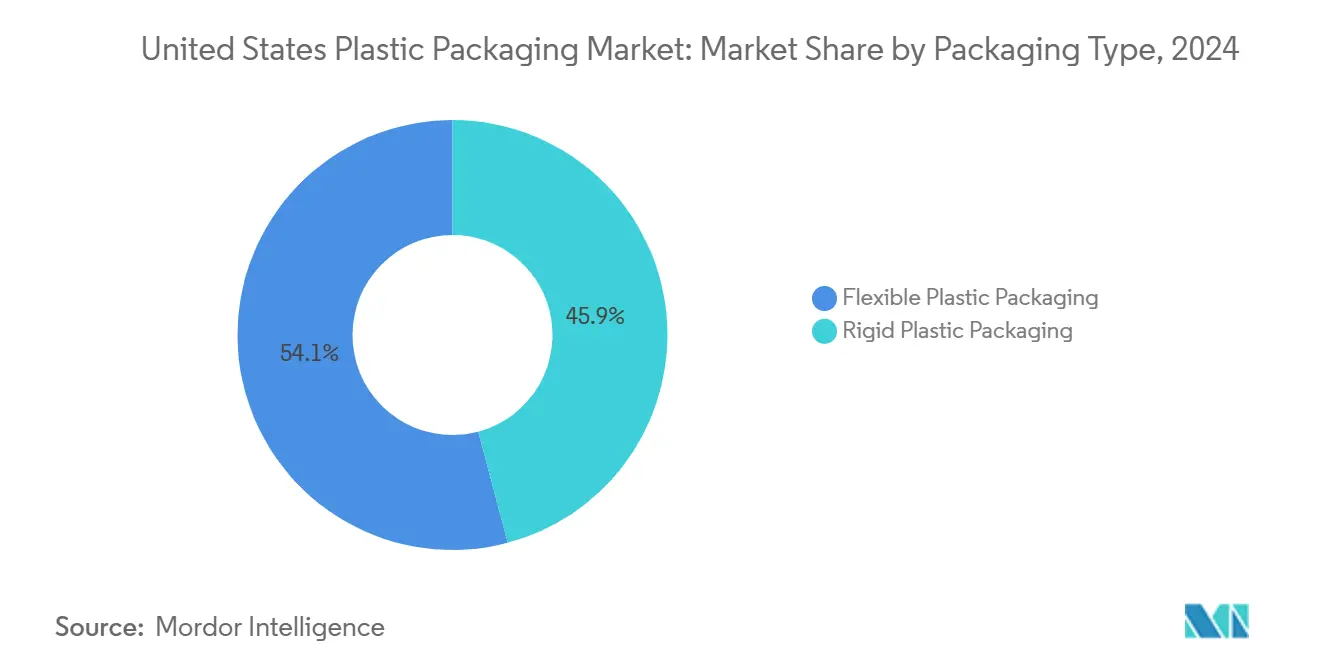

- حسب نوع التغليف، استحوذت الأشكال المرنة على 54.14% من حصة السوق الأمريكية للتغليف البلاستيكي في عام 2024، وهذا القطاع يتقدم بمعدل نمو سنوي مركب قدره 4.98% حتى عام 2030.

- حسب نوع المادة (مرن)، ساهم البولي إيثيلين بنسبة 45.54% في عام 2024، بينما تسجل مجموعة "المواد الأخرى" أسرع معدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

- حسب نوع المادة (صلب)، استحوذ البولي إيثيلين على حصة 34.21% في عام 2024، بينما ترتفع الراتنجات المتخصصة والبوليمرات الحيوية بمعدل نمو سنوي مركب قدره 5.87%.

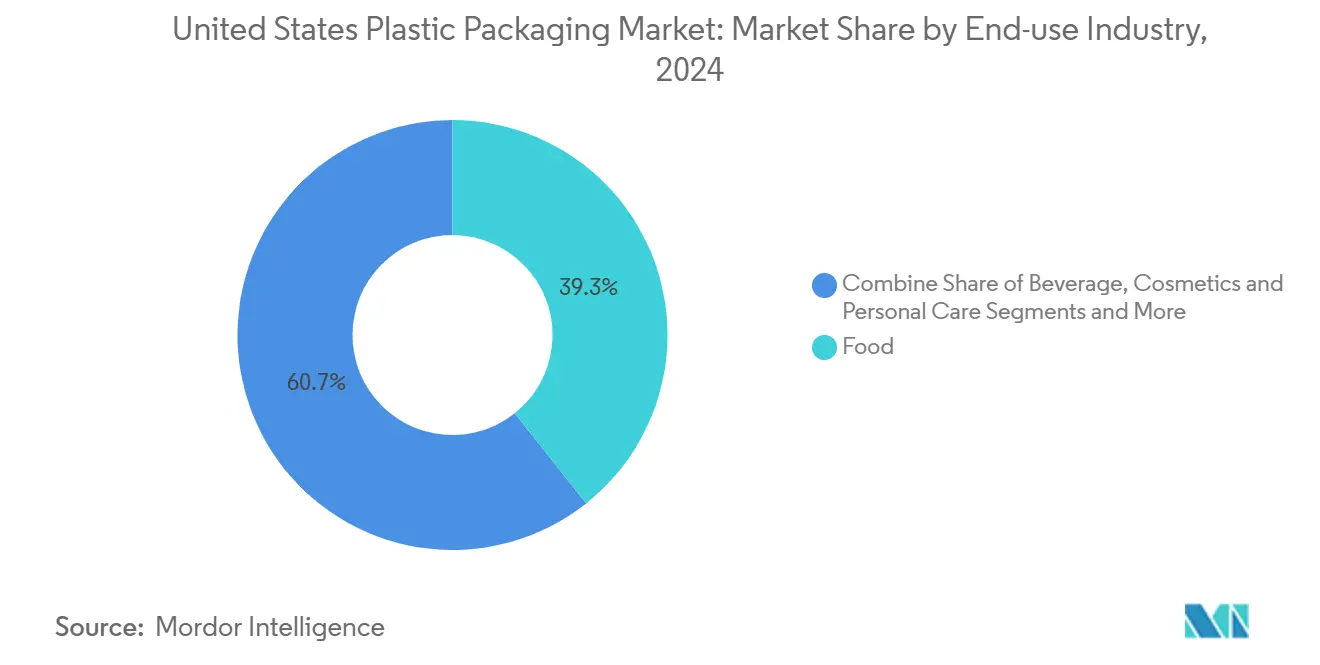

- حسب الصناعة النهائية، هيمنت الأغذية بنسبة 39.32% من حجم السوق الأمريكية للتغليف البلاستيكي في عام 2024؛ مستحضرات التجميل والعناية الشخصية تتوسع بأسرع معدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

- حسب تقنية التغليف، أنتج البثق 38.76% من إيرادات عام 2024، بينما من المقرر أن يتسارع التشكيل الحراري بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكية للتغليف البلاستيكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع طلب التجارة الإلكترونية على المغلفات الواقية خفيفة الوزن | +0.7% | وطني، مراكز اللوجستيات الحضرية | المدى القصير (≤ 2 سنة) |

| التبني السريع للأكياس أحادية المادة القابلة للتدوير | +0.9% | وطني، الولايات الساحلية أولاً | المدى المتوسط (2-4 سنوات) |

| نمو الأطعمة الجاهزة والمتنقلة | +0.6% | وطني، المناطق الحضرية | المدى المتوسط (2-4 سنوات) |

| توسع سلسلة التبريد الدوائية | +0.4% | ممرات الأدوية | المدى الطويل (≥ 4 سنوات) |

| الولايات التي لديها قوانين المحتوى المُعاد تدويره للمحتوى | +0.5% | الولايات التي لديها قوانين المحتوى المُعاد تدويره | المدى المتوسط (2-4 سنوات) |

| الاستثمارات في الطباعة الرقمية المتقدمة | +0.3% | المناطق التي تركز على الابتكار | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التبني السريع للأكياس أحادية المادة القابلة للتدوير من قِبل العلامات التجارية الأمريكية للسلع الاستهلاكية

تحل الرقائق أحادية المادة من البولي إيثيلين والبولي بروبيلين محل الأفلام متعددة الركائز التي كانت تعرقل تيارات إعادة التدوير. يقدم المحولون الآن أكياساً مقاومة للحرارة وعالية الحاجز تتوافق مع أهداف تصميم اتفاقية البلاستيك الأمريكية لعام 2025، مما يوفر لمالكي العلامات التجارية طريقاً مباشراً لادعاءات "جاهزة للتدوير". يُظهر الطرح التجاري لشركة DNP إندونيسيا لعبوات الوجبات الخفيفة وطعام الحيوانات الأليفة أحادية المادة كيف يمكن الحفاظ على أداء الحاجز مع تبسيط معالجة نهاية العمر. يطلب تجار التجزئة تكافؤ المواصفات مع هياكل الرقائق القديمة، وتؤكد بيانات الاختبار معدلات انتقال الأكسجين المماثلة، مما يتيح تحويل وحدات حفظ المخزون على نطاق واسع. تتزامن فرق التغليف داخل السوق الأمريكية للتغليف البلاستيكي في تقليل قوام المواد مع تحسين عرض لفائف المخزون لتقليل استهلاك الأفلام لكل وحدة.

ارتفاع طلب التجارة الإلكترونية على المغلفات الواقية خفيفة الوزن في شبكة الطرود الأمريكية

يواصل شاحنو الطرود التخلص من الحشو الفارغ غير الضروري، مما يقود الاهتمام بالمغلفات رقيقة القوام القابلة لإعادة التدوير على الرصيف والتي تخفض رسوم الوزن الأبعادي مع الحفاظ على سلامة المنتج. حولت أمازون ثلث طرودها الصادرة في الولايات المتحدة إلى بدائل ورقية، مما أدى إلى القضاء على 15 مليار وسادة هوائية بلاستيكية منذ بداية البرنامج. تتحقق مصانع الشركة التجريبية من سرعات الخط التي تتجاوز 250 طرداً في الدقيقة، مما يضع معايير جديدة للأتمتة. يحاول المنافسون مطابقة الأداء بمغلفات فقاعات LDPE أحادية المادة تحتوي على 30% PCR، كما يقتضي قانون المحتوى المُعاد تدويره في ولاية واشنطن. يستثمر المحولون الموجودون في السوق الأمريكية للتغليف البلاستيكي في أبراج الأفلام المنفوخة عالية الإنتاج والتجميع الآلي لمواجهة الارتفاع في أحجام الطرود اليومية.

نمو الأطعمة الجاهزة والمتنقلة التي تتطلب أفلام مرنة عالية الحاجز

الطلب على مجموعات الوجبات المريحة والأطباق المبردة والوجبات الخفيفة المستقرة على الرف يرفع أحجام الأفلام متعددة الطبقات الحاجزة. تعتمد خطوط التعقيم الحراري بمساعدة الضغط (PATS) على هياكل قائمة على EVOH أو مطلية بأكسيد المعدن بمعدلات انتقال الأكسجين أقل من 0.2 سم مكعب/م²-يوم، مما يضاعف مدة الصلاحية للأطباق منخفضة الحمض مقارنة بأكياس التعليب التقليدية.[1]Food Research International, "High-Barrier Multilayer Polymer Films for Pressure-Assisted Thermal Sterilization," sciencedirect.com تفيد مالكو العلامات التجارية بانخفاض هدر الطعام بنسبة 15-18% في أسواق الاختبار، مما يقوي عرض القيمة للحواجز المتقدمة. يجمع المصنعون داخل السوق الأمريكية للتغليف البلاستيكي بين البثق المشترك من خمس طبقات والمعالجة بالكورونا المباشرة لدعم أسطح الطباعة المباشرة، مما يقلل خطوات التصفيح ويتيح تغييرات أسرع للأعمال الفنية. يطلب مشتري التجزئة بشكل متزايد قابلية إعادة التدوير "عند إسقاط المتجر"، مما يفضل الهياكل أحادية الأسرة على تصفيحات الرقائق.

التزامات الشركات بمحتوى 25% PCR تعزز الطلب على زجاجات rPET ورHDPE

تعهد منتجو المشروبات والرعاية المنزلية متعددو الجنسيات بدمج 25% PCR عبر محافظ الولايات المتحدة بحلول عام 2025، مما رفع الطلب على rPET ورHDPE من الدرجة الغذائية إلى ما يتجاوز قدرة الاستصلاح المحلي. تثبت التصاريح من إدارة الأغذية والعقاقير الأمريكية لـ Borcycle M rHDPE وSYNDIGO rLLDPE أن 100% PCR قابل للتحقيق في تطبيقات الأغذية الجافة والمرنة المحددة.[2]Borealis, "FDA Clears Borealis Borcycle M Recycled Plastics for Use in Food-Grade Packaging," borealisgroup.com يقسم قانون ولاية واشنطن الحد الأدنى لـ PCR إلى 50% بحلول عام 2036، مما يعزز استقرار المشتريات لمستثمري البنية التحتية. وصلت العلاوات السعرية لرقائق rPET إلى 25-30% فوق البكر في عام 2025، إلا أن المحولين يفيدون بمعدلات تجديد عقود عالية لأن بطاقات أداء الشركات تربط تقدم PCR بحوافز المدراء التنفيذيين. وبالتالي تواجه السوق الأمريكية للتغليف البلاستيكي سباقاً في المواد الخام يكافئ المستصلحين المتكاملين رأسياً وأنظمة الحلقة المغلقة المملوكة للعلامات التجارية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حظر البلاستيك أحادي الاستخدام على مستوى الولاية | −0.5% | الولايات الساحلية | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار راتنج البولي أوليفين | −0.3% | وطني | المدى القصير (≤ 2 سنة) |

| تحول المستهلكين نحو الورق / الألومنيوم | −0.4% | المناطق الحضرية الواعية بيئياً | المدى المتوسط (2-4 سنوات) |

| كثافة رأس المال في إعادة التدوير الكيميائي | −0.2% | مقتصر على المواقع ذات المشاريع واسعة النطاق | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد حظر البلاستيك أحادي الاستخدام على مستوى الولاية يقلل من أشكال التغليف المعينة

يفرض قانون كاليفورنيا SB 54 تخفيضاً بنسبة 25% في التغليف البلاستيكي البكر المباع داخل حدود الولاية بحلول عام 2032، ويجب على المنتجين الانضمام إلى منظمة مسؤولية المنتج بحلول عام 2025. الولايات المشابهة في نيو جيرسي وكولورادو ومين تخلق خريطة امتثال مجزأة تزيد التعقيد للعلامات التجارية الوطنية. يتقاعد المحولون بشكل استباقي من صدفات PS وبثور PVC من كتالوجاتهم، متحولين إلى بدائل PET G والكرتون المطلي حتى عندما ترتفع تكلفة السلع. تضع عدم اليقين التنظيمي علاوات مخاطر في عقود التوريد طويلة الأجل، مما يحد من الإنفاق الرأسمالي الاختياري داخل السوق الأمريكية للتغليف البلاستيكي حيث تنتظر الشركات إرشادات فيدرالية منسقة.

تحول المستهلكين نحو بدائل الورق والألومنيوم للاستدامة

الوعي البيئي المتزايد بين المشترين من الألفية والجيل Z يحفز تجار التجزئة على تجريب أشكال إعادة التعبئة القائمة على الألياف والألومنيوم. يؤكد تعهد نظام جامعة ولاية نيويورك بالتخلص التدريجي من البلاستيك أحادي الاستخدام على تحول مؤسسي أوسع نحو ركائز بديلة. [3]State University of New York, "Phase-Out of Single-Use Plastics," suny.edu Source: Packaging News, "Packaging Innovations 2025: Big-Name Brands to Make Waves," packagingnews.co.uk حامل RePapaPac الكرافت من مجموعة EP يحمل 20 كجم ولكنه يبقى قابلاً لإعادة التدوير على الرصيف، مما يوضح التكافؤ الوظيفي الذي يسحب الحجم من أكياس LDPE على شكل تي شيرت. ضمن السوق الأمريكية للتغليف البلاستيكي، تتحوط فرق العلامات التجارية من المخاطر عبر تجريب عبوات هجينة - قشور ورقية مع بطانات PE رقيقة - تلبي متطلبات الحاجز بينما تشير إلى أوراق اعتماد الاستدامة على الرف.

تحليل القطاعات

حسب نوع التغليف: هيمنة المرن تسرع الابتكار

حققت الأشكال المرنة 54.14% من حصة السوق الأمريكية للتغليف البلاستيكي في عام 2024 وتسير قدماً بمعدل نمو سنوي مركب قدره 4.98%. كل كيس جديد يحل محل النظراء الصلبين بنسبة 60-70% أقل من البوليمر، مما يقلل انبعاثات الشحن وبصمات المستودعات. تفضل عمالقة التجارة الإلكترونية المغلفات المسطحة لأنها تنهار إلى عُشر المكعب الواردة للصناديق المموجة، مما يقلل تكاليف التخزين. تستخدم العلامات التجارية الآن أحبار قابلة للقراءة بالأشعة تحت الحمراء القريبة بحيث تُفرز المرنات بكفاءة في مرافق استعادة المواد، مما يحسن معدلات إعادة التدوير الحقيقية. في الوقت نفسه، تدمج الأكياس "الذكية" علامات RFID أو NFC، مما يوفر رؤية شاملة من المعبئ إلى أحداث مسح المستهلك.

لا تزال البلاستيكات الصلبة تشكل أدواراً أساسية في المشروبات والأدوية والمواد الكيميائية المنزلية، ولكن النمو يتخلف بمعدل نمو سنوي مركب قدره 2.1%. تستخدم زجاجات HDPE خفيفة الوزن ما يصل إلى 12% أقل من الراتنج مقارنة بتصاميم 2023، لكن عتبات الأداء على قوة الإسقاط وحياد الطعم تحد من مزيد من تقليل القوام. يجبر قانون المحتوى المُعاد تدويره في ولاية واشنطن صانعي الزجاجات على تأمين تيارات rHDPE مستقرة، مما يحفز الاستثمار المشترك في خطوط الغسيل الداخلية. تدور المنافسة داخل السوق الأمريكية للتغليف البلاستيكي الآن حول الأغطية المربوطة التي تتوافق مع ولايات الاحتفاظ بالإغلاق القادمة، ودمج الراحة وتقليل القمامة.

حسب نوع المادة (التغليف المرن): ريادة PE وسط ابتكار الاستدامة

احتفظ البولي إيثيلين بحصة 45.54% من الأحجام المرنة في عام 2024، مدعوماً بنافذة المعالجة الواسعة والبنية التحتية القوية لجمع الرصيف. يؤكد موافقة إدارة الأغذية والعقاقير الأمريكية على محتوى rLLDPE بنسبة 100% في أغلفة الوجبات الخفيفة مسارات امتثال سلامة الأغذية، مما يسمح لتجار التجزئة الوطنيين بإطلاق علامات خاصة "دائرية". تعتمد فرق التطوير محفزات الميتالوسين التي توفر تأثير دارت أعلى بقوام مُخفض، مما يساهم في توفير الراتنج بنسبة 8-10%. سيستمر حجم السوق الأمريكية للتغليف البلاستيكي للمرنات القائمة على PE في التوسع حيث تستوعب تقنية البثق المشترك تقلب الحبيبات المُعاد تدويرها دون المساس بوضوح الأفلام.

تتقدم فئة "المواد الأخرى" بمعدل نمو سنوي مركب قدره 6.34%، مدفوعة بخلائط PLA القابلة للتحلل وأفلام قائمة على السليلوز وأوراق مطلية بأكسيد السيليكون. تجرب علامات المستهلكين bio-PE المشتق من قصب السكر الذي يوفر خصائص ميكانيكية مكافئة وبصمة كربونية أقل. يبقى BOPP لا غنى عنه لأغلفة الوجبات الخفيفة والحلويات اللامعة، ولكن أنظمة الورنيش الجديدة توفر أداء حاجز خالي من التعدين متماشٍ مع إرشادات إعادة التدوير أحادية المادة. تسرع الشراكات بين موردي الراتنج ومحولي الأفلام دورات التأهيل، مما يقصر وقت الوصول إلى السوق للتركيبات الناشئة.

حسب نوع المادة (التغليف الصلب): هيمنة PE رغم ضغوط التنويع

استحوذت زجاجات وأباريق وأغطية PE عالية الكثافة على حصة 34.21% في عام 2024، مرتكزة على منتجات الألبان وزيت المحركات والمنظفات. تفتح تقنية Borcycle M استخدام PCR بنسبة 100% في حاويات الأطعمة الجافة، مما يتيح للأسواق الكبرى الترويج لموزعات الحبوب والأقسام السائبة ذات الحلقة المغلقة. تعمل العلامات التجارية أيضاً على توحيد اختيارات الماستر باتش للألوان، مما يتيح فرز بصري أوضح للتيارات الطبيعية والبيضاء التي تحصل على إيرادات بالات أعلى. من المتوقع أن يتجاوز حجم السوق الأمريكية للتغليف البلاستيكي للـ PE الصلب 5.9 مليون طن بحلول عام 2030.

الراتنجات المتخصصة بقيادة PP المُوضح وبوليمر الأوليفين الدوري (COP) وPET-G تتسارع بمعدل نمو سنوي مركب قدره 5.87% على ظهر تطبيقات الأدوية والمكملات الغذائية والجمال المرموق. تتحمل حقن COP تخزين -70 درجة مئوية المطلوب لشحن أدوية mRNA، بينما توفر أواني PP المُوضحة وضوحاً شبيه بالزجاج دون مخاطر الكسر. تغذي إعادة التدوير الميكانيكي لـ CleanStream الآن إنتاج علب الزبادي والمارجرين، مما يزيل الملوثات المسببة للرائحة ويوسع نطاق PP من الدرجة الغذائية. يزن مهندسو التصميم داخل السوق الأمريكية للتغليف البلاستيكي اختيار الراتنج على كل من الأداء وتوافق السياسات، متوقعين رسوم مسؤولية المنتج الموسعة الأكثر صرامة على البوليمرات ذات معدلات إعادة التدوير المنخفضة.

حسب الصناعة النهائية: ريادة الأغذية مع نمو مستحضرات التجميل

استحوذت تطبيقات الأغذية على 39.32% من حصة السوق الأمريكية للتغليف البلاستيكي في عام 2024 حيث دعمت أكياس الحاجز وصواني التشكيل الحراري وأفلام الأغطية المجموعات المستقرة على الرف والمجمدة والمبردة. تتطلب نظائر اللحوم النباتية فيلم حاجز عالي الأكسجين لمنع اسمرار المنتج، مما يحفز المبثقين المشتركين على دمج طبقات EVOH بسمك 3 ميكرومتر دون التضحية بقابلية إعادة التدوير. تستفيد الوجبات الجاهزة للمعالجة بالضغط العالي (HPP) من صواني مرنة تتحمل نبضات 87,000 psi، مما يمد عمر الرف المبرد بـ 60 يوماً ويفتح مسارات توزيع مباشرة للمستهلك جديدة. يفيد تجار التجزئة بانخفاض الانكماش بنسبة 15-18% بعد الطرح، مما يؤكد صحة علاوة التكلفة للأفلام المتقدمة.

تتوسع مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030، مدفوعة باتجاهات الترقية وإعادة التعبئة. تزن المدمجات المقواة بنانو السليلوز PLA أقل بنسبة 25% من هياكل ABS القديمة ولكنها تنقل اللمسات الفاخرة، مما يساعد العلامات التجارية المرموقة على تحقيق أهداف الكربون دون المساس بالجمال. تقدم خطوط الطباعة الرقمية تأثيرات معدنية من 5 ألوان في دفعات من 1000 وحدة، مما يسمح للعلامات المستقلة بتجديد الأعمال الفنية شهرياً. داخل السوق الأمريكية للتغليف البلاستيكي، تتردد أعواد مزيل العرق HDPE الجاهزة لإعادة التعبئة والقطارات أحادية المادة مع مجموعات دعاة النفايات الصفر، مما يخلق فرص بيع متزايد في كبسولات وأكياس إعادة التعبئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية التغليف: البثق يقود ابتكار التصنيع

استحوذ البثق على 38.76% من إيرادات عام 2024، مما يعكس تنوعه في إنتاج الأفلام المنفوخة والأفلام المصبوبة والبروفايلات. يمكن لأبراج الحلقة الهوائية من خمس طبقات المزودة بالجرعات الوزنية تشغيل ما يصل إلى 30% PCR دون تغيير القوام، مما يخفض الخردة إلى أقل من 2%. طبقات الربط المبثقة المشتركة المتوافقة مع أنظمة اللاصق الخالية من المذيبات تلغي التصفيح الثانوي، مما يبسط أوقات التسليم. يغذي رسم خرائط السماكة في الوقت الفعلي خوارزميات التعلم الآلي التي تضبط مناطق السخان تلقائياً، مما يقلل استخدام الطاقة بنسبة 7% مقارنة بخطوط الأساس لعام 2023 داخل السوق الأمريكية للتغليف البلاستيكي.

يحقق التشكيل الحراري معدل نمو سنوي مركب حيوي قدره 6.98% حتى عام 2030 حيث ينمو الطلب على صواني البروتين خفيفة الوزن والمقالي ثنائية الفرن وأوعية السلطة. تعمل أنظمة التشكيل والإغلاق المباشر بسرعة 55 دورة في الدقيقة، مما يقلل نقاط اللمس ويقلل الثقوب الدقيقة. تكتسب تقنية ضغط الحقن شعبية في إنتاج الأغطية والإغلاق، محققة تسامحات ضيقة بقوى تثبيت واستهلاك طاقة أقل. تدمج خطوط نفخ التمدد PET أحادية المرحلة قوالب الإغلاق المربوط، مما يساعد علامات المشروبات التجارية على الامتثال لقوانين الاحتفاظ بالإغلاق دون تعطيل سرعات التعبئة.

التحليل الجغرافي

تشكل الفوارق الإقليمية أولويات الاستثمار عبر السوق الأمريكية للتغليف البلاستيكي. تفرض كاليفورنيا ونيويورك وواشنطن مجتمعة أصرم تدابير المحتوى المُعاد تدويره والمسؤولية الموسعة للمنتج؛ المحولون النشطون في هذه الولايات الساحلية يسرعون دورات الابتكار للامتثال لولايات خفض SB 54 ومعايير قابلية إعادة التدوير على الرصيف EcoEnclose. غالباً ما توحد العلامات التجارية وحدات حفظ المخزون الوطنية إلى مجموعة قوانين الولاية الأكثر صرامة، مما يوجه التكلفة الإضافية نحو تصميم العبوات بدلاً من التباين الإقليمي.

تهيمن ممرات الخليج والغرب الأوسط على إمداد الراتنج البكر والمُعاد تدويره بفضل مواد التغذية من غاز الصخر الزيتي، والأسعار التنافسية للطاقة، وشبكات السكك الحديدية الفعالة. تستضيف تكساس مجمعات مدمجة من الكراكر إلى الأفلام تخدم الأسواق المحلية والتصديرية، مما يستقر تدفق المواد الخام أثناء تعطل الموانئ. حولت التعريفات الجمركية على البولي أوليفينات الكندية المفروضة في عام 2024 المشتريات إلى المرافق المحلية، مما رفع معدلات الاستغلال وشجع الاستثمارات في صوامع مزج PCR في مصانع البثق.

تولد التجمعات الحضرية مثل مدينة نيويورك ولوس أنجلوس وشيكاغو أحجام طرود غير متناسبة، مما يدفع مراكز التنفيذ المحلية إلى اعتماد أنظمة الأكياس الآلية عند الطلب. تفضل هذه المراكز مغلفات LDPE خفيفة الوزن والمغلفات المحشوة التي تؤهل لمخططات جمع الرصيف، مما يعزز الطلب المرن. تستمر المناطق الريفية ذات البنية التحتية الناشئة لاستعادة المواد في الاعتماد على حاويات HDPE الصلبة التي تندمج بسلاسة في تيارات إعادة التدوير بالإسقاط، مما يبرز كيف تحدد حقائق الجمع قرارات التصميم داخل السوق الأمريكية للتغليف البلاستيكي.

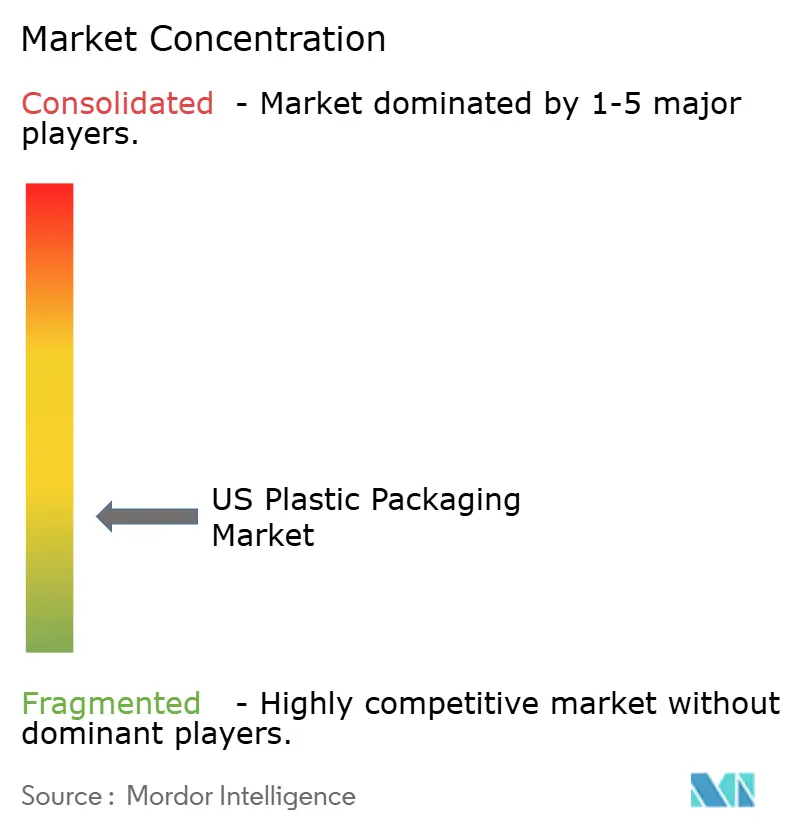

المشهد التنافسي

تركيز الصناعة مجزأ. تُعد الكيان المدمج Amcor-Berry وSealed Air وSonoco وآخرون اللاعبين الرئيسيين في السوق. استحواذ Amcor بقيمة 8.4 مليار دولار أمريكي على Berry Global، المكتمل في مايو 2025، يحقق نطاقاً لا مثيل له في شراء الراتنج وبصمة عالمية تمتد على 250 مصنع Amcor plc. يعد الدمج بتحقيق 650 مليون يورو من التآزر، بما في ذلك خطوط البثق المعقولة وأصول الطباعة الرقمية المشتركة، مع توقع زيادة 12% في ربحية السهم لعام 2026.

تستفيد Sealed Air من أنظمة Cryovac الفراغية المملوكة للهيمنة على علب البروتين الطازج، بينما تنشر قسم الأتمتة كاميرات رؤية مدعومة بالذكاء الاصطناعي تقلل فشل الإغلاق بنسبة 70%. تستهدف Sonoco الهجائن الورقية-البولي القابلة لإعادة التدوير وقدمت مؤخراً وعاءً خالي من البولي إيثيلين وآمن للميكروويف لشوربات مستقرة على الرف. يركز المحولون المتخصصون على مرونة الطباعة الرقمية والنماذج الأولية السريعة، خدمة علامات المشروبات الحرفية والمكملات الغذائية والمباشرة للمستهلك التي تتطلب كميات طلب دنيا منخفضة.

تشمل المخربون الناشئون PureCycle، التي توفر رقائق PP خالية من الرائحة من الدرجة الغذائية عبر إزالة البلمرة القائمة على المذيبات، وAddi-Flex، التي تجاري دفعات رئيسية قابلة للتحلل متوافقة مع خطوط الأفلام المنفوخة القياسية. يفيد مدمجو الروبوتات بمتوسط استرداد أقل من 28 شهراً على خلايا التقاط ووضع الملصقات داخل القالب، مما يدفع التبني في صانعي قوالب الحقن متوسطي الحجم الذين يتنافسون على تكلفة الوحدة داخل السوق الأمريكية للتغليف البلاستيكي. تهدف التحالفات الاستراتيجية بين عمالقة الراتنج والمستصلحين إلى تأمين إمداد PCR، مما يخلق خندق حلقة مغلقة يفيد اللاعبين المتكاملين على محولي الرسوم.

قادة صناعة التغليف البلاستيكي الأمريكية

-

Sigma Plastics Group Inc.

-

Amcor PLC

-

Sealed Air Corporation

-

Sonoco Products Company

-

Alpha Packaging Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكملت Amcor استحواذها بقيمة 8.4 مليار دولار أمريكي على Berry Global، مقدرة التقاط تآزر بقيمة 650 مليون يورو ونمو ربحية السهم بنسبة 12% في عام 2026.

- يناير 2025: كشفت Berry Global النقاب عن حاويات حاجزة جديدة من الدرجة الدوائية في Pharmapack، محسنة لتعبئة طرد النيتروجين وامتثال التسلسل.

- نوفمبر 2024: انتهت Arkema (Bostik) من شراء أعمال لاصقات التغليف المرن من Dow، مما عزز إمداد الولايات المتحدة بدرجات التصفيح الخالية من المذيبات لأفلام الوجبات الخفيفة عالية الحاجز.

- يونيو 2024: حصلت NOVA Chemicals على موافقة إدارة الأغذية والعقاقير الأمريكية لعملية إعادة التدوير الميكانيكي في كونرسفيل، إنديانا، مما يتيح أفلام SYNDIGO rLLDPE بمحتوى مُعاد تدويره يصل إلى 100% للاستخدامات الملامسة للطعام.

نطاق تقرير السوق الأمريكية للتغليف البلاستيكي

البلاستيك من مواد التغليف شائعة الاستخدام. الصناعات في الولايات المتحدة، بما في ذلك الأغذية والمشروبات والأدوية، غالباً ما تفضل التغليف البلاستيكي بسبب عوامل مثل الحماية من التلوث والحفظ ومرونة النقل. تتعامل الدراسات قيد النظر مع اتجاهات السوق والنمو والأرقام المقدرة للسوق المقسمة حسب نوع المادة ونوع البلاستيك والمستخدمين النهائيين.

| البلاستيك الصلب | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | |

| البولي إيثيلين تيريفثالات (PET) | |

| بولي فينيل كلوريد (PVC) | |

| البوليستيرين (PS) والبوليستيرين المتوسع (EPS) | |

| أنواع مواد أخرى | |

| البلاستيك المرن | البولي إيثيلين (PE) |

| البولي بروبيلين ثنائي التوجه المحوري (BOPP) | |

| البولي بروبيلين المصبوب (CPP) | |

| أنواع مواد أخرى |

| التغليف البلاستيكي الصلب | الزجاجات والأواني |

| الأغطية والإغلاق | |

| الصواني والصدف | |

| أنواع منتجات أخرى | |

| التغليف البلاستيكي المرن | الأكياس |

| الحقائب | |

| الأفلام والأغلفة | |

| أنواع منتجات أخرى |

| الأغذية |

| المشروبات |

| الأدوية |

| مستحضرات التجميل والعناية الشخصية |

| المواد الكيميائية المنزلية والصناعية |

| طعام الحيوانات الأليفة ورعاية الحيوانات |

| صناعات نهائية أخرى |

| قولبة الحقن |

| قولبة النفخ |

| البثق |

| التشكيل الحراري |

| حسب نوع المادة | البلاستيك الصلب | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | ||

| البولي إيثيلين تيريفثالات (PET) | ||

| بولي فينيل كلوريد (PVC) | ||

| البوليستيرين (PS) والبوليستيرين المتوسع (EPS) | ||

| أنواع مواد أخرى | ||

| البلاستيك المرن | البولي إيثيلين (PE) | |

| البولي بروبيلين ثنائي التوجه المحوري (BOPP) | ||

| البولي بروبيلين المصبوب (CPP) | ||

| أنواع مواد أخرى | ||

| حسب نوع التغليف | التغليف البلاستيكي الصلب | الزجاجات والأواني |

| الأغطية والإغلاق | ||

| الصواني والصدف | ||

| أنواع منتجات أخرى | ||

| التغليف البلاستيكي المرن | الأكياس | |

| الحقائب | ||

| الأفلام والأغلفة | ||

| أنواع منتجات أخرى | ||

| حسب الصناعة النهائية | الأغذية | |

| المشروبات | ||

| الأدوية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| المواد الكيميائية المنزلية والصناعية | ||

| طعام الحيوانات الأليفة ورعاية الحيوانات | ||

| صناعات نهائية أخرى | ||

| حسب تقنية التغليف | قولبة الحقن | |

| قولبة النفخ | ||

| البثق | ||

| التشكيل الحراري | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي للسوق الأمريكية للتغليف البلاستيكي؟

يقف عند 29.97 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 35.29 مليون طن بحلول عام 2030.

أي نوع تغليف ينمو بأسرع وتيرة؟

التغليف البلاستيكي المرن يتوسع بمعدل نمو سنوي مركب قدره 4.98%، متفوقاً على الأشكال الصلبة لأنه يستخدم ما يصل إلى 70% أقل من الراتنج ويلبي احتياجات كفاءة التجارة الإلكترونية.

كيف تؤثر اللوائح على خيارات المواد؟

قوانين المسؤولية الموسعة للمنتج الولايات وولايات المحتوى المُعاد تدويره تدفع العلامات التجارية نحو رقائق PE أو PP أحادية المادة وتعزز الطلب على rPET ورHDPE من الدرجة الغذائية.

أي قطاع استخدام نهائي يقود الطلب؟

تطبيقات الأغذية تحتل حصة 39.32%، مدفوعة بأكياس وصواني عالية الحاجز تمد عمر الرف للمنتجات الجاهزة والمبردة.

أي تقنية تهيمن على أكبر حصة من الإنتاج؟

البثق يستحوذ على 38.76% من إيرادات السوق، بفضل تنوعه في إنتاج أفلام وبروفايلات متعددة الطبقات بمحتوى PCR متزايد.

آخر تحديث للصفحة في: