حجم وحصة سوق الأشرطة اللاصقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 60.98 مليار متر مربع |

| حجم السوق (2030) | 74.73 مليار متر مربع |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأشرطة اللاصقة من قبل Mordor Intelligence

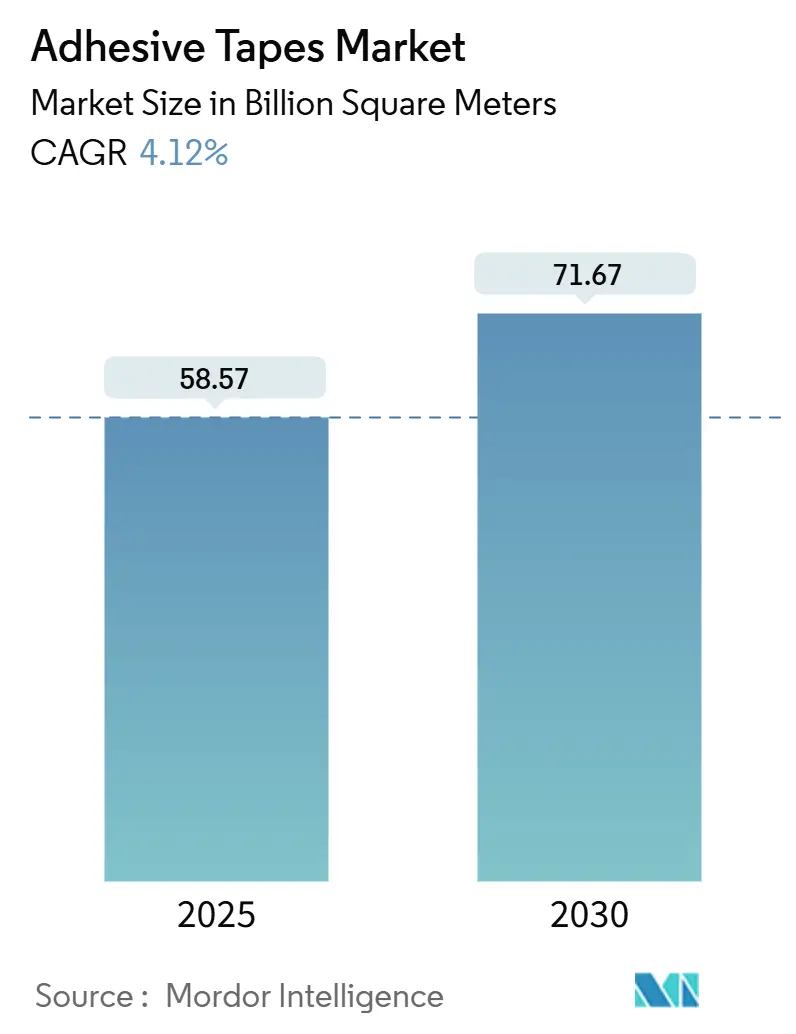

يُقدر حجم سوق الأشرطة اللاصقة بـ 58.57 مليار متر مربع في عام 2025، ومن المتوقع أن يصل إلى 71.67 مليار متر مربع بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.12% خلال فترة التنبؤ (2025-2030). إن الطلب المستمر من التعبئة والتغليف والإلكترونيات وتصنيع السيارات يعوض تقلبات تكاليف المواد الخام والحدود الأكثر صرامة على انبعاثات المركبات العضوية المتطايرة (VOC). تتوسع التقنيات القائمة على الماء بسرعة حيث تتحول المحولات نحو كيمياء منخفضة المركبات العضوية المتطايرة، بينما تحتفظ التنسيقات الحساسة للضغط بقيادة الحجم لأنها تلتصق على الفور وتناسب خطوط التطبيق الآلية. تقود آسيا والمحيط الهادئ الاستهلاك والنمو، مدفوعة بسلسلة توريد إلكترونيات كثيفة وإنفاق واسع النطاق على البنية التحتية. تظهر الرعاية الصحية كأسرع منفذ نمواً حيث تمكّن المواد اللاصقة السيليكونية الصديقة للبشرة الأجهزة الطبية طويلة الارتداء وتحول القيمة نحو درجات التخصص عالية الهامش. ينافس المنتجون الرئيسيون ضغوط التكلفة من خلال التكامل الرأسي وإضافات القدرة الإقليمية وإعادة تنسيق المحفظة نحو الحلول المستدامة.

النقاط الرئيسية للتقرير

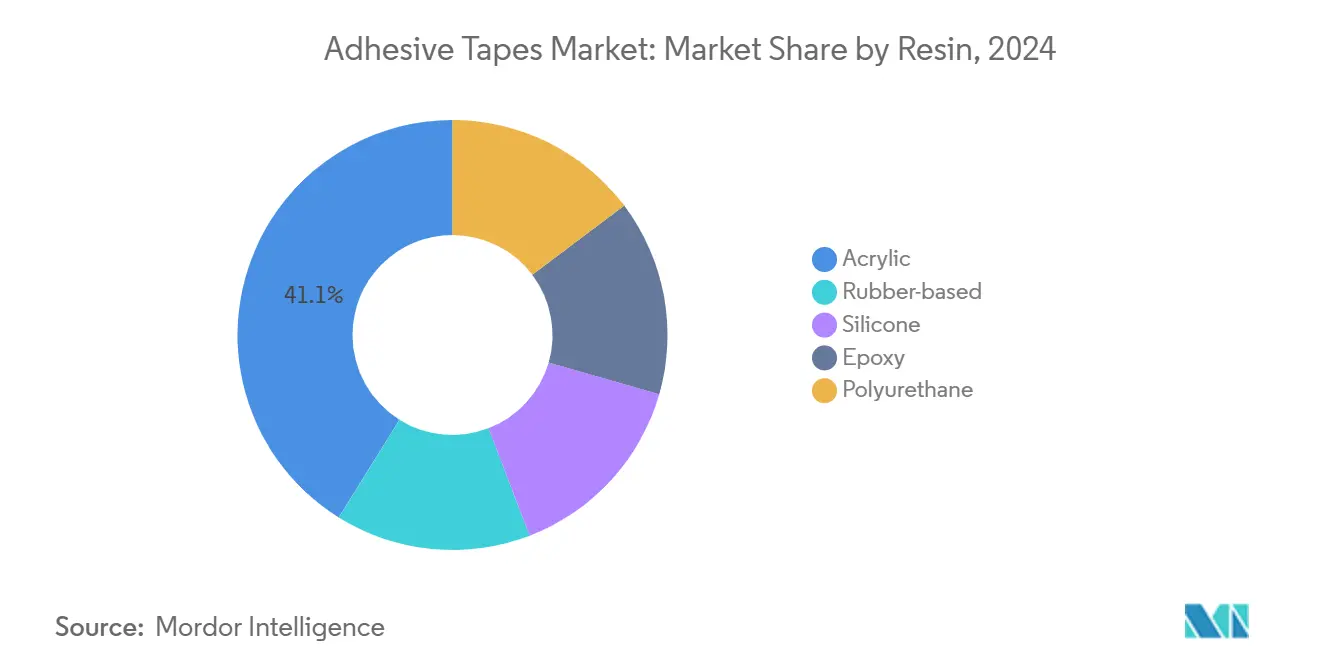

- حسب الراتنج، شكلت الدرجات الأكريليكية 41.12% من حجم سوق الأشرطة اللاصقة في عام 2024، بينما من المتوقع أن تتوسع الأنظمة القائمة على المطاط بمعدل نمو سنوي مركب قدره 4.24%.

- حسب التقنية، حققت التركيبات القائمة على الماء 45.19% من الإيرادات في عام 2024، وتتقدم بمعدل نمو سنوي مركب قدره 4.47% حتى عام 2030.

- حسب نوع المنتج، استحوذت الأشرطة الحساسة للضغط على 61.12% من حصة سوق الأشرطة اللاصقة في عام 2024؛ ومن المتوقع أن تسجل الأشرطة الحساسة للحرارة أقوى معدل نمو سنوي مركب قدره 4.52%.

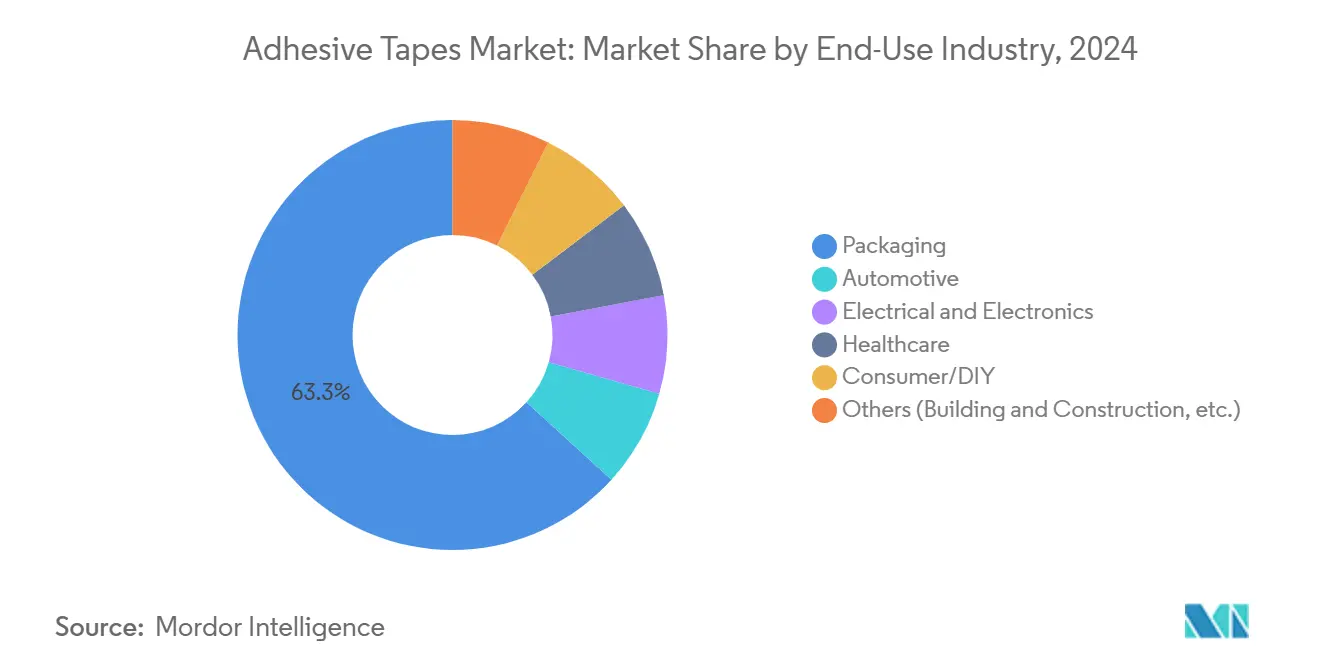

- حسب صناعة الاستخدام النهائي، تصدرت التعبئة والتغليف بنسبة 63.26% من الإيرادات في عام 2024؛ ومن المتوقع أن تنمو الرعاية الصحية بأسرع معدل 4.61% كمعدل نمو سنوي مركب.

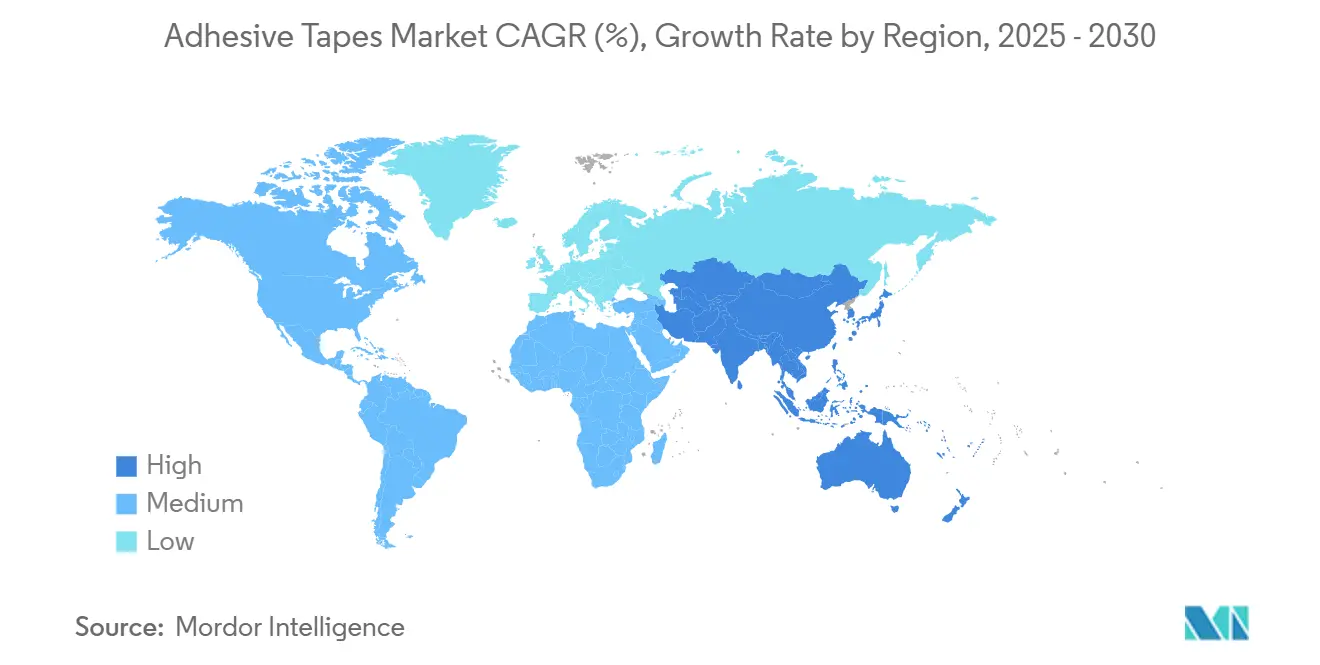

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 58.91% من حجم عام 2024 ومن المُقرر أن ترتفع بمعدل نمو سنوي مركب قدره 5.01%.

اتجاهات ورؤى سوق الأشرطة اللاصقة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من صناعة التجارة الإلكترونية والتعبئة والتغليف | +1.20% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تحول الشركات المصنعة للمعدات الأصلية إلى أشرطة حزم الأسلاك خفيفة الوزن | +0.60% | مراكز تجميع المركبات الرئيسية | المدى المتوسط (2-4 سنوات) |

| اعتماد أشرطة السيليكون منخفضة الصدمة للأجهزة الطبية القابلة للارتداء | +0.50% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥4 سنوات) |

| ازدهار البناء في منطقة آسيان والشرق الأوسط يعزز استخدام الأشرطة اللاصقة | +0.70% | آسيان، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الأشرطة اللاصقة من صناعة الإلكترونيات | +1.00% | آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من التجارة الإلكترونية وصناعة التعبئة والتغليف

تواصل التجارة الرقمية دفع مشغلي اللوجستيات نحو التعبئة الأسرع والأكثر أماناً واستدامة. يحدد أصحاب العلامات التجارية الآن أشرطة التمزق القائمة على الألياف وأنظمة إغلاق الصناديق الخالية من المذيبات التي تلبي أهداف إعادة التدوير بينما تصمد في دورات التوزيع الطويلة. تمثل محفظة Earthic من H.B. Fuller هذا التحول، حيث تقدم محتوى حيوي معتمد دون التضحية بقوة القص[1]H.B. Fuller, "Adhesive Solutions for E-Commerce Packaging Trends," hbfuller.com . إن الطلب على الكرتون مناسب الحجم يسرع أيضاً تخصيص أشرطة إغلاق الكرتون التي تلتصق بدرجات مختلفة من الكرتون المضلع في الخطوط الآلية. النمو أكثر وضوحاً في آسيا والمحيط الهادئ، حيث ترتفع أحجام الطرود عبر الحدود وتوحد مراكز الوفاء على أشرطة مُفعَّلة بالماء لتقليل استخدام البلاستيك. هذه القوى مجتمعة ترفع سوق الأشرطة اللاصقة من خلال تحسين متوسط السعر لكل متر مربع لدرجات التعبئة عالية الأداء.

تحول الشركات المصنعة للمعدات الأصلية إلى أشرطة حزم الأسلاك خفيفة الوزن

تستبدل صناعة السيارات أنابيب PVC الضخمة بأشرطة لاصقة من القماش وPET المتخصصة التي توفر حتى 50% من وزن الحزمة بينما تمتص الاهتزاز وتتحمل درجات حرارة حجرة المحرك 150 درجة مئوية. يمثل tesa SuperSleeve 51026 PV6 الجيل القادم من الأغطية التي تجمع بين قماش PET ولاصق أكريليكي خالٍ من المذيبات لمقاومة التآكل في المناطق عالية الحرارة. منصات المركبات الكهربائية تضخم الفرصة لأن الحزم تمتد أطول ويجب أن تبقى مرنة لخدمة حزمة البطارية. تجميعات الحزم الأخف وزناً تساعد في تمديد مدى القيادة، مما يعزز منحنيات اعتماد الشركات المصنعة للمعدات الأصلية. هذه الاتجاهات تغذي مباشرة في سوق الأشرطة اللاصقة حيث يؤهل المحولون العروض المصممة خصيصاً والقطع المقطوعة بالقالب للف النول الآلي.

اعتماد أشرطة السيليكون منخفضة الصدمة للأجهزة الطبية القابلة للارتداء

تتطلب أجهزة الاستشعار القابلة للارتداء ولاصقات توصيل الأدوية مواد لاصقة تلتصق بإحكام لعدة أيام بينما تنقشع دون إصابة الجلد. يظهر شريط 3M غير المنسوج أحادي الطلاء مع السيليكون عالي الالتصاق إقامة 7 أيام بينما يخفض درجات ألم الإزالة مقارنة ببدائل الأكريلات. يصيغ المصنعون الآن حسب فئة المريض، مع مراعاة هشاشة الجلد المرتبطة بالعمر ومستويات النشاط في أهداف التقشير والمعامل ونقل بخار الرطوبة. يشير مركز Avery Dennison المخصص لتعلم المواد اللاصقة للأجهزة الطبية القابلة للارتداء إلى تسارع الاستثمار في هذا المجال المتخصص. بينما يكرر صناع الأجهزة عوامل الشكل، تستحوذ PSAs السيليكونية طويلة الارتداء على تسعير متميز، مما يرفع كثافة القيمة الإجمالية داخل سوق الأشرطة اللاصقة.

ازدهار البناء في منطقة آسيان والشرق الأوسط

تتطلب المشاريع الضخمة عبر الخليج ومدن آسيان سريعة النمو أشرطة تربط واجهات مختلفة، وتختم جدران الستائر الزجاجية، وتخفف الألواح الصوتية تحت ظروف حارة ورطبة. تحافظ أشرطة الرغوة الأكريليكية من Saint-Gobain درجة المباني على الالتصاق فوق 80 درجة مئوية وتوفر ثبات UV طويل المدى للمفاصل المعرضة. يضيف الموردون مراكز خدمة فنية - على سبيل المثال، مكاتب tesa الجديدة التايلاندية والهندية - لتقصير دورات التأهيل ووضع مواصفات محلية. مع ارتفاع الإنفاق على البناء الإقليمي، تزيد أشرطة الربط المتخصصة من حصتها في ميزانيات المواد مقارنة بالمثبتات الميكانيكية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام | -0.80% | عالمي | المدى القصير (≤2 سنوات) |

| قيود في أداء المنتج تحت الظروف القاسية | -0.50% | مناطق المناخ القاسي | المدى المتوسط (2-4 سنوات) |

| مخاوف انبعاثات المركبات العضوية المتطايرة | -0.60% | أوروبا، أمريكا الشمالية، آسيا الناشئة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام

تتأرجح المواد الأولية مثل راتنجات التقوية والكربون المتخصص مع تكاليف النفط الخام والشحن، مما يضغط على هوامش المحولين. أعلنت Cabot زيادات أسعار الكربون الأسود اعتباراً من ديسمبر 2024، مشيرة إلى الضغوط التضخمية. ينتج المنتجون طفرات من خلال مصادر متعددة الموردين والعقود المفهرسة، لكنهم لا يزالون يواجهون ضغط رأس المال التشغيلي الذي يمكن أن يعرقل خطط توسع المحولين الأصغر، مما يضع عائقاً قريب المدى على سوق الأشرطة اللاصقة.

قيود في أداء المنتج تحت الظروف القاسية

تعرض البيئات عالية الحرارة والأحمال الدورية نقاط ضعف في PSAs التقليدية. قاس بحث نُشر في عام 2024 عتبة إعياء بيني تبلغ 4.6 J/m² فقط لـ PSAs النموذجية - أقل بكثير من عتبات الكراك البطيء - مما يشير إلى مخاطر فشل مبكرة في بيئات غنية بالاهتزاز[2]Yichen Wan et al., "Interfacial Fatigue Fracture of Pressure Sensitive Adhesives," sciencedirect.com . نوافذ درجة الحرارة تقيد أيضاً التطبيق الميداني؛ درجات 3M VHB تتطلب 21-38 درجة مئوية للبلل الأمثل، مما يحد من الاعتماد في المناخات الأكثر برودة. يستثمر الموردون في كيمياء هجينة وأسطح خالية من البرايمر لتمديد مغلفات التشغيل، لكن قيود الأداء تبقى عامل اعتدال لسوق الأشرطة اللاصقة.

تحليل القطاعات

حسب الراتنج: الأكريليك يهيمن بينما المطاط يتسارع

حققت التركيبات الأكريليكية 41.12% من حجم 2024، مما يجعلها أكبر مساهم في حجم سوق الأشرطة اللاصقة لأنها تربط المعادن والبلاستيك والزجاج دون معالجة سطحية مكثفة. مقاومتها الممتازة للأشعة فوق البنفسجية وثبات الشيخوخة يدفع الاستيعاب في الإلكترونيات الخارجية ومجمعات الطاقة الشمسية. الأنظمة المطاطية، رغم متانة أقل، تتوسع بمعدل نمو سنوي مركب 4.24% حيث تفضل صناعة السيارات التصاقها الأولي العالي لتجميع حلقة الأسلاك والتحكم في NVH الداخلي. PSAs السيليكونية، رغم كونها متخصصة في الحجم، تأمر تسعير متميز في الأجهزة الطبية القابلة للارتداء والإلكترونيات عالية الحرارة بفضل التوافق الحيوي ودرجات حرارة الخدمة 200 درجة مئوية. كيمياء الإيبوكسي والبولي يوريثان تلبي مجالات الربط الهيكلي حيث تفوق قوة القص القابلية لإعادة التموضع. يقدم الموردون مثل Lohmann الآن هجائن أكريليك-سيليكون موصلة حرارياً تبدد 2 W/mK في حزم بطاريات المركبات الكهربائية.

التنويع داخل محافظ الراتنج يدعم احتياجات الاستخدام النهائي المتخصصة دون أكل حصة الأكريليك. تركز تطويرات المطاط على المتغيرات الاصطناعية التي تتحمل ذروات حجرة المحرك 125 درجة مئوية، مما يسد الفجوة التاريخية مع الأكريليك. يتركز تطوير السيليكون على درجات السيلوكسان الدوري المنخفض لتلبية اللوائح الطبية الأوروبية، بينما تضيف أشرطة الإيبوكسي محفزات كامنة للمعالجة في درجة حرارة الغرفة، مما يوسع قدرات الإصلاح في مركبات الفضاء الجوي. هذه الابتكارات مجتمعة تحافظ على قدرة سوق الأشرطة اللاصقة التنافسية حيث يطابق المركبون كيمياء الراتنج مع المطالب الوظيفية المتطورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الحلول القائمة على الماء تقود التحول البيئي

مثلت الأنظمة القائمة على الماء 45.19% من مبيعات 2024، مما يعكس محورة القطاع إلى معالجة منخفضة المركبات العضوية المتطايرة. قلص المنتجون مثل 3M المركبات العضوية المتطايرة بنسبة 99% منذ 1990 من خلال التخلص التدريجي من حاملات المذيبات. ينمو القطاع بمعدل نمو سنوي مركب 4.47% حيث يعيد المحولون تجهيز المطليات للتعامل مع مستحلبات أكريليكية عالية المواد الصلبة تنافس القص المحمول بالمذيب. خطوط قائمة على المذيبات لا تزال تهيمن على الإلكترونيات عالية الحرارة بسبب البلل المتفوق على ركائز الطاقة السطحية المنخفضة، لكنها تواجه رأس مال تنظيمي أكثر إحكاماً. PSAs الانصهار الساخن تكسب حصة في التعبئة الإلكترونية، حيث سرعة الربط الفوري تعظم الإنتاجية. الكيمياء التفاعلية، بما في ذلك رغوات البولي يوريثان التي تتقاطع مع رطوبة محيطة، تؤمن اعتماد متخصص في المفاصل الهيكلية للسيارات.

مطليات النظام المزدوج تقدم الآن قدرة الماء/المذيب الهجين، مما يسمح بالتغييرات السريعة وتوفير الطاقة. الابتكار يمتد إلى التشتتات القائمة على الحيوية من مواد التربين أو النشا، مما يضع المواد اللاصقة القائمة على الماء لمعايير الاقتصاد الدائري للجيل القادم. هذا التجانس التقني يوسع سوق الأشرطة اللاصقة حيث يوائم المحولون أهداف البيئة مع مطالب الأداء العالي.

حسب نوع المنتج: الأشرطة الحساسة للضغط تحافظ على قيادة السوق

حققت الدرجات الحساسة للضغط 61.12% حجم في 2024، مهيمنة لأنها تربط بضغط خفيف دون تفعيل. الإطلاقات المتخصصة، والمواد اللاصقة التفاضلية، والظهر منخفض المركبات العضوية المتطايرة تحافظ على نضارة المحافظ. الأشرطة الحساسة للحرارة، المتوقعة بمعدل نمو سنوي مركب 4.52%، تمكن ربط القالب الدقيق وإلكترونيات الغرفة النظيفة حيث التفعيل الحراري المتحكم يمنع البقايا. أشرطة الورق المُفعَّلة بالماء تفوز بالمتحولين في مراكز الوفاء التي تسعى للتعبئة القابلة لإعادة التدوير. رغوات مزدوجة الجانب المتخصصة وتركيبات "فك الربط عند الطلب" من tesa تسمح بالتفكيك السهل - ميزة لولايات التصميم الدائري.

الابتكار المستمر في PSA يدعم التسعير المتميز ويدافع عن الحصة ضد أنظمة التثبيت البديلة. الصفائح متعددة الطبقات تدمج خصائص موصلة أو مثبطة للهب، مما يؤمن انتصارات التصميم في العبوات البطارية للمركبات الكهربائية. الأشرطة الحساسة للحرارة تتطور نحو عتبات تفعيل أقل لتناسب ركائز أرق، بينما خطوط المُفعَّلة بالماء تدمج مواد لاصقة نشا نباتية لرفع المحتوى الحيوي. هذه التطورات توسع عرض التطبيق وتعزز اعتماد سوق الأشرطة اللاصقة على التقنية الحساسة للضغط.

حسب صناعة الاستخدام النهائي: التعبئة والتغليف تقود بينما الرعاية الصحية تتسارع

سيطرت التعبئة والتغليف على 63.26% حجم 2024 حيث تبقى أشرطة إغلاق الصناديق والتجليد ومقاومة التلاعب دعائم لوجستية. نمو التجارة الإلكترونية وولايات المحتوى المُعاد تدويره الأكثر صرامة تدعم زخم الحجم. الرعاية الصحية، أسرع قطاع نمواً بمعدل نمو سنوي مركب 4.61%، تستفيد من توسع التشخيص القابل للارتداء وضمادات العناية بالجروح المتقدمة التي تحدد مواد لاصقة سيليكونية أو هيدروكولويد. خطوط السيارات تدمج قطعاً مقطوعة بالقالب PSA مثبطة للهب في حزم البطاريات، مما يخلق جيوب طلب عالية القيمة. قطاعات الكهرباء والإلكترونيات تدفع حدود تقنية الشريط لسلامة الإشارة عالية التردد وإدارة الحرارة.

اتجاهات التنظيم وسلامة المستهلك تدفع تمايز التركيب. في التعبئة والتغليف، تكسب الأشرطة المدعومة بالورق القابل للتحلل حصة، مدعومة بحظر البلاستيك أحادي الاستخدام في بلدان متعددة. يستثمر موردو الرعاية الصحية في خطوط تصنيع ISO 13485 لتلبية عمليات تدقيق التوافق الحيوي الصارمة. لذلك يوازن سوق الأشرطة اللاصقة مبيعات التعبئة الناضجة عالية الحجم مع النمو المتخصص المتسارع من التطبيقات الطبية والمركبات الكهربائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 58.91% من حجم 2024 ومن المُقرر أن تنمو بمعدل نمو سنوي مركب 5.01% حيث توسع الصين والهند وجنوب شرق آسيا إنتاج الإلكترونيات والسيارات والبناء. يضيف المنتجون الإقليميون قدرة طلاء وتقطيع محلية، مما يقلل أوقات التسليم ويصمم SKUs وفقاً للمتطلبات المحلية. الحوافز الحكومية لمصانع أشباه الموصلات في الصين والهند تضخم الطلب على أشرطة التقطيع والإخفاء فائقة النظافة. بشكل متزامن، مصانع الأشرطة اللاصقة التي تعمل بالطاقة الشمسية في Chennai وSuzhou تظهر التزامات الاستدامة المتنامية، مما يعزز مرونة العرض في سوق الأشرطة اللاصقة.

تحتفظ أمريكا الشمالية بقيادة التقنية، مستفيدة من البحث والتطوير المتقدم في الرعاية الصحية والفضاء الجوي. منصات 3M الخالية من المذيبات وأشرطة بطاريات المركبات الكهربائية المصنفة UL-94 من Avery Dennison تظهر تحولاً مدفوعاً بالابتكار نحو التطبيقات المتخصصة[3]Avery Dennison Corporation, "UL-Listed EV Battery Tapes," tapes.averydennison.com. أسواق العمل الضيقة تحفز استثمارات الأتمتة، مما يفضل مكونات PSA المقطوعة بالقالب التي تسرع التجميع. اتفاقية الولايات المتحدة المكسيك كندا تدعم أيضاً إنتاج أشرطة حزم السيارات القريب، مما يحمي من تقلبات العملة.

أوروبا تؤكد على التصميم البيئي وامتثال المركبات العضوية المتطايرة، مما يسرع اعتماد PSA القائمة على الماء. سياسات تخفيف وزن السيارات والكهربة تدعم الطلب على أشرطة الربط عالية الأداء التي تحل محل المسامير واللحام. في الوقت نفسه، تستفيد أسواق الشرق الأوسط وأفريقيا من مشاريع البنية التحتية الضخمة التي تحدد أشرطة واجهة خارجية عالية الحرارة. يكسب سوق الأشرطة اللاصقة في أمريكا الجنوبية تدريجياً من خلال قطاع التعبئة المرتبط بالزراعة في البرازيل ومصانع التعبئة المرنة المحلية. التأثير المجمع لتوسع الأسواق الناشئة وإعادة التوطين الصناعي في المناطق المتقدمة يدعم توقعات النمو العالمي.

المشهد التنافسي

يبقى سوق الأشرطة اللاصقة مجزأً بشكل معتدل، حيث يستحوذ أكبر خمسة لاعبين على حوالي 40% من الحجم العالمي. Henkel و3M وAvery Dennison يرسون الميدان من خلال الاستفادة من خطوط المنتجات الواسعة وشبكات التقطيع العالمية. سجلت Avery Dennison ارتفاع إيرادات بنسبة 3.61% على أساس سنوي في الربع الرابع 2024 ورفعت حصتها إلى 4.03% من خلال استهداف تطبيقات المركبات الكهربائية والطاقة الشمسية عالية النمو. تركز 3M على قيادة التقنية الخالية من المذيبات، مدعية خفض انبعاثات المركبات العضوية المتطايرة بنسبة 99% منذ 1990. Henkel تطور خطوط الانصهار الساخن للتعبئة الإلكترونية وتستثمر في بحث PSA القائم على الحيوية.

استحوذت Nautic Partners على وحدة الأشرطة المتخصصة من Berry Global في أواخر 2024 لتشكيل محول مستقل مع طلاء مدمج رأسياً وطباعة. اشترت Ellsworth Corporation شركة TapeCase، مضيفة خدمات تحويل النماذج الأولية السريعة ومعززة بصمتها في أمريكا الشمالية. وسعت H.B. Fuller القدرة الطبية من خلال شراء Medifill المقرة في أيرلندا، مشيرة إلى النية لتعميق تعرض الرعاية الصحية. التمايز التقني يخدم كإسفين تنافسي؛ شريط UV القابل للتحويل الضوئي من جامعة Kyushu وNitto Denko يمكن النقل اللطيف للمواد ثنائية الأبعاد الهشة، مفتحاً آفاقاً جديدة في تعبئة أشباه الموصلات.

الاستدامة وخدمات التصميم الدائري تؤثر الآن على العطاءات. منصة فك الربط عند الطلب من tesa تفوز بمشاريع تفكيك الإلكترونيات من خلال السماح باسترداد المكونات في نهاية الحياة. عملية TwinMelt من Lohmann تنصف طاقة الخط، مدعومة أهداف تقليل الكربون للشركات المصنعة للمعدات الأصلية. المنتجون الذين يترجمون أوراق الاعتماد البيئية إلى تكلفة إجمالية أقل للملكية يؤمنون مكانة المورد المفضل، مما يشكل توزيع الحصة المستقبلي داخل سوق الأشرطة اللاصقة.

قادة صناعة الأشرطة اللاصقة

-

3M

-

شركة Avery Dennison Corporation

-

شركة Henkel AG & Co. KGaA

-

شركة Nitto Denko Corporation

-

شركة tesa SE - A Beiersdorf Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: قدمت Avery Dennison Performance Tapes محفظة مبتكرة لربط الألواح الشمسية تتضمن أشرطة لاصقة حساسة للضغط (PSA). هذا العرض يقدم مزايا كبيرة لصناع الألواح الشمسية مقارنة بطرق الربط التقليدية.

- نوفمبر 2024: أسست tesa مكاتب جديدة في مومباي وبنغالورو لتعزيز وجودها في قطاع التصنيع الهندي وتطوير استراتيجية نموها في منطقة آسيا والمحيط الهادئ. من المتوقع أن يؤثر هذا التوسع إيجابياً على سوق الأشرطة اللاصقة من خلال تعزيز إمكانية الوصول وتعزيز الابتكار الإقليمي.

نطاق تقرير سوق الأشرطة اللاصقة العالمي

الأشرطة اللاصقة هي مزيج من مادة أساسية وفيلم لاصق يربط ويثبت كائنين معاً بدلاً من البراغي أو اللحام. السوق مقسم بناءً على الراتنجات والتقنية وصناعة المستخدم النهائي والجغرافيا. السوق مقسم حسب الراتنج: الأكريليك والإيبوكسي والقائم على المطاط والسيليكون والبولي يوريثان. السوق مقسم حسب التقنية: القائمة على الماء والقائمة على المذيبات والانصهار الساخن والتفاعلية. حسب صناعة المستخدم النهائي، السوق مقسم إلى السيارات والرعاية الصحية والتعبئة والتغليف والكهرباء والإلكترونيات والمستهلك/افعل بنفسك وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتنبؤات للأشرطة اللاصقة في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤات بناءً على الحجم (مليون متر مربع).

| أكريليك |

| قائم على المطاط |

| سيليكون |

| إيبوكسي |

| بولي يوريثان |

| قائمة على الماء |

| قائمة على المذيبات |

| انصهار ساخن |

| تفاعلية |

| الأشرطة الحساسة للضغط |

| الأشرطة المُفعَّلة بالماء |

| الأشرطة الحساسة للحرارة |

| الأشرطة المتخصصة |

| التعبئة والتغليف |

| السيارات |

| الكهرباء والإلكترونيات |

| الرعاية الصحية |

| المستهلك/افعل بنفسك |

| أخرى (البناء والتشييد، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الراتنج | أكريليك | |

| قائم على المطاط | ||

| سيليكون | ||

| إيبوكسي | ||

| بولي يوريثان | ||

| حسب التقنية | قائمة على الماء | |

| قائمة على المذيبات | ||

| انصهار ساخن | ||

| تفاعلية | ||

| حسب نوع المنتج | الأشرطة الحساسة للضغط | |

| الأشرطة المُفعَّلة بالماء | ||

| الأشرطة الحساسة للحرارة | ||

| الأشرطة المتخصصة | ||

| حسب صناعة الاستخدام النهائي | التعبئة والتغليف | |

| السيارات | ||

| الكهرباء والإلكترونيات | ||

| الرعاية الصحية | ||

| المستهلك/افعل بنفسك | ||

| أخرى (البناء والتشييد، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق الأشرطة اللاصقة؟

وصل سوق الأشرطة اللاصقة إلى 58.57 مليار متر مربع في عام 2025 ومن المتوقع أن يرتفع إلى 71.67 مليار متر مربع بحلول عام 2030.

أي قطاع تقني ينمو بأسرع معدل؟

الأشرطة اللاصقة القائمة على الماء تتوسع بمعدل نمو سنوي مركب 4.47% بفضل الضغط التنظيمي لخفض انبعاثات المركبات العضوية المتطايرة.

لماذا تكتسب أشرطة السيليكون اللاصقة زخماً في الرعاية الصحية؟

تقدم PSAs السيليكونية ارتداء ممتد لسبعة أيام وإزالة لطيفة، مما يجعلها مثالية للأجهزة الطبية القابلة للارتداء وضمادات الجروح المتقدمة.

أي منطقة تقود سوق الأشرطة اللاصقة؟

تمثل آسيا والمحيط الهادئ 58.91% من الحجم العالمي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 5.01% بسبب ازدهار قطاعات الإلكترونيات والسيارات والبناء.

كيف تستخدم شركات صناعة السيارات الأشرطة اللاصقة لتقليل وزن المركبة؟

أشرطة القماش واللاصقة PET تحل محل أغطية الحلقة PVC الأثقل، مما يقلل كتلة حزمة الأسلاك ويحسن كفاءة الوقود بينما يلبي متطلبات حجرة المحرك عالية الحرارة.

ما الاستراتيجيات التي يتبناها المصنعون لمعالجة تقلب أسعار المواد الخام؟

ينوع المنتجون الموردين، ويستخدمون عقود مفهرسة، ويستثمرون في كفاءات العمليات مثل خطوط الطلاء منخفضة الطاقة لحماية الهوامش عندما تتأرجح أسعار المواد الأولية.

آخر تحديث للصفحة في: