حجم وحصة السوق الأمريكية للخدمات المصرفية التجارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 765.53 مليار دولار أمريكي |

| حجم السوق (2030) | 954.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.56% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية للخدمات المصرفية التجارية من قبل Mordor Intelligence

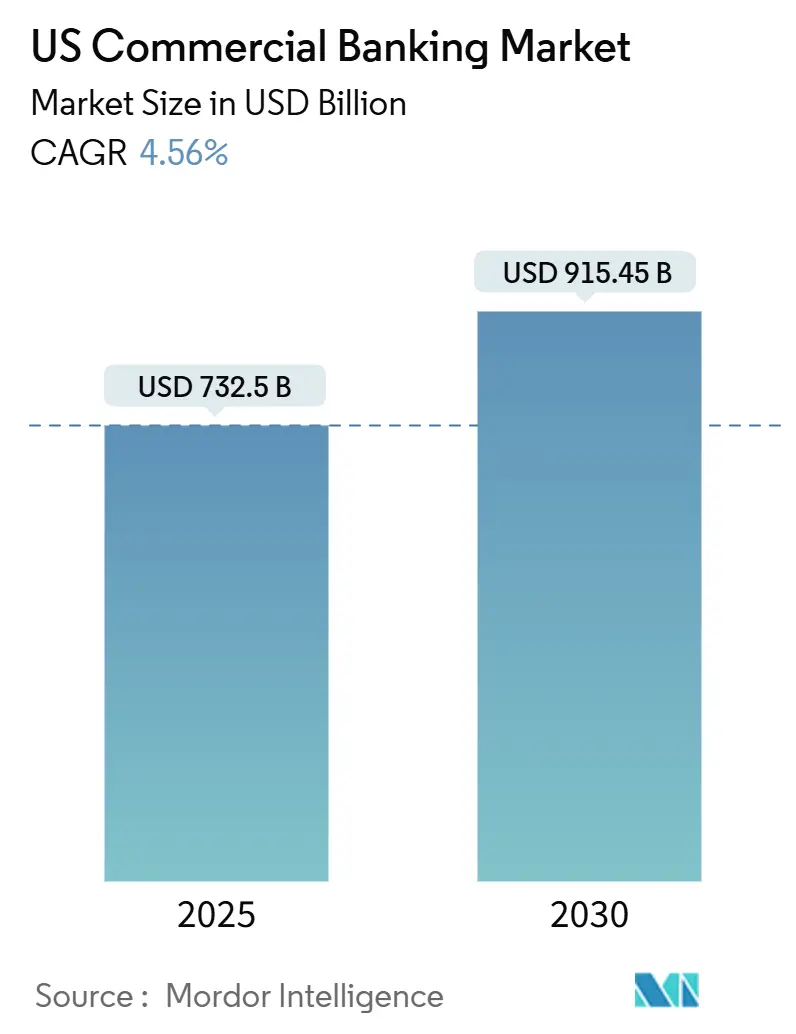

تقف السوق الأمريكية للخدمات المصرفية التجارية عند 732.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 915.45 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.56% طوال الفترة. النمو المرن لإجمالي الناتج المحلي، وتوسيع البنية التحتية للمدفوعات في الوقت الفعلي، ونسب رؤوس الأموال الثابتة في إطار افتراضات اختبار الإجهاد للاحتياطي الفيدرالي تعزز جميعها الثقة في توسع القطاع. تحتوي البنوك على الطلب على التمويل المهيكل الناشئ من النقل إلى الداخل والإنفاق على البنية التحتية الفيدرالية، بينما تكتسب المنتجات القائمة على الرسوم مثل خدمات الخزانة للشركات زخماً مع استقرار هوامش الفوائد الصافية بالقرب من مستويات منتصف الدورة. قواعد بازل الثالثة "النهائية" تدفع المؤسسات الكبيرة نحو مخازن رأسمال أعلى، لكن إدارة التكاليف المنضبطة وتوسيع القدرات الرقمية تحافظ على الربحية. في الوقت نفسه، تطرح منصات التمويل المدمجة في أنظمة تخطيط موارد المؤسسات مخاطر إلغاء الوساطة التي تتطلب من البنوك تسريع استراتيجيات واجهة برمجة التطبيقات المفتوحة وتعميق الخدمات الاستشارية.

النقاط الرئيسية للتقرير

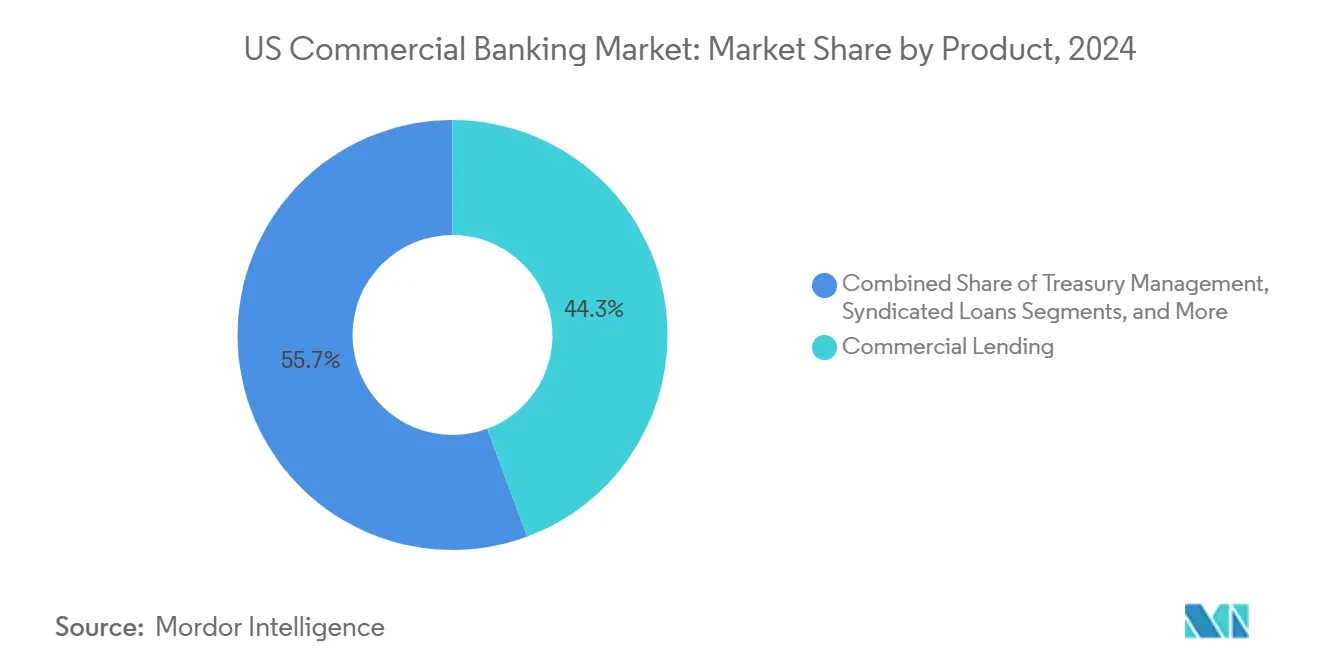

- حسب المنتج، قاد الإقراض التجاري بنسبة 44.34% من حصة السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، بينما من المتوقع أن تتوسع إدارة الخزانة بمعدل نمو سنوي مركب قدره 6.79% حتى عام 2030.

- حسب حجم العميل، شكلت الشركات الكبيرة 62.51% من حصة حجم السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، بينما من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 7.23% خلال الفترة 2025-2030.

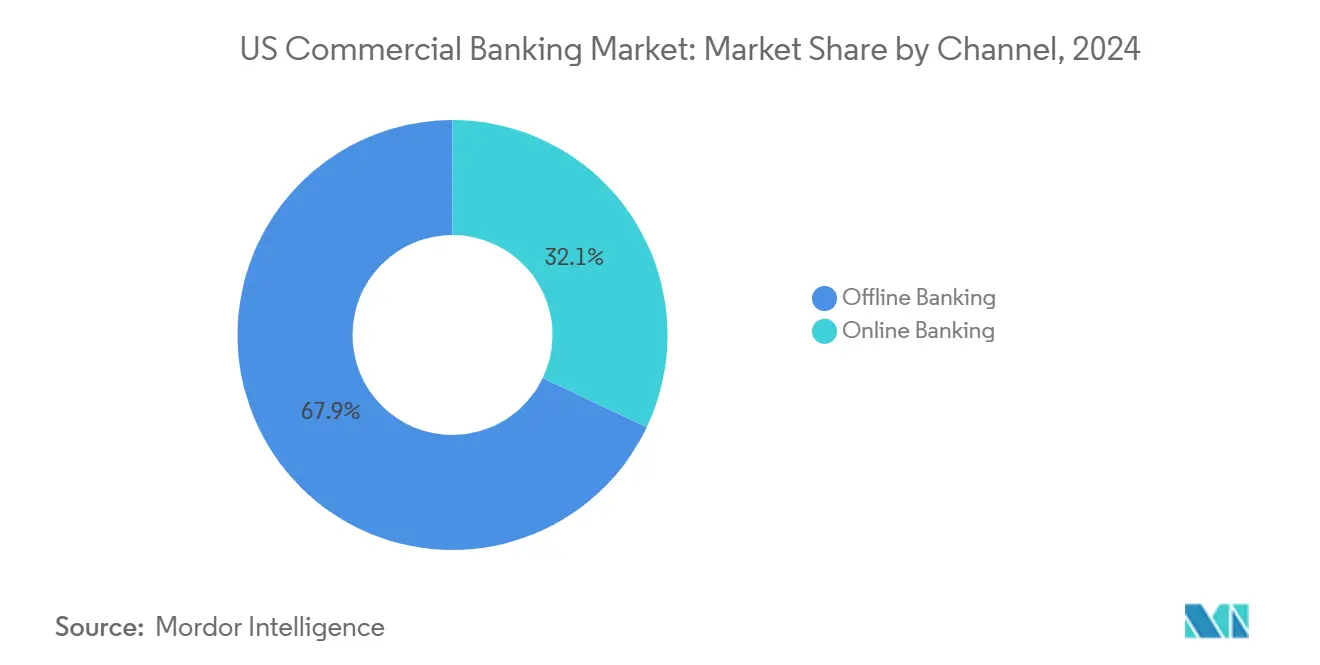

- حسب القناة، احتلت الخدمات المصرفية التقليدية 67.94% من السوق الأمريكية للخدمات المصرفية التجارية في عام 2024؛ من المتوقع أن تكون الخدمات المصرفية الإلكترونية القناة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.27% حتى عام 2030.

- حسب الصناعة للمستخدم النهائي، احتلت القطاعات الصناعية الأخرى 22.89% من السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، بينما استحوذت الرعاية الصحية والأدوية على معدل نمو سنوي مركب قدره 6.55% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكية للخدمات المصرفية التجارية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الزخم القوي لإجمالي الناتج المحلي الأمريكي وسوق العمل | +1.2% | وطني؛ المناطق الحضرية الكبرى | متوسط الأجل (2-4 سنوات) |

| تسارع اعتماد المدفوعات في الوقت الفعلي وواجهات برمجة التطبيقات | +0.8% | وطني؛ المناطق المتقدمة تقنياً | قصير الأجل (≤2 سنة) |

| الطلب على القروض المدفوع بالإنفاق الفيدرالي على البنية التحتية | +0.9% | وطني؛ الغرب الأوسط والجنوب | طويل الأجل (≥4 سنوات) |

| إصلاح الخدمات المصرفية الفيدرالية للقنب يفتح مجمعات رسوم جديدة | +0.3% | على مستوى الولاية؛ الأسواق المشرعة | متوسط الأجل (2-4 سنوات) |

| تمويل النفقات الرأسمالية للسوق المتوسطة المدفوع بالنقل للداخل | +0.7% | حزام التصنيع؛ الجنوب الغربي | طويل الأجل (≥4 سنوات) |

| تحقيق الدخل من الائتمان الضريبي في إطار قانون تخفيض التضخم | +0.4% | ممرات الطاقة المتجددة | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الزخم القوي لإجمالي الناتج المحلي الأمريكي وسوق العمل

من المحدد أن ينمو إجمالي الناتج المحلي الأمريكي بنسبة 2.7% في عام 2025، مدفوعاً بمكاسب الإنتاجية والإنفاق الاستهلاكي القوي الذي يرفع إيرادات الشركات، وبالتالي الطلب على الائتمان[1]Capital Group, "US Economic Outlook 2025," capitalgroup.com. تستفيد البنوك حيث ترفع أسواق العمل المشددة أرباح الأسر وتعزز التدفقات النقدية للشركات، مما يتيح نسب تغطية خدمة الديون أقوى. الموقف السياسي الذي يحتفظ بمعدل الأموال الفيدرالية بالقرب من 4% يحافظ على هوامش الفوائد الصافية دون المساس بشهية الإقراض. تبقى تكاليف ائتمان المحفظة تحت السيطرة، حيث تحوم البطالة حول أدنى مستوياتها في عقود متعددة. تحسينات الإنتاجية المسجلة منذ عام 2023 تضع المقترضين من الشركات في موضع لتمويل التوسع من التدفق النقدي، مما يخفض مخاطر الميزانية العمومية للمقرضين. معاً، تخلق هذه العناصر خلفية مواتية للسوق الأمريكية للخدمات المصرفية التجارية خلال منتصف العقد.

تسارع اعتماد المدفوعات في الوقت الفعلي وواجهات برمجة التطبيقات

قفزت مشاركة FedNow من 400 إلى أكثر من 1000 مؤسسة بين أوائل عام 2024 و2025. رسائل ISO 20022 تدعم الآن التسوية الفورية والمطابقة الآلية ونقل البيانات الغنية التي يطلبها أمناء خزانة الشركات. البنوك التي تدمج واجهات برمجة التطبيقات في مجموعات تخطيط موارد المؤسسات للشركات ترى ارتفاع دخل الرسوم لكل حساب من خدمات الخزانة القابلة للبرمجة مثل المسح الآلي والتنبؤ النقدي الديناميكي. البنوك المحلية تستفيد من شركاء واجهة برمجة التطبيقات الطرف الثالث لمطابقة قدرات المنافسين الأكبر، مما يوسع صلة السوق الأمريكية للخدمات المصرفية التجارية في الاقتصادات الريفية. مع أن المدفوعات في الوقت الفعلي تصبح ضرورية أساسية، تحصل المؤسسات التي تتقن التشغيل البيني وتحليل البيانات على حصة دائمة من الودائع التشغيلية. يحقق التحول أيضاً وفورات في مصاريف التشغيل عبر المعالجة المباشرة، مما يحسن نسب التكلفة إلى الدخل.

الطلب على القروض المدفوع بالإنفاق الفيدرالي على البنية التحتية

قانون البنية التحتية الثنائي بقيمة 1.2 تريليون دولار أمريكي يوجه أكبر موجة من الاستثمار الرأسمالي للولايات والمحليات منذ عام 1979[2]U.S. Department of the Treasury, "Investing in America: State-Level Infrastructure Funding," home.treasury.gov. البنوك الإقليمية ذات العلاقات المحلية المتجذرة تقوم بترتيب خطوط البناء وعقود إيجار المعدات وتسهيلات رأس المال العامل للمقاولين الذين ينفذون مشاريع مدعومة فيدرالياً. الولايات ذات الدخل المنخفض في الجنوب والغرب الأوسط تحصل على تخصيصات فردية كبيرة، مما يترجم إلى خطوط إقراض متعددة السنوات قابلة للتنبؤ. تنشأ إيرادات الخدمات المساعدة من ضمانات الدفع وإدارة الضمان وتمويل سلسلة التوريد المرتبطة بالشراكات بين القطاعين العام والخاص. لأن جداول المشاريع تتجاوز غالباً خمس سنوات، يحجز المصرفيون تدفقات رسوم طويلة الأجل تحمي من التقلبات الدورية في الإقراض التقليدي. الطبيعة المنتشرة للمشاريع تقوي أيضاً امتيازات الودائع في المجتمعات التي كانت سابقاً محرومة من الخدمات المصرفية من قبل البنوك الوطنية الكبيرة، مما يوسع بصمة السوق الأمريكية للخدمات المصرفية التجارية.

إصلاح الخدمات المصرفية الفيدرالية للقنب يفتح مجمعات رسوم جديدة

إعادة جدولة القنب إلى الجدول الثالث سيزيل عقوبات الضرائب من القسم 280E ويرفع الهوامش للمشغلين المرخصين من الولاية، مما يحسن الجدارة الائتمانية ويجذب مشاركة البنوك. فقط 11% من البنوك المحلية تخدم القطاع حالياً، لذا يمكن للمحركين الأوائل تأمين ودائع لزجة ورسوم معاملات مميزة بمجرد وصول الوضوح التشريعي. برامج الامتثال المصممة خصيصاً لقواعد الولايات المتنوعة تصبح مميزات تنافسية، مما يسمح للمؤسسات بتسعير رسوم تحليل الحساب أعلى. تتوقع البنوك أيضاً الطلب على لوجستيات النقد المدرع وخدمات كشوف المرتبات وقروض المعدات الموجهة نحو مرافق الزراعة. على الرغم من أن الأحجام الأولية متواضعة نسبة إلى إجمالي الأصول، إلا أن النمو الإضافي يقوي الدخل غير الفوائد، مما يوسع السوق الأمريكية للخدمات المصرفية التجارية في المجتمعات المتخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف الأمن السيبراني والاحتيال | −0.6% | وطني؛ المراكز المالية الكبرى | قصير الأجل (≤2 سنة) |

| تشديد رأس المال "النهائي" لبازل الثالثة | −0.8% | وطني؛ البنوك +100 مليار دولار | متوسط الأجل (2-4 سنوات) |

| حدود تخصيص رأس المال لاختبار الإجهاد المناخي للاحتياطي الفيدرالي | −0.3% | المناطق المعرضة للمخاطر المناخية | طويل الأجل (≥4 سنوات) |

| إلغاء الوساطة للتمويل المدمج عبر أنظمة تخطيط موارد المؤسسات | −0.4% | الأسواق المتقدمة تقنياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف الأمن السيبراني والاحتيال

وصلت ميزانيات تكنولوجيا المعلومات في البنوك إلى 107.8 مليار دولار أمريكي في عام 2024، مع توجيه حصة متزايدة نحو اكتشاف التهديدات وهندسة الثقة الصفرية ومنع الاحتيال في الوقت الفعلي. يحذر تحليل الخزانة من أن أدوات الذكاء الاصطناعي التوليدية تمكن المحتالين من صياغة برمجيات خبيثة تكيفية، مما يجبر البنوك على اعتماد تحليلات متقدمة مماثلة. تفتقر المؤسسات الأصغر إلى النطاق لاستهلاك الإنفاق الأمني المتصاعد، مما يزيد ضغط الاندماج، أو يدفعها إلى ترتيبات الخدمات المدارة. التكاليف المرتفعة تضغط على نسب الكفاءة، خاصة عند دمجها مع انخفاض دخل السحب على المكشوف والتبادل. تتأثر تجربة العملاء أيضاً إذا أضافت مصادقة العوامل المتعددة احتكاكاً، مما يعطي شركات التكنولوجيا المالية فرصة للاستحواذ على العلاقات المعاملية. السحب على الأرباح، رغم كونه معتدلاً، يطرح من مسار نمو السوق الأمريكية للخدمات المصرفية التجارية.

تشديد رأس المال "النهائي" لبازل الثالثة

قواعد الاحتياطي الفيدرالي في يوليو 2025 تجبر البنوك ذات الأهمية النظامية العالمية على رفع رأس المال المرجح بالمخاطر بنسبة 9%[3]Katten, "Basel Endgame Rulemaking Overview," katten.com. تواجه البنوك الإقليمية التي تزيد عن 100 مليار دولار أمريكي تراكب النماذج الموحدة التي تضخم أوزان مخاطر الائتمان مقابل الحسابات الداخلية، مما يحد من سعة الميزانية العمومية. تستجيب المؤسسات بإعادة تسعير القروض الآجلة والالتزامات المتجددة أعلى لتغطية تكاليف رأس المال، مما يخفف الطلب على الائتمان. تصبح بعض المحافظ، مثل القروض المتعددة أو تمويل المشاريع، غير اقتصادية نسبة إلى عتبات العائد على حقوق الملكية. تخطيط رأس المال يهيمن على جداول أعمال مجالس الإدارة، مما يدفع البنوك لاستبعاد الأصول غير الأساسية وتسريع البيع المتقاطع لإدارة الثروات التي تحمل أوزان مخاطر أقل. بينما يبقى القطاع جيد الرسملة، فإن العائق الإضافي يقلم الحد الأعلى للسوق الأمريكية للخدمات المصرفية التجارية مقارنة بسيناريو التنظيم المحايد.

تحليل القطاعات

حسب المنتج: إدارة الخزانة تسرع تنويع الرسوم

احتفظ الإقراض التجاري بأكبر حصة 44.34% من نشاط السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، إلا أنه يوفر نمواً أبطأ مع تشديد قواعد رأس المال. مع ذلك، النفقات الرأسمالية القوية المرتبطة بالنقل للداخل ومشاريع البنية التحتية تحافظ على الأحجام الأساسية. الائتمانات المشتركة وتوزيع أسواق رؤوس الأموال تنوع المخاطر وتحرر رأس المال للنمو الإضافي. منتجات تمويل التجارة وسلسلة التوريد والصرف الأجنبي، المجمعة تحت المنتجات الأخرى، تستمد القوة من التجارة عبر الحدود المعقدة. الفسيفساء المنتجية المجمعة تؤكد استراتيجية البنوك لتوازن الإقراض كثيف رأس المال مع خدمات الرسوم القابلة للتوسع، مما يضمن بقاء السوق الأمريكية للخدمات المصرفية التجارية مربحة عبر بيئات المعدلات.

من المتوقع أن يرتفع قطاع إدارة الخزانة بمعدل نمو سنوي مركب قدره 6.79% حتى عام 2030، متفوقاً على كل خط آخر حيث تنتقل الشركات من العمليات الورقية إلى أدوات السيولة في الوقت الفعلي. من المتوقع أن ترتفع حصة القطاع من حجم السوق الأمريكية للخدمات المصرفية التجارية بشكل كبير بحلول عام 2030، مما يعكس انعطافاً حاسماً نحو الدخل غير الفوائد. تنشر شركات السوق المتوسطة لوحات معلومات مدعومة بواجهة برمجة التطبيقات تجمع مواقف متعددة البنوك، مما يحث البنوك على إضافة نماذج التدفق النقدي التنبؤية والمسح الاستثماري الآلي وتغطية الصرف الأجنبي داخل بوابات واحدة. وبالتالي تصبح رسوم الخزانة أكثر التصاقاً من إيرادات القروض المعتمدة على الهامش، مما يقلل تقلبات الأرباح. البنوك المحلية ذات الأصول التي تزيد عن 3 مليار دولار أمريكي تدخل الميدان باستخدام منصات تكنولوجيا مالية بعلامة بيضاء تقلص تكاليف التنفيذ، مما يوسع قاعدة العملاء القابلة للمعالجة للسوق الأمريكية للخدمات المصرفية التجارية.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متوفرة عند شراء التقرير

حسب حجم العميل: زخم رقمي للمؤسسات الصغيرة والمتوسطة

سيطرت الشركات الكبيرة على 62.51% من حصة السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، مستفيدة من تسهيلات ائتمانية واسعة ومراكز خزانة متعددة العملات وتجميع النقد العالمي. حجمها الهائل يثبت السوق الأمريكية للخدمات المصرفية التجارية خلال التحولات الاقتصادية ويوفر إيرادات بيع متقاطع قابلة للتنبؤ عبر الحفظ والصرف الأجنبي والمشتقات. ومع ذلك، هؤلاء العملاء يمولون أنفسهم بشكل متزايد لرأس المال العامل الروتيني ويستفيدون من أسواق رؤوس الأموال مباشرة، مما يضغط على البنوك للتركيز على الحلول الاستشارية والمهيكلة المخصصة التي تدمج قيمة مضافة.

من المحدد أن تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030، مع اعتماد سريع للإدخال الرقمي والاكتتاب المدفوع بالذكاء الاصطناعي وخطوط رأس المال العامل منخفضة التعامل. التكنولوجيا الفعالة من ناحية التكلفة تسمح للبنوك بالفصل في الائتمان في دقائق، مما يكسب حصة من المقرضين البديلين الذين خدموا القطاع سابقاً. الرضا الرقمي المحسن يحتوي على 95% من التفاعلات التي تحدث عبر الهاتف المحمول أو الويب، رغم أن المسائل المعقدة لا تزال تستدعي استشارات شخصية، مما يعزز الروح الهجينة للسوق الأمريكية للخدمات المصرفية التجارية. البنوك التي تتقن الاكتتاب القابل للتوسع للمؤسسات الصغيرة والمتوسطة لا تفتح النمو فحسب بل تنوع أيضاً دفاتر القروض المتركزة تقليدياً في التعرضات الشركاتية الكبيرة.

حسب القناة: النموذج الهجين يعيد تعريف تقديم الخدمة

احتلت الخدمات المصرفية التقليدية 67.94% من حصة السوق الأمريكية للخدمات المصرفية التجارية في عام 2024، مما يدل على أن المشاركة وجهاً لوجه تبقى ضرورية للائتمان المعقد وإدارة النقد والولايات الاستشارية للثروة. البنوك الكبرى مثل Bank of America تخطط لفتح أكثر من 150 فرعاً بحلول عام 2027، مما يصدق على أطروحة الوجود المادي. هذه المنافذ تعمل بشكل متزايد كصالات استشارية بدلاً من نوافذ الصرافين، مما ينظم التكلفة للخدمة مع قيمة العلاقة.

من المتوقع أن تنمو الخدمات المصرفية الإلكترونية بمعدل نمو سنوي مركب قدره 9.27% خلال فترة التوقعات، مدفوعة بالمدفوعات في الوقت الفعلي وتكامل سير العمل الذي يروق لأمناء الخزانة المقيدين بالوقت. المنصات متعددة القنوات توجه العملاء بسلاسة بين الدردشة والفيديو ومواعيد الفروع بينما تحافظ على البيانات لتجنب إعادة الإدخال. مع توسع حجم السوق الأمريكية للخدمات المصرفية التجارية للقنوات الإلكترونية، تدمج المؤسسات التحليلات لدفع العملاء نحو منتجات مولدة للإيرادات في لحظات سياقية. عدد متزايد من البنوك يوجه الآن 62% من جميع معاملات المدفوعات في الوقت الفعلي عبر التطبيقات الإلكترونية أو المحمولة، مما يوضح الاعتماد الرقمي حتى بين المودعين التقليديين. التوازن الناشئ ليس استبدال القنوات بل التسليم المتزامن، تنسيق الراحة دون التضحية بالمشورة عالية التماس.

حسب القطاع الصناعي للمستخدم النهائي: الرعاية الصحية تحفز التمويل المتخصص

احتل قطاع القطاعات الصناعية الأخرى 22.89% من حصة السوق الأمريكية للخدمات المصرفية التجارية في عام 2024. تسجل الرعاية الصحية والأدوية أسرع معدل نمو سنوي مركب قدره 6.55%، بفضل شيخوخة السكان وولايات السجلات الصحية الإلكترونية وترقيات المعدات كثيفة رؤوس الأموال. تنمي البنوك خبرة قطاعية في إقراض دورة الإيرادات وتمويل استحواذ الممارسات وإدارة سلسلة التوريد، مما يحقق عوائد مميزة. عبء الامتثال للقطاع الرأسي يرفع تكاليف التبديل، مما يحجز علاقات طويلة الأمد تعزز السوق الأمريكية للخدمات المصرفية التجارية.

التصنيع ناهض وسط إعانات النقل للداخل، مما يتطلب عقود إيجار الآلات وتحديثات المصانع المنسقة مع الأتمتة. التجارة بالتجزئة والتجارة الإلكترونية تظهر ثروات مختلطة: مساحات الصناديق الكبيرة تتقلص حتى مع أن التجار الإلكترونيين يحتاجون قروض مراكز الإنجاز وخطوط المخزون. مقترضو تكنولوجيا المعلومات والاتصالات يطلبون ديون رأس المال الاستثماري المرتبطة بنشر الذكاء الاصطناعي، بينما يحافظ القطاع العام على قاعدة مستقرة لكن أبطأ نمواً تتمحور حول اكتتاب السندات البلدية. كل قطاع رأسي يضيف التنويع، مما يسمح للبنوك بحماية صدمات القطاع بينما تعزز المصداقية الاستشارية.

التحليل الجغرافي

الشمال الشرقي والساحل الغربي يشكلان مجتمعين ما يقارب نصف القروض التجارية المتداولة، مما يعكس مجموعات شركاتية كثيفة وأنظمة تكنولوجية متقدمة وأحجام تذاكر أعلى في المتوسط. نيويورك وماساتشوستس وكاليفورنيا تثبت مشاركات إدارة الخزانة وأسواق رؤوس الأموال المعقدة التي تدفع دخل الرسوم. ومع ذلك، الجنوب والجنوب الغربي هما أسرع المناطق نمواً، مع أرصدة قروض مجمعة تتوسع بأكثر من 6% سنوياً مع تدفقات السكان التي تغذي تكوين الأعمال الصغيرة والبناء السكني. شهدت السوق الأمريكية للخدمات المصرفية التجارية في تكساس نمواً كبيراً في عام 2024 ومن المتوقع أن تتجاوز معدلات النمو الوطنية حتى عام 2030.

الإنفاق على البنية التحتية يعيد تشكيل الغرب الأوسط، حيث ترقيات الطرق والجسور المدعومة فيدرالياً تحفز تمويل المعدات للمقاولين وموردي المواد. ميسيسيبي وألاباما ذات الدخل المنخفض تتلقى تخصيصات فردية عالية، مما يمكن البنوك الإقليمية من اكتتاب مشاريع متعددة السنوات مع توقعات خسائر ائتمانية محدودة. شرعنة القنب تخلق فرص رسوم للمحركين الأوائل للبنوك في إلينوي وميشيغان وأوهايو، بينما تراقب المؤسسات في ولايات الحظر الإشارات التنظيمية قبل الاستثمار في أنظمة الامتثال.

المخاطر الفيزيائية المتعلقة بالمناخ تختلف عبر المناطق الجغرافية. المؤسسات الجنوبية الشرقية تواجه تعرض الأعاصير الذي يؤثر على نمذجة الائتمان وتخصيصات رأس المال تحت سيناريوهات إجهاد المناخ للاحتياطي الفيدرالي. بنوك الساحل الهادئ تدير مخاطر حرائق الغابات وعهود ندرة المياه في قروض العقارات. التنويع الجغرافي وبالتالي يصبح ضرورة استراتيجية، مما يحث المقرضين على النطاق الوطني لحماية التعرضات والبنوك الإقليمية لنشر الخبرة القطاعية داخل أسواقها المحلية. مجتمعة، هذه الديناميكيات تدعم السوق الأمريكية للخدمات المصرفية التجارية متوازنة ومتنوعة إقليمياً.

المشهد التنافسي

السوق الأمريكية للخدمات المصرفية التجارية متركزة بشكل معتدل وتعيد التشكيل بسرعة. تتصاعد الشدة التنافسية حيث تواجه المؤسسات التقليدية التكنولوجيا والتنظيم والتوحيد جميعاً في الوقت نفسه. شراء Capital One بقيمة 35.3 مليار دولار أمريكي لـ Discover، المنجز في مايو 2025، أنشأ ثامن أكبر بنك أمريكي وموضع الكيان المدمج كأكبر مُصدر بطاقات ائتمان. هذه المعاملة تشير إلى دورة عمليات اندماج واستحواذ متجددة، ممكنة من قبل منظمين يوازنون الآن الاستقرار النظمي مقابل الحاجة للمنافسة. البنوك ذات الأصول التي تقل عن 100 مليار دولار أمريكي تقيم البدائل الاستراتيجية لتلبية تكاليف الامتثال المرتفعة، مما يحفز خط أنابيب المعاملات عبر الغرب الأوسط والجنوب الشرقي.

اعتماد التكنولوجيا أصبح ساحة المعركة الحاسمة. البنوك الكبيرة تنشر نماذج الذكاء الاصطناعي التوليدية لأتمتة برمجة البرمجيات واكتشاف الاحتيال في الوقت الفعلي وتوليد رؤى العملاء التي تعزز الخدمات الاستشارية. مكاسب الإنتاجية تصل إلى 20% في عمليات معينة، مما يحرر السعة للمهام المولدة للإيرادات. في الوقت نفسه، مقدمو التمويل المدمج في تخطيط موارد المؤسسات يسحبون تدفقات الدفع الروتينية، مما يجبر البنوك على فتح واجهات برمجة التطبيقات وإعادة وضع المنتجات كخدمات غير مرئية داخل سير عمل الشركات. المحركون الأوائل يؤمنون رؤى بيانات احتكارية تعزز القوة السعرية، مما يوضح الدورة الفاضلة التي تعيد تشكيل السوق الأمريكية للخدمات المصرفية التجارية الآن.

تنظيم رأس المال يميل المزايا نحو لاعبي النطاق الذين يمكنهم تنويع المخاطر عبر صوامع المنتجات والمناطق الجغرافية. مع ذلك، المختصون المتخصصون يزدهرون بالتركيز على الخدمات المصرفية للرعاية الصحية أو تمويل مشاريع الطاقة المتجددة أو نماذج العلاقات المتمحورة حول المجتمع. البنوك الإقليمية تستغل الذكاء المحلي للمنافسة على استجابة الخدمة، حتى مع أنها تستعين بمصادر خارجية للمعالجة الأساسية لبائعي السحابة لتحقيق تكافؤ التكلفة. مجتمعة، الفسيفساء التنافسية تؤكد السوق الأمريكية للخدمات المصرفية التجارية متركزة بشكل معتدل لكن متغيرة ديناميكياً.

قادة صناعة الخدمات المصرفية التجارية الأمريكية

-

JPMorgan Chase & Co.

-

Bank of America Corp.

-

Wells Fargo & Co.

-

Citigroup Inc.

-

U.S. Bancorp

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أغلقت Capital One استحواذها بقيمة 35.3 مليار دولار أمريكي على Discover Financial Services، مما أنشأ ثامن أكبر بنك أمريكي حسب الأصول.

- أبريل 2025: أعلنت Columbia Banking System عن شراء بقيمة 2 مليار دولار أمريكي بالكامل أسهم لـ Pacific Premier Bancorp.

- أبريل 2025: وافق الاحتياطي الفيدرالي ومكتب مراقب العملة على صفقة Capital One لـ Discover بعد مراجعة مفصلة.

- مارس 2025: أنهت First Busey Corporation استحواذها على CrossFirst Bankshares، مما يأخذ الأصول المجمعة إلى حوالي 20 مليار دولار أمريكي.

نطاق تقرير السوق الأمريكية للخدمات المصرفية التجارية

البنوك التجارية، كمؤسسات مالية، تقدم مجموعة من الخدمات للجمهور، تشمل السحوبات والودائع والإقراض الاستثماري. الاقتراض والإقراض هما المكونان الرئيسيان للخدمات المصرفية التجارية. سيوفر هذا التقرير تحليلاً مفصلاً للسوق الأمريكية للخدمات المصرفية التجارية. يتعمق التقرير في ديناميكيات السوق والاتجاهات الناشئة في قطاعات الأسواق الإقليمية ويقدم رؤى حول أنواع المنتجات والتطبيقات المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي.

يتم تقسيم السوق الأمريكية للخدمات المصرفية التجارية حسب المنتج والوظيفة. حسب المنتج، يتم تقسيم السوق إلى الإقراض التجاري وإدارة الخزانة والقروض المشتركة وأسواق رؤوس الأموال والمنتجات الأخرى. حسب الوظيفة، يتم تقسيم السوق إلى قبول الودائع وتقديم القروض وإنشاء الائتمان وتمويل التجارة الخارجية وخدمات الوكالة والوظائف الأخرى. يقدم التقرير أحجام الأسواق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الإقراض التجاري |

| إدارة الخزانة |

| القروض المشتركة |

| أسواق رؤوس الأموال |

| المنتجات الأخرى |

| الشركات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| القطاع العام |

| الرعاية الصحية والأدوية |

| القطاعات الصناعية الأخرى |

| حسب المنتج | الإقراض التجاري |

| إدارة الخزانة | |

| القروض المشتركة | |

| أسواق رؤوس الأموال | |

| المنتجات الأخرى | |

| حسب حجم العميل | الشركات الكبيرة |

| المؤسسات الصغيرة والمتوسطة | |

| حسب القناة | الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية | |

| حسب القطاع الصناعي للمستخدم النهائي | تكنولوجيا المعلومات والاتصالات |

| التصنيع | |

| التجزئة والتجارة الإلكترونية | |

| القطاع العام | |

| الرعاية الصحية والأدوية | |

| القطاعات الصناعية الأخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الأمريكية للخدمات المصرفية التجارية؟

حجم السوق الأمريكية للخدمات المصرفية التجارية هو 732.5 مليار دولار أمريكي في عام 2025 وهو في المسار الصحيح ليصل إلى 915.45 مليار دولار أمريكي بحلول عام 2030.

أي منطقة منتجات تنمو بأسرع وتيرة؟

تقود خدمات إدارة الخزانة النمو بمعدل نمو سنوي مركب قدره 6.79% حتى عام 2030 مع اعتماد الشركات أدوات السيولة في الوقت الفعلي وإدارة النقد المدفوعة بواجهة برمجة التطبيقات.

كيف ستؤثر قواعد بازل الثالثة النهائية على الإقراض التجاري؟

زيادات رأس المال المطلوبة بنسبة 9% للبنوك الكبيرة ستزيد التسعير على الأصول المرجحة بالمخاطر وقد تقيد نمو القروض الإجمالي بحوالي 0.8 نقطة مئوية عبر أفق التوقعات.

لماذا قطاع الرعاية الصحية جذاب للبنوك؟

عملاء الرعاية الصحية يحتاجون تمويل دورة الإيرادات المتخصص وقروض المعدات وحلول الخزانة المتوافقة تنظيمياً، مما يدفع معدل نمو سنوي مركب قدره 6.55% وعوائد رسوم أعلى مقارنة بالعديد من القطاعات الرأسية الأخرى.

هل الفروع الفيزيائية لا تزال ذات صلة في الخدمات المصرفية التجارية؟

نعم. رغم أن المعاملات الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 9.27%، إلا أن 67.94% من نشاط عام 2024 لا يزال يتدفق عبر الفروع، والتي تبقى حيوية للإدارة الاستشارية والعلاقات المعقدة.

ما الفرص التي قد يخلقها إصلاح الخدمات المصرفية للقنب؟

إعادة جدولة القنب على المستوى الفيدرالي يمكن أن يفتح مجمعات ودائع جديدة ورسوم معاملات وطلب قروض في الولايات حيث تم شرعنة الصناعة، مما يضيف حوالي 0.3 نقطة مئوية إلى معدل النمو السنوي المركب للسوق بمجرد سنه.

آخر تحديث للصفحة في: