حجم وحصة سوق البنوك التجزئة الصينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

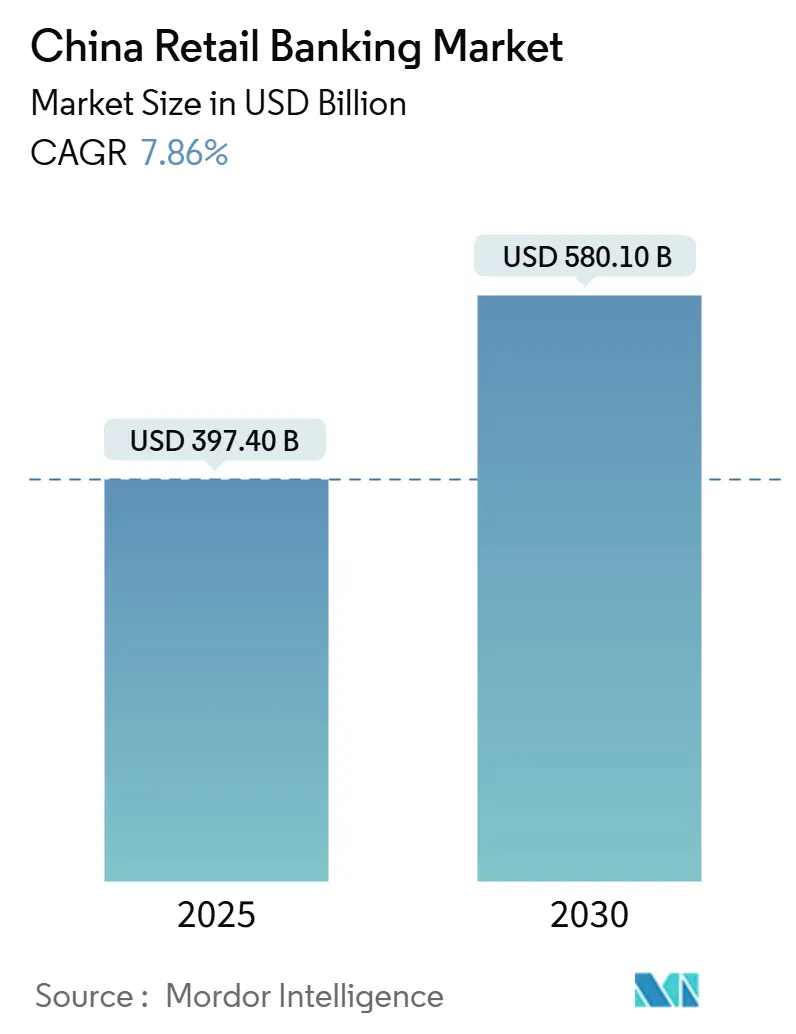

| حجم السوق (2025) | 397.40 مليار دولار أمريكي |

| حجم السوق (2030) | 580.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.86% CAGR |

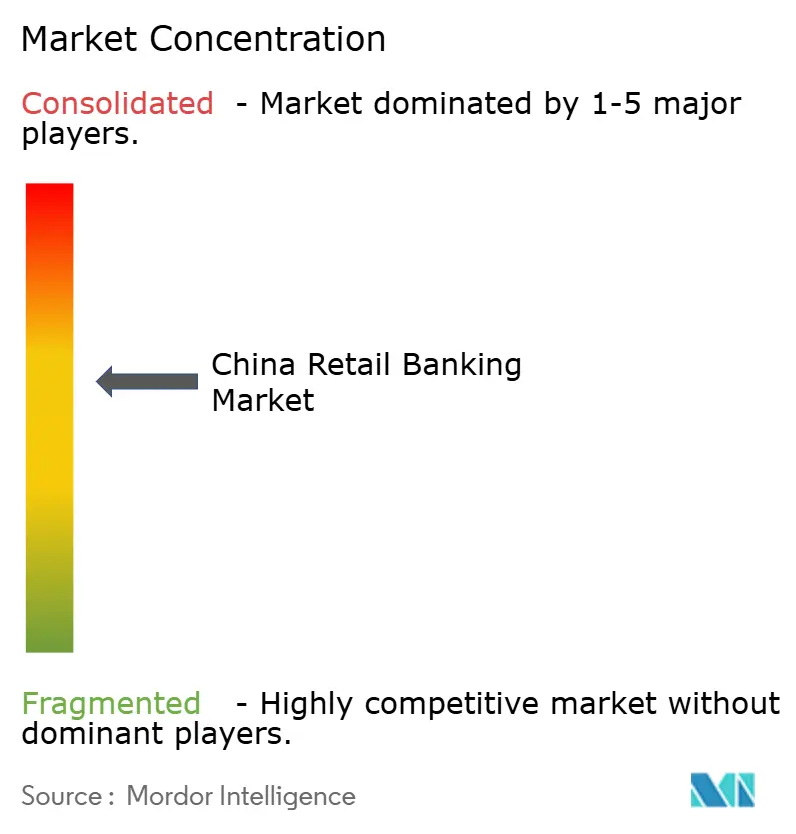

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البنوك التجزئة الصينية من قبل مورد إنتليجنس

يبلغ حجم سوق البنوك التجزئة الصينية 397.4 مليار دولار أمريكي في عام 2025 ومن المقدر أن يصل إلى 580.1 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.86%. يتسارع التوسع مع دفع المدفوعات المحمولة وواجات برمجة التطبيقات المصرفية المفتوحة والتسجيل البيومتري للمؤسسات التقليدية لإعادة هيكلة تقديم الخدمات حول القنوات الرقمية. تزيد التوجيهات الحكومية للشمول الريفي من القاعدة القابلة للوصول، بينما تخلق برامج التمويل الأخضر فئات إقراض جديدة. تؤدي المنافسة من التطبيقات الشاملة إلى ضغط هوامش الرسوم، لذلك تعتمد البنوك على البيع المتقاطع القائم على البيانات للدفاع عن الربحية. تشجع معايير رؤوس الأموال المتزايدة الصرامة على التحول نحو دخل الرسوم والخدمات الاستشارية قليلة الأصول، وترتفع الطبقة الثرية الجماهيرية لتدعم الطلب على منتجات الاستثمار عالية العائد.

النقاط الرئيسية من التقرير

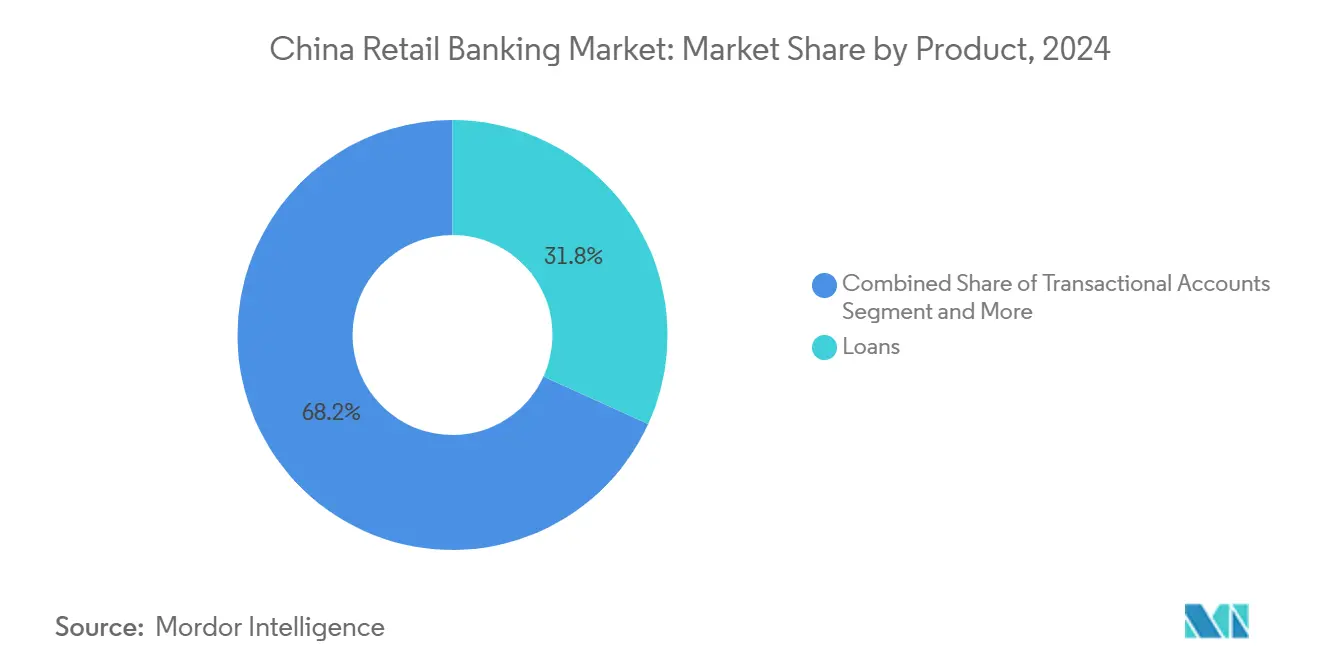

- حسب المنتج، استحوذت القروض على 31.8% من حصة سوق البنوك التجزئة الصينية في عام 2024؛ ومن المتوقع أن تتوسع بطاقات الائتمان بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب القناة، تصدرت الخدمات المصرفية الإلكترونية بحصة 64.6% من سوق البنوك التجزئة الصينية في عام 2024، بينما من المتوقع أن تنمو المنصات المحمولة الأولى بمعدل نمو سنوي مركب قدره 10.7% حتى عام 2030.

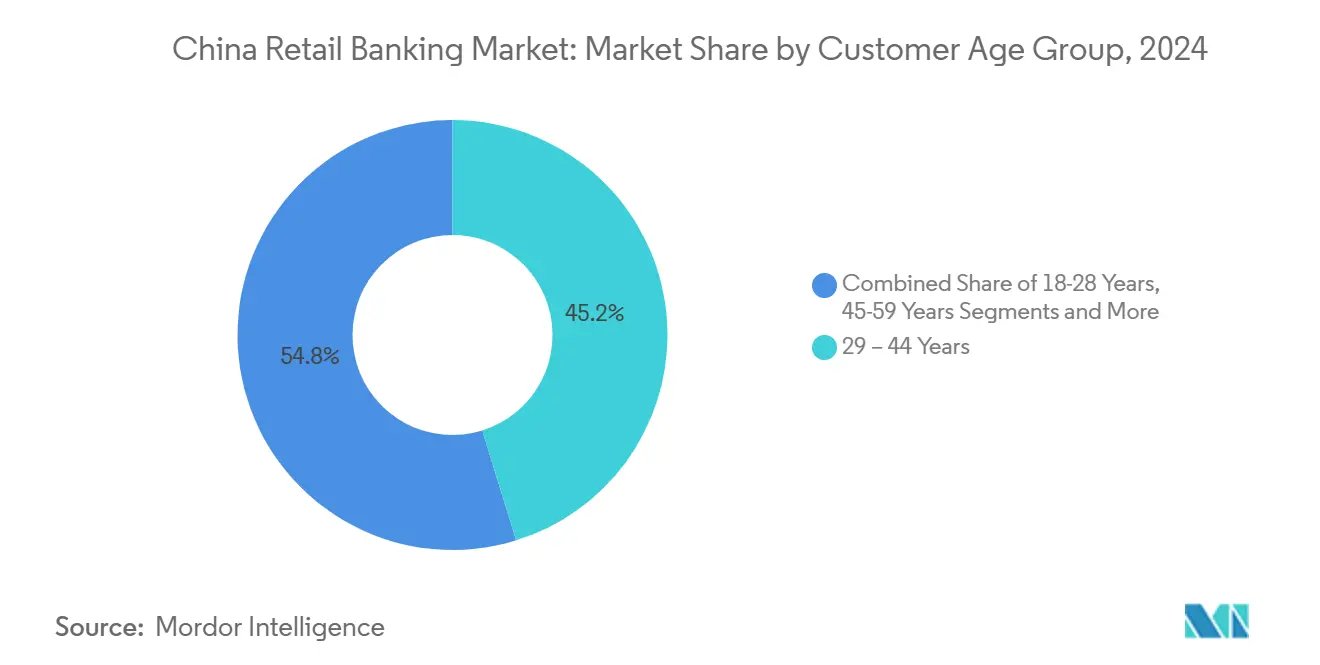

- حسب الفئة العمرية للعملاء، استحوذت الفئة العمرية 29-44 على 45.2% من حجم سوق البنوك التجزئة الصينية في عام 2024؛ ومن المتوقع أن تتقدم الفئة العمرية 18-28 بمعدل نمو سنوي مركب قدره 9.8% بين 2025-2030.

- حسب نوع البنك، سيطرت البنوك الوطنية على 67.9% من السوق في عام 2024، بينما سجلت البنوك الرقمية أعلى معدل نمو سنوي مركب متوقع بنسبة 11.4% حتى عام 2030.

اتجاهات ورؤى سوق البنوك التجزئة الصينية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل نظام المدفوعات المحمولة | +1.2% | مدن الدرجة الأولى (بكين، شانغهاي، قوانغتشو، شينتشين)؛ التوسع إلى الدرجة الثانية | المدى القصير (≤ سنتان) |

| دفع الشمول المالي الريفي | +0.5% | المقاطعات الريفية الوسطى والغربية | المدى المتوسط (2-4 سنوات) |

| نمو دخل الطبقة الثرية الجماهيرية | +1.8% | المقاطعات الساحلية الشرقية (دلتا نهر يانغتسي ونهر اللؤلؤ) | المدى القصير (≤ سنتان) |

| اعتماد واجهة برمجة التطبيقات المصرفية المفتوحة | +2.1% | وطني؛ أقوى في مراكز التكنولوجيا (بكين، شانغهاي، هانغتشو، شينتشين) | المدى المتوسط (2-4 سنوات) |

| اعتماد المصادقة البيومترية | +1.7% | وطني؛ الاعتماد المبكر في المراكز الحضرية | المدى القصير (≤ سنتان) |

| تفويضات الإقراض للتمويل الأخضر | +1.0% | وطني؛ مرتفع في المناطق المتقدمة اقتصادياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تكامل نظام المدفوعات المحمولة

تجاوزت أحجام المعاملات على المنصات المحمولة 12.8 تريليون دولار أمريكي في عام 2024، واستحوذت أليباي مع ويشات باي على 90% من هذا التدفق[1]المكتب الوطني للإحصاء في الصين، "البيان الإحصائي حول التنمية الاقتصادية والاجتماعية الوطنية لعام 2024،" stats.gov.cn. البنوك التي تدمج وظائف الحسابات الجارية والإقراض والاستثمار في هذه التطبيقات الشاملة تحصل على بيانات إنفاق مفصلة تحسن من تسجيل المخاطر والتخصيص. تهيمن مدفوعات رمز الاستجابة السريعة الآن على بيئات نقاط البيع في مدن الدرجة الأولى، لذلك يستمر انخفاض استخدام الفروع وأجهزة الصراف الآلي. المؤسسات غير القادرة على الاندماج في هذه النظم تخاطر بفقدان الرؤية، مما يدفع إلى تسارع النشاط التشاركي وإطلاق محافظ العلامة البيضاء. يضع التحول الهواتف الذكية كالفرع الافتراضي لسوق البنوك التجزئة الصينية ويضغط إيرادات التبادل التقليدية.

الدفع التنظيمي للشمول المالي الريفي

البنوك القروية المدعومة من المؤسسات الكبيرة تمد خدمات الودائع الأساسية والائتمان الصغير عمقاً في المقاطعات الريفية، بمساعدة واجهات محمولة منخفضة النطاق الترددي والقياسات الحيوية التي تبسط امتثال اعرف عميلك. منصات صرف المزايا الرقمية تبسط مدفوعات الرعاية الاجتماعية، مما يرفع استقرار دخل الأسر وبالتالي أهلية القروض. بينما تستمر الفجوات المقاطعية في تغطية الألياف و5G، تهدف الإعانات المستهدفة للبنية التحتية لتضييق الفجوة بحلول عام 2027. تضيف المبادرة ملايين العملاء الجدد لسوق البنوك التجزئة الصينية، رغم أن الربحية تعتمد على نماذج الخدمة الرقمية منخفضة التكلفة التي تعوض أحجام التذاكر الأصغر.

نمو الدخل القابل للتصرف العالي يدفع قطاع الأثرياء الجماهيريين

وصل متوسط الدخل القابل للتصرف إلى 54,188 يوان صيني للأسر الحضرية في عام 2024، مما خلق طبقة كبيرة تبحث عن عوائد أعلى من عوائد الودائع الأساسية. تستجيب البنوك بمراكز إدارة الثروات المتدرجة التي تجمع الصناديق وروابط الوساطة والنصائح الآلية تحت خطط الولاء المتميزة. يدفع مديرو العلاقات الودائع المهيكلة وصناديق ESG التي تتماشى مع أولويات الإقراض الأخضر. تشتد المنافسة حيث تستهدف شركات الأوراق المالية ومنصات التكنولوجيا الكبيرة نفس الديموغرافية، مما يجبر البنوك على دمج فوائد أسلوب الحياة ضمن الحسابات. تشكل ديناميكيات الأثرياء الجماهيريين بشكل متزايد خرائط طريق المنتجات عبر سوق البنوك التجزئة الصينية.

ظهور واجهات برمجة التطبيقات المصرفية المفتوحة لتسهيل التعاون

تسرع واجهات برمجة التطبيقات الموحدة إطلاق المنتجات الرقمية من سنوات إلى شهور، مما يمكن البنوك المجتمعية من توزيع المستشارين الآليين الطرف الثالث وودجت الشراء الآن والدفع لاحقاً ووحدات التأمين دون إصلاحات تكنولوجيا المعلومات الكبيرة. يظهر برنامج بنك الشعب التجريبي حول التجميع النقدي المتكامل أن المنظمين يتبنون مشاركة البيانات تحت قواعد أمنية صارمة[2]بنك الشعب الصيني، "إشعار حول التجمع النقدي التجريبي للشركات متعددة الجنسيات،" pbc.gov.cn. مراكز التكنولوجيا مثل شينتشين تستضيف برامج sandbox نابضة بالحياة حيث تختبر التكنولوجيا المالية اقتراحات متخصصة قبل التوسع على الصعيد الوطني. أنظمة واجهة برمجة التطبيقات تُضفي الطابع الديمقراطي على الابتكار لكنها ترفع المخاطر السيبرانية، لذلك تعزز البنوك ترقيم الرموز وبنى الثقة الصفرية لحماية أصول العملاء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منافسة التطبيقات الشاملة | -1.3% | وطني؛ الأعظم في مدن الدرجة الأولى والثانية | المدى المتوسط (2-4 سنوات) |

| إصلاحات كفاية رؤوس الأموال | -0.9% | وطني؛ تأثير أحد على المقرضين الإقليميين الأصغر | المدى المتوسط (2-4 سنوات) |

| شيخوخة السكان تكبح طلب الرهن العقاري | -0.4% | المدن ذات المستوى الأدنى والمناطق الريفية، خاصة في شمال شرق الصين | المدى الطويل (≥ 4 سنوات) |

| حوادث انتهاك الأمن السيبراني | -0.3% | وطني | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد المنافسة من التطبيقات الشاملة

تحيط أليباي وويشات باي المستخدمين بعلامات تبويب الثروة والقروض الصغيرة والتأمين المدمجة التي تحل محل تطبيقات البنوك المحمولة. تواجه البنوك مفترق طرق استراتيجي: الشراكة ودفع رسوم الإحالة أو الاستثمار بكثافة في التجارب الرقمية المستقلة. يسحب الإلهاء الدخل من الرسوم بعيداً عن تبادل البطاقات والحوالات وهوامش صرف العملات الأجنبية. العملاء الأصغر سناً يفتحون حسابات بشكل سلبي داخل التطبيقات الشاملة، دون وضع قدم في فرع فعلي أبداً. تشمل الاستراتيجيات الدفاعية برامج الولاء التي تربط زيادات الأسعار بتجميع منتجات أوسع، لكن الهوامش تتقلص عبر سوق البنوك التجزئة الصينية.

إصلاحات كفاية رؤوس الأموال الصارمة

يتطلب طرح TLAC لعام 2025 مخازن أعلى، مما يقيد قدرة الميزانية العمومية على قروض المستهلكين غير المضمونة. المقرضون المملوكون للدولة الكبار يستغلون أسواق السندات المحلية لرؤوس أموال الدرجة الثانية الطازجة، بينما البنوك الإقليمية تحد من إصدار البطاقات وتتحول إلى الودائع المُوسطة. الخدمات القائمة على الرسوم مثل حراسة الأصول ونقل مخاطر الائتمان تكتسب قوة جذب لأنها تستهلك رأس مال أدنى. تقنين الائتمان يفتح نافذة للمقرضين التكنولوجيين الذين يعملون تحت قواعد أخف، مما يدفع المنظمين للنظر في إطار عمل بيئة لعب متكافئة.

تحليل القطاعات

حسب المنتج: القروض تدفع الربحية رغم التحول الرقمي

ساهم قطاع القروض بـ 31.8% في حصة سوق البنوك التجزئة الصينية في عام 2024 ويبقى محرك الأرباح الأساسي حتى مع ارتفاع المنافسة الرقمية. برد نمو الرهن العقاري مع ضغط قطاع العقارات، لكن الرهون العقارية لا تزال ترسي الخدمات المصرفية للعلاقات من خلال توليد تمويل مستقر وتدفقات البيع المتقاطع[3]البنك الصناعي والتجاري الصيني، "إعلان النتائج السنوية لعام 2024،" icbc.com.cn. سياسات إحياء الريف تدفع قروض الاستهلاك والزراعة، بينما قفزت أرصدة الإقراض الأخضر إلى 30.1 تريليون يوان صيني في عام 2024. البنوك الكبرى تحزم رهون عقارية لخفض الكربون تقدم خصومات أسعار عندما تلبي المنازل معايير الكفاءة، مما يربط تصميم المنتج بالأهداف الوطنية للاستدامة.

بطاقات الائتمان، رغم صغرها في الحجم المطلق، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.2%، مما يجعلها الخط الأسرع توسعاً في سوق البنوك التجزئة الصينية. رحلات الإصدار الرقمي تستغرق الآن أقل من خمس دقائق مع التحقق البيومتري شبه الفوري، مما يقلل بشدة تكاليف الحصول على العملاء. هوامش الائتمان المتجدد تعوض ضغط التبادل من التطبيقات الشاملة، وخطط الاسترداد المُلعبة تتردد مع المواطنين الرقميين. حسابات التوفير والحسابات الجارية تستمر في ترسيخ امتيازات الودائع لكنها تواجه تسرباً لصناديق السوق النقدية المسوقة داخل التطبيقات الشاملة. مع بقاء العوائد مضغوطة، الحزم التي تحمل رسوماً والتي تشمل بوابات الثروة وامتيازات أسلوب الحياة تحافظ على التصاق الحساب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب القناة: الهيمنة الرقمية تعيد تشكيل التوزيع

استحوذت القنوات الإلكترونية على 64.6% من حصة السوق في عام 2024، وجلسات المحمول تتجاوز استخدام سطح المكتب بنسبة خمسة إلى واحد. أبلغ البنك الصناعي والتجاري الصيني عن 260 مليون مستخدم محمول نشط، مما يُظهر مركزية الأجهزة المحمولة لتفاعل العملاء. يتم إعادة تجهيز شبكات الفروع إلى صالات استشارية تركز على مناقشات الثروة المعقدة وتمويل الشركات الصغيرة والمتوسطة بدلاً من التعامل النقدي الروتيني. الأكشاك الخدمة الذاتية وروبوتات الدردشة بالذكاء الاصطناعي تهاجر مهام الخدمة البسيطة خارج الفروع، مما يقلل تكلفة الخدمة عبر سوق البنوك التجزئة الصينية.

التوزيع التقليدي لا يزال مهماً لبناء الثقة في استشارات الثروة أو الرهن العقاري عالية القيمة. البنوك المملوكة للدولة الكبيرة تنشر منافذ "خفيفة" أصغر في البلدات النائية لتلبية أهداف الشمول مع تجنب النفقات العامة للخدمة الكاملة. اعتماد التكنولوجيا المالية خلق تأثير إحلال للمعاملات القائمة على الصراف في المناطق الحضرية المشبعة ودور مكمل في المقاطعات منقوصة الخدمات المصرفية، مما يوضح تفاعلاً جغرافياً دقيقاً. النموذج المختلط يوازن الراحة الرقمية مع الطمأنينة البشرية، مما يحافظ على الاحتفاظ العالي بين العملاء الأكبر سناً وقطاعات الأثرياء الجماهيريين.

حسب الفئة العمرية للعملاء: التحولات الديموغرافية تدفع الاستراتيجية

استحوذت الديموغرافية 29-44 على 45.2% من حجم سوق البنوك التجزئة الصينية في عام 2024 وترسي الربحية بسبب اعتماد المنتجات المتعددة التي تغطي احتياجات الإسكان والتعليم والاستثمار. البنوك تقسم هذه الفئة أكثر حسب محفزات مرحلة الحياة مثل الولادة أو ريادة الأعمال، مدفعة حزم مخصصة تجمع التأمين والقروض وخطط إدارة الأصول. توقعات الخدمة الرقمية عالية، لكن الاستشارة الشخصية لا تزال تؤثر على قرارات معقدة مثل تمويل التعليم الخارجي.

الشباب الذين تتراوح أعمارهم بين 18-28 يمثلون الشريحة الأسرع نمواً، متوسعين بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030. هؤلاء المواطنون الرقميون يفتحون حسابات بالكامل عبر الإنترنت، يستخدمون رموز QR للإنفاق اليومي، وينجذبون نحو وحدات الشراء الآن والدفع لاحقاً المدمجة في عمليات الدفع للتجارة الإلكترونية. أواني التوفير المُلعبة وشارات وسائل التواصل الاجتماعي تعزز التفاعل، بينما ميزات الاستثمار الصغير تقدم عادات الثروة مبكراً. البنوك التي تتقن التنبيهات المخصصة وبطاقات الطلاب المجانية تكسب حصة ذهنية مبكرة، مما يضع الأساس لحصة المحفظة المستقبلية مع ارتفاع الدخول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع البنك: الأبطال الوطنيون يواجهون المتحدين الرقميين

سيطر اللاعبون الوطنيون على 67.9% من سوق البنوك التجزئة الصينية في عام 2024، مستفيدين من شبكات الفروع الواسعة والأدوار السياسية المميزة. يوجهون ائتماناً كبيراً نحو القطاعات الاستراتيجية وإحياء الريف، مما يعزز الأهمية النظامية. للبقاء ذات صلة، تستثمر هذه الشركات الراسخة بكثافة في نوى سحابية خاصة ومحركات مخاطر مدفوعة بالذكاء الاصطناعي تقصر موافقات القروض.

البنوك الرقمية تسجل معدل نمو سنوي مركب متوقع قدره 11.4% وتنحت مناطق متخصصة بحسابات مجانية الرسوم وروبوتات دردشة بالذكاء الاصطناعي وتسجيل مخاطر ائتمان خوارزمي. مدعومة من عمالقة التكنولوجيا، تنشر توزيع تطبيقات شاملة يدخل العملاء في ثوان ويقوم بالبيع المتقاطع لخدمات التاجر. البنوك الإقليمية تتبنى زاوية محلية مفرطة، مؤكدة على روابط المجتمع وتمويل سلاسل الإمداد للشركات الصغيرة والمتوسطة المحلية. النماذج التعاونية تظهر حيث يربط المقرضون الأصغر واجهات برمجة التطبيقات المفتوحة من البنوك الكبيرة، يحصلون على نطاق في المدفوعات بينما يحتفظون بهوية العلامة التجارية. التعايش لهذه النماذج يثري تنوع المنتجات ويسرع المعايير الرقمية عبر سوق البنوك التجزئة الصينية.

التحليل الجغرافي

المقاطعات الساحلية الشرقية، خاصة دلتا نهر يانغتسي ونهر اللؤلؤ، تستضيف الشريحة الأكثر نضجاً من سوق البنوك التجزئة الصينية. وصلت التحضر إلى 67.00% في عام 2024، والدخول القابلة للتصرف تتجاوز المتوسط الوطني، مما يغذي طلباً متطوراً على إدارة الثروات وخدمات العملات الأجنبية. الاعتماد الرقمي شبه شامل في المدن من الدرجة الأولى حيث تهيمن المدفوعات المحمولة على الحياة اليومية، وأنظمة التطبيقات الشاملة تولد منافسة شديدة لانتباه العملاء.

المقاطعات الوسطى تمثل ممر نمو الموجة الثانية حيث تصبح مجمعات المدن الداخلية صناعية وترتفع دخول الأسر. الحافز الحكومي يوجه إنفاق البنية التحتية إلى هذه المناطق، مما يحفز تكوين الشركات الصغيرة والمتوسطة وشهية الائتمان الاستهلاكي. البنوك تعزز الهجائن فروع-زائد-رقمية هنا، مقرنة مديري العلاقات المحليين مع منصات الخدمة الذاتية المحمولة لتوسيع النطاق بفعالية من حيث التكلفة. سوق البنوك التجزئة الصينية يشهد مكاسب سريعة في هذه المناطق، خاصة في قروض المستهلكين صغيرة التذاكر ومنتجات الاستثمار الأولى.

المناطق الغربية والنائية تبقى الحدود للشمول. السكان المتناثرون جعلوا الفروع الكاملة غير اقتصادية في الماضي، لكن النطاق العريض عبر الأقمار الصناعية و5G يغيران المعادلة. البنوك القروية وشراكات التكنولوجيا المالية تقدم حسابات توفير صغيرة وقروض زراعية عبر تطبيقات محمولة مبسطة. الإعانات التنظيمية تقلل تكاليف نشر الشبكة، و KYC البيومتري يزيل حواجز الأوراق للسكان الذين يفتقرون للهويات التقليدية. الاختراق الناجح لهذه الأراضي قد يضيف ملايين الحسابات الجديدة، مما يرفع حجم سوق البنوك التجزئة الصينية الإجمالي بشكل مادي.

المشهد التنافسي

أربعة عمالقة مملوكة للدولة-ICBC وCCB وABC وBOC-تحتل حصة كبيرة من إجمالي أصول الخدمات المصرفية، مما يجعل السوق مركزاً هيكلياً. يمنحها نطاقها مزايا تكلفة التمويل ويضعها كقنوات أساسية للإقراض السياسي. لمواجهة إزالة الوساطة الرقمية، أطلق كل منها تطبيقات شاملة خاصة، طرح مساعدين صوتيين، وهاجر الأنظمة الأساسية إلى مجموعات أصلية سحابية.

البنوك المشتركة ومن الدرجة المتوسطة والبنوك التجارية للمدن تميز من خلال التخصص الإقليمي والقطاعات المتخصصة مثل تمويل سلاسل الإمداد للمصنعين المحليين. قيود رؤوس الأموال تحد من الاستثمار التكنولوجي الواسع، لذلك الكثير يشترك في منصات الخدمات المصرفية كخدمة التي تقدم محافظ رقمية ونصائح آلية ونماذج مخاطر عند الطلب. التحالفات الاستراتيجية مع التكنولوجيا المالية تسرع دورات المنتجات، مما يسمح للمرتبة المتوسطة بالدفاع عن الحصة في سوق البنوك التجزئة الصينية دون نفقات رأسمالية كبيرة.

البنوك الرقمية المدعومة من عمالقة الإنترنت تستفيد من أنظمة اجتماعية وتجارة إلكترونية واسعة لجمع العملاء بتكلفة هامشية منخفضة. محركات الائتمان المدفوعة بالذكاء الاصطناعي تمكن القروض الصغيرة شبه الفورية، وسكك مدفوعات QR مفتوحة الحلقة تشجع بدايات التمويل المدمج. إنها تتحرك صعوداً إلى الثروة وإقراض الشركات الصغيرة والمتوسطة، متحدية الراسخين خارج الحسابات الأساسية. المزيج التنافسي يرفع توقعات العملاء للخدمات السلسة والسياقية والمخصصة عبر سوق البنوك التجزئة الصينية.

قادة صناعة البنوك التجزئة الصينية

-

البنك الصناعي والتجاري الصيني المحدود

-

شركة بنك البناء الصيني

-

البنك الزراعي الصيني المحدود

-

بنك الصين المحدود

-

بنك الاتصالات المحدود

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: حقنت الحكومة 520 مليار يوان صيني في البنوك الرئيسية، بما في ذلك ICBC وABC، لتعويض ضغط قطاع العقارات، بينما رفع BOC وCCB حقوق ملكية إضافية.

- أبريل 2025: راجعت فيتش للتصنيفات النظرة المستقبلية لـ ICBC وCCB وBOC وABC وBOCOM وبنك الصين التجاري إلى مستقرة، مستشهدة بالدعم الحكومي المستمر.

- يناير 2025: أطلق بنك الشعب الصيني وSAFE قواعد تجميع نقدي تجريبية للشركات متعددة الجنسيات، بينما أصدرت الإدارة الوطنية للتنظيم المالي أول إجراءات أمان بيانات للخدمات المصرفية والتأمين.

- ديسمبر 2024: شددت اللجنة الوطنية للتنمية والإصلاح موافقات الديون الأجنبية، مع قروض ائتلافية رئيسية مثل 75 مليار يوان صيني لمجموعة مترو قوانغتشو.

نطاق تقرير سوق البنوك التجزئة الصينية

يتضمن تحليل خلفية كامل لسوق البنوك التجزئة الصينية تقييماً للسوق الأبوي والاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية. التغييرات المهمة في ديناميكيات السوق ونظرة السوق العامة مغطاة في التقرير.

| الحسابات المعاملاتية |

| حسابات التوفير |

| بطاقات الخصم |

| بطاقات الائتمان |

| القروض |

| المنتجات الأخرى |

| الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية |

| 18-28 سنة |

| 29-44 سنة |

| 45-59 سنة |

| 60 سنة فأكثر |

| البنوك الوطنية |

| البنوك الإقليمية |

| البنوك الرقمية وأخرى |

| حسب المنتج | الحسابات المعاملاتية |

| حسابات التوفير | |

| بطاقات الخصم | |

| بطاقات الائتمان | |

| القروض | |

| المنتجات الأخرى | |

| حسب القناة | الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية | |

| حسب الفئة العمرية للعملاء | 18-28 سنة |

| 29-44 سنة | |

| 45-59 سنة | |

| 60 سنة فأكثر | |

| حسب نوع البنك | البنوك الوطنية |

| البنوك الإقليمية | |

| البنوك الرقمية وأخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق البنوك التجزئة الصينية؟

يقف السوق عند 397.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 580.1 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج هو الأكبر ضمن البنوك التجزئة الصينية؟

تهيمن القروض بحصة سوقية 31.8% في عام 2024، مدفوعة أساساً بالرهون العقارية والإقراض للتمويل الشامل.

ما مدى سرعة نمو الخدمات المصرفية الإلكترونية في الصين؟

تتعامل القنوات الإلكترونية بالفعل مع 64.6% من الإيرادات ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.7% حتى عام 2030.

أي مجموعة عملاء تتوسع بأسرع ما يمكن؟

الفئة العمرية 18-28 تنمو بمعدل نمو سنوي مركب قدره 9.8%، مدفوعة بعادات الخدمات المصرفية الرقمية الأولى والدخول المرتفعة.

ما تأثير التطبيقات الشاملة على البنوك التقليدية؟

التطبيقات الشاملة مثل أليباي وويشات باي تآكل دخل الرسوم وتعترض علاقات العملاء، مما يقلل هوامش البنوك ويجبر على تكامل رقمي أعمق.

ما مدى أهمية التمويل الأخضر في البنوك التجزئة الصينية؟

أبلغت البنوك الكبرى عن ارتفاع أرصدة القروض الخضراء بأكثر من 20% في عام 2024، مما يؤكد الإقراض المستدام كموضوع نمو رئيسي.

آخر تحديث للصفحة في: