حجم وحصة سوق مناظير الحالب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

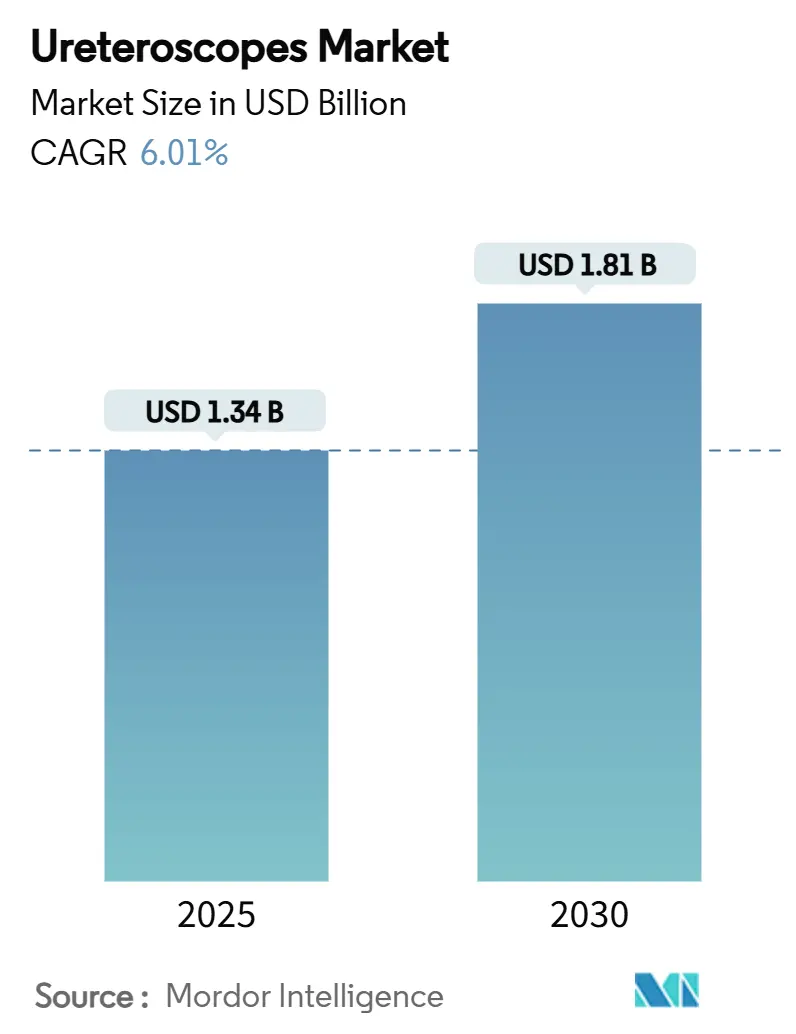

| حجم السوق (2025) | 1.34 مليار دولار أمريكي |

| حجم السوق (2030) | 1.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مناظير الحالب بواسطة موردور إنتليجنس

يقدر حجم سوق مناظير الحالب بـ 1.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.81 مليار دولار أمريكي بحلول عام 2030، ما يعادل معدل نمو سنوي مركب قدره 6.01% للفترة المذكورة. يرتبط الارتفاع الحالي بالنمو المستمر في حالات حصوات الكلى، والتحول السريع نحو إجراءات اليوم الواحد الأقل توغلاً، وتتابع إطلاق المنصات الرقمية المرنة التي تحسن الرؤية بينما تقلل وقت الإجراء. لا تزال المستشفيات تشكل أساس حجم الإجراءات؛ ومع ذلك، فإن مراكز الجراحة الإسعافية تتوسع بشكل أسرع مع زيادة معدل المرضى الخارجيين لبرنامج الرعاية الطبية بنسبة 2.9% واستمرار كود المرور C1747 في رفع التعويض للأجهزة أحادية الاستخدام[1]السجل الفيدرالي، "برامج الرعاية الطبية والمساعدة الطبية: نظام الدفع المستقبلي للمرضى الخارجيين بالمستشفيات ونظم الدفع لمراكز الجراحة الإسعافية للسنة التقويمية 2025،" federalregister.gov. تهيمن المناظير الرقمية المرنة على عمليات الشراء لأن زوايا الانحناء الأوسع 270° وأجهزة استشعار CMOS عالية الكثافة ترفع معدلات التخلص من الحصوات، بينما تكسب المتغيرات أحادية الاستخدام حصة في البيئات التي تعطي الأولوية لمكافحة العدوى وعدم وجود وقت تعطل. اشتدت القدرة التنافسية حيث يدافع الرواد عن محافظ قابلة لإعادة الاستخدام وفي نفس الوقت يطلقون خطوط قابلة للتصرف تمحو الفجوات التاريخية في البصريات والمتانة، مما يقصر دورات الاستبدال عبر سوق مناظير الحالب.

النقاط الرئيسية للتقرير

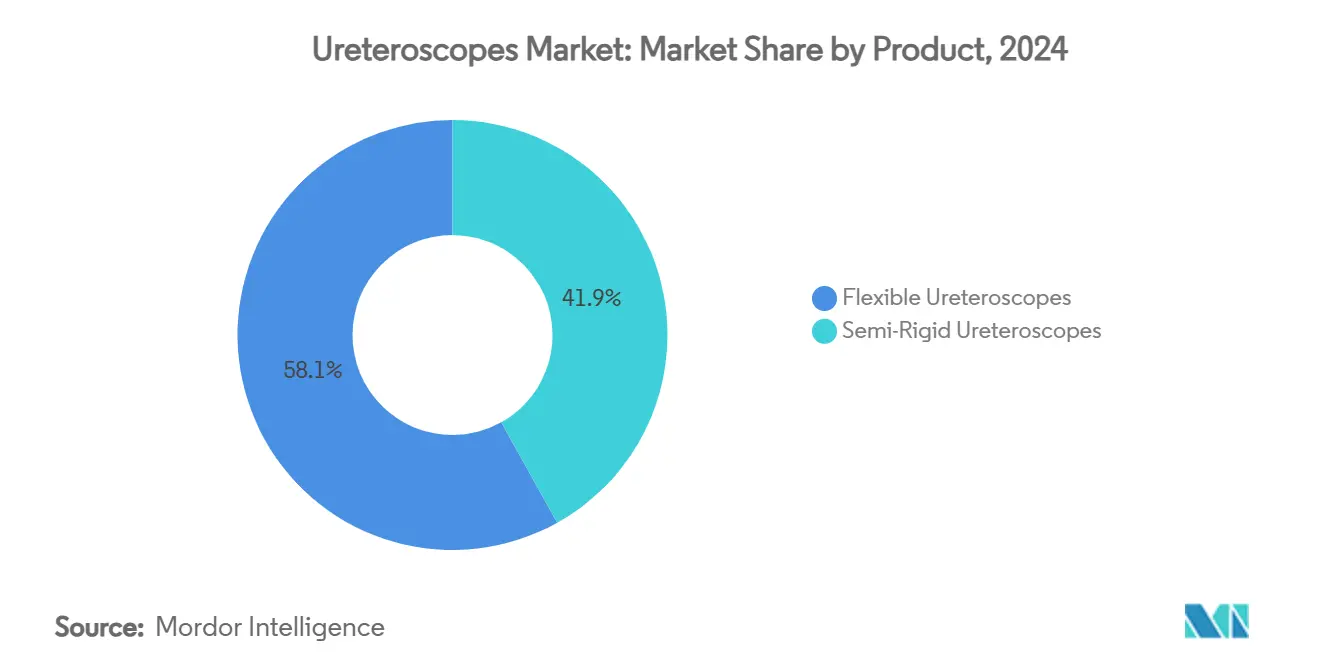

- حسب فئة المنتج، تصدرت مناظير الحالب المرنة بنسبة 58.11% من حصة سوق مناظير الحالب في عام 2024، بينما من المتوقع أن تتوسع الأنظمة شبه الصلبة بمعدل نمو سنوي مركب قدره 9.21% حتى عام 2030.

- حسب سهولة الاستخدام، استحوذت الأجهزة القابلة لإعادة الاستخدام على 71.51% من حصة حجم سوق مناظير الحالب في عام 2024، بينما تحتفظ المناظير أحادية الاستخدام بأعلى معدل نمو سنوي مركب متوقع عند 10.11% حتى عام 2030.

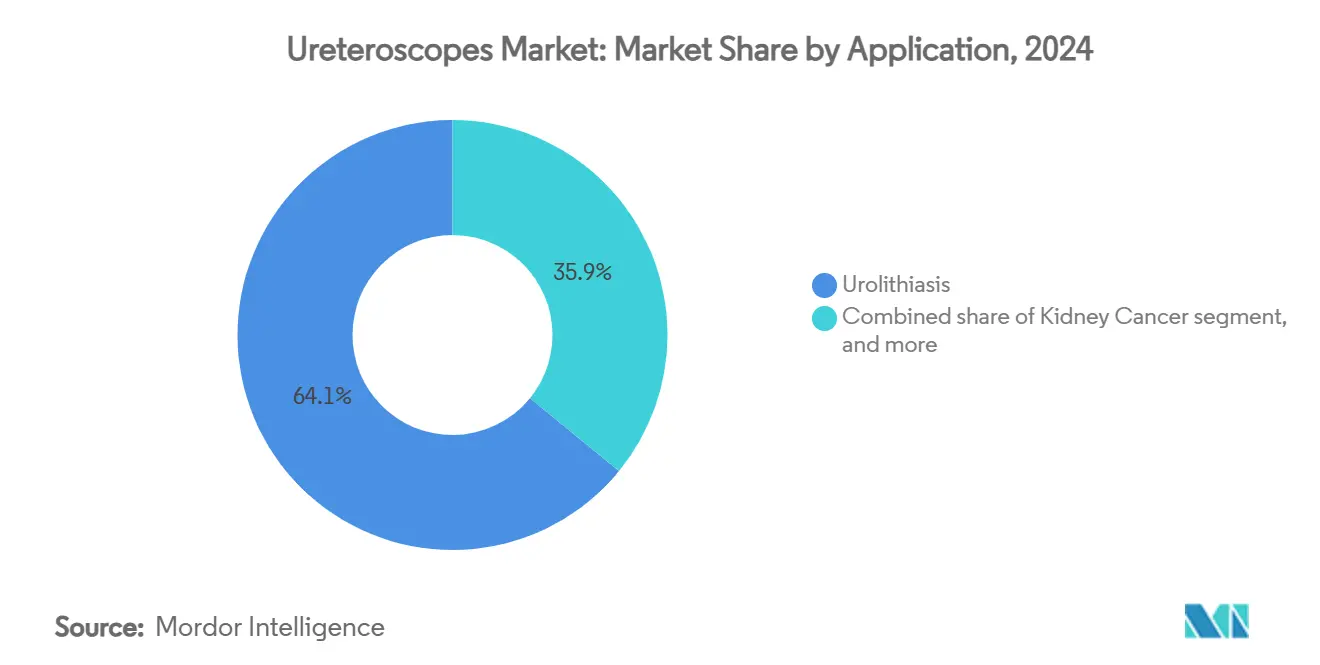

- حسب التطبيق، هيمنت حصوات الكلى بنسبة 64.11% من حصة حجم سوق مناظير الحالب في عام 2024؛ ويتقدم علاج تضيق المسالك البولية بمعدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 61.11% من حصة الإيرادات في عام 2024، لكن مراكز الجراحة الإسعافية تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 8.41% حتى عام 2030.

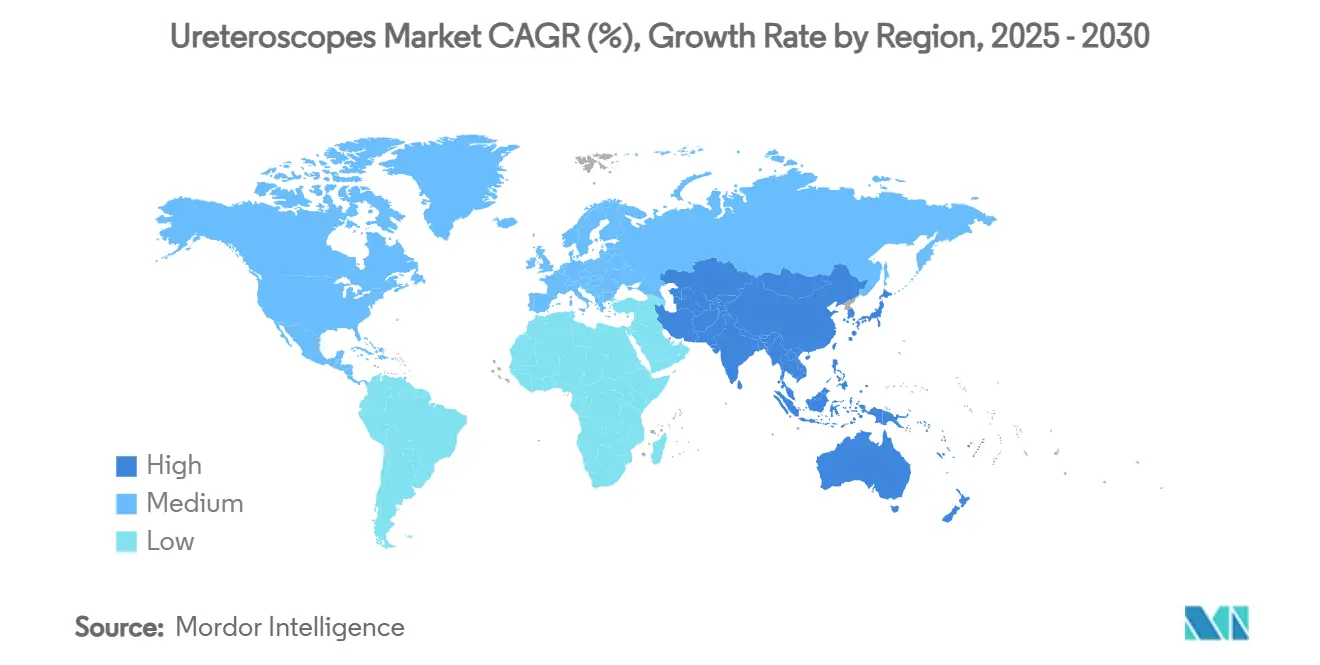

- جغرافياً، استحوذت أمريكا الشمالية على 38.11% من حصة سوق مناظير الحالب في عام 2024؛ ومن المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.11% بين 2025-2030.

اتجاهات ورؤى سوق مناظير الحالب العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع العالمي في عبء حصوات الكلى والاضطرابات ذات الصلة | +1.8% | أوروبا الشرقية، آسيا الوسطى، عالمي | طويل المدى (≥ 4 سنوات) |

| التحول نحو إجراءات إدارة الحصوات الأقل توغلاً | +1.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| التطورات في تقنية مناظير الحالب الرقمية المرنة وأحادية الاستخدام | +1.2% | أمريكا الشمالية، أوروبا، اليابان | متوسط المدى (2-4 سنوات) |

| زيادة الإنفاق على الرعاية الصحية ودعم التعويض لجراحة المسالك البولية | +0.9% | أمريكا الشمالية، أوروبا الغربية | قصير المدى (≤ سنتان) |

| نمو مراكز الجراحة الإسعافية التي تقوم بتنظير الحالب | +1.1% | أمريكا الشمالية، أوروبا، آسيا الناشئة | متوسط المدى (2-4 سنوات) |

| دمج تفتيت الحصوات بالليزر عالي الطاقة وتحسينات التصوير | +1.0% | الأسواق العالمية عالية الدخل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع العالمي في عبء حصوات الكلى والاضطرابات البولية ذات الصلة

وصلت حالات حصوات الكلى إلى 106 مليون حالة في عام 2021 وتستمر في الارتفاع، مما يوفر خطاً مستمراً من المرشحين للإزالة المنظارية للحصوات. تضيق الفجوة بين الجنسين كل عام؛ ارتفعت نسبة الانتشار الأمريكي بين النساء من 6.5% في 2007-2008 إلى 9.1% في 2017-2020، مما دفع البائعين لتحسين بيئة العمل التي تناسب التشريحات الأوسع. تختلف الديناميكيات الإقليمية: تسجل أوروبا الشرقية وآسيا الوسطى أحمال حالات متزايدة، بينما تبلغ عدة دول في شرق آسيا عن انخفاضات متواضعة، مما يوجه أهداف المبيعات وفقاً لذلك. يغذي مرض الحصوات عند الأطفال، الذي يتجاوز 3 مليون حالة سنوية، الطلب على الأعمدة فائقة الصغر التي تحد من صدمة الحالب، مما يدعم النمو طويل المدى في سوق مناظير الحالب.

التحول نحو إجراءات إدارة الحصوات الأقل توغلاً

توصي إرشادات الجمعية الأوروبية لجراحة المسالك البولية الآن بتنظير الحالب قبل العلاج بالموجات الصدمية للحصوات تحت 20 مم، مستشهدة بمعدلات التخلص من الحصوات بين 81%-94%[2]الجمعية الأوروبية لجراحة المسالك البولية، "إرشادات الجمعية الأوروبية لجراحة المسالك البولية حول حصوات المسالك البولية،" uroweb.org. يقلل الخروج في نفس اليوم من تكاليف المرافق ويعزز الإنتاجية في مراكز الجراحة الإسعافية، بينما تعمل خوارزميات التعلم الآلي على تبسيط اختيار الحالات، مما يقلل المفاجآت أثناء العملية. مجتمعة، هذه العوامل تزيد من الحجم الإجرائي، مما يعزز توسع سوق مناظير الحالب.

التطورات في تقنية مناظير الحالب الرقمية المرنة وأحادية الاستخدام

حصلت أوليمبوس على موافقة إدارة الغذاء والدواء الأمريكية في مايو 2025 لنظام التصوير EVIS X1 ومناظير الحالب المرنة المرتبطة التي تدمج بصريات العمق الممتد للمجال (EDOF™)، مما يعزز رؤية الآفة بنسبة 22% مقارنة بمناظير الجيل السابق. أضافت شركة بوسطن العلمية LithoVue Elite مراقبة ضغط داخل الكلى في الوقت الفعلي وحصلت على موافقة إدارة الغذاء والدواء في عام 2024، مما يبسط اتخاذ القرارات أثناء تفتيت الحصوات. انضمت كوك الطبية إلى المعركة في مارس 2025 مع منظار Ascend أحادي الاستخدام، مما يوسع أكثر من خيارات القابلة للتصرف. هذه القفزات التكنولوجية تحافظ على ثقة الجراحين وتقصر دورات الترقية عبر سوق مناظير الحالب.

زيادة الإنفاق على الرعاية الصحية ودعم التعويض لجراحة المسالك البولية

أيدت مراكز الرعاية الطبية والخدمات الطبية زيادة دفع المرضى الخارجيين بنسبة 2.9% والاحتفاظ بكود المرور C1747 لمناظير الحالب أحادية الاستخدام في عام 2025، مما يضيف 1,150 دولار أمريكي في تعويض إضافي لكل حالة ويحسن اقتصاديات المقدم. ترفع زيادات التعريفة المماثلة في ألمانيا والمملكة المتحدة من ميزانيات المستشفيات، مما يحافظ على طلب وحدة ثابت في سوق مناظير الحالب.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لاقتناء وصيانة مناظير الحالب الرقمية | -0.9% | المناطق النامية، عالمي | متوسط المدى (2-4 سنوات) |

| التوفر المحدود لأطباء المسالك البولية المدربين في المناطق النامية | -0.7% | أفريقيا، جنوب آسيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| متطلبات تعقيم الأجهزة الصارمة والامتثال التنظيمي | -0.5% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المخاوف البيئية وإدارة النفايات حول المناظير القابلة للتصرف | -0.3% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لاقتناء وصيانة مناظير الحالب الرقمية

يتجاوز المنظار المرن الرقمي الحديث غالباً 20,000 دولار أمريكي ويحمل 6,000-8,000 دولار أمريكي في الخدمة السنوية، مما يثني المستشفيات قليلة النقد. على الرغم من أن القابلة للتصرف تتجاوز فواتير الإصلاح، إلا أن نفقاتها لكل إجراء يمكن أن تتفوق على التعريفات المحلية في الاقتصادات الناشئة، مما يبطئ التبني ويخفف من توسع سوق مناظير الحالب.

المخاوف البيئية وإدارة النفايات حول المناظير القابلة للتصرف

تجد تحليلات دورة الحياة أن الأجهزة أحادية الاستخدام تنبعث منها غازات دفيئة أكثر من النظائر القابلة لإعادة الاستخدام، مما يدفع المناقصات الأوروبية لوزن درجات الكربون جانب السعر. تتكبد المستشفيات التي تفتقر لتيارات النفايات المتقدمة رسوم التخلص الإضافية، مما يشكل عائقاً خفيفاً على انتقال سوق مناظير الحالب إلى القابلة للتصرف.

تحليل القطاعات

حسب المنتج: المرونة الرقمية تقود التطور الإجرائي

احتفظت التصاميم المرنة بـ 58.11% من سوق مناظير الحالب في عام 2024، مدعومة بأجهزة استشعار عالية الكثافة تعزز رؤية الكأس وأعمدة فائقة النحافة 7.5 Fr تسهل الوصول دون توسيع مسبق. دراسة متعددة المراكز نُشرت في مايو 2025 تقارن منظاراً قابلاً للتصرف 6.3 Fr و7.5 Fr سجلت معدلات خالية من الحصوات 95% و92.9%، على التوالي، وقللت وقت العملية بـ 4.5 دقائق مع الجهاز الأصغر[3]تقارير الطبيعة العلمية، "النتائج السريرية المبكرة باستخدام منظار الحالب أحادي الاستخدام 6.3 Fr،" nature.com. تنمو الأنظمة شبه الصلبة، المُقدرة للمتانة، بمعدل نمو سنوي مركب 9.21% لأن المستشفيات الحساسة للميزانية تعتبرها نقطة دخول منخفضة المخاطر، مما يرفع بدقة حجم سوق مناظير الحالب الإجمالي.

يميز المصنعون الآن من خلال البرمجيات بدلاً من البصريات وحدها. طبقة مراقبة الضغط من بوسطن العلمية وتصوير EDOF من أوليمبوس تُظهر مسارات القيمة المضافة التي تؤثر على نتائج المناقصة. تُظهر الأوديتات الشمولية انخفاضاً تدريجياً في قطر العمود يترابط مع عدد أقل من توسيعات الحالب وإقامات مستشفى أقصر، مما يعزز الجداول الزمنية الصحية للاستبدال عبر سوق مناظير الحالب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب سهولة الاستخدام: ثورة أحادية الاستخدام تتحدى نموذج إعادة التصنيع

تحتفظ المناظير القابلة لإعادة الاستخدام بـ 71.51% من الحصة لأن المراكز عالية الحجم تطفئ رأس المال بسرعة وتقدر بروتوكولات إعادة التصنيع الراسخة. ومع ذلك، تتوسع الأجهزة أحادية الاستخدام بمعدل نمو سنوي مركب 10.1%، مدفوعة بالبيانات التي تربط القابلة للتصرف بمعدلات عدوى أقل بعد العملية وعدم وجود وقت تعطل للإصلاح. تسمح الأشكال المحمولة لمراكز الجراحة الإسعافية التي تفتقر للأوتوكلاف بأداء تفتيت الحصوات المتقدم، مما يوسع حجم سوق مناظير الحالب في الممرات اللامركزية.

تُقسم التكلفة الرأي: يستشهد 59.11% من أطباء المسالك البولية بالسعر كحاجز أساسي، لكن دراسات إجمالي تكلفة الملكية تُظهر التكافؤ بمجرد حساب الإصلاح، وعمالة التعقيم، وفقدان المنظار. نقاشات التكافؤ البصري قد هدأت؛ انحناء LithoVue Elite بـ 270° وجهاز استشعار HD الكامل يطابقان الآن العديد من معايير إعادة الاستخدام، مما يسهل منحنيات التبني.

حسب التطبيق: حصوات الكلى تهيمن بينما التضيقات تكتسب زخماً

استحوذت حصوات الكلى على 64.11% من حجم سوق مناظير الحالب في عام 2024، مدعومة بتفضيل الإرشادات وعوامل الخطر الأيضية المتزايدة. ليزر الثوليوم الليفي، والملاحة المساعدة بالروبوت، واكتشاف الشظايا المُوجهة بالذكاء الاصطناعي ترفع أكثر من معدلات التخلص من الحصوات، مما يحافظ على قوة أحجام الإجراءات. تستفيد المناظير التشخيصية لبيلة الدم وسرطان المسالك العلوية من البصريات المتطابقة، مما يوسع نقاط التماس السريرية.

تسجل تضيقات المسالك البولية أسرع نمو بمعدل نمو سنوي مركب 7.81%. تمكن مجموعات الملحقات الآن من الشق الدقيق وتوسيع البالون، مما يقلل التكرار. تشمل النقاط الساخنة جنوب آسيا وأجزاء من أمريكا اللاتينية، حيث تجعل الأسباب المعدية التضيقات منتشرة، مما يحقن حجماً جديداً في سوق مناظير الحالب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: الأماكن الإسعافية تتحدى هيمنة المستشفيات

احتفظت المستشفيات بـ 61.11% من الإيرادات في عام 2024 بسبب قدرة الرعاية الحرجة والوصول إلى الليزر عالي الطاقة. تزيدات التعويض الأخيرة تحمي الهوامش، والأساطيل الهجينة-وحدات قابلة لإعادة الاستخدام متميزة مدعومة بالاحتياطيات أحادية الاستخدام-تخفف من وقت التعطل.

مراكز الجراحة الإسعافية، مع ذلك، تسجل معدل نمو سنوي مركب 8.41% حيث توجه الدافعون حالات الحصوات الاختيارية إلى أماكن المرضى الخارجيين. منظار Ascend من كوك الطبية بإعداد 40 ثانية وaScope 5 من أمبو يبسطان التبديل، مما يوسع القدرة الإجرائية ويعيد توزيع حصة سوق مناظير الحالب نحو المرافق المجتمعية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بحصة 38.11% من سوق مناظير الحالب في عام 2024، مدفوعة بانتشار حصوات الكلى بنسبة 9.25% بين البالغين الأمريكيين والتغطية الواسعة للمناظير الرقمية. تعزز زيادة دفع المرضى الخارجيين لعام 2025 عائد الاستثمار، مما يشجع كلاً من المستشفيات الأكاديمية ومراكز الجراحة الإسعافية على تجديد الأساطيل. تساعد نماذج مراقبة الضغط في الوقت الفعلي مثل LithoVue Elite في إدارة الحالات المعقدة، مما يرسخ طلب المنتجات المتميزة.

تحتل أوروبا المرتبة الثانية. التبني أحادي الاستخدام سريع في المملكة المتحدة وألمانيا؛ على العكس، يزن المشترون الاسكندنافيون المقاييس البيئية، مما يخفف من نمو القابلة للتصرف. تفتح أوروبا الجنوبية والشرقية الطلب الكامن عبر أموال التحديث، مما يوسع وجود سوق مناظير الحالب عبر القارة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.11% حتى عام 2030. تضغط المشتريات المركزية القائمة على القيمة في الصين الأسعار لكنها تدفع الطلبات المجمعة؛ تتبنى اليابان وكوريا الجنوبية المناظير الرقمية فائقة النحافة مبكراً، بينما تغذي طفرة المستشفيات الخاصة في الهند نمو الحجم. تجبر مستويات الأسعار المتباينة الموردين على تخصيص المحافظ، مما يزيد حجم سوق مناظير الحالب عبر القطاعات المتميزة والحساسة للتكلفة.

المشهد التنافسي

يُظهر سوق مناظير الحالب تركيزاً متوسطاً: تحتفظ أوليمبوس، وبوسطن العلمية، وسترايكر معاً بحوالي 60% من الإيرادات العالمية. تستفيد أوليمبوس من سلالتها البصرية، حيث تطلق منصة مرنة 4K تقدم صوراً أوضح بنسبة 30% ونطاق انحناء أوسع بنسبة 12% مقابل النماذج السابقة. تميز بوسطن العلمية بالابتكار أحادي الاستخدام وتحليلات ضغط داخل الكلى، بينما تجمع سترايكر المناظير المريحة مع النظام البيئي للملحقات، مما يقوي الإغلاق.

يستغل المتحدون المنافذ: نقلت أمبو الخبرة أحادية الاستخدام من تنظير القصبات إلى جراحة المسالك البولية وأفادت عن نمو إيرادات المسالك البولية بنسبة 10.6% في الربع الرابع من عام 2024 بعد موافقة إدارة الغذاء والدواء على aScope 5 Uretero. يكثف إطلاق Ascend من كوك الطبية في مارس 2025 ضغط الأسعار في القابلة للتصرف، ويستفيد اللاعبون الصينيون من حصص المشتريات المحلية لتوسيع اختراق شبه الصلب. المزايا المدفوعة بالبرمجيات-تحديد حجم الشظايا المُحسوب بالذكاء الاصطناعي، تنبيهات الضغط، والري الآلي-توجه الآن المناقصات بقدر ما تفعل الأجهزة، مما يدفع الترقيات المتكررة في سوق مناظير الحالب.

ظهرت الاستدامة كساحة معركة جديدة. تجرب أوليمبوس أغلفة البلاستيك الحيوي، وجربت أمبو برنامج إعادة تدوير الاستعادة، وتجري بوسطن العلمية أوديتات من المهد إلى القبر لطمأنة المشترين المهتمين بالبيئة. في الوقت نفسه، يستهدف نشاط الدمج والاستحواذ شركات التصوير الناشئة وشركات الروبوتيكس التي يمكنها تسريع طبقات البرمجيات، مما يضمن بقاء خطوط الابتكار قوية.

قادة صناعة مناظير الحالب

-

شركة أوليمبوس

-

شركة ريتشارد وولف المحدودة

-

شركة سترايكر

-

شركة بنتاكس الطبية (شركة هويا)

-

شركة بوسطن العلمية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: احتفظت مراكز الرعاية الطبية والخدمات الطبية بكود دفع المرور C1747 لمناظير الحالب أحادية الاستخدام، مما حافظ على تعويض إضافي قدره 1,150 دولار أمريكي لكل حالة مريض خارجي.

- مايو 2025: حصلت أوليمبوس على موافقة 510(k) من إدارة الغذاء والدواء لمنصة التصوير EVIS X1 ومناظير الحالب المرنة المتوافقة التي تتميز ببصريات EDOF.

- مارس 2025: أطلقت كوك الطبية منظار الحالب المرن أحادي الاستخدام Ascend، مما قلل متوسط وقت الإعداد إلى 40 ثانية في تشغيلات التحقق.

- نوفمبر 2024: حصلت أمبو على موافقة إدارة الغذاء والدواء لـ aScope 5 Uretero وأفادت عن نمو إيرادات التنظير الداخلي بنسبة 10.6% سنوياً في الربع الرابع.

- أبريل 2024: قدمت أوليمبوس منصة منظار الحالب المرن الرقمي 4K من الجيل التالي في أمريكا الشمالية وأوروبا، مدعية تصويراً أوضح بنسبة 30% ونطاق انحناء أوسع بنسبة 12%.

نطاق تقرير سوق مناظير الحالب العالمية

مناظير الحالب هي أجهزة منظارية تُستخدم في تنظير الحالب. تُستخدم هذه لعلاج وتشخيص أمراض الكلى والمسالك البولية العلوية.

يتم تقسيم سوق مناظير الحالب حسب المنتج (منظار الحالب المرن ومنظار الحالب شبه الصلب)، والتطبيق (حصوات الكلى، سرطان الكلى، تضيق المسالك البولية، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة مختلفة عبر المناطق المهمة، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مناظير الحالب المرنة | مناظير الحالب المرنة الرقمية |

| مناظير الحالب المرنة الليفية البصرية | |

| مناظير الحالب شبه الصلبة |

| مناظير الحالب أحادية الاستخدام / القابلة للتصرف |

| مناظير الحالب القابلة لإعادة الاستخدام |

| حصوات الكلى |

| سرطان الكلى |

| تضيق المسالك البولية |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | مناظير الحالب المرنة | مناظير الحالب المرنة الرقمية |

| مناظير الحالب المرنة الليفية البصرية | ||

| مناظير الحالب شبه الصلبة | ||

| حسب سهولة الاستخدام | مناظير الحالب أحادية الاستخدام / القابلة للتصرف | |

| مناظير الحالب القابلة لإعادة الاستخدام | ||

| حسب التطبيق | حصوات الكلى | |

| سرطان الكلى | ||

| تضيق المسالك البولية | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الأساسية المجاب عليها في التقرير

ما حجم سوق مناظير الحالب في عام 2025؟

يُقدر سوق مناظير الحالب بـ 1.34 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتوسع إلى 1.81 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.01%.

أي فئة منتج تقود الإيرادات؟

تستحوذ مناظير الحالب المرنة الرقمية على 58.11% من إيرادات عام 2024 بسبب القدرة على المناورة الفائقة ووضوح التصوير.

لماذا تكتسب مناظير الحالب أحادية الاستخدام زخماً؟

تتبنى مراكز الجراحة الإسعافية والمستشفيات التصاميم أحادية الاستخدام لكبح خطر العدوى، وتجنب وقت تعطل الإصلاح، والاستفادة من التعويض المستمر للمرور، مما يدعم معدل نمو سنوي مركب 10.11% لهذا القطاع.

أي منطقة تقدم أعلى إمكانية نمو؟

من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.11% حتى عام 2030، مدفوعة بانتشار أعلى للحصوات، وارتفاع التغطية التأمينية، واستثمار المستشفيات.

من هي الشركات الرائدة في سوق مناظير الحالب؟

تحتفظ أوليمبوس، وبوسطن العلمية، وسترايكر مجتمعة بحوالي 60.0% من الإيرادات العالمية، بينما تتوسع أمبو وكوك الطبية بسرعة في القابلة للتصرف.

ما الذي يدفع التبني في مراكز الجراحة الإسعافية؟

التعويض المواتي، وبروتوكولات الخروج في نفس اليوم، ومناظير أحادية الاستخدام سريعة الإعداد تمكن مراكز الجراحة الإسعافية من تقديم تنظير الحالب بتكلفة إجمالية أقل من مرافق المرضى المقيمين.

آخر تحديث للصفحة في: