حجم وحصة سوق أجهزة المسالك البولية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

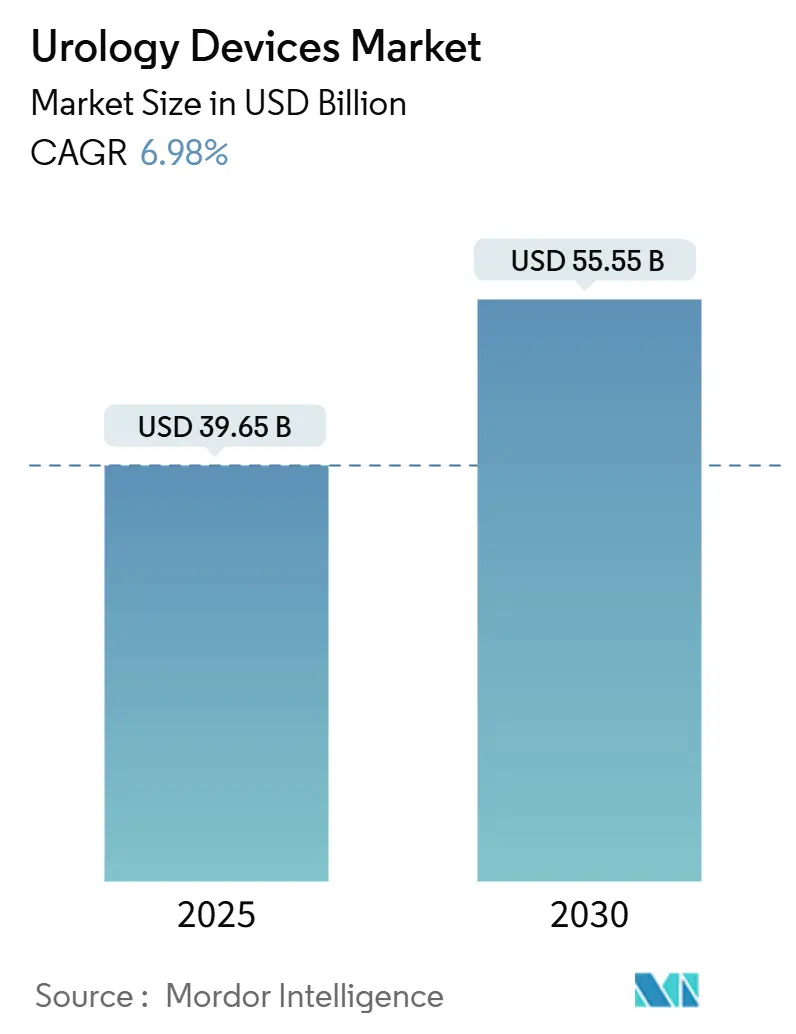

| حجم السوق (2025) | 39.65 مليار دولار أمريكي |

| حجم السوق (2030) | 55.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.98% CAGR |

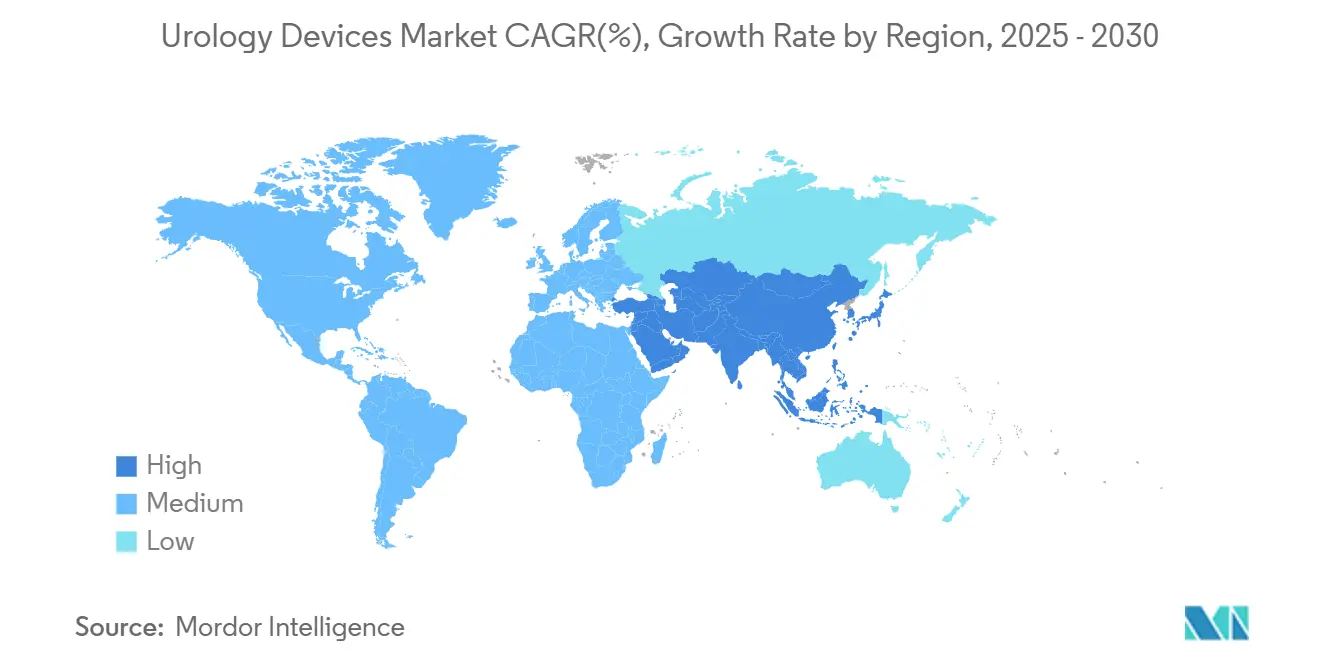

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة المسالك البولية من قبل Mordor Intelligence

تقدر قيمة سوق أجهزة المسالك البولية بـ 39.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 55.55 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب قدره 6.98%. ارتفاع متوسط العمر المتوقع يوسع قاعدة المرضى لاضطرابات المسالك البولية، بينما تقنيات التدخل المحدود والروبوتية تقصر أوقات التعافي وترفع أحجام الإجراءات. غسيل الكلى المنزلي والقسطرة الذاتية ينقلان العلاجات بعيداً عن المستشفيات، والأجهزة أحادية الاستخدام تخفض مخاطر العدوى التي كانت تقيد النمو في العيادات الخارجية. الروبوتيات وليزر الثوليوم الليفي وأنظمة التصوير المساعدة بالذكاء الاصطناعي تبرر التسعير المميز، والوكالات التنظيمية في الولايات المتحدة وأوروبا تسرع الموافقات للمنصات الرائدة مثل تفتيت الحصوات بالموجات الانفجارية والأنظمة الروبوتية المساعدة بالذكاء الاصطناعي. في ضوء هذه الخلفية، يستمر سوق أجهزة المسالك البولية في جذب الاستثمار حتى مع انكماش التمويل الاستثماري في التكنولوجيا الطبية الأوسع نطاقاً.

النقاط الرئيسية للتقرير

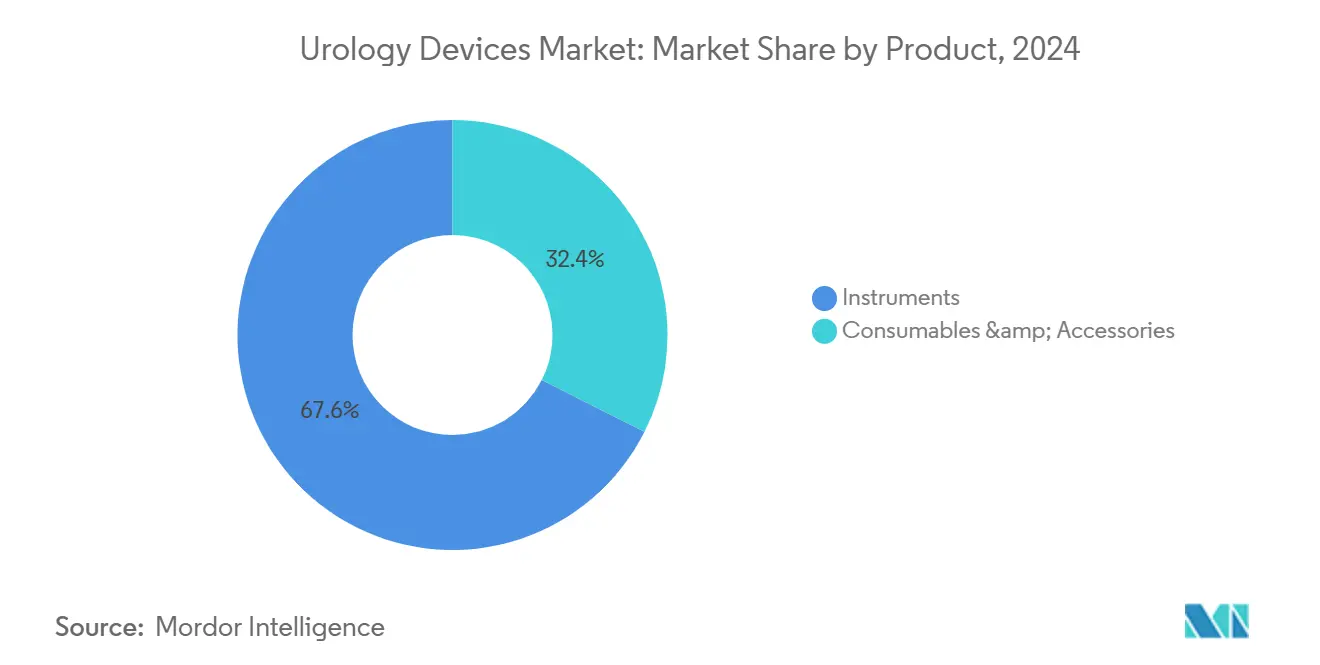

- حسب فئة المنتج، استحوذت الأدوات على 67.58% من حصة الإيرادات في عام 2024؛ المواد الاستهلاكية والإكسسوارات تتقدم بمعدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

- حسب التكنولوجيا، احتلت أجهزة الجراحة طفيفة التوغل 46.13% من حصة سوق أجهزة المسالك البولية في عام 2024، بينما من المتوقع أن تتوسع أنظمة جراحة المسالك البولية الروبوتية بمعدل نمو سنوي مركب قدره 10.66% حتى عام 2030.

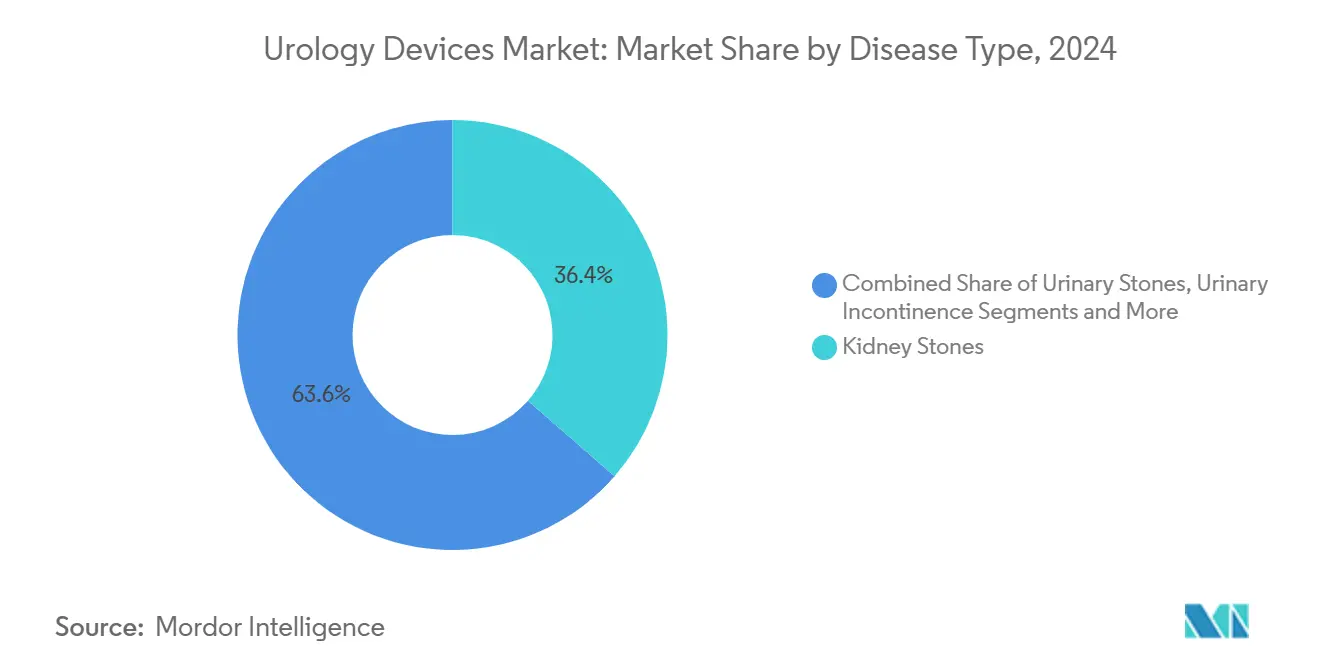

- حسب المرض، شكل إدارة حصوات الكلى 36.41% من حجم سوق أجهزة المسالك البولية في عام 2024، بينما من المتوقع أن تنمو حلول سلس البول بمعدل نمو سنوي مركب قدره 8.65%.

- حسب المستخدم النهائي، سيطرت المستشفيات والعيادات على 68.55% من حصة حجم سوق أجهزة المسالك البولية في عام 2024، إلا أن مراكز الجراحة النهارية تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 8.78% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 39.11% من سوق أجهزة المسالك البولية في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة المسالك البولية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدل الإصابة العالي بحالات المسالك البولية | +1.2% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع الشريحة العمرية المسنة | +1.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في الجراحة طفيفة التوغل والروبوتية | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تفضيل المناظير والقساطر أحادية الاستخدام | +0.9% | عالمي | قصير الأمد (≤ 2 سنوات) |

| التصوير والملاحة المدعومان بالذكاء الاصطناعي يحسنان الإنتاجية الإجرائية | +1.0% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| غسيل الكلى المنزلي والقسطرة الذاتية المدعومان بطب المسالك البولية عن بعد | +0.8% | الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

معدل الإصابة العالي بحالات المسالك البولية

تصيب حصوات الكلى حوالي 40 مليون رجل في الولايات المتحدة، مما يدعم الطلب المستدام على أجهزة تفتيت الحصوات ومناظير الحالب التي تستخدم لمرة واحدة. تضخم البروستاتا الحميد يؤثر في النهاية على 8 من كل 10 رجال، موسعاً القاعدة القابلة للتطبيق للعلاجات طفيفة التوغل. سلس البول يصيب حوالي 30 مليون بالغ، مما يحفز امتصاص زراعات التعديل العصبي. ولأن هذه الحالات تتطلب تدخلات متكررة أو مدى الحياة، فإنها توفر تدفقات إيرادات متكررة تستقر سوق أجهزة المسالك البولية عبر الدورات الاقتصادية.

ارتفاع الشريحة العمرية المسنة

زيادة متوسط العمر المتوقع ترفع نصيب كبار السن الذين غالباً ما يعانون من مشاكل المسالك البولية متعددة العوامل. مخططو النظم الصحية يعيدون توزيع أحجام الإجراءات من الأجنحة الداخلية إلى الإعدادات النهارية لإدارة ضغوط التكلفة مع تلبية حاجة المرضى المسنين لإقامات أقصر. المصنعون يستجيبون بتصميم أجهزة تناسب الفسيولوجيا الهشة وتدعم المراقبة المنزلية، مما يعزز التوسع طويل الأمد لسوق أجهزة المسالك البولية.

التطورات التكنولوجية في الجراحة طفيفة التوغل والروبوتية

الأنظمة الروبوتية مثل منصة Hugo من Medtronic حققت معدل نجاح جراحي قدره 98.5% في تجربة Expand URO، مما يوضح مكاسب الأداء التي تقنع دافعي التكاليف بالترخيص لتعويضات مميزة. ليزر الثوليوم الليفي يقصر أوقات تفتيت الحصوات بـ 20%، ووحدات الذكاء الاصطناعي المدمجة في وحدات التحكم تساعد في التعرف على الأنسجة في الوقت الفعلي. نتيجة لذلك، تشتري المستشفيات معدات رأسمالية جديدة حتى في دورات الميزانية المسطحة، مما يرفع سوق أجهزة المسالك البولية.

تفضيل المناظير والقساطر أحادية الاستخدام

مناظير الحالب أحادية الاستخدام من Cook Medical تلغي تكاليف إعادة المعالجة وتخفض خطر العدوى المتقاطعة، العوامل التي سرعت التبني أثناء وبعد COVID-19. النماذج الاقتصادية التي تأخذ في الاعتبار العمالة والتعقيم والتقاضي تظهر بشكل متزايد وفورات صافية، مما يمكن مراكز المرضى الخارجيين من الحفاظ على أسعار الإجراءات تنافسية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الموافقة العالمية الصارمة ومراقبة ما بعد التسويق | −0.8% | عالمي | طويل الأمد (≥ 4 سنوات) |

| ارتفاع تكاليف رؤوس الأموال والإجراءات للأنظمة المتقدمة | −0.6% | عالمي | متوسط الأمد (2-4 سنوات) |

| ضغط الاستدامة على البلاستيك أحادي الاستخدام وطلاءات PFAS | −0.5% | أوروبا، انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| نقص جراحي المسالك البولية والممرضات المدربين في الأسواق الناشئة | −0.4% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الموافقة العالمية الصارمة ومراقبة ما بعد التسويق

التعديلات المستقبلية لإدارة الغذاء والدواء الأمريكية على لائحة نظام الجودة تتماشى مع ISO 13485 لكنها تجبر المصنعين على إعادة تجهيز الوثائق وممارسات التدقيق، مما يرفع تكاليف الامتثال.[1]السجل الفيدرالي، "الأجهزة الطبية؛ تعديلات لائحة نظام الجودة،" federalregister.gov مراقبة ما بعد التسويق تحت 21 CFR الجزء 822 تطالب بدراسات متابعة طويلة الأفق، عبء يضغط بشدة على المبتكرين الصغار.[2]إدارة الغذاء والدواء الأمريكية، "21 CFR الجزء 822-مراقبة ما بعد التسويق،" FDA، ecfr.gov الأنظمة المتشددة المماثلة من ANVISA والاتحاد الأوروبي تؤخر الإطلاقات وتقلل الوتيرة التي يمكن لسوق أجهزة المسالك البولية استيعاب الداخلين الجدد بها.

ارتفاع تكاليف رؤوس الأموال والإجراءات للأنظمة المتقدمة

الأجناحة الروبوتية والليزرات المتقدمة ومحطات عمل الذكاء الاصطناعي تتطلب ميزانيات رأسمالية من سبعة أرقام بالإضافة إلى عقود الصيانة. المستشفيات الأصغر في أمريكا اللاتينية وجنوب شرق آسيا غالباً ما تعتمد على وحدات مجددة أو برامج تمويل، مما يبطئ الاختراق خلال الأمد المتوسط.

تحليل الشرائح

حسب المنتج: الأدوات تقود بينما المواد الاستهلاكية تتسارع

تشكل الأدوات 67.58% من سوق أجهزة المسالك البولية في عام 2024 لأن الأنظمة الروبوتية وأجهزة غسيل الكلى وليزر الثوليوم تتطلب مشتريات مقدمة كبيرة. المواد الاستهلاكية والإكسسوارات تنمو بمعدل نمو سنوي مركب قدره 8.54% حيث تخلق مناظير الحالب والقساطر أحادية الاستخدام دورات إعادة طلب قابلة للتنبؤ. أبراج الرؤية التنظيرية ومفتتات الحصوات وعربات ديناميكا البول ترسو ميزانيات رؤوس الأموال، لكن قابلية التنبؤ بالإيرادات تميل الآن نحو المنتجات التي تستخدم لمرة واحدة والتي تطابق كل حالة. فئة الأدوات الفرعية تبقى محورية عندما تسعى المرافق لجراحات عالية التعقيد تتطلب تصوير وملاحة متكاملة. وحدات تحكم غسيل الكلى مثل Fresenius 5008X، المرخصة لتوفير ترشيح الدم عالي الحجم، توضح كيف ترفع الترقيات التدريجية طلب الاستبدال. من ناحية المواد الاستهلاكية، الدعامات الحالبية القابلة للتحلل البيولوجي والطلاءات المضادة للميكروبات تميز العلامات التجارية دون إضافة أعباء إعادة المعالجة.

في هذا السياق، حجم سوق أجهزة المسالك البولية للمواد الاستهلاكية في طريقه لنحت شريحة إيرادات أكبر، خاصة في المناطق حيث شفافية التكلفة لكل إجراء تقود تفضيل المشتري. ستبقى الأدوات مهيمنة على القيمة المطلقة، لكن معدل نموها سيتراجع عن معدل الإكسسوارات لأن لجان الميزانية تطيل دورات الموافقة للنفقات الرأسمالية الكبيرة. المرافق التي تملك ليزرات YAG الهولميوم الأقدم تعيد نشرها بشكل متزايد للحالات الأقل حدة بينما تخصص رؤوس الأموال الجديدة لمنصات الثوليوم، مما يعزز نمط إنفاق بشكل دمبل داخل سوق أجهزة المسالك البولية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الروبوتيات تندفع بينما تكامل الذكاء الاصطناعي يتسارع

احتلت أجهزة الجراحة طفيفة التوغل حصة 46.13% من حجم سوق أجهزة المسالك البولية في عام 2024، إلا أن الأنظمة الروبوتية تنتج أشد المنحنيات انحداراً بمعدل نمو سنوي مركب قدره 10.66%. الداخلون الجدد مثل Hugo من Medtronic يوسعون خيار العملاء خارج Intuitive Surgical و، من خلال تقديم مكونات معيارية، يخفضون عتبات التبني. وحدات الذكاء الاصطناعي تطبق رؤية الحاسوب على البصريات، وتترجم تغذيات الفيديو إلى مطالبات قابلة للتنفيذ تساعد في تقصير منحنيات التعلم. تفتيت الحصوات بالموجة الانفجارية، المقدم عبر باعثات فوق صوتية مدمجة، يوسع مجموعة الأدوات غير الباضعة أكثر وقد يأكل أنظمة الموجات الصدمية التقليدية خلال العقد القادم.

نظراً للمستقبل، التصنيع الإضافي يمكن زراعات خاصة بالمريض مثل دعامات الحالب القابلة للتحلل البيولوجي مع ملامح الإطلاق المتحكم فيها.[3]Yong-Hoon Kim، "تحقيق أولي في الدعامات الحالبية القابلة للتحلل البيولوجي باستخدام الطباعة ثلاثية الأبعاد،" MDPI، mdpi.com التكامل بين ذكاء التصوير الاصطناعي والأذرع الروبوتية متوقع لأتمتة الخطوات الفرعية مثل دخول الكؤوس أثناء استئصال حصوات الكلى عبر الجلد، مما يصقل معايير الكفاءة. تقارب هذه الطرائق يجب أن يعمق الاختراق الإجمالي ويحمي قوة التسعير عبر سوق أجهزة المسالك البولية.

حسب المرض: حصوات الكلى تهيمن بينما سلس البول يتسارع

مثلت تدخلات حصوات الكلى 36.41% من الإيرادات المرتبطة بالأمراض في عام 2024، مما يعكس معدلات تكرار عالية تستدعي تكرار تفتيت الحصوات أو تنظير الحالب. الابتكارات مثل تفتيت الحصوات بالموجة الانفجارية المحمولة تزيد إمكانية الوصول للعلاج من خلال القضاء على التخدير، مما قد يوسع أحجام الحالات أكثر. سلس البول هو الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.65%، مدعومة ببيانات سريرية مواتية لزراعات التعديل العصبي المصغرة ومتزايد استعداد المرضى لطلب الرعاية.

تضخم البروستاتا الحميد يبقى قاعدة مثبتة كبيرة للعلاجات الجراحية والجهازية، معززة الآن برمز AMA CPT الفئة الأولى لـ Aquablation الذي يدخل حيز التنفيذ في عام 2026. سرطانات المسالك البولية تتجه نحو العلاج البؤري تحت إرشاد التصوير المساعد بالذكاء الاصطناعي، بينما تدلي أعضاء الحوض يستفيد من بنايات شبكية أخف تهدف لموازنة القوة الشدية مع التوافق البيولوجي. معاً، هذه التحولات تنوع قنوات الإيرادات داخل سوق أجهزة المسالك البولية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن بينما مراكز الجراحة النهارية تكسب أرضاً

احتلت المستشفيات والعيادات 68.55% من الإيرادات العالمية في عام 2024 لأنها تستضيف حالات الإصلاح الأورام المعقدة التي تعتمد على خدمات دعم شاملة. مراكز الجراحة النهارية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.78% بفضل هياكل النفقات العامة الأقل التي تتماشى مع تفضيلات دافعي التكاليف للتعويض المحايد للموقع. أحجام تنظير المثانة التشخيصي في مراكز الجراحة النهارية ارتفعت بثبات حيث بروتوكولات السيطرة على العدوى تفضل الإعدادات ذات تدفقات العمل المبسطة.

بيئات الرعاية المنزلية تشكل حداً ناشئاً حيث غسيل الكلى المحمول ومجموعات القسطرة الذاتية تكسب الدعم التنظيمي. سلاسل غسيل الكلى تختبر أيضاً مراقبة المحور والأشعة عن بعد لموازنة قيود التوظيف مع الوصول الريفي المتقطع. مع انتشار المسؤوليات السريرية، سينشر سوق أجهزة المسالك البولية الإيرادات عبر مجموعة أوسع من إعدادات الرعاية.

تحليل الجغرافيا

حافظت أمريكا الشمالية على حصة 39.11% عالمية في عام 2024 بسبب التعويض القوي والمسارات التنظيمية السريعة والقاعدة المثبتة الراسخة من المنصات الروبوتية. برنامج الجهاز الرائد لإدارة الغذاء والدواء يسرع الوصول لتقنيات مثل تفتيت الحصوات بالموجة الانفجارية، مما يسمح بالتقاط الإيرادات المبكرة التي تغذي ميزانيات البحث والتطوير. الولايات المتحدة تعيد أيضاً توزيع التشخيص الروتيني إلى الأماكن النهارية، مما يعطي المصنعين قنوات جديدة لوضع أبراج التنظير المدمجة. كندا والمكسيك تولدان نمواً إضافياً من خلال اتفاقيات الشراء عبر الحدود التي توحد مواصفات الأجهزة وتقصر دورات الشراء.

آسيا والمحيط الهادئ هي أسرع المتسلقين بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030. الشعوب المسنة في الصين واليابان وكوريا الجنوبية توسع طلب الإجراءات بينما إصلاحات القطاع العام تفتح ميزانيات رؤوس الأموال للليزرات المتقدمة والتصوير. Olympus اختارت كوريا الجنوبية لإطلاق أجهزة BPH الجيل التالي، علامة على أن الشركات متعددة الجنسيات ترى المنطقة كأرض اختبار لتقنيات مميزة. انسحابات التمويل الاستثماري خفضت التقييمات، مما قد يحفز التوحيد الذي يساعد الشركات الراسخة جيدة الرسملة على تراكم البصمات الإقليمية.

أوروبا سوق ناضج لكن مدفوع بالسياسة حيث التشريع البيئي يمكن أن يعيد تشكيل خيارات المواد بين ليلة وضحاها. الحظر المتوقع لـ PFAS يتحدى موردي القساطر والطعوم الوعائية القائمة على ePTFE، مما يحث البحث المتسارع في طلاءات خالية من الفلور. ألمانيا وفرنسا وإيطاليا تبقى مراسي الطلب، إلا أن المستشفيات هنا تخفض بشدة المواد الاستهلاكية عالية الحجم، مما يدفع البائعين لاستخراج الهامش من الخدمات ذات القيمة المضافة. أمريكا الجنوبية تحتفظ بجيوب نمو بقيادة البرازيل، حيث دفعة ANVISA للوسم الإلكتروني قد تخفض تكاليف التوطين، مما يسهل الامتثال للمصدرين. الشرق الأوسط يستثمر بكثافة في المستشفيات التخصصية بينما العديد من الدول الأفريقية تعطي الأولوية لحلول غسيل الكلى والقسطرة منخفضة التكلفة، مما يطرح فرصاً متدرجة لسوق أجهزة المسالك البولية.

المشهد التنافسي

سوق أجهزة المسالك البولية مجزأ بشكل معتدل، مع تفوق التمايز التكنولوجي على الحجم كمصدر رئيسي للحافة التنافسية. استحواذ Boston Scientific بقيمة 3.7 مليار دولار أمريكي على Axonics يوسع بصمة التعديل العصبي العجزي ويؤكد كيف تشتري التكتلات الأكبر طريقها إلى المنافذ عالية النمو. عرض Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical يوضح منطقاً مماثلاً في التلقيح المتقاطع الوعائي الطرفي، موسعاً محافظ الحلول لعملاء الجراحين المتداخلين.

الجراحة الروبوتية تبقى ميدان معركة محورياً. Intuitive Surgical لا تزال تسيطر على قاعدة مثبتة مهيمنة، إلا أن Medtronic تستفيد من علاقات الشراء على مستوى المستشفى لزرع أنظمة Hugo، غالباً ما تجمعها مع أجهزة الطاقة والدبابيس. PROCEPT BioRobotics تميز من خلال استئصال الأنسجة بنفث الماء والتخطيط الموجه بالذكاء الاصطناعي، مقدمة بيانات نتائج تتردد صداها مع فرق الشراء القائمة على القيمة. لاعبو المواد الاستهلاكية يتنافسون على السيطرة على العدوى والتصميم المريح؛ منظار الحالب أحادي الاستخدام من Cook Medical و UroLift 2 من Teleflex يجسدان تحديثات الدورة السريعة التي تساعد في الاحتفاظ بالحسابات.

الشراكات الاستراتيجية مع متخصصي البرمجيات تزود طبقات الرؤية الحاسوبية والتعلم الآلي التي لا يستطيع بائعو الأجهزة بناؤها بسهولة داخلياً. المستشفيات تطلب بشكل متزايد القابلية للتشغيل البيني، مما يحث البائعين على نشر واجهات برمجة التطبيقات المفتوحة. بالتوازي، تعهدات الاستدامة تضغط على الشركات لإعادة تصميم التعبئة، والتي تصبح تدريجياً معياراً للشراء جنباً إلى جنب مع السعر والأداء داخل سوق أجهزة المسالك البولية.

قادة صناعة أجهزة المسالك البولية

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Becton, Dickinson and Company

-

Olympus Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: عالجت Avvio Medical مرضاها الأوائل بعلاج حصوات الكلى غير الباضع الذي يمكن أن ينقل إجراءات التجزؤ إلى العيادات الخارجية.

- أبريل 2025: أفادت Medtronic بنجاح 98.5% في تجربة Expand URO، مما يدعم الطرح الأوسع لنظام الجراحة بمساعدة الروبوت Hugo

- فبراير 2025: زرعة التعديل العصبي فائقة الصغر من Neuspera حققت نقاط النهاية المعيارية الذهبية لعلاج سلس البول، مما يصدق على تنسيقات مصغرة بلا رصاص.

- ديسمبر 2024: أطلقت Teleflex نظام UroLift 2 مع التحكم المتقدم في الأنسجة، موسعة مؤشرات BPH لغدد البروستاتا حتى 100 غ.

نطاق تقرير سوق أجهزة المسالك البولية العالمية

وفقاً لنطاق التقرير، تشمل حالات المسالك البولية مرض حصوات الكلى (البولية الحصوية)، سلس البول في الرجال والنساء، تضخم البروستاتا الحميد (BPH)، وتورم البروستاتا غير السرطاني في الرجال مع تقدم العمر، سرطان البروستاتا، وضعف الانتصاب في الرجال. لذلك، يستخدم أطباء المسالك البولية هذه الأجهزة لعلاج اضطرابات المسالك البولية. يُقسم سوق أجهزة المسالك البولية حسب المنتج، المرض (الأدوات والمواد الاستهلاكية والإكسسوارات)، حسب الأمراض (أمراض الكلى، سرطان المسالك البولية و BPH، تدلي أعضاء الحوض، أمراض أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| الأدوات | أجهزة غسيل الكلى |

| المناظير وأنظمة الرؤية التنظيرية | |

| الليزرات وأجهزة تفتيت الحصوات | |

| الأنظمة الجراحية الروبوتية | |

| أنظمة ديناميكا البول | |

| أجهزة التصوير والملاحة | |

| أجهزة إدارة المثانة | |

| أدوات أخرى | |

| المواد الاستهلاكية والإكسسوارات | مواد غسيل الكلى الاستهلاكية |

| الأسلاك الموجهة وقساطر المسالك البولية | |

| الدعامات (الحالبية والإحليلية) | |

| أجهزة الخزعة | |

| مناظير الحالب أحادية الاستخدام | |

| منتجات رعاية السلس | |

| مواد استهلاكية وإكسسوارات أخرى |

| أجهزة الجراحة طفيفة التوغل |

| أنظمة جراحة المسالك البولية الروبوتية |

| التصوير والملاحة المدعومان بالذكاء الاصطناعي |

| الزرعات المطبوعة ثلاثية الأبعاد والخاصة بالمريض |

| تقنيات ناشئة أخرى |

| أمراض الكلى |

| سرطان المسالك البولية و BPH |

| حصوات المسالك البولية (البولية الحصوية) |

| تدلي أعضاء الحوض |

| سلس البول |

| أمراض أخرى |

| المستشفيات والعيادات |

| مراكز غسيل الكلى |

| مراكز الجراحة النهارية |

| إعدادات الرعاية المنزلية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الأدوات | أجهزة غسيل الكلى |

| المناظير وأنظمة الرؤية التنظيرية | ||

| الليزرات وأجهزة تفتيت الحصوات | ||

| الأنظمة الجراحية الروبوتية | ||

| أنظمة ديناميكا البول | ||

| أجهزة التصوير والملاحة | ||

| أجهزة إدارة المثانة | ||

| أدوات أخرى | ||

| المواد الاستهلاكية والإكسسوارات | مواد غسيل الكلى الاستهلاكية | |

| الأسلاك الموجهة وقساطر المسالك البولية | ||

| الدعامات (الحالبية والإحليلية) | ||

| أجهزة الخزعة | ||

| مناظير الحالب أحادية الاستخدام | ||

| منتجات رعاية السلس | ||

| مواد استهلاكية وإكسسوارات أخرى | ||

| حسب التكنولوجيا | أجهزة الجراحة طفيفة التوغل | |

| أنظمة جراحة المسالك البولية الروبوتية | ||

| التصوير والملاحة المدعومان بالذكاء الاصطناعي | ||

| الزرعات المطبوعة ثلاثية الأبعاد والخاصة بالمريض | ||

| تقنيات ناشئة أخرى | ||

| حسب المرض | أمراض الكلى | |

| سرطان المسالك البولية و BPH | ||

| حصوات المسالك البولية (البولية الحصوية) | ||

| تدلي أعضاء الحوض | ||

| سلس البول | ||

| أمراض أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز غسيل الكلى | ||

| مراكز الجراحة النهارية | ||

| إعدادات الرعاية المنزلية | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هو الحجم الحالي لسوق أجهزة المسالك البولية؟

يقف سوق أجهزة المسالك البولية عند 39.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 55.55 مليار دولار أمريكي بحلول عام 2030.

2. أي فئة منتج تحتل أكبر حصة؟

الأدوات مثل الأنظمة الروبوتية وأجهزة غسيل الكلى استحوذت على حصة إيرادات 67.58% في عام 2024.

3. أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030 بسبب الشعوب المسنة وارتفاع الاستثمارات الصحية.

4. لماذا تكسب الأجهزة أحادية الاستخدام شعبية؟

إنها تقلل مخاطر العدوى وتلغي تكاليف التعقيم، مما يجعلها جاذبة لمراكز العيادات الخارجية.

5. أي تكنولوجيا تدفع النمو في الإجراءات الجراحية؟

منصات الجراحة الروبوتية مجمعة مع التصوير الموجه بالذكاء الاصطناعي تقود معدل نمو سنوي مركب قدره 10.66% في شريحة الروبوتيات.

6. كيف تؤثر الأنظمة البيئية على مواد الأجهزة؟

الحظر الأوروبي الوشيك على مركبات PFAS يحث المصنعين على البحث عن بدائل خالية من الفلور للقساطر والطعوم.

آخر تحديث للصفحة في: