حجم وحصة سوق أمراض الكلى المزمنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 89.29 مليار دولار أمريكي |

| حجم السوق (2030) | 115.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمراض الكلى المزمنة من قبل مورودر إنتليجنس

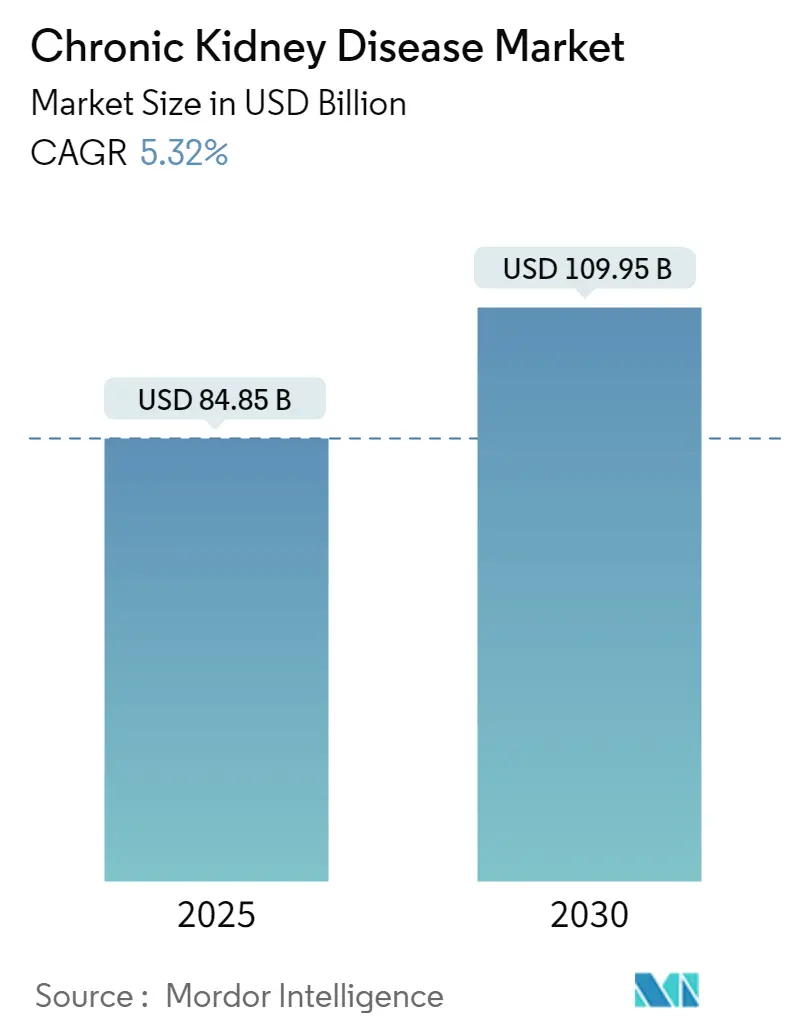

يقف سوق أمراض الكلى المزمنة عند 84.85 مليار دولار أمريكي في عام 2025 ويسير على المسار الصحيح للوصول إلى 109.95 مليار دولار أمريكي بحلول عام 2030، محققاً تقدماً بمعدل نمو سنوي مركب قدره 5.32%. يعكس هذا التوسع تقارب ارتفاع معدل انتشار السكري وارتفاع ضغط الدم، والشيخوخة السكانية، وتوسيع نماذج الدفع القائمة على القيمة التي تكافئ التدخل المبكر. يبقى الطلب مرناً لأن السكري وارتفاع ضغط الدم معاً يسببان حوالي 70% من حالات أمراض الكلى المزمنة، مما يخلق قاعدة علاج كبيرة ومستقرة. تسريع الموافقات المستمرة من إدارة الغذاء والدواء الأمريكية للأدوية الدقيقة مثل أتراسنتان وإبتاكوبان من امتصاص العلاج. تؤدي المستشفيات لا تزال معظم تنسيق الرعاية، إلا أن مراكز غسيل الكلى والطرق المنزلية تتوسع بسرعة حيث تجعل التكنولوجيا العلاج اللامركزي ممكناً. يتكثف الضغط التنافسي، خاصة في التشخيص، حيث تقوم أدوات المخاطر المدعومة بالذكاء الاصطناعي واختبارات المؤشرات الحيوية في نقطة الرعاية بتقصير أوقات الاكتشاف ودعم اعتماد الرعاية الوقائية.

النقاط الرئيسية من التقرير

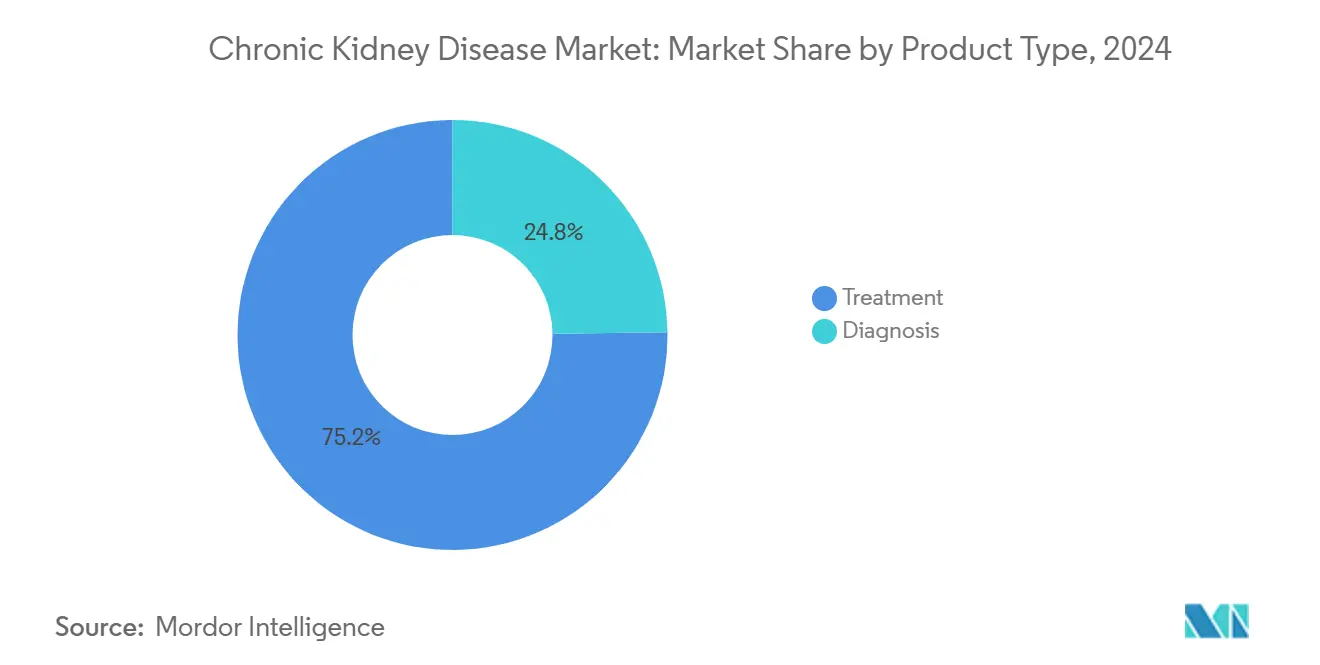

- حسب نوع المنتج، احتلت منتجات العلاج 75.25% من حصة سوق أمراض الكلى المزمنة في عام 2024، بينما من المتوقع أن تتوسع منتجات التشخيص بمعدل نمو سنوي مركب قدره 6.87% حتى عام 2030.

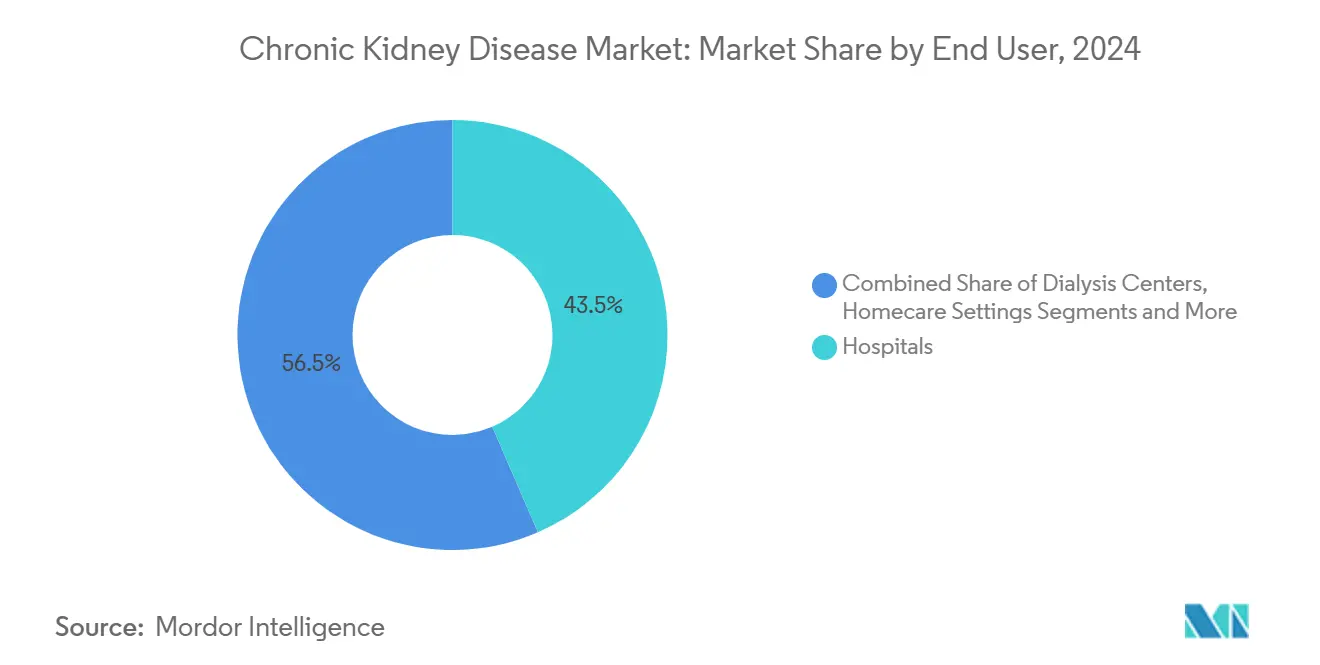

- حسب المستخدم النهائي، سيطرت المستشفيات على 43.54% من حصة سوق أمراض الكلى المزمنة في عام 2024؛ مراكز غسيل الكلى تسجل أسرع معدل نمو سنوي مركب متوقع عند 6.25% حتى عام 2030.

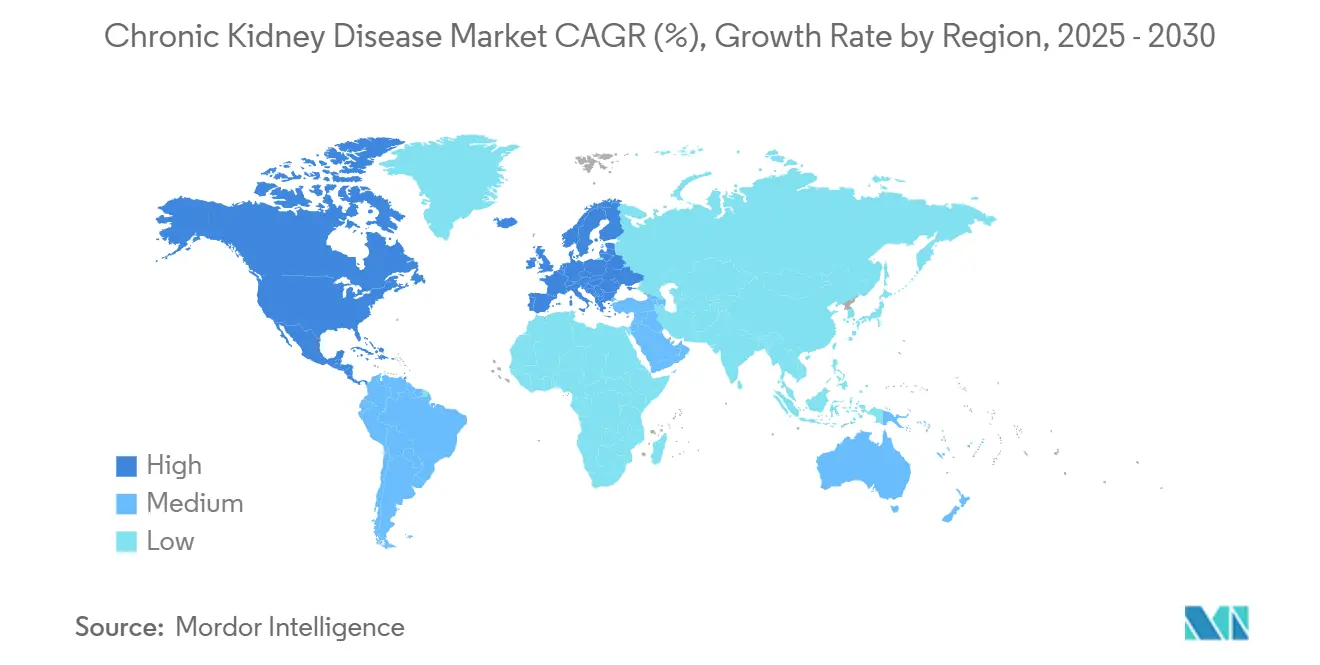

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 42.61% في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

اتجاهات ورؤى سوق أمراض الكلى المزمنة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار السكري وارتفاع ضغط الدم | +1.8% | عالمي، الأعلى في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| شيخوخة السكان تصاعد معدل الإصابة بأمراض الكلى المزمنة | +1.2% | عالمي، مُتركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية في التشخيص المبكر | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حوافز دفع رعاية الكلى القائمة على القيمة | +0.7% | أمريكا الشمالية الأساسية، التوسع إلى الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| أدوات تقسيم المخاطر المدعومة بالذكاء الاصطناعي | +0.6% | عالمي، اعتماد مبكر في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| نمو أجهزة غسيل الكلى منخفضة الكربون/المنزلية | +0.4% | عالمي، مع تركيز السوق المتميز في البداية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار السكري وارتفاع ضغط الدم

يؤثر السكري على 537 مليون بالغ وارتفاع ضغط الدم على 1.28 مليار آخر، مما يخلق مجموعة واسعة معرضة للخطر من أضرار الكلى. تشير نمذجة أسترازينيكا إلى أن ما يصل إلى 16.5% من السكان في ثمانية بلدان رئيسية قد يصابون بأمراض الكلى المزمنة بحلول عام 2032، مع ارتفاع حالات المرحلة المتقدمة بنسبة 59.3%. أظهر توسع إدارة الغذاء والدواء الأمريكية لسيماجلوتايد في عام 2025 انخفاضاً بنسبة 24% في خطر فشل الكلى، مما يربط أسواق الغدد الصماء والكلى. تُرفع هذه الأنماط الطلب على الأدوية الوقائية والرعاية المتكاملة والمراقبة طويلة المدى. ينفق برنامج الرعاية الطبية بالفعل 8.8 مليار دولار أمريكي سنوياً على غسيل الكلى، مما يؤكد ضغط التكلفة للعمل المبكر. مع تقدم المرضى المصابين بأمراض مصاحبة في السن إلى برنامج الرعاية الطبية، فإن سوق أمراض الكلى المزمنة مُهيأ للحلول التي تؤخر التقدم وتتجنب العلاج البديل الكلوي المكلف.

شيخوخة السكان تصاعد معدل الإصابة بأمراض الكلى المزمنة

تنخفض وظائف الكلى بحوالي 1% سنوياً بعد سن 40 عاماً. في الدول التي تشهد شيخوخة سريعة، مثل اليابان، ارتفعت معدلات التشخيص، مما يضغط على القدرة. جيل ما بعد الحرب العالمية الثانية الذي يدخل السبعينيات والثمانينيات من العمر يُقدم طلباً متزايداً على خدمات غسيل الكلى والزراعة. تواجه المناطق النامية نفس المنحنى الديموغرافي، لكنها غالباً ما تفتقر إلى البنية التحتية، مما يدفع إلى الاهتمام بغسيل الكلى المنزلي. يتطلب المرضى المسنون إدارة متعددة التخصصات، مما يرفع الطلب على خدمات المستشفيات والرعاية الأولية والمتخصصة المنسقة. هذا المحرك الديموغرافي يضمن نمو حجم مستقر يمتد إلى ما بعد أفق التوقعات.

التطورات التكنولوجية في التشخيص المبكر

مجموعات المؤشرات الحيوية في نقطة الرعاية التي تكتشف KIM-1 أو NGAL، ومحركات المخاطر المدعومة بالذكاء الاصطناعي المدمجة في السجلات الإلكترونية، والرقع القابلة للارتداء مثل رقعة أليو الذكية تجلب الاكتشاف في وقت أبكر من مسار المرض. يُمكن التحديد المبكر من التدخلات في نمط الحياة والدوائية التي يمكنها إبطاء التراجع، مما يخلق تدفقات إيرادات لموردي التشخيص وصانعي الأدوية. موافقات إدارة الغذاء والدواء الأمريكية على تعويضات المراقبة عن بُعد توسع حوافز الاعتماد أكثر. يتحول مقدمو الخدمة الآن من العلاج التفاعلي إلى الفحص الاستباقي، مما يعيد تشكيل تخصيص الموارد داخل سوق أمراض الكلى المزمنة.

حوافز دفع رعاية الكلى القائمة على القيمة

نموذج خيارات رعاية الكلى يوائم التعويض مع النتائج. حدد مركز خدمات الرعاية الطبية والطبية معدل أساس مرض الكلى في المرحلة النهائية لعام 2026 عند 281.06 دولار أمريكي وقدم مكافآت للجودة والوصول الريفي. يكسب مقدمو الخدمة الذين يستثمرون في التطبيب عن بُعد وتحليلات المخاطر وغسيل الكلى المنزلي مالياً عندما يقللون زيارات المستشفيات. تحاكي شركات التأمين التجارية هذه العقود، مما يدفع الصناعة نحو الشبكات المتكاملة التي تدير المريض من المرحلة 2 حتى الزراعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لغسيل الكلى والعلاج | -1.1% | عالمي، الأكثر حدة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تآكل الأدوية الجنيسة في فئات الأدوية الناضجة | -0.8% | عالمي، مُتركز في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| سلامة الأدوية ومخاوف الآثار الضارة | -0.6% | عالمي، تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| ضغوط تكلفة سلسلة التوريد المرتبطة بالحوكمة البيئية والاجتماعية وحوكمة الشركات | -0.4% | عالمي، تأثير متميز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لغسيل الكلى والعلاج

يمكن أن تتجاوز نفقات غسيل الكلى السنوية 90,000 دولار أمريكي لكل مريض، مما يحد من الوصول في الاقتصادات ذات الدخل المنخفض ويُجهد الميزانيات العامة. ينفق برنامج الرعاية الطبية بالفعل 8.8 مليار دولار أمريكي على غسيل الكلى كل عام [1]المجلة السريرية للجمعية الأمريكية لأمراض الكلى، "الأثر الاقتصادي لغسيل الكلى على الرعاية الطبية،" cjasn.asnjournals.org . تفتقر العديد من الأسواق الناشئة إلى التأمين الواسع، لذا يتخلى المرضى عن العلاج أو يؤخرونه، مما يحد من نمو الوحدة. تُحفز الحواجز التكاليفية استكشاف المدفوعات المجمعة والأجهزة المحمولة، إلا أن الاستثمارات المقدمة تبقى تحدياً للأنظمة قليلة الموارد.

تآكل الأدوية الجنيسة في فئات الأدوية الناضجة

تصل منحدرات براءات الاختراع لمثبطات SGLT2 مثل جارديانس وفارسيجا في عام 2025. عندما تصل الأدوية الجنيسة، غالباً ما تنخفض أسعار الأدوية ذات العلامات التجارية بنسبة 80-90%، مما يقلص الإيرادات حتى مع ارتفاع أحجام الوصفات. يتحول المبتكرون إلى أدوية الأمراض النادرة مثل أتراسنتان أو إبتاكوبان حيث تدوم الحصرية أطول. حتى تحل خطوط الإنتاج محل الدخل المفقود، يُبطئ تآكل التسعير نمو القيمة الإجمالية لسوق أمراض الكلى المزمنة في المناطق المتقدمة التي تفرض الاستبدال الجنيس.

تحليل القطاع

حسب نوع المنتج: هيمنة العلاج تدفع الابتكار

ولدت منتجات العلاج 75.25% من الإيرادات في عام 2024، مما يوضح دورها المحوري عبر مراحل المرض. وصل حجم سوق أمراض الكلى المزمنة للعلاج إلى 63.9 مليار دولار أمريكي ومن المتوقع أن يتوسع جنباً إلى جنب مع الأدوية الدقيقة الجديدة وغسيل الكلى من الجيل التالي. تسليط موافقة إدارة الغذاء والدواء الأمريكية لأتراسنتان لالتهاب كبيبات الكلى IgA وإبتاكوبان لالتهاب كبيبات الكلى التكميلي 3 يؤكد التحول إلى العلاج المستهدف الذي يمكنه حمل أسعار متميزة [2]إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء تُوافق على إبتاكوبان لالتهاب كبيبات الكلى C3،" fda.gov . تكنولوجيا غسيل الكلى تتطور أيضاً نحو الأنظمة المحمولة والقابلة للارتداء، مما يقلل الاعتماد على المرافق ويوسع خيارات المريض. صانعو العلاج يجمعون الآن أدوات الالتزام الرقمية لإثبات مكاسب النتائج في العقود القائمة على القيمة.

تحتل منتجات التشخيص شريحة أصغر إلا أنها تسجل أسرع معدل نمو سنوي مركب عند 6.87%. مجموعات الاكتشاف المبكر وتطورات التصوير والنماذج القائمة على الذكاء الاصطناعي للمخاطر تدعم هذا الارتفاع. لوحات المؤشرات الحيوية السريعة تُمكن الأطباء من تصنيف المرض قبل ارتفاع الكرياتينين في المصل بوقت طويل، مما يفتح سوقاً وقائياً متوسعاً. اختبارات الدم لا تزال تمثل معظم إيرادات التشخيص، لكن لوحات المؤشرات الحيوية البولية وترقيات التصوير تكتسب حصة حيث يعتمد الأطباء مسارات التقييم متعددة الطرائق. أجهزة المراقبة المستمرة يمكن أن تسمح قريباً بتتبع معدل الترشيح الكبيبي في الوقت الفعلي، مما يُعزز نماذج إيرادات الاشتراك لصانعي الأجهزة.

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز غسيل الكلى تتسارع

استحوذت المستشفيات على 43.54% من الإيرادات في عام 2024 من خلال تقديم رعاية متعددة التخصصات. حجم سوق أمراض الكلى المزمنة المُنسب للمستشفيات مُعد للارتفاع بثبات، رغم أن النمو سيتخلف عن المراكز المتخصصة مع تحول التعويض إلى المدفوعات المجمعة. تُركز المستشفيات الاستثمارات على العيادات المنسقة التي تدير الأمراض المصاحبة القلبية الوعائية والأيضية في زيارة واحدة، مما يُعزز سيطرتها على الإحالة للعلاجات في المراحل اللاحقة.

مراكز غسيل الكلى تسجل أسرع معدل نمو سنوي مركب عند 6.25% حتى عام 2030، مُدفوعة بالتخصص والكفاءة التشغيلية. المنصات الرقمية المتكاملة تُبسط الجدولة وتتبع الوصول الوعائي وتقارير الجودة، مما يساعد المراكز على تفوق وحدات المستشفيات في المقاييس السريرية. الرعاية المنزلية تُظهر زخماً ناشئاً لأن الأجهزة المحمولة تسمح بالإدارة الذاتية مع الإشراف عن بُعد. مع تحسن تعليم المريض، قد يصبح النموذج الهجين الذي يمزج التدريب في المركز مع الجلسات المنزلية معياراً، مما يعيد تشكيل صناعة أمراض الكلى المزمنة على مدى العقد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تصدرت أمريكا الشمالية بنسبة 42.61% من الإيرادات في عام 2024، مدعومة بالتغطية التأمينية الواسعة والامتصاص المبكر للأدوية والأجهزة الجديدة. تُرسي الولايات المتحدة هذه الريادة؛ هيكل الاحتكار الثنائي لغسيل الكلى يُضفي اقتصادات الحجم لكنه يدعو لمراجعة مكافحة الاحتكار. تتبع كندا بالتغطية الشاملة، بينما حملات الفحص الأخيرة لأمراض الكلى المزمنة في المكسيك توسع أحجام التشخيص.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 7.15%. الصين تستثمر بكثافة في عيادات الأمراض المزمنة والإنتاج المحلي للأدوية الجنيسة الذي يخفض تكاليف العلاج. قاعدة التصنيع في الهند تُحرك مثبطات SGLT2 بأسعار معقولة، موسعة الوصول عبر الولايات منخفضة الدخل. اليابان، التي لديها أقدم سكان في العالم، تستمر في نشر أنظمة غسيل الكلى المنزلية المتقدمة وتستثمر في تجارب الكلية الاصطناعية القابلة للارتداء. كوريا الجنوبية وأستراليا تُعزز الزخم الإقليمي من خلال برامج طب الكلى عن بُعد الاستباقية.

أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية تقدم نمواً معتدلاً. أوروبا تستفيد من أنظمة الدافع الشامل لكنها تسعى لتوفير التكاليف عبر الأدوية الجنيسة والعلاجات المنزلية. دول مجلس التعاون الخليجي تستثمر في مراكز الزراعة لتعويض الطلب الإقليمي على غسيل الكلى. أفريقيا تواجه بنية تحتية مُجهدة إلا أنها تكسب من الشراكات بين القطاعين العام والخاص التي تُدخل غسيل الكلى البريتوني منخفض التكلفة. أمريكا الجنوبية، بقيادة البرازيل، ترفع تدريجياً الوعي بأمراض الكلى المزمنة وتمول الفحص في الرعاية الأولية.

________________________________________

المشهد التنافسي

خدمات غسيل الكلى تبقى مُتركزة: سيطرت دافيتا وفريزينيوس ميديكال كير على معظم العلاجات الأمريكية في عام 2024، مما يدفع لجنة التجارة الفيدرالية للتدقيق في الممارسات التنافسية. كلا الشركتين تتابع التكامل الرأسي بالاستحواذ على مجموعات أمراض الكلى وإطلاق خطط برنامج الرعاية الطبية التي تتماشى مع المقاييس القائمة على القيمة.

المنافسة الدوائية أكثر تفتتاً. أسترازينيكا وبيرنغر إنجلهايم ونوفو نورديسك تُقدم استراتيجيات دورة حياة مثبطات SGLT2، بينما تُركز تشينوك ونوفارتيس على البيولوجيات للأمراض النادرة. الأسهم الخاصة تُظهر اهتماماً متزايداً؛ باكستر تخلت عن وحدة الكلى لكارلايل مقابل 3.8 مليار دولار أمريكي، وإنتر ويل هيلث تشكلت من اندماج ثلاثي لتوسيع الرعاية المتكاملة.

الداخلون التكنولوجيون يستهدفون فرص المساحة البيضاء. فانتيف التزمت بأكثر من مليار دولار أمريكي لغسيل الكلى المنزلي من الجيل التالي. يونايتد ثيرابيوتيكس حصلت على موافقة إدارة الغذاء والدواء لتجارب زراعة الأعضاء من الحيوانات، تهدف لحل نقص الأعضاء [3]يونايتد ثيرابيوتيكس، "إدارة الغذاء والدواء توافق على تجربة زراعة الكلى من الحيوانات،" ir.unither.com . الشركات الناشئة للتشخيص بالذكاء الاصطناعي تتشارك مع الأنظمة الصحية لدمج الأدوات التنبؤية في تدفقات العمل المعيارية، مما يخلق أهداف استحواذ للمشترين الاستراتيجيين الباحثين عن القدرات الرقمية.

قادة صناعة أمراض الكلى المزمنة

-

مختبرات أبوت

-

إف. هوفمان-لا روش المحدودة

-

سيمنس هيلثينيرز

-

فايزر إنك

-

آبفي إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وافقت إدارة الغذاء والدواء الأمريكية على دلالة جديدة لسيماجلوتايد لتقليل أحداث الكلى والقلب والأوعية الدموية في البالغين المصابين بداء السكري من النوع 2 وأمراض الكلى المزمنة.

- مارس 2025: وسعت إدارة الغذاء والدواء الأمريكية فوروسكس لعلاج الوذمة في أمراض الكلى المزمنة، بما في ذلك المتلازمة الكلائية، مع توفر مُقرر في أبريل 2025.

- مارس 2025: أقرت إدارة الغذاء والدواء الأمريكية دلالة موسعة لحقن فوروسيمايد تغطي الوذمة في مرضى أمراض الكلى المزمنة البالغين.

- نوفمبر 2024: قبلت إدارة الغذاء والدواء الأمريكية طلب الدواء الجديد من يونيسايكلايف لكربونات الأوكسيلانثانوم مع تاريخ PDUFA يونيو 2025.

نطاق تقرير سوق أمراض الكلى المزمنة العالمي

أمراض الكلى المزمنة هي حالة تسبب انخفاض وظائف الكلى مع مرور الوقت. اختبارات مختلفة، مثل اختبارات وظائف الكلى واختبارات التصوير التشخيصية، تكشف الأداء الصحيح للكلى وتفحص وجود الآفات والانسدادات وحصى الكلى وتراكم السوائل حول الكليتين. يتم تقسيم سوق أمراض الكلى المزمنة حسب نوع المنتج (التشخيص (اختبارات الدم، اختبارات البول، اختبارات التصوير، ومنتجات التشخيص الأخرى)، العلاج (فئة الدواء، غسيل الكلى، وأنواع المنتجات الأخرى)، المستخدم النهائي (المستشفى، المختبرات التشخيصية، المستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التشخيص | اختبارات الدم | |

| اختبارات البول | ||

| اختبارات التصوير | ||

| اختبارات الكلى في نقطة الرعاية | ||

| منتجات التشخيص الأخرى | ||

| العلاج | فئة الدواء | مثبطات الإنزيم المحول للأنجيوتنسين |

| مُحصرات مستقبلات الأنجيوتنسين الثاني | ||

| مُدرات البول | ||

| مثبطات SGLT2 | ||

| مضادات مستقبلات القشرانيات المعدنية | ||

| عوامل تحفيز تكون كريات الدم الحمراء | ||

| روابط الفوسفات | ||

| مثبطات HIF-PH (فاداديوستات وغيرها) | ||

| فئات الأدوية الأخرى | ||

| غسيل الكلى | غسيل الكلى الدموي | |

| غسيل الكلى البريتوني | ||

| أنظمة غسيل الكلى المنزلية | ||

| غسيل الكلى القابل للارتداء والمحمول | ||

| منتجات العلاج الأخرى | ||

| المستشفيات |

| مراكز غسيل الكلى |

| إعدادات الرعاية المنزلية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | التشخيص | اختبارات الدم | |

| اختبارات البول | |||

| اختبارات التصوير | |||

| اختبارات الكلى في نقطة الرعاية | |||

| منتجات التشخيص الأخرى | |||

| العلاج | فئة الدواء | مثبطات الإنزيم المحول للأنجيوتنسين | |

| مُحصرات مستقبلات الأنجيوتنسين الثاني | |||

| مُدرات البول | |||

| مثبطات SGLT2 | |||

| مضادات مستقبلات القشرانيات المعدنية | |||

| عوامل تحفيز تكون كريات الدم الحمراء | |||

| روابط الفوسفات | |||

| مثبطات HIF-PH (فاداديوستات وغيرها) | |||

| فئات الأدوية الأخرى | |||

| غسيل الكلى | غسيل الكلى الدموي | ||

| غسيل الكلى البريتوني | |||

| أنظمة غسيل الكلى المنزلية | |||

| غسيل الكلى القابل للارتداء والمحمول | |||

| منتجات العلاج الأخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| مراكز غسيل الكلى | |||

| إعدادات الرعاية المنزلية | |||

| المستخدمون النهائيون الآخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق أمراض الكلى المزمنة؟

من المتوقع أن يصل حجم سوق أمراض الكلى المزمنة إلى 84.85 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 5.32% ليصل إلى 109.95 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يساهم بأكبر الإيرادات؟

منتجات العلاج تهيمن بحصة إيرادات قدرها 75.25% في عام 2024، مدعومة بالحاجات الدوائية وغسيل الكلى مدى الحياة.

من هم اللاعبون الرئيسيون في سوق أمراض الكلى المزمنة؟

مختبرات أبوت، إف. هوفمان-لا روش المحدودة، سيمنس هيلثينيرز، فايزر إنك وآبفي إنك هي الشركات الرئيسية العاملة في سوق أمراض الكلى المزمنة.

لماذا تُعتبر آسيا والمحيط الهادئ أسرع المناطق نمواً؟

الشيخوخة السريعة وارتفاع معدل انتشار السكري والاستثمارات الكبيرة في البنية التحتية تدفع معدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

أي منطقة لديها أكبر حصة في سوق أمراض الكلى المزمنة؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق أمراض الكلى المزمنة.

آخر تحديث للصفحة في: