حجم وحصة السوق الأمريكية لأجهزة السكري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

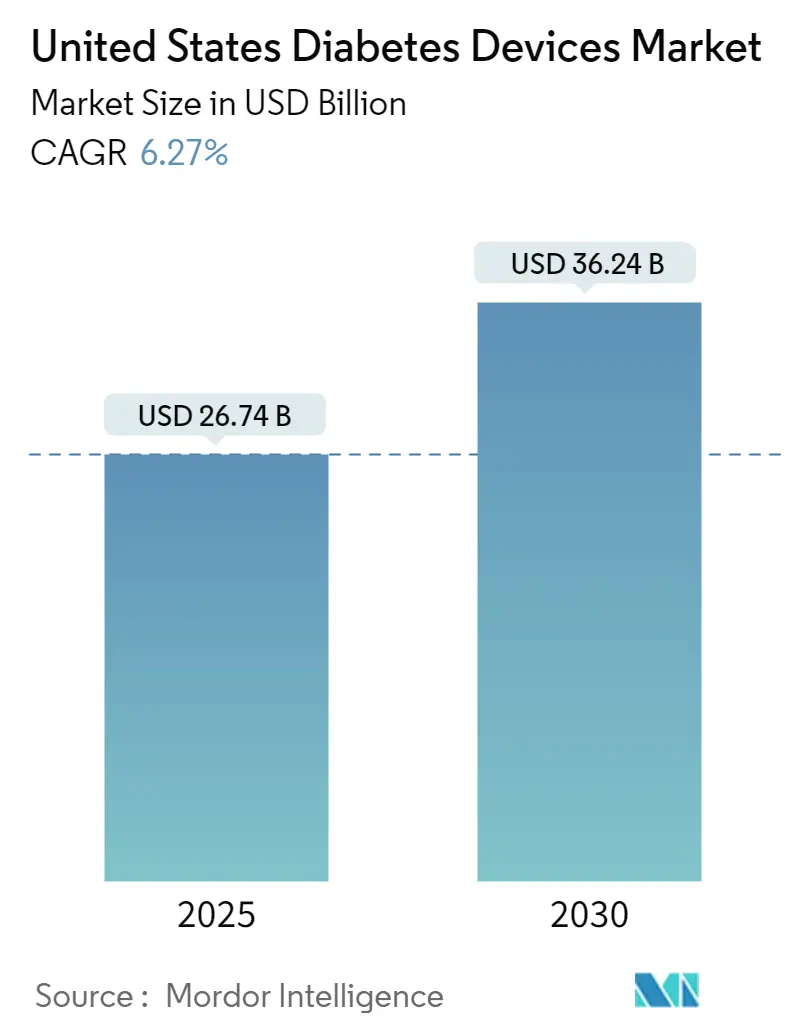

| حجم السوق (2025) | 26.74 مليار دولار أمريكي |

| حجم السوق (2030) | 36.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.27% CAGR |

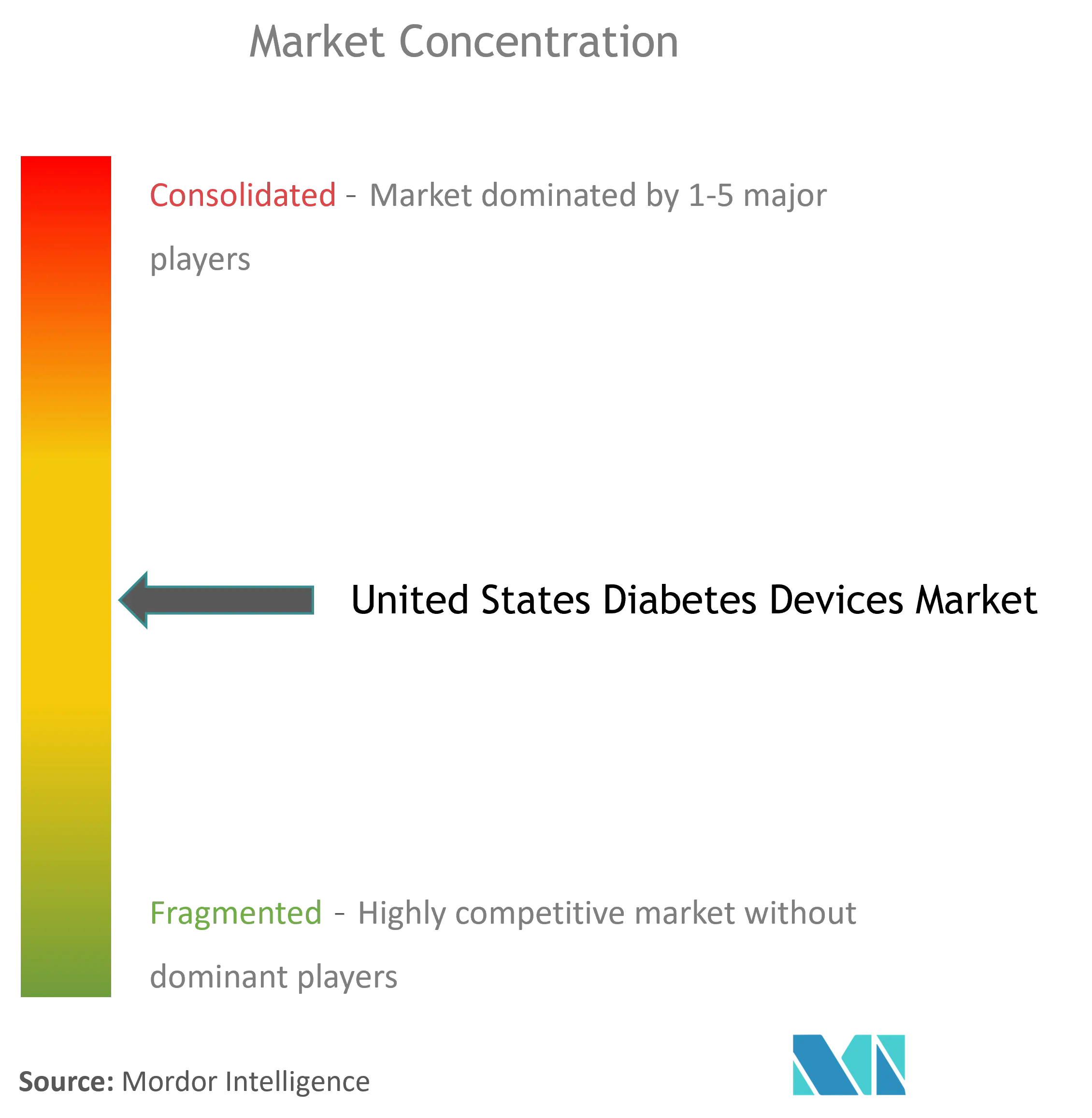

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية لأجهزة السكري بواسطة مردور إنتليجنس

يُقدر حجم السوق الأمريكية لأجهزة السكري بـ 26.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 36.24 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.27% خلال هذه الفترة. تتكشف هذه المسيرة على خلفية وبائية تضم 38.4 مليون أمريكي يعيشون مع مرض السكري، وهو رقم يستمر في دفع الطلب على حلول المراقبة والإدارة. كما أن العبء الاقتصادي البالغ 413 مليار دولار أمريكي في عام 2022 يكشف أكثر عن تكلفة عدم السيطرة الكافية ويضع التكنولوجيا الطبية في مركز النقاشات السياسية [1]American Diabetes Association Staff, "Statistics About Diabetes," American Diabetes Association, diabetes.org. إحدى النتائج المباشرة هي الانتشار المتزايد للأجهزة المتصلة، والتي تدعم الآن نماذج الرعاية التي تُركز على العمل عن بُعد في معظم أنحاء نظام الرعاية الصحية الأمريكي. تضمن مجموعة المرضى الكبيرة المصابين بالأمراض المزمنة دورات حياة طويلة للمنتجات، مما يمنح المصنعين نطاقاً لاسترداد نفقات البحث الثقيلة مع الحفاظ على الأسعار ضمن حدود التعويض. بسبب هذا المزيج من الحاجة السريرية المستمرة والدعم السياسي، أصبحت صناعة أجهزة السكري الأمريكية مؤشراً حاسماً لإطلاق المنتجات العالمية، حيث تعطي الشركات الأولوية بشكل متزايد للحصول على الموافقة الأمريكية قبل الانتقال إلى مناطق أخرى.

خلال السنوات الخمس القادمة، من المقرر أن تشكل قواعد دافعي التأمين الميدان التنافسي بقوة تقارب قوة الهندسة الجديدة. إن توسع برنامج Medicare لتغطية المراقبة المستمرة للجلوكوز (CGM) لتشمل جميع المستفيدين الذين يستخدمون الأنسولين قد وسّع بالفعل المجموعة المؤهلة بعدة ملايين من المرضى. كما أدى هذا القرار إلى تحركات مماثلة بين شركات التأمين التجارية التي تخشى الاختيار العكسي إذا تخلفت عن السياسة الفيدرالية. مع تحرر مشهد دافعي التأمين، تعيد الموردون تصميم سير العمل لصالح الصيدليات والتوزيع المباشر للمستهلك، مما يقصر دورات إعادة التعبئة ويقلل إجمالي تكلفة الخدمة. والنتيجة الملحوظة هي تقارب أجهزة المراقبة والجرعات داخل النظم البيئية القائمة على التطبيقات، مما يجعل ترقيات البرمجيات مهمة استراتيجياً بقدر أهمية كيمياء أجهزة الاستشعار. وبالتالي، فإن الجذب الأقوى للمواد الاستهلاكية المضمن في معدل النمو السنوي المركب البالغ 6.27% يشير إلى توسع هوامش الربح الإجمالية، حتى لو استمرت متوسط أسعار البيع لأجهزة الأساس في انخفاضها التدريجي.

النتائج الرئيسية للتقرير

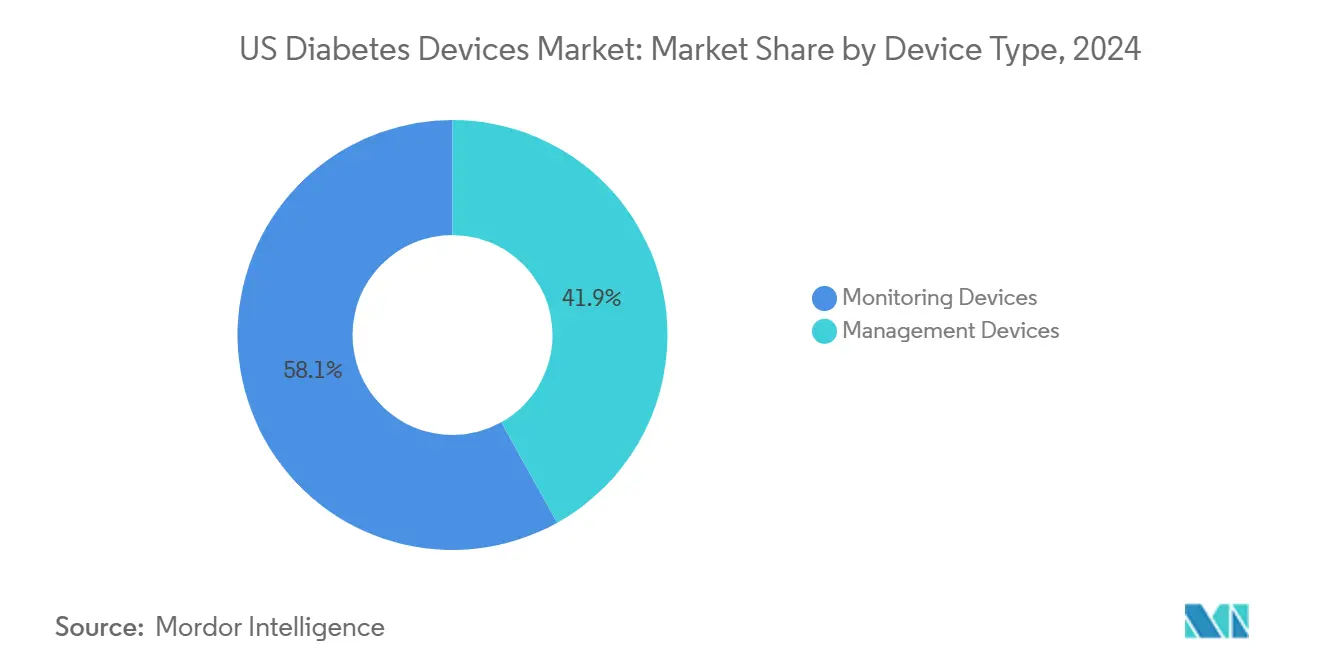

- حسب نوع الجهاز، استحوذت أجهزة المراقبة على 58.12% من حصة السوق الأمريكية لأجهزة السكري في عام 2024؛ ومن المتوقع أن تتقدم أنظمة المراقبة المستمرة للجلوكوز بمعدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

- حسب نوع المريض، استأثر مستخدمو السكري من النوع الثاني بـ 92.14% من إجمالي حجم الأجهزة في عام 2024.

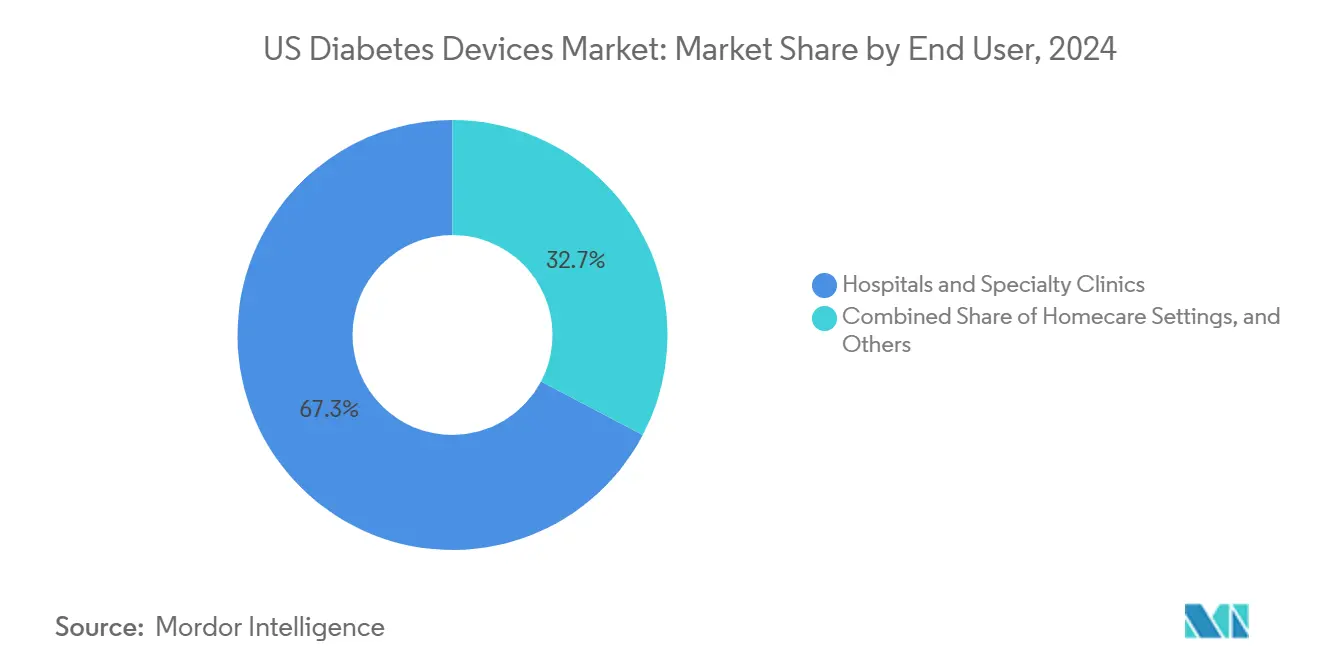

- حسب إعداد المستخدم النهائي، هيمنت الرعاية المنزلية بنسبة 67.34% من حصة السوق في عام 2024؛ ومن المتوقع أن تنمو عمليات النشر في المستشفيات والعيادات المتخصصة بمعدل نمو سنوي مركب قدره 7.32% حتى عام 2030.

- حسب قناة التوزيع، احتلت صيدليات التجزئة حصة 61.11% في عام 2024، بينما من المتوقع أن تتوسع مبيعات التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكية لأجهزة السكري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في اعتماد CGM في الوقت الفعلي | +23.9 % | على المستوى الوطني، أقوى في الشمال الشرقي والغرب الأوسط | قصير المدى (≤ سنتان) |

| تزايد انتشار السمنة بين الشباب | +12.8 % | على المستوى الوطني، أعلى في الجنوب والغرب الأوسط | طويل المدى (≥ 4 سنوات) |

| تكامل النظام البيئي للهواتف الذكية | +19.1 % | المراكز الحضرية على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| تزايد استخدام أجهزة توصيل الأنسولين | +15.9 % | على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| التحول نحو الرعاية القائمة على القيمة | +11.2 % | الاعتماد المبكر في الشمال الشرقي | متوسط المدى (2-4 سنوات) |

| تزايد انتشار مرض السكري | +20.7 % | على المستوى الوطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في اعتماد CGM في الوقت الفعلي مدفوع بتوسع تعويض Medicare

أدى تحديث سياسة Medicare في أبريل 2023 إلى توسيع أهلية CGM لتشمل جميع مستخدمي الأنسولين والأفراد الذين يعانون من نقص السكر الإشكالي، مما أزال حاجزاً حاسماً في الوصول [2]Sean M. Oser, "Medicare Coverage of Continuous Glucose Monitoring - 2023 Updates," Family Practice Management, aafp.org. انخفضت معدلات التخلي عن الوصفات بشكل حاد حيث اختفت وثائق فحص الأصبع من متطلبات التغطية. يستخدم مقدمو الخدمة الآن التنبيهات الآلية لاعتراض انحرافات الجلوكوز، مما يحل محل العديد من المكالمات الهاتفية الروتينية بتدخلات مدفوعة بالبيانات. هذا التخفيف التشغيلي يمكّن العيادات من تسجيل المزيد من المرضى دون توسيع الموظفين، وهو عائد إنتاجية واضح.

تزايد انتشار السمنة بين الشباب يزيد من بداية السكري المبكرة

إن الارتفاع الحاد في سمنة الأطفال يترجم إلى المزيد من تشخيصات النوع الثاني خلال فترة المراهقة، مما يوسع التعرض مدى الحياة للعلاج بالأجهزة. يطلق المصنعون عوامل شكلية موجهة للشباب، مثل أجهزة الإرسال الأصغر على الجسم وواجهات المستخدم الملونة، مما يساعد في تقليل وصمة الأجهزة في البيئات المدرسية. نظراً لأن هؤلاء المستخدمين قد يحتاجون إلى التكنولوجيا لعدة عقود، فإن ولاء المنتج المؤسس في سنوات المراهقة يمكن أن يخلق تدفقات إيرادات ثابتة بشكل غير عادي. كما يشير هذا التحول الديموغرافي إلى أن النماذج الاكتوارية طويلة المدى قد تقلل من تقدير القاعدة المثبتة في نهاية المطاف للمضخات وأجهزة الاستشعار المتقدمة.

تكامل أجهزة السكري مع النظام البيئي للهواتف الذكية يعزز مشاركة المرضى

إن الروابط السلكية عبر البلوتوث بين أجهزة CGM والساعات الذكية وأجهزة تتبع النشاط تحول الفحوصات العارضة سابقاً إلى حلقة تغذية راجعة مستمرة. تشير الدراسات السريرية إلى أنه عندما تظهر قراءات الجلوكوز بجانب مقاييس النوم أو التمرين، يكون المرضى أكثر ميلاً لتعديل السلوك في نفس اليوم [3]Rajesh Kumar, "Effectiveness of a New Smartphone Application on Type 1 Diabetes Control and Self-Management in Times of Covid-19: Randomized Controlled Trial," International Journal of Environmental Research and Public Health, ncbi.nlm.nih.gov. إن طبقة الذكاء الاصطناعي التوليدي التي قدمتها إحدى شركات CGM الرائدة في أواخر عام 2024 تحلل الآن الأنماط الطولية وتقترح تعديلات دقيقة، مما يؤدي فعلياً إلى تخصيص التدريب على نطاق السكان. هذه التنبيهات في الوقت الفعلي تقلل من عبء عمل مقدمي الخدمة بينما تدفع معدلات تجديد أجهزة الاستشعار العالية، مما يشير إلى دورة حميدة للالتزام والإيرادات معاً.

تزايد استخدام أجهزة توصيل الأنسولين

أنظمة الجرعات الآلية للأنسولين المخلصة للمرضى البالغين من النوع الثاني في عام 2024 فتحت قطاعاً لم يتم لمسه سابقاً والذي يمثل الجزء الأكبر من انتشار السكري على المستوى الوطني. المضخات اللاصقة بخزانات سعة 300 وحدة تلبي الآن ملفات مقاومة الأنسولين دون تبديل خراطيش متكرر، مما يعالج إزعاجاً كان قد أوقف الاعتماد بين هذه المجموعة. والنتيجة هي هجرة تدريجية بعيداً عن الحقن اليومية المتعددة نحو حلول الحلقة المغلقة الهجينة، خاصة في البرامج التي تقودها الرعاية الأولية. ردود الفعل التجارية المبكرة تشير إلى أنه عندما يتجاوز وقت الارتداء ثلاثة أشهر، ينخفض التسرب بشكل حاد، مما يشير إلى امتصاص دائم عندما يتم تجاوز عوائق التدريب الأولية.

التحول نحو الرعاية القائمة على القيمة يحفز انتشار المراقبة عن بُعد

أدت التحديثات على جدول رسوم الأطباء في Medicare لعام 2024 إلى إنشاء مسارات واضحة للفواتير للمراقبة الفسيولوجية عن بُعد، مما يضع نقل بيانات CGM على قدم المساواة مع العلامات الحيوية التقليدية داخل العيادة. تتفاعل شبكات التسليم المتكاملة من خلال دمج مقاييس التزام أجهزة الاستشعار في لوحات معلومات الجودة المستخدمة لحساب المكافآت. هذا الربط الإداري يعني أن فرق الشراء تقيم الآن الأجهزة ليس فقط على السعر الملصق ولكن أيضاً على معدل القراءة المُثبت ودقة التنبيه. مع مرور الوقت، الموردون الذين يمكنهم إثبات التوفيرات اللاحقة يقفون للفوز بوضع البائع المفضل، مما يؤدي فعلياً إلى ربط الطلب بتدفقات الدفع الرأسمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المرتفعة المرتبطة | −15.9 % | المناطق الريفية والمناطق الحضرية منخفضة الدخل | قصير المدى (≤ سنتان) |

| قيود التغطية التأمينية | −11.2 % | الجنوب والمناطق الريفية | متوسط المدى (2-4 سنوات) |

| ضغط الاستدامة على الأقلام الأحادية الاستخدام | −4.8 % | الولايات الساحلية مع تفويضات خضراء | طويل المدى (≥ 4 سنوات) |

| متطلبات تنظيمية صارمة | −8.0 % | على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة المرتبطة

تبقى التكلفة الفرامل الأكبر الوحيدة على انتشار التكنولوجيا. أفاد تحليل للمطالبات في عام 2024 أن المرضى الذين يملؤون وصفات CGM في صيدليات التجزئة تكبدوا تكاليف طبية سنوية أعلى بنسبة 53% من أولئك الذين يستخدمون قنوات المعدات الطبية المعمرة [4]Jason C. Allaire, "Exploring the Impact of Device Sourcing on Real-World Adherence and Cost Implications of Continuous Glucose Monitoring in Patients With Diabetes: Retrospective Claims Analysis," JMIR Diabetes, diabetes.jmir.org. حتى مع التغطية التكميلية، يمكن أن يردع التأمين المشترك النموذجي بنسبة 20% من Medicare كبار السن المقيدين بالميزانية. وبالتالي، تؤدي الحساسية للسعر إلى انحراف الاعتماد نحو المستخدمين ذوي الدخل الأعلى، مما يوسع تفاوتات السيطرة على مستوى السكر في الدم.

قيود التغطية التأمينية

تستمر شركات التأمين التجارية في تطبيق عقبات الترخيص المسبق التي تختلف مادياً عن القواعد الفيدرالية، مما يربك الواصفين ويبطئ الإعداد. يمكن أن تتغير قوائم الأدوية بإشعار قليل، كما يتضح من إزالة جهاز تسريب يمكن التخلص منه من مدير منفعة صيدلية كبير واحد لصالح نظام رقعة منافس. هذه التغيرات تجبر الأطباء على إتقان بوابات طلب متعددة وأحياناً تبديل المرضى إلى علامة تجارية بديلة في منتصف العلاج، مما يدخل مخاطر الالتزام. كما أن العبء الإداري يثني الممارسات الصغيرة عن بدء نقاشات التكنولوجيا، مما يحد بشكل غير مباشر من الامتصاص خارج مراكز الغدد الصماء الكبيرة.

تحليل القطاعات

حسب نوع الجهاز: أجهزة المراقبة تقود الثورة التكنولوجية

تمثل أجهزة المراقبة 58.12% من حصة السوق الأمريكية لأجهزة السكري في عام 2024، مما يخلق أكبر كتلة إيرادات واحدة ضمن تصنيف المنتجات. تظهر أنظمة المراقبة المستمرة للجلوكوز معدل نمو سنوي مركب متوقع قدره 7.82% من 2025 إلى 2030، أسرع بشكل ملحوظ من متوسط القطاع، وهذا الانتشار يعني تحول مزيج تدريجي نحو المواد الاستهلاكية عالية الهامش. يقوم العديد من الموردين الآن بتجميع مجموعات البدء مع تطبيقات الهاتف الذكي التي تولد تلقائياً مخططات الوقت في النطاق، مما يقلل الحاجة إلى كتب السجلات اليدوية ويعزز القيمة المدركة. نظراً لأن بيانات CGM توفر رؤى قابلة للتنفيذ كل خمس دقائق، يشعر الأطباء براحة متزايدة في معايرة العلاج بناءً على الاتجاهات بدلاً من قيم فحص الأصبع المعزولة، مما يعزز ضرورة الجهاز. إن التداعي الملحوظ هو تقلص سوق شرائط SMBG، حيث أن المرضى الذين ينتقلون نادراً ما يعودون، مما يسرع أكل الإيرادات للشركات التي لا تزال معرضة بشدة للعدادات التقليدية.

إن موافقة إدارة الغذاء والدواء لعام 2024 على جهاز استشعار بيولوجي متاح بدون وصفة طبية يستهدف تحديداً المستخدمين غير مستخدمي الأنسولين وسّع فعلياً المجموعة القابلة للمعالجة بعشرات الملايين من البالغين، حتى لو اعتمدت النقدية القريبة المدى على مشتريات الدفع النقدي. تكشف التجارب التجارية المبكرة أن موظفي صيدليات التجزئة يمكنهم إكمال الإعداد في أقل من 10 دقائق، مما يشير إلى نموذج قابل للتطوير عند نقطة البيع يختلف بشكل ملحوظ عن سير العمل القائم على الوصفات الطبية. كما أدخلت هذه الخطوة لاعبين في الإلكترونيات الاستهلاكية في المحادثة، حيث تتناسب خطوط اتجاه الجلوكوز بشكل طبيعي ضمن لوحات معلومات العافية الأوسع. من وجهة نظر تنافسية، تواجه عمالقة المراقبة المعضلة الاستراتيجية لموازنة المطالبات الطبية مع العلامة التجارية لأسلوب الحياة، لأن الإفراط في طبيعة الرسائل قد يثبط جاذبية السوق الجماهيرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المريض: السكري من النوع الثاني يهيمن على حجم السوق

يمثل مرضى النوع الثاني 92.14% من حجم السوق الأمريكية لأجهزة السكري في عام 2024، وأرقامهم الهائلة تضمن أنهم يدفعون النمو المطلق للوحدات حتى لو تخلف الإنفاق للفرد عن مجموعات النوع الأول. إن الموافقة التنظيمية لعام 2024 على خوارزمية جرعات الأنسولين الآلية المصممة للبالغين المصابين بسكري النوع الثاني تشير إلى نقطة تحول في تكافؤ التكنولوجيا بين مجموعات المرضى. مع دراسة دافعي التأمين للبيانات المبكرة في العالم الحقيقي التي تظهر زيارات طوارئ أقل، من المتوقع أن تتوسع سياسات التغطية، مما يؤدي إلى تآكل فجوات الوصول التاريخية. نظراً لأن بداية النوع الثاني تحدث غالباً في وقت لاحق من الحياة، تشمل أولويات تصميم الجهاز واجهات مبسطة وصيانة قليلة، وهي عوامل تفضل مضخات نمط الرقعة على أنظمة الأنابيب.

مرضى النوع الأول، الذين يمثلون 8% من الحجم، يحافظون على معدل نمو سنوي مركب متوقع أعلى قدره 6.92% لأنهم يعتمدون فئات أجهزة متعددة بشكل متوازي ويستبدلون الأجهزة بسرعة أكبر مع تقدم البرامج الثابتة. ثمانية من كل عشرة أشخاص مصابين بسكري النوع الأول يجمعون بالفعل بين CGM وعلاج المضخة، مما يخلق بيئة يمكن فيها للابتكار التدريجي للبرمجيات أن يفتح مكاسب سريرية قابلة للقياس. هذه المجموعة تولد أيضاً مجموعات بيانات كثيفة تجذب التدقيق الأكاديمي، مما يجعلهم مرشحين مثاليين للدراسات الأولى على الإنسان للجرعات الخوارزمية. التداعيات المعرفية من تجارب النوع الأول غالباً ما تُعلم بروتوكولات المرحلة المتأخرة لمستخدمي النوع الثاني، مما يضع فعلياً هذا القطاع الأصغر كأرض إثبات للمنتجات من الجيل القادم.

المستخدم النهائي: إعدادات الرعاية المنزلية تقود ابتكار الأجهزة

استحوذت البيئات المنزلية على 67.34% من حصة السوق الأمريكية لأجهزة السكري في عام 2024، مما يعكس تحركاً ثقافياً نحو الإدارة الذاتية المدعومة بالصحة عن بُعد. اعترفت مبادرة إدارة الغذاء والدواء "الرعاية الصحية في المنزل" رسمياً بالمساحات السكنية كمواقع رعاية شرعية، مما سرّع برامج الإعداد عن بُعد التي تديرها شركات صناعة الأجهزة. نظراً لأن المستخدمين المنزليين يتفاعلون مع الأجهزة عشرات المرات يومياً، يمكن لتحسينات تجربة المستخدم أن تؤثر على قرارات الشراء أكثر من المواصفات التقنية. يستثمر المصنعون الآن في التعبئة على طراز المستهلك والدروس المحمولة البديهية، وهي استراتيجية لا تقلل فقط من تكاليف مكتب المساعدة ولكن تعمق أيضاً انتماء العلامة التجارية.

تحمل المستشفيات والعيادات المتخصصة شريحة أصغر ولكنها تتوسع بمعدل نمو سنوي مركب قدره 7.32، مدفوعة بتكامل أقوى لخلاصات CGM في السجلات الصحية الإلكترونية. يمكن لفرق المرضى الداخليين الآن الوصول إلى بيانات الاتجاه ضمن نفس لوحة القيادة التي تتتبع لوحات الكلى، مما يمكّن من تعديلات الجرعات في الوقت الفعلي أثناء القبول الحاد. هذا التشغيل البيني يقلل أيام السرير ويفتح رموز فواتير جديدة للتفسير المهني لـ CGM، مما يشجع الإداريين على تخزين أجهزة الاستشعار في الأجنحة العامة. مع مرور الوقت، التعرض داخل المستشفى يدفع الاعتماد خارج المستشفى، لأن المرضى المخرجين بجهاز هم أكثر احتمالاً إحصائياً لإعادة ملء أجهزة الاستشعار من خلال طبيب الرعاية الأولية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

قناة التوزيع: التجارة الإلكترونية تخرب النماذج التقليدية

تحافظ صيدليات التجزئة على 61.11% من قناة التوزيع، مدعومة بقواعد خطة التأمين التي توجه المعدات المعمرة من خلال المنافذ المحلية. لكن التجارة الإلكترونية، المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.8%، تعيد رسم توقعات العملاء حول الراحة وشفافية الأسعار بهدوء. نماذج الاشتراك التي تشحن أجهزة الاستشعار تلقائياً قبل النضوب تقلل من انقطاعات التغطية وتحسن مقاييس الالتزام التي يقدرها دافعو التأمين. من خلال مقارنة إيقاع إعادة التعبئة عبر القنوات، يلاحظ الموردون أن التسليم من الباب للباب غالباً ما يرتبط باستخدام أكثر ثباتاً، على الأرجح لأن نفاد المخزون أقل تكراراً.

صيدليات المستشفيات تخدم في الغالب احتياجات ما قبل الخروج ولكنها تقدم نقطة اتصال حاسمة للأنظمة المعقدة التي تتطلب تدريب الممرضات قبل الاستخدام المنزلي. أظهر تحليل المطالبات التزاماً أعلى لستة أشهر بين المرضى الذين جاء صندوقهم الأول من مورد معدات طبية معمرة بدلاً من منضدة تجزئة. الاستنتاج هو أن التدريب المنظم عند الاستلام يؤثر على السلوك طويل المدى، مما يشير إلى أن المصنعين قد يعززون الاحتفاظ من خلال دمج المعلمين المعتمدين في سير عمل التنفيذ. مع قيام بطاقات نقاط دافعي التأمين بمكافأة الاستخدام المستدام بشكل متزايد، قد يتطور اختيار القناة إلى قرار سريري وكذلك لوجستي.

تحليل جغرافي

يسيطر الشمال الشرقي على حصة كبيرة غير متناسبة من مبيعات التكنولوجيا المتقدمة، مدعوماً بتغطية تأمينية فائقة وكثافة عالية من زملاء الغدد الصماء. تسعى شبكات التسليم المتكاملة هنا وراء عقود عدوانية قائمة على القيمة، مما يجعلها متبنين مبكرين لمجموعات المراقبة عن بُعد التي تعد بإعادة قبول أقل. نظراً لأن المراكز الأكاديمية تعمل بشكل متكرر كمواقع تجربة محورية، تحصل المنتجات الجديدة غالباً على تحققها الأول في العالم الحقيقي في هذه المنطقة، مما يسرّع الانتشار المحلي. الدخول المتوسط الأعلى يعني أيضاً أن التأمين المشترك نادراً ما يوقف الامتصاص، مما يترجم إلى انتشار قوي للسوق الأمريكية لأجهزة السكري بين مجموعات النوع الأول والنوع الثاني المعالج بكثافة. عائد ملحوظ هو أن دافعي التأمين الإقليميين يجمعون بيانات أجهزة استشعار واسعة، مما يمكّن النمذجة الاكتوارية الدقيقة التي توجه تصميم المنافع المستقبلية.

يعكس الغرب الأوسط حماس التكنولوجيا في الشمال الشرقي في ممراته الحضرية ولكنه يواجه مناطق ريفية أوسع تمتد قدرة مقدمي الخدمة. ساعدت منح البنية التحتية للصحة عن بُعد الممولة فيدرالياً في سد بعض الفجوات من خلال تمكين تدريب المضخة الافتراضية عبر خطوط الولايات. نظراً لأن أنماط العمل الزراعي تجهد الأجهزة الموضوعة على الجسم بشكل مختلف، بدأ الموردون في اختبار حاويات مقواة تتحمل الاهتزاز الميكانيكي والتعرض للبرد، مما يغذي الابتكار مرة أخرى في خطوط المنتجات الوطنية. إن مزيج العلاج المتقدم في المدن والعدادات الأساسية في البلدات الريفية يشير إلى أن نمو الوحدات يمكن أن يبقى قوياً حتى بدون تشبع تكنولوجي موحد، حيث تصعد كل منطقة فرعية منحنى اعتمادها الخاص. هذا التنوع يحصن أيضاً المصنعين ضد صدمات التعويض المترجمة.

يحمل الجنوب أعلى انتشار للسكري في البلاد لكنه يتخلف في انتشار الأجهزة المتميزة، جزئياً بسبب معدلات التأمين الخاص المنخفضة. تستجيب إدارات الصحة العامة من خلال الشراكة مع عيادات المجتمع لتوزيع مجموعات بداية CGM، مراهنة على أن المشاركة ستدفع اعتماد برامج نمط الحياة التي تبطئ تقدم المرض. الأدلة المبكرة تشير إلى أنه بمجرد تحقيق الألفة الأساسية، يرتفع الطلب على أجهزة استشعار المتابعة، مما يشير إلى رغبة كامنة مقيدة إلى حد كبير بالقدرة على تحمل التكاليف. لذلك تجرب شركات الأجهزة نماذج تسعير متدرجة ودعم، مما قد يفتح الحجم ويختبر في الوقت نفسه مناهج قابلة للتطوير لأسواق منخفضة الدخل أخرى. هذه التجارب تعلم الاستراتيجيات الوطنية لموازنة تحسين الإيرادات مع ضرورات الوصول.

المشهد التنافسي

تبقى صناعة أجهزة السكري الأمريكية مركزة، مع أفضل خمسة مصنعين يسيطرون على حوالي 70% من الإيرادات. الخنادق التنافسية تُعرف بشكل متزايد بمنصات السحابة التي تدمج المراقبة والجرعات والتحليلات بدلاً من الأجهزة وحدها. شراكة عالية الوضوح أُعلنت في أغسطس 2024 بين اثنين من قادة السوق تربط جهاز استشعار جلوكوز فلاش شائع بمحفظة مضخات راسخة، مما يشير إلى أن الشركات ترى اتساع النظام البيئي كحاسم. هذه التحالفات تبسط أيضاً التقديمات التنظيمية من خلال مشاركة أدلة التشغيل البيني، مما يقصر الوقت إلى السوق للعروض المجمعة. من منظور دافع التأمين، الحلول المتكاملة تعد بسيطرة سكر الدم الأكثر إحكاماً، مما يحفز لجان قوائم الأدوية لتفضيل الأجنحة على المكونات المستقلة.

اللاعبون الأصغر لا يزالون يجدون فتحات من خلال استهداف قطاعات متخصصة أو تقديم برمجيات تراكب بيضاء متوافقة مع أجهزة استشعار متعددة. على سبيل المثال، خوارزمية تسجيل الطعام لشركة ناشئة تستفيد من التعرف على الكاميرا لاقتراح جرعات أنسولين دقيقة، مما يربط فعلياً المساعدة المعرفية بأي قلم مُمكَّن بالبلوتوث. إذا استمر هذا الابتكار النمطي، قد يحتاج الراسخون لفتح واجهات برمجة تطبيقاتهم أوسع، خشية أن يتنازلوا عن هيمنة واجهة المستخدم للداخلين البرمجيين فقط. وبالتالي، فإن التوتر بين النظم البيئية المغلقة والمفتوحة يشكل خطوط أنابيب الاستحواذ وتدفقات التمويل المغامر. نظراً لأن التشغيل البيني يتماشى أيضاً مع التوجيه الفيدرالي الناشئ حول بيانات الأجهزة الطبية، فإن الشركات التي تحتضن المعايير المفتوحة قد ترى مسارات تنظيمية أكثر سلاسة.

قادة صناعة أجهزة السكري الأمريكية

-

أبوت

-

ديكسكوم

-

بيكتون ديكنسون

-

ميدترونيك

-

إف. هوفمان-لا روش أيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: أطلقت ديكسكوم منصة ذكاء اصطناعي توليدي على Google Cloud's Vertex AI ونماذج Gemini. يحلل النظام اتجاهات الجلوكوز الفردية والنشاط وأنماط النوم لتوفير تنبيهات شخصية تشجع التعديلات الحياتية في الوقت الفعلي.

- نوفمبر 2024: حصلت ميدترونيك على موافقة إدارة الغذاء والدواء لتطبيق InPen محدث يتميز بكشف جرعة الوجبة المفقودة. الترقية تمهد الطريق لنظام Smart MDI الذي يتزامن مع Simplera CGM لتصور البيانات الموحد.

- أغسطس 2024: وافقت إدارة الغذاء والدواء على خوارزمية SmartAdjust من Insulet للبالغين المصابين بسكري النوع الثاني، مما يمثل أول حل جرعات أنسولين آلي معتمد لهذه المجموعة السكانية.

نطاق تقرير السوق الأمريكية لأجهزة السكري

يمكن للمرضى المصابين بالسكري مراقبة والسيطرة على مستويات جلوكوز الدم بمساعدة أجهزة السكري. يمكن تحسين صحة مرضى السكري بشكل كبير باستخدام أجهزة السكري. تُقسم السوق الأمريكية لأجهزة السكري إلى أجهزة الإدارة وأجهزة المراقبة. يقدم التقرير القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| أجهزة المراقبة | المراقبة الذاتية لجلوكوز الدم (SMBG) | مقاييس الجلوكوز |

| شرائط الاختبار | ||

| رماح الوخز | ||

| المراقبة المستمرة للجلوكوز (CGM) | أجهزة الاستشعار | |

| المعمرات (أجهزة الإرسال والقارئات) | ||

| أجهزة الإدارة | مضخات الأنسولين | جهاز المضخة |

| الخزان | ||

| مجموعة التسريب | ||

| أقلام الأنسولين | أقلام يمكن التخلص منها | |

| خراطيش للأقلام القابلة لإعادة الاستخدام | ||

| حقن الأنسولين | ||

| حاقنات النفث | ||

| السكري من النوع الأول |

| السكري من النوع الثاني |

| إعدادات الرعاية المنزلية |

| المستشفيات والعيادات المتخصصة |

| أخرى |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| التجارة الإلكترونية |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب نوع الجهاز | أجهزة المراقبة | المراقبة الذاتية لجلوكوز الدم (SMBG) | مقاييس الجلوكوز |

| شرائط الاختبار | |||

| رماح الوخز | |||

| المراقبة المستمرة للجلوكوز (CGM) | أجهزة الاستشعار | ||

| المعمرات (أجهزة الإرسال والقارئات) | |||

| أجهزة الإدارة | مضخات الأنسولين | جهاز المضخة | |

| الخزان | |||

| مجموعة التسريب | |||

| أقلام الأنسولين | أقلام يمكن التخلص منها | ||

| خراطيش للأقلام القابلة لإعادة الاستخدام | |||

| حقن الأنسولين | |||

| حاقنات النفث | |||

| حسب نوع المريض | السكري من النوع الأول | ||

| السكري من النوع الثاني | |||

| حسب المستخدم النهائي | إعدادات الرعاية المنزلية | ||

| المستشفيات والعيادات المتخصصة | |||

| أخرى | |||

| حسب قناة التوزيع | صيدليات المستشفيات | ||

| صيدليات التجزئة | |||

| التجارة الإلكترونية | |||

| حسب منطقة الولايات المتحدة | الشمال الشرقي | ||

| الغرب الأوسط | |||

| الجنوب | |||

| الغرب | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الأمريكية لأجهزة السكري؟

من المتوقع أن يصل حجم السوق الأمريكية لأجهزة السكري إلى 26.74 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 6.27% ليصل إلى 36.24 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحمل أكبر حصة في السوق الأمريكية لأجهزة السكري؟

أجهزة المراقبة، بقيادة أنظمة المراقبة المستمرة للجلوكوز، تسيطر على حوالي 58% من حصة الإيرادات.

من هم اللاعبون الرئيسيون في السوق الأمريكية لأجهزة السكري؟

أبوت، وديكسكوم، وبيكتون ديكنسون، وميدترونيك، وإف. هوفمان-لا روش أيه جي هي الشركات الكبرى العاملة في السوق الأمريكية لأجهزة السكري.

ما العوامل الإقليمية التي تشكل الطلب على تكنولوجيا السكري في الولايات المتحدة؟

يستفيد الشمال الشرقي من تغطية تأمينية أعلى ومراكز أكاديمية، بينما يواجه الجنوب تحديات في القدرة على تحمل التكاليف رغم انتشار السكري الأعلى، مما يؤدي إلى معدلات اعتماد متفاوتة عبر المناطق.

آخر تحديث للصفحة في: