حجم وحصة سوق الطاقة المتجددة في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

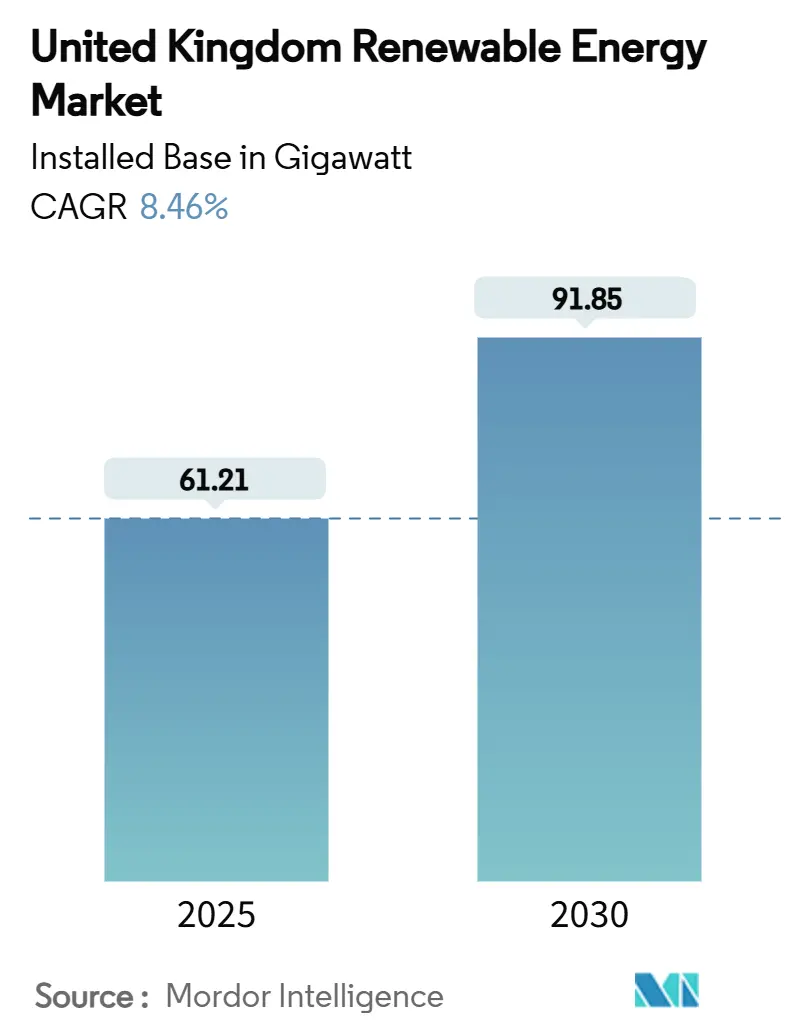

| حجم السوق (2025) | 61.21 جيجاوات |

| حجم السوق (2030) | 91.85 جيجاوات |

| معدل النمو (2025 - 2030) | 8.46% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في المملكة المتحدة من قِبل مردور إنتليجنس

من المتوقع أن ينمو حجم سوق الطاقة المتجددة في المملكة المتحدة من حيث القاعدة المركبة من 61.21 جيجاوات في 2025 إلى 91.85 جيجاوات بحلول 2030، بمعدل نمو سنوي مركب قدره 8.46% خلال فترة التوقعات (2025-2030).

يتماشى النشر السريع مع خطة عمل الطاقة النظيفة 2030 التي تستهدف 95% من توليد الكهرباء النظيفة، مما يعزز طموحات أمن الطاقة مع تقليل واردات الوقود الأحفوري [1]وزارة أمن الطاقة وصافي الصفر، "خطة عمل الطاقة النظيفة 2030،" gov.uk. وفرت مصادر الطاقة المتجددة 46.4% من الكهرباء الوطنية في 2024، متجاوزة الغاز لأول مرة ومؤكدة على الطلب الهيكلي للطاقة منخفضة الكربون. تشمل المحركات قيادة طاقة الرياح البحرية، وانخفاض نفقات رؤوس الأموال للطاقة الشمسية الكهروضوئية، واليقين الإيرادي طويل الأمد من نظام عقود الفروق (CfD). تبقى الشهية الاستثمارية قوية مع تحسن وضوح السياسات واتفاقيات شراء الطاقة المؤسسية والتزامات ترقية الشبكة لقابلية تمويل المشاريع.

النقاط الرئيسية للتقرير

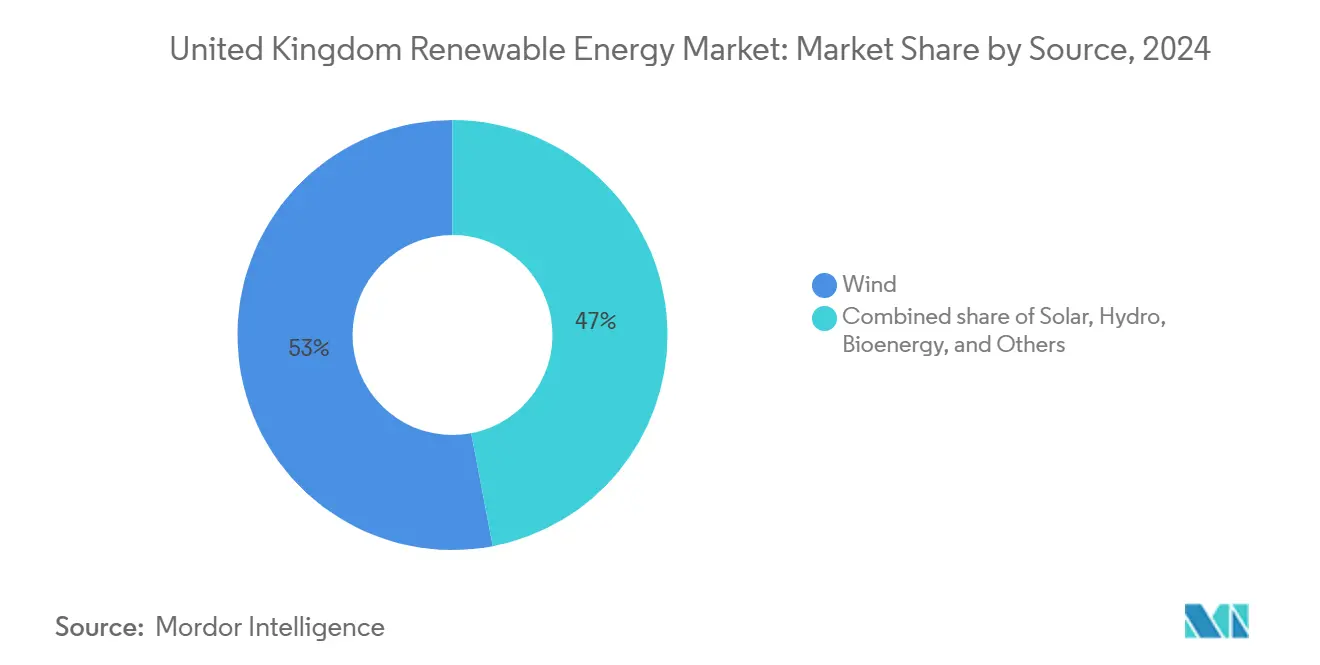

- حسب المصدر، استحوذت الرياح على 53% من حصة سوق الطاقة المتجددة في المملكة المتحدة في 2024، بينما من المتوقع أن تتقدم الطاقة الشمسية بمعدل نمو سنوي مركب قدره 11.2% إلى 2030

- حسب نطاق التركيب، استحوذت المشاريع أكبر من 10 ميجاوات على 72% من حصة الإيرادات في 2024؛ ومن المتوقع أن تتوسع الأنظمة أقل من 100 كيلووات بمعدل نمو سنوي مركب 11.9% حتى 2030

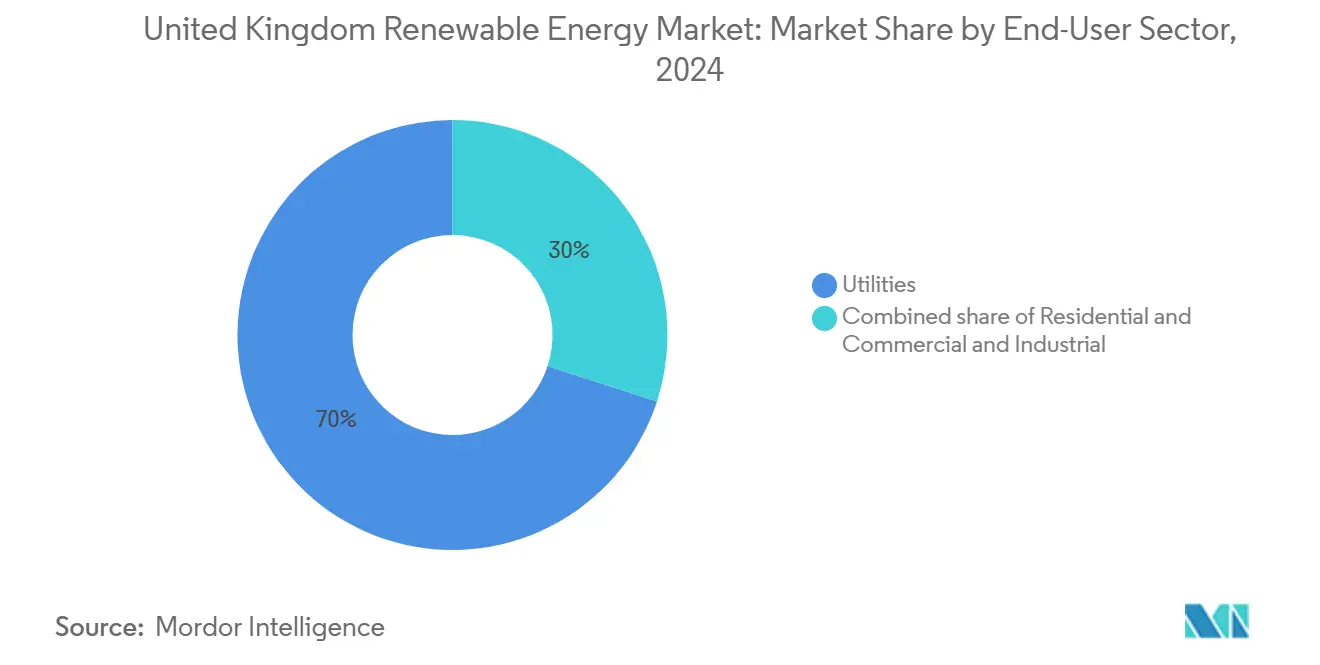

- حسب المستخدم النهائي، قادت المرافق بحصة 70% من حجم سوق الطاقة المتجددة في المملكة المتحدة في 2024، بينما تنمو التركيبات السكنية بمعدل نمو سنوي مركب 12.6% إلى 2030

اتجاهات ورؤى سوق الطاقة المتجددة في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض أسعار الإضراب لعقود الفروق لطاقة الرياح البحرية يسرع من خط الأنابيب في بحر الشمال | +2.1% | اسكتلندا، مناطق بحر الشمال، ساحل يوركشاير | متوسط الأجل (2-4 سنوات) |

| نظام عقود الفروق (CfD) يوفر يقيناً في الإيرادات | +1.8% | إنجلترا، اسكتلندا، ويلز | طويل الأجل (≥ 4 سنوات) |

| ارتفاع اتفاقيات شراء الطاقة المؤسسية من مراكز البيانات والصناعات الثقيلة في المملكة المتحدة | +1.2% | إنجلترا الأساسية، انتشار إلى اسكتلندا | متوسط الأجل (2-4 سنوات) |

| التزامات ترقية الشبكة RIIO-ED2 من Ofgem تعزز الطاقة الشمسية الموزعة | +0.9% | شبكات التوزيع في إنجلترا وويلز | قصير الأجل (≤ سنتان) |

| استراتيجية الهيدروجين الأخضر تربط بناء أجهزة التحليل الكهربائي بمصادر الطاقة المتجددة | +0.7% | اسكتلندا، منطقة هامبر، ويلز | طويل الأجل (≥ 4 سنوات) |

| انخفاض التكلفة في التوربينات البحرية العائمة للمواقع الاسكتلندية العميقة | +0.5% | المياه العميقة الاسكتلندية، بحر الشمال | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

إعادة تعيين أسعار الإضراب لعقود الفروق لطاقة الرياح البحرية يسرع من خط الأنابيب في بحر الشمال

بعد نتيجة المزايدة الصفرية السابقة، رفعت الحكومة أسعار الإضراب في جولة التخصيص 6، مما أعاد الجدوى التجارية وتعاقدت على 5.3 جيجاوات من القدرة الجديدة، بما في ذلك هورنسيا 3 و 4. تدعم المزادات السنوية المتوقعة من 6-8 جيجاوات توسيع سلسلة التوريد وقد رفعت خط تطوير بحر الشمال فوق 37 جيجاوات، مما يدعم هدف 50 جيجاوات بحلول 2030 [2]شركة طاقات البحر، "خط أنابيب طاقة الرياح البحرية في بحر الشمال،" oeuk.org.uk.

نظام عقود الفروق يوفر يقيناً في الإيرادات

منذ إنشائه، تدعم آلية عقود الفروق ثنائية الاتجاه الآن أكثر من 40% من توليد الطاقة المتجددة الوطني وقد حشدت أكثر من 100 مليار جنيه إسترليني من رؤوس الأموال الخاصة. توسيع الأهلية لتشمل تيارات المد والجزر والرياح العائمة يوسع تغطية التكنولوجيا ويستمر في خفض التكلفة المرجحة لرأس المال للمشاريع الكبيرة.

ارتفاع اتفاقيات شراء الطاقة المؤسسية من مراكز البيانات والمتعاملين الصناعيين في المملكة المتحدة

تؤمن الشركات التقنية الكبرى وتجار التجزئة صفقات استهلاك متعددة العقود، كما يُرى في اتفاقية أمازون لـ 473 ميجاوات من موراي ويست وعقد تسكو لمدة 15 عاماً لـ 65% من إنتاج الطاقة الشمسية في كليف هيل، مما يمكن المطورين من تنويع الإيرادات بعيداً عن المزادات الحكومية.

التزامات ترقية الشبكة RIIO-ED2 من Ofgem تعزز الطاقة الشمسية الموزعة

25 مليار جنيه إسترليني مخصص لترقيات التوزيع 2023-2028 يدعم اختراق أعلى للأسطح، والتبديل الآلي، ومشاريع تخزين البطاريات التجريبية، مما يسرع التركيبات أقل من 100 كيلووات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات طابور الشبكة الوطنية تسبب تأخيرات اتصال لمدة 5 سنوات | -1.9% | شبكة النقل الإنجليزية، الاتصالات البينية الاسكتلندية | قصير الأجل (≤ سنتان) |

| انخفاض تعرفة ضمان التصدير الذكي يضر بالعائد على الاستثمار للطاقة الشمسية على الأسطح | -0.8% | أسواق إنجلترا وويلز السكنية | متوسط الأجل (2-4 سنوات) |

| تضخم تكلفة الأعمدة الأحادية لطاقة الرياح البحرية بعد رسوم الصلب بعد البريكسيت | -0.6% | مشاريع بحر الشمال البحرية | متوسط الأجل (2-4 سنوات) |

| اعتراضات الأثر البصري تعطل تراخيص طاقة الرياح البرية | -0.4% | المناطق الريفية الإنجليزية، مرتفعات ويلز | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات طابور الشبكة الوطنية تسبب تأخيرات اتصال لخمس سنوات

تضخم طابور الاتصال إلى 739 جيجاوات، مع تعيين مواعيد 2035 لبعض المشاريع. تهدف إصلاحات TMO4+ من Ofgem "الأول الجاهز، الأول المتصل" وترقية الشبكة العظمى البريطانية بقيمة 31 مليار جنيه إسترليني إلى تحرير 500 جيجاوات من القدرة، لكن الإغاثة المادية ستظهر فقط بعد التعزيزات قريبة الأجل مثل كابل الربط الشرقي الأخضر 2 بقيمة 4.3 مليار جنيه إسترليني.

انخفاض تعرفة ضمان التصدير الذكي يضر بالعائد على الاستثمار للطاقة الشمسية على الأسطح

انخفضت معدلات تصدير SEG المتوسطة دون 10 بنس/كيلووات ساعة في 2025، مما يثبط فترات الاسترداد للأسر بدون تخزين البطاريات، رغم أن خيارات الاستخدام حسب الوقت ومنافسة الموردين تعوض جزئياً ضغط الهامش.

تحليل القطاعات

حسب المصدر: هيمنة الرياح تواجه تسارع الطاقة الشمسية

ساهمت الرياح بـ 53% من توليد 2024، مدعومة بمواقع بحرية عالية عامل القدرة مثل مجمع دوجر بانك 3.6 جيجاوات، بينما تسجل الطاقة الشمسية أسرع معدل نمو سنوي مركب 2025-2030 بنسبة 11.2% [3]SSE Renewables، "ورقة حقائق مشروع دوجر بانك،" sserenewables.com. توربينات متطورة 15 ميجاوات وأسس ثابتة وعائمة تمدد ميزة الرياح، لكن التخطيط المبسط والنشر الإلزامي على الأسطح من 2025 يدفع لحاق الطاقة الشمسية. تبقى الطاقة المائية والحيوية مساهمين ثابتين؛ الأخيرة تنتظر الطاقة الحيوية التجارية مع احتجاز وتخزين الكربون بعد 2030. التمويل الابتكاري لتقنيات التيار المدي والأمواج يضع سوق الطاقة المتجددة في المملكة المتحدة في موقع للنمو المتنوع طويل الأجل.

موجة الطاقة الشمسية والأنظمة الفعالة من حيث التكلفة على الأسطح تشجع الاستيعاب السكني والمؤسسي، بينما تفتح العروض التوضيحية للتيار المدي ونماذج الرياح العائمة الأولية مناطق موارد جديدة. هذه التحولات تضمن أن سوق الطاقة المتجددة في المملكة المتحدة يستمر في إعادة توازن مساهمات المصادر بما يتجاوز الملف الحالي القائم على الرياح.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق التركيب: هيمنة المرافق مع نمو موزع

مثلت المشاريع أكبر من 10 ميجاوات 72% من قدرة 2024، مما يعكس وفورات الحجم والوصول المبسط للشبكة التي تحقق أقل التكاليف المستوية. من المتوقع أن يرتفع حجم سوق الطاقة المتجددة في المملكة المتحدة للأنظمة أقل من 100 كيلووات بمعدل نمو سنوي مركب 11.9% بين 2025 و 2030 وسط حوافز RIIO-ED2 الداعمة والترخيص المبسط. التطوير المؤسسي متوسط النطاق من 100 كيلووات-10 ميجاوات يلبي الطلب في الموقع وتفويضات تقليل الكربون.

الموقع المشترك لتخزين البطاريات وتقنيات الشبكة الذكية ترفع قيمة الطاقة الشمسية الموزعة، بينما تعطي إصلاحات اتصال الشبكة الأولوية للمشاريع الضخمة الاستراتيجية دون تهميش المولدات الصغيرة الجاهزة للبناء. هذه المسارات تنوع سوق الطاقة المتجددة في المملكة المتحدة وتنشر الاستثمار عبر الفاعلين في المرافق والتجارة والسكن.

حسب قطاع المستخدم النهائي: قيادة المرافق مع تسارع سكني

استحوذت المرافق على 70% من إنتاج 2024 من خلال محافظ CfD الكبيرة ومسؤوليات الموازنة المركزية. سيتوسع حجم سوق الطاقة المتجددة في المملكة المتحدة للأنظمة السكنية بمعدل نمو سنوي مركب 12.6% إلى 2030 مع قواعد الطاقة الشمسية الإلزامية للمباني الجديدة ومنح مضخات الحرارة وتعرفات SEG الديناميكية التي تعزز اقتصاديات أصحاب المنازل. المشترون التجاريون والصناعيون يؤمنون اتفاقيات شراء طاقة متعددة السنوات للتحوط من تكاليف الطاقة وتحقيق أهداف الاستدامة.

اعتماد المركبات الكهربائية وانتشار مضخات الحرارة يرفع طلب الكهرباء المنزلي، مما يعزز آفاق الطاقة الشمسية على الأسطح وبطاريات خلف العداد. تستجيب المرافق من خلال دمج الأصول المرنة مثل محطات الطاقة الافتراضية التي تجمع المولدات الصغيرة، مما يضمن بقاء سوق الطاقة المتجددة في المملكة المتحدة منسقاً رغم لامركزيته المتنامية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تقود اسكتلندا توليد الطاقة المتجددة بسبب موارد الرياح الغنية في بحر الشمال والتخطيط المتساهل والمبادرات مثل مزرعة سيجرين البحرية 851 ميجاوات التي تعوض أكثر من مليونيْ طن من ثاني أكسيد الكربون سنوياً. تتقدم المنطقة في مشاريع الرياح العائمة التجريبية ومراكز الهيدروجين الأخضر المرتبطة بفائض الطاقة المتجددة. ترقيات النقل - بما في ذلك الربط الشرقي الأخضر 2 - تعزز قدرة التصدير إلى مراكز الطلب الإنجليزية وتوازن التفاوتات الإقليمية في العرض.

تهيمن إنجلترا على نشر الطاقة الشمسية والشراء المؤسسي، مستفيدة من طلب أعلى في الأحمال واتصالات النقل البينية. ستنمو حصة سوق الطاقة المتجددة في المملكة المتحدة لطاقة الرياح البحرية في شرق أنجليا أكثر بمجرد اكتمال مركز شرق أنجليا 2.9 جيجاوات، مما يمثل 10 مليارات جنيه إسترليني من تكوين رأس المال. يبقى ترخيص الرياح البرية مقيداً في إنجلترا، مما يوجه الاستثمار نحو الطاقة الشمسية والتخزين.

تساهم ويلز في الرياح البرية والمشاريع المدية الناشئة، مستفيدة من السياسات المنتقلة الداعمة. تستفيد أيرلندا الشمالية من التجارة العابرة للحدود ضمن السوق الكهربائية المتكاملة الموحدة وتحتفظ بخطوط أنابيب الرياح البرية القوية. هذه الديناميكيات الإقليمية توضح كيف تشكل الجغرافيا وهبات الموارد وتنسيق السياسات مجتمعة مسار سوق الطاقة المتجددة في المملكة المتحدة.

المشهد التنافسي

تظهر صناعة الطاقة المتجددة في المملكة المتحدة تركزاً معتدلاً. ترسو SSE Renewables و Ørsted و ScottishPower قدرة طاقة الرياح البحرية، بينما توسع الاستحواذات من قِبل Iberdrola و BP الأصول المنظمة وخطوط أنابيب الطاقة الشمسية. يدعم برنامج تسريع صافي الصفر لـ SSE بقيمة 17.5 مليار جنيه إسترليني مشاريع مثل دوجر بانك، مما يعكس متطلبات رأس المال للقيادة. تحديات إدارة التكلفة البارزة لـ Ørsted في هورنسيا 4 تسلط الضوء على حساسية سلسلة التوريد، لكن قدرتها البحرية العالمية التراكمية تتجاوز 10 جيجاوات [4]Ørsted A/S، "محفظة طاقة الرياح البحرية العالمية،" orsted.com.

يجذب تطوير الرياح العائمة داخلين جدد مثل Equinor، مدعومين بمسرعات التكنولوجيا المموّلة من الصناعة. تفتح هياكل اتفاقيات شراء الطاقة المؤسسية قنوات إيراد للمنتجين المستقلين للطاقة، كما يوضح حصة Octopus Energy في شرق أنجليا ون واستحواذ TotalEnergies على محفظة طاقة شمسية مع تخزين 435 ميجاوات. تضيف مركبة الطاقة البريطانية العظمى المخططة مشاركاً من القطاع العام بأولويات طاقة مجتمعية، مما قد يؤثر على نتائج المناقصات ونماذج الشراكة. إصلاحات اتصال الشبكة تكافئ الآن الأصول الجاهزة للحفر، مما يفضل الشركات الراسخة القادرة على التنقل في التخطيط وسلسلة التوريد وتعقيدات التمويل عبر سوق الطاقة المتجددة في المملكة المتحدة.

قادة صناعة الطاقة المتجددة في المملكة المتحدة

-

SSE Renewables

-

Ørsted A/S

-

ScottishPower Renewables

-

RWE Renewables

-

Vattenfall AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اشترت TotalEnergies 435 ميجاوات من مشاريع الطاقة الشمسية والتخزين في المملكة المتحدة من Low Carbon، معمقة بصمتها المحلية.

- مايو 2025: بدأت SSE بناء مزرعة رياح ستراثي ساوث البرية كجزء من برنامج تسريع صافي الصفر.

- أبريل 2025: وضعت الحكومة في القائمة المختصرة 27 مشروع هيدروجين بإجمالي 875 ميجاوات تحت جولة تخصيص الهيدروجين 2.

- أبريل 2025: استحوذت Octopus Energy على حصة في مزرعة رياح شرق أنجليا ون البحرية، موسعة محفظتها للطاقة المتجددة.

نطاق تقرير سوق الطاقة المتجددة في المملكة المتحدة

الطاقة المتجددة هي طاقة مجمعة من الموارد المتجددة المتجددة طبيعياً على نطاق زمني بشري. تشمل ضوء الشمس والرياح وحركة المياه والحرارة الجوفية.

قطاع الطاقة المتجددة في المملكة المتحدة مقسم حسب المصدر. السوق مقسم حسب المصدر إلى الرياح والطاقة الشمسية والمائية والطاقة الحيوية ومصادر أخرى (الحرارة الجوفية، المدية). لكل قطاع، تم عمل القدرة المركبة والتوقعات بناءً على الجيجاوات (GW).

| الرياح (الرياح البرية، الرياح البحرية، والرياح البحرية العائمة) |

| الطاقة الشمسية (الطاقة الكهروضوئية على نطاق المرافق، الطاقة الكهروضوئية التجارية والصناعية على الأسطح، والطاقة الكهروضوئية السكنية على الأسطح) |

| المائية (صغيرة، كبيرة، التخزين بالضخ) |

| الطاقة الحيوية (الكتلة الحيوية، الغاز الحيوي) |

| أخرى (الحرارة الجوفية، التيار المدي، الأمواج) |

| أكثر من 10 ميجاوات |

| 100 كيلووات إلى 10 ميجاوات |

| أقل من 100 كيلووات |

| المرافق |

| التجاري والصناعي |

| السكني |

| حسب المصدر | الرياح (الرياح البرية، الرياح البحرية، والرياح البحرية العائمة) |

| الطاقة الشمسية (الطاقة الكهروضوئية على نطاق المرافق، الطاقة الكهروضوئية التجارية والصناعية على الأسطح، والطاقة الكهروضوئية السكنية على الأسطح) | |

| المائية (صغيرة، كبيرة، التخزين بالضخ) | |

| الطاقة الحيوية (الكتلة الحيوية، الغاز الحيوي) | |

| أخرى (الحرارة الجوفية، التيار المدي، الأمواج) | |

| حسب نطاق التركيب | أكثر من 10 ميجاوات |

| 100 كيلووات إلى 10 ميجاوات | |

| أقل من 100 كيلووات | |

| حسب قطاع المستخدم النهائي | المرافق |

| التجاري والصناعي | |

| السكني |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القدرة الحالية لسوق الطاقة المتجددة في المملكة المتحدة؟

وصل السوق إلى 61.21 جيجاوات في 2025 وهو في طريقه لبلوغ 91.85 جيجاوات بحلول 2030.

أي مصدر للطاقة المتجددة يحتل أكبر حصة في المملكة المتحدة؟

تقود الرياح بـ 53% من توليد 2024، مدفوعة أساساً بالمشاريع البحرية.

كم سرعة نمو الطاقة الشمسية على الأسطح المتوقعة؟

من المتوقع أن تتوسع الأنظمة الموزعة أقل من 100 كيلووات بمعدل نمو سنوي مركب 11.9% بين 2025 و 2030.

ما هي دعائم السياسة التي تدعم المشاريع الجديدة؟

يوفر نظام عقود الفروق يقين السعر لمدة 15 عاماً، بينما يستثمر RIIO-ED2 من Ofgem 25 مليار جنيه إسترليني في ترقيات التوزيع.

ما هي الاختناق الرئيسي للمطورين اليوم؟

طابور اتصال الشبكة 739 جيجاوات يؤخر المشاريع حتى خمس سنوات، رغم أن إصلاحات TMO4+ تهدف إلى إعطاء الأولوية للأصول الجاهزة للحفر.

من هم اللاعبون الرائدون في السوق؟

تهيمن SSE Renewables و Ørsted و ScottishPower على طاقة الرياح البحرية، بينما تتوسع TotalEnergies و BP و Octopus Energy من خلال الاستحواذات واتفاقيات شراء الطاقة.

آخر تحديث للصفحة في: