حجم وحصة سوق يوكاس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

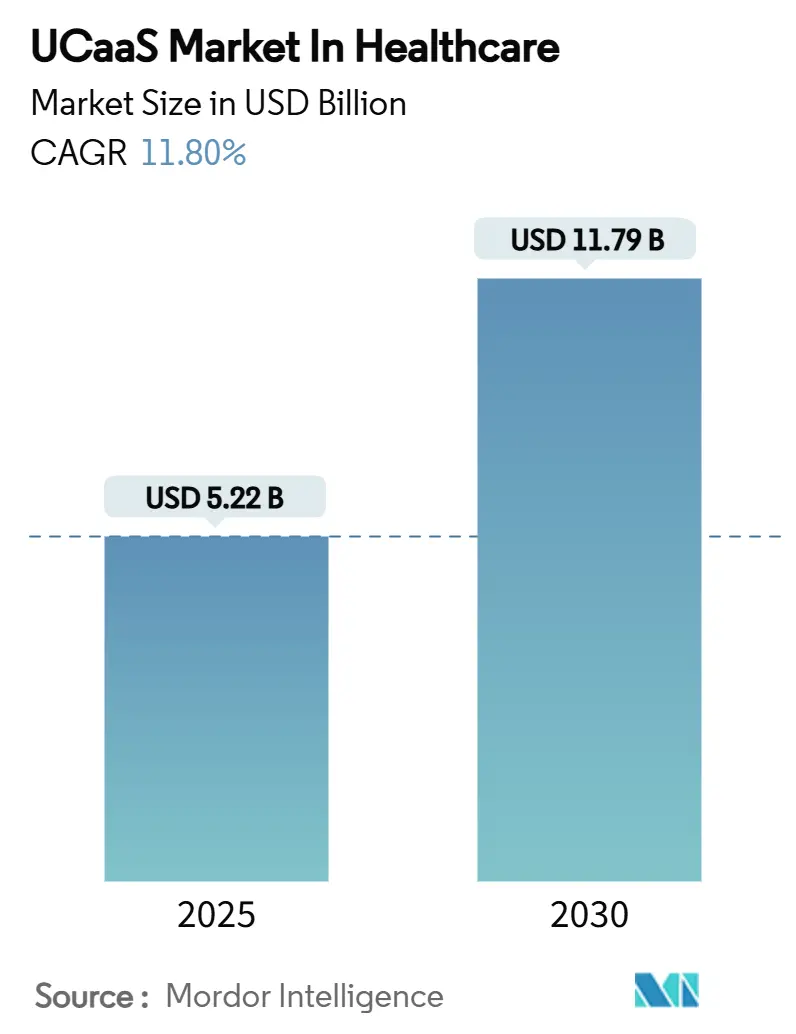

| حجم السوق (2025) | 5.22 مليار دولار أمريكي |

| حجم السوق (2030) | 11.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق يوكاس من قِبل Mordor ذكاء

يبلغ حجم سوق يوكاس في الرعاية الصحية 5.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.79 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 11.8% خلال فترة التوقعات. يعكس التوسع قيام المستشفيات والعيادات ووكالات الرعاية المنزلية باستبدال معدات هاتف خاص المحلية بمنصات سحابية توحد الصوت والفيديو والرسائل والتعاون في بيئات متوافقة مع HIPAA. الفوائد القابلة للقياس مثل عائد استثمار ثلاث سنوات بنسبة 211% وانخفاض 45% في متوسط وقت التعامل مع المكالمات قد أكدت الحجة التجارية، مما يشجع على إعادة توزيع الميزانيات السريعة نحو الاتصالات السحابية [1]RingCentral, "دراسة Forrester: عائد استثمار 211%،" ringcentral.com. يتم تعزيز الزخم أكثر من خلال حالات الاستخدام الطرفية المدعومة بشبكة الجيل الخامس، والتوثيق السريري المدعوم بالذكاء الاصطناعي، والارتفاع المستمر في نماذج الرعاية المختلطة التي تعتمد على الاتصال الدائم. تقود أمريكا الشمالية الاعتماد من خلال تكامل إير الناضج، بينما تسجل آسيا والمحيط الهادئ أسرع نمو حيث تدعم مبادرات الرقمنة في القطاع العام البنية التحتية للرعاية الصحية عن بُعد. تبقى الأمن السيبراني وتعقيد الامتثال وقصور هاتف خاص التقليدي عوائق، ومع ذلك يستمر المسار العام صاعداً حيث تُظهر المنصات مكاسب إنتاجية واضحة وتحسينات في سلامة المرضى.

النقاط الرئيسية للتقرير

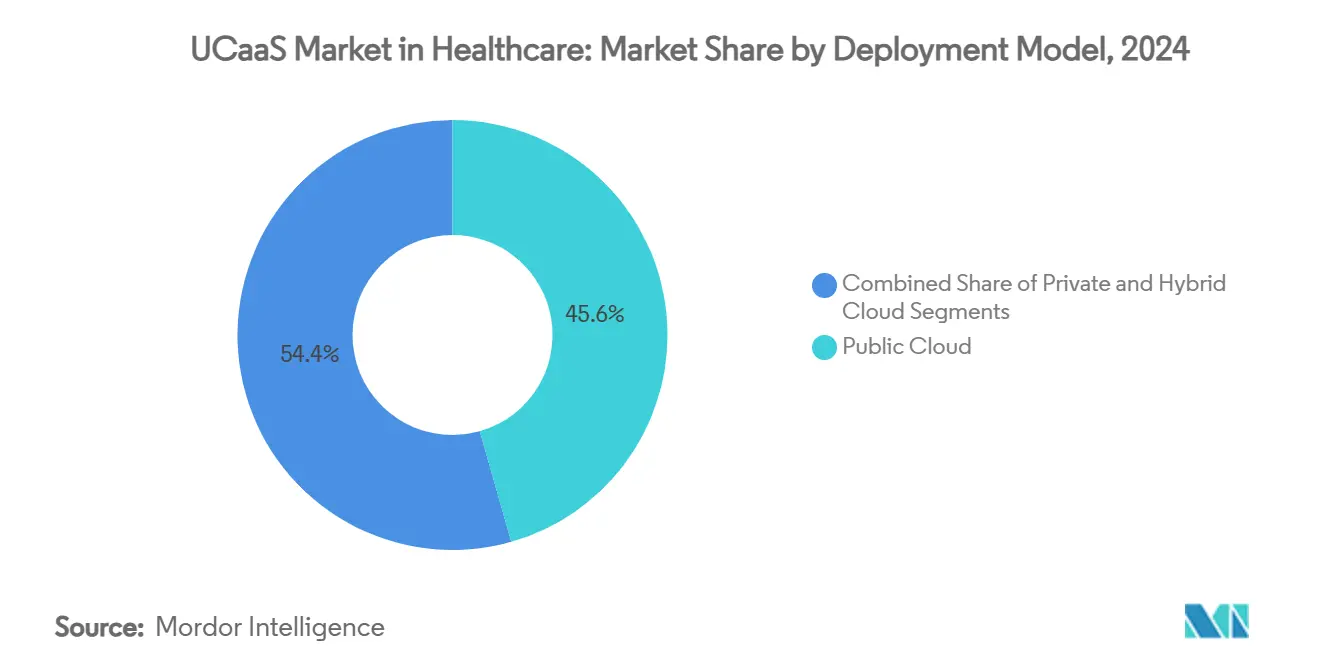

- حسب نموذج النشر، تصدرت شريحة السحابة العامة بنسبة 45.6% من حصة سوق يوكاس في الرعاية الصحية في عام 2024؛ من المتوقع أن تتوسع شريحة السحابة المختلطة بمعدل نمو سنوي مركب قدره 17.2% حتى عام 2030.

- حسب المكون، استحوذت الهاتف/الصوت على 27.1% من حصة الإيرادات في عام 2024، بينما تسجل أدوات التعاون أعلى معدل نمو سنوي مركب متوقع عند 18.5% حتى عام 2030.

- حسب التطبيق، استحوذت الاتصالات والتعاون السريري على 33.8% من حصة حجم سوق يوكاس في الرعاية الصحية في عام 2024؛ تتقدم الرعاية الصحية عن بُعد والرعاية الافتراضية بمعدل نمو سنوي مركب قدره 21.4% حتى عام 2030.

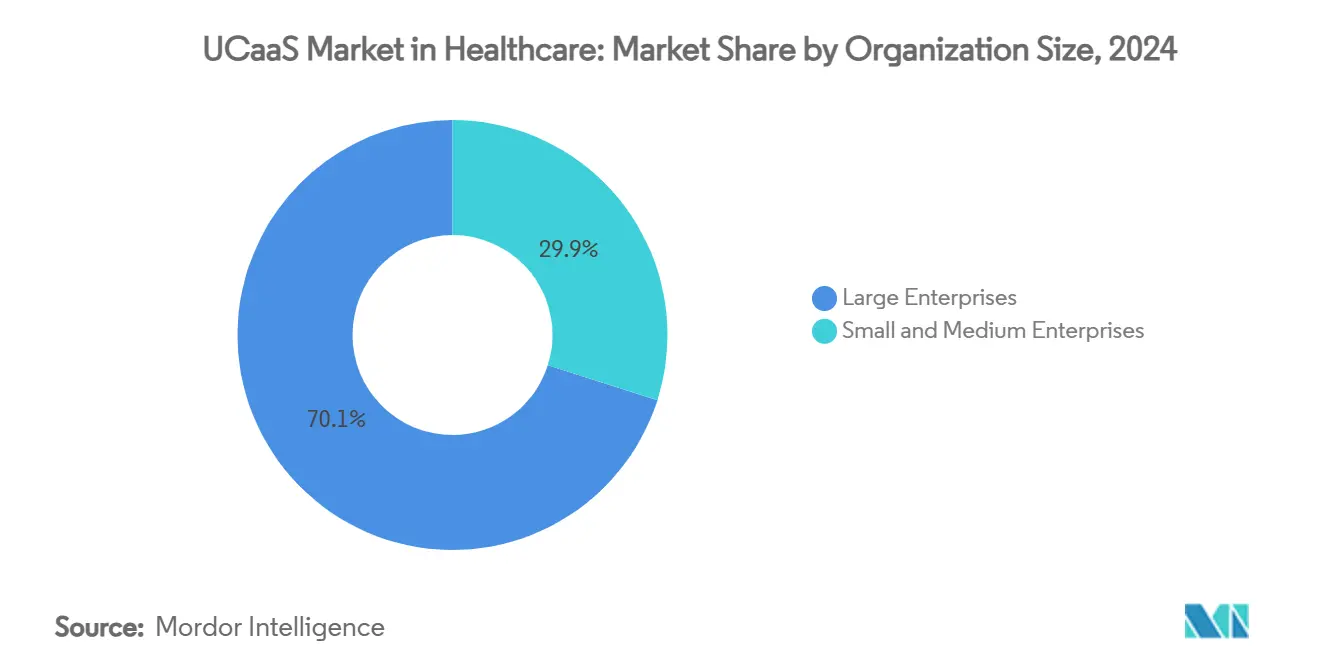

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بنسبة 70.1% من حصة سوق يوكاس في الرعاية الصحية في عام 2024، بينما من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.4% خلال 2025-2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بنسبة 41.2% من حصة سوق يوكاس في الرعاية الصحية في عام 2024؛ تسجل وكالات الرعاية الصحية المنزلية أسرع نمو بمعدل نمو سنوي مركب قدره 19.5% حتى عام 2030.

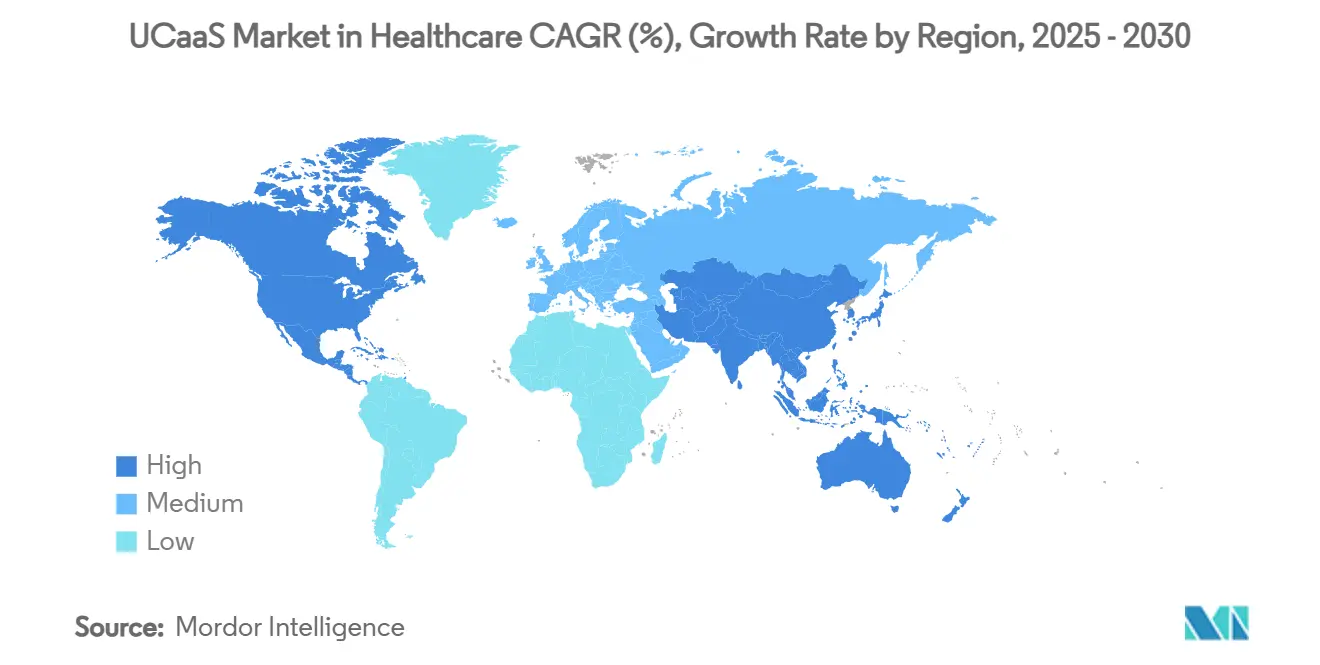

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 36.3% في عام 2024، بينما تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 13.8% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمية لـ يوكاس

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسع الرعاية الصحية عن بُعد بعد كوفيد-19 | +3.2% | عالمي (أمريكا الشمالية، أوروبا في المقدمة) | المدى المتوسط (2-4 سنوات) |

| نموذج التكلفة التشغيلية الموفرة لـ يوكاس | +2.8% | عالمي، الأسواق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| التكامل مع إير وسير العمل السريري | +2.5% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تعاون جراحي بالواقع المعزز مدعوم بشبكة الجيل الخامس الطرفية | +1.8% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| حزم الامتثال كخدمة لـ HIPAA | +1.5% | أمريكا الشمالية، التوسع إلى أوروبا | المدى القصير (≤ 2 سنة) |

| التوثيق السريري وأتمتة سير العمل المدفوعة بالذكاء الاصطناعي | +1.6% | أمريكا الشمالية، أوروبا، المتبنون الأوائل في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع الرعاية الصحية عن بُعد بعد كوفيد-19

استقرت أحجام الرعاية الصحية عن بُعد المرتفعة، مما دفع مقدمي الخدمات إلى دمج حركة المرور للصوت والفيديو والمراقبة عن بُعد على منصات واحدة. متوسط التكلفة لكل حالة في الرعاية الافتراضية ينخفض بنسبة تصل إلى 17%، ومقدمو الرعاية يبلغون عن رضا وظيفي أعلى عندما تبقى سير العمل داخل بيئة آمنة واحدة[2]الرعاية المنزلية Magazine, "فوائد اعتماد الرعاية الصحية عن بُعد،" homecaremag.com. يتعاقد مقدمو الخدمات الآن مع أطباء "افتراضيين" يمارسون حصرياً عبر الإنترنت، مما يتطلب اتصالاً مستمراً ومتوافقاً مع HIPAA للتسليم والتصعيد. تكامل التحليلات التنبؤية والفرز المدفوع بالذكاء الاصطناعي يرفع الاستشارات عن بُعد من أحداث عرضية إلى مسارات رعاية طولية. الطلب على الرسائل السياقية داخل السجلات الصحية الإلكترونية (EHRs) ينمو بالتوازي، مما يدعم فرص جديدة لبائعي يوكاس الذين يمكنهم اعتماد قابلية التشغيل البيني.

نموذج التكلفة التشغيلية الموفرة لـ UCaaS

التحول من أجهزة هاتف خاص كثيفة رؤوس الأموال إلى يوكاس القائم على الاشتراك يحرر النقد للاستثمارات المرتكزة على المرضى. وفرت شبكة صحة مجتمعية من 40 موقعاً 350,000 دولار أمريكي سنوياً بعد نقل 2,000 موظف إلى RingCentral، وهي نتيجة تتردد عبر الأنظمة متعددة المرافق التي تسعى لتقليل عبء الدعم. هيكل المصاريف التشغيلية يزيل دورات التجديد الكبيرة، محاذياً النفقات مع أحجام المرضى المتقلبة. المديرين الماليين تحت ضغط من التعويض القائم على القيمة يجدون الرسوم الشهرية القابلة للتنبؤ أفضل من النفقات الرأسمالية المتكتلة. الممارسات الأصغر تستفيد أكثر لأن مقدمي الخدمات السحابية يتولون الصيانة وترقيع الأمان واستعادة الكوارث، مما يقلل حاجز الموظفين للاتصالات على مستوى المؤسسة.

التكامل مع EHR وسير العمل السريري

الرسائل المدركة للسياق المدمجة في واجهات إير تلغي إدخال البيانات المكررة وتقلل سوء التواصل. قطعت مستشفى من الدرجة الثالثة وقت الاستشارة من 50 دقيقة إلى 3 دقائق فقط بعد دمج روابط الاتصال والدردشة الآمنة ومشاركة الملفات مباشرة في نشرها لـ Cerner. واجهات برمجة التطبيقات تكشف بيانات تعريف المرضى داخل النوافذ المنبثقة للمكالمات، مما يتيح الفرز السريع وأخطاء نسخ أقل. التوجيه التلقائي لنتائج المختبر وإشعارات فريق الرعاية يقلل من خطر إعادة الدخول، بينما مسارات التدقيق تلبي متطلبات تسجيل HIPAA. الطلب يتحول نحو البائعين الذين يشحنون موصلات مسبقة البناء لـ Epic وCerner وMeditech بدلاً من بيع واجهات برمجة تطبيقات عامة تتطلب ترميزاً مخصصاً.

تعاون جراحي بالواقع المعزز مدعوم بشبكة الجيل الخامس الطرفية

أثبتت الإجراءات التجريبية جدوى التوجيه الجراحي عن بُعد في الوقت الفعلي عبر شبكات الجيل الخامس. في إحدى الحالات، أجرى الجراحون استئصال الغدة الدرقية بتوجيه عن بُعد عبر روابط الجيل الخامس بزمن استجابة أقل من 50 ميلي ثانية. العقد الطرفية تعالج التصوير محلياً، بينما تنتقل تراكبات الواقع المعزز إلى المختصين عن بُعد. المستشفيات الريفية تستفيد من هذه البنية لتجنب نقل المرضى وتوسيع خطوط الخدمة دون توظيف أطباء فرعيين في الموقع. النمو في آسيا والمحيط الهادئ واضح حيث تمول الكونسورتيوم بين القطاعين العام والخاص ممرات المستشفيات الذكية للجيل الخامس. التأثير طويل المدى سيظهر بمجرد أن يصدق دافعو التكاليف على جداول التعويض للدعم الجراحي عن بُعد.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أمان البيانات ومخاوف HIPAA | -2.1% | أمريكا الشمالية أساساً، التوسع عالمياً | المدى القصير (≤ 2 سنة) |

| هاتف خاص القديم وضعف الاستعداد الرقمي | -1.8% | عالمي، المرافق الأصغر | المدى المتوسط (2-4 سنوات) |

| ضغط الميزانية من الرعاية القائمة على القيمة | -1.4% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| قفل البائع مع مجموعات UC العمودية | -1.2% | عالمي، الأنظمة متعددة المرافق | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أمان البيانات ومخاوف HIPAA تخلق حواجز اعتماد

تشفير البيانات أثناء الراحة وأثناء النقل، فرض ضوابط وصول دقيقة، وتوقيع اتفاقيات الشراكة التجارية يضيف تكلفة وتأخير. العيادات الأصغر تبلغ عن انزلاق مشروع من ستة إلى اثني عشر شهراً بينما تتحقق فرق الأمان من البنى السحابية وتخطط تدفقات البيانات. غرامات الخرق يمكن أن تتجاوز 1.5 مليون دولار أمريكي لكل حادث، مما يرفع إدراك المخاطر ويدفع التفضيل للشركات الراسخة ذات سجلات الامتثال الطويلة. السحب متعددة المستأجرين تكثف المخاوف حول خلط سجلات المرضى، مما يحفز الاهتمام بالحالات المختلطة والمخصصة رغم نقاط الأسعار الأعلى.

PBX القديم وضعف الاستعداد الرقمي يقيد الهجرة

أجهزة الفاكس والهواتف التناظرية تبقى مدمجة في سير العمل السريري، مع 75% من التواصل ما قبل الجائحة لا يزال ينتقل عبر الفاكس. تحويل هذه المسارات يتطلب تغييراً ثقافياً وتقنياً. مقدمو الخدمات يجب أن يحموا قنوات الاتصال الحيوية للعمل خلال فترات القطع، مما يتطلب غالباً تشغيل الأنظمة القديمة والجديدة بالتوازي. المستشفيات الريفية التي تفتقر لموظفي تكنولوجيا المعلومات الداخليين تتعهد بالهجرة خارجياً، مما يضخم التكلفة ويعرقل الوتيرة. محولات البروتوكول المخصصة المطلوبة لأجهزة النداء واستدعاء الممرضات وأنظمة الإنذار تعقد تقييمات التكلفة الإجمالية أكثر.

تحليل القطاعات

حسب نموذج النشر: السحابة المختلطة توازن بين قابلية التوسع والسيطرة

هيمنت السحابة العامة على عام 2024 بحصة 45.6% من سوق يوكاس في الرعاية الصحية، مما يعكس التفضيل لقابلية التوسع عند الطلب وتحديثات البرامج التلقائية. الشبكات المتكاملة لتقديم الرعاية الكبيرة تستغل مراكز البيانات العالمية لدعم فرق الرعاية المنتشرة جغرافياً، بينما الشركات الناشئة تستغل التسعير حسب الاستخدام لتجنب النفقات الرأسمالية. مسارات السحابة المختلطة مقررة للتضاعف بمعدل نمو سنوي مركب قدره 17.2%، الأسرع ضمن فئة النشر، حيث تجبر سياسات الخصوصية وقوانين سيادة البيانات مقدمي الخدمات على الاحتفاظ بقواعد البيانات السريرية في خزائن محلية. حجم سوق يوكاس في الرعاية الصحية للسحابة المختلطة متوقع أن يصل إلى 6.3 مليار دولار أمريكي بحلول عام 2030. مقدمو الخدمات عادة يستضيفون سجلات تفاصيل المكالمات والتسجيلات في المقر بينما ينقلون أعباء العمل في الوقت الفعلي إلى السحابة. الترتيب يخفف الزمن للرموز الطارئة في الموقع ويتكامل مع المصاعد والإنذارات وبوابات الأجهزة الطبية التي تبقى خلف جدران الحماية للمستشفيات.

الطلب على السحابة الخاصة يبقى متخصصاً، متركزاً في المراكز الطبية الأكاديمية التي تجري تجارب سريرية عالية المخاطر أو تعمل تحت قيود الدفاع الوطني. هذه النشر تجذب تكلفة إجمالية أعلى بسبب الأجهزة المخصصة والدوائر الناقلة. ومع ذلك، خيارات الخدمة المُدارة التي تجمع أجهزة الأمان والمراقبة 24×7 تقلل حواجز الدخول. بعض مقدمي الخدمات يعتمدون نهجاً متدرجاً: نقل الأقسام غير السريرية مثل الموارد البشرية والفوترة إلى السحابة العامة أولاً، ثم تحويل أعباء العمل المواجهة للمرضى بمجرد نضج نماذج الحوكمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أدوات التعاون تتفوق على الصوت في زخم النمو

احتفظت الهاتف/الصوت بحصة 27.1% في عام 2024، مما يؤكد الدور المستمر للصوت في مكالمات الرموز والاستشارات وعمليات اللوحة. ومع ذلك، تحمل أدوات التعاون أضواء النمو بمعدل نمو سنوي مركب قدره 18.5%. عبر اجتماعات الفرق متعددة التخصصات، الأطباء يفضلون الآن غرف الدردشة المستمرة ومساحات مشاركة الملفات وبوابات اجتماع الفيديو المدمجة داخل قمرة إير الخاصة بهم. حصة سوق يوكاس في الرعاية الصحية لأدوات التعاون متوقعة أن تتجاوز 32% بحلول عام 2030. البائعون يميزون أنفسهم بدمج الذكاء الاصطناعي لتدوين الملاحظات والترجمة التلقائية للغات والسبورات الافتراضية التي تخطط مباشرة إلى سجلات المرضى.

الرسائل الموحدة تدمج البريد الصوتي والبريد الإلكتروني والرسائل النصية في طابور واحد، مما يسهل تشتت المعلومات. حلول المؤتمرات تدمج عربات كاميرا عالية الدقة وأجهزة السماعة الطبية للجولات الافتراضية. تكامل مركز الاتصال يبقى محورياً للمشاركة الشاملة للمرضى، توجيه نتائج المختبر وتذكيرات المواعيد واستفسارات الصيدلية من خلال طابور موحد. الزخم هنا يصعد حيث يؤكد مقدمو الخدمات على التجربة ذات جودة المستهلك للاحتفاظ بالمرضى تحت التعويض القائم على القيمة.

حسب التطبيق: الرعاية الصحية عن بُعد والرعاية الافتراضية تندفع للأمام

تصدرت الاتصالات والتعاون السريري عام 2024 بحصة 33.8%، خدمة الرسائل العاجلة وتبادل الملفات الآمن والتنبيه القائم على الأدوار داخل المستشفيات. تطبيقات الرعاية الصحية عن بُعد والرعاية الافتراضية تسير للأمام بمعدل نمو سنوي مركب قدره 21.4%، رفع حجم سوق يوكاس في الرعاية الصحية لهذا القطاع الفرعي إلى 3.9 مليار دولار أمريكي بحلول عام 2030. المحركات تشمل برامج إدارة الرعاية المزمنة التي تعتمد على متابعات الفيديو ولوحات مراقبة المرضى عن بُعد، وكذلك تكافؤ تعويض دافع التكاليف للزيارات الافتراضية في الأسواق الرئيسية.

سير عمل الإدارة والفوترة تستخدم يوكاس لأتمتة التحقق من التأمين وجمع المدفوعات المشتركة ومتابعة المطالبات، مما يقلل الأيام في حسابات القبض. تنسيق الاستجابة للطوارئ يستفيد من وحدات الإشعار الجماعي لحشد فرق الرموز ونشر المشاوير الكارثية. توعية وإشراك المرضى تؤتمت تذكيرات التطعيم ونصائح الالتزام بالأدوية والتوجيه لنمط الحياة، مظهرة مقاييس رضا محسنة في استطلاعات CAHPS.

حسب حجم المؤسسة: الممارسات الصغيرة تسرع الهجرة السحابية

تمتلك المؤسسات الكبيرة (≥1,000 سرير) حصة 70.1% من خلال أطر بائعين معقدة تدمج يوكاس ضمن تدفقات مكالمات متعددة المواقع. هذه المؤسسات تعطي أولوية لاتفاقيات مستوى الخدمة للتشغيل المتواصل والانتكاس المتكرر جغرافياً والتحليلات المتقدمة. في المقابل، تسجل الشركات الصغيرة والمتوسطة أسرع توسع بمعدل نمو سنوي مركب قدره 15.4% حيث تدمقرط حزم الاشتراك وظائف المؤسسة. حصة سوق يوكاس في الرعاية الصحية بين الممارسات الصغيرة في طريقها لتجاوز 22% بحلول عام 2030.

نصوص التزويد التلقائي السحابية تتيح الآن لعيادة طبيبين تفعيل الهواتف الناعمة والرسائل النصية وامتدادات الرعاية الصحية عن بُعد في دقائق. مقدمو الخدمات الأصغر يستخدمون هذه الأدوات للتنافس مع الأنظمة الأكبر من خلال جدولة مواعيد أسرع وتغطية أوسع بعد الساعات. المؤسسات المتوسطة تحتل الأرض الوسطى، تعتمد الهجرات المتدرجة للحفاظ على انضباط الميزانية بينما تحدث المرافق المساعدة مثل مراكز التصوير.

حسب المستخدم النهائي: وكالات الرعاية الصحية المنزلية تحول نماذج التسليم

احتفظت المستشفيات بحصة 41.2% في عام 2024 متقدمة على أي مجموعة مستخدم نهائي أخرى. تتطلب أماناً على مستوى المؤسسة وخطوط جذعية متكررة وتكاملات استدعاء الممرضات. وكالات الرعاية الصحية المنزلية تنمو أسرع بمعدل نمو سنوي مركب قدره 19.5%، مدفوعة بالديموغرافيا المتقدمة في السن وحوافز دافع التكاليف للرعاية المنزلية والحاجة للفرز المستمر من الممرضات الميدانية. حجم سوق يوكاس في الرعاية الصحية المخصص للرعاية المنزلية متوقع أن يتضاعف ثلاث مرات بحلول عام 2030 حيث تتوسع الوكالات في مناطق التغطية دون إضافة فروع من الآجر والقرميد.

العيادات ومكاتب الأطباء تستغل ميزات المجيب التلقائي لفرز المكالمات الواردة. مراكز الجراحة الإسعافية تدمج فيديو عالي الدقة مع لوحات ما حول الجراحة لتنسيق الخروج في نفس اليوم. مرافق الرعاية طويلة المدى تعطي أولوية لتنبيهات كشف السقوط، بينما مراكز التشخيص والتصوير تدمج تأكيدات المواعيد وتسليم النتائج عبر الرسائل الآمنة.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 36.3% من إيرادات عام 2024، مدفوعة بولايات HIPAA الراسخة وانتشار إير والتجارب التجريبية العدوانية للذكاء الاصطناعي. DAX Copilot من مايكروسوفت مباشر في 400+ شبكة مقدم خدمات، منتج 9.5 مليون ملاحظة لقاء ومصادق على التعرف على الكلام ذي الدرجة السريرية على نطاق[3]Microsoft, "مكالمة أرباح السنة المالية 2025 الربع الثالث،" microsoft.com. مقدمو الخدمات يستفيدون من التغطية الناضجة للنطاق العريض والجيل الخامس للاستشارات عن بُعد داخل الوحدة وتجميع الموارد عبر المرافق. المرونات الفيدرالية لتعويض الرعاية الصحية عن بُعد، الممتدة حتى عام 2026، تعمق الاعتماد على السحابة أكثر.

آسيا والمحيط الهادئ تقود في زخم النمو بمعدل نمو سنوي مركب قدره 13.8%. التجارب التجريبية للمستشفيات الذكية في القطاع العام في تايلاند وكوريا الجنوبية والصين تمثل القياس عن بُعد للإسعاف المدعوم بالجيل الخامس والفرز القائم على الذكاء الاصطناعي الذي يقطع دورة التصوير من 15 دقيقة إلى 25 ثانية. قوانين الخصوصية المتنوعة إقليمياً تطور طلباً لإعدادات إقامة البيانات القابلة للتكوين وخيارات إحضار-الناقل-الخاص-بك داخل مجموعات يوكاس. متكاملو النظم المحليين يجمعون الاستشارة الامتثالية، مما يجعل الاعتماد أقل صعوبة للعيادات متوسطة المستوى.

أوروبا تحتفظ بنمو ثابت بأرقام مفردة متوسطة مدعوم بمبادرات الصحة الإلكترونية وأهداف تبادل البيانات عبر الحدود في مساحة البيانات الصحية الأوروبية. تشريع الاستشارة عن بُعد الفرنسي وسع أهلية العمل عن بُعد للأطباء، مؤججاً الطلب على قنوات الفيديو الآمنة. التزامات اللائحة العامة لحماية البيانات تدفع الاهتمام بالنشر المختلط، حيث تبقى حمولات الاتصال داخل مراكز البيانات الإقليمية. خرائط طريق البائعين تشير بشكل متزايد إلى بنى "جاهزة لشريمس-II" لإغراء المستشفيات العامة.

المشهد التنافسي

السوق مجزأ بشكل معتدل، مع عمالقة الاتصالات المؤسسية والمختصين المتخصصين يتنافسون على حصة محفظة الرعاية الصحية. مايكروسوفت وسيسكو وRingCentral تستفيد من هياكل السحابة الواسعة وأنابيب الذكاء الاصطناعي لاستهداف أنظمة الصحة الكبيرة، تجميع الصوت والاجتماعات ونسخ التعلم الآلي. استحواذ سيسكو على Splunk بـ 28 مليار دولار أمريكي حقن الحمض النووي للرصد وكشف التهديد في منصتها، رافعاً جاذبيتها لفرق تكنولوجيا المعلومات للمستشفيات النافرة من المخاطر. TigerConnect تحتفظ بالقيادة في الاتصال السريري الخالص، خدمة أكثر من 7,000 مرفق بواجهات محسنة لسير العمل.

الشراكات الاستراتيجية تدفع التمييز. RingCentral يقترن مع Zayo لأسس الألياف المرنة بينما يطور بيتا مشاركة القوى العاملة الجاهزة لـ HIPAA مع Verint. ربطة 8x8 مع SpinSci تدمج دردشة الذكاء الاصطناعي في وحدات Epic وCerner، حلق 43 ثانية من كل مكالمة تحقق من المريض ومنتج ست ساعات من توفير وقت الموظفين يومياً. الداخلون الجدد للسوق يروجون لملخصات الخروج المولدة بالذكاء الاصطناعي ومكالمات التصريح المسبق الآلية كابتكارات المساحة البيضاء.

ضغط الأسعار يشتد وسط تقارب البائعين على تكافؤ الميزات. مقدمو الخدمات يوازنون تكاليف الهجرة وعمق التكامل وشفافية خارطة الطريق فوق سعر الترخيص الخام. البنى المرجعية التي تعرض مكاسب إنتاجية ملموسة مثل الذكاء الاصطناعي لتدوين الملاحظات أو جودة الفيديو المحسنة للحافة تمارس تأثيراً ضخماً على قرارات الشراء. مع استمرار التوحيد، من المتوقع أن يستحوذ البائعون من الدرجة الأولى على مختصين الأمان السحابي المتخصص أو أتمتة سير العمل لتكميل العروض.

قادة صناعة يوكاس

-

Ring مركزي Inc.

-

8X8 Inc.

-

Verizon الاتصالات Inc.

-

Comcast Corporation

-

Vonage Holdings Inc. (Ericsson)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت 8x8 منظم الذكاء الاصطناعي لمزج تدفقات القرار عبر عدة روبوتات ذكاء اصطناعي، تعزيز أتمتة مشاركة المرضى في سير عمل Epic.

- مارس 2025: حصلت 8x8 على تقييم 5 نجوم في دليل برنامج شركاء CRN 2025، مؤكدة توسعها الذي يضع القناة أولاً في الرعاية الصحية.

- فبراير 2025: شاركت 8x8 مع SpinSci لحقن أتمتة مساعدة المرضى المدركة لـ إير في مجموعة مركز الاتصال الخاصة بها، توفير ست ساعات من وقت الموظفين يومياً للمقدمين.

- فبراير 2025: استثمرت Zoom في Suki لإثراء توثيق الأطباء بالذكاء الاصطناعي الصوتي، توسيع بصمتها في الرعاية الصحية.

نطاق تقرير السوق العالمية لـ يوكاس في الرعاية الصحية

الاتصالات الموحدة كخدمة في الرعاية الصحية هي نموذج تسليم حيث يتم تعهيد خدمات وتطبيقات التعاون والاتصال المختلفة لمقدم خدمة من طرف ثالث وتسليمها عبر شبكة عبر قطاع الرعاية الصحية. تقنيات يوكاس تشمل تقنية الحضور والرسائل المؤسسية ومؤتمرات الفيديو والهاتف. أيضاً، النشر المتزايد للذكاء الاصطناعي ساعد المؤسسات بشكل كبير في تلبية هدف التحول الرقمي. الأدوات المدعومة بالذكاء الاصطناعي سمحت للمؤسسات بتسجيل المكالمات بشكل حدسي وتسهيل النسخ السهل وتتبع المتكلمين بذكاء لفهم احتياجات المستخدمين وتقديم خدمات ذات صلة.

سوق الاتصالات الموحدة كخدمة في الرعاية الصحية مقسم حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، وبقية العالم).

أحجام السوق والتوقعات مقدمة بدلالة القيمة بالمليون دولار أمريكي لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| الهاتف/الصوت |

| الرسائل الموحدة |

| المؤتمرات |

| أدوات التعاون |

| تكامل مركز الاتصال |

| الاتصالات والتعاون السريري |

| الرعاية الصحية عن بُعد والرعاية الافتراضية |

| الإدارة والفوترة |

| تنسيق الاستجابة للطوارئ |

| توعية وإشراك المرضى |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| المستشفيات |

| العيادات ومكاتب الأطباء |

| مراكز الجراحة الإسعافية |

| مرافق الرعاية طويلة المدى |

| مراكز التشخيص والتصوير |

| وكالات الرعاية الصحية المنزلية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب المكون | الهاتف/الصوت | ||

| الرسائل الموحدة | |||

| المؤتمرات | |||

| أدوات التعاون | |||

| تكامل مركز الاتصال | |||

| حسب التطبيق | الاتصالات والتعاون السريري | ||

| الرعاية الصحية عن بُعد والرعاية الافتراضية | |||

| الإدارة والفوترة | |||

| تنسيق الاستجابة للطوارئ | |||

| توعية وإشراك المرضى | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب المستخدم النهائي | المستشفيات | ||

| العيادات ومكاتب الأطباء | |||

| مراكز الجراحة الإسعافية | |||

| مرافق الرعاية طويلة المدى | |||

| مراكز التشخيص والتصوير | |||

| وكالات الرعاية الصحية المنزلية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق يوكاس في الرعاية الصحية الحالي؟

السوق مقدر بـ 5.22 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق يوكاس في الرعاية الصحية حتى عام 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.8%، ليصل إلى 11.79 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يظهر أعلى نمو؟

السحابة المختلطة تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 17.2%.

أي منطقة تطبيق تتوسع أسرع؟

الرعاية الصحية عن بُعد والرعاية الافتراضية تقود بمعدل نمو سنوي مركب قدره 21.4% حيث تصبح الرعاية الافتراضية سائدة.

آخر تحديث للصفحة في: