حجم وحصة سوق التبادل الإلكتروني للبيانات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.72 مليار دولار أمريكي |

| حجم السوق (2030) | 7.72 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التبادل الإلكتروني للبيانات الطبية من قبل موردور إنتيليجنس

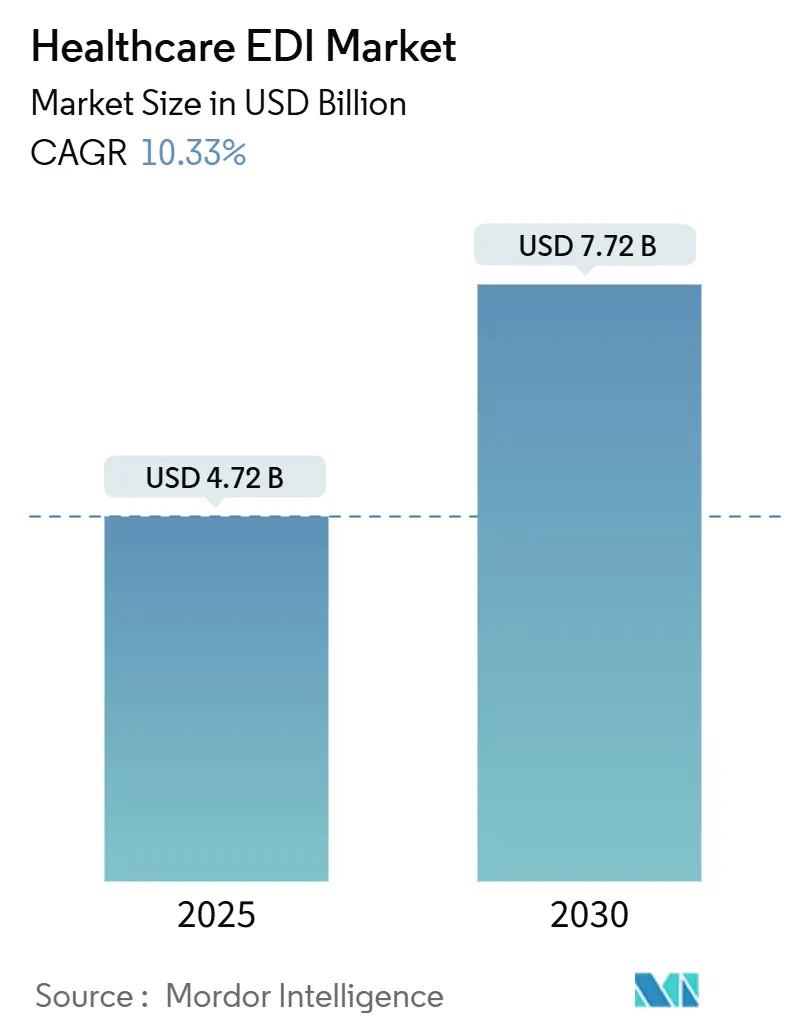

تبلغ قيمة سوق التبادل الإلكتروني للبيانات الطبية 4.72 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 7.72 مليار دولار أمريكي بحلول عام 2030، محققة تقدماً بمعدل نمو سنوي مركب 10.33%. الرقمنة المتزايدة وتفويضات احتواء التكاليف واللوائح الصارمة لتبادل البيانات تعزز الاعتماد عبر دافعي الرسوم ومقدمي الخدمات وشركات علوم الحياة. الهجرة الواسعة للسحابة تقلل من عوائق التنفيذ، بينما التحول المتسارع نحو الرعاية القائمة على القيمة يخلق طلباً جديداً على تدفقات البيانات الفورية متعددة الأطراف. الوعي المرتفع بالأمن السيبراني عقب انتهاك تشينج هيلثكير في عام 2025 يرفع الاستثمار في منصات المعاملات الآمنة والقابلة للتدقيق. الموردون الذين يجمعون بين قابلية التشغيل البيني والتحليلات المتقدمة وأدوات الامتثال القوية يحتلون فرص المساحات البيضاء الجديدة حيث تتقاعد الكيانات الطبية من سير العمل المجزأ واليدوي.

النقاط الرئيسية للتقرير

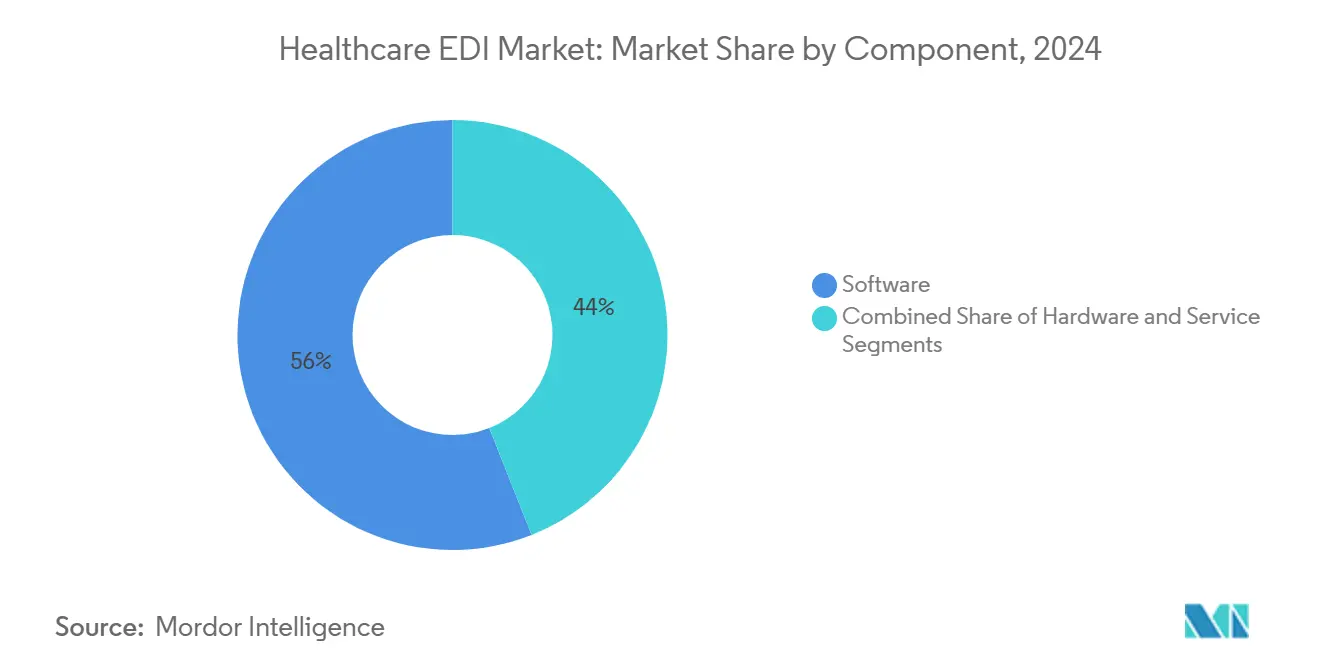

- حسب المكون، احتفظت البرمجيات بحصة إيرادات 56% من سوق التبادل الإلكتروني للبيانات الطبية في عام 2024؛ من المتوقع أن ترتفع الخدمات بمعدل نمو سنوي مركب 12.40% حتى عام 2030.

- حسب نوع المعاملة، تصدرت إدارة المطالبات بنسبة 48% من حصة سوق التبادل الإلكتروني للبيانات الطبية في عام 2024، بينما من المتوقع أن تتوسع معاملات سلسلة التوريد بمعدل نمو سنوي مركب 11.10% حتى عام 2030.

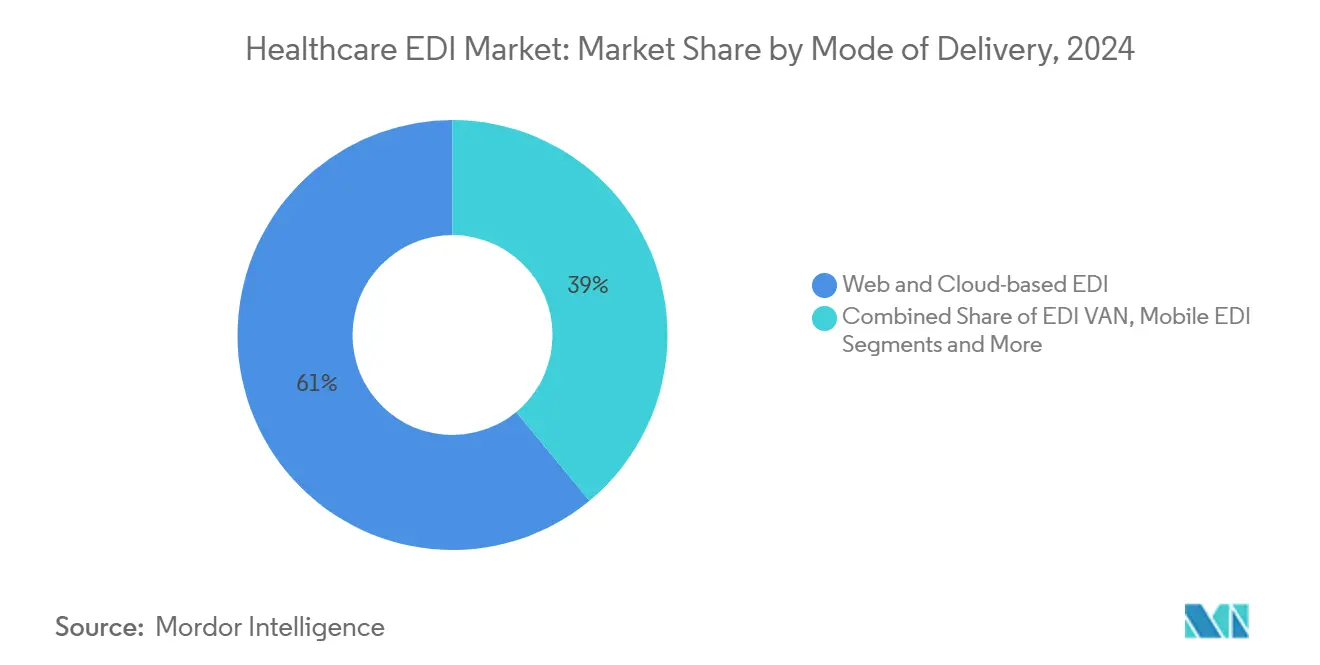

- حسب طريقة التسليم، سيطرت المنصات السحابية على حصة 61% من حجم سوق التبادل الإلكتروني للبيانات الطبية في عام 2024؛ من المتوقع أن يحقق التبادل الإلكتروني للبيانات المحمول معدل نمو سنوي مركب 17.30% بين 2025-2030.

- حسب المستخدم النهائي، شكل المقدمون 54% من حصة حجم سوق التبادل الإلكتروني للبيانات الطبية في عام 2024، بينما من المقرر أن ينمو دافعو الرسوم بأسرع معدل 13.50% نمو سنوي مركب حتى عام 2030.

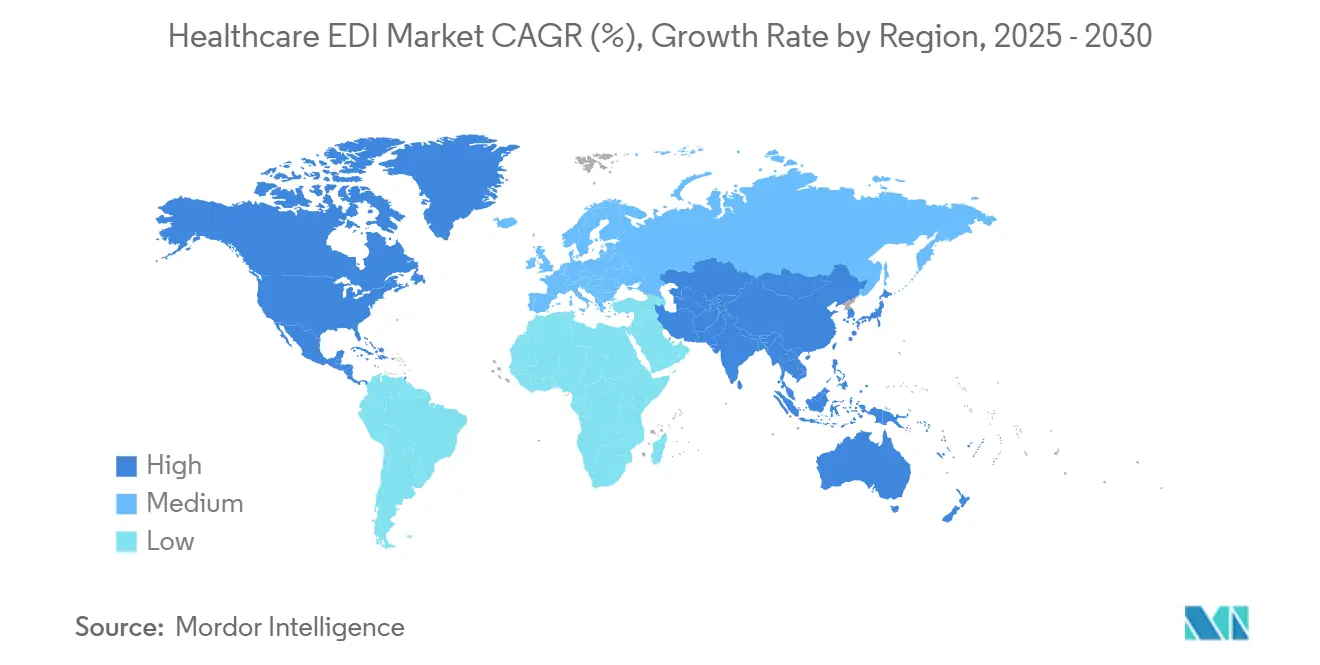

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 43% من سوق التبادل الإلكتروني للبيانات الطبية في عام 2024؛ آسيا والمحيط الهادئ مهيأة لأعلى معدل نمو سنوي مركب إقليمي 11.90% خلال 2025-2030.

اتجاهات ورؤى سوق التبادل الإلكتروني للبيانات الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدفع التنظيمي الإلزامي لـ HIPAA والعالمي | +2.8% | أمريكا الشمالية، أوروبا، مع تأثير متزايد في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| ضغوط احتواء تكاليف الرعاية الصحية المتزايدة | +2.1% | عالمي، مع تأثير أعلى في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| اعتماد التبادل الإلكتروني للبيانات SaaS المدعوم بالسحابة | +1.7% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحول نحو كفاءة دورة الإيرادات للرعاية القائمة على القيمة | +1.4% | أمريكا الشمالية، أوروبا، مع الاعتماد التدريجي في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الترميز الآلي المدعوم بالذكاء الاصطناعي يعزز تكامل بيانات التبادل الإلكتروني | +0.9% | أمريكا الشمالية، أوروبا، الأسواق الآسيوية المتقدمة | المدى المتوسط (2-4 سنوات) |

| التجارب التجريبية للبلوك تشين بين دافعي الرسوم والمقدمين المدمجة مع التبادل الإلكتروني | +0.6% | أمريكا الشمالية، بلدان أوروبية مختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع التنظيمي الإلزامي لـ HIPAA والعالمي

تبقى معاملات HIPAA إلزامية في الولايات المتحدة، مما يجبر مقدمي الخدمات ودافعي الرسوم على تبادل بيانات المطالبات والتحويلات والأهلية من خلال تنسيقات التبادل الإلكتروني المعيارية. مداولات CMS حول الانتقال مباشرة إلى الإصدار 8010 تؤكد على إلحاحية إطار عمل محدث يزيل الغموض القديم[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. التفويضات المماثلة في أوروبا وآسيا تتقارب نحو صيغ مشتركة، مما يضغط على جداول التنفيذ للشركات متعددة الجنسيات ويساهم بحوالي 2.8 نقطة مئوية في معدل النمو السنوي المركب لسوق التبادل الإلكتروني للبيانات الطبية. موردو التكنولوجيا الصحية الآسيويون المدفوعون بالتصدير، خاصة في كوريا الجنوبية وتايوان، يستفيدون من هذا التوافق لكسب قبول الشركاء التجاريين في أمريكا الشمالية والمنطقة الاقتصادية الأوروبية.

ضغوط احتواء تكاليف الرعاية الصحية المتزايدة

تحقق المؤسسات الطبية وفورات بمتوسط 2.7 دولار أمريكي لكل معاملة إلكترونية مقابل الورق، مما يقلل من 82% من وقت المعالجة. مع تآكل التعويضات الذي يضغط على الهوامش، يرى مديرو دورة الإيرادات بشكل متزايد أن التبادل الإلكتروني الشامل متطلب تشغيلي غير قابل للتفاوض. النشر الذي يؤتمت التحقق من صحة التفويض المسبق وبيانات التحويل التلقائي يحقق تخفيضات في التكاليف بنسبة 15-30% في مراكز التكاليف الإدارية، مما يعزز سرد نمو سوق التبادل الإلكتروني للبيانات الطبية.

اعتماد التبادل الإلكتروني للبيانات SaaS المدعوم بالسحابة

سبعة وثمانون بالمائة من المؤسسات الصحية المستطلعة تفضل الآن السحابة المختلطة. نماذج الاشتراك الدفع حسب الاستخدام تلغي النفقات الرأسمالية الكبيرة، مما يتيح للمستشفيات ومجموعات الرعاية الخارجية اعتماد نفس موقف الامتثال للشبكات المتكاملة الكبيرة. دورات التحديث التلقائي تبقي مجموعات المعاملات متوافقة مع التغييرات التنظيمية دون ترقيات مدمرة في الموقع، مما يضيف 1.7 نقطة إلى توسع التوقعات.

التحول نحو كفاءة دورة الإيرادات للرعاية القائمة على القيمة

عقود الدفع المجمع تتطلب موجزات بيانات تجمع بين العناصر السريرية والمالية. منصات التبادل الإلكتروني الحديثة تدمج تخطيط موارد HL7 FHIR بجانب معاملات X12، مما يتيح لدافعي الرسوم التوفيق بين درجات الجودة والاقتطاعات المالية في تمريرة واحدة. المتبنون المبكرون يبلغون عن معدلات رفض أقل وتسوية أسرع، مما يؤمن رفع 1.4 نقطة لزخم السوق.

تحليل تأثير القيود

| القيد | (~)% تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أمان البيانات وانتهاكات الخصوصية | -1.2% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تكلفة التنفيذ والتكامل العالية | -0.9% | عالمي، مع تأثير أكبر على الأسواق الناشئة | المدى القصير (≤ سنتان) |

| نقص القوى العاملة المهارة في التبادل الإلكتروني | -0.7% | عالمي، حاد بشكل خاص في الأسواق سريعة النمو | المدى المتوسط (2-4 سنوات) |

| واجهات برمجة تطبيقات FHIR تآكل طلب التبادل الإلكتروني القديم | -0.5% | أمريكا الشمالية، أوروبا، الأسواق الآسيوية المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أمان البيانات وانتهاكات الخصوصية

هجوم برنامج الفدية على تشينج هيلثكير في فبراير 2025 عطل المطالبات على المستوى الوطني وأجبر مجموعة يونايتد هيلث على تقديم 6.5 مليار دولار أمريكي كمدفوعات إغاثة مقدمة[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. التداعيات رفعت مستوى التدقيق في توجيه المعاملات وطبقات التشفير، مما أضر بسرعة نشر التبادل الإلكتروني بين مقدمي الخدمات الحذرين من المخاطر وحلق 1.2% نقطة من معدل النمو السنوي المركب المحتمل.

تكلفة التنفيذ والتكامل العالية

البيئات المعقدة التي تشمل إدارة الممارسة وSجلات الطبية الإلكترونية وروابط غرف المقاصة القديمة يمكن أن تدفع ميزانيات التكامل 30-50% فوق الخطة. المستشفيات الريفية التي تعمل بهوامش ضئيلة كثيراً ما تؤجل الترقيات، مما يبطئ اعتماد سوق التبادل الإلكتروني للبيانات الطبية قريب المدى بـ 0.9 نقطة.

تحليل القطاعات

حسب المكون: الخدمات تتزايد وسط تعقيد التكامل

بقيت البرمجيات العمود الفقري لسوق التبادل الإلكتروني للبيانات الطبية في عام 2024، مولدة 56% من إجمالي الإيرادات حيث معايرت المؤسسات على محركات غرف المقاصة الجاهزة للسحابة. القطاع الفرعي للخدمات، مع ذلك، يتوسع بمعدل نمو سنوي مركب 12.40% حتى عام 2030، مدفوعاً بالخبرة الداخلية النادرة والتفويضات المتطورة باستمرار للامتثال. الاستشارات التي توفر التخطيط وإعداد الشركاء ومراقبة المعاملات على مدار 24/7 تملأ فجوات المهارات الحرجة للأنظمة متوسطة الحجم التي تتبع أجندات رقمية عدوانية.

الاعتماد المتزايد على الخدمات المدارة يعكس أيضاً التطور المتزايد لسير العمل المركب الذي يدمج X12 وHL7 FHIR وواجهات برمجة التطبيقات الخاصة. مقدمو الخدمات يلجأون إلى المتخصصين الخارجيين لإدارة البيانات ومعالجة الاستثناءات والاختبار المستمر. حجم سوق التبادل الإلكتروني للبيانات الطبية لعروض الخدمات من المتوقع أن يتجاوز 3 مليارات دولار أمريكي بحلول عام 2030، بينما تتقلص البصمة الأجهزة حيث تحل البوابات المحاكاة محل المودمات المرفية.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المعاملة: تحسين سلسلة التوريد يتسارع

احتلت إدارة المطالبات حصة إيرادات 48% من سوق التبادل الإلكتروني للبيانات الطبية في عام 2024، مؤكدة مركزيتها في حفظ التدفق النقدي. ومع ذلك، معاملات سلسلة التوريد تسجل معدل نمو سنوي مركب 11.10% حيث تستغل الأنظمة الصحية التبادل الإلكتروني لترشيد المخزون وترويض تكاليف الأجهزة المتزايدة. أوامر الشراء التلقائية وموجزات ASN وتنبيهات المخزون بالأمانة تقلم نفاد المخزون وتحرر رأس المال العامل، مما يوضع التبادل الإلكتروني لسلسلة التوريد كرافعة استراتيجية للمديرين الماليين.

تداخل قياس الاستشعار عن بُعد للإنترنت مع مجموعات رسائل التبادل الإلكتروني يوفر تتبع انتهاء الصلاحية في الوقت الفعلي للبيولوجيات الحساسة لدرجة الحرارة، مما يقلل من الهدر. هذا التقارب يدفع فرق المشتريات والهندسة الطبية الحيوية إلى مجالس حكم مشتركة، مكثفاً الطلب على الرؤية المتكاملة للبيانات على مستوى الشبكة عبر سوق التبادل الإلكتروني للبيانات الطبية.

حسب طريقة التسليم: التبادل الإلكتروني المحمول يعطل النماذج التقليدية

استحوذت النشر السحابية على حصة 61% في عام 2024، مؤكدة SaaS كمسار الإعداد الافتراضي. التبادل الإلكتروني المحمول، رغم البدء من قاعدة أصغر، يدفع نمو القطاع بمعدل نمو سنوي مركب 17.30%. الأطباء يأذنون بتصحيحات المطالبات على الهواتف الذكية بينما الممرضات يستعلمن عن الأهلية من أجهزة لوحية بجانب السرير. تجارب التطبيقات الأصلية المرنة تزيل التقييد للمحطات المدمجة في الموقع، مما يوائم سير عمل الطبيب مع معايير الحركة الحديثة ويعزز توسع سوق التبادل الإلكتروني للبيانات الطبية الأوسع.

نماذج التسليم المختلطة تمزج الآن واجهات محمولة خفيفة الوزن مع المعالجة السحابية المركزية والشبكات ذات القيمة المضافة الراسخة للتوجيه عالي الحجم. الهياكل الناتجة تقطع تكاليف لكل معاملة لكن تدعم عتبات التشفير HIPAA الصارمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: دافعو الرسوم يسرعون التحول الرقمي

مثل مقدمو الخدمات 54% من حصة إيرادات سوق التبادل الإلكتروني للبيانات الطبية في عام 2024، معتمدين على تقديم المطالبات عالية الحجم وموجزات نصائح التحويل. دافعو الرسوم، مع ذلك، من المتوقع أن يسجلوا معدل نمو سنوي مركب 13.50% حيث الضغوط التنافسية تجبر أتمتة التفويض المسبق وتنسيق المنافع وتحليلات درجة المخاطرة. مراكز دافعي الرسوم الجيل القادم تنشر قواعد قابلة للتكوين لمنع الرفض مسبقاً وتغذي محركات التسوية القائمة على القيمة.

مصنعو علوم الحياة يتبنون بشكل متزايد التبادل الإلكتروني لمزامنة توقعات الإنتاج مع إشارات طلب الموزع، معززين قابلية تتبع اللوط ومقصرين نوافذ استجابة الاستدعاء. هذه الديناميكيات توسع نظام سوق صناعة التبادل الإلكتروني للبيانات الطبية في مجالات تنظيمية متاخمة ومراقبة الأدوية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بالقيادة مع 43% من إيرادات 2024، مدعومة بتفويضات HIPAA وشبكات غرف المقاصة الناضجة. تقريباً جميع مطالبات الرسوم مقابل الخدمة في ميديكير تتدفق إلكترونياً، مؤسسة خط أساس عالي لسوق التبادل الإلكتروني للبيانات الطبية. قاعدة قابلية التشغيل البيني والتفويض المسبق النهائية تكثف المتطلبات الرقمية، دافعة دافعي الرسوم التجاريين نحو معالجة الاستثناءات التلقائية وتوسيع الفرصة القابلة للعنونة عبر مجموعات مقدمي الخدمات الأصغر.

آسيا والمحيط الهادئ توفر أسرع نمو بمعدل نمو سنوي مركب 11.90%، مدعوماً بتوسع التأمين الصحي السريع ومبادرات السحابة الحكومية الواسعة في الصين والهند وإندونيسيا. الاعتماد المحمول أولاً يتيح للعيادات تجاوز البنية التحتية للمودم القديمة، مسرعاً الاختراق. قواعد الفوترة الإلكترونية الإلزامية في اقتصادات مثل كوريا الجنوبية تتدفق إلى الإنفاق المتسارع على تبادل البيانات الطبية، رافعة حجم سوق التبادل الإلكتروني للبيانات الطبية الإقليمي نحو 1.6 مليار دولار أمريكي بحلول عام 2030.

أوروبا تعرض منحنيات اعتماد متنوعة. ألمانيا تقيس تبادلات المشتريات الموحدة ضمن إطار عمل تعويض DRG الخاص بها، بينما المملكة المتحدة تعطي الأولوية لروابط السجلات الطبية الإلكترونية عبر الحدود التي تحول الأحداث السريرية إلى عقب التبادل الإلكتروني الجاهز للفوترة. اسكندنافيا تستفيد من أنظمة الهوية الإلكترونية على مستوى البلاد التي تبسط فحوصات أهلية المرضى. مجتمعة، هذه المبادرات تحافظ على دور أوروبا كثاني أكبر مساهم إقليمي في إيرادات سوق التبادل الإلكتروني للبيانات الطبية.

المشهد التنافسي

الساحة التنافسية تبقى مدمجة بشكل معتدل. شراء مجموعة يونايتد هيلث لتشينج هيلثكير في عام 2022 دمج أكبر غرفة مقاصة مع محفظة تحليلات أوبتم، مما أعطى الكيان المدمج حوالي ثلاثة أرباع إنتاجية تحرير المطالبات في التمريرة الأولى. إديفيكس تقاوم من خلال بوابات التبادل الإلكتروني الأصلية للسحابة التي تجمع فرز الاستثناءات المدفوع بالذكاء الاصطناعي ومسارات التدقيق الجاهزة للبلوك تشين، بينما إكسبيريان هيلث تستفيد من جذور بيانات الائتمان الخاصة بها لتحسين سير عمل تقدير المرضى[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

التحالفات الاستراتيجية تظهر كمسار مقياس مفضل. إديفيكس وهيلث إيدج يدمجان محركات تسوية المطالبات بعين على مرونات دافعي الرسوم. أوبن تكست تعمق ترتيبات إعادة البيع مع منصات السجلات الطبية الإلكترونية الرئيسية لتضمين بروتوكولات الرسائل الآمنة. الشركات الناشئة المركزة على ترجمة FHIR-over-EDI تجذب التمويل المخاطر حيث تتقارب قواعد قابلية التشغيل البيني.

خرائط طريق المنتجات تدور بقوة نحو الأمن السيبراني وتحليلات التهديد وهياكل الثقة الصفرية. الموردون ينشرون شهادات SOC 2 Type II ووحدات كشف الشذوذ في الوقت الفعلي، المميزات المضخمة بحادث تشينج هيلثكير. سحب قابلية التشغيل البيني التي تجرد تنسيقات المعاملات تتيح للشركات متعددة الجنسيات مواءمة تدفقات المطالبات عبر أكثر من 20 رمز بلد دون مكدسات محلية مخصصة، مشكلة ساحة المعركة التالية في سوق التبادل الإلكتروني للبيانات الطبية.

قادة صناعة التبادل الإلكتروني للبيانات الطبية

-

تشينج هيلثكير

-

أوبتم إنك

-

ماككيسون كوربوريشن

-

إكسبيريان هيلث

-

كوجنيزانت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أطلقت إديفيكس سحابة قابلية التشغيل البيني للرعاية الصحية، جامعة وظائف بوابة التبادل الإلكتروني مع ترجمة FHIR ومسارات التدقيق المرتكزة على البلوك تشين.

- فبراير 2025: كواليزيل وجين روكيت شراكة لأتمتة توليد البيانات الاختبارية التركيبية للتحقق من التبادل الإلكتروني المتوافق مع HIPAA.

- ديسمبر 2024: أصدرت لجنة الرعاية الصحية في ماريلاند تقريراً عن اعتماد التبادل الإلكتروني في الرعاية الصحية، مشيرة إلى أن معظم المطالبات تُقدم الآن إلكترونياً بعد معايير HIPAA المؤسسة في عام 2000. كشف التقرير عن معدلات اعتماد عالية للتبادل الإلكتروني للمطالبات الطبية (مثلاً، ميديكير في 99.7% في عام 2023) لكن معدلات أقل للمطالبات السنية بسبب تحديات التوثيق

- يوليو 2024: هيلث إيدج سلطت الضوء على الاعتماد المحتمل لإصدار X12 8010، مشيرة إلى تحديثات تخطيط كبيرة لدافعي الرسوم ومقدمي الخدمات healthedge.com.

نطاق تقرير سوق التبادل الإلكتروني للبيانات الطبية العالمي

يمكن تعريف التبادل الإلكتروني للبيانات (EDI) كطريقة منظمة لنقل البيانات بين أنظمة الحاسوب المحكومة بمعايير متفق عليها. وثيقة التبادل الإلكتروني لها تنسيق معياري، والذي يضمن أن البيانات يمكن تفسيرها بسرعة على كلا الجانبين. في الرعاية الصحية، معظم إدارة البيانات تتم يدوياً وبشكل مخصص، حيث حماية وتأمين المعلومات الطبية اهتمام رئيسي. لتسريع نقل البيانات الطبية وإمكانية الوصول على المستويين الوطني والعالمي، التبادل الإلكتروني طريقة مهمة للاستثمار فيها.

سوق التبادل الإلكتروني للبيانات الطبية مقسم حسب المكون (البرمجيات، الأجهزة، والخدمات)، والمعاملة (إدارة المطالبات وسلسلة التوريد الطبية)، وطريقة التسليم (التبادل الإلكتروني المستند إلى الويب والسحابة، شبكة التبادل الإلكتروني، والتبادل الإلكتروني المحمول)، والمستخدم النهائي (مقدمو الرعاية الصحية، الأجهزة الطبية، وصناعة الأدوية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات أعلاه.

| البرمجيات |

| الأجهزة |

| الخدمات |

| إدارة المطالبات (837/835) |

| سلسلة التوريد الطبية (810/856) |

| أخرى (الإحالة، التفويض، والمزيد) |

| التبادل الإلكتروني للبيانات المستند إلى الويب والسحابة |

| شبكة التبادل الإلكتروني |

| التبادل الإلكتروني للبيانات المحمول |

| طرق التسليم الأخرى |

| مقدمو الرعاية الصحية |

| صناعة الأجهزة الطبية والأدوية |

| دافعو الرسوم |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال الأوروبي | |

| باقي أوروبا | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| إسرائيل | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ |

| حسب المكون | البرمجيات | |

| الأجهزة | ||

| الخدمات | ||

| حسب نوع المعاملة | إدارة المطالبات (837/835) | |

| سلسلة التوريد الطبية (810/856) | ||

| أخرى (الإحالة، التفويض، والمزيد) | ||

| حسب طريقة التسليم | التبادل الإلكتروني للبيانات المستند إلى الويب والسحابة | |

| شبكة التبادل الإلكتروني | ||

| التبادل الإلكتروني للبيانات المحمول | ||

| طرق التسليم الأخرى | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| صناعة الأجهزة الطبية والأدوية | ||

| دافعو الرسوم | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال الأوروبي | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| إسرائيل | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يقود النمو ذا الرقمين لسوق التبادل الإلكتروني للبيانات الطبية؟

تفويضات احتواء التكاليف وضغوط HIPAA والتنظيمية العالمية وتكلفة السحابة المعقولة والتحول نحو الرعاية القائمة على القيمة تؤسس مجتمعة لتوقع معدل النمو السنوي المركب 10.33% حتى عام 2030.

أي قطاع مكون يتوسع بأسرع معدل؟

خدمات التبادل الإلكتروني، التي تغطي التنفيذ والتكامل والعمليات المدارة، تنمو بمعدل نمو سنوي مركب 12.40% حيث المؤسسات تستعين بمصادر خارجية للمهام التقنية المعقدة.

ما حجم سوق التبادل الإلكتروني للبيانات الطبية في أمريكا الشمالية نسبة لمناطق أخرى؟

أمريكا الشمالية تحتل 43% من إجمالي إيرادات 2024، أكثر من ضعف حصة أي منطقة أخرى بسبب التفويضات التنظيمية طويلة الأمد وشبكات غرف المقاصة الناضجة.

أي المناطق الأسرع نمواً في سوق التبادل الإلكتروني للبيانات الطبية؟

من المقدر أن آسيا والمحيط الهادئ ستنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

لماذا دافعو الرسوم يزيدون استثمارهم في التبادل الإلكتروني؟

التنافس المشدد والحاجة لتقليل النفقات الإدارية تدفع دافعي الرسوم نحو تسوية المطالبات التلقائية والتفويض المسبق في الوقت الفعلي، مما يؤجج معدل نمو سنوي مركب 13.50%.

كيف يؤثر الهجوم السيبراني على تشينج هيلثكير على معايير اختيار الموردين؟

انتهاك فبراير 2025 شحذ التركيز على التشفير وهياكل الثقة الصفرية ومسارات الفشل المستقلة، مما دفع المشترين لإعطاء الأولوية للموردين مع شهادة الأمان القابلة للإثبات.

ما الدور الذي سيلعبه التبادل الإلكتروني المحمول بحلول عام 2030؟

من المتوقع أن يرتفع الاستخدام المحمول بمعدل نمو سنوي مركب 17.30%، مما يتيح للأطباء تنفيذ فحوصات الأهلية وتصحيحات المطالبات في نقطة الرعاية، مما يوسع أكثر انتشار التبادل الإلكتروني عبر إعدادات الرعاية.

آخر تحديث للصفحة في: