حجم وحصة سوق يوكاس في الطاقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

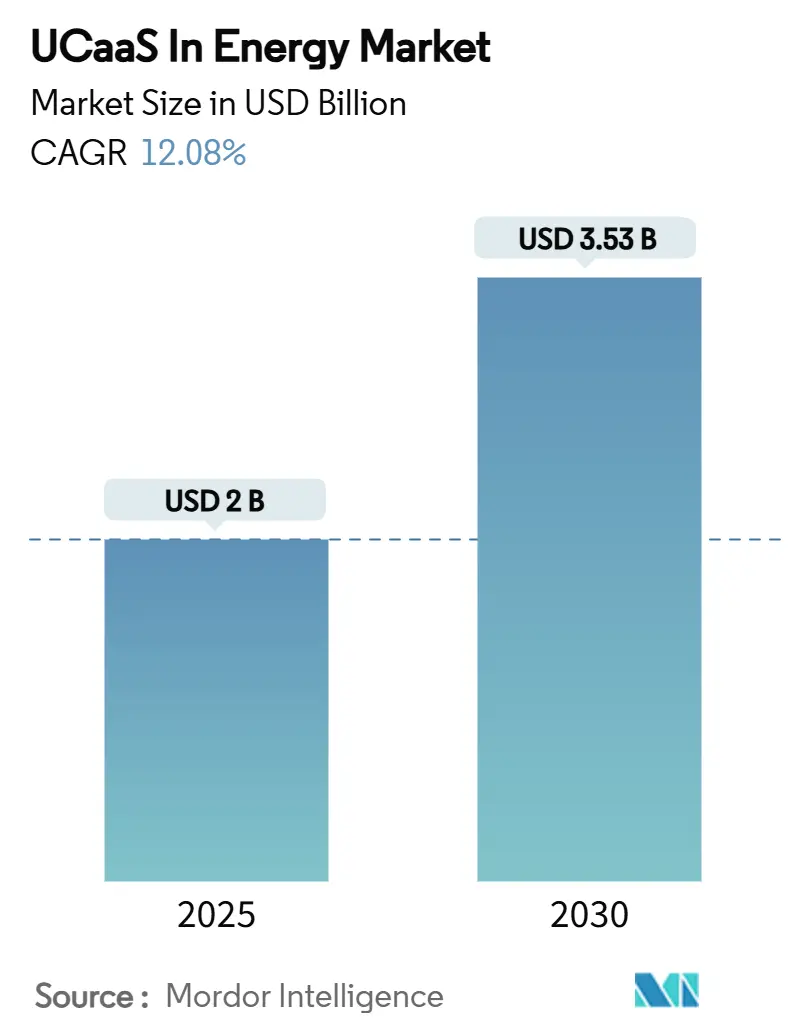

| حجم السوق (2025) | 2 مليار دولار أمريكي |

| حجم السوق (2030) | 3.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.08% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق يوكاس في الطاقة من قبل Mordor ذكاء

بلغ حجم سوق يوكاس في الطاقة 2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.53 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 12.08% خلال الفترة 2025-2030. إن الرقمنة السريعة، وتزايد احتياجات التعاون بين العاملين في الميدان، ودمج التكنولوجيا التشغيلية مع تكنولوجيا المعلومات تسرع من الاعتماد على هذه الحلول. تقوم شركات المرافق بتحديث الشبكات، ومشغلو النفط والغاز يرقمنون الآبار، وأصحاب الأصول المتجددة ينشرون أدوات أصلية سحابية، وكل ذلك يتطلب اتصالات موحدة تعمل بموثوقية عبر البيئات القاسية والموزعة. إن الهياكل الطرفية، واتصال الجيل الخامس الخاص، والتسعير القائم على الاستهلاك تقلل من إجمالي تكلفة الملكية، بينما متطلبات المرونة السيبرانية تدفع الشركات إلى توحيد منصات الصوت والفيديو الآمنة الموحدة. شدة المنافسة معتدلة؛ حيث تسعى مجموعات الاتصالات الكبيرة، وبائعو الحوسبة السحابية، والمتخصصون المركزون على قطاع الطاقة للحصول على حصة من خلال عمليات النشر الهجينة والميزات الخاصة بالمجال. رغم أن تعقد التكامل وقواعد سيادة البيانات تبطئ بعض المشاريع، فإن الدعم التنظيمي للاتصالات الحديثة المدعومة بالذكاء الاصطناعي يستمر في فتح الفرص عبر القطاعات والمناطق.

النقاط الرئيسية في التقرير

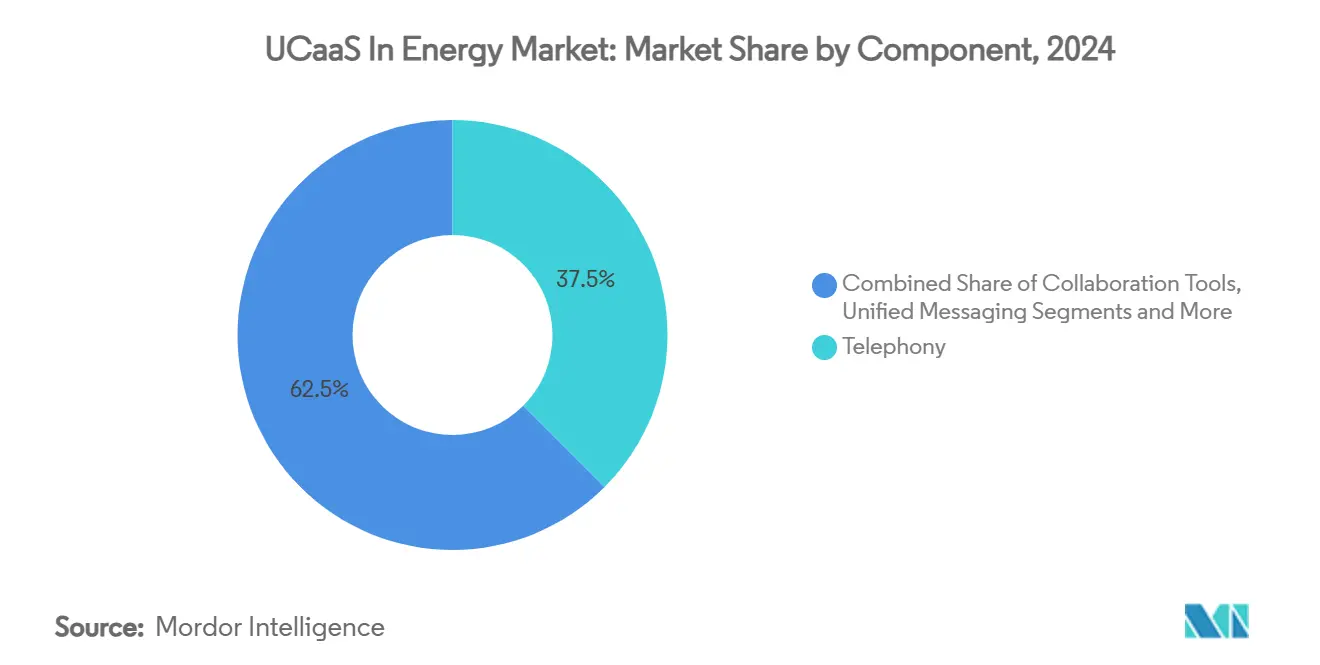

- حسب المكون، استحوذت الهاتفية على 37.5% من حصة سوق يوكاس في الطاقة في عام 2024، بينما تتقدم خدمات مركز الاتصال كخدمة بمعدل نمو سنوي مركب قدره 17.86% حتى عام 2030.

- حسب نموذج النشر، استحوذت السحابة العامة على 60.4% من حجم سوق يوكاس في الطاقة في عام 2024، في حين تتوسع الحلول الهجينة بمعدل نمو سنوي مركب قدره 21.2% بين 2025-2030.

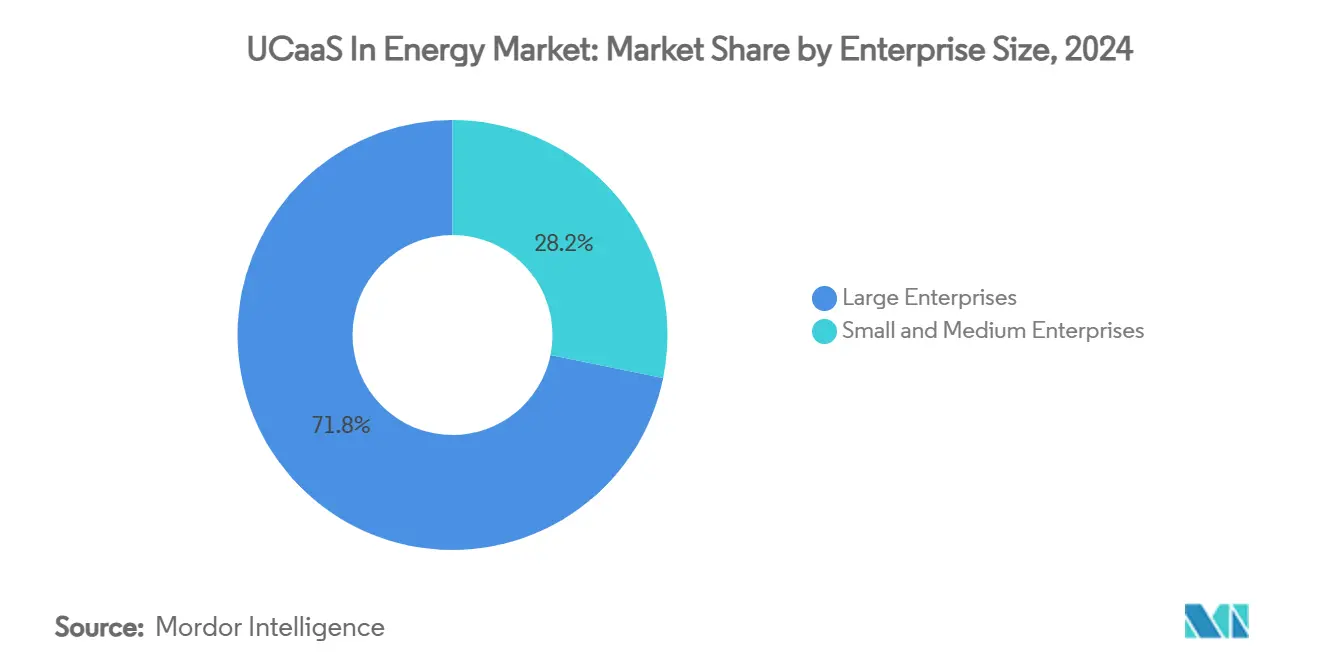

- حسب حجم المؤسسة، هيمنت المؤسسات الكبيرة بحصة 71.8% في عام 2024، لكن من المتوقع أن تحقق المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

- حسب القطاع الفرعي للطاقة، تصدر قطاع نقل وتوزيع المرافق بحصة إيرادات قدرها 34.2% في عام 2024؛ من المتوقع أن تنمو أصول الطاقة المتجددة بمعدل نمو سنوي مركب قدره 23.5% حتى عام 2030.

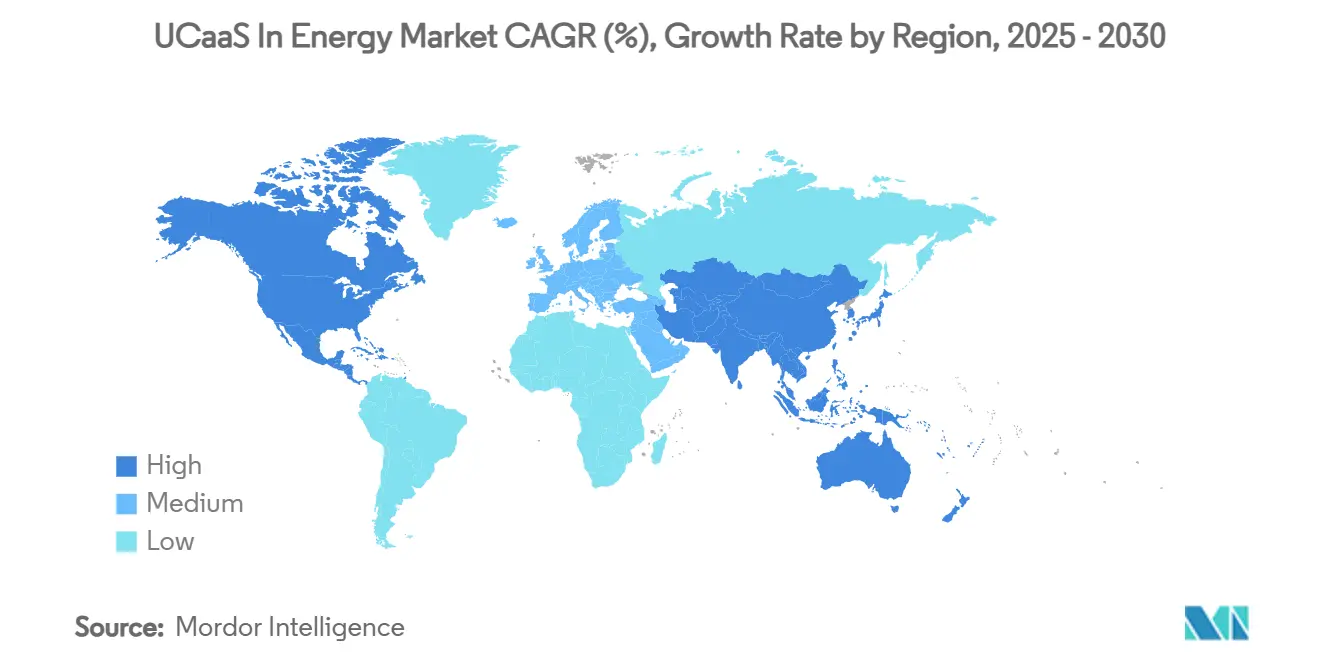

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 44.3% من الإيرادات في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 19.8% حتى عام 2030.

اتجاهات ورؤى سوق يوكاس في الطاقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار النظم البيئية لتكنولوجيا المعلومات للطاقة الأصلية السحابية | +2.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التعاون مع الأصول النائية المدعوم بالحوسبة الطرفية | +2.1% | محور آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية | قصير المدى (≤ سنتان) |

| شبكات الجيل الخامس الخاصة في حقول النفط والمصانع | +1.9% | أمريكا الشمالية والشرق الأوسط، مع التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحول البائعين إلى التسعير القائم على الاستهلاك | +1.6% | عالمي، مع امتصاص أسرع في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| تكامل O-RAN مع يوكاس للاتصالات الميدانية | +1.4% | آسيا والمحيط الهادئ في المقدمة، تليها أوروبا | طويل المدى (≥ 4 سنوات) |

| متطلبات الصوت/الفيديو المرن سيبرانياً من قبل المنظمين | +1.2% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار النظم البيئية لتكنولوجيا المعلومات للطاقة الأصلية السحابية

المشغلون الرئيسيون مثل أرامكو يطرحون سحب صناعية موزعة تجلب الحوسبة والتخزين أقرب إلى الأصول، مما يتيح التحليل في الوقت الفعلي الذي يتطلب اتصالات رشيقة بنفس القدر [1]Taylor Robinette, "Aramco, Armada, و Microsoft Collaborate ل Deploy عالم'س First صناعي موزعة سحابة," Armada, armada.الذكاء الاصطناعي. منصات يوكاس الأصلية السحابية تتكامل عبر واجهات برمجة التطبيقات المفتوحة، وتبسط التزويد وتسمح لشركات الطاقة بتشغيل خدمات صوت وفيديو ورسائل جديدة إلى جانب أحمال العمل الطرفية. الانتقال من أنظمة هاتف خاص المحلية إلى أنظمة قابلة للتوسع ومتمركزة حول السحابة يساعد أيضاً في تقليل تكاليف دورة الحياة مع تلبية متطلبات إدارة التصحيحات التنظيمية. مع تحول المزيد من التطبيقات التشغيلية إلى أنظمة قائمة على الحاويات، فإن الاتصالات الموحدة المضمنة في تلك الخدمات الصغيرة تتيح تدفق البيانات بسلاسة بين غرف التحكم والفرق الميدانية، مما يحقق زيادة ملموسة في الإنتاجية والسلامة.

التعاون مع الأصول النائية المدعوم بالحوسبة الطرفية

شيفرون وشل تنشران بوابات طرفية تراقب مستشعرات رؤوس الآبار وتؤدي فوراً إلى مكالمات صوتية أو فيديو عند ظهور شذوذ، مما يقلل وقت التوقف وتكاليف السفر. سماعات الرأس للواقع المعزز تتيح للفنيين تراكب المخططات أثناء تلقي الإرشادات المتخصصة من خلال تدفقات فيديو يوكاس التي تبقى محلية عند تعطل الاتصال. المعالجة منخفضة زمن الاستجابة في الحافة تضمن توجيه التنبيهات الحرجة عبر قنوات زائدة، مما يحافظ على امتثال السلامة حتى في المواقع البحرية أو الصحراوية. سير العمل المدعوم بالحوسبة الطرفية يرقي بذلك جودة التعاون دون إرهاق الروابط الخلفية، مما يقوي حالة العمل للاتصالات الموحدة المضمنة على مستوى الموقع.

شبكات الجيل الخامس الخاصة في حقول النفط والمصانع

شبكة الجيل الخامس المخصصة من فودافون لمحطة غاز سينتريكا تظهر كيف أن الاتصال فائق الموثوقية ومنخفض زمن الاستجابة يدعم الروبوتات المستقلة، وفحوصات الفيديو عالية الدقة، ومصفوفات المستشعرات الضخمة - وكلها تتطلب قنوات صوت وفيديو متكاملة بإحكام. الطيف الخاص يمنح المشغلين سيطرة كاملة على جودة الخدمة والأمان، مما يتيح لهم نقل حركة يوكاس إلى جانب البيانات التشغيلية بأداء حتمي. مع انخفاض تكاليف النشر ونضج الوحدات الصناعية، يخصص المزيد من المنتجين في أمريكا الشمالية والشرق الأوسط ميزانيات الجيل الخامس لتحديث الاتصالات، مما يرسخ دور الشبكة كمحرك نمو لسوق يوكاس في الطاقة.

تحول البائعين إلى التسعير القائم على الاستهلاك

المنصات الرائدة تقوم الآن بالفوترة حسب الدقائق أو الرسائل أو الوكلاء، مما يوائم الإنفاق مع تقلبات عدد المنصات أو ذروات صيانة الشبكة الموسمية. للمرافق المقيدة نقدياً ومطوري الطاقة المتجددة، هذا النموذج يزيل التراخيص المقدمة الباهظة، ويسرع العائد على الاستثمار ويقلل مخاطر الأصول العالقة مع تطور التقنيات. من خلال تحرير مصروفات التشغيل للابتكار، فإن الفوترة القائمة على الاستخدام توسع القاعدة القابلة للمعالجة، خاصة بين المؤسسات الصغيرة والمتوسطة والمستقلين في الأسواق الناشئة. البائعون الذين يحزمون تحليلات الذكاء الاصطناعي والميزات التنظيمية في إضافات معيارية يغرون المشترين أكثر لتوسيع الخدمات بشكل عضوي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقد تكامل OT-هو - هي في الأصول القديمة | -2.4% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| عوائق سيادة البيانات المستمرة | -1.8% | أوروبا في المقدمة، مع التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أسعار الطاقة المتقلبة تؤخر مصروفات رأس المال لتكنولوجيا المعلومات | -1.2% | عالمي، مع تباينات إقليمية | قصير المدى (≤ سنتان) |

| اتصال محدود للميل الأخير في المواقع النائية | -0.9% | المناطق الريفية عالمياً، خاصة في الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقد تكامل OT-IT في الأصول القديمة

المصافي لا تزال تعتمد على منصات SCADA وDCS عمرها عقود تعمل ببروتوكولات ملكية وتعزل نفسها عن الشبكات المؤسسية لأسباب السلامة. إدخال يوكاس القائم على السحابة يتطلب بوابات آمنة، ومحولات البروتوكول، وإدارة تغيير صارمة، وكلها تمدد الجداول الزمنية للطرح. المقاومة تأتي أيضاً من مهندسي المصانع الذين يعطون الأولوية لوقت التشغيل على الميزات الجديدة، مما يفرض عمليات نشر متدرجة تمزج الصوت المحلي مع الوظائف السحابية الحديثة. التكاليف العالية للاستشارات والأمن السيبراني تحد بالتالي من الامتصاص قصير المدى، خاصة بين أصحاب الأصول متوسطي الحجم.

عوائق سيادة البيانات المستمرة

اللائحة العامة لحماية البيانات، وقانون أمن الشبكات الصيني، والقواعد المماثلة تقيد أماكن إقامة تسجيلات المكالمات أو بيانات تعريف المستخدم، مما يجبر الشركات متعددة الجنسيات على بناء حالات إقليمية أو هياكل هجينة. هذه التصاميم المجزأة ترفع التعقد ويمكن أن تخفف من اقتصاديات حجم يوكاس. بعض المشغلين يؤخرون الطرح عبر الحدود حتى ظهور إرشادات واضحة، بينما يختار آخرون مقدمي الخدمة الذين يضمنون الاستضافة داخل البلاد - حتى لو ضيق ذلك مجموعات الميزات. متاهة الامتثال تبقى بالتالي عائقاً مادياً على سوق يوكاس في الطاقة خلال نافذة التوقع.

تحليل القطاعات

حسب المكون: مراكز الاتصال تقود تحول الخدمات

احتفظت الهاتفية بأكبر شريحة من حصة سوق يوكاس في الطاقة عند 37.5% في عام 2024، مدعومة ببروتوكولات السلامة المركزة على الصوت عبر المصانع وخطوط الأنابيب [2]Oracle, "المرافق يتصل على Oracle الذكاء الاصطناعي ل Transform عميل الخدمة," oracle.com. لكن خدمة مركز الاتصال كخدمة (CCaaS) من المتوقع أن تحقق معدل نمو سنوي مركب قدره 17.86% حتى عام 2030 مع نشر المرافق لروبوتات دردشة الذكاء الاصطناعي وواجهات متعددة القنوات للتعامل مع تقارير الانقطاع واستعلامات الفوترة. هذا التحول يحسن درجات الرضا مع تقليم تكاليف التعامل مع المكالمات.

خارج مكاسب المكاتب الأمامية، CCaaS أيضاً يتكامل مع أنظمة إدارة الانقطاع وبيانات العدادات الذكية، مما يتيح للوكلاء تنبيه العملاء بشكل استباقي أثناء أحداث الشبكة. مجموعات التعاون والرسائل الموحدة وأدوات المؤتمرات تخدم في الوقت نفسه الفرق الداخلية من خلال توحيد أجهزة سطح المكتب والمحمول والميدان. عبر التوقع، حجم سوق يوكاس في الطاقة المنسوب إلى "خدمات أخرى" مثل تكاملات واجهة برمجة التطبيقات سيتوسع بثبات مع دمج المشغلين للاتصالات ضمن سير عمل إنترنت الأشياء والصيانة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: الحلول الهجينة تكتسب زخماً

استحوذت حالات السحابة العامة على 60.4% من حجم سوق يوكاس في الطاقة في عام 2024 بسبب أوقات التشغيل السريع والحد الأدنى من احتياجات الأجهزة. لكن المؤسسات التي تسعى لإقامة البيانات المحلية لمحادثات SCADA أو تسجيلات الحوادث تدفع النماذج الهجينة نحو معدل نمو سنوي مركب قدره 21.2%. التصاميم الهجينة توجه حركة المرور منخفضة المخاطر عبر المناطق فائقة الحجم بينما ترسو التدفقات الحساسة في العقد المحلية أو الطرفية.

هذه البنية توازن بين الرشاقة والامتثال وأصبحت شائعة بين مرافق أوروبا التي تتنقل عبر قوانين الخصوصية الصارمة. عمليات النشر الخاصة تبقى حيوية للمصانع النووية والمنصات البحرية حيث العزل الكامل إلزامي، لكن ارتفاع تكاليف الصيانة يشجع الانتقال التدريجي لأحمال العمل غير الحرجة إلى نقاط اللمس السحابية، مما يؤكد جاذبية الهجين طويلة المدى.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتبنى الاتصالات السحابية

الشركات الكبيرة لا تزال تحتفظ بـ 71.8% من الإيرادات في عام 2024 حيث قواعد الأصول متعددة المليارات تتطلب عمود فقري اتصالي معقد ومتعدد المواقع. المؤسسات الصغيرة والمتوسطة مع ذلك من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 18.2% لأن التسعير القائم على الاستهلاك يزيل عوائق مصروفات رأس المال. مُنشِئو الطاقة الشمسية المحليون، وخدمات حقول النفط الإقليمية، والتعاونيات البلدية يصلون الآن إلى نفس مستوى المؤسسة للاتصال والفيديو والرسائل مثل الشركات الكبرى دون طاقم تكنولوجيا المعلومات الثقيل.

المنظمون الذين يشجعون تدقيق كفاءة الطاقة يعززون الاعتماد أكثر؛ المؤسسات الصغيرة والمتوسطة تنشر تحليلات يوكاس لمراقبة طاقم الميدان والفحوصات النائية، مما يقطع انبعاثات السفر. نتيجة لذلك، حصة سوق يوكاس في الطاقة المنسوبة للشركات الأصغر ستزداد بثبات، رغم أن الإيرادات المطلقة لا تزال تميل نحو الشركات الكبرى التي تستثمر في التكاملات المخصصة والتراخيص العالمية.

حسب القطاع الفرعي للطاقة: الطاقة المتجددة تقود التحول الرقمي

استحوذ نقل وتوزيع المرافق على 34.2% من دوران عام 2024 لأن تفويضات تحديث الشبكة تعطي الأولوية للإرسال المرن والاتصال بالعملاء. على النقيض، أصول الطاقة المتجددة من المتوقع أن تسجل معدل نمو سنوي مركب قدره 23.5%، الأسرع داخل سوق يوكاس في الطاقة، حيث مزارع الرياح والطاقة الشمسية تتطلب قياساً عن بُعد مستمراً وتنسيق الفنيين.

المحطات الفرعية النائية، ومقلبات العاكسات، ومواقع البطاريات تعتمد على غرف فيديو مستضافة سحابياً وتطبيقات الضغط للتحدث التي تعمل عبر روابط منخفضة عرض النطاق. النفط والغاز يبقى كبير الحجم بفضل استثمارات حقل النفط الرقمي، بينما التعدين يعتمد على أجهزة قوية وشبكات مُسرِّبة تحت الأرض تتكامل الآن مع لوحات المعلومات السحابية. خارطة طريق كل قطاع فرعي تؤثر بالتالي على ترتيب أولوية الميزات - من الدردشة الخلفية متسامحة زمن الاستجابة إلى مسارات الصوت الحرجة بالميلي ثانية.

التحليل الجغرافي

حصة إيرادات أمريكا الشمالية البالغة 44.3% لعام 2024 تعكس قاعدة مُنشَأة كبيرة من حقول النفط الرقمية، ومشاريع الشبكة الذكية التجريبية، وبنية تحتية سحابية ناضجة. التحفيز الفيدرالي لمرونة الشبكة إلى جانب مشاريع الجيل الخامس الخاص التجريبية في أحواض الصخر الزيتي يدعم الطلب المستمر. حجم سوق يوكاس في الطاقة المنسوب للمرافق وحدها مهيأ للارتفاع مع ترقية الشركات المملوكة للمستثمرين لمراكز الاتصال للتعامل مع استعلامات الكهربة.

آسيا والمحيط الهادئ ستتوسع بمعدل نمو سنوي مركب قدره 19.8% حتى عام 2030 مع تسريع الصين للإصلاحات القطاعية للطاقة القائمة على الذكاء الاصطناعي وفتح الهند لممرات الطاقة المتجددة التي تتطلب اتصالات متكاملة سحابياً [3]GSMA, "ال جوال Economy آسيا المحيط الهادئ 2024," gsma.com . الحكومات الإقليمية تدعم استضافة البيانات المحلية، مما يحفز النماذج الهجينة والعقد الطرفية المحلية. موزعو الغاز اليابانيون ومُصدِّرو الغاز الطبيعي المسال الأستراليون يدمجون بالمثل يوكاس للإشراف على الأصول النائية وتلبية تفويضات سلامة القوى العاملة.

أوروبا تحافظ على الزخم المستقر مدفوعة بلوائح Fit-ل-55 التي تطالب بشبكات آمنة سيبرانياً وقابلة للتشغيل البيني. تبادلات الطاقة عبر الحدود ومجموعات الرياح البحرية تستلزم التنسيق في الوقت الفعلي بين مشغلي أنظمة النقل وسفن الخدمة. الشبكات الأوروبية الشرقية، التي تسعى لتقليل الاعتماد على الغاز الروسي، تستثمر في أدوات الإرسال الأصلية السحابية. في الوقت نفسه، الشرق الأوسط وأفريقيا يتبنيان إل تي إي الخاص والجيل الخامس للمشاريع الضخمة، لكن الفجوات في الاتصال في مواقع الإنتاج الريفية تقيد الاعتماد على نطاق كامل. عبر جميع المناطق، الوضوح التنظيمي والنطاق العريض الموثوق يبقيان محددين رئيسيين لوتيرة الطرح.

المشهد التنافسي

عمالقة يوكاس الراسخون - مايكروسوفت، وسيسكو، وزوم - يستفيدون من بصمات مراكز البيانات العالمية والنظم البيئية القوية للشركاء لخدمة عمالقة الطاقة متعدديي الجنسيات. يخصصون وحدات الامتثال لـ NERC-CIP، واللائحة العامة لحماية البيانات، وقواعد المحتوى المحلي بينما يتكاملون مع بائعي حقل النفط الرقمي وSCADA. شراكة سيسكو مع المرافق على أجهزة توجيه حافة الشبكة تجسد التركيز الرأسي. مايكروسوفت تعمق الروابط من خلال التطبيقات الصناعية القائمة على Azure، كما يُرى في اتفاقيتها متعددة السنوات مع Baker Hughes التي تضمن خطافات يوكاس في سير عمل الصيانة التنبؤية.

المتخصصون مثل Tata الاتصالات والبرتقالي يقدمون خدمات مُدارة شاملة تجمع الاتصال الساتلي، وSOC السيبراني، ويوكاس، مما يجذب المشغلين مع عدد محدود من موظفي تكنولوجيا المعلومات. مجموعة حوسبة طرفية Armada تعرض الابتكار، مدمجة الحوسبة المحلية مع الاتصالات منخفضة زمن الاستجابة للحقول النائية. رواد Open RAN يحزمون أجهزة راديو مرنة تتشغل مع يوكاس، واعدين بالاتصالات الموحدة عبر طيف مملوك للطاقة.

المنافسة تتمحور الآن حول التزامن الهجين، وتحليلات مركز الاتصال المدفوعة بالذكاء الاصطناعي، والترخيص القائم على الاستهلاك. البائعون الذين يثبتون العائد على الاستثمار عبر تقليل وقت التوقف أو استجابة أسرع للانقطاع يكسبون حصة في الذهن. حواجز دخول السوق تبقى معتدلة؛ لكن الشهادات الصارمة للصوت الحرج للسلامة ودورات البيع الطويلة تفضل البائعين مع مراجع مجال عميقة. إجمالاً، القدرات المتخصصة للطاقة المتمايزة، والاستضافة الهجينة الآمنة، والتسعير الشفاف تظهر كالرافعات الحاسمة في هذا المجال المركز معتدلاً.

قادة صناعة يوكاس في الطاقة

-

West Corporation

-

Polycom Inc.

-

Cisco الأنظمة, Inc.

-

Microsoft Corporation

-

Verizon مَشرُوع الحلول, LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: وقعت Google اتفاقية طاقة مائية بقيمة 3 مليارات دولار أمريكي مع Brookfield أصل إدارة لتشغيل أحمال عمل الذكاء الاصطناعي لمراكز البيانات، مما يؤكد الرابط الوثيق بين شركات التكنولوجيا وبنية الطاقة النظيفة.

- يوليو 2025: أعلن الرئيس ترامب عن استثمارات تزيد عن 90 مليار دولار أمريكي في الذكاء الاصطناعي والطاقة في بنسلفانيا، بما في ذلك 25 مليار دولار أمريكي من Google لمراكز البيانات و6 مليار دولار أمريكي من CoreWeave لمنشآت الذكاء الاصطناعي.

- يونيو 2025: شراكة TotalEnergies مع Mistral الذكاء الاصطناعي لإنشاء مختبر مشترك يطبق الذكاء الاصطناعي على تحسين الإنتاج وتجربة العملاء.

- مايو 2025: أطلقت Schneider كهربائي برنامجاً متعدد السنوات لبناء نظام بيئي أصلي للذكاء الاصطناعي للاستدامة، يتميز بالذكاء الاصطناعي الوكيل الذي يحسن عمليات الطاقة بشكل مستقل.

نطاق تقرير سوق يوكاس في الطاقة العالمي

الاتصالات الموحدة كخدمة تقدم تقنيات الاتصالات التجارية المتزامنة على منصة واحدة قائمة على السحابة. مقدمو الخدمة يستخدمون تقنية VOIP وهاتفية IP لتزويد أنظمة الهاتف التجارية التقليدية بالرسائل الفورية، ومؤتمرات الفيديو، وخدمات الويب ذات الصلة. مزايا الاتصال المؤسسي التي يوفرها يوكاس تشمل تحسين التعاون عبر الفرق، والنشر السريع، وقابلية التوسع، وانخفاض إجمالي تكلفة الملكية.

سوق الاتصال الموحد كخدمة في قطاع الطاقة مقسم حسب المكون (الهاتفية، التعاون، الرسائل الموحدة، المؤتمرات، والخدمات الأخرى)، ونموذج النشر (خاص، عام، وهجين)، وحجم المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الهاتفية |

| أدوات التعاون |

| الرسائل الموحدة |

| المؤتمرات |

| مركز الاتصال كخدمة |

| خدمات أخرى |

| عام |

| خاص |

| هجين |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| النفط والغاز |

| توليد الطاقة |

| المرافق (النقل والتوزيع) |

| أصول الطاقة المتجددة |

| التعدين والاستخراج |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب المكون | الهاتفية | ||

| أدوات التعاون | |||

| الرسائل الموحدة | |||

| المؤتمرات | |||

| مركز الاتصال كخدمة | |||

| خدمات أخرى | |||

| حسب نموذج النشر | عام | ||

| خاص | |||

| هجين | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب القطاع الفرعي للطاقة | النفط والغاز | ||

| توليد الطاقة | |||

| المرافق (النقل والتوزيع) | |||

| أصول الطاقة المتجددة | |||

| التعدين والاستخراج | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق يوكاس في الطاقة؟

وصل حجم سوق يوكاس في الطاقة العالمي إلى 2 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق يوكاس في الطاقة المتوقعة؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 12.08% بين عامي 2025 و2030.

أي مكون ينمو بأسرع وتيرة؟

من المتوقع أن يتوسع مركز الاتصال كخدمة بمعدل نمو سنوي مركب قدره 17.86% مع تحديث المرافق لمشاركة العملاء.

لماذا تكتسب عمليات النشر الهجينة شعبية؟

النماذج الهجينة توازن قابلية التوسع للسحابة العامة مع احتياجات سيادة البيانات والأمان المحلية، مما يحقق معدل نمو سنوي مركب قدره 21.2%.

آخر تحديث للصفحة في: