حجم ومشاركة سوق تحليلات المرافق والطاقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.87 مليار دولار أمريكي |

| حجم السوق (2030) | 9.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.68% CAGR |

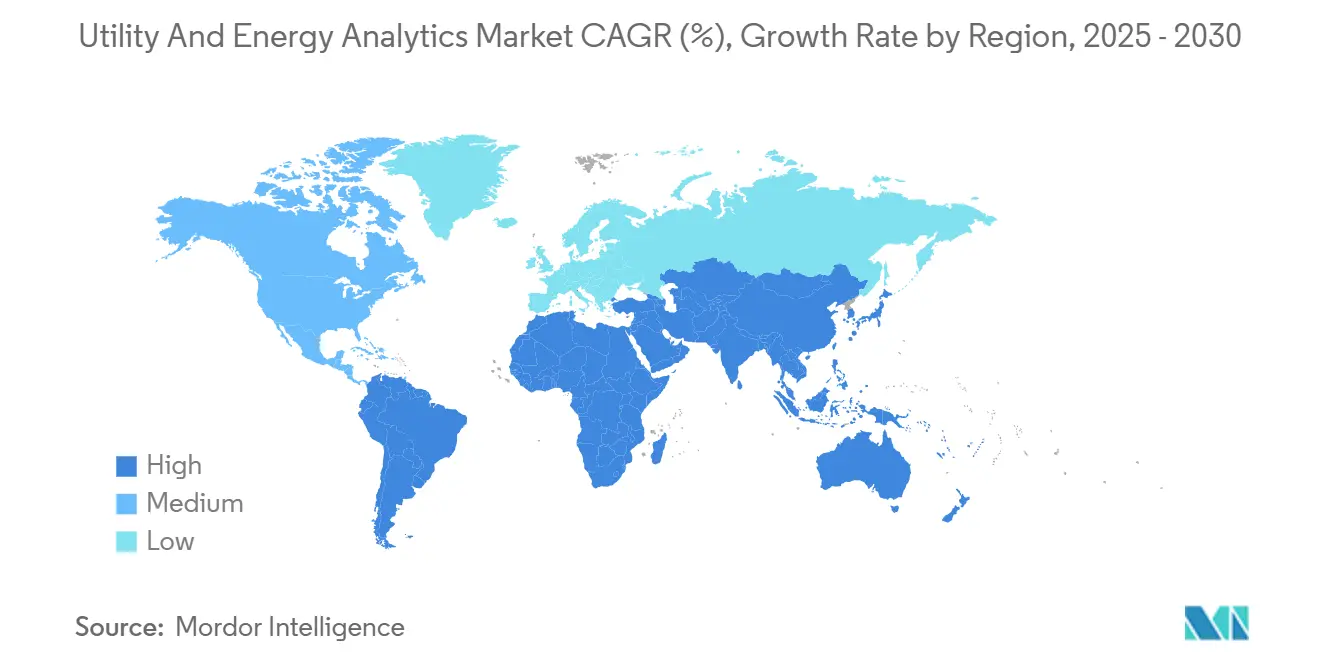

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات المرافق والطاقة من قبل موردور إنتلجنس

يبلغ حجم سوق تحليلات المرافق والطاقة 5.1 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 11.48 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب بنسبة 17.68%. يُغذى النمو بارتفاع الكهربة، وأهداف إزالة الكربون الأكثر حدة والحاجة إلى تحسين الشبكات المعقدة بشكل متزايد. أكثر من 55% من المرافق تطبق الآن تحليلات شبه فورية لمراقبة أصول الشبكة واستخدام العملاء، بينما القفزة المتوقعة خمسة أضعاف في حمولة الكهرباء - من 23 جيجاوات في 2025 إلى 128 جيجاوات في 2030 - تبقي الضغط على المشغلين لتحديث البنية التحتية للبيانات وعمليات اتخاذ القرار. تقلبات أسعار الجملة المتزايدة وتسارع طرح العدادات الذكية واعتماد السحابة المتوسع يوسع المساحة القابلة للاستهداف للحلول المتقدمة أكثر. الكثافة التنافسية ترتفع حيث تتودد شركات السحابة فائقة الحجم للمرافق بخدمات الذكاء الاصطناعي الخاصة بالصناعة، حتى مع قيام بائعي التكنولوجيا التشغيلية التقليديين بتعميق محافظ التحليلات من خلال عمليات الاستحواذ والشراكات. [1] شركة جريد ستراتيجيز، "تقرير نمو الأحمال الوطنية 2024," gridstrategiesllc.com

المحرك % التأثير على توقعات معدل النمو السنوي المركب الصلة الجغرافية الجدول الزمني للتأثير

- بحسب نموذج النشر، تصدر قطاع المواقع المحلية بحصة 59% من سوق تحليلات المرافق والطاقة في 2024، بينما من المتوقع أن يتوسع النشر السحابي بمعدل نمو سنوي مركب 24.10% حتى 2030.

- بحسب المكون، احتفظت البرمجيات بحصة إيرادات 69% في 2024؛ الخدمات تتقدم بمعدل نمو سنوي مركب 20.80% بين 2025-2030.

- بحسب التطبيق، احتلت عمليات العدادات وإدارة البيانات 28% من حجم سوق تحليلات المرافق والطاقة في 2024؛ الاستجابة للطلب والمرونة هما التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 28.60% حتى 2030.

- بحسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 38% من حجم سوق تحليلات المرافق والطاقة في 2024، بينما آسيا والمحيط الهادئ مهيأة لأعلى معدل نمو سنوي مركب إقليمي بنسبة 21.30% خلال 2025-2030.

اتجاهات ورؤى سوق تحليلات المرافق والطاقة العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات الإلزامية للطاقة المتجددة وإنفاق إزالة الكربون | 4.50% | عالمي، مع أعلى تأثير في أوروبا وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| طرح AMI 2.0 واعتماد تحليلات الحافة | 3.80% | أمريكا الشمالية وأوروبا وأسواق آسيا والمحيط الهادئ المتقدمة | متوسط الأمد (2-4 سنوات) |

| تقلبات أسعار الجملة تدفع دقة التنبؤ بالأحمال | 3.20% | أمريكا الشمالية وأوروبا وأستراليا | قصير الأمد (≤ 2 سنة) |

| أطر تحليلات المرافق السحابية الأصلية | 2.90% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| متطلبات امتثال المرونة السيبرانية للاتحاد الأوروبي/الولايات المتحدة | 2.30% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات الإلزامية للطاقة المتجددة وإنفاق إزالة الكربون

الالتزامات العالمية بخفض انبعاثات الكربون تسرّع الاستثمار في أدوات التنبؤ والتحسين المتطورة. من المتوقع أن تولد الطاقات المتجددة ثلث الكهرباء العالمية بحلول أوائل 2025، مما يضع تغييراً غير مسبوق على الشبكات. الحوافز الحكومية تضخم الاتجاه؛ تقدر وزارة الطاقة الأمريكية أن محطات الطاقة الافتراضية المجمعة يمكن أن توفر 10-20% من ذروة الطلب بحلول 2030، شريطة أن تتمكن المرافق من تنسيق الموارد الموزعة في الوقت الفعلي. هذه التطورات تجبر المشغلين على نشر منصات تحليلات قادرة على معالجة القياسات عالية التردد، ونمذجة تقلبات المخرجات المدفوعة بالطقس وتحسين استراتيجيات المزايدة عبر أسواق اليوم السابق وداخل اليوم. [2]وزارة الطاقة الأمريكية، "مسارات الإقلاع التجاري: محطات الطاقة الافتراضية تحديث 2025," liftoff.energy.gov

طرح AMI 2.0 واعتماد تحليلات الحافة

مشاريع العدادات الذكية من الجيل التالي تخلق تدفقات بيانات مستمرة تتجاوز أدوات المعالجة القديمة. من المتوقع أن ترتفع إيرادات العدادات الذكية العالمية من 26.65 مليار دولار أمريكي في 2024 إلى 29.29 مليار دولار أمريكي في 2025، منتجة بيانات فواصل زمنية دقيقة يمكن للمرافق تحليلها عند الحافة. شبكة Thames Water تكشف بالفعل أكثر من 80,000 تسريب يومياً وتتجنب 57 مليون لتر من فقدان المياه عبر تضمين التحليلات داخل العدادات. تشغيل الخوارزميات محلياً يقلل زمن التأخير، ويقلل عرض النطاق الترددي للنقل العكسي ويمكّن مشغلي التوزيع من تحفيز تعديلات الجهد أو الضغط السريعة، مما يعزز مرونة الشبكة مع احتواء التكاليف.

تقلبات أسعار الجملة تدفع دقة التنبؤ بالأحمال

التقلبات السعرية الدراماتيكية في أسواق الطاقة المنظمة تضخم التكلفة المالية لأخطاء التنبؤ. يتوقع ERCOT أن يصل الطلب من الأحمال المرنة الكبيرة إلى 54 مليار كيلوواط ساعة في 2025، أعلى بنسبة 60% من 2024، مما يكثف تحديات التوازن. نماذج التعلم الآلي التي تتلقى الطقس في الوقت الفعلي ومخرجات DER وسلوك المستهلك رفعت دقة التنبؤ لليوم السابق بما يصل إلى 30%، مما يسمح للمرافق بتقليل إرسال محطات الذروة المكلفة وتحقيق هوامش ربح من فروق أسعار السوق بفعالية أكبر. [3]إدارة معلومات الطاقة الأمريكية، "ERCOT يتوقع زيادة الطلب من عملاء الأحمال المرنة الكبيرة بنسبة 60% في 2025," eia.gov

أطر تحليلات المرافق السحابية الأصلية

تردد المرافق تقليدياً في نقل أحمال العمل الحرجة للمهام إلى السحب الخارجية، لكن أحجام البيانات المتزايدة وضوابط الأمان المقواة الخاصة بالقطاع تغير المواقف. البائعون يصدقون الآن على بيئات متوافقة مع الصناعة وغنية بالتشفير تعالج العدادات الذكية و SCADA وقياسات DER بقدرة حوسبية مرنة. المتبنون الأوائل يبلغون عن دورات معالجة دفعية أقصر بنسبة 70%، وإنفاق بنية تحتية أقل بنسبة 30% بعد نقل خطوط أنابيب التحليلات إلى المنصات السحابية. المرونة في تشغيل خدمات الذكاء الاصطناعي تسرع الجداول الزمنية من التجريب إلى الإنتاج وتدعم إصدارات ميزات أسرع للتطبيقات التي تواجه العملاء.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف تكامل OT-IT القديمة وصوامع البيانات | 2.10% | عالمي، مع أعلى تأثير في الأسواق الناضجة | متوسط الأمد (2-4 سنوات) |

| نقص مواهب علوم البيانات في مجال الطاقة | 1.80% | عالمي، مع تأثير حاد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| مخاوف الأمن السيبراني وسيادة البيانات | 1.60% | عالمي، مع أعلى تأثير في أوروبا والأسواق المنظمة | متوسط الأمد (2-4 سنوات) |

| فحص قضية الأسعار يحد من الميزانيات الرقمية | 1.30% | أمريكا الشمالية والأسواق المنظمة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكاليف تكامل OT-IT القديمة وصوامع البيانات

العديد من المرافق لا تزال تشغل أنظمة SCADA وانقطاع وفواتير عمرها عقود لم تُصمم أبداً للترابط. دمج هذه الأصول مع بوابات السحابة وبحيرات البيانات الحديثة غالباً ما يضاعف أو يثلث ميزانية التحليلات الأصلية، مما يؤخر الجداول الزمنية للمشاريع. المشغلون ذوو التفكير المستقبلي يوحدون نماذج البيانات، وينشرون بوابات API ويرتبون الترقيات لاحتواء الإنفاق أثناء وضع أساس معمارية مفتوحة لطبقات التحليلات المستقبلية.

نقص مواهب علوم البيانات في مجال الطاقة

قلة من المهنيين يجمعون بين المعرفة العميقة لأنظمة الطاقة ومهارات التحليلات المتقدمة، مما يضغط على قدرة المشاريع. المرافق تتشارك الآن مع الجامعات؛ ترعى برامج إعادة التأهيل المتسارعة وتتبنى أدوات الذكاء الاصطناعي منخفضة الكود للسماح للمهندسين بتشغيل النماذج الأساسية دون إتقان Python. بينما يوسع النهج المشاركة، يبقى تأمين المواهب من الطراز الأول عقبة طويلة الأمد.

تحليل القطاعات

بحسب النشر: اعتماد السحابة يتسارع رغم المخاوف الأمنية

استحوذت المنصات السحابية على 41% من الإنفاق الإضافي في 2025، لكن نموذج المواقع المحلية احتفظ بحصة 59% من سوق تحليلات المرافق والطاقة بسبب متطلبات الامتثال الصارمة. احتفظ المشغلون تاريخياً بالتطبيقات الحرجة للمهام داخل جدران الحماية؛ ومع ذلك، الحوسبة المرنة وخدمات الذكاء الاصطناعي المدارة واقتصاديات الدفع حسب الاستخدام تغير معادلات التكلفة والفائدة. من المتوقع أن ينمو حجم سوق تحليلات المرافق والطاقة لعمليات النشر السحابية بمعدل نمو سنوي مركب 24.10% حتى 2030، مدفوعاً بطرح AMI الجديد والاستجابة للطلب و DERMS التي تحتاج لمعماريات قابلة للتوسع أفقياً. مجموعة IBM's Software-as-a-Service المركزة على القطاع تُظهر تركيز البائعين المتزايد على البيئات المقواة والجاهزة للتدقيق مع قوالب خاصة بالشبكة. الاستراتيجيات المختلطة شائعة: مجموعات البيانات التشغيلية الحساسة تبقى في مراكز البيانات بينما خطوط أنابيب التنبؤ ولوحات المعلومات التي تواجه العملاء تعمل في السحابة، مما يسمح للمرافق بترتيب الهجرة مع تخفيف مخاوف السيادة.

إلى جانب المرونة، تقدر المرافق دورة الابتكار السريعة للسحابة. الميزات الجديدة - التصور الجغرافي المكاني، ومحاكيات الإرسال "ماذا لو" أو بوابات الخدمة الذاتية للعملاء - يمكن نشرها دون تحديث الأجهزة المطوّل. يصدر مقدمو الخدمة خرائط طريق امتثال خاصة بالمرافق، مما يساعد مسؤولي المخاطر في تأمين موافقات مجلس الإدارة. مع ارتفاع الثقة، يقوم مشغلو النقل بتجريب بدائل المؤرخ السحابية الأصلية، مستهدفين إجمالي تكلفة ملكية أقل بنسبة 50% على أفق خمس سنوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب المكون: نمو الخدمات يفوق البرمجيات مع ارتفاع تعقيد التنفيذ

تراخيص البرمجيات لا تزال تمثل 69% من إيرادات 2024، مما يعكس الاعتماد الراسخ على أدوات إدارة بيانات العدادات وتحليلات الانقطاع والتنبؤ المقدمة من البائعين. لكن إيرادات الخدمات تتسارع بمعدل نمو سنوي مركب 20.80%، مما يشير إلى حاجة المرافق لدعم التكامل وإصلاح جودة البيانات والضبط المستمر للنماذج. الأدلة الميدانية تظهر أن نفقات الخدمات المهنية يمكن أن تساوي إنفاق البرمجيات خلال عمليات النشر متعددة السنوات، خاصة حيث تتطلب منصات المراقبة والتحكم والحصول على البيانات القديمة محولات البرمجيات الوسطى. ارتفاع إيرادات Cognizant بنسبة 6.8% سنوياً في الربع الرابع من 2024، مدفوع جزئياً بتفويضات تحليلات المرافق، يؤكد التحول نحو الارتباطات ذات القيمة المضافة.

امتصاص أجهزة الحافة يرتفع أيضاً مع نشر المرافق لوحدات قياس الطور بالمحطات الفرعية وأجهزة استشعار على مستوى المغذيات. هذه الأجهزة تعالج مسبقاً الأشكال الموجية عالية الحجم، وتُرسل فقط ملخصات قائمة على الأحداث إلى المستودعات المركزية. الحافة تمكّن تحديد موقع الأعطال شبه الفوري وإجراءات التحكم في الجهد، مما يمدد عمر المعدات ويحسن جودة الطاقة.

بحسب التطبيق: الاستجابة للطلب تبرز كقائد للنمو وسط تقلبات الشبكة

عمليات العدادات وإدارة البيانات رست على 28% من إيرادات 2024، مما يؤكد الدور التأسيسي لسلامة البيانات في أي حالة استخدام لاحقة. المرافق تتلقى الآن مليارات القراءات اليومية التي تغذي محركات الفواتير والانقطاع وإدارة الأصول. لكن حلول الاستجابة للطلب والمرونة تمثل مسار التوسع الأسرع بمعدل نمو سنوي مركب 28.60% حتى 2030. البرامج القائمة على الحوافز ومزادات السعة ومخططات محطات الطاقة الافتراضية توسع الجانب الاقتصادي الصاعد للمشاركين خلف العداد. سجلت FERC 33,055 ميجاوات من قدرة الاستجابة للطلب المسجلة في 2023، مما يعادل 6.5% من ذروة الحمولة الأمريكية ويُظهر الجدوى التجارية. مع ارتفاع دقة البرنامج - وصولاً إلى مستوى المغذي أو حتى المحول - تعتمد المرافق على نماذج التعلم الآلي لتجميع تدفقات الإيرادات عبر أسواق الطاقة والسعة والخدمات المساعدة.

أدوات التنبؤ والتخطيط تتطور أيضاً. خوارزميات توازن الأحمال والتوليد تدمج الآن الطقس عالي الدقة وإشعاع الطاقة الشمسية وبيانات حالة شحن البطاريات الموزعة. المرافق التي تنشر هذه النماذج تحقق تحسينات في التنبؤ لليوم السابق تخفض غرامات الاختلال بنسب مئوية مزدوجة، مما يحرر رأس المال لأعمال تقوية الشبكة. [4]لجنة تنظيم الطاقة الفيدرالية، "التقييم السنوي للاستجابة للطلب والقياس المتقدم," ferc.gov

بحسب نوع المرافق: المرافق الكهربائية تقود بينما المنصات متعددة المرافق تكتسب جاذبية

المرافق الكهربائية تهيمن على النصيب الأكبر من الإنفاق بسبب احتياجات التوازن المعقدة في الوقت الفعلي. مرافق الغاز والمياه تتبنى بشكل متزايد مجموعات أدوات تحليلية مماثلة - سلامة خطوط الأنابيب أو الأنابيب الرئيسية، واكتشاف التسريبات والتنبؤ بالطلب - غالباً مستفيدة من عمليات النشر السحابية على مستوى المؤسسة. التكتلات متعددة المرافق في أوروبا وآسيا تدفع البائعين لتقديم لوحات معلومات موحدة تدمج مجموعات بيانات الكهرباء والغاز والمياه، مبرزة الترابطات بين الأصول وتمكين مشاركة العملاء المشتركة. Glendale Water and Power، على سبيل المثال، تدمج بيانات العدادات الذكية و SCADA وتكنولوجيا المعلومات لتحسين استجابة الانقطاع وجدولة طاقم الميدان. رغم استمرار تحديات التكامل، المنصات المدمجة تَعِد بالتآزر التشغيلي ورؤى عملاء أغنى.

بحسب المستخدم النهائي: مشغلو النقل والتوزيع يدفعون الابتكار من خلال تحديث الشبكة

مشغلو النقل والتوزيع (T&D) هم أكبر مشتري منصات التحليلات، مستهدفين التنبؤ بالأعطال وتسجيل صحة الأصول وتحسين الطوبولوجيا. العديد من مرافق T&D في أمريكا الشمالية حددت ميزانيات 2025 تعطي الأولوية لتخفيف حرائق الغابات واستبدال المحولات المتقادمة، المجالات التي تحدد فيها التحليلات التنبؤية احتماليات الفشل وتحسن مسارات الدوريات. مالكو التوليد يستفيدون من خوارزميات الصيانة المستندة للحالة لتمديد فترات إصلاح التوربينات وتعزيز كفاءة معدل الحرارة. موردو التجزئة يركزون على نماذج اكتشاف التغيير والتقسيم الدقيق لتقديم تعريفات مخصصة.

التعاون عبر سلسلة القيمة يتكثف. مشغلو T&D يتشاركون مع بائعي التجزئة لتقديم مرونة جانب الطلب، وتجميع بيانات العدادات الذكية عالية الحجم للرؤية الموحدة. مجموعة التحليلات المعيارية من Oracle تُظهر تحركات السوق نحو المعماريات متعددة المستأجرين التي تخدم أقسام المرافق المختلفة من خلال نسيج بيانات مشترك.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات 38% في 2024، مدعومة بالبنية التحتية الرقمية الناضجة، واختراق AMI فوق 70% والبنى التنظيمية الداعمة التي تكافئ تحديد الأسعار القائم على الأداء. برامج المرونة على مستوى الولاية توجه الأموال نحو تحليلات الانقطاع ونمذجة تعدي الغطاء النباتي وتسجيل مخاطر حرائق الغابات. تكساس تُمثل نمو الطلب، مع استهلاك الأحمال المرنة المقرر أن يصل إلى 54 مليار كيلوواط ساعة في 2025، مجبراً المرافق على تحسين دقة التنبؤ بالأحمال وتعزيز أتمتة الشبكة. عمليات النشر السحابية تفوق الإضافات المحلية مع استفادة المرافق من الحوسبة المرنة لمعالجة قراءات العدادات عالية التردد وأشكال موجات المحطات الفرعية.

آسيا والمحيط الهادئ تمثل الجيب الأسرع توسعاً بمعدل نمو سنوي مركب 21.30% للفترة 2025-2030. بناء الطاقة الشمسية والتخزين السريع في الصين ومشاريع الكهرباء الريفية في الهند تخلق تحديات بيانات واسعة النطاق يمكن للتحليلات فتحها. اللاعبون الراسخون في اليابان وأستراليا يؤكدون على مشاركة العملاء وتنسيق DER، بينما الاقتصاديات الناشئة تتخطى أنظمة الإرسال القديمة، مثبتة تقنيات الشبكة الذكية من البداية. المبادرات الحكومية المدعومة للمدن الذكية تضيف تدفقات بيانات إضافية - المرور وأجهزة استشعار البيئة والشبكات الصغيرة - التي تتقارب مع مجموعات بيانات المرافق، مما يزيد نطاق منصة التحليلات.

أوروبا تحافظ على إنفاق كبير مع دفع التزامات إزالة الكربون الطموحة للمرافق لتحسين تكامل الطاقة المتجددة المتغيرة والطلب المكهرب مثل مضخات الحرارة والمركبات الكهربائية. قواعد الأمان السيبراني الضيقة وامتثال GDPR يرفعان متطلبات سيادة البيانات، مما يشكل خيارات المعمارية نحو المناطق السحابية الإقليمية وبحيرات البيانات المحلية. دفع المفوضية الأوروبية لتقارب السوق عبر الحدود يحفز الطلب على التحليلات التي تنسق الجدولة وإدارة الازدحام وتسويات اختلال الطاقة عبر الدول الأعضاء. المشغلون الاسكندنافيون يُظهرون أسواق مرونة متقدمة حيث سعة مستوى التوزيع تُتداول في الوقت الفعلي تقريباً، مما يستوجب قياسات عالية الدقة ومحركات إرسال قائمة على الذكاء الاصطناعي.

المشهد التنافسي

يُظهر سوق تحليلات المرافق والطاقة تركزاً معتدلاً. أوراكل وIBM وسيمنز وSAP تقدم مجموعات شاملة تمتد من إدارة بيانات العدادات إلى التنبؤ المدفوع بالذكاء الاصطناعي. تحديث منتج IBM لعام 2025 كشف عن وكلاء تنسيق خاصين بالمجال يؤتمتون سير عمل صيانة الأصول وينشرون أحمال عمل التحليلات إلى طبقات الحوسبة المثلى. سيمنز عمق تحليلات الطاقات المتجددة عبر شراكة مع TURN2X لدمج بيانات الغاز الحيوي في منصتها، مما يُظهر استراتيجية التخصص الرأسي.

عمالقة السحابة فائقة الحجم - خدمات أمازون ويب ومايكروسوفت أزور وجوجل كلاود - يتنافسون على الحصة بمعماريات مرجعية مقواة للقطاع ومصنوعات امتثال مدمجة وخدمات ذكاء اصطناعي بلا خادم. حجمهم يسرع دورات تدريب النماذج، جاذباً المرافق التي تفتقر إلى مجموعات GPU داخلية. في الوقت نفسه، المبتكرون المركزون مثل Bidgely وAutoGrid ينحتون مناطق خاصة في تفكيك العملاء وتحسين DER. محرك الذكاء الاصطناعي من Bidgely يحلل بيانات الفواصل الزمنية لدفع وفورات طاقة منزلية تصل إلى 15% ويراقب بالفعل أكثر من 25 مليون عداد عبر المرافق.

نشاط الاستحواذ نشط. شراء Uplight لـ AutoGrid من Schneider Electric وسع مجموعة مرونة الطلب، مما يمكّن منصة موحدة تمتد عبر مشاركة العملاء وتنسيق DER. البائعون يبرمون أيضاً تحالفات مشاركة البيانات؛ على سبيل المثال، مصنعو العدادات يتعاونون مع مقدمي السحابة لتبسيط خطوط أنابيب الاستيعاب من الحافة إلى السحابة. الميزة التنافسية تعتمد بشكل متزايد على APIs المفتوحة والتشغيل البيني مع أساطيل التكنولوجيا التشغيلية الحالية وأوراق اعتماد الأمن السيبراني المثبتة.

قادة صناعة تحليلات المرافق والطاقة

-

شركة أوراكل

-

كابجيميني SE

-

شركة ABB المحدودة

-

شركة IBM

-

شركة جنرال إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: افتتحت شنايدر إلكتريك مركز ابتكار في هيوستن مخصص للتحليلات المتقدمة لموثوقية الشبكة، مبرزة التزامها بالتحول الرقمي للمرافق.

- مايو 2025: كشفت IBM عن أدوات تنسيق Watsonx المحسنة في Think 2025، مما يمكّن الإنشاء السريع للوكلاء المخصصين لعمليات المرافق، مثل توجيه تذاكر الانقطاع الآلي.

- مارس 2025: تشاركت سيمنز ديجيتال إندستريز سوفتوير مع TURN2X لتوسيع إنتاج الغاز المتجدد، بتضمين تحليلات مدفوعة بالذكاء الاصطناعي تحسن تحويل المواد الأولية.

- فبراير 2025: حصلت أوراكل على عقد مع مرفق رئيسي في أمريكا الشمالية لطرح مجموعة Utilities Analytics، مستهدفة تخفيضات ذروة الطلب بنسبة 15% عبر عروض كفاءة الطاقة المخصصة.

نطاق تقرير سوق تحليلات المرافق والطاقة العالمية

مع مصادر البيانات المهيكلة وغير المهيكلة الجديدة، بما في ذلك بيانات إنترنت الأشياء، والمنافسة المتزايدة من موردي الطاقة البديلة، تتطور بسرعة المناظر الطبيعية للتحليلات لشركات الطاقة والمرافق. تتطلب منظمات المرافق حلول بيانات تؤثر مباشرة على أداء الشركة من خلال تقليل التكاليف وتحسين الخدمات وتحديد المخاطر ودعم مشاركة العملاء بفعالية لتقدير الطلب بدقة وتقليل النفقات وتوسيع قرارات الأعمال. يشمل نطاق الدراسة طرق النشر المختلفة عبر أنواع مختلفة في جغرافيات متعددة.

سوق تحليلات المرافق والطاقة مُقسم بحسب النشر (السحابة، الموقع المحلي)، النوع (البرمجيات، الخدمات)، التطبيق (تشغيل العدادات، التنبؤ بالأحمال، الاستجابة للطلب، تخطيط التوزيع)، والجغرافيا.

| في الموقع المحلي |

| السحابة |

| مختلط |

| البرمجيات |

| الخدمات |

| الأجهزة / أجهزة الحافة |

| عمليات العدادات وإدارة البيانات |

| التنبؤ بالأحمال والتوليد |

| الاستجابة للطلب والمرونة |

| تخطيط وتحسين التوزيع |

| إدارة أداء الأصول |

| إدارة الانقطاع والموثوقية |

| الكهربائية |

| الغاز |

| المياه |

| متعددة المرافق |

| مرافق التوليد |

| مشغلو النقل والتوزيع |

| موردو طاقة التجزئة |

| منتجو الطاقة المستقلون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| بحسب النشر | في الموقع المحلي | ||

| السحابة | |||

| مختلط | |||

| بحسب المكون | البرمجيات | ||

| الخدمات | |||

| الأجهزة / أجهزة الحافة | |||

| بحسب التطبيق | عمليات العدادات وإدارة البيانات | ||

| التنبؤ بالأحمال والتوليد | |||

| الاستجابة للطلب والمرونة | |||

| تخطيط وتحسين التوزيع | |||

| إدارة أداء الأصول | |||

| إدارة الانقطاع والموثوقية | |||

| بحسب نوع المرافق | الكهربائية | ||

| الغاز | |||

| المياه | |||

| متعددة المرافق | |||

| بحسب المستخدم النهائي | مرافق التوليد | ||

| مشغلو النقل والتوزيع | |||

| موردو طاقة التجزئة | |||

| منتجو الطاقة المستقلون | |||

| بحسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| البلدان الاسكندنافية | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق تحليلات المرافق والطاقة؟

حجم سوق تحليلات المرافق والطاقة مُقدر بـ 5.1 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 11.48 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود السوق اليوم؟

أمريكا الشمالية تستحوذ على 38% من الإيرادات العالمية، مدفوعة بانتشار العدادات الذكية العالي والحوافز التنظيمية الداعمة.

ما هو مجال التطبيق الأسرع نمواً؟

إدارة الاستجابة للطلب والمرونة تتقدم بمعدل نمو سنوي مركب 28.60% مع استثمار المرافق في مرونة جانب العميل لتوازن تقلبات الطاقة المتجددة.

لماذا تنمو الخدمات أسرع من البرمجيات في هذا السوق؟

دمج التكنولوجيا التشغيلية القديمة وتنظيف البيانات وضبط نماذج الذكاء الاصطناعي يتطلب خبرة متخصصة، مما يدفع إيرادات الخدمات للنمو بمعدل نمو سنوي مركب 20.80% حتى 2030.

كم سرعة زيادة عمليات النشر السحابية؟

الحلول السحابية من المتوقع أن تسجل معدل نمو سنوي مركب 24.10% بين 2025-2030 مع سعي المرافق للحوسبة القابلة للتوسع وقدرات الذكاء الاصطناعي المدمجة.

ما هو أكبر قيد على اعتماد التحليلات؟

تكاليف التكامل العالية الناتجة عن صوامع OT-IT القديمة وصيغ البيانات المتباينة تبقى العقبة الرائدة، مما يقلل معدل النمو السنوي المركب للسوق بنسبة مقدرة 2.1%.

آخر تحديث للصفحة في: