حجم وحصة سوق الاتصالات الموحدة والتعاون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 236.21 مليار دولار أمريكي |

| حجم السوق (2030) | 779.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاتصالات الموحدة والتعاون من قبل مردور إنتليجنس

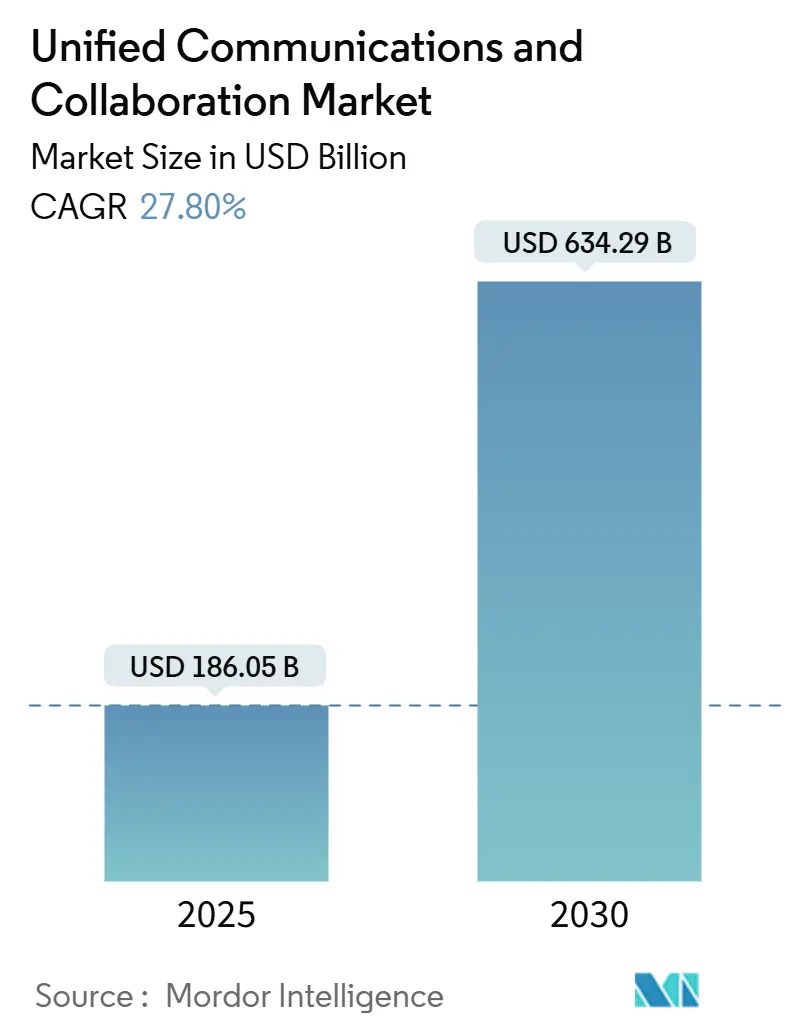

يقدر سوق الاتصالات الموحدة والتعاون بـ 186.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 634.29 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 27.80%. إن توسع برامج العمل المختلط، وميزات الإنتاجية المعززة بالذكاء الاصطناعي، والحاجة إلى دمج تطبيقات الصوت والفيديو والمراسلة وسير العمل المتباينة في بيئة سحابية واحدة تقود هذا الزخم. تواصل الشركات إعادة تخصيص ميزانيات التحول الرقمي نحو أدوات الاتصال التي ترفع مستوى مشاركة الموظفين عبر الفرق الموزعة. تدافع الشركات الراسخة مثل مايكروسوفت وسيسكو ورينج سنترال عن حصتها من خلال عمق المنصة الأفقي، بينما تستهدف المتحديات الأولى للذكاء الاصطناعي فجوات سير العمل المتخصصة. تُظهر عمليات الاندماج الاستراتيجية - شراء رينج سنترال لشركة ميتل بمبلغ 650 مليون دولار أمريكي واستحواذ إريكسون على فوناج بمبلغ 6.2 مليار دولار أمريكي - كيف يجمع البائعون الاتصالات الموحدة مع قدرات مراكز الاتصال وواجهة برمجة التطبيقات لتوسيع الأسواق القابلة للتعامل معها.

النقاط الرئيسية للتقرير

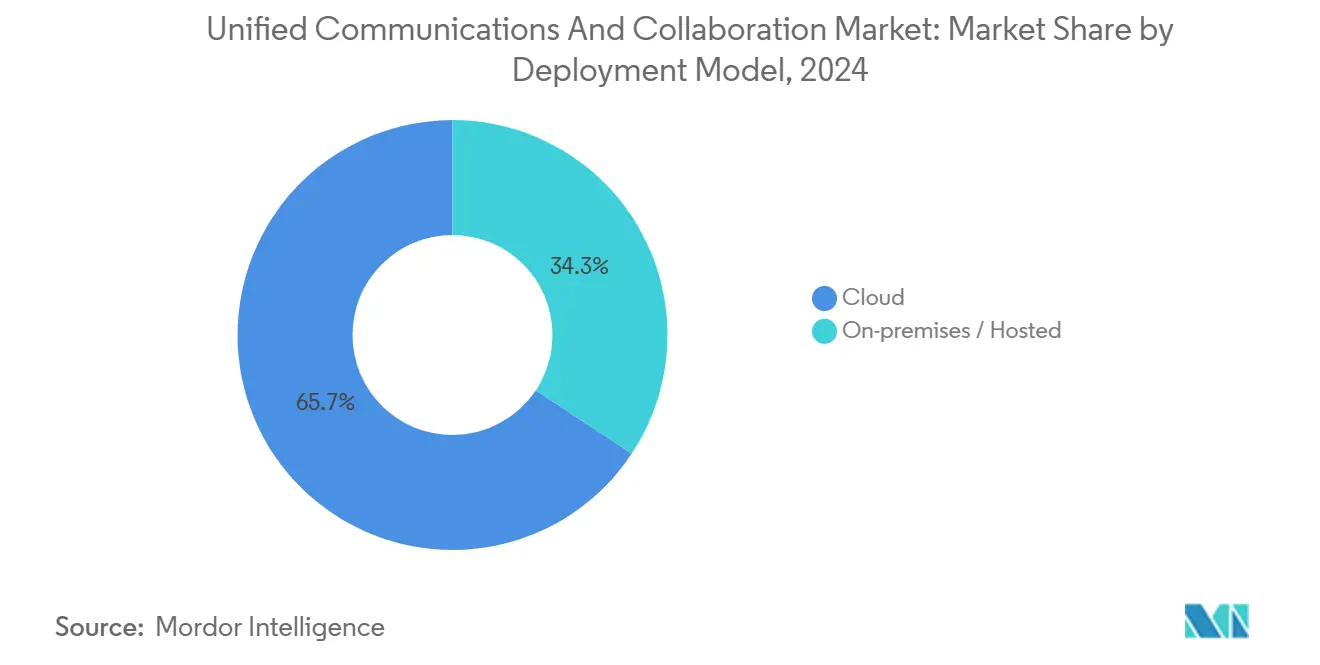

- حسب نموذج النشر، استحوذت السحابة على 65.7% من حصة سوق الاتصالات الموحدة والتعاون في عام 2024، بينما من المتوقع أن ينمو القطاع نفسه بمعدل 29.20% حتى عام 2030.

- حسب المكون، تصدر الصوت/الهاتف عبر بروتوكول الإنترنت بنسبة 35.4% من حصة الإيرادات في عام 2024؛ من المتوقع أن يتوسع التعاون ومشاركة المحتوى بمعدل نمو سنوي مركب قدره 27.90% حتى عام 2030.

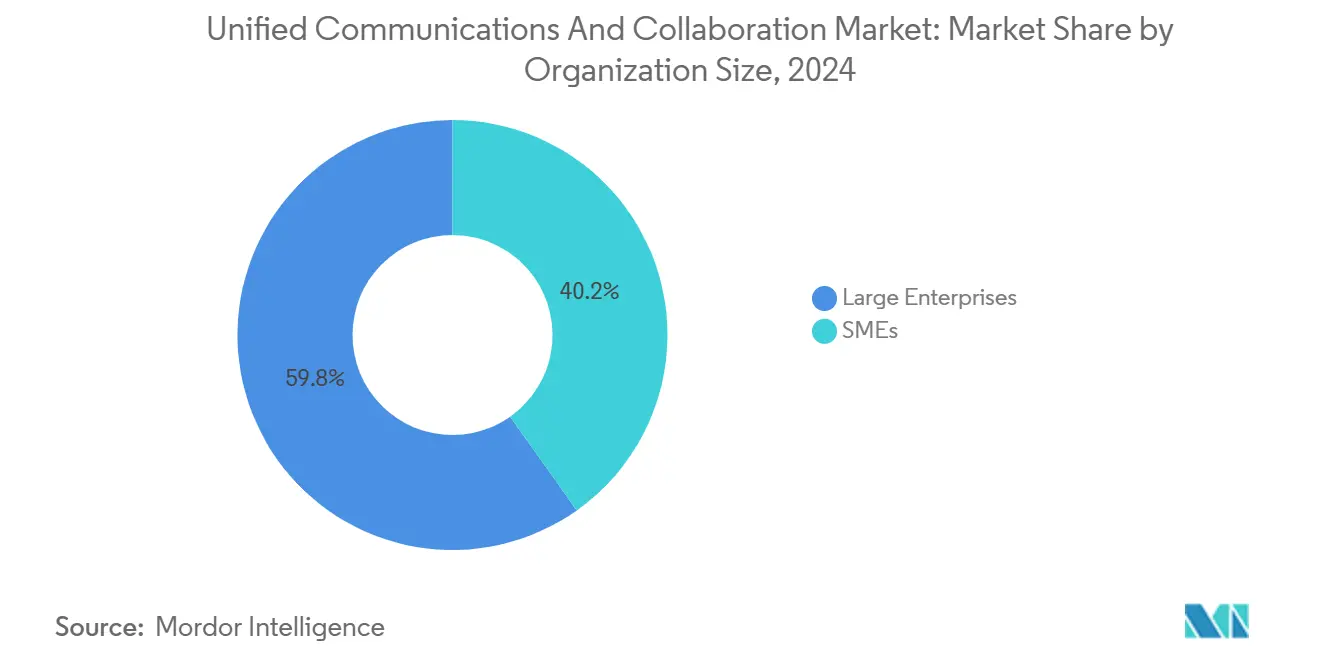

- حسب حجم المؤسسة، استحوذت الشركات الكبيرة على 59.8% من حجم سوق الاتصالات الموحدة والتعاون في عام 2024، بينما تسجل الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب متوقع عند 28.3% حتى عام 2030.

- حسب صناعة المستخدم النهائي، سيطرت الخدمات المصرفية والمالية والتأمين على 26.9% من إيرادات عام 2024، بينما تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 30.2% حتى عام 2030.

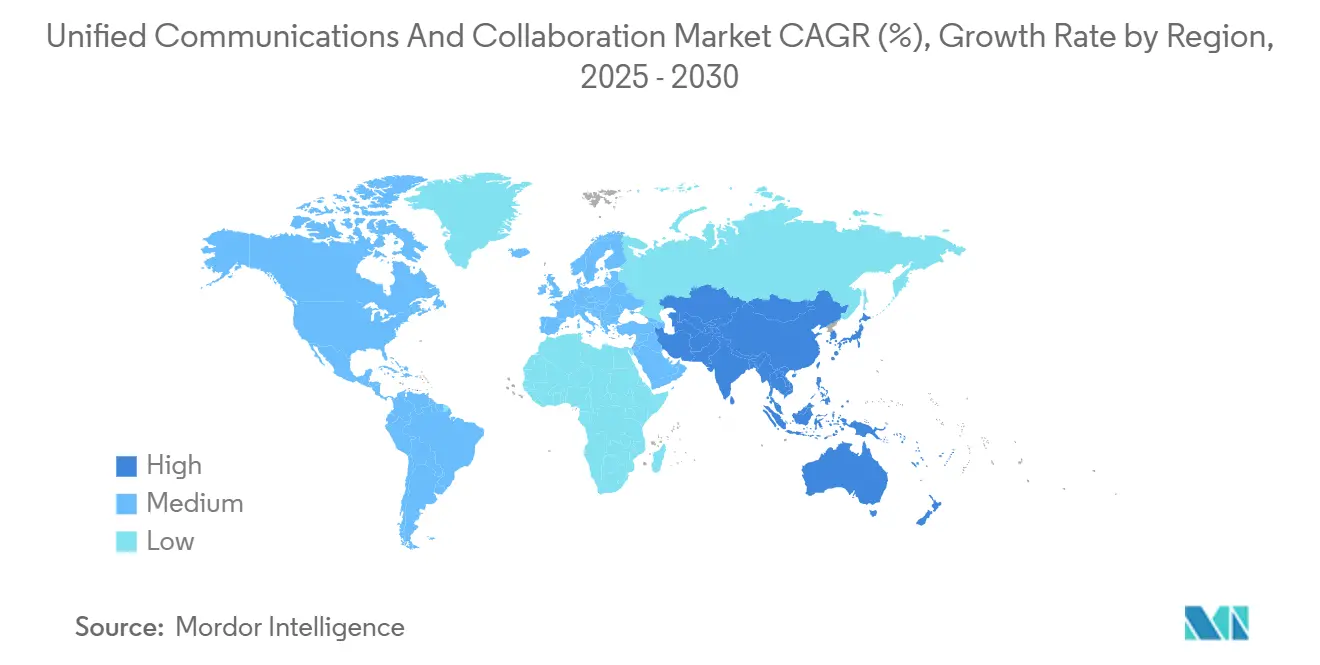

- جغرافياً، تصدرت أمريكا الشمالية بحصة سوقية قدرها 25.7% في عام 2024، ومع ذلك تُظهر آسيا والمحيط الهادئ أسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 18.7% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للاتصالات الموحدة والتعاون

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب العمل المختلط يسرع هجرة الخدمات السحابية للاتصالات الموحدة | +8.5% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| أدوات الإنتاجية والأتمتة المعززة بالذكاء الاصطناعي للاجتماعات | +7.2% | عالمي، بقيادة أمريكا الشمالية، وتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تقارب الاتصالات الموحدة مع خدمات مراكز الاتصال السحابية لتبسيط تجربة العملاء | +5.8% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| شبكات الجيل الخامس والحوسبة الطرفية تمكن التعاون الغامر منخفض الكمون | +4.1% | آسيا والمحيط الهادئ الأساسي، انتشار إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تكامل سير العمل الخاص بالقطاعات العمودية | +3.7% | عالمي، التركيز الخاص بالقطاع | المدى المتوسط (2-4 سنوات) |

| تفويضات الاستدامة تفضل حلول الاتصالات الموحدة السحابية الموفرة للطاقة | +2.9% | أوروبا وأمريكا الشمالية، وتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب العمل المختلط يسرع هجرة الخدمات السحابية للاتصالات الموحدة

تشير الشركات التي تستبدل أنظمة مقاسم الهاتف التقليدية إلى انخفاض تكاليف الصيانة وتحسين وقت التشغيل بعد نقل أحمال العمل إلى مايكروسوفت تيمز فون، حيث حققت مؤسسة فلوريدا كريستالز انخفاضاً بنسبة 78% في مصاريف الاتصالات.[1]Microsoft Corp., "Customer Story: Florida Crystals Reduces Costs," microsoft.com تُظهر معدلات الاعتماد المتزايدة بين شركات السوق المتوسطة الكندية نفس المسار، مما يؤكد صحة الاتصالات الموحدة السحابية للموظفين الموزعين جغرافياً. البائعون الذين يجمعون تطبيقات الصوت والفيديو والدردشة وسير العمل في رخصة واحدة يحلون محل الحلول النقطية ويعمقون الالتصاق بالعملاء. التحول يضغط على بائعي الهاتف التقليديين الذين يفتقرون إلى النطاق السحابي، مما يعزز الإيرادات لمتخصصي الخدمات السحابية للاتصالات الموحدة القادرين على تنفيذ الطرح العالمي بسرعة. قواعد التثبيت الأكبر في أمريكا الشمالية تعني أن المنطقة تبقى المؤشر الرئيسي لإدخال الوظائف الجديدة.

أدوات الإنتاجية والأتمتة المعززة بالذكاء الاصطناعي للاجتماعات

خرجت أعمال الذكاء الاصطناعي لمايكروسوفت من الربع الثاني 2025 بمعدل إيرادات سنوية قدره 13 مليار دولار أمريكي، مدفوعة بخدمات كوبايلوت المدمجة في اجتماعات ومكالمات ورسائل تيمز. كما تحقق رينج سنترال الربح من قدرات مستقبل الذكاء الاصطناعي، متجاوزة 1,000 عميل مع أكثر من 50 مليون دولار أمريكي من الإيرادات المتكررة السنوية.[2]RingCentral Inc., "AI Receptionist Adoption Surges," ringcentral.com النسخ في الوقت الفعلي، والترجمة متعددة اللغات، وملخصات الاجتماعات الآلية تنقل الاتصالات الموحدة من الاتصال السلبي إلى دعم اتخاذ القرار النشط. مقدمو الرعاية الصحية الذين يستخدمون ميزات فرز المكالمات بالذكاء الاصطناعي يبلغون عن معدلات عدم حضور أقل وأوقات استجابة أسرع، مما يُظهر نتائج سريرية ملموسة. التركيز التنافسي يتمحور الآن حول جودة الاستنتاج والتكامل السلس لسير العمل بدلاً من عدد الميزات الخام.

تقارب الاتصالات الموحدة مع خدمات مراكز الاتصال السحابية لتبسيط تجربة العملاء

وجدت 8x8 أن كل قائد تقنية معلومات مستطلع ينوي نشر خدمات الاتصالات الموحدة السحابية بالإضافة إلى خدمات مراكز الاتصال السحابية خلال عامين، مما يسلط الضوء على شهية الشركات لمجموعة مشاركة واحدة. وصل طرح وكيل البنك المركزي الافتراضي الذكي من فايف9 إلى معدل تطابق نية بنسبة 80%، مما قلل من أحجام مكالمات الوكلاء المباشرين إلى النصف. تتيح المنصات المتكاملة للموظفين في الخطوط الأمامية تصعيد قضايا العملاء إلى خبراء الموضوع في الوقت الفعلي، مما يحسن مقاييس الحل ويقلل من تبديل التطبيقات. البائعون الذين لديهم واجهات برمجة تطبيقات مطورين قوية وهندسات الأحداث لديهم ميزة لأنهم يربطون بيانات مراكز الاتصال بمساحات التعاون ولوحات التحليلات وأنظمة إدارة علاقات العملاء.

شبكات الجيل الخامس والحوسبة الطرفية تمكن التعاون الغامر منخفض الكمون

الكمون المنخفض للغاية إلى جانب الحوسبة الطرفية تتيح جلسات الواقع المعزز/الواقع الافتراضي الغامرة لمراجعات التصميم، وتوجيه الجراحة عن بُعد، والصيانة الصناعية. مستخدمو مايكروسوفت هولولنز في مصانع فورتشن 50 يستخدمون بوابات بكسيب لبث المرئيات في الوقت الفعلي من أرضيات المتاجر، مما يلغي الحاجة للسفر ويسرع الإجراءات التصحيحية. مبادرات الجيل السادس المستقبلية ستعزز أكثر من سقوف النطاق الترددي، دافعة التعاون نحو التصوير المجسم الواقعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الأمان والامتثال الصارمة تبطئ الاعتماد | -4.8% | عالمي، الأقوى في أوروبا وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| تعقيد تكامل الأنظمة القديمة وتكاليف التحول العالية | -3.2% | عالمي، مركز في الشركات الكبيرة | المدى المتوسط (2-4 سنوات) |

| تسليع واجهة برمجة تطبيقات الاتصالات يضغط على هوامش المزودين | -2.1% | عالمي، يؤثر على جميع المزودين | المدى المتوسط (2-4 سنوات) |

| تجزئة سيادة البيانات الإقليمية ترفع تكاليف التشغيل | -1.9% | أوروبا، وتتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الأمان والامتثال الصارمة تبطئ الاعتماد

قانون HIPAA للرعاية الصحية، وPCI-DSS للمدفوعات، وGDPR لبيانات المستخدمين الأوروبيين تضيف طبقات التشفير والتدقيق والتوطين التي تطيل الجدول الزمني للنشر. عززت سمارش موقفها في الامتثال من خلال استحواذها على كول كابينت في فبراير 2025، مجمعة تسجيل المكالمات والتحليلات المدفوعة بالذكاء الاصطناعي في منصة الأرشيف الخاصة بها.[3]Smarsh Inc., "Smarsh to Acquire CallCabinet," smarsh.com يجب على الشركات المالية التقاط كل طريقة - الصوت، الفيديو، الدردشة - لـ MiFID II، مما يدفع إلى العناية الواجبة الصارمة للبائع ويقود الطلب على أكوام الامتثال المتخصصة. البائعون الذين يفتقرون إلى الشهادات الشاملة يواجهون خطر الاستبعاد من المناقصات المنظمة، مما يحد من الإيرادات القابلة للتعامل معها.

تعقيد تكامل الأنظمة القديمة وتكاليف التحول العالية

الشركات التي تدير مجموعات مقاسم الهاتف متعددة البلدان غالباً ما تقوم بتدرج الهجرات على مدى عدة سنوات مالية، وتشغل بيئات مزدوجة لتجنب الاضطراب. مستخدمو ميتاسويتش الذين ينتقلون نحو المكالمات السحابية يواجهون تحديات البريد الصوتي وإدارة الأجهزة التي تمدد خطط المشاريع. التكاليف المخفية - شطب هواتف المكتب، ربط التعايش، تدريب المستخدمين - يمكن أن تآكل العائد على الاستثمار قريب المدى رغم نماذج التكلفة الإجمالية للملكية المقنعة لخمس سنوات. مدمجو الأنظمة وشركاء الخدمات المدارة يستفيدون من تقديم برامج التحويل المرحلي ولكنهم لا يزالون يتعاملون مع دورات المبيعات المطولة.

تحليل الشرائح

حسب نموذج النشر: هيمنة السحابة تسرع هجرة الشركات

مثلت الخدمات السحابية 65.7% من الإنفاق في عام 2024 وتحتفظ بأعلى مسار عند 29.20% معدل نمو سنوي مركب، مما يجعل الشريحة نواة سوق الاتصالات الموحدة والتعاون. من المتوقع أن يتسع حجم سوق الاتصالات الموحدة والتعاون للنشر السحابي بشكل حاد مع قيام الشركات بإلغاء أجهزة مقاسم الهاتف المستهلكة تدريجياً. يواصل البائعون اعتماد التشفير المتقدم وخيارات السحابة السيادية والقوالب الصناعية، مقنعين حتى الشركات المنظمة لاعتماد البصمات البرمجية كخدمة الخالصة. على العكس، تستمر النماذج في الموقع والمستضافة حيث تكون البيئات المعزولة عن الهواء إجبارية، رغم أن مساهمتها الإجمالية في الإيرادات تتراجع كل عام. تكتسب الهندسات المختلطة زخماً من خلال الاحتفاظ بالتحكم الحرج في المكالمات في الموقع بينما تنفجر أحمال العمل المرنة في السحابة، مما يعطي الشركات المتحفظة من المخاطر مدرجاً انتقالياً. خلال السنوات الخمس المقبلة، سيؤدي الأدوات المجمعة للهجرة، وتوفير الأجهزة بدون لمس، وخيارات الاشتراك لكل مستخدم إلى ضغط حصة الموقع أكثر.

حسب المكون: الصوت والهاتف يتصدر بينما تتزايد أدوات التعاون

احتفظ الصوت/الهاتف عبر بروتوكول الإنترنت بحصة إيرادات 35.4% في عام 2024، مما يعكس الاعتماد المستمر على المحادثات المباشرة للمبيعات والخدمة والاستجابة للحوادث. ومع ذلك، يتسلق التعاون/مشاركة المحتوى بأسرع وتيرة عند 27.90% معدل نمو سنوي مركب، مؤكداً على التحركات نحو مساحات العمل متعددة الأدوات التي تجمع الدردشة والتحرير المشترك واللوح الأبيض وتتبع المهام. ستنضغط حصة سوق الاتصالات الموحدة والتعاون للصوت تدريجياً مع تفضيل المؤسسات للوسائط غير المتزامنة التي تتكامل مع تطبيقات الأعمال. داخل سوق الاتصالات الموحدة والتعاون، يدمج البائعون التأليف المشترك للوثائق، واللوحات الرقمية البيضاء، والدردشة المستمرة في اجتماعات الفيديو، مما يطمس حدود المكونات.

حسب حجم المؤسسة: الشركات الكبيرة تهيمن، الشركات الصغيرة والمتوسطة تقود النمو

ولدت الشركات الكبيرة 59.8% من الإيرادات العالمية في عام 2024، مما يؤكد التأثير الحاسم للشريحة على أولويات خارطة الطريق. يتوسع حجم سوق الاتصالات الموحدة والتعاون بين المؤسسات الكبيرة بثبات مع قيام الشركات متعددة الجنسيات بتوحيد المعايير على المستأجرين الواحدين لتقليل رسوم الرقابة بين القارات وفرض خطوط الأمان الأساسية. تتفاوض فرق المشتريات على تراخيص المواقع العالمية التي تجمع الصوت والاجتماعات والأمان المميز، مما يحافظ على متوسط إيرادات عالية لكل مستخدم. ومع ذلك، ينشر إنفاق الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب 28.3% لأن الإدارة المبسطة، وتسعير كل مقعد، وبوابات الخدمة الذاتية تخفض حواجز الاعتماد.

حسب صناعة المستخدم النهائي: قيادة الخدمات المصرفية والمالية والتأمين، تسارع الرعاية الصحية

استحوذ قطاع الخدمات المصرفية والمالية والتأمين على 26.9% من الإيرادات العالمية في عام 2024، مدعوماً باعتماد مدفوع بالامتثال لتسجيل الصوت المتكامل، وأرشفة الدردشة، والاستشارات الآمنة بالفيديو. تنشر البنوك تقارب الاتصالات الموحدة مع خدمات مراكز الاتصال السحابية لربط خبراء الفروع بالعملاء الرقميين، مما يحسن معدلات البيع المتقاطع ومؤشرات الأداء الرئيسية للخدمة. في المقابل، تسجل الرعاية الصحية وعلوم الحياة أسرع معدل نمو سنوي مركب 30.2%، مستفيدة من الفيديو المتوافق مع HIPAA، ومساعدي فرز الذكاء الاصطناعي، وتكامل سجلات الصحة الإلكترونية للتطبيب عن بُعد وتنسيق الرعاية. إن حجم سوق الاتصالات الموحدة والتعاون داخل الرعاية الصحية مهيأ للتسلق مع تطبيع أطر سداد الدافع للزيارات الافتراضية.

تتبنى التجزئة والتجارة الإلكترونية المشاركة متعددة القنوات التي تدمج موظفي الواجهات، ومراكز التنفيذ، ووكلاء رعاية العملاء في مستأجر سحابي واحد. تتبنى كيانات القطاع العام الاتصالات الموحدة للحفاظ على مكاتب الخدمة المختلطة وبرامج التعلم عن بُعد مع الالتزام بمعايير إمكانية الوصول. تؤكد شركات التصنيع واللوجستيات على التنقل، ودعم الأجهزة المتينة، وقابلية التشغيل البيني الطرفي لمراقبة خطوط الإنتاج والأساطيل. لذلك تشكل الفوارق العمودية خرائط طريق الميزات، وأولويات التكامل، والنظم البيئية للشركاء.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 25.7% من إيرادات عام 2024، مؤكدة دورها كمنطقة الأبحاث والتطوير والاعتماد المبكر الأساسية لمنصات الاتصالات الموحدة. سرعت الشركات الأمريكية هجرات السحابة مع تجاوز مبيعات السحابة التجارية لمايكروسوفت 42.4 مليار دولار أمريكي في الربع الثالث 2025، بزيادة 20% عن العام السابق. يتفوق اعتماد السوق المتوسطة الكندي على ثلاثة أرباع الشركات متوسطة الحجم، مما يعكس اختراق النطاق العريض المواتي وأنماط القوى العاملة الموزعة. طفرة التصنيع القريب من الشاطئ في المكسيك تزيد من طلب التعاون عبر الحدود، مما يشجع على خدمات اللغة الإسبانية والإنجليزية داخل مجموعات الاتصالات الموحدة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 18.7%. يستفيد بائعو اتصالات السحابة الصينيون من طرح الجيل الخامس المدعوم من الدولة ومحركات الرقمنة للشركات، رغم أن قواعد سيادة البيانات تفضل شركاء الاستضافة المحليين. خارطة طريق استثمار الجيل الخامس في اليابان، التي تستهدف 4.362 تريليون ين ياباني (0.031 تريليون دولار أمريكي) في مبيعات معدات الاتصالات بحلول السنة المالية 2026، تشير إلى إنفاق مستدام على البنية التحتية للتعاون الغامر. تحالف بهارات للجيل السادس في الهند، المدعوم بمذكرات تفاهم حكومية مع الولايات المتحدة وغيرها، يهدف إلى تجاوز جاهزية التطبيقات عالية النطاق، مما يعزز السوق الإجمالية القابلة للعنونة طويلة المدى لبائعي الاتصالات الموحدة.

المشهد التنافسي

عمالقة المنصات يشكلون مسارات التسعير والميزات. تستفيد مايكروسوفت من مجموعة أوفيس 365 لدمج هاتف تيمز، مبلغة عن إيرادات ذكاء اصطناعي قدرها 13 مليار دولار أمريكي ومبيعات سحابية قدرها 42.4 مليار دولار أمريكي في عام 2025، كلاهما يدفع سرعة البيع التصاعدي. تنافس سيسكو على الأمان على مستوى الشركات، مضيفة دعم أبل فيجن برو وإير بلاي إلى غرف ويبكس في مارس 2025. تبقى رينج سنترال مزود الخدمات السحابية للاتصالات الموحدة الخالص الرائد، كاشفة عن إيرادات الربع الأول 2025 قدرها 612 مليون دولار أمريكي ودمج أصول ميتل لتعزيز محافظ الصوت للسوق المتوسطة.

عمليات الاستحواذ تسرع اتساع المحفظة: اشترت إريكسون فوناج مقابل 6.2 مليار دولار أمريكي لدمج الاتصالات الموحدة مع واجهات برمجة تطبيقات المنصة كخدمة وخدمات الجيل الخامس الطرفية. وسعت سمارش تغطية الامتثال عبر كول كابينت، إشارة إلى أهمية متزايدة لتحليلات الصوت في الصناعات المنظمة. دمجت بروكسيموس جلوبال بيكس، وتيليساين، وروت موبايل، مشكلة عملاق منصة كخدمة مع وصول إلى المراسلة والصوت والتحقق.

قادة صناعة الاتصالات الموحدة والتعاون

-

مايكروسوفت

-

سيسكو سيستمز

-

زووم فيديو كومينيكيشنز

-

رينج سنترال

-

8x8

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أنهت فودافون وثري اندماجهما، منشئة أكبر شبكة محمولة في المملكة المتحدة وتوسيع تغطية الاتصالات الموحدة المدعومة بالجيل الخامس.

- مايو 2025: وقع تحالف بهارات للجيل السادس في الهند اتفاقيات بحثية مع الولايات المتحدة وكوريا الجنوبية وألمانيا لتسريع تعاون الجيل السادس.

- أبريل 2025: كشفت مايكروسوفت النقاب عن "الدردشة @nearby" في تيمز، وملخصات اجتماعات الذكاء الاصطناعي، ودعم قاعة البلدة لـ 50,000 حاضر في مؤتمر إنتربرايز كونكت 2025.

- مارس 2025: أعلنت سيسكو عن دعم إير بلاي وأبل فيجن برو لغرف تيمز وقدمت اجتماعات ويبكس المكانية.

نطاق تقرير السوق العالمي للاتصالات الموحدة والتعاون

الاتصالات الموحدة والتعاون (UC&C) هي مجموعة من الحلول تنفذها المؤسسات لضمان أن تعمل تقريباً جميع تقنياتها بسلاسة وأمان للتعاون شبه الفوري. من المفيد دمج أدوات اتصالات الشركة المتعددة مثل المكالمات الصوتية، ومؤتمرات الفيديو، والرسائل الفورية، والحضور، ومشاركة المحتوى، وغيرها.

يتم تقسيم سوق الاتصالات الموحدة حسب نوع النشر (في الموقع/المستضاف، السحابي)، النوع (حلول الصوت عبر بروتوكول الإنترنت/الاتصالات الموحدة للأعمال، تعاون الشركات، خدمات مراكز الاتصال، تطبيقات تفاعل العملاء)، القطاع العمودي للمستخدم النهائي (التجزئة، الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، القطاع العام) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم (أمريكا اللاتينية والشرق الأوسط وأفريقيا). حجم السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| في الموقع / المستضاف |

| السحابي |

| الصوت / الهاتف عبر بروتوكول الإنترنت |

| مؤتمرات الفيديو |

| المراسلة والحضور |

| التعاون/مشاركة المحتوى |

| أخرى |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| القطاع العام والتعليم |

| تقنية المعلومات والاتصالات |

| التصنيع واللوجستيات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | في الموقع / المستضاف | ||

| السحابي | |||

| حسب المكون | الصوت / الهاتف عبر بروتوكول الإنترنت | ||

| مؤتمرات الفيديو | |||

| المراسلة والحضور | |||

| التعاون/مشاركة المحتوى | |||

| أخرى | |||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| القطاع العام والتعليم | |||

| تقنية المعلومات والاتصالات | |||

| التصنيع واللوجستيات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الاتصالات الموحدة والتعاون؟

يولد السوق إيرادات قدرها 186.05 مليار دولار أمريكي في عام 2025 ويتجه نحو 634.29 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

تسجل الخدمات السحابية معدل نمو سنوي مركب قدره 29.20%، متفوقة على البدائل في الموقع والمختلطة.

أي منطقة ستشهد أعلى نمو حتى عام 2030؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.7%، مدعومة بطرح واسع للجيل الخامس وبرامج الرقمنة الحكومية.

لماذا يتسارع اعتماد الرعاية الصحية؟

زيارات الفيديو المتوافقة مع HIPAA، وأدوات فرز الذكاء الاصطناعي، والتكامل مع سجلات الصحة الإلكترونية تدفع معدل نمو سنوي مركب قدره 30.2% للرعاية الصحية وعلوم الحياة.

آخر تحديث للصفحة في: