حجم وحصة سوق اتصالات قوة الأنظمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

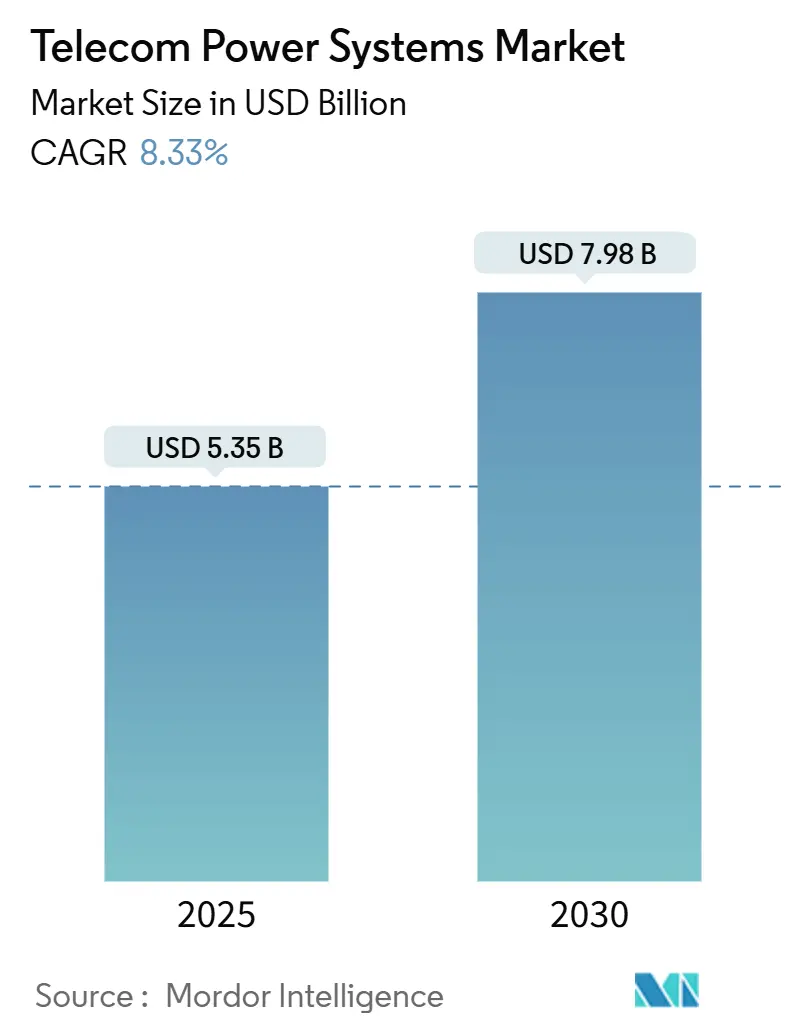

| حجم السوق (2025) | 5.35 مليار دولار أمريكي |

| حجم السوق (2030) | 7.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اتصالات قوة الأنظمة بواسطة Mordor ذكاء

يقف حجم سوق اتصالات قوة الأنظمة عند 5.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.98 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.33%. يعطي المشغلون الأولوية للمقومات عالية الكفاءة وهياكل AC/DC المختلطة وكيمياء البطاريات المتقدمة لاستيعاب الاستهلاك المضاعف للطاقة لأجهزة راديو 5 جرام الكبيرة. إن التكثيف المستمر للشبكات وإنشاء مواقع الحافة والضغط التنظيمي لخفض استخدام الطاقة يسرّع الاستثمار في البنية التحتية للطاقة المصممة خصيصاً. تعمل دورة الحياة الأطول للليثيوم أيون والتكلفة الإجمالية المنخفضة على إمالة شراء البطاريات بعيداً عن VRLA، بينما تكتسب خلايا الوقود اهتماماً للنسخ الاحتياطي الخالي من الانبعاثات في المواقع الحرجة. تبقى آسيا والمحيط الهادئ مركز الطلب الأكثر تأثيراً بفضل التكهرب الريفي واسع النطاق والجداول الزمنية العدوانية للـ5 جرام، بينما تستثمر أمريكا الشمالية وأوروبا بكثافة في المقاومة ضد أحداث الطقس القاسية والامتثال الكربوني.

النقاط الرئيسية للتقرير

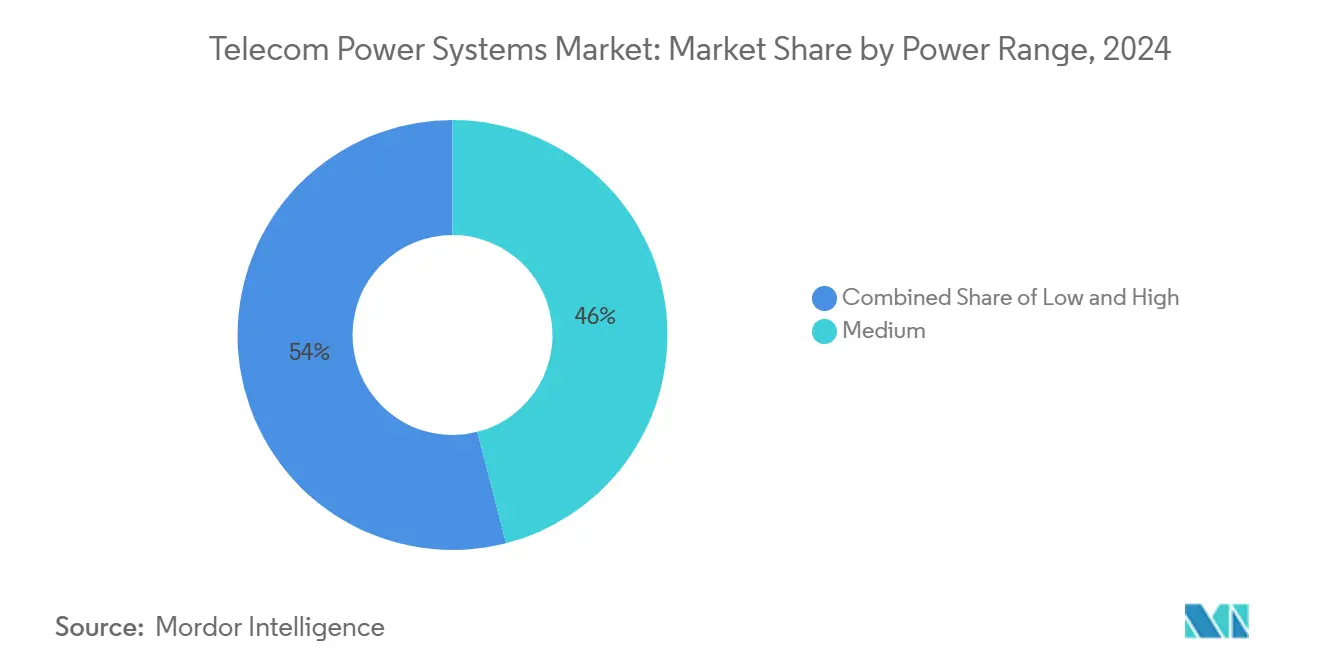

- حسب نطاق الطاقة، تصدرت الأنظمة المتوسطة (5-20 كيلو واط) بنسبة 46% من حصة سوق اتصالات قوة الأنظمة في عام 2024، بينما من المتوقع أن تنمو الأنظمة عالية الطاقة (أكثر من 20 كيلو واط) بمعدل نمو سنوي مركب قدره 11.32% حتى عام 2030.

- حسب مصدر الطاقة، استحوذت الحلول المتصلة بالشبكة على 55% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع التكوينات المختلطة الشمسية-الديزل بمعدل نمو سنوي مركب قدره 14.01% حتى عام 2030.

- حسب المكونات، هيمنت المقومات بحصة 28% في عام 2024، بينما ستحقق خلايا الوقود معدل نمو سنوي مركب قدره 15.10% خلال فترة التوقع.

- حسب تقنية تخزين الطاقة، شكلت بطاريات VRLA 64% من حجم سوق اتصالات قوة الأنظمة في عام 2024؛ من المقرر أن ينمو تخزين الليثيوم أيون بمعدل نمو سنوي مركب قدره 16.20%.

- حسب هيكل النظام، احتلت محطات الطاقة المستمرة 61% من إيرادات عام 2024؛ يتقدم القطاع المختلط AC/DC بمعدل نمو سنوي مركب قدره 13.05% حتى عام 2030.

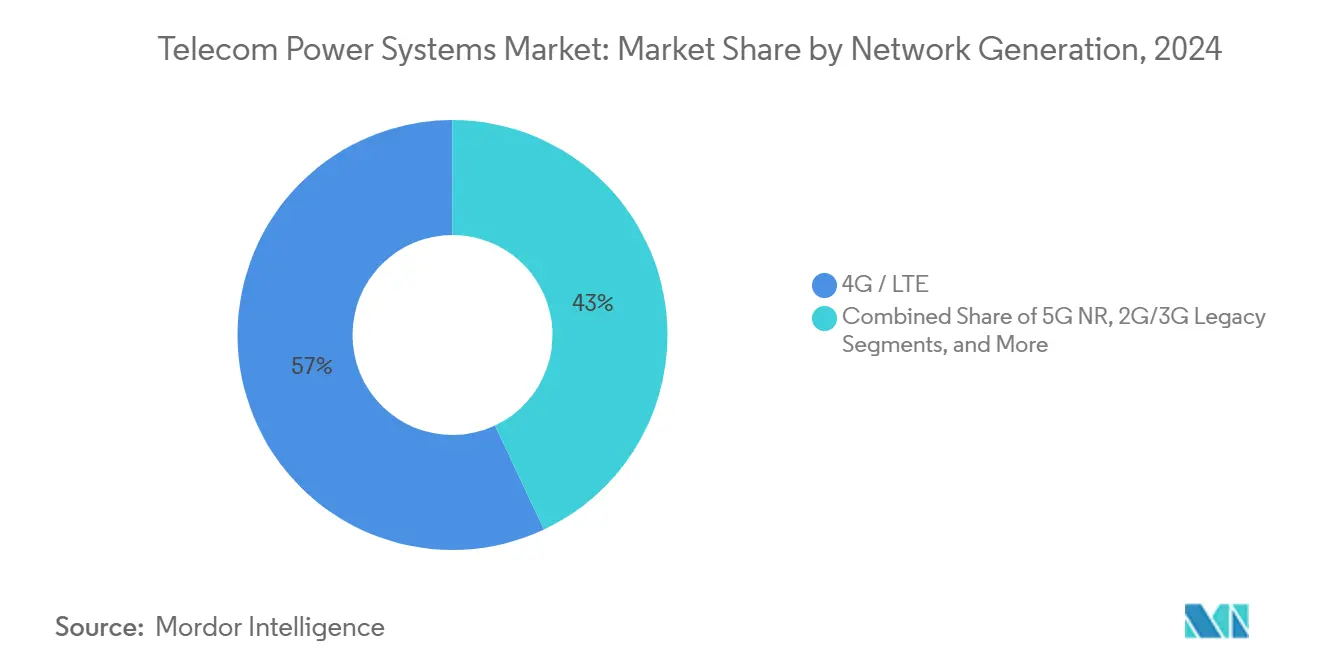

- حسب جيل الشبكة، احتفظت 4G/إل تي إي بنسبة 57% من الإيرادات في عام 2024، لكن 5 جرام NR ستتوسع بمعدل نمو سنوي مركب قدره 17.35% بين عامي 2025 و2030.

- حسب تكوين طاقة الإخراج، سيطرت فئة 2-10 كيلو واط على حصة 48% من حجم سوق اتصالات قوة الأنظمة في عام 2024، بينما ترتفع فئة أكثر من 20 كيلو واط بمعدل نمو سنوي مركب قدره 14.25%.

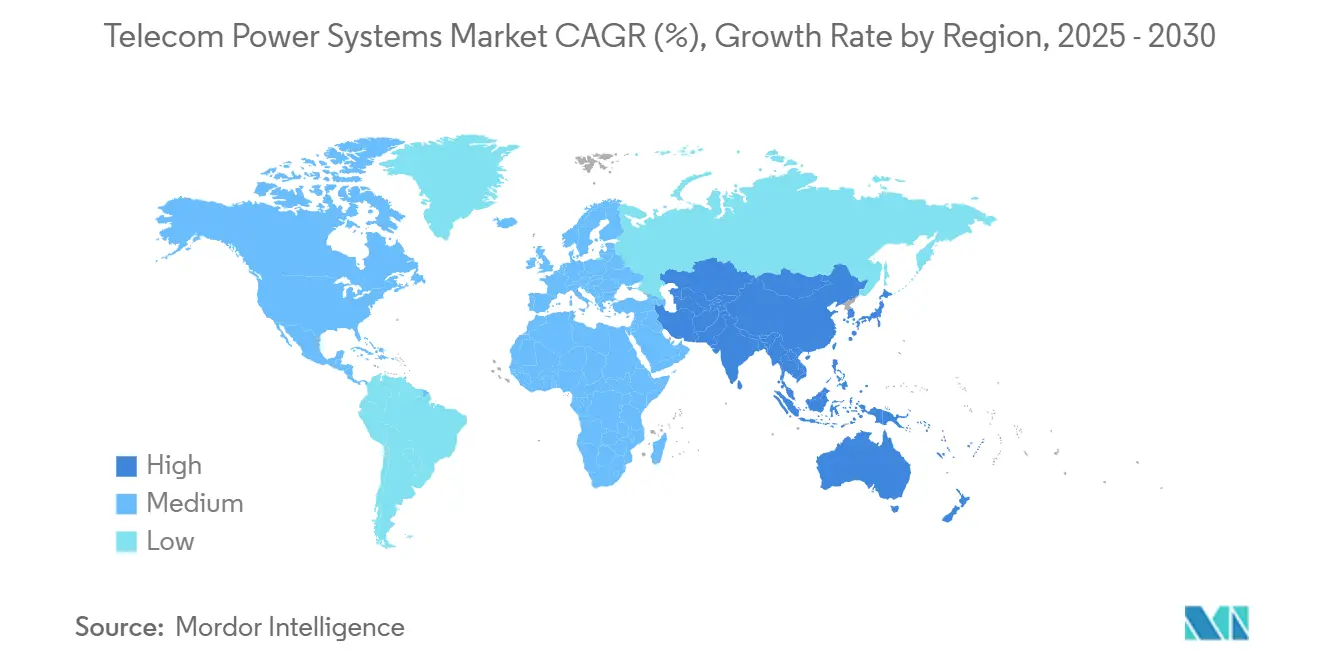

- حسب المنطقة، احتلت آسيا والمحيط الهادئ 41% من الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.42% حتى عام 2030.

اتجاهات ورؤى سوق اتصالات قوة الأنظمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار خلايا 5 جرام الكبيرة | +2.1% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا وشرق آسيا | متوسط المدى (2-4 سنوات) |

| التكهرب الريفي السريع في الأسواق الناشئة | +1.5% | آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| تفويضات كفاءة الطاقة لشركات الاتصالات | +1.8% | أوروبا وأمريكا الشمالية وآسيا المتقدمة | طويل المدى (≥ 4 سنوات) |

| التفضيل المتزايد لأنظمة يو بي إس الليثيوم أيون وLFP | +1.4% | عالمي، مع التبني المبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع الربط الخلفي عبر الأقمار الصناعية للأبراج النائية | +1.0% | المناطق الريفية عبر أفريقيا وأمريكا اللاتينية وجنوب شرق آسيا وأوقيانوسيا | قصير المدى (≤ سنتان) |

| تقارب مراكز البيانات ومواقع الحافة مع RAN | +0.9% | المراكز الحضرية في أمريكا الشمالية وأوروبا وشرق آسيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار خلايا 5G الكبيرة

يؤدي النشر الضخم لـ5 جرام إلى مضاعفة الحمل الكهربائي لكل موقع، حيث تتطلب محطات القاعدة الفردية الآن أكثر من 20 كيلو واط. يقوم المشغلون بتحديث المقومات المدمجة عالية الكفاءة التي تصل إلى كفاءة تحويل 96% لتعويض ارتفاع تكاليف المرافق وللملائمة داخل بصمات الأبراج المقيدة.[1]Infineon التقنيات AG, "Key Requirements ل 5 جرام اتصالات SMPS," infineon.com يسرع ضغط كثافة الطاقة أيضاً التحول نحو توزيع التيار المستمر عالي الجهد الذي يقلل من حجم الموصلات والخسائر الحرارية. في العناقيد الحضرية الكثيفة، تمكن أرفف الطاقة المستمرة المتكاملة المقترنة بخيوط الليثيوم أيون من إرسال الطاقة بسرعة خلال ذروات الحركة. استحوذ البائعون الذين يقدمون أرفف الطاقة المعيارية الجاهزة للـ5 جرام على حصة مبكرة لأنها تقصر نوافذ التركيب وتقلل من وقت توقف الموقع. مع تزايد أجهزة راديو 5 جرام إلى تكوينات ضخم-ميمو، أصبح الطلب على التبريد النشط والإدارة الحرارية الدقيقة محركاً موازياً للشراء.

التكهرب الريفي: محفز لابتكار الطاقة المختلطة

تجذب المجتمعات خارج الشبكة وضعيفة الشبكة الاستثمار في الأنظمة المختلطة الشمسية-الديزل والشمسية-البطارية التي تقلل استهلاك الديزل بنسبة تصل إلى 70% مع الحفاظ على وقت تشغيل 99.99%. تنسق أجهزة التحكم المختلطة الآن مدخلات متعددة المصادر، وتحسن ساعات تشغيل المولد وحالة الشحن عبر كيمياء متنوعة. ينظر مشغلو الاتصالات إلى هذه الأنظمة كجسر للاتصال الشامل لما يُقدر بـ3.7 مليار شخص ما زالوا يفتقرون إلى النطاق العريض الموثوق. النشر الميداني، مثل أبراج EdgePoint الشمسية المختلطة في ماليزيا، يوفر حتى 100% من طاقة الموقع تحت الإشعاع الأمثل ويخفض الانبعاثات الكربونية السنوية بنسبة 78% لكل برج.[2]Antara News Agency, "EdgePoint Towers Deploys الطاقة الشمسية هجين Site في Malaysia," antara.com إن تحسن توفر الطاقة الريفية يفتح أيضاً نماذج الخلايا الصغيرة منخفضة الطاقة والوصول اللاسلكي الثابت، موسعاً إجمالي البصمة القابلة للعنونة لسوق اتصالات قوة الأنظمة.

تفويضات كفاءة الطاقة تدفع الابتكار

تدفع الأطر السياسية التي تربط تجديد التراخيص ورسوم الطيف بكثافة الكربون المشغلين لإثبات تخفيضات الطاقة سنة بعد سنة. تجمع منصات مراقبة الطاقة المتقدمة الآن القياس عن بُعد في الوقت الفعلي مع خوارزميات الذكاء الاصطناعي التي تخفض طاقة الموقع بنسبة 15-30% من خلال تحويل الأحمال والصيانة الاستباقية. بينما يمثل قطاع الاتصالات اليوم حوالي 1% من الاستخدام العالمي للكهرباء، فإن النمو غير المحدود في الحركة يمكن أن يرفع هذا الرقم بنسبة 60% بحلول عام 2030. تتصدر المقومات عالية الكفاءة ووحدات التوزيع الذكية وأنظمة يو بي إس الديناميكية عبر الإنترنت قوائم الشراء لأنها توفر مكاسب طاقة سريعة ومدققة. يبلغ المشغلون الذين ينشرون برامج التحسين الشامل عن وفورات تكلفة تساوي 2-3% من إيرادات الخدمة، مما يعزز الحالة التجارية لترقيات محطات الطاقة المعجلة.

تبني الليثيوم أيون يعيد تشكيل اقتصاديات النسخ الاحتياطي

رغم العلاوة السعرية الأولية البالغة 1.5-2 ×، يوفر الليثيوم أيون تكلفة إجمالية أقل بنسبة 30-40% مقارنة بـVRLA. إن كثافة الطاقة الأعلى بـ2-3 × تقلل عدد الخزانات وتحرر مساحة الأرضية لقطاعات راديو إضافية. تتحمل خلايا الليثيوم أيون التفريغ الأعمق و3-4 × دورات أكثر، متماشية مع حالات استخدام قص الذروة في مواقع 5 جرام حيث تُتوقع أحداث الشحن-التفريغ المتكررة. الوزن الأقل يبسط النشر على الأسطح ويقلل تكلفة الشحن في المناطق النائية. مع انخفاض أسعار الوحدات وتوسع برامج إعادة التدوير، يدمج المشغلون بشكل متزايد خيوط فوسفات الحديد الليثيوم في كل من الخزانات الداخلية والخارجية، مما يسرع التحول بعيداً عن الرصاص الحمضي.[3]Kohler قوة, "الليثيوم-أيون vs VRLA المجموع Cost ل Ownership," kohlerpower.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديث الموقع كثيف رأس المال | 0.8% | عالمي، مع تأثير أعلى في المناطق النامية | متوسط المدى (2-4 سنوات) |

| إنفاق O&M عالي في التضاريس خارج الشبكة | 0.7% | المناطق الريفية في أفريقيا وأمريكا اللاتينية وجنوب آسيا | طويل المدى (≥ 4 سنوات) |

| تكاليف سلامة الحريق والامتثال البيئي | 0.6% | أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| أوقات التسليم المطولة لسلسلة التوريد لأشباه موصلات الطاقة | 0.5% | عالمي، مع تأثير حاد في مراكز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديث الموقع كثيف رأس المال

يكلف تحديث البنية التحتية للطاقة الجاهزة للـ5 جرام 25,000-40,000 دولار أمريكي لكل موقع كبير وغالباً ما يتطلب دعماً قديماً متوازياً أثناء الهجرة، مما يضاعف فعلياً النفقات الرأسمالية قريبة المدى. يواجه المشغلون الأصغر ضغط الميزانية العمومية الذي يبطئ جداول الترقية ويطيل عمر التشغيل للمعدات الأقل كفاءة. تظهر نماذج التمويل مثل الطاقة كخدمة، لكن الاستيعاب متواضع خارج اللاعبين من الدرجة الأولى. دورات التحديث المطولة تعيق التبني الوقتي للتيار المستمر عالي الجهد والليثيوم أيون، مما يحد من إمكانات النمو قصيرة المدى لسوق اتصالات قوة الأنظمة. في الاقتصادات النامية، تضيف تقلبات العملة والتكلفة العالية للمكونات المستوردة حاجزاً آخر للإصلاح السريع.

العمليات خارج الشبكة: تستمر تحديات الصيانة

تكاليف O&M في المواقع المدعومة بالديزل أو المختلطة خارج الشبكة أعلى بـ2.5-3 × من المواقع المغذاة بالشبكة بسبب لوجستيات الوقود ومسائل الوصول للطرق ومتطلبات المهارات المتخصصة. الطقس القاسي يزيد النفقات؛ تذكر وزارة الأمن الداخلي الأمريكية انقطاعات مستحثة بالمناخ كتهديد متنام للاتصالات الريفية dhs.gov. لتقليل رحلات الشاحنات، ينشر المشغلون المراقبة عن بُعد والتحليلات التنبؤية، لكن استبدالات المكونات ما زالت تستلزم التدخل في الموقع. تأخيرات سلسلة التوريد لأشباه موصلات الطاقة العالية يمكن أن تمدد وقت التوقف، مما يقوض مقاييس جودة الخدمة. هذه العوامل مجتمعة تثبط الجزء القابل للعنونة قريب المدى من سوق اتصالات قوة الأنظمة في الأراضي المحرومة من الخدمة.

تحليل القطاعات

حسب نطاق الطاقة: الأنظمة عالية السعة تكتسب زخماً

استحوذت الحلول متوسطة النطاق 5-20 كيلو واط على 46% من حصة سوق اتصالات قوة الأنظمة في عام 2024. تبقى العمود الفقري لمواقع الكبيرة التي تستضيف طبقات 4G إل تي إي وقطاعات 5 جرام الإضافية. يشهد سوق اتصالات قوة الأنظمة محورة استراتيجية نحو منصات ≥20 كيلو واط التي تنمو بمعدل نمو سنوي مركب قدره 11.32%. تلبي هذه الأنظمة الأكبر الحمل المجمع لأجهزة راديو ضخم-ميمو ورفوف الحوسبة الطرفية والتبريد النشط ضمن الملاجئ المقيدة. يركز البائعون على الوحدات القابلة للتبديل السريع وإدارة الأحمال الذكية بحيث يمكن للمشغلين الترقية المرحلية دون انقطاع الموقع.

التكثيف الحضري وتجميع الطيف يدفع المشغلين لإنهاء نطاقات تردد متعددة في سطح واحد، مما يرفع الحمل لكل موقع. المقومات عالية السعة المقترنة بخيوط الليثيوم أيون تحد من البصمة مع الحفاظ على أهداف وقت التشغيل. أصبح التصميم الحراري مفرقاً تنافسياً؛ تدمج الخزانات الخارجية التبريد السائل للتعامل مع تدفق الحرارة المتزايد. على العكس، تستمر الحلول منخفضة الطاقة أقل من 5 كيلو واط في خدمة الخلايا الصغيرة لكن حصتها تتناقص مع انتقال النشر الموزع الداخلي إلى هياكل سحابة-RAN مع الطاقة المركزية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الطاقة: الحلول المختلطة تعيد تعريف الموثوقية

شكلت الأنظمة المتصلة بالشبكة 55% من الإيرادات في عام 2024 نظراً للشبكات الحضرية القوية في أوروبا وأمريكا الشمالية وشرق آسيا. هياكل الشمسية-الديزل المختلطة، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 14.01% وتمثل الشريحة الأسرع نمواً في سوق اتصالات قوة الأنظمة. يتبنى المشغلون في أفريقيا وجنوب آسيا وجنوب شرق آسيا هذه الأنظمة المختلطة لخفض استخدام الديزل بنسبة تصل إلى 70% وتثبيت تكلفة طاقة متنبأة على أفق 15 عاماً. أجهزة التحكم التي تنسق صفائف الطاقة الضوئية وبنوك البطاريات ووقت تشغيل المولد تحسن جدولة المولد وتقلص إجمالي الرحلات.

ما وراء التكلفة، التزامات الاستدامة ترفع قابلية الأنظمة المختلطة. الشبكات الجزئية المختلطة تدعم الأهداف القائمة على العلم للشركات عبر خفض انبعاثات النطاق 1 في شركات الأبراج. برج EdgePoint بقوة 5.9 كيلو واط في ماليزيا يظهر أن الطاقة الشمسية يمكن أن تلبي 100% من حمل الموقع خلال ذروة الإشعاع، مما يلغي 78% من الإخراج الكربوني السنوي. المتجددات النقية مثل الرياح أو الطاقة الضوئية المستقل تبقى محدودة بسبب التقطع، لكن انخفاضات أسعار البطاريات وتحليلات إدارة الطاقة تتوسع تدريجياً في ظرف نشرها.

حسب المكونات: خلايا الوقود تظهر كقوة مدمرة

شكلت المقومات 28% من إيرادات المكونات في عام 2024 وتستمر في التطور من خلال طوبولوجيات MOSFET كربيد السليكون التي تقلل الخسائر وتقلص مشتتات الحرارة. قطاع خلايا الوقود يتسلق بمعدل نمو سنوي مركب قدره 15.10%، يعالج المواقع التي تتطلب استقلالية ممتدة دون العقوبات البيئية للديزل. أنظمة غشاء تبادل البروتون توفر حوالي 60% من الكفاءة الكهربائية وانبعاثات بخار الماء فقط، مما يجعلها مناسبة للمناطق المكتظة بالسكان أو المنظمة بيئياً. المتبنون الأوائل يشملون عناقيد محطات الإرسال القاعدية المجاورة لمراكز البيانات التي تسعى لوقت تشغيل متواصل خلال نوافذ اضطراب الشبكة التي تتجاوز ثماني ساعات.

الأنظمة الفرعية للبطاريات تنتقل من الرصاص الحمضي المختوم نحو الليثيوم أيون والصيغ الصلبة الناشئة. التبريد، الذي كان اعتباراً ثانوياً، أصبح الآن متكاملاً منذ أن يجب على الإلكترونيات النشطة والبطاريات مشاركة العبوات الأكثر إحكاماً. يعبئ البائعون وحدات ضاغط متغيرة السرعة وحلول اللوحة الباردة التي تقلل طاقة التبريد بنسبة 40%. أجهزة التحكم وأجهزة المراقبة عن بُعد تدمج التحليلات التنبؤية المدعومة بالذكاء الاصطناعي، مما يقلم الزيارات غير المخططة للموقع ويوائم فترات الصيانة مع التآكل الفعلي.

حسب هيكل النظام: AC/DC المختلط يجسر القديم والمستقبل

قضبان DC بـ-48 فولت أو 380 فولت تقود 61% من نشر 2024 بفضل الكفاءة المتأصلة والتوافق المباشر مع أجهزة راديو الاتصالات. التكوينات المختلطة AC/DC تنمو بأسرع معدل نمو سنوي مركب قدره 13.05%. تسمح للمشغلين بالإبقاء على معدات تكييف الهواء والتدفئة المغذاة بـAC القديمة عبر الإنترنت بينما تشغيل أجهزة الراديو من خلال حافلة DC عالية الكفاءة. هذا الهيكل المختلط يقلل مراحل التحويل ويوفر مسار هجرة نحو DC الكامل دون ترقيات الرافعة الشوكية الفورية. DC عالي الجهد 380 فولت يكتسب جراً في المواقع المدمجة للاتصالات والحوسبة الطرفية لأنه يقلل المقطع العرضي للكابل ويبسط إعادة التوزيع داخل غرف الرفوف المتعددة.

توزيع AC النقي يظهر الآن معظمه في الخلايا الجزئية أو الملاجئ الريفية القديمة. حتى هنا، مقومات مدخل AC الداخلية لأجهزة الراديو تضيف خسارة تحويل. عمليات تدقيق الطاقة تكشف غالباً وفورات 8-10% عند تحويل مواقع مماثلة إلى DC أو التوزيع المختلط. يستجيب البائعون بأرفف طاقة مستوى الرف التي توفر مخرجات DC بـ-48 فولت وAC بـ230 فولت، مما يمكن التعايش التوصيلي والتشغيلي للأحمال المتنوعة أثناء الهجرة المرحلية.

حسب تقنية تخزين الطاقة: الليثيوم أيون يعيد تشكيل الاقتصاديات

احتفظت بطاريات VRLA بحصة 64% في عام 2024، نابعة من سلاسل التوريد الراسخة والتكلفة المبدئية المنخفضة. الليثيوم أيون، المتوسع بمعدل نمو سنوي مركب قدره 16.20%، يعيد تعريف معايير الشراء بناءً على اقتصاديات دورة الحياة بدلاً من النفقات الرأسمالية وحدها. كثافة الطاقة الأعلى تحرر وحدات الرف المولدة للإيرادات داخل الملاجئ وتقلل الحمل الميت للبرج على الأسطح. مع مدة حياة تقويمية من 12-15 عاماً، يلغي الليثيوم أيون دورتي تجديد VRLA ويقلل زيارات الفنيين، محققاً وفورات دورة حياة إجمالية قدرها 30-40%.

خراطيش خلايا الوقود اكتسبت حصة ذهنية حيث توقعات وقت التشغيل تتجاوز ثماني ساعات أو حيث لوجستيات الديزل محظورة. المكثفات الفائقة تخدم أدواراً ضيقة في تكييف الطاقة والنسخ الاحتياطي فائق القصر لأجهزة الراديو التي يجب أن تحافظ على مناعة الخلل تحت الثانية. بطاريات النيكل-كادميوم تحتل مكانة متخصصة في المناطق القطبية والصحراوية حيث التحمل واسع النطاق لدرجة الحرارة يفوق علاوة التكلفة. عبر الكيمياء، أنظمة إدارة البطاريات الذكية تستخدم الآن القياس عن بُعد على مستوى الخلية لتحسين منحنيات الشحن وإبطاء تلاشي السعة.

حسب جيل الشبكة: 5G NR تدفع ابتكار الطاقة

وفرت طبقة 4G 57% من طلب الطاقة في عام 2024، لكن 5 جرام NR تتقدم بمعدل نمو سنوي مركب قدره 17.35% وستهيمن قريباً على النفقات الرأسمالية الإضافية. خلايا 5 جرام الكبيرة توظف مصفوفات 64T64R أو أكبر، مضاعفة قدرة الموقع ودافعة أحمال التبريد إلى 40% من إجمالي الاستهلاك. ميزات توفير الطاقة في أجهزة راديو الجيل التالي تقلل السحب الخامل، لكن الطاقة القصوى ما زالت ترتفع، مما يستلزم هامش مقوم فائق وانخراط يو بي إس ديناميكي. شبكات 5 جرام الخاصة تجلب متطلبات إضافية لوقت التشغيل المستقل والعبوات المقاومة في بيئات التصنيع أو التعدين.

مواقع الربط الخلفي عبر الأقمار الصناعية وLEO تخلق مسائل طاقة متميزة، غالباً تفتقر لوصول الشبكة وتواجه تقلبات حرارية يومية كبيرة. تقترن هذه المواقع بشكل متزايد مع صفائف شمسية مع حزم ليثيوم أيون عالية الدورة لتقليل إرسال الصيانة. إيقاف تشغيل شبكات 2G و3G يبقى رافعة تكتيكية لخفض فواتير الطاقة؛ المشغلون الذين يغلقون الطبقات الأقدم يحررون الميزانية للمعدات الحديثة عالية الكفاءة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكوين طاقة الإخراج: كتل عالية السعة تتزايد

احتلت الأنظمة المصنفة 2-10 كيلو واط 48% من الإيرادات في عام 2024 معكسة نشر الكبيرة القديم. التكثيف السريع وإضافة رفوف الحوسبة الطرفية يعزز الطلب على كتل >20 كيلو واط، التي تنمو بمعدل نمو سنوي مركب قدره 14.25%. يفضل المشغلون الوحدات المعيارية التي تتوسع بزيادات 5 كيلو واط، مما يسمح لهم بطلب التوسع في الوقت المناسب مع إضافة أجهزة الراديو. أرفف عالية السعة تدمج توزيع قضيب الحافلة لتقليل فوضى الكابل وانخفاض الجهد.

وحدات منخفضة الطاقة <2 كيلو واط تستمر في دعم أنظمة الهوائي الموزعة الداخلية وخلايا المؤسسة الصغيرة والأثاث الحضري للعمود الذكي. فئة 10-20 كيلو واط تعمل كخيار انتقالي لمواقع الضواحي التي تضيف قطاعات 5 جرام الأولية. عبر جميع نطاقات الطاقة، أجهزة التحكم في الطاقة المعرفة بالبرمجيات تنعم ذروات الحمل وتمدد عمر البطارية وتتكامل مع لوحات المعلومات لإدارة الطاقة على نطاق الشبكة، مما يعزز اتجاه الرقمنة داخل صناعة اتصالات قوة الأنظمة.

تحليل الجغرافيا

ساهمت آسيا والمحيط الهادئ بـ41% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 10.42%، راسخة بهجمة 5 جرام الوطنية في الصين وتفويض الهند المعجل للهند الرقمية. انتشار أبراج الحقل الأخضر الضخم يقترن أرفف DC عالية السعة مع الأنظمة المختلطة الشمسية في المقاطعات الريفية، موسعاً سوق اتصالات قوة الأنظمة. اليابان وكوريا الجنوبية تضيف طلباً إضافياً من خلال عقد الحوسبة الطرفية التي تتطلب توزيع DC عالي الجهد للتطبيقات الحرجة للزمن.

أمريكا الشمالية تحتل المرتبة الثانية، مدفوعة بترقيات ج-band 5 جرام المستمرة والتركيز الحاد على مقاومة المناخ. المشغلون يقسون محطات الطاقة ضد حرائق الغابات والأعاصير بإضافة حزم ليثيوم أيون مع تحمل درجة حرارة مرتفعة وتصميم عبوات تتحمل فترات انقطاع الشبكة الأطول. الناقلون الكنديون ينشرون كيمياء بطاريات المناخ البارد والقياس عن بُعد لتقليل رحلات الشاحنات الشتوية، بينما شركات الأبراج المكسيكية تستثمر في الصفائف المختلطة لاستقرار الطاقة في الولايات النائية.

سوق أوروبا مشكل ببعض قواعد كفاءة الطاقة الأكثر صرامة في العالم. شركات الاتصالات مطلوبة للكشف عن مقاييس الطاقة على مستوى الموقع، مما يسرع تبني محطات متجددة مختلطة ومقومات ذكية. ألمانيا توجه حافز الصناعة 4.0 نحو تغطية 5 جرام قوية وبالتالي خزانات طاقة متقدمة. المملكة المتحدة تركز على استمرارية الخدمة؛ اللوائح الجديدة تزيد مسؤولية المشغل للانقطاعات، مما يحفز تصميم يو بي إس الزائد. الدول الأوروبية الشرقية تستفيد من صناديق التماسك الأوروبية لتحديث الملاجئ القديمة مباشرة بالليثيوم أيون وقضبان الطاقة المختلطة AC/DC.

المشهد التنافسي

أكبر خمسة بائعين يشكلون حوالي 65% من الإيرادات العالمية، مما يعطي سوق اتصالات قوة الأنظمة ملف تركيز متوسط. Huawei رقمي قوة تستغل تكامل المكونات إلى النظام، وتوفر محطات DC منتقاة مع إدارة طاقة ذكاء اصطناعي مدمجة. Delta الالكترونيات تستفيد من معرفة إلكترونيات الطاقة لتعبئة مقومات وخزانات بطاريات في عبوات خارجية متكاملة تسرع انتشار الموقع. Vertiv تتوسع من خلال الاستحواذات، مؤخراً Bixin طاقة تكنولوجيا، لتقديم أنظمة تبريد متطابقة مع كثافة الحرارة المتزايدة لنشر الاتصالات-الحافة المدمج.

التوحيد الاستراتيجي مرئي في استحواذ Liberty طاقة على متكامل طاقة متجددة متخصص، مما يمكن عروض الديزل-الشمسي المجمعة للأبراج النائية. مبتكرو الطاقة المركزة على الحافة يوفرون شبكات جزئية معيارية تحت شروط الطاقة كخدمة، مما يخفف قيود النفقات الرأسمالية للمشغلين الأصغر. المنافسة تنتقل من تسعير الصندوق المقدم إلى تكلفة الطاقة مدى الحياة وضمانات وقت التشغيل ولوحات محاسبة الكربون. البائعون مع شبكات الخدمة العالمية يحتلون حافة لأن لوجستيات قطع الغيار السريعة والدعم الميداني يؤثر مادياً على نفقات التشغيل لمالكي الأبراج.

مبادرات المعايير المفتوحة حول واجهات DC عالية الجهد تهدد بتجعل أجهزة المقوم الأساسية سلعة، مما يحفز الأعضاء لتمييز عبر البرمجيات وخدمات دورة الحياة والتبريد المتكامل. في نفس الوقت، المتخصصون الإقليميون يربحون حصة بتخصيص خزانات لقوانين البيئة المحلية، سواء التعزيز الزلزالي في اليابان أو طلاءات مقاومة التآكل في ساحل الهند. إجمالاً، النطاق وذكاء البرمجيات وقدرات التكامل المتجددة تحدد الموقع التنافسي عبر صناعة اتصالات قوة الأنظمة.

قادة صناعة اتصالات قوة الأنظمة

-

Eaton Corporation

-

Cummins Inc.

-

ZTE Corporation

-

Enedo (Efore مجموعة)

-

Huawei رقمي قوة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة للصناعة

- مايو 2025: أطلقت Vertiv PowerUPS 9000، يو بي إس فئة الميغا واط مع كفاءة تحويل مزدوج 97.5% تستهدف أحمال العمل عالية الكثافة للذكاء الاصطناعي والاتصالات.

- أبريل 2025: ذكرت Tianqi الليثيوم Corporation أن بطاريات الليثيوم أيون دفعت 87% من الطلب العالمي على الليثيوم في عام 2024، مدعومة بـ1.41 مليون طن من إنتاج المركز في منجم Greenbushes.

- مارس 2025: استحوذت Liberty طاقة على مطور أنظمة طاقة لتوسيع الحلول المستدامة لمواقع الاتصالات النائية.

- يناير 2025: أكملت Vertiv الاستحواذ على Bixin طاقة تكنولوجيا، محسنة تشكيلة المبرد الطارد المركزي للتبريد عالي السعة.

نطاق تقرير سوق اتصالات قوة الأنظمة العالمي

توفر اتصالات قوة الأنظمة خدمات اتصالات مستقرة في حالة انقطاع وتقلبات طاقة الشبكة. هذه الأنظمة مصممة للوصول اللاسلكي عريض النطاق وتطبيقات الخط الثابت والعمود الفقري للإنترنت ومراكز البيانات. يمكن توسيع نظام الطاقة بمصادر الطاقة المتجددة، مما يخلق وفورات كبيرة في الطاقة وتكاليف التشغيل يمكن أن تزيد من نمو السوق.

تحلل دراسة السوق اتجاهات السوق والفرص لأنواع مختلفة من نطاقات الطاقة، مثل المنخفض والمتوسط والعالي، المستخدمة في تطبيقات صناعات المستخدم النهائي المختلفة. تجد هذه قطع المعدات تطبيقات في صناعات العملية والتصنيع، من بين أخرى. علاوة على ذلك، تفحص الدراسة تأثير COVID-19 على المشاركين في السوق وأصحاب المصلحة عبر سلسلة التوريد.

توفر أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| منخفض |

| متوسط |

| عالي |

| متصل بالشبكة |

| مولد ديزل |

| متجدد (شمسي، رياح) |

| مختلط (شمسي-ديزل، مختلط خلية الوقود) |

| وحدات إمداد الطاقة |

| المحولات |

| المقومات |

| المعكوسات |

| أجهزة التحكم والمراقبة |

| البطاريات |

| المولدات |

| وحدات الطاقة الشمسية الكهروضوئية |

| خلايا الوقود |

| أنظمة التبريد/المناخ |

| أنظمة الطاقة المترددة |

| أنظمة الطاقة المستمرة |

| أنظمة AC/DC المختلطة |

| بطارية VRLA |

| بطارية ليثيوم أيون |

| بطارية أساسها النيكل |

| المكثفات الفائقة |

| خلية الوقود الهيدروجيني |

| 2G/3G القديم |

| 4G / LTE |

| 5G NR |

| الربط الخلفي عبر الأقمار الصناعية / LEO |

| شبكات LTE / 5G الخاصة |

| أقل من 2 كيلو واط |

| 2 - 10 كيلو واط |

| 10 - 20 كيلو واط |

| أكثر من 20 كيلو واط |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| حسب نطاق الطاقة | منخفض | ||

| متوسط | |||

| عالي | |||

| حسب مصدر الطاقة | متصل بالشبكة | ||

| مولد ديزل | |||

| متجدد (شمسي، رياح) | |||

| مختلط (شمسي-ديزل، مختلط خلية الوقود) | |||

| حسب المكونات | وحدات إمداد الطاقة | ||

| المحولات | |||

| المقومات | |||

| المعكوسات | |||

| أجهزة التحكم والمراقبة | |||

| البطاريات | |||

| المولدات | |||

| وحدات الطاقة الشمسية الكهروضوئية | |||

| خلايا الوقود | |||

| أنظمة التبريد/المناخ | |||

| حسب هيكل النظام | أنظمة الطاقة المترددة | ||

| أنظمة الطاقة المستمرة | |||

| أنظمة AC/DC المختلطة | |||

| حسب تقنية تخزين الطاقة | بطارية VRLA | ||

| بطارية ليثيوم أيون | |||

| بطارية أساسها النيكل | |||

| المكثفات الفائقة | |||

| خلية الوقود الهيدروجيني | |||

| حسب جيل الشبكة | 2G/3G القديم | ||

| 4G / LTE | |||

| 5G NR | |||

| الربط الخلفي عبر الأقمار الصناعية / LEO | |||

| شبكات LTE / 5G الخاصة | |||

| حسب تكوين طاقة الإخراج | أقل من 2 كيلو واط | ||

| 2 - 10 كيلو واط | |||

| 10 - 20 كيلو واط | |||

| أكثر من 20 كيلو واط | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة دول جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق اتصالات قوة الأنظمة؟

يُقدر حجم سوق اتصالات قوة الأنظمة بـ5.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.98 مليار دولار أمريكي بحلول عام 2030.

لماذا تكتسب بطاريات الليثيوم أيون شعبية في محطات طاقة الاتصالات؟

الليثيوم أيون يوفر كثافة طاقة أعلى بـ2-3 × وعمر خدمة 12-15 سنة وتكلفة إجمالية للملكية أقل بـ30-40% مقارنة ببطاريات VRLA، مما يجعلها جذابة لمواقع 5 جرام ذات كثافة الطاقة العالية.

أي منطقة تقود سوق اتصالات قوة الأنظمة؟

تحتل آسيا والمحيط الهادئ أكبر حصة بنسبة 41% في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.42% حتى عام 2030.

كيف تفيد الأنظمة المختلطة الشمسية-الديزل مشغلي الاتصالات؟

التكوينات المختلطة يمكن أن تخفض استهلاك الديزل بنسبة تصل إلى 70% وتحافظ على وقت تشغيل 99.99% وتقلل الانبعاثات الكربونية السنوية بما يقارب 78% لكل موقع، محسنة تكلفة التشغيل ومقاييس الاستدامة.

ما الذي يدفع الطلب على تكوينات الطاقة أكثر من 20 كيلو واط؟

التحول نحو أجهزة راديو 5 جرام ضخم-ميمو ورفوف الحوسبة الطرفية المتموضعة معاً يدفع أحمال كل موقع فوق 20 كيلو واط، مما يؤدي إلى معدل نمو سنوي مركب قدره 14.25% للأنظمة عالية السعة.

كيف تؤثر تفويضات كفاءة الطاقة على شراء أنظمة الطاقة؟

اللوائح التي تربط الأداء الكربوني بالترخيص تحفز المشغلين لتبني مقومات ويو بي إس وبرمجيات مراقبة تقلل مجتمعة استهلاك طاقة الموقع بـ15-30%، مما يعزز الحالة التجارية لترقيات محطات الطاقة.

آخر تحديث للصفحة في: