حجم وحصة سوق المقسم الفرعي الخاص المستضاف (PBX)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

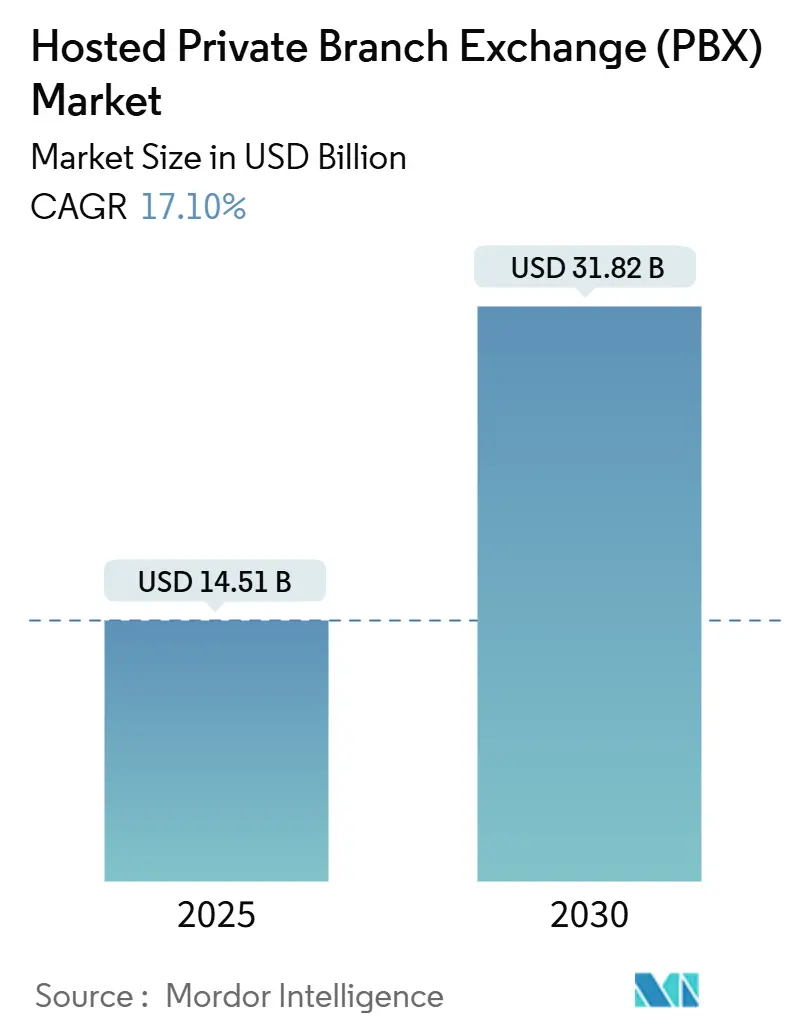

| حجم السوق (2025) | 14.51 مليار دولار أمريكي |

| حجم السوق (2030) | 31.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.10% CAGR |

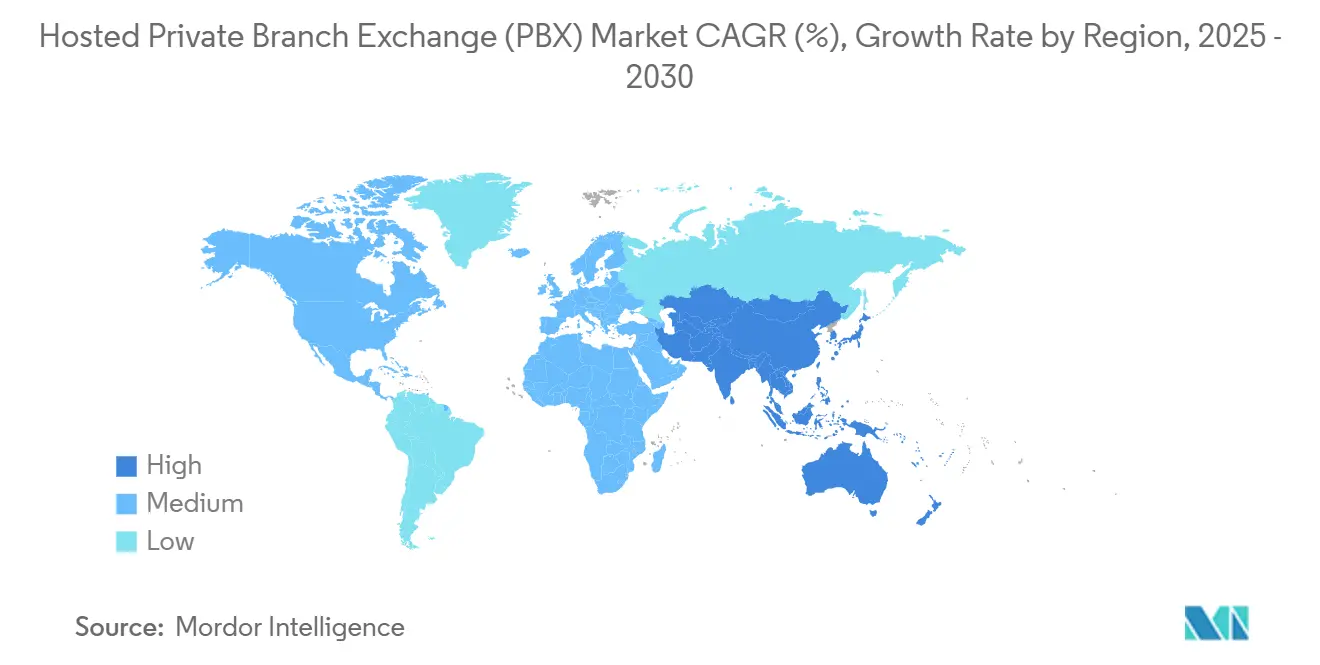

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المقسم الفرعي الخاص المستضاف (PBX) من قبل Mordor Intelligence

يُقدر سوق المقسم الفرعي الخاص المستضاف بـ 14.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.82 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 17.1%. يزداد الطلب مع تحول المؤسسات من المبدلات التقليدية كثيفة رأس المال إلى الصوت السحابي المرن الذي يتماشى مع القوى العاملة الموزعة. تنظر شركات السوق المتوسطة إلى المقسم الفرعي الخاص المستضاف كطريق لخفض التكاليف التشغيلية والتكامل السهل لتحليلات الذكاء الاصطناعي والتوجيه متعدد القنوات وميزات التنقل. يقوم المورّدون بربط المقسم الفرعي الخاص المستضاف مع مجموعات UCaaS الأوسع، مما يمنح المؤسسات منصة واحدة للصوت والفيديو والرسائل والتعاون. يُرفع النمو أكثر بواسطة إطلاق شبكات الجيل الخامس وهجرة SIP trunk والتقارب الثابت المحمول الذي يتيح للموظفين الاحتفاظ بهوية تجارية آمنة على أي جهاز.

النقاط الرئيسية للتقرير

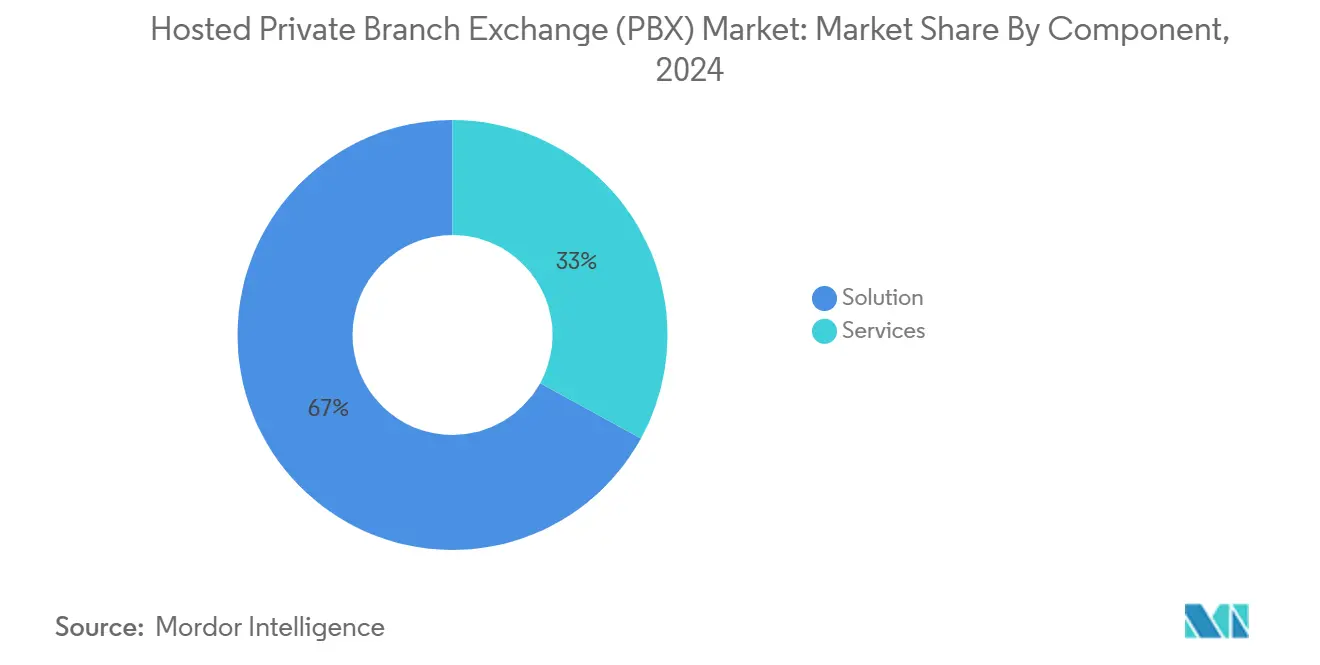

- حسب المكون، احتفظت الحلول بحصة إيرادات قدرها 67% من سوق المقسم الفرعي الخاص المستضاف في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 18.1% حتى عام 2030.

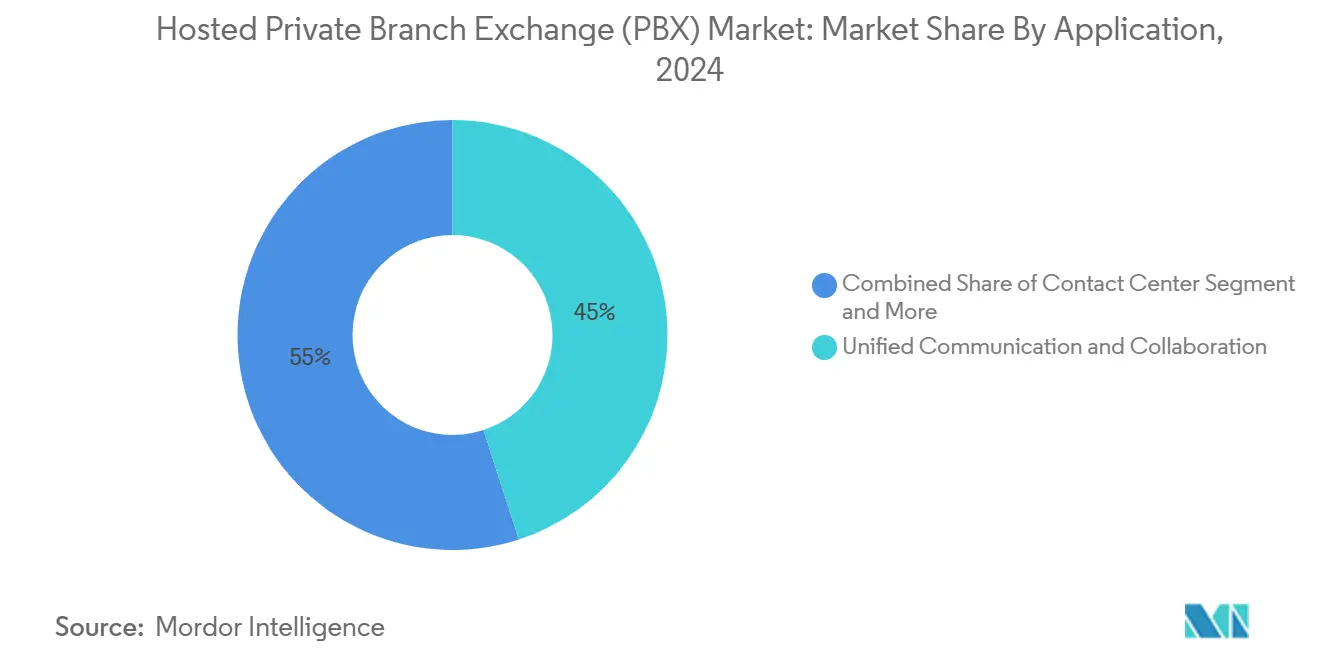

- حسب التطبيق، تصدرت الاتصالات الموحدة والتعاون بنسبة 45% من حصة سوق المقسم الفرعي الخاص المستضاف في عام 2024؛ من المتوقع أن تنمو تطبيقات مركز الاتصالات بمعدل نمو سنوي مركب قدره 18.98% حتى عام 2030.

- حسب حجم المؤسسة، استحوذ قطاع 51-250 مقعد على 62% من حجم سوق المقسم الفرعي الخاص المستضاف في عام 2024؛ من المقرر أن تنمو المؤسسات الكبيرة بمعدل نمو سنوي مركب قدره 17.3% بين عامي 2025-2030.

- حسب صناعة الاستخدام النهائي، استحوذ قطاع الخدمات المصرفية والمالية وخدمات التأمين على 22% من سوق المقسم الفرعي الخاص المستضاف في عام 2024، بينما تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.61% حتى عام 2030.

- جغرافياً، احتفظت أمريكا الشمالية بـ 35% من إيرادات عام 2024، بينما آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 17.5% خلال فترة التوقع.

اتجاهات ورؤى سوق المقسم الفرعي الخاص المستضاف (PBX) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المدفوع بـ BYOD للمقسم الفرعي الخاص المتكامل مع الهاتف المحمول | +3.2% | أمريكا الشمالية؛ انتشار إلى أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| إطلاق شبكات الجيل الخامس المستقلة التي تمكّن الصوت ذي جودة الخدمة | +2.8% | الصين، كوريا الجنوبية، اليابان، الهند | المدى المتوسط (2-4 سنوات) |

| هجرة جذوع TDM-to-SIP من قبل المؤسسات الصغيرة والمتوسطة الأوروبية | +2.5% | المملكة المتحدة، ألمانيا، فرنسا | المدى القصير (≤ 2 سنوات) |

| دورات تحديث العمل الهجين في أستراليا ونيوزيلندا | +1.9% | أستراليا، نيوزيلندا | المدى القصير (≤ 2 سنوات) |

| حوافز ربط UCaaS المقدمة من قبل الناقلات من الدرجة الأولى في الشرق الأوسط | +1.7% | الإمارات العربية المتحدة، المملكة العربية السعودية، إسرائيل | المدى المتوسط (2-4 سنوات) |

| تحليلات الصوت المدعومة بالذكاء الاصطناعي تجذب مراكز الاتصالات في أمريكا اللاتينية | +1.4% | البرازيل، المكسيك، كولومبيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب المدفوع بـ BYOD يعيد تشكيل استراتيجية تنقل المؤسسات

تتخلى الشركات متوسطة الحجم في الولايات المتحدة عن هواتف المكاتب لصالح الصوت السحابي الذي يعطي الأولوية للهواتف المحمولة والذي يحتفظ بأرقام الشركات على الأجهزة الشخصية. تتوقع مجموعة Cavell ارتفاع المقاعد السحابية الممكّنة للهواتف المحمولة من مليون في عام 2022 إلى 7.3 مليون بحلول عام 2027، مما يؤكد أن سوق المقسم الفرعي الخاص المستضاف أصبح الآن يُشكل بواسطة الهواتف الذكية وليس الأجهزة التقليدية. تنظر الشركات إلى التقارب الثابت المحمول كميزة أساسية لأنه يبسّط الامتثال ويحافظ على جودة المكالمات بينما يعمل الموظفون عن بُعد. يوضح AT&T's Cloud Voice with Webex Go كيف تدمج الناقلات مدى الشبكة مع برامج التعاون لإزالة الفجوة بين مستخدمي المكتب والميدان.[1]Dominic Black، "لماذا التنقل أساسي في عصر التعاون،" AT&T Business، business.att.com

شبكات الجيل الخامس تزيل حواجز جودة الخدمة أمام اعتماد الصوت السحابي

الجيل الخامس المستقل يقلل زمن الاستجابة إلى أقل من 10 ميللي ثانية ويوفر النطاق الترددي المضمون الذي يحتاجه الصوت الحرج للمهام. تتوقع المؤسسات في الصين وكوريا الجنوبية والهند عوائد تصل إلى 20% من حالات الاستخدام للصناعة 4.0 الممكّنة بالجيل الخامس، مما يدفع اعتماد المقسم الفرعي الخاص المستضاف للتنسيق في أرض المصنع. يكسب سوق المقسم الفرعي الخاص المستضاف لأن الروابط اللاسلكية الموثوقة تزيل الاعتراض الأخير على المكالمات السحابية في المصانع ومراكز اللوجستيات. يُرزم مزودو خدمات الاتصالات الآن مقاعد المقسم الفرعي الخاص مع شرائح الجيل الخامس بحيث يغطي عقد واحد الاتصال والصوت.

هجرة جذوع SIP تحقق فوائد تكلفة تحويلية

تستبدل المؤسسات الصغيرة والمتوسطة الأوروبية خطوط TDM بجذوع SIP مرتبطة بالتحكم في المكالمات السحابية. يؤمّن Cisco's Unified Border Element هذه روابط SIP ويتيح للشركات التخلص التدريجي من رفوف المقسم الفرعي الخاص القديمة دون انقطاع الخدمة. تُظهر الدراسات أن التكلفة الإجمالية للملكية تنخفض بنسبة 30-40% بعد الهجرة، مما يُسرّع سوق المقسم الفرعي الخاص المستضاف لأن المدخرات تعوض رسوم الاشتراك. يعمل فرق الصوت والشبكات الآن معاً لتقوية طرق SIP ضد الاحتيال على الرسوم، مما يخلق مجال مهارات جديد يمزج الاتصالات وتكنولوجيا المعلومات.[2]Cisco Systems Inc.، "Cisco Unified Border Element Version 14 Data Sheet،" Cisco، cisco.com

نماذج العمل الهجين تدفع تجديد الاتصالات الشامل

رسمت المؤسسات في أستراليا ونيوزيلندا سياسات هجينة في عام 2024، مما دفع 61% من الشركات لاستبدال المبدلات المحلية بمنصات الصوت السحابية التي تدعم الفرق الموزعة. تربط الأبحاث العمل الهجين برضا وإنتاجية أعلى، لذا تمول مجالس الإدارة مشاريع تحديث الصوت والفيديو والرسائل في منصة واحدة. هذا الإصلاح يقدم سوق المقسم الفرعي الخاص المستضاف لأن الصوت لم يعد يُشترى بمعزل؛ بدلاً من ذلك، يرسي مجموعات تجربة الموظفين المتكاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات إقامة البيانات في الاتحاد الأوروبي تقيد تخزين الصوت متعدد المستأجرين | −1.8% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| محدودية الألياف في الميل الأخير خارج المدن الهندية من الدرجة الثانية | −1.5% | الهند | المدى الطويل (≥ 4 سنوات) |

| امتثال PSTN-fallback يضخم التكلفة في الولايات المتحدة | −1.2% | الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| مخاوف قفل المورد المرتبطة بواجهات برمجة التطبيقات المملوكة في اليابان | −0.9% | اليابان | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات سيادة البيانات تتحدى هياكل متعددة المستأجرين

توجب لائحة EECC وGDPR على مزودي الخدمة تخزين تسجيلات الصوت داخل الاتحاد الأوروبي وتقديم تدفقات موافقة مفصلة. يجب على هياكل المقسم الفرعي الخاص متعدد المستأجرين نحت مناطق بيانات خاصة بكل بلد أو المخاطرة بغرامات تصل إلى 4% من دوران رؤوس الأموال العالمي. يستجيب المورّدون في سوق المقسم الفرعي الخاص المستضاف بفتح مراكز بيانات إقليمية وتقديم مفاتيح تشفير مُدارة من قبل العملاء، مما يرفع التكاليف التشغيلية ولكن يحافظ على تكافؤ الميزات عبر الحدود.[3]المفوضية الأوروبية، "Cloud and Edge Computing (RP 2025)،" europa.eu

فجوات البنية التحتية تعيق تقديم خدمات عالية الجودة في الأسواق الناشئة

يعتمد 4.3% فقط من مستخدمي الإنترنت الهنود على النطاق العريض الثابت؛ معظمهم يعتمد على بيانات الهواتف المحمولة التي غالباً ما تفتقر إلى الثبات المطلوب للصوت عالي الجودة. تُبطئ تأخيرات حق المرور من نشر الألياف في مدن الدرجة الثانية والثالثة، مما يسبب فقدان الحزم والاهتزاز في المكالمات الدولية. هذه الفجوات تحلق 1.5 نقطة مئوية من معدل النمو السنوي المركب المتوقع لسوق المقسم الفرعي الخاص المستضاف حتى تلحق ترقيات الحلقة المحلية بالطلب.

تحليل القطاع

حسب المكون: الخدمات تتفوق على الحلول في مسار النمو

استمرت الحلول في السيطرة على حصة إيرادات قدرها 67% من سوق المقسم الفرعي الخاص المستضاف في عام 2024، بفضل الطلب الدائم للتحكم الأساسي في المكالمات والمشغل التلقائي والبريد الصوتي. ومع ذلك، من المقرر أن تنمو الخدمات بنسبة 18.1% سنوياً حيث تسعى المؤسسات للحصول على الدعم الاستشاري والمُدار لنسج الصوت السحابي في مجموعات التطبيقات المعقدة. تجري فرق الخدمات المهنية تقييمات الجاهزية ونقل الأرقام وتدريب المستخدمين، بينما تراقب فرق الخدمات المُدارة جودة الخدمة وتطبق السياسة. هذا التحول يوسّع صناعة المقسم الفرعي الخاص المستضاف من SaaS المحض نحو العقود القائمة على النتائج، مما يوائم مزودي الخدمة مع مقاييس نجاح العملاء.

يؤتمت الذكاء الاصطناعي الآن التوفير واكتشاف الحالات الشاذة، مما يتيح لشركاء الخدمة ضمان وقت تشغيل قدره 99.999% حتى على نطاق عالمي. تُظهر منصة 8x8's eXperience Communications Platform كيف توحد لوحة إدارة واحدة الصوت والفيديو والرسائل القصيرة وواجهات برمجة التطبيقات؛ هذا التوحيد يعزز معدلات الإرفاق للخدمات المُدارة [eclipsewholesale.co.uk]. من المتوقع أن يتوسع حجم سوق المقسم الفرعي الخاص المستضاف للخدمات المُدارة من 4.9 مليار دولار أمريكي في عام 2025 إلى 11.4 مليار دولار أمريكي بحلول عام 2030، مما يعكس هذا التحول المدفوع بالطلب نحو الخبرة المدعومة بـ SLAs.

حسب حجم المؤسسة: الشركات متوسطة الحجم تقود زخم الاعتماد

احتفظت المؤسسات الصغيرة والمتوسطة التي تضم 51-250 مقعد بـ 62% من إيرادات عام 2024 لأن الصوت السحابي يزيل الارتفاعات الرأسمالية التي ثبطت تقليدياً الشركات الأصغر. يغطي التسعير الشهري الثابت الترقيات والأمان، مما يتيح لفرق التمويل التنبؤ بالتدفق النقدي. مع فتح هذه الشركات لمكاتب فرعية، يضيف المديرون المقاعد في دقائق، مما يحافظ على الإنتاجية العالية. تُظهر المؤسسات الكبيرة الآن أسرع نمو بمعدل نمو سنوي مركب قدره 17.3% حيث تدمج أقسام تكنولوجيا المعلومات العالمية العشرات من المقاسم المحلية في مستأجر واحد يطبق سياسات متسقة في جميع أنحاء العالم.

من المتوقع أن يصل حجم سوق المقسم الفرعي الخاص المستضاف للمؤسسات الكبيرة إلى 8.2 مليار دولار أمريكي بحلول عام 2030، مما يقلل الفجوة التاريخية مع إنفاق السوق المتوسطة. تبقى المؤسسات الصغيرة جداً غير مخدومة بشكل كافٍ؛ ومع ذلك، يُقدر المحللون متوسط الإيرادات الشهرية بـ 40-50 دولار أمريكي للمقعد، مما يثبت الربحية عند أتمتة الإعداد. يستخدم الوافدون الجدد التجارب المجانية والإعداد الذاتي لمهاجمة هذا المجال، مما يمنع الشركات الراسخة من الاعتماد على الحسابات عالية المستوى.

حسب التطبيق: مراكز الاتصالات تتبنى القدرات المدعومة بالذكاء الاصطناعي

تصدرت الاتصالات الموحدة والتعاون بإيرادات قدرها 45% في عام 2024 حيث طالب العمال بتطبيق واحد للمكالمات والاجتماعات والرسائل. تراخيص مراكز الاتصالات، رغم أنها أصغر في القاعدة، ستنمو بنحو 19% سنوياً حتى عام 2030 لأن تحليلات الذكاء الاصطناعي تعزز حل المكالمة الأولى وكفاءة الوكيل. يدعم سوق المقسم الفرعي الخاص المستضاف هذا التحول بكشف تدفقات الصوت في الوقت الفعلي لمحركات التعرف على الكلام التي تشير إلى المشاعر أو انتهاكات الامتثال.

يُوضح Five9 Interaction Analytics القيمة الجديدة: يراقب المشرفون المكالمات المباشرة، ويسجلون الجودة تلقائياً، ويُحفزون التدريب عندما تنخفض المشاعر. تكتسب الشركات رؤى الخدمة دون أجهزة مكلفة، مما يثبت لماذا ستصعد حصة سوق المقسم الفرعي الخاص المستضاف لأحمال عمل مراكز الاتصالات إلى 31% بحلول عام 2030. تُكمل تطبيقات التنقل الطلب بمنح موظفي الميدان وصولاً بنقرة واحدة إلى خطط الاتصال التجارية، وهي ميزة محورية لإنتاجية الخط الأمامي في اللوجستيات والبيع بالتجزئة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: الرعاية الصحية تُسرّع اعتماد الاتصالات الرقمية

استحوذت مؤسسات الخدمات المصرفية والمالية وخدمات التأمين على 22% من إيرادات عام 2024، مع إعطاء الأولوية للمشاركة متعددة القنوات والأمان على مستوى المعاملات. تسجيل المكالمات مع النصوص القابلة للبحث يلبي مسارات التدقيق، بينما ربط واجهة برمجة التطبيقات يصل الصوت بأنظمة البنوك الأساسية. الرعاية الصحية، التي تتوسع بمعدل نمو سنوي مركب قدره 17.61%، تعتمد المقسم الفرعي الخاص المستضاف لتشغيل استشارات الرعاية الصحية عن بُعد والتواصل الآمن من الطبيب إلى المريض. التشفير المطابق لـ HIPAA وتكامل EHR يحولان الصوت السحابي إلى أداة تدفق عمل سريرية حيوية.

يمزج تجار التجزئة خدمات النقر والجمع مع المساعدة داخل المتجر، معتمدين على مؤشرات الحضور في الوقت الفعلي لتوجيه المكالمات إلى الموظفين المتاحين. يدير المصنّعون شبكات 5G خاصة تربط أجهزة استشعار الآلات بتنبيهات الصوت، مما يحافظ على وقت التشغيل العالي. كل قطاع يضيف طبقات امتثال وتدفق عمل خاصة، ومع ذلك جميعها تتشارك الحاجة إلى صوت مرن وقابل للتوسع لا يمكن أن يوفره سوى سوق المقسم الفرعي الخاص المستضاف.

تحليل الجغرافيا

تصدرت أمريكا الشمالية بـ 35% من إيرادات عام 2024، مدعومة بالنطاق العريض الناضج وسياسات BYOD المتساهلة والمشتريات السحابية الأولى. تُجبر الهيئات التنظيمية الأمريكية على PSTN fall-back للمكالمات الطارئة، مما يضيف تكلفة ولكن يرسّخ الثقة. يجيب مزودو الخدمة بجذوع جغرافية متكررة وتوفير E911 الذي يمتثل خارج الصندوق. تحليلات الصوت المدعومة بالذكاء الاصطناعي تكتسب زخماً سريعاً، محولة محادثات العملاء إلى بيانات تدفع تحسينات الخدمة.

آسيا والمحيط الهادئ هي الأسرع صعوداً بمعدل نمو سنوي مركب قدره 17.5%. التغطية الجماعية لـ 5G في الصين وكوريا الجنوبية تزيل شكاوى زمن الاستجابة، بينما الشركات الناشئة الرقمية الأولى في الهند توقع اشتراكات شهرية بدلاً من شراء المعدات. التكتلات اليابانية تصر على واجهات برمجة التطبيقات المفتوحة لتجنب القفل، مما يدفع سوق المقسم الفرعي الخاص المستضاف نحو الامتدادات القائمة على المعايير. حزم التحفيز الحكومية التي تموّل اعتماد السحابة بشكل مشترك تُضخم الاستخدام عبر جنوب شرق آسيا.

أوروبا توازن بين الفرصة والتنظيم. إغلاق مفاتيح TDM وخطوط ISDN المكلفة يدفع المؤسسات الصغيرة والمتوسطة نحو جذوع SIP وخطط الاتصال المستضافة، ومع ذلك GDPR يجبر مزودي الخدمة على الاستثمار في التخزين داخل المنطقة والاعتراض القانوني. رغم العبء، سينمو حجم سوق المقسم الفرعي الخاص المستضاف في أوروبا من 4.3 مليار دولار أمريكي في عام 2025 إلى 8.4 مليار دولار أمريكي في عام 2030. خطط النطاق العريض الوطنية التي تمدد الألياف إلى المناطق الريفية تعد بتقليص فجوة الجودة الحضرية-الريفية بحلول النصف الثاني من العقد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

سوق المقسم الفرعي الخاص المستضاف مُتركز بشكل معتدل. تحتفظ Cisco بحوالي 25% من إيرادات UC العالمية، بمساعدة شبكة شركائها واستحواذها على BroadSoft. تستفيد Microsoft من اعتماد Teams لربط تراخيص النظام الهاتفي، مما يحقق تقدماً مع المؤسسات الكبيرة التي تشترك بالفعل في Microsoft 365. تتنافس RingCentral و8x8 وZoom من خلال دورات الميزات السريعة وSLAs السخية، مستهدفة مشتري السوق المتوسطة الذين يقدرون البساطة على البناءات المخصصة.

تتمحور المنافسة حول العمق القطاعي وتطور الذكاء الاصطناعي وانفتاح المنصة. يطرح المورّدون تسجيل المكالمات الجاهز للتمويل ومعالجة البيانات المطابقة لـ HIPAA والتكاملات الخاصة بالتعليم للفوز بالحسابات المنظمة. الذكاء الاصطناعي التوليدي يصوغ الآن ملخصات المكالمات، ويوجه العملاء بناءً على المشاعر، ويتنبأ بالتراجع، لذا يتسابق مزودو الخدمة لدمج النماذج مع ضمان خصوصية البيانات. بوابات المطورين المفتوحة تتيح للعملاء دمج الصوت في تدفقات العمل المخصصة؛ النظم البيئية المقفلة تخاطر بالتراجع.

الدمج مستمر. استحوذت Cisco على BroadSoft، واشترت Vonage شركة NewVoiceMedia، وانضمت RingCentral إلى AT&T لربط المدى المحمول مع برامج UCaaS. يركز الوافدون الجدد على المؤسسات الصغيرة جداً والمجاميع الإقليمية، باستخدام الإعداد الذاتي للحفاظ على تكاليف الاستحواذ منخفضة. تُقدر ملفات SEC من Intermedia إجمالي السوق القابلة للمعالجة لـ UCaaS وتطبيقات السحابة التجارية بـ 78 مليار دولار أمريكي، ومع ذلك يبقى اختراق السحابة أقل من الثلث، مما يترك مجالاً واسعاً لكل من الشركات الراسخة والمعطّلة.

قادة صناعة المقسم الفرعي الخاص المستضاف (PBX)

-

Exotel Techcom Pvt. Ltd.

-

Vonage

-

RingCentral Inc.

-

Atlantech Online Inc.

-

3CX

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: نشرت VitalPBX ورقة بيضاء تحث الشركات على إيقاف المبدلات القديمة لتجنب خسارة المبيعات والإنتاجية.

- أبريل 2025: قدمت Cisco إصدار Webex Calling المحسّن بالذكاء الاصطناعي الذي يضيف النسخ في الوقت الفعلي والتوجيه الذكي.

- مارس 2025: وسّعت Sangoma مجموعة UCaaS الخاصة بها بخدمات جذوع ومراكز اتصالات جديدة لمشتري السوق المتوسطة.

- فبراير 2025: أكدت Allbridge دعمها المستمر لـ PBX بعد خروج NEC، مستهدفة مجاميع الضيافة ومعيشة كبار السن.

نطاق تقرير سوق المقسم الفرعي الخاص المستضاف (PBX) العالمي

بدلاً من تحمل مسؤولية الأجهزة والبرامج والتدريب والصيانة وأكثر، يتولى مزود المقسم الفرعي الخاص المستضاف (PBX) العناية بكل ذلك. بالإضافة إلى كونه مُدار بالكامل خارج الموقع، مما يؤدي إلى عدم وجود تكاليف تكنولوجيا المعلومات أو التركيب، يوفر نظام المقسم الفرعي الخاص المستضاف أيضاً للشركات القدرة على إدارة أنظمة الهاتف الخاصة بها عبر لوحة تحكم سهلة الاستخدام. لهذه الأسباب وأكثر، تصبح أنظمة المقسم الفرعي الخاص المستضاف حلولاً شائعة بشكل متزايد لأصحاب الأعمال الصغيرة إلى المتوسطة الحجم النامية اليوم.

| الحلول | |

| الخدمات | الخدمات المُدارة |

| الخدمات المهنية | |

| خدمات الشبكة وتكنولوجيا المعلومات |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الاتصالات الموحدة والتعاون |

| التنقل وتمكين BYOD |

| مركز الاتصالات |

| جذوع SIP وتوجيه المكالمات |

| الخدمات المصرفية والمالية وخدمات التأمين |

| التصنيع |

| البيع بالتجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| تكنولوجيا المعلومات والاتصالات |

| التعليم |

| اللوجستيات والنقل |

| الضيافة |

| الصناعات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| البلدان الاسكندنافية | السويد |

| النرويج | |

| الدنمارك | |

| فنلندا | |

| آيسلندا | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| إسرائيل | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| كينيا | |

| باقي أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ |

| التقسيم حسب المكون | الحلول | |

| الخدمات | الخدمات المُدارة | |

| الخدمات المهنية | ||

| خدمات الشبكة وتكنولوجيا المعلومات | ||

| التقسيم حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| التقسيم حسب التطبيق | الاتصالات الموحدة والتعاون | |

| التنقل وتمكين BYOD | ||

| مركز الاتصالات | ||

| جذوع SIP وتوجيه المكالمات | ||

| التقسيم حسب صناعة الاستخدام النهائي | الخدمات المصرفية والمالية وخدمات التأمين | |

| التصنيع | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التعليم | ||

| اللوجستيات والنقل | ||

| الضيافة | ||

| الصناعات الأخرى | ||

| التقسيم حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| البلدان الاسكندنافية | السويد | |

| النرويج | ||

| الدنمارك | ||

| فنلندا | ||

| آيسلندا | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| كينيا | ||

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو السريع في سوق المقسم الفرعي الخاص المستضاف؟

ارتفاع اعتماد BYOD، وإطلاق شبكات الجيل الخامس، والتحول من المبدلات المحلية كثيفة رأس المال إلى الصوت السحابي المرن يوسّعان السوق بمعدل نمو سنوي مركب قدره 17.1%.

أي منطقة تنمو بشكل أسرع لخدمات المقسم الفرعي الخاص المستضاف؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع قدره 17.5% حتى عام 2030 حيث تحسن شبكات الجيل الخامس جودة المكالمات والشركات الرقمية الأولى تتوسع بسرعة.

ما هو حجم سوق المقسم الفرعي الخاص المستضاف اليوم؟

يقف السوق عند 14.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.82 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يتوسع بشكل أسرع؟

من المقرر أن تنمو نشر مراكز الاتصالات بنسبة 18.98% سنوياً لأن تحليلات الذكاء الاصطناعي تحسن أداء الوكيل وتجربة العملاء.

ما هو دور الخدمات مقارنة بتراخيص البرامج؟

بينما تحتفظ الحلول بـ 67% من الإيرادات، ستتفوق الخدمات المُدارة والمهنية عليها بمعدل نمو سنوي مركب قدره 18.1% حيث تسعى الشركات للحصول على خبرة التكامل وSLAs.

كم هو مركز التنافس بين المورّدين؟

يسجل المشهد 6/10: تحتفظ Cisco وMicrosoft وRingCentral و8x8 وZoom معاً بأكثر من 60% من الإيرادات، مما يترك مجالاً للداخلين الإقليميين والمتخصصين.

آخر تحديث للصفحة في: