حجم وحصة سوق المطاط الصناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

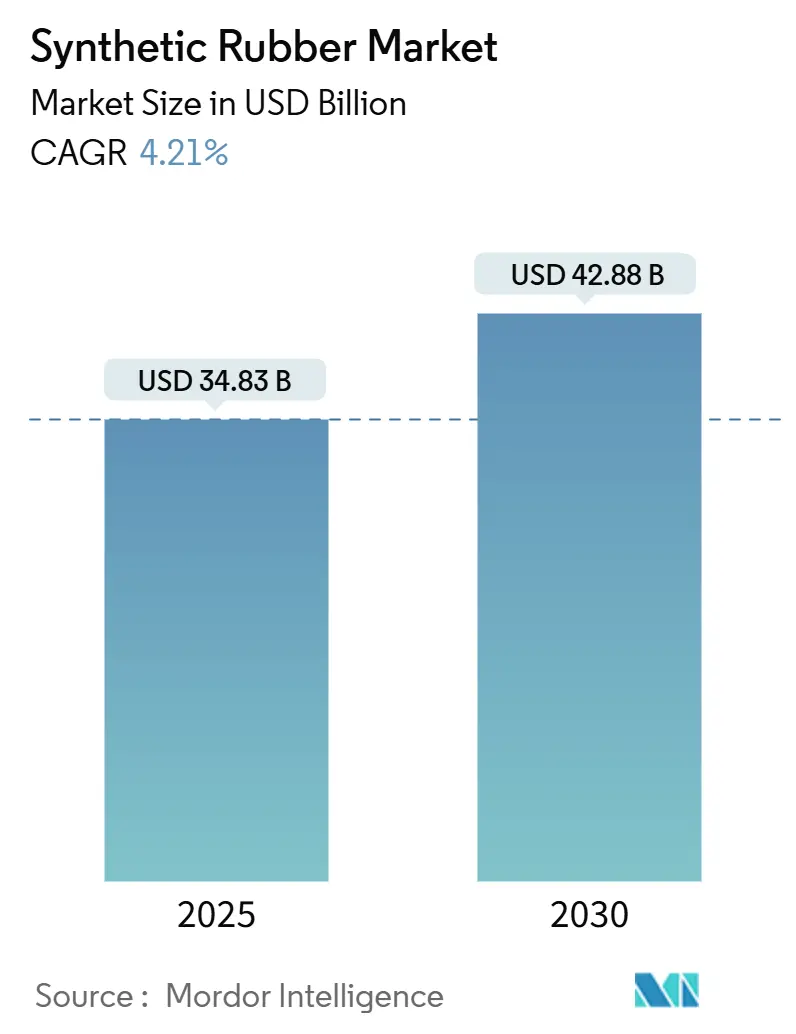

| حجم السوق (2025) | 34.83 مليار دولار أمريكي |

| حجم السوق (2030) | 42.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المطاط الصناعي من قبل موردور إنتليجنس

يُقدر حجم سوق المطاط الصناعي بـ 34.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 42.88 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.21% خلال فترة التوقعات (2025-2030). الطلب المرن من منتجي الإطارات والشركات المصنعة الصناعية وموردي الرعاية الصحية يدعم هذا النمو حتى مع تقلبات أسعار المواد الأولية وتشديد المعايير البيئية. الاعتماد المتزايد للمركبات الكهربائية يعيد تشكيل مواصفات المنتجات، مما يدفع الموردين نحو درجات مبلمرة بالمحلول توفر مقاومة أقل للدحرجة وعمراً أطول للتشغيل. منشآت الطاقة المتجددة تخلق قنوات جديدة عالية القيمة لـ EPDM، بينما قطاعات الطب والسلع الاستهلاكية توسع قاعدة العملاء. في الوقت نفسه، المونوميرات الحيوية تتوسع بسرعة حيث تسعى الشركات المصنعة للمعدات الأصلية لتحقيق التزامات صافي الصفر، وهذا التحول يضغط على نافذة الهامش للإنتاج التقليدي القائم على البترول.

النقاط الرئيسية للتقرير

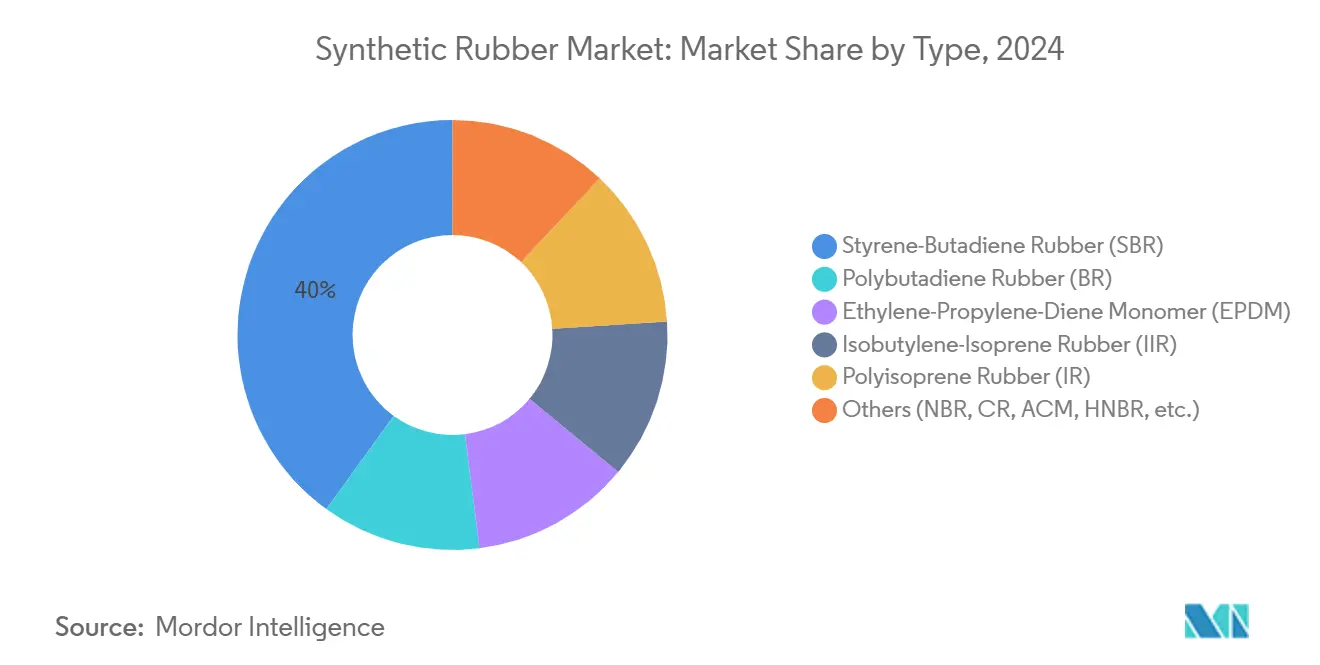

- حسب النوع، احتل مطاط ستايرين بوتادايين 40% من حصة سوق المطاط الصناعي في عام 2024، بينما من المتوقع أن يتوسع EPDM بمعدل نمو سنوي مركب قدره 5.77% حتى عام 2030.

- حسب عملية التصنيع، شكلت بلمرة المستحلب 60% من حصة الإيرادات في عام 2024؛ بلمرة المحلول تتقدم بمعدل نمو سنوي مركب قدره 5.51% حتى عام 2030.

- حسب المادة الخام، استحوذ البوتادايين على 50% من حصة سوق المطاط الصناعي في عام 2024؛ الأيزوبرين الحيوي من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.43% خلال 2025-2030.

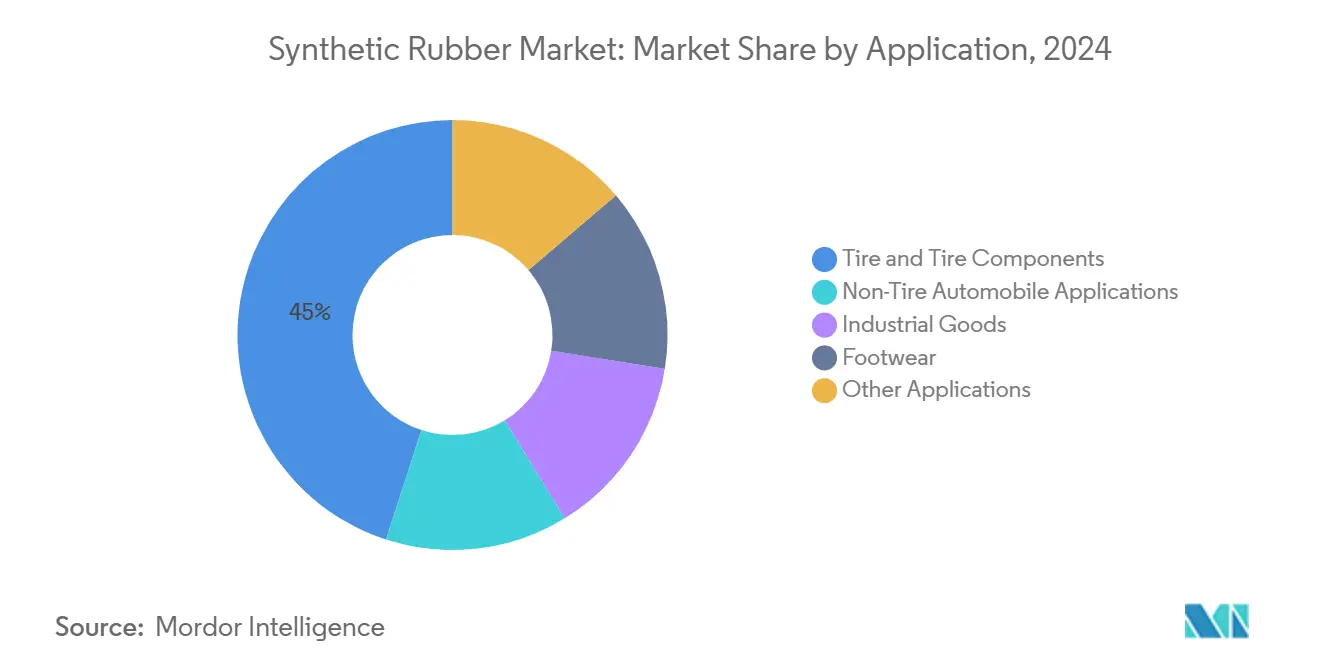

- حسب التطبيق، هيمنت الإطارات بحصة 45% من حجم سوق المطاط الصناعي في عام 2024، بينما السلع الصناعية ترتفع بأسرع معدل بنمو سنوي مركب قدره 4.49%.

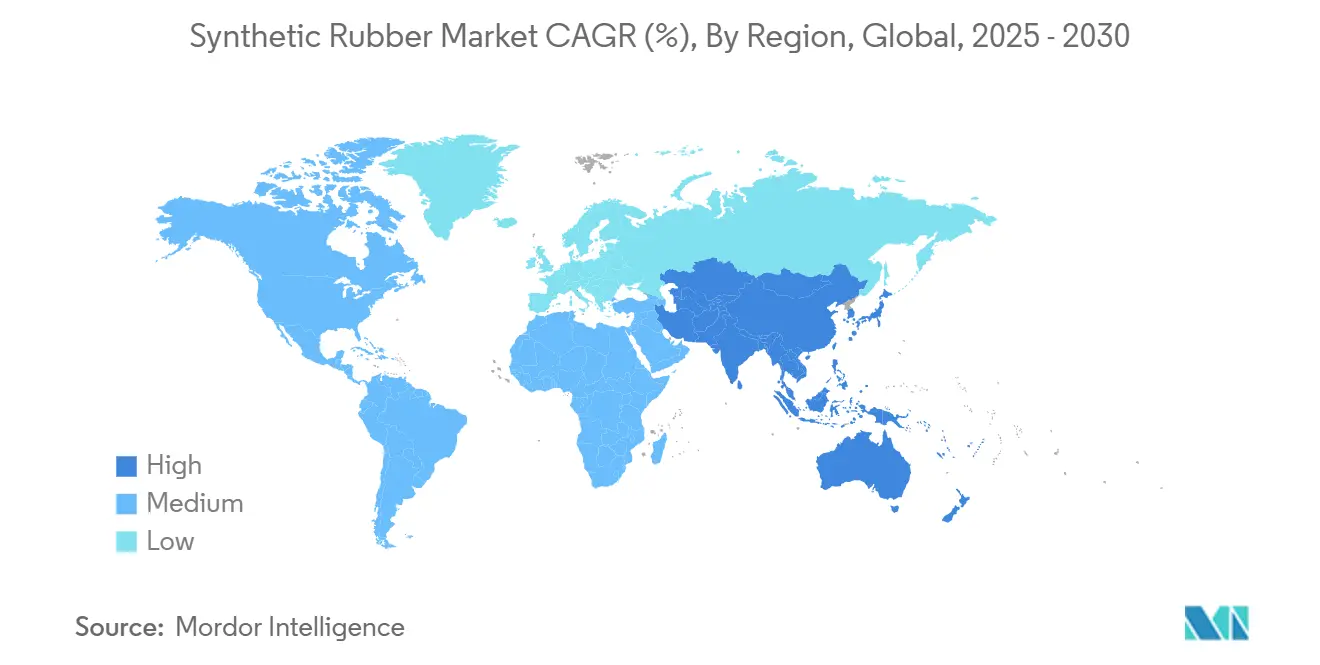

- حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات 57% في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 4.38% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمطاط الصناعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الإطارات عالية الأداء من مصنعي المعدات الأصلية للمركبات الكهربائية | +1.2% | الصين، أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نمو السلع المطاطية الصناعية في منشآت الطاقة المتجددة | +0.8% | أوروبا، أمريكا الشمالية، الصين | طويل المدى (≥4 سنوات) |

| التطورات في التطبيقات الطبية والصحية | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو المونوميرات الحيوية في أمريكا الشمالية مدفوعاً بالتزامات صافي الصفر | +0.5% | أمريكا الشمالية، أوروبا | طويل المدى (≥4 سنوات) |

| النمو في قطاع السلع الاستهلاكية | +0.3% | عالمي، التركيز على آسيا والمحيط الهادئ | قصير المدى (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الإطارات عالية الأداء من مصنعي المعدات الأصلية للمركبات الكهربائية

المركبات الكهربائية تسرع تآكل الإطارات بنسبة 20-30% بسبب ثقل حزم البطاريات والعزم الفوري، مما يدفع صانعي الإطارات لتحديد SBR مبلمر بالمحلول يقلل مقاومة الدحرجة ويطيل العمر الافتراضي. بوليمر PeakLife من بريدجستون، المقدم في أواخر عام 2024، يعزز تفاعل السيليكا ويلبي أهداف متانة المركبات الكهربائية. الشراء المستمر من مجمعي المركبات الكهربائية الصينية والأوروبية يحول هذا المطلب التقني إلى جذب هيكلي على سوق المطاط الصناعي.

نمو السلع المطاطية الصناعية في منشآت الطاقة المتجددة

كابلات توربينات الرياح، وحشيات الألواح الشمسية، وأختام الطاقة الكهرومائية تعتمد على EPDM لمقاومة الطقس والعزل الكهربائي. تظهر الدراسات أن التعرض للأشعة فوق البنفسجية في مزارع الرياح البحرية يمكن أن يقلل الخصائص الميكانيكية لـ EPDM بنسبة 27.67% بعد 480 ساعة، مما يحفز ابتكار المركبات للحفاظ على متانة المجال[1]Jian-jin Deng, "Multi-parameter Weight Analysis and Comprehensive Performance Evaluation of EPDM Rubber under Ultraviolet Environment," Journal of Polymer Science, researchgate.net . إضافات الطاقة في مجموعات الرياح البحرية حول بحر الشمال والساحل الشرقي للصين تدفع الطلب الإضافي.

التطورات في التطبيقات الطبية والصحية

قفازات النيتريل والأنابيب والمغروسات تحدد بشكل متزايد مطاط صناعي مضاد للحساسية. بما يتجاوز القفازات، يُستخدم المطاط الصناعي بشكل متزايد في الأنابيب الطبية والأختام والأجهزة المزروعة، حيث تقدم توافقه الحيوي وخصائصه القابلة للتخصيص مزايا كبيرة. تشابه البوليأيزوبرين مع المطاط الطبيعي دون مسببات الحساسية من اللاتكس يفتح مجالات أجهزة متميزة، مما يبقي هوامش الرعاية الصحية فوق درجات إطارات السلع.

التحول نحو المونوميرات الحيوية في أمريكا الشمالية مدفوعاً بالتزامات صافي الصفر

غوديير وفيزوليس تعملان على تسويق الأيزوبرين المستخرج من الكتلة الحيوية غير الصالحة للأكل للاستخدام في إطار بمواد مستدامة بنسبة 70% مقرر لعام 2025. برامج التطوير المتوازية في سينثومر وجامعة يورك تستهدف مطاطات حيوية أوسع[2]Synthomer plc, "Synthomer Partners with the University of York to Develop Next-Generation More Sustainable Bio-Based Polymers," synthomer.com. الحوافز التشريعية في إطار قانون خفض التضخم الأمريكي والصفقة الخضراء الأوروبية تعزز تخصيص رؤوس الأموال نحو هذه المسارات منخفضة الكربون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار مادة البوتادايين الخام من إيقاف مكسارات البخار | -0.7% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | قصير المدى (≤2 سنوات) |

| الاستبدال بالبولي يوريثان عالي الأداء في الأختام والحشيات | -0.5% | المستخدمون الصناعيون العالميون | متوسط المدى (2-4 سنوات) |

| المخاوف البيئية والتنظيمية | -0.4% | أوروبا، أمريكا الشمالية | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار مادة البوتادايين الخام من إيقاف مكسارات البخار

إيقاف مكسارات البخار المقرر في فرنسا وهولندا وإيطاليا يقلم توفر C4 الخام الأوروبي ويرفع أسعار البوتادايين، التي تمثل حوالي 50% من تكلفة المواد الخام لـ SBR. ضغط الهامش يدفع المنتجين الآسيويين لتحويل الشحنات غرباً، لكن قيود اللوجستيات وارتفاعات أسعار الغاز الطبيعي تبقي التقلبات عالية.

الاستبدال بالبولي يوريثان عالي الأداء في الأختام والحشيات

حشيات البولي يوريثان تتفوق على المطاط الصناعي في قدرة الكشط وتحمل الأحمال، مما يكسبها حصة في آلات التعدين والبناء والزراعة. مجلس الكيمياء الأمريكي يقدر المنفعة الاستهلاكية بـ 4.6 مليار دولار أمريكي سنوياً لتطبيقات البولي يوريثان في أمريكا الشمالية، مما يؤكد الحافز الاقتصادي للاستبدال.

تحليل القطاع

حسب النوع: EPDM يزداد بينما SBR يحافظ على الحجم

مطاط ستايرين بوتادايين (SBR) يحافظ على موقعه المهيمن بحصة سوقية 40% في عام 2024، بشكل رئيسي بسبب استخدامه الواسع في تصنيع الإطارات، حيث يعزز الجر ومقاومة التآكل. SBR يبقى لا غنى عنه لمداسات السيارات الشخصية لأنه يوازن بين الالتصاق والكشط. EPDM، مع ذلك، يتقدم بمعدل نمو سنوي مركب قدره 5.77% حتى عام 2030، الأسرع بين جميع الأنواع، حيث يحدده مشغلو الطاقة المتجددة لتغليف الكابلات والإغلاق. عمر خدمة EPDM البالغ 30-50 عاماً في التسقيف يجذب أيضاً مقاولي البناء الذين يواجهون أنماط مناخية أقسى.

تنويع الطلب يشتد. مطاط البوليبوتادايين يمتزج مع SBR لتحسين المرونة في درجات الحرارة المنخفضة في الإطارات الشتوية، بينما مطاط الأيزوبوتيلين أيزوبرين يدعم سدادات الأدوية حيث يجب أن تبقى نفاذية الغاز ضئيلة. البوليأيزوبرين يجذب صانعي القسطرة والقفازات الذين يهدفون لإزالة مسببات الحساسية من اللاتكس الطبيعي. الدرجات المتخصصة مثل NBR وCR تجد جذباً في خراطيم الخدمة النفطية والكابلات المقاومة للهب. هذه اللوحة المتوسعة تتيح لمُركبي المطاط تخصيص الأداء لظروف الاستخدام النهائي المنفصلة والاحتفاظ بقوة التسعير.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب عملية التصنيع: بلمرة المحلول تتسارع

إنتاج بلمرة المستحلب شكل 60% من حصة سوق المطاط الصناعي في عام 2024 حيث أن مفاعلاته راسخة وفعالة من حيث التكلفة وآلية للغاية. لكن حجم سوق المطاط الصناعي المرتبط بالدرجات المبلمرة بالمحلول سيرتفع بمعدل نمو سنوي مركب قدره 5.51%. الجزيئات الكبيرة الخطية وتوزيعات الوزن الجزيئي الضيقة المنتجة في مفاعلات المحلول تحسن المعامل المرن إلى 18.7 ميجا باسكال، خاصية حرجة للإطارات عالية السرعة للمركبات الكهربائية.

البلمرة المستمرة المتقدمة تستخدم التحليلات الفورية لتعديل تغذية المونوميرات، مما يقلل انبعاثات المركبات العضوية المتطايرة، ويمكّن التحكم الدقيق في الهندسة المعمارية. رغم أن بصمتها هي الأصغر، فهي تدعم بالفعل الطلب المتخصص الطبي والفضائي حيث القابلية للإعادة الإنتاج تتفوق على التكلفة. المنتجون يوزنون مقايضات رؤوس الأموال بين مرونة العملية وكثافة الطاقة والبصمة الكربونية قبل اختيار توسعات المواقع.

حسب المادة الخام: البدائل الحيوية تكتسب زخماً

البوتادايين احتل 50% من حصة سوق المطاط الصناعي في عام 2024 لأنه يغذي كلاً من خطوط SBR والبوليبوتادايين. حجم سوق المطاط الصناعي المرتبط بالأيزوبرين الحيوي، مع ذلك، من المتوقع أن يقفز بمعدل نمو سنوي مركب قدره 8.43%، ضعف الوتيرة الإجمالية، حتى عام 2030. برنامج غوديير التجريبي مع فيزوليس يحول النفايات الليغنوسليولوزية إلى أيزوبرين للخلطات التجريبية التجارية المقررة في عام 2025. في الوقت نفسه، حقق الباحثون في الجامعة الوطنية لسنغافورة كفاءة فاراداية بنسبة 93% عند التخليق الكهربائي للبوتادايين من الأسيتيلين، مما قد يقلل كثافة الكربون في إمداد C4.

تيارات الستايرين والإيثيلين والبروبيلين التقليدية تبقى ضرورية. الستايرين يدمج في SBR لدرجات حرارة انتقال زجاجي محكومة، بينما الإيثيلين والبروبيلين يرسيان سلاسل EPDM. محافظ المواد الخام تعكس الآن أولويات مزدوجة: تأمين الحجم ضد انقطاعات المكسارات وتسلق منحنى الاستدامة المطلوب من مصنعي المعدات الأصلية اللاحقين.

حسب التطبيق: السلع الصناعية تتجاوز الإطارات

الإطارات ومكونات الإطارات امتصت 45% من حصة سوق المطاط الصناعي في عام 2024 لأن الإنتاج العالمي للمركبات الخفيفة تجاوز 90 مليون وحدة. مع ذلك، السلع الصناعية ستتوسع بمعدل نمو سنوي مركب قدره 4.49% حتى عام 2030، متجاوزة نمو الإطارات. حشيات EPDM في المزارع الشمسية، وخراطيم النيتريل في الأنظمة الهيدروليكية، ووصلات التمدد النيوبرين في تحديث الجسور تشكل الكثير من هذا الحجم الإضافي. توسع الطاقة المتجددة يضيف مئات الآلاف من الأطنان من طلب المطاط سنوياً.

قطع غيار السيارات غير الإطارات - الأحزمة والحوامل ومخمدات الاهتزاز - تحافظ على جذب ثابت، بينما مصممو الأحذية الرياضية يدمجون رغوات مطاطية خفيفة الوزن لاسترداد الطاقة. الأجهزة الطبية والإلكترونيات الاستهلاكية المتميزة تعتمد درجات معدلة بالسيليكون للواجهات اللمسية. مصفوفة الطلب المتوسعة هذه تقلل دورية الإيرادات المرتبطة تاريخياً بدورات استبدال الإطارات وتمكن المُركبين من الحصول على قيمة أعلى لكل كيلوغرام.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ هيمنت بـ 57% من سوق المطاط الصناعي في عام 2024 وتزيد الحجم بمعدل نمو سنوي مركب قدره 4.38% حتى عام 2030. الصين ترسي هذه الريادة بصادرات واسعة للإطارات وقطع غيار السيارات، معززة بتسارع انتشار المركبات الكهربائية. الهند وفيتنام وتايلاند تضيف زخماً إقليمياً من خلال مصانع المركبات الجديدة. مشروع هيوسونغ في فيتنام لاستخراج BIO BDO من قصب السكر سينشئ أول مركز متكامل للإيلاستان الحيوي بحلول عام 2026، مقدر أولياً بـ 50,000 طن في السنة.

أمريكا الشمالية تجمع بين البحث والتطوير المتقدم وزيادة متطلبات المحتوى الحيوي. مختبر الطاقة المتجددة الوطني ينشئ نماذج أولية لروابط عكسية للإطارات القابلة لإعادة التدوير، وجامعة ولاية نورث كارولاينا تقود مشاركةً مركز مؤسسة العلوم الوطنية لتعزيز مرونة إمداد المطاط المحلي[3]NC State University, "NSF Center Dedicated to Domestic Rubber Production," ncsu.edu. عملاء الأسطول الكبار مثل UPS وأمازون يجربون الإطارات المستدامة، مما يخلق تأثير جذب لمنتجي المواد الأولية الحيوية.

أوروبا تبقى مركزاً متميزاً رغم إغلاق مكسارات البخار يشدد إمداد البوتادايين. ألمانيا وفرنسا وإيطاليا تركز على درجات متخصصة عالية الأداء تلبي لوائح REACH الصارمة والبلاستيك الدقيق. برنامج التصنيع الحيوي للمفوضية الأوروبية يمول طرقاً بديلة للمطاط الطبيعي والصناعي لخفض اعتماد الاستيراد وكثافة الكربون.

المشهد التنافسي

سوق المطاط الصناعي مجزأ بشكل معتدل، حيث يستحوذ أكبر خمسة منتجين على حوالي 36% من الطاقة المركبة. سينوبك تستفيد من تكامل المصافي للحفاظ على ريادة التكلفة في آسيا، بينما المصنعون الغربيون يركزون على قطاعات متخصصة عالية الهامش. النتائج المالية لبريدجستون لعام 2024 تسلط الضوء على استراتيجية الإطارات المتميزة، التي رفعت هوامش التشغيل إلى ما يقارب 14% رغم ارتفاع تكاليف المواد الخام.

التعاونات التكنولوجية تكتسب زخماً. غوديير تطور مركبات مطاط صناعي ذاتية الشفاء لإطالة عمر الإطارات، مستفيدة من التطورات في الروابط العكسية للكبريت. شراكة سينثومر مع جامعة يورك تهدف لتسريع ابتكارات البوليمرات الحيوية مع انبعاثات غازات دفيئة مخفضة. نشاط الاندماج والاستحواذ ارتفع في النصف الثاني من عام 2024، مع 148 صفقة مكشوفة بقيمة 13.9 مليار دولار أمريكي، بما في ذلك بيع بقيمة 47 مليون دولار أمريكي لمتخصص ياباني في المواد المقاومة للماء، مما يعكس الاهتمام بأصول المطاط المتخصصة.

المنتجون الآسيويون يزيدون الطاقة، خاصة في مقاطعتي غوانغدونغ ولياونينغ الصينيتين، لتلبية الطلب المحلي المتزايد من قطاعي المركبات الكهربائية والبنية التحتية. المنافسون الغربيون يحسنون المحافظ من خلال التجريد والاستحواذات المستهدفة في الرعاية الصحية والفضاء. الشركات الناشئة التي تركز على الأيزوبرين المخمر والبوتادايين المصنع بيولوجياً تجذب رأس المال المغامر، مما يشدد المنافسة للاعبين البتروكيماويين الراسخين.

رواد صناعة المطاط الصناعي

-

شركة الصين البتروكيماوية

-

كومهو البتروكيماوية

-

شركة إكسون موبيل

-

لانكسس

-

سيبور القابضة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2025: بدأت سيبور تجارب لاستبدال المطاط الطبيعي في الإطارات بمطاط الأيزوبرين الصناعي بعد تقييم 300 إطار تجريبي أظهر أداء مماثل للنماذج المعيارية.

- مايو 2025: أرلانكسيو وTSRC افتتحا مصنع NBR موسع في نانتونغ، الصين، مما رفع الطاقة السنوية إلى 40,000 طن.

- فبراير 2024: أعلنت أرلانكسيو عن خطط لتعزيز قدراتها الإنتاجية ببناء مصنع جديد لمطاط النيتريل بوتادايين المهدرج (HNBR) في تشانغتشو، شرق الصين.

نطاق تقرير السوق العالمي للمطاط الصناعي

المطاط الصناعي هو مطاط مصنوع صناعياً ينتج بدمج المعادن والنفط في المصانع. النوع الأكثر استخداماً من المطاط الصناعي هو مطاط ستايرين بوتادايين (SBR)، الذي ينشأ ببلمرة الستايرين و1,3-بوتادايين.

سوق المطاط الصناعي مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى مطاط ستايرين بوتادايين، مطاط إيثيلين بروبيلين داين، مطاط البوليأيزوبرين، مطاط البوليبوتادايين، مطاط الأيزوبوتيلين أيزوبرين، وأنواع أخرى. حسب التطبيق، السوق مقسم إلى الإطارات ومكونات الإطارات، تطبيقات السيارات غير الإطارات، الأحذية، السلع الصناعية، وتطبيقات أخرى (السلع الاستهلاكية، إلخ). التقرير يغطي أيضاً حجم السوق والتوقعات في 27 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| مطاط ستايرين بوتادايين (SBR) |

| مطاط البوليبوتادايين (BR) |

| إيثيلين بروبيلين داين مونومر (EPDM) |

| مطاط الأيزوبوتيلين أيزوبرين (IIR) |

| مطاط البوليأيزوبرين (IR) |

| أخرى (NBR، CR، ACM، HNBR، إلخ) |

| بلمرة المستحلب (E-SBR) |

| بلمرة المحلول (S-SBR) |

| البلمرة المستمرة المتقدمة |

| البوتادايين |

| الأيزوبرين |

| الستايرين |

| الإيثيلين والبروبيلين |

| مونوميرات متخصصة أخرى (ACN، الكلوروبرين) |

| الإطارات ومكونات الإطارات |

| تطبيقات السيارات غير الإطارات |

| السلع الصناعية |

| الأحذية |

| تطبيقات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| فيتنام | |

| إندونيسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بلدان الشمال | |

| تركيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| جنوب أفريقيا | |

| مصر | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | مطاط ستايرين بوتادايين (SBR) | |

| مطاط البوليبوتادايين (BR) | ||

| إيثيلين بروبيلين داين مونومر (EPDM) | ||

| مطاط الأيزوبوتيلين أيزوبرين (IIR) | ||

| مطاط البوليأيزوبرين (IR) | ||

| أخرى (NBR، CR، ACM، HNBR، إلخ) | ||

| حسب عملية التصنيع | بلمرة المستحلب (E-SBR) | |

| بلمرة المحلول (S-SBR) | ||

| البلمرة المستمرة المتقدمة | ||

| حسب المادة الخام | البوتادايين | |

| الأيزوبرين | ||

| الستايرين | ||

| الإيثيلين والبروبيلين | ||

| مونوميرات متخصصة أخرى (ACN، الكلوروبرين) | ||

| حسب التطبيق | الإطارات ومكونات الإطارات | |

| تطبيقات السيارات غير الإطارات | ||

| السلع الصناعية | ||

| الأحذية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| فيتنام | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بلدان الشمال | ||

| تركيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| جنوب أفريقيا | ||

| مصر | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق المطاط الصناعي؟

سوق المطاط الصناعي يحقق 34.83 مليار دولار أمريكي في عام 2025.

بأي سرعة سينمو سوق المطاط الصناعي؟

من المتوقع أن تتسلق الإيرادات بمعدل نمو سنوي مركب قدره 4.21%، لتصل إلى 42.88 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود طلب المطاط الصناعي؟

آسيا والمحيط الهادئ تستحوذ على 57% من الطلب العالمي وتتوسع بمعدل نمو سنوي مركب قدره 4.38%.

لماذا يكتسب EPDM حصة في سوق المطاط الصناعي؟

مقاومة EPDM للطقس وعمر الخدمة الطويل يجعله المطاط المفضل لكابلات الطاقة المتجددة والأختام والحشيات، مما يدفع معدل نمو سنوي مركب قدره 5.77%.

كيف تؤثر المونوميرات الحيوية على صناعة المطاط الصناعي؟

شراكات مثل غوديير-فيزوليس تقوم بتسويق الأيزوبرين الحيوي الذي يقلل كثافة الكربون ويلتقط الطلب سريع النمو من مصنعي المعدات الأصلية المركزين على الاستدامة.

ما هو القيد الرئيسي على نمو المطاط الصناعي؟

تقلبات أسعار البوتادايين من انقطاعات مكسارات البخار تمارس أكبر تأثير سلبي، مما يقلم معدل النمو السنوي المركب المتوقع بـ 0.7%.

آخر تحديث للصفحة في: