حجم وحصة سوق مطاط الستيرين البوتادين (SBR)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

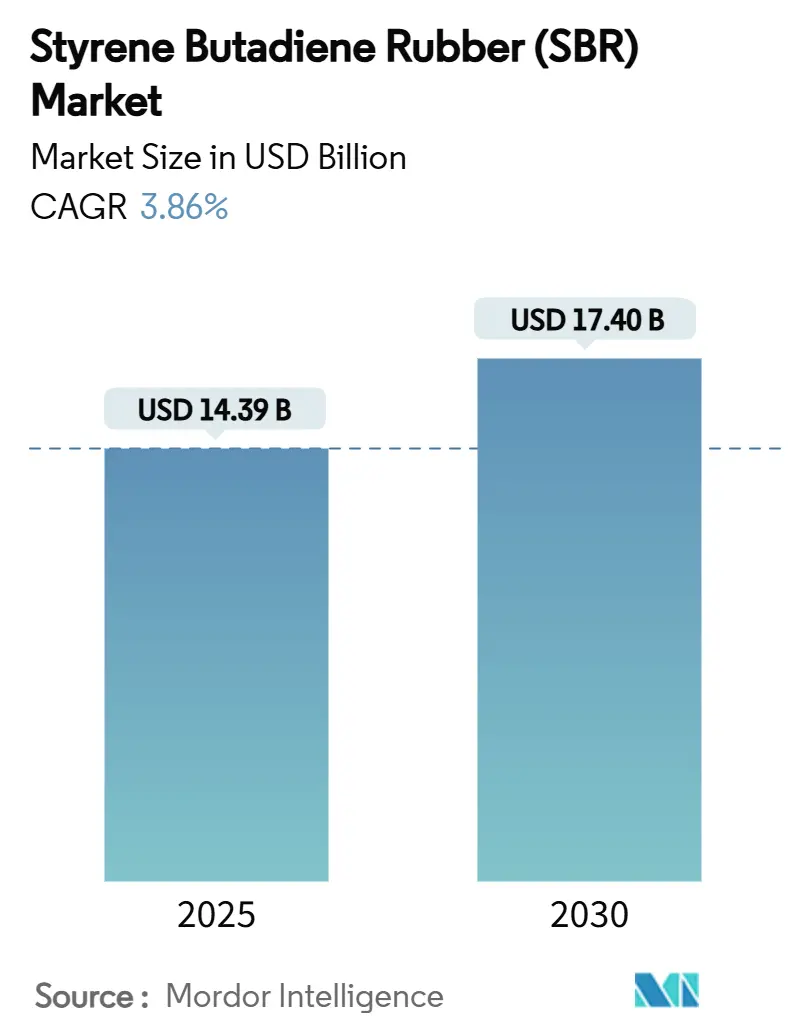

| حجم السوق (2025) | 14.39 مليار دولار أمريكي |

| حجم السوق (2030) | 17.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مطاط الستيرين البوتادين (SBR) بواسطة مردور إنتليجنس

يُقدر حجم سوق مطاط الستيرين البوتادين بـ 14.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.86% خلال فترة التوقعات (2025-2030). يشكل الطلب القوي على الإطارات في الاقتصادات الناشئة، والاستثمار المستدام في البنية التحتية، واللوائح الإلزامية للاستدامة هذا المسار النمو المعتدل. تعزز الاستثمارات في تقنية الإطارات منخفضة المقاومة للانزلاق، وتوسع استخدام المواد اللاصقة في البناء والتعبئة، ومواصفات الأسفلت المحسن بالبوليمرات من توقعات الاستهلاك. في الوقت نفسه، تخفف التقلبات في المواد الخام المرتبطة بالخام، والقواعد الكربونية الأكثر صرامة، والمنافسة المتزايدة من المطاط الحراري المرن من قوة الحجم والتسعير. تعزز عناقيد التصنيع الآسيوية القيادة العالمية من خلال دمج القدرة واسعة النطاق مع القرب من عملاء السيارات، بينما يسعى المنتجون الغربيون نحو التخارج والتحولات نحو المنتجات المستدامة لحماية الهوامش.

النقاط الرئيسية للتقرير

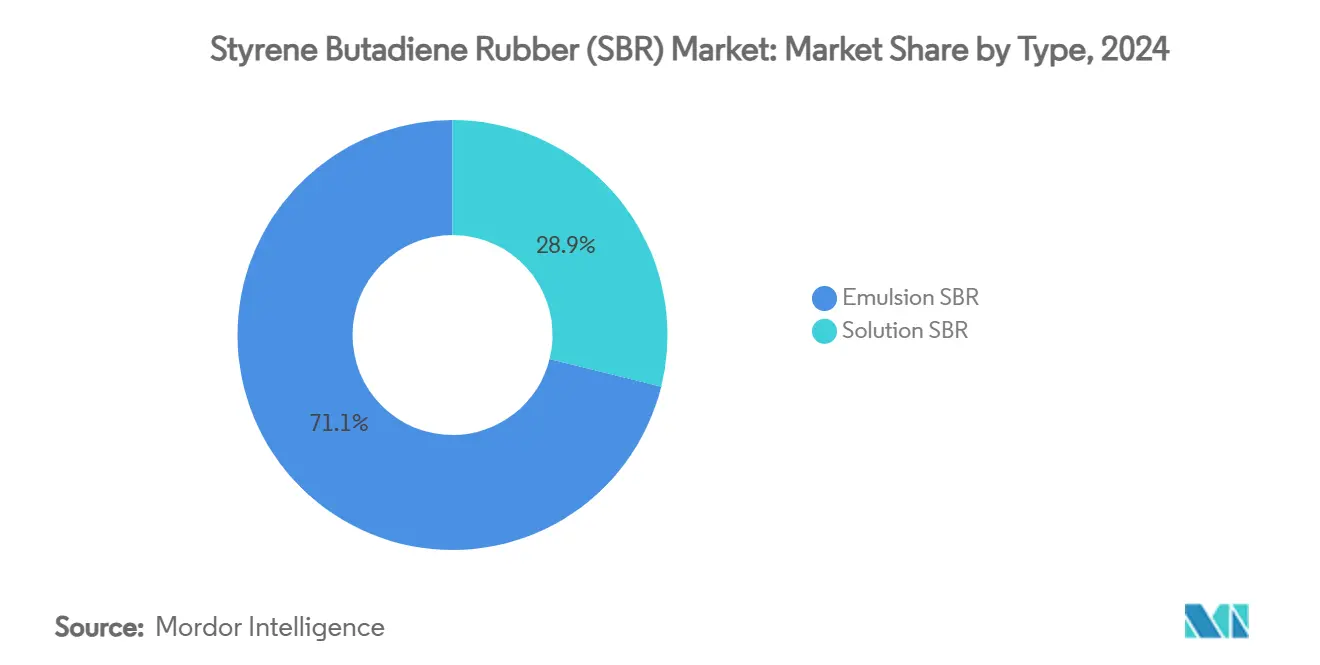

- حسب النوع، استحوذ مطاط الستيرين البوتادين المستحلب على 71.13% من حصة سوق مطاط الستيرين البوتادين في عام 2024، بينما حقق مطاط الستيرين البوتادين المحلول أسرع معدل نمو سنوي مركب بنسبة 4.34% حتى عام 2030.

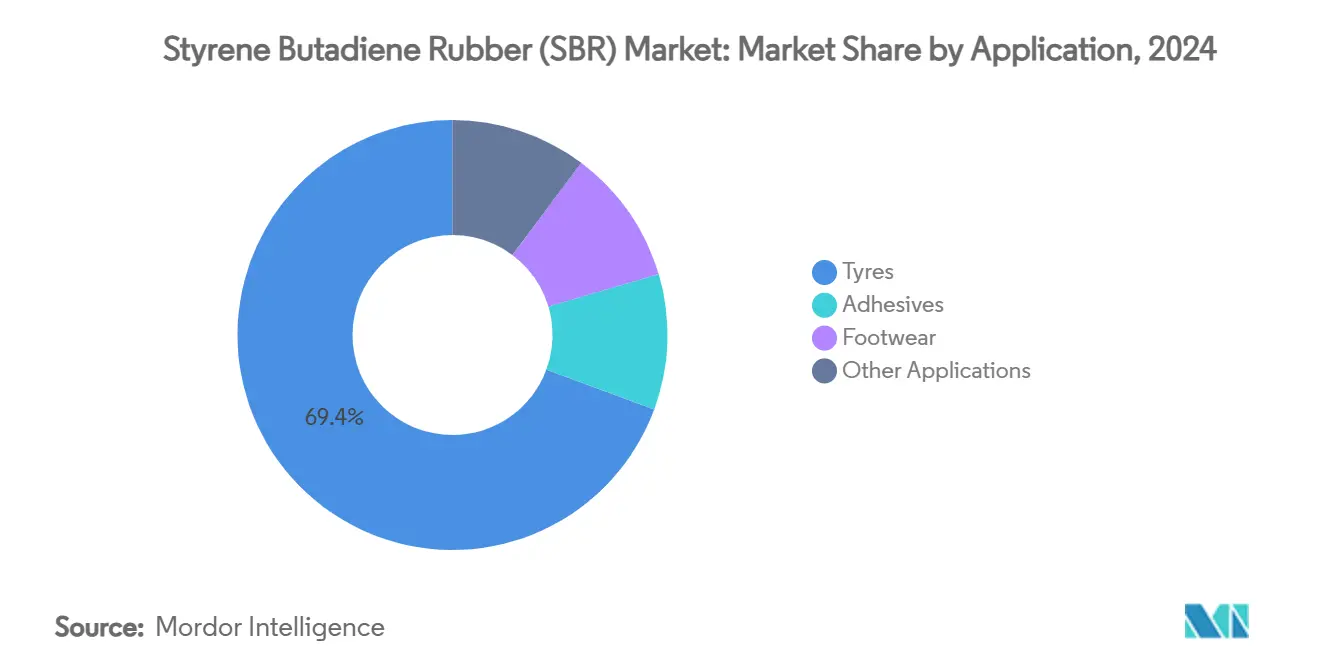

- حسب التطبيق، شكلت الإطارات 69.38% من حجم سوق مطاط الستيرين البوتادين في عام 2024؛ والمواد اللاصقة في المسار الصحيح لتحقيق أعلى معدل نمو سنوي مركب بنسبة 4.52% حتى عام 2030.

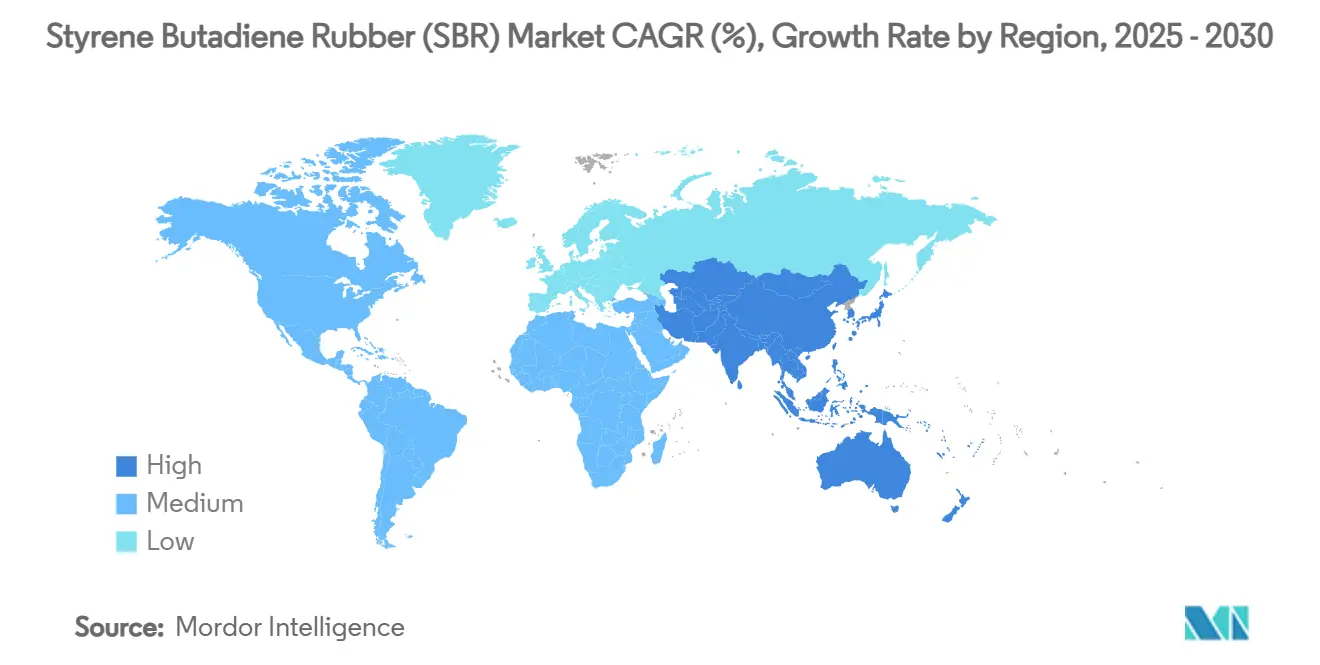

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 45.64% من الإيرادات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.28% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمطاط الستيرين البوتادين (SBR)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على استبدال الإطارات في الاقتصادات الناشئة | +0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| التحول نحو الإطارات منخفضة المقاومة للانزلاق في الاتحاد الأوروبي والصين | +0.6% | أوروبا، الصين | المدى القصير (≤2 سنة) |

| البناء السريع للطرق السريعة والمطارات يعزز الأسفلت المحسن بالبوليمرات | +0.4% | عالمي، مركز في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| دفع الشركات المصنعة للمعدات الأصلية لتقليل وزن المداس بنسبة 10% عبر S-SBR المُوظف | +0.3% | مراكز السيارات العالمية | المدى المتوسط (2-4 سنوات) |

| وضع العلامات الإلزامية للقبضة الرطبة في الآسيان يحفز امتصاص S-SBR عالي الفينيل | +0.2% | أسواق الآسيان | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على استبدال الإطارات في الاقتصادات الناشئة

يؤدي توسع أسطول المركبات مع تحسن شبكات الطرق إلى زيادة معدلات تآكل الإطارات بشكل كبير، مما يدفع طلب سوق مطاط الستيرين البوتادين لمركبات الإطارات. تساهم إطارات الاستبدال بالفعل بنسبة 60% من إجمالي استهلاك الإطارات في الهند، وقد استجابت بريدجستون بالتزام 85 مليون دولار أمريكي لتوسيع قدرة الإنتاج المحلية. يضاعف اعتماد الإطارات الشعاعية استخدام SBR لكل وحدة، مما يزيد الأحجام أكثر. تبقى دورات الاستبدال أقل تأثراً بالتباطؤ الاقتصادي من الطلب على المعدات الأصلية، مما يوفر حماية من الجانب السلبي أثناء انخفاضات الصناعة. لذلك تقدم آسيا الناشئة وأمريكا اللاتينية دفعة متوسطة المدى موثوقة للمبيعات العالمية.

التحول نحو الإطارات منخفضة المقاومة للانزلاق في الاتحاد الأوروبي والصين

ترفع اللوائح الهادفة إلى كفاءة وقود الأسطول من الطلب على درجات مطاط الستيرين البوتادين المحلول التي تمكن من مركبات المداس المملوءة بالسيليكا مع انحسار أقل. لقد حول وضع العلامات للمستهلك في الاتحاد الأوروبي بالفعل المشتريات نحو منتجات مقاومة الانزلاق المصنفة A، حيث يسجل المصنعون نمو حجم بنسبة 15-20% في هذه الفئات المتميزة[1]المفوضية الأوروبية، "تقييم أثر لائحة وضع العلامات على الإطارات،" ec.europa.eu. تعكس الصين الاتجاه في قطاعات الشحن الثقيل، مما يترجم إلى فرص كبيرة للموردين القادرين على التوظيف المتقدم. تعزز الفجوة الأداء المتسعة بين مطاط الستيرين البوتادين المستحلب والمحلول من علاوات الأسعار للبوليمرات عالية المواصفات بينما تكافئ المنتجين المحركين بالأبحاث والتطوير.

البناء السريع للطرق السريعة والمطارات يعزز الأسفلت المحسن بالبوليمرات

تسرع برامج البنية التحتية في آسيا والمحيط الهادئ من استهلاك الأسفلت المحسن بـ SBR الذي يوفر مقاومة محسنة للتخديد والمرونة. تظهر البيانات المختبرية استقراراً أعلى بنسبة 18.8% وصلابة زحف ديناميكي أقوى بنسبة 46.2% عند مزج 5% SBR في روابط الأسفلت[2]إدارة النقل في إلينوي، "دراسة أداء الأسفلت المحسن بالبوليمرات،" idot.illinois.gov. تبرر مثل هذه المكاسب في الأداء علاوة المواد للمدارج والطرق السريعة المعرضة للأحمال القصوى. نظراً لأن الإنفاق على البنية التحتية عادة ما يكون متعدد السنوات، فإن التطبيق يمنح المنتجين ركيزة طلب طويلة الموجة تنوع بعيداً عن مبيعات السيارات الدورية وتقوي سوق مطاط الستيرين البوتادين.

دفع الشركات المصنعة للمعدات الأصلية لتقليل وزن المداس بنسبة 10% عبر S-SBR المُوظف

تتطلب صانعو السيارات إطارات أخف لتحسين اقتصاد الوقود وتمديد مدى المركبات الكهربائية، مما يحفز امتصاص S-SBR المُوظف مع روابط حشو أقوى. تؤكد خارطة طريق ميشلان لإنتاج مطاط صناعي حيوي المنشأ بمحتوى متجدد 40% بحلول عام 2030 على هذا الهدف. تفضل برامج تقليل الوزن الموردين الذين يوفرون بوليمرات مداس منخفضة الكثافة لكن متينة، مما يخلق مجمعات هوامش متميزة. تؤدي التعقيدات التصميمية الناتجة إلى رفع تكاليف التبديل، مما يعمق علاقات العملاء للشركات الرائدة ذات المعرفة المتقدمة في التركيب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار البوتادين المرتبطة بالخام | -0.7% | عالمي | المدى القصير (≤2 سنة) |

| بدائل TPE المتنامية في الأحذية | -0.3% | عالمي، مركز في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| CBAM الأوروبي يمتد إلى واردات المطاط الصناعي بعد عام 2027 | -0.2% | أوروبا، شركاء التجارة | المدى الطويل (≥4 سنوات) |

| حصص إعادة التدوير في الصين تقلل الطلب على SBR البكر للأحزمة الناقلة | -0.1% | الصين، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار البوتادين المرتبطة بالخام

تمثل تكاليف المواد الخام عادة ما يصل إلى 70% من إجمالي مصروفات تصنيع SBR، مما يترك الهوامش معرضة عندما ترتفع أسعار الخام. تضيف تقلبات العملة طبقة إضافية من عدم القدرة على التنبؤ للمصدرين. بينما حسنت رالي المطاط الطبيعي في عام 2024 مؤقتاً من موقع SBR التكلفة النسبية، سرعان ما أدت الزيادات المزدوجة في البوتادين المشتق من الخام إلى تآكل تلك الميزة. تحد عقود الموردين طويلة المدى مع بنود تسعير ثابتة من قدرة الصناعة على تمرير الارتفاعات المفاجئة في المواد الخام، مما يجبر العديد من الشركات على اعتماد استراتيجيات التحوط والمخزون التي ترفع متطلبات رأس المال العامل.

بدائل TPE المتنامية في الأحذية

تحدد علامات الأحذية بشكل متزايد المرونات الحرارية البلاستيكية لتبسيط عمليات الصب بالحقن ودعم التزامات إعادة التدوير. تبسط مواد TPE أيضاً مطابقة الألوان وتقلل أوقات المعالجة، مما يضغط دورات الإنتاج. رغم أن SBR يحتفظ بمقاومة تآكل فائقة لنعال رياضية متطلبة، تهاجر القطاعات العادية والأزياء نحو TPE بوتيرة متسارعة. يضغط التحول على أحجام صناعة مطاط الستيرين البوتادين في قطاع استخدام نهائي مستقر تاريخياً، مما يحفز البحث في درجات SBR أكثر استدامة.

تحليل القطاعات

حسب النوع: مطاط الستيرين البوتادين المحلول يقود التطبيقات المتميزة

سجل مطاط الستيرين البوتادين المحلول أعلى معدل نمو سنوي مركب بنسبة 4.34% حتى عام 2030، رغم أن مطاط الستيرين البوتادين المستحلب سيطر على 71.13% من أحجام عام 2024. من المتوقع أن يتوسع حجم سوق مطاط الستيرين البوتادين المنسوب للدرجات المحلولة من 4.08 مليار دولار أمريكي في عام 2025 إلى 5.06 مليار دولار أمريكي في عام 2030، مما يعكس الطلب الحبيبي على مداسات الإطارات عالية الأداء. تحقق البوليمرات المحلولة المُوظفة توزيعات وزن جزيئي أكثر إحكاماً وتوافق حشو فائق، مما يمكن من تقليل وزن المداس دون المساس بالقبضة الرطبة. تتماشى إضافة السعة الأخيرة لـ ARLANXEO في دورماغن مع متطلبات صانعي السيارات للإطارات منخفضة مقاومة الانزلاق. مع تشديد مواصفات الأداء، يكتسب مطاط الستيرين البوتادين المحلول حصة، خاصة في أوروبا والصين وأسواق الاستبدال المتميزة حيث وعي المستهلك أعلى. يبقى مطاط الستيرين البوتادين المستحلب لا غنى عنه في قطاعات السوق الشامل بفضل مزايا الحجم، وقاعدة المفاعلات المثبتة الواسعة، وخط عرض التركيب الواسع. لكن موضعه المدفوع بالسعر يترك الهوامش عرضة لتقلبات المواد الخام. وبالتالي تحمي استراتيجيات التوزيع المختلطة التي تقرن منصات الاستحلاب منخفضة التكلفة مع عروض المحاليل المتميزة تدفقات الإيرادات عبر دورات السيارات.

من المحتمل أن ترتفع حصة سوق مطاط الستيرين البوتادين التي تسيطر عليها الدرجات المحلولة بـ 3 نقاط مئوية بحلول عام 2030، مدعومة بلوائح علامات الإطارات المستمرة، وانتشار المركبات الكهربائية، وأهداف استدامة الشركات المصنعة للمعدات الأصلية. حتى في الاقتصادات الناشئة الحساسة للتكلفة، تسرع المتطلبات المدفوعة بالسياسات للقبضة الرطبة وأداء مقاومة الانزلاق من الهجرة إلى مطاط الستيرين البوتادين المحلول. يمكن للمنتجين الذين يستثمرون في العمليات المستمرة، وأنظمة المحفزات المتقدمة، والتوظيف المباشر أن يلتقطوا تسعير متميز بينما يخفضون التكاليف المتغيرة عبر تحسينات كفاءة الطاقة والتحكم الرقمي في المصنع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المواد اللاصقة تظهر كمحرك نمو

ساهمت الإطارات بـ 69.38% من إيرادات عام 2024، مثبتة الطلب الإجمالي لسوق مطاط الستيرين البوتادين. يستفيد القطاع من دورات الاستبدال المرنة، حيث تقدر أساطيل المركبات التجارية مقاومة تآكل SBR وفعاليته من حيث التكلفة. ومع ذلك، تمثل المواد اللاصقة التطبيق الأكثر ديناميكية، تتقدم بمعدل نمو سنوي مركب 4.52% نحو عام 2030. من المقرر أن يزيد حجم سوق مطاط الستيرين البوتادين للمواد اللاصقة من 1.12 مليار دولار أمريكي في عام 2025 إلى 1.39 مليار دولار أمريكي بحلول عام 2030 مع ارتفاع نفقات البناء، وأحجام تعبئة التجارة الإلكترونية، ومشاريع المستهلكين افعلها بنفسك. تقدم مستحلبات قائمة على SBR التصاقاً قوياً على ركائز مسامية مثل الخرسانة والكرتون، مقترنة بالمرونة المطلوبة لدوران درجة الحرارة. تتبنى شركات التعبئة أيضاً صيغ SBR الذائبة بالحرارة التي تدعم تيارات إعادة التدوير أحادية المواد، مما يساعدها في تلبية تعهدات الاقتصاد الدائري. في الوقت نفسه، يغذي التطوير السكني الآسيوي عالي النمو الطلب على مواد لاصقة للبلاط، وطلاءات مقاومة للماء، ومواد مانعة للتسرب التي تتطلب تعديل المطاط للسد على الشقوق ومقاومة الصدمات.

بينما يواجه طلب مركبات الأحذية استبدال TPE، لا تزال الأحذية الرياضية المتميزة تعتمد على خصائص تآكل SBR في قطاعات النعل الخارجي عالية التآكل. توفر البضائع الصناعية بما في ذلك أحزمة القيادة، والخراطيم، وعوازل الاهتزاز تنوع إضافي، مما يستقر دفاتر طلبيات المنتجين عندما يتقلب إنتاج السيارات. هذه التطبيقات المتنوعة تعزز بشكل جماعي مرونة سوق مطاط الستيرين البوتادين متعددة القطاعات، رغم أن التركيز الاستراتيجي يتحول نحو تركيبات هامش أعلى ومميزة بدلاً من مطاردات الحجم الخالص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حافظت آسيا والمحيط الهادئ على 45.64% من حصة الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.28% حتى عام 2030. ترسي الصين الهيمنة الإقليمية بسعة إطارات ومطاط صناعي واسعة النطاق، مما يمكن من التوسع السريع لكل من الدرجات المستحلبة والمحلولة. يحصل الطلب المحلي على دفعة من ارتفاع حظيرة السيارات، وحافز البنية التحتية، وحصص إعادة التدوير الوطنية التي تحرر السعة للتصدير. يتم دفع سوق الهند من خلال توقع مضاعفة إيرادات صناعة الإطارات إلى 22 مليار دولار أمريكي بحلول عام 2032، مما يحفز السعات الإضافية واستثمارات التكامل العكسي. تكمل تايلاند وماليزيا العرض المنبع عبر إنتاج المطاط الطبيعي، مما يوفر للمركبين مزايا المصادر المتكاملة. ومع ذلك، يمكن أن يؤدي تسعير الكربون، والمعايير الأكثر صرامة لانبعاثات الهواء، وضوابط تلوث المياه إلى تصعيدات التكلفة أو إعادة توطين أصول SBR الأقدم داخل الكتلة.

تقدم أمريكا الشمالية استهلاك ناضج لكن ثابت مدعوم بإطارات الاستبدال، والأسفلت المحسن بالبوليمرات لتأهيل الطرق السريعة، وامتصاص اللاصق في تعبئة التجارة الإلكترونية. يواصل صانعو الإطارات في الولايات المتحدة التأكيد على منافذ الأداء مثل الشاحنات الخفيفة والمتغيرات فائقة الأداء التي تعتمد بشدة على مطاط الستيرين البوتادين المحلول المُوظف. يضيف ظهور المكسيك كمحور تقريب للتجميع لتجميع المركبات الحركية طلب إضافي لأجزاء المطاط للسيارات. تحافظ عمليات التعدين وآبار النفط الكندية على استخدامات SBR الصناعية مرتفعة، خاصة في الأحزمة الناقلة والطلاءات الوقائية. بشكل عام، يحوم النمو الإقليمي قريباً من المتوسط العالمي ولكن يميل نحو البوليمرات عالية القيمة.

أوروبا مقيدة بمسار إنتاج مركبات أقل لكنها تستفيد من جدول أعمال الاستدامة في الاتحاد الأوروبي الذي يفضل SBR المتقدم ومنخفض الكربون. تكثف مصانع الإطارات الألمانية والفرنسية والإيطالية اعتماد درجات الأداء البيئي، مما يضخم واردات مطاط الستيرين البوتادين المحلول من كوريا وسنغافورة حتى تتوسع القدرة الأوروبية. تحفز ترقيات الطرق السريعة والمطارات في أوروبا الشرقية استخدام الأسفلت المحسن بالبوليمرات، مما يعوض جزئياً ضعف السيارات. من المحتمل أن يحد CBAM القادم من الواردات عالية الكربون ويشجع المصادر المحلية أو ترقيات الطاقة المتجددة في البلدان المصدرة. تقود أسواق الدول الإسكندنافية ودول البنلوكس في تطبيقات SBR المعاد تدويرها في الأرضيات والأسطح الرياضية، مما يعزز المنافذ التي تقدر الحلول الدائرية.

المشهد التنافسي

سوق مطاط الستيرين البوتادين مركز بشكل معتدل، حيث يمثل أكبر خمسة لاعبين ما يقدر بـ 56% من الإيرادات العالمية. تحتفظ ARLANXEO وLANXESS وشركة JSR بميزة تنافسية من خلال تقنية العمليات، ومحافظ المنتجات المتنوعة، والتكامل مع مادة البوتادين الخام. ترفع ترقية خط دورماغن من ARLANXEO الإنتاج السنوي لمطاط الستيرين البوتادين المحلول بـ 70 كيلو طن، مستهدفة عملاء الإطارات المتميزين في الاتحاد الأوروبي. تستفيد LANXESS من التكامل العكسي في محفزات البلمرة الأيونية، مما يخفض التكاليف المتغيرة. تتوسع JSR في السعة في يوكايتشي لخدمة طلبات مواصفات عالية لصانعي السيارات المحليين.

الداخلون الصينيون مثل سينوبك وTSRC يضيفون مفاعلات استحلاب ومحاليل لتوريد الاستهلاك المحلي سريع النمو ومتابعة حصة التصدير، مما يكثف ضغط الأسعار في درجات السلع. يستجيب الرواد الغربيون بتقليم الأصول غير الأساسية، كما يتضح من بيع جوديير لأعمال المطاط الصناعي في بيومونت بقيمة 650 مليون دولار أمريكي لشركة جمسبرينغ كابيتال في عام 2025. تظهر الشراكات حول الدائرية كحاسمة. تتعاون سوميتومو رابر مع ميتسوبيشي كيميكال لإعادة تدوير الكربون الأسود المستعاد في مركبات إطارات جديدة، مما يعزز سرديتها من المهد إلى المهد. تُظهر التزامات ميشلان بالمواد الخام الحيوية المنشأ والانحلال الحراري للجيل التالي كيف يفوق التمييز المدفوع بالاستدامة توسع القدرة الخالص على المدى الطويل.

قادة صناعة مطاط الستيرين البوتادين (SBR)

-

ARLANXEO

-

شركة الصين البتروكيماوية (سينوبك)

-

كومهو البتروكيماوية

-

سينثوس

-

TSRC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2023: وقعت سينثوس مذكرة تفاهم مع كومهو تاير - الشركة الرائدة في تصنيع الإطارات الكورية الجنوبية. تهدف هذه الشراكة إلى تطوير المواد الخام المستدامة للإطارات.

- أبريل 2023: بدأت شركة هاينان بالينغ للمواد الكيماوية الجديدة المحدودة، الشركة التابعة لشركة الصين للبترول والكيماويات، إنتاج البوليمر المشترك للستيرين-البوتادين (SBC) في هاينان، الصين. يهدف هذا إلى إنتاج 170,000 طن من SBR سنوياً. استثمرت الشركة 279.74 مليون دولار أمريكي في هذا المشروع.

نطاق تقرير السوق العالمي لمطاط الستيرين البوتادين (SBR)

مطاط الستيرين البوتادين (SBR) هو بوليمر مشترك مطاط صناعي مشتق من بلمرة الستيرين والبوتادين. إنه واحد من أكثر المطاطات الصناعية استخداماً على نطاق واسع بسبب مقاومته الممتازة للتآكل، وخصائص الشيخوخة الجيدة، والمرونة العالية. يوفر SBR توازن في الخصائص، مما يجعله مناسباً لتطبيقات متنوعة عبر صناعات مختلفة.

يتم تقسيم سوق مطاط الستيرين البوتادين حسب النوع والتطبيق والجغرافيا. حسب النوع، يتم تقسيم السوق إلى مطاط الستيرين البوتادين المستحلب ومطاط الستيرين البوتادين المحلول. يتم تقسيم السوق حسب التطبيق إلى الإطارات والمواد اللاصقة والأحذية والتطبيقات الأخرى (مواد البناء). حسب الجغرافيا، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مطاط الستيرين البوتادين في 27 دولة عبر المناطق الرئيسية. يتم إجراء تحديد حجم السوق والتوقعات لكل قطاع بناءً على الإيرادات (بالدولار الأمريكي).

| مطاط الستيرين البوتادين المستحلب |

| مطاط الستيرين البوتادين المحلول |

| الإطارات |

| المواد اللاصقة |

| الأحذية |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| تايلاند | |

| ماليزيا | |

| فيتنام | |

| إندونيسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| نيجيريا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | مطاط الستيرين البوتادين المستحلب | |

| مطاط الستيرين البوتادين المحلول | ||

| حسب التطبيق | الإطارات | |

| المواد اللاصقة | ||

| الأحذية | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| ماليزيا | ||

| فيتنام | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مطاط الستيرين البوتادين؟

وصل حجم سوق مطاط الستيرين البوتادين إلى 14.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.4 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الاستهلاك العالمي؟

تهيمن آسيا والمحيط الهادئ بحصة إيرادات 45.64% بفضل قدرة التصنيع الواسعة للإطارات والمطاط الصناعي مقترنة بنمو الطلب المحلي القوي.

لماذا يكتسب مطاط الستيرين البوتادين المحلول حصة على الدرجات المستحلبة؟

يوفر مطاط الستيرين البوتادين المحلول أداء مقاومة انزلاق وقبضة رطبة فائق، ملبياً قواعد وضع العلامات الأكثر صرامة للإطارات وأهداف كفاءة الشركات المصنعة للمعدات الأصلية، مما يدفع معدل نمو سنوي مركب 4.34% حتى عام 2030.

كيف سيؤثر CBAM الأوروبي على تجارة SBR؟

من عام 2027، ستؤدي رسوم الكربون على واردات المطاط الصناعي إلى رفع التكاليف للمنتجين كثيفي الكربون، مما يشجع المشترين الأوروبيين على مصادر المواد منخفضة الانبعاثات أو الإمداد المحلي.

آخر تحديث للصفحة في: