حجم وحصة سوق أنظمة الملاحة الجراحية العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.83 مليار دولار أمريكي |

| حجم السوق (2030) | 20.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الملاحة الجراحية العالمية من قبل Mordor Intelligence

يقف حجم سوق أنظمة الملاحة الجراحية عند 9.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.51 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 13.8%. يعكس التسارع الهجرة الواسعة النطاق نحو الإجراءات المدفوعة بالدقة والتدخل الجراحي المحدود التي تقلل معدلات المراجعة وتقصر جداول تعافي المرضى. تدفع التعقيدات السريرية الأعلى في حالات العمود الفقري وجراحة الأعصاب وجراحة العظام المستشفيات للاستثمار في التقنيات الموجهة بالصور، بينما تقلص أدوات التخطيط المدعومة بالذكاء الاصطناعي من وقت العملية وتحسن دقة وضع الغرسات. توفر التغطية التأمينية الأوسع ونماذج الدفع المجمع مكافآت للمقدمين الذين يثبتون مكاسب النتائج، مما يرفع التبني بشكل أكبر. يخلق التوسع السريع في البنية التحتية عبر منطقة آسيا والمحيط الهادئ طلباً جديداً على المنصات المتصلة التي تتناسب مع غرف العمليات الهجينة. يتميز البائعون بدمج التصوير ثلاثي الأبعاد مع خوارزميات التعلم الآلي، لكن يجب عليهم أيضاً التعامل مع قواعد الأمن السيبراني ونقص الفنيين المدربين الذي قد يبطئ عمليات النشر.

النقاط الرئيسية من التقرير

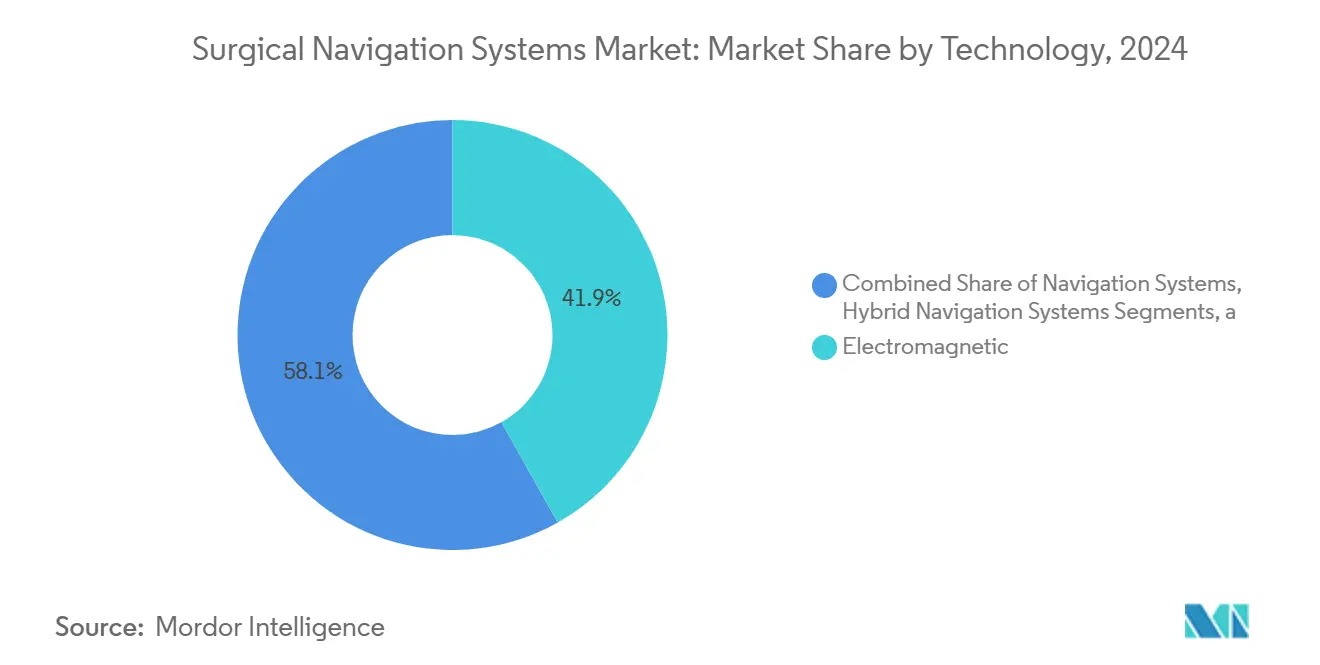

- حسب التكنولوجيا، تصدرت الأنظمة الكهرومغناطيسية بنسبة 41.9% من حصة سوق أنظمة الملاحة الجراحية في عام 2024؛ الأنظمة البصرية سجلت أسرع معدل نمو سنوي مركب 8.3% حتى عام 2030

- حسب التطبيق، استحوذت جراحة الأعصاب على حصة 39.9% من حجم سوق أنظمة الملاحة الجراحية في عام 2024، بينما توسعت إجراءات الأنف والأذن والحنجرة بأسرع معدل 8.2% معدل نمو سنوي مركب حتى 2030

- حسب المستخدم النهائي، استحوذت المستشفيات والمراكز الطبية الأكاديمية على حصة إيرادات 68.1% في عام 2024؛ سجلت مراكز الجراحة المتنقلة أعلى معدل نمو سنوي مركب 9.0% حتى عام 2030

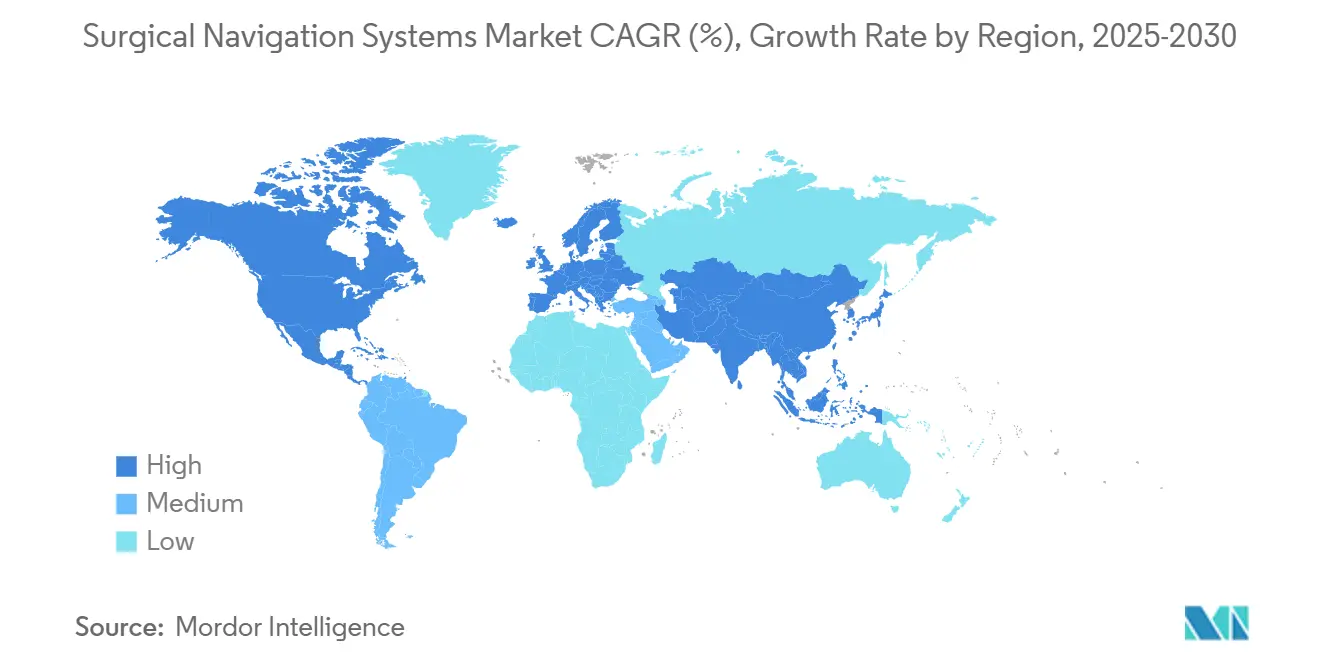

- جغرافياً، هيمنت أمريكا الشمالية بحصة 38.2% في عام 2024؛ منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8.0% حتى عام 2030

اتجاهات ورؤى سوق أنظمة الملاحة الجراحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الحالات الجراحية المعقدة | 3.20% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد تبني الإجراءات التدخلية المحدودة والروبوتية | 2.80% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، منطقة آسيا والمحيط الهادئ تتبنى بسرعة | المدى القصير (≤ سنتان) |

| الابتكارات المستمرة في التصوير ثلاثي الأبعاد وخوارزميات الذكاء الاصطناعي | 2.10% | عالمي، مع مراكز البحث والتطوير في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| توسيع التأمين والتمويل لتقنيات غرفة العمليات المتقدمة | 1.90% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| التوسع السريع في البنية التحتية في أسواق الرعاية الصحية الناشئة | 1.70% | جوهر منطقة آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| دمج منصات الملاحة مع غرف العمليات الهجينة | 1.40% | عالمي، أنظمة الرعاية الصحية المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الحالات الجراحية المعقدة

أربعة وثمانون في المائة من عمليات تشوه العمود الفقري المعقدة تعتمد الآن على الملاحة لتحقيق دقة المسمار من الدرجة A مقابل 50-80% تحت التنظير الفلوري، مما يقلل تكاليف جراحة المراجعة التي تبلغ في المتوسط 33,939 دولار أمريكي لكل حالة.[1]Silvia G. González, "Fluoroscopy Use in Minimally Invasive Spine Surgery," mini-invasive-surgery.com الشيخوخة السكانية مع تعدد الأمراض توسع حجم الحالات، لذلك يبرر مقدمو الخدمة الإنفاق الرأسمالي بربط التوجيه الدقيق بمعدلات مضاعفات أقل وإقامات أقصر. لذلك يبقى الطلب مرناً حتى في البيئات ضيقة الميزانية، مما يعزز سوق أنظمة الملاحة الجراحية. البائعون المعززون بسجلات سريرية طويلة يرفعون الثقة بين الجراحين أكثر، مما يسرع دورات التجديد في المراكز عالية الحجم.

تزايد تبني الإجراءات التدخلية المحدودة والروبوتية

استبدال الركبة الكامل بمساعدة الروبوت يمثل بالفعل 13% من حجم الولايات المتحدة، والملاحة جزء لا يتجزأ من دقة استئصال العظام وتوجيه الغرسات. الجراحون عادة ما يحققون الكفاءة بعد 12-17 حالة روبوتية فقط، مما يقلل حاجز منحنى التعلم. تلتقط المرافق الخارجية هذه الإجراءات، مدعومة بمعدلات Medicare التي تفضل الإعدادات المتنقلة وحققت 28.7 مليار دولار أمريكي في المدخرات بين 2011 و2018.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare and the Health Care Delivery System," medpac.gov هذه الهجرة تدعم الرياح المساندة متعددة السنوات لسوق أنظمة الملاحة الجراحية حيث تصبح أدوات الدقة ضرورية للمناهج التدخلية المحدودة الآمنة

الابتكارات المستمرة في التصوير ثلاثي الأبعاد وخوارزميات الذكاء الاصطناعي

محركات التعلم الآلي تصنف الآن الأنسجة وتتبع الأدوات في الوقت الفعلي، مما يقلل الحمل المعرفي على الجراحين ويعزز دقة العملية. إرشادات FDA المنشورة في عام 2025 توضح التوقعات للأجهزة المدعومة بالذكاء الاصطناعي، مما يشجع البائعين على دمج وحدات دعم القرار. الطبقات المعززة للواقع تقلل فقدان الدم أثناء العملية بنسبة 43% وتقلل معدلات المضاعفات بنسبة 24% خلال الحالات بالمنظار. هذه التحسينات تحول الملاحة من "خريطة" إلى "مساعد طيار"، مما يجعل التبني ضرورة استراتيجية عبر الأنظمة الصحية ويوسع سوق أنظمة الملاحة الجراحية.

توسيع التأمين والتمويل لتقنيات غرفة العمليات المتقدمة

رمز CPT المخصص +61783 يدعم إجراءات العمود الفقري بمساعدة الكمبيوتر في الولايات المتحدة، بينما العقود القائمة على القيمة المتطورة تكافئ التقنيات التي تقلل المضاعفات. أنظمة DRG الأوروبية لا تزال تظهر تناقضات التعرفة، إلا أن التجارب التجريبية للدفع المجمع تظهر أن المستشفيات يمكنها استرداد الاستثمارات من خلال انخفاض معدل المراجعة. لذلك، يضع البائعون الملاحة كرافعة تجنب التكلفة بدلاً من ترقية اختيارية، مما يحافظ على الزخم في دورات الميزانية الرأسمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات النفقات الرأسمالية ودورة الحياة العالية | -2.10% | عالمي، خاصة الأسواق الناشئة | المدى القصير (≤ سنتان) |

| عمليات الموافقة التنظيمية متعددة المناطق المطولة | -1.80% | عالمي، مع اختلافات حسب المنطقة | المدى المتوسط (2-4 سنوات) |

| نقص الموظفين السريريين والتقنيين المهرة | -1.50% | عالمي، حاد في المناطق الريفية والأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تصاعد مخاوف الأمن السيبراني وخصوصية البيانات | -1.20% | عالمي، مرتفع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات النفقات الرأسمالية ودورة الحياة العالية

الحصول على O-arm مع الملاحة يمكن أن يكلف 589,205 دولار أمريكي على مدى أربع سنوات، و77% من جراحي العمود الفقري يذكرون السعر كأكبر حاجز للتبني. عقود الإيجار للدفع لكل إجراء وحزم التمويل من الشركة المصنعة تحاول تخفيف الضربة، لكن المستشفيات الأصغر ومقدمي الأسواق الناشئة لا يزالون يكافحون. قلق التكلفة قد يحد من التركيبات لأول مرة، رغم أن النماذج الاقتصادية تثبت عوائد إيجابية في المراكز عالية الحجم التي تتجنب جراحات المراجعة باهظة التكلفة. حيث يقدم البائعون ترقيات معيارية، يهدفون إلى تسطيح منحنيات الإنفاق والدفاع عن النمو في سوق أنظمة الملاحة الجراحية.

تصاعد مخاوف الأمن السيبراني وخصوصية البيانات

قانون FDA لما قبل السوق لعام 2024 يجبر المصنعين على توثيق خطط تخفيف التهديد لأي "جهاز سيبراني".[2]FDA, "Cybersecurity in Medical Devices: Quality System Considerations," fda.gov لأن وحدات تحكم الملاحة تتفاعل مع PACS ولوحات المعلومات السحابية، يجب على المستشفيات تعزيز تجزئة الشبكة وحماية نقطة النهاية واستجابة الحادث. هذه الاستثمارات ترفع إجمالي تكلفة الملكية وقد تطيل دورات التوريد. الهجمات عالية المستوى بفيروس الفدية تزيد من التدقيق على مستوى مجلس الإدارة، مما يؤخر بعض عمليات النشر رغم الميزة السريرية، مما يخلق رياحاً معاكسة لسوق أنظمة الملاحة الجراحية.

تحليل القطاعات

حسب التكنولوجيا: موثوقية الكهرومغناطيسية تواجه زخم البصريات

استحوذت المنصات الكهرومغناطيسية على 41.9% من حصة سوق أنظمة الملاحة الجراحية في عام 2024 بسبب أدائها المثبت في التشريح، حيث يكون خط الرؤية محجوب. تقدر المستشفيات قدرتها على تتبع الأدوات عبر الأنسجة الرخوة دون عاكسات مرهقة. ومع ذلك، الحلول البصرية تلحق بالركب؛ مساعدة بكاميرات أسرع وتتبع بدون علامات قائم على الذكاء الاصطناعي، تسجل معدل نمو سنوي مركب 8.3%. صعود القطاع يكشف أن غرف العمليات تقدر الإعداد الأسرع وأخطاء انجراف أقل في مجال جراحي مزدحم، مما يدفع المرافق نحو أجنحة ثنائية النمط يمكنها التبديل بين طرق التتبع.

التكوينات الهجينة تجمع الملفات والكاميرات داخل عربة موحدة، تتيح للجراحين التبديل بين أنماط الإجراءات وسط العملية. الملاحة القائمة على التنظير الفلوري والتصوير المقطعي المحوسب تؤمن الطلب المتخصص في الصدمات والعمود الفقري المعقد لكنها تواجه تدقيق التعرض للإشعاع. الأنماط الناشئة مثل سماعات الرأس المعززة للواقع ومسابر كهرومغناطيسية متكيفة مع الرنين المغناطيسي تجلس في دلو "أخرى" وتعد بمكاسب تغيير مرحلي عندما تنضج مسارات السعر والتنظيم. هذه الابتكارات تساعد في الحفاظ على التوسع طويل المدى لسوق أنظمة الملاحة الجراحية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: جراحة الأعصاب تقود، الأنف والأذن والحنجرة تتقدم بسرعة

احتفظت جراحة الأعصاب بحصة إيرادات 39.9% في عام 2024، مع فتح الجمجمة وتحفيز المخ العميق يعتمدان بشدة على التوجيه تحت المليمتر لهوامش الورم ووضع القطب الكهربائي. ومع ذلك ستتسلق إجراءات الأنف والأذن والحنجرة بأسرع معدل 8.2% معدل نمو سنوي مركب حيث تنتشر حالات الجيوب الأنفية بالمنظار وزرع القوقعة. زراعة القوقعة الموجهة بالصور تقرر متوسط وقت العملية 24.4 دقيقة مع أخطاء تتبع ضئيلة، مما يرفع ثقة الجراح ومعدل المرضى. جراحات العظام والصدمات والعمود الفقري تتوسع أيضاً حيث تصبح الأنظمة الروبوتية روتينية في تقويم المفاصل وتصحيح التشوه. فرق القلب والصدر توظف الملاحة لإصلاح الصمام التدخلي المحدود، بينما متخصصو الأسنان والفك والوجه يستكشفون مسارات عمل الغرسة الموجهة. هذه المؤشرات المتوسعة توسع حجم سوق أنظمة الملاحة الجراحية وتحول خرائط طريق تطوير المنتج نحو وحدات تحكم متعددة الاختصاصات.

حسب المستخدم النهائي: زخم مركز الجراحة المتنقل يعطل هيمنة المستشفى

تمثل المستشفيات 68.1% من الإيرادات بسبب مزيج الحالات المعقدة وبنية التصوير المتكاملة. ومع ذلك، مراكز الجراحة المتنقلة تسجل أسرع معدل نمو سنوي مركب 9.0% حيث تنتقل إجراءات الركبة والكتف والعمود الفقري إلى أجنحة المرضى الخارجيين، مدفوعة بخطر عدوى أقل وخروج أسرع. مراكز الجراحة المتنقلة وفرت على Medicare 28.7 مليار دولار أمريكي بين 2011 و2018 وقد تحقق 73.4 مليار دولار أمريكي أكثر في المدخرات حتى 2028، مما يؤكد دعم دافعي الأموال للهجرة. وبالتالي، البائعون يقدمون الآن عربات أصغر المساحة ونماذج اشتراك مصممة لميزانيات مراكز الجراحة المتنقلة، مما يوسع سوق أنظمة الملاحة الجراحية القابل للوصول. العيادات المتخصصة تكمل الطلب بالتركيز على التميز أحادي التخصص، غالباً ما تستفيد من الملاحة لاكتساب ميزة الإحالة في الممرات الحضرية التنافسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تستحوذ أمريكا الشمالية على 38.2% من إيرادات عام 2024، مدعومة بتعويض قوي وبناءات غرفة عمليات هجينة واسعة النطاق وتبني مبكر لوحدات الذكاء الاصطناعي. الولايات المتحدة تقود النمو الإقليمي، مساعدة بمسارات CPT التي تعوض الملاحة التصويرية في إجراءات العمود الفقري والدماغ، بينما كندا توسع التمويل الإقليمي لترقيات رؤوس الأموال. اتفاقيات توريد الأجهزة عبر الحدود في المكسيك تجعل وحدات التحكم عالية الجودة أكثر إتاحة للمستشفيات الخاصة. ومع ذلك، التشبع في المراكز الحضرية يوجه سوق أنظمة الملاحة الجراحية في أمريكا الشمالية نحو الاستبدال بدلاً من المشتريات لأول مرة، مما يدفع المصنعين لتسليط الضوء على ترقيات سير العمل والأمن السيبراني بدلاً من مكاسب الدقة الخام.

منطقة آسيا والمحيط الهادئ هي الساحة الأسرع نمواً بمعدل نمو سنوي مركب 8.0% حتى عام 2030. الصين تعطي الأولوية لبرامج الروبوت العصبي المحلية، وإصلاحات الإدارة الوطنية للمنتجات الطبية قطعت أوقات الموافقة للمنصات المبتكرة، مما يشجع الداخلين المحليين والأجانب على حد سواء. اليابان وكوريا الجنوبية تستفيدان من سلاسل توريد إلكترونيات قوية لتسريع شراكات الشركة المصنعة للمعدات الأصلية، بينما مجمعات السياحة الطبية الناشئة في الهند تطلب وحدات تحكم ملاحة فعالة التكلفة ومع ذلك متقدمة.

أوروبا تظهر تبنياً ثابتاً لكن متغيراً بسبب التعويض متعدد الطبقات والجداول الزمنية لعلامة CE. ألمانيا وفرنسا تتبنيان مبكراً بسبب ميزانيات المستشفيات القوية وضغط الجراحين، إلا أن الغموض التعريفي في أنظمة DRG يمكن أن يؤخر التوريد في إيطاليا وإسبانيا. اتحادات البحث عبر الحدود تبقي الابتكار نشطاً، بينما قانون الذكاء الاصطناعي للاتحاد الأوروبي يمكن أن ينسق معايير الصحة الرقمية، مما يسهل الإطلاقات على مستوى المنطقة. انطلاقة الإنفاق في الشرق الأوسط وأفريقيا في دول مجلس التعاون الخليجي وجنوب أفريقيا تفتح ممرات جديدة للبائعين، بينما تقلبات أمريكا اللاتينية الاقتصادية الكلية تعتدل التركيبات قريبة المدى خارج الشبكة الخاصة البرازيلية. خلال فترة التوقع هذه المحركات المختلطة تعزز مجتمعة التوسع طويل المدى لسوق أنظمة الملاحة الجراحية.

المشهد التنافسي

يُظهر سوق أنظمة الملاحة الجراحية تركيزاً معتدلاً. Medtronic وStryker وBrainlab تستفيد من عقود من البيانات السريرية وشبكات الخدمة والمواد الاستهلاكية المساعدة للدفاع عن حصتها. StealthStation من Medtronic وجهت أكثر من 3.5 مليون إجراء عالمياً؛ تركيبات Mako من Stryker تتصدر 1,500 وحدة مع أكثر من مليون حالة مفصل مكتملة. Brainlab يدمج مسارات عمل القحف والعمود الفقري والأنف والأذن والحنجرة في طبقة برامج واحدة، مما يعزز تكاليف التبديل للمستشفيات.

نشاط الاندماج والاستحواذ يبقى سريعاً. Zimmer Biomet اشترت OrthoGrid Systems في عام 2024 لدمج توجيه التنظير الفلوري بالذكاء الاصطناعي في منصة HipIQ، وKARL STORZ استحوذت على Asensus Surgical لإضافة روبوتيات senhance إلى مجموعة التصوير. الشركات الناشئة مثل Elucent Medical جمعت 42.5 مليون دولار أمريكي في عام 2024 لمسابر توطين التعلم الآلي، مما يشير إلى شهية المستثمر للابتكار المتخصص. الميزة التنافسية تعتمد بشكل متزايد على الذكاء الاصطناعي المدمج وطبقات الواقع المعزز وتحليلات السحابة الآمنة. الشركات التي تقرن هذه مع برامج تعليم شاملة يمكنها التغلب على نقص المهارات وتسريع الانتشار العالمي لسوق أنظمة الملاحة الجراحية.

التنظيم أيضاً يشكل المنافسة. قواعد الأمن السيبراني قبل السوق الأكثر صرامة من FDA تفضل الشركات الراسخة مع فرق امتثال عميقة، مما قد يزاحم الداخلين ضعيفي رؤوس الأموال. من الجانب الآخر، برامج الهندسة المفتوحة وشراكات مستوى API تتيح للاعبين رشيقين ربط وحدات متخصصة في وحدات تحكم قديمة، مما يجزئ تدفقات الإيراد. وبالتالي، التحالفات بين عمالقة التصوير وبائعي الملاحة-كما يتضح من ربط Medtronic لعام 2025 مع Siemens Healthineers-من المحتمل أن تنتشر، مما يحوك أنظمة بيئية تحبس العملاء لدورات تجديد متعددة السنوات.

قادة صناعة أنظمة الملاحة الجراحية العالمية

-

Zimmer Biomet Holdings

-

B Braun Melsungen AG

-

Medtronic

-

Stryker

-

Siemens AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: Stryker كشفت عن منصة Mako 4 الجيل الرابع مع تكامل Q Guidance في AAOS 2025، مضيفة مراجعة الورك الروبوتية ووحدات العمود الفقري والكتف محدودة الإصدار.

- فبراير 2025: Medtronic شاركت مع Siemens Healthineers للتسويق المشترك لتصوير Multitom Rax ضمن نظام AiBLE البيئي للعمود الفقري، مستهدفة مسارات عمل سلسة من قبل إلى بعد العملية.

- يناير 2025: ClearPoint Neuro حصلت على موافقة FDA لبرنامج الملاحة 3.0، الذي يدعم مسارات عمل الرنين المغناطيسي والتصوير المقطعي المحوسب. الطرح التجاري الكامل مقرر للنصف الثاني من عام 2025.

- نوفمبر 2024: Medtronic استحوذت على Fortimedix لتعميق محفظة الأدوات التدخلية المحدودة للروبوتيات المدعومة بالملاحة.

- أغسطس 2024: Zimmer Biomet وقعت صفقة لشراء OrthoGrid Systems، مضيفة توجيه Hip AI المدعوم بالذكاء الاصطناعي إلى تشكيلة إعادة البناء.

نطاق تقرير سوق أنظمة الملاحة الجراحية العالمية

حسب نطاق التقرير، أنظمة الملاحة الجراحية تساعد إجراءات الجراحة بتقنية التصوير الرقمي، مما يوفر للجراحين فرصة التخطيط قبل العملية والملاحة الدقيقة للأدوات أثناء الإجراء. يتم تقسيم سوق أنظمة الملاحة الجراحية حسب التكنولوجيا (أنظمة الملاحة الكهرومغناطيسية، أنظمة الملاحة الهجينة، أنظمة الملاحة البصرية، أنظمة الملاحة القائمة على التنظير الفلوري، أنظمة الملاحة القائمة على التصوير المقطعي المحوسب، وتقنيات أخرى)، التطبيق (جراحة الأعصاب، جراحة العظام، جراحة الأنف والأذن والحنجرة، جراحة القلب، وتطبيقات أخرى)، المستخدم النهائي (المستشفيات، الإعدادات المتنقلة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة الملاحة الكهرومغناطيسية |

| أنظمة الملاحة البصرية |

| الأنظمة الهجينة |

| الأنظمة القائمة على التنظير الفلوري |

| الأنظمة القائمة على التصوير المقطعي المحوسب |

| أخرى |

| جراحة الأعصاب |

| جراحة العظام والصدمات |

| جراحة العمود الفقري |

| جراحة الأنف والأذن والحنجرة |

| جراحة القلب والصدر |

| جراحة الأسنان والفك والوجه |

| المستشفيات |

| مراكز الجراحة المتنقلة (ASC) |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التكنولوجيا | أنظمة الملاحة الكهرومغناطيسية | |

| أنظمة الملاحة البصرية | ||

| الأنظمة الهجينة | ||

| الأنظمة القائمة على التنظير الفلوري | ||

| الأنظمة القائمة على التصوير المقطعي المحوسب | ||

| أخرى | ||

| حسب التطبيق | جراحة الأعصاب | |

| جراحة العظام والصدمات | ||

| جراحة العمود الفقري | ||

| جراحة الأنف والأذن والحنجرة | ||

| جراحة القلب والصدر | ||

| جراحة الأسنان والفك والوجه | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة (ASC) | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أنظمة الملاحة الجراحية؟

السوق يساوي 9.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.51 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 13.8%.

أي قطاع تكنولوجيا يقود السوق اليوم؟

التتبع الكهرومغناطيسي يهيمن بحصة إيراد 41.9%، مقدر للموثوقية في مجالات الجراحة المحجوبة.

لماذا تستثمر مراكز الجراحة المتنقلة في منصات الملاحة؟

مراكز الجراحة المتنقلة تستفيد من خطر عدوى أقل وإقامات أقصر ودفعات Medicare التي تقود الإجراءات بعيداً عن المستشفيات، لذلك أدوات الملاحة تساعدهم في أداء حالات معقدة بأمان بينما توفر على دافعي الأموال مليارات الدولارات في التكاليف.

ما هو أكبر حاجز للتبني في الأسواق الناشئة؟

النفقات الرأسمالية العالية ودورة الحياة تبقى العقبة الأساسية، رغم أن المصنعين يقدمون الآن نماذج الدفع لكل إجراء والتأجير لتسهيل العبء المقدم.

كيف يغير الذكاء الاصطناعي والواقع المعزز الملاحة الجراحية؟

خوارزميات التعلم الآلي تؤتمت التعرف على الأنسجة وتتبع الأدوات، بينما طبقات الواقع المعزز تحسن الرؤية، معاً تقللان وقت العملية ومعدلات المضاعفات.

آخر تحديث للصفحة في: